Переплата может возникнуть по разным причинам: ошибки при заполнении документов, расчет налогов без учета федеральных льгот для бизнеса или вычетов, невнимательность. Переплату можно вернуть на свой счет в банке, а можно зачесть в счет будущих платежей.

Лично ходить в налоговую не нужно. Заявление можно подать через интернет. Расскажем в статье, как это сделать.

Из этой статьи вы узнаете:

Что такое переплата и почему она возникает.

Как узнать о переплате по налогам.

Что делать с переплатой.

Сколько времени есть на возврат переплаты.

Кратко о том, как вернуть переплату по налогам.

Что такое переплата и почему она возникает

Если ИП или организация заплатили больше налогов, чем нужно, на их счете в налоговой образуется переплата. Официально она называется «сумма излишне уплаченного налога».

Например, предпринимателю начислили 4 000 рублей налога, но он по каким-то причинам заплатил 5 000 рублей. Налоговая спишет 4 000 рублей в счет задолженности, а оставшиеся 1 000 рублей останутся на счету предпринимателя и будут считаться переплатой.

Бухгалтер рассчитал сумму налогов без учета льгот от государства.

Предприниматель указал в платежке неверный код бюджетной классификации — КБК.

Предприниматель неправильно ввел сумму или случайно оплатил налог дважды.

Налоговики ошиблись при расчете налоговой базы.

У бизнеса резко снизились доходы. Например, компания получала прибыль и своевременно платила налог авансовыми платежами. В четвертом квартале компания потерпела убыток, который повлиял на размер налога. Сумма уплаченных авансов за три квартала превысит сумму исчисленного налога по итогам года, и у компании возникнет переплата.

Как узнать о переплате по налогам

При возникновении переплаты налоговая должна сама уведомить владельца бизнеса об этом в течение 10 дней (п. 3 ст. 78 НК РФ). Уведомление придет в личный кабинет налогоплательщика. Уведомить также могут заказным письмом по адресу регистрации ИП или организации.

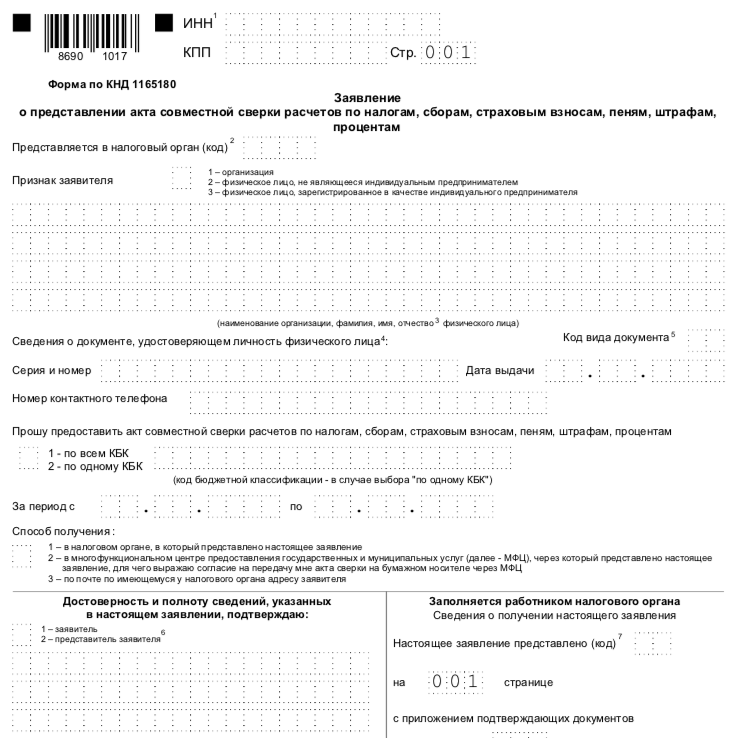

Проверить, есть ли переплата, можно и самостоятельно. Для этого нужно заказать в налоговой акт сверки расчетов по налогам и взносам. Этот документ показывает, сколько налогов нужно заплатить и сколько уже заплатили.

Заказать акт сверки можно лично в отделе налоговой, в МФЦ или почтой. При личной подаче придется заполнить заявление, где нужно указать данные о компании: ИНН, название, адрес регистрации и период, за который нужно провести сверку. Подготовка акта занимает до пяти рабочих дней с момента регистрации заявления (письмо ФНС № АБ-4-19/2990).

Отправить электронное заявление на сверку можно еще в личном кабинете налогоплательщика в разделе «Сверка с бюджетом». Срок формирования акта в этом случае — до трех рабочих дней.

Акт сверки придет в бумажном или электронном виде. Компания может согласиться со сверкой или оспорить ее. Если разногласий нет, в акте нужно сделать пометку «Согласовано без разногласий». Один экземпляр нужно подписать и отправить обратно в налоговую.

В случае разногласий в графе 4 рядом с данными из налоговой нужно указать свои данные из бухгалтерии, а на последней странице поставить пометку «Согласовано с разногласиями». После отправки экземпляра в ФНС, инспекторы проведут проверку, в ходе которой могут запросить у предпринимателя первичные документы. Например, копии квитанций об уплате налогов.

Если ошибку допустили налоговики, они ее исправят и пришлют повторный акт сверки. Если виноват предприниматель, ему отправят уведомление с указанием ошибки.

Что делать с переплатой

Обнаруженную переплату можно вернуть на расчетный счет или зачесть в счет уплаты будущих налогов (п. 1 ст. 78 НК РФ).

Как вернуть переплату

Если есть долги по налогам, взносам, штрафам, то налоговая сначала погасит их, а потом вернет остаток (п. 6 ст. 78 НК РФ). Если никаких долгов у владельца бизнеса нет, ему вернут всю сумму.

Например, у ИП образовалась переплата по НДС 20 000 рублей, при этом у него долг 5 000 рублей по налогу на имущество. Налоговая сделает взаимозачет: 5 000 рублей оставит себе в счет погашения долга, а оставшиеся 15 000 рублей перечислит на банковский счет предпринимателя.

Вернуть из бюджета можно любую сумму. Никаких ограничений в законе нет.

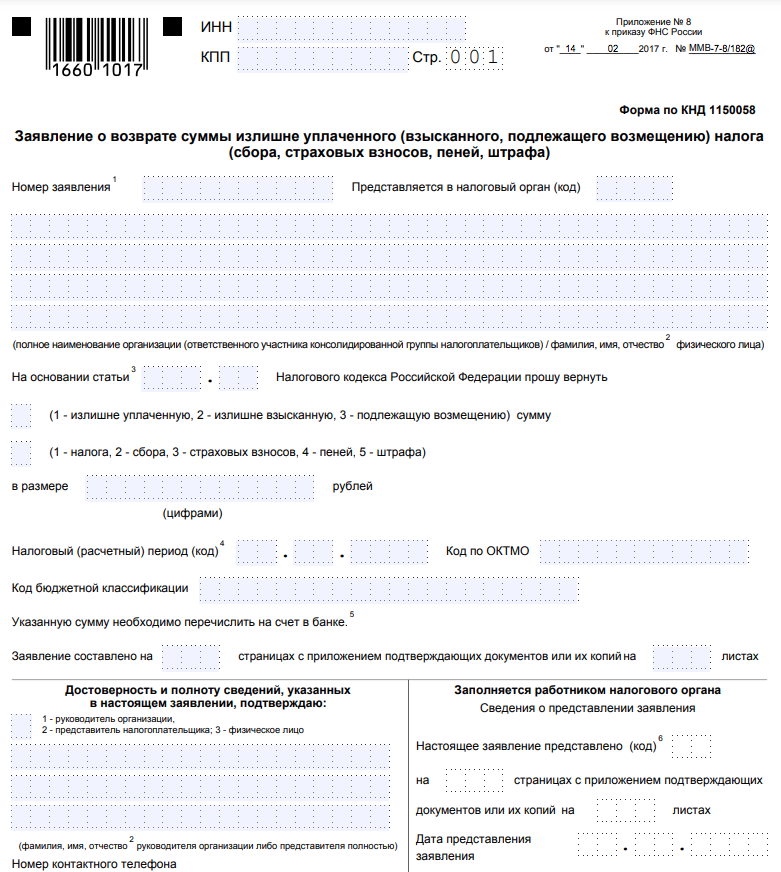

Чтобы вернуть переплату, нужно подать заявление в налоговую по месту учета налогоплательщика (п. 6 ст. 78 НК РФ). Его можно подать лично, заказным письмом, по доверенности или через личный кабинет на сайте ФНС.

Заявление с сайта ФНС о возврате переплаты. В нем нужно указать данные о компании и банковский счет для перевода денег. Владельцем счета должен быть сам налогоплательщик

К заявлению можно приложить документы, подтверждающие наличие переплаты: налоговую декларацию, квитанцию об оплате, акт сверки расчетов. Закон этого не требует, но дополнительные сведения ускорят возврат.

Если налоговая сама уведомила налогоплательщика, достаточно одного заявления. Если переплата возникла из-за ошибки в налоговой декларации, к заявлению нужно приложить уточненную декларацию с исправленной ошибкой.

При подаче через личный кабинет налогоплательщика электронное заявление формируется автоматически. Нужно будет заполнить всего несколько полей.

Как зачесть переплату по налогу в счет будущих налогов

Это имеет смысл, если сумма переплат небольшая или приближается срок уплаты новых налогов.

Зачесть переплату можно в счет различных налогов (ст. 1 закона № 325-ФЗ). Например, у ИП образовалась переплата по НДФЛ. За счет нее можно погасить долги по транспортному или имущественному налогам. До внесения поправок в законодательство зачесть переплату можно было только по налогам одного вида.

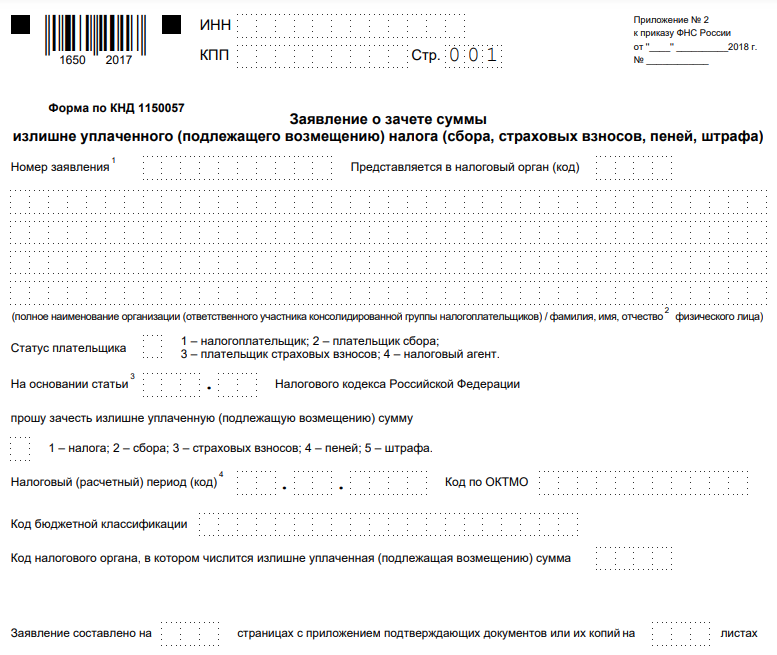

Зачет переплаты проходит так же, как и возврат. Нужно только подать заявление другой формы. В нем указывается сумма и назначение платежа: погашение нынешней задолженности или в счет будущих платежей. Заявление также можно отправить лично, почтой, по доверенности или в личном кабинете налогоплательщика.

У налоговой есть 10 дней, чтобы рассмотреть заявление о возврате или зачете переплаты (п. 4, 8, ст. 78 НК РФ). Если его одобрят, деньги перечислят предпринимателю в течение месяца. Если деньги не вернули в срок, налоговая платит предпринимателю проценты по ключевой ставке рефинансирования ЦБ за каждый день просрочки (п. 10 ст. 78 НК РФ). Если деньги пришли без процентов, нужно подать жалобу в личном кабинете налогоплательщика или идти в суд.

Но налоговая может и отказать в возврате или зачете (п. 9 ст. 78 НК РФ). В таком случае нужно писать жалобу в управление ФНС по вашему региону. Если снова откажут, можно попробовать обратиться в суд.

Сколько времени есть на возврат переплаты

На возврат или зачет переплаты по закону дается три года (п. 7 ст. 78 НК РФ). Иначе налоговая ее спишет, и вернуть деньги не получится. Этот срок отсчитывается с момента образования переплаты, а не с даты, когда ее обнаружили.

Например, ИП заплатил больше налогов в 2019 году, а заказал сверку расчетов и обнаружил переплату в 2020 году. Срок возврата отсчитывается с 2019 года.

Срок возврата можно продлить через суд. Но для этого придется доказать, что вы не получали уведомлений из налоговой.

Налоговая чаще всего отказывает в возврате переплаты именно из-за пропуска трехлетнего срока. Предпринимателям приходится объяснять в суде, почему они пропустили этот срок.

Примеры из жизни

Дело № А56-7500/2020, Арбитражный суд Санкт-Петербурга

Организация обратилась в суд с иском о возврате переплаты по налогам в общей сумме 390 000 рублей. Налоговая служба отказала в возврате, потому что заявление было подано по истечении трехлетнего срока.Судья согласился с налоговой и в удовлетворении иска отказал.

Дело № А56-1480/2020, Арбитражный суд Санкт-Петербурга

Предприниматель обратился в суд с требованием вернуть переплату в 226 000 рублей по авансовым платежам. Переплата образовалась в 2016 году, а узнал он о ней только в 2019-м, когда подал уточненную декларацию. Налоговая отказалась возвращать переплату, так как трехлетний срок истек.

Суд встал на сторону предпринимателя. Хотя три года на подачу заявления уже прошли, ничто не запрещает налогоплательщику вернуть переплату в рамках гражданского или арбитражного дела. Трехлетний срок отсчитывается в таком случае с момента подачи уточненной декларации.

Дело № А56-110879/2017, Арбитражный суд Ленинградской области

Компания обратилась в суд с иском о возврате переплаты по налогам 6,3 млн рублей. Налоговая отказала из-за пропуска трехлетнего срока.

Суд встал на сторону истца. Судья посчитал, что отсчет трехлетнего срока на возврат переплаты начинается с момента, когда компания узнала о переплате и заказала акт сверки. Суд обязал налоговую выплатить не только сумму переплаты, но и проценты за задержку — 1,7 млн рублей.

Решение налоговой о зачете переплаты в счет будущих платежей. Форма утверждена приказом ФНС № ММВ-7-8/182@

Проблема налоговой переплаты: ищем правильное решение

В административных правоотношениях (контрольно-надзорная функция государства) именно предприниматели заинтересованы в наиболее полной правовой определенности.

Искаженная – вопреки основным положениям и смыслу законодательства о налогах и сборах, трактовка налоговиками термина «переплата» является базовой причиной серийного нарушения прав и законных интересов налогоплательщиков, например, при реализации таких налоговых процедур «зачет излишне уплаченной суммы налога» и «взаимная сверка расчетов».

В Налоговом кодексе термин «переплата» не используется. В то же время налоговые органы (а также суды и Минфин России) широко применяют термин «переплата» в качестве синонима содержащейся в НК РФ идиомы «сумма излишне уплаченного налога» (кроме ст. 78 НК РФ, непосредственно регулирующей налоговый зачет, словосочетание упоминается в ст. 21, ст. 32, ст. 45, ст. 49, ст. 54 НК РФ) (рис. 1).

В действительности суммы, формирующие вкладку «Переплата» в личном кабинете налогоплательщика – это, как правило, числящееся во «внутреннем» учете налоговиков «положительное» (в пользу налогоплательщика) сальдо расчетов (для справки: налоговые органы ведут «внутренний» учет налоговых обязательств налогоплательщиков в интерактивном информационном ресурсе «Карточка Расчеты с Бюджетом», далее – КРСБ, карточка РСБ).

Дело в том, что платежи налогоплательщиков во исполнение своих налоговых обязанностей отражаются в информационных ресурсах налоговых органов (КРСБ) в автоматизированном режиме. По времени это буквально на второй – третий день после банковской операции налогоплательщика. А вот сама налоговая обязанность (начисленный налог) появится в карточке РСБ (и соответственно «обнулит» сальдо) только по окончании «декларационной кампании» – то есть примерно через полгода после окончания налогового периода. Поэтому весьма продолжительное время в КРСБ числится «положительное» сальдо расчетов, квалифицируемое налоговиками как «переплата». Это подтверждает и Минфин России в письме от 2 августа 2019 г. № 03-02-08/58397 (извлечение): «Порядок отражения поступлений налогов, страховых взносов в бюджетную систему Российской Федерации в информационных ресурсах налоговых органов и в личном кабинете налогоплательщика урегулирован ФНС России. При этом при отсутствии у налогового органа налоговых деклараций (расчетов по страховым взносам) и начислений суммы налогов (страховых взносов) уплачиваемая налогоплательщиком (плательщиком страховых взносов) сумма налогов (страховых взносов) отражается в информационных ресурсах и личном кабинете налогоплательщика как переплата».

Таким образом, чисто по технологическим причинам во внутреннем учете налоговых органов в течение продолжительного времени числится положительное сальдо в расчетах с налогоплательщиками. Квалифицировать эти суммы как «переплата» – значит не только грубо искажать действительность (чего не должен допускать никакой учет в принципе), но и элементарно незаконно.

Правовое и функциональное содержание термина «переплата» в налоговом праве

Общеизвестно, что «переплата» – это разговорный аналог словосочетаний типа «переплаченная сумма», «заплатить больше, чем нужно», «сумма платежей, подлежащая возврату плательщику».

Таким образом, в нашем случае «переплата» – это сумма излишне уплаченного налога или излишне взысканной суммы налога. Следовательно, – это налоговое обязательство, в котором налогоплательщик выступает КРЕДИТОРОМ, а бюджет (в лице налогового органа) – ДОЛЖНИКОМ. Строго под таким ракурсом должны оцениваться и исследоваться данные правоотношения. Кроме этого необходимо учитывать методы регулирования налогового права. В частности, юридически значимые факты могут подтверждаться исключительно документально при строгом соблюдении процедур, установленных НК РФ.

Рассмотрим исчерпывающий перечень вариантов возникновения переплаты, а затем способы ее надлежащего документального оформления.

Как возникает переплата?

Очевидно, что переплата может возникнуть только по двум причинам: из-за ошибки налогоплательщика либо налогового органа. При этом для налоговых правоотношений это «нештатная» ситуация, так как надлежащее выполнение предписаний законодательства о налогах и сборах исключает какую-либо вероятность ее появления.

Начнем со случая «квази-переплаты» (будем исходить из доминирования интересов «кредитора», коим является налогоплательщик).

«Квази-переплата» – это когда «переплата» как бы и есть (в карточке РСБ). А для налогоплательщика, по сути – ее нет.

В соответствие с п. 1, п. 7 ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. При чем поручение на перечисление налога в бюджетную систему Российской Федерации заполняется в соответствии с правилами, утвержденными приказом Минфина России от 12 ноября 2013 г. № 107н.

Каждое конкретное налоговое обязательство (и начисленный налог, и платеж в его погашение) идентифицируется с использованием единой системы кодирования (по налогоплательщику, виду налога, налоговому/отчетному периоду и т. п.). При этом поступившие в бюджетную систему платежи отражаются в карточке РСБ в автоматическом режиме на основании информации из расчетных документов самого налогоплательщика. Ошибка в любом реквизите приводит к тому, что поступившая в бюджет сумма будет учтена неправильно: зачислена в счет уплаты другого налога, по другому налоговому периоду и т.п. Соответственно в учете налогового органа (в КРСБ) данная сумма будет отражена по иному налоговому обязательству. И появится мнимая «переплата». Но одновременно не будет исполнена текущая налоговая обязанность, что чревато появлением недоимки, причем уже реальной.

Порядок исправления подобных ошибок урегулирован в п. 7 ст. 45 НК РФ.

В соответствие с положениями п. 7 ст. 45 НК РФ уточнение реквизитов в платежном документе производится на основании заявления налогоплательщика. Также следует учитывать, что в соответствие с изменениями, вступившими в силу с 1 января, налоговые органы получили право самостоятельно (без заявления налогоплательщика) принимать решение об уточнении вида и принадлежности платежа, при условии, что это не повлечет за собой возникновение недоимки (целесообразно убрать ссылку на приказ, которым утверждена форма Решения об уточнении платежа).

Вина налогоплательщика: расчетные (в том числе арифметические) ошибки налогоплательщика, приведшие к завышению суммы уплаченного в бюджет налога.

Налогоплательщики нередко ошибаются при расчете даже самых-самых простых налогов (а также при заполнении декларации). Например, завышают налоговую базу; или не учитывают при исчислении налога установленные законодательством вычеты и т. п. А в результате уплачивают в бюджет излишнюю сумму налога. То есть, возникает переплата (справка: после введения в эксплуатацию информационного ресурса «Камеральные налоговые проверки» (подсистема АИС «Налог-3») такие ошибки выявляются в автоматизированном режиме с формированием протокола ошибок; порядок исправления таких «проколов» регламентирован в п. 3 ст. 88 НК РФ).

Вина налогового органа: в результате контрольных и проверочных мероприятий вышестоящий налоговый орган или суд восстановили права налогоплательщика, нарушенные территориальным налоговым органом, необоснованно взыскавшего сумму налога (а равно при добровольном исполнении налогоплательщиком незаконного требования об уплате налога – перед его обжалованием).

После вступления в законную силу решения вышестоящего налогового органа или судебного акта территориальный налоговый орган исправляет данные в КРСБ. В результате чего появляется переплата.

В соответствие с п. 3 ст. 78 НК РФ налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта». Аналогичная обязанность налогового органа в отношении излишне взысканной суммы налога установлена в п. 4 ст. 79 НК РФ.

Данная обязанность сформулирована безапелляционно, то есть ее исполнение не ставится в зависимость от степени осведомленности налогоплательщика о факте своей переплаты (также, впрочем, как и о его «согласии» с фактом переплаты). Если же налоговый орган «сомневается» (в том числе при отсутствии информации о позиции налогоплательщика по поводу его переплаты), то налоговому инспектору необходимо руководствоваться абз. 2 п. 3 ст. 78 НК РФ: «В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам».

Установление факта переплаты в акте сверки расчетов

Согласно подп. 5.1 п. 1 ст. 21 НК РФ налогоплательщик имеет право на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам. Этому праву налогоплательщика корреспондирует установленная подп. 11 п. 1 ст. 32 НК РФ обязанность налоговых органов «осуществлять по заявлению налогоплательщика <. >совместную сверку расчетов по налогам, сборам, пеням, штрафам, процентам. Результаты совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам оформляются актом. Акт совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам вручается (направляется по почте заказным письмом) или передается налогоплательщику <. >в течение следующего дня после дня составления такого акта».

Следует иметь в виду, что до настоящего времени ФНС России не выполнила поручение (абз. 2 подп. 11 п. 1 ст. 32 НК РФ) о разработке и утверждении Порядка проведения совместной сверки расчетов. Также не введен в эксплуатацию информационный ресурс, который должен управлять в интерактивном режиме данной процедурой. Соответственно пока неизвестен регламент отражения в карточке РСБ итогов сверки расчетов. Однако, оформляемые в настоящее время акты совместной сверки расчетов, при условии их подписания уполномоченными представителями сторон, безусловно, являются юридически значимыми документами, подтверждающими факт переплаты.

Установление факта переплаты по итогам «декларационной кампании»

В соответствие с п. 2 ст. 88 НК РФ по каждой поступившей в налоговый орган налоговой декларации в обязательном порядке проводится камеральная налоговая проверка. И только в случае не поступления в надлежащий срок декларации налоговый орган вправе начать камеральную налоговую проверку (при отсутствии декларации) по имеющейся у налогового органа информации о налогоплательщике и его налогооблагаемых доходах. Однако после поступления (с опозданием) налоговой декларации в обязательном порядке начинается камеральная налоговая проверка (с одновременным прекращением первоначальной).

Существенное отличие (в разрезе заявленной темы статьи) камеральной налоговой проверки от выездной налоговой проверки заключается в следующем.

1. Возможность прекращения камеральной проверки – то есть ее досрочной остановки без каких-либо юридических последствий.

Если в ходе камеральной налоговой проверки от налогоплательщика поступает уточняющая налоговая декларация, то текущая камеральная проверка прекращается и начинается новая камеральная проверка (п. 9 ст. 88 НК РФ). Напомню, что в личном кабинете налогоплательщика есть раздел, в котором отражается информация о дате начала и окончания камеральных налоговых проверок поступивших от налогоплательщика деклараций. То же самое происходит и с камеральной проверкой, начатой в соответствие с п. 2 ст. 88 НК РФ (отсутствие в надлежащие сроки налоговой декларации), при получении первичной налоговой декларации. «Прекращенная» камеральная проверка не может быть основанием для установления юридически значимых фактов, в том числе переплаты (также, впрочем, как и недоимки), так как все процедуры далее проводятся в рамках новой камеральной проверки.

2. Возможность не составлять акт по итогам камеральной проверки.

Согласно п. 5 ст. 88 НК РФ если <. >налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном ст. 100 НК РФ. При этом НК РФ и подзаконными актами не предусмотрено информирование (в какой бы то ни было форме) налогоплательщика о факте окончания камеральной налоговой проверки – при условии, что к нему нет претензий (то есть, когда фактов нарушений законодательства о налогах и сборах не выявлено).

Так как переплата не может быть квалифицирована как «нарушение законодательства о налогах и сборах» (хотя и является «нештатной» ситуацией в налоговых правоотношениях), камеральная налоговая проверка (несмотря на выявление переплаты) оканчивается без составления акта проверки.

Налогоплательщик сумму переплаты показывает в своей, как правило – уточняющей налоговой декларации, в которой исправлены неверные данные первоначальной декларации. Например, в налоговой декларации по УСН это графа № 110 «Сумма налога к уменьшению за налоговый период».

Налоговый орган после окончания камеральной налоговой проверки переносит сумму переплаты из проверенной (и подтвержденной) налоговой декларации сначала в информационный ресурс «Камеральная налоговая проверка», а уже из него – в карточку РСБ (если быть более точным, то сумма переплаты в КРСБ формируется автоматически после ввода данных из декларации). После чего у налогового органа возникает обязанность в срок 10 рабочих дней направить налогоплательщику Сообщение по форме, утвержденной приказом ФНС России от 14 февраля 2017 г. № ММВ-7-8/182@. К слову, в августе в личном кабинете налогоплательщика появилась новая опция «Информирование о факте излишней уплаты (взыскания) налога (сбора, пени, штрафа)».

Рис. 2. Фрагмент страницы в личном кабинете налогоплательщика ИП на официальном сайте ФНС России nalog.ru

Нельзя не упомянуть и о таком нюансе. Факт переплаты может быть установлен налоговым органом и в ходе выездной налоговой проверки. Это может быть даже отражено в акте проверки. Однако эта информация – только причина оформить акт взаимной сверки расчетов; или налогоплательщику подать уточняющую налоговую декларацию.

***

Теперь настало время подвести итог изложенному.

Первое и главное: факт переплаты (в части «излишне уплаченной суммы налога») может быть установлен и документально подтвержден только по итогам или взаимной сверки расчетов, или камеральной налоговой проверки. Юридически значимыми документами, подтверждающими факт (и сумму) переплаты, являются – в первом случае акт сверки расчетов; во втором – налоговая декларация, прошедшая без замечаний камеральную налоговую проверку. А вот факт «излишне взысканной суммы налога» подтверждается вступившим в законную силу решением вышестоящего налогового органа или судебным актом.

Второе: если налоговый орган обнаружит факты, свидетельствующие о возможной переплате, в том числе в ходе каких-либо иных мероприятий налогового контроля (помимо налоговой проверки), должностные лица налогового органа обязаны руководствоваться абз. 2 п. 3 ст. 78 НК РФ и организовать проведение совместной сверки расчетов с налогоплательщиком. По итогам которой и фиксируется факт переплаты.

Никакие иные документы не могут являться достаточным основанием для установления факта переплаты, так как будут нарушены права и законные интересы налогоплательщика – «кредитора» в данном правоотношении.

Переплата по НДФЛ: откуда она берется и как ее вернуть

НДФЛ особенный налог — он перечисляется в бюджет из суммы доходов физического лица. Это означает, что работодатель должен перечислить в бюджет ровно столько НДФЛ, сколько он удержал из доходов работника. Организация, выступающая в роли налогового агента, не имеет права уплачивать налог за счет своих средств. Что делать, если вы неверно рассчитали налог и удержали больше? Или ошиблись в платежке и вместо 1000 рублей, перевели 10 тысяч, можно их вернуть или зачесть?

Прямой запрет на оплату НДФЛ за счет агента указан в п. 9 ст. 226 НК РФ: «Уплата налога за счет средств налоговых агентов не допускается, за исключением случаев доначисления (взыскания) налога по итогам налоговой проверки в соответствии с настоящим Кодексом при неправомерном неудержании (неполном удержании) налога налоговым агентом».

Иначе говоря, НДФЛ — это не тот налог, который можно заплатить авансом на год вперед. Он перечисляется в бюджет каждый раз при выплате дохода физическому лицу. Почему же переплата все-таки возникает?

Когда может возникнуть переплата по НДФЛ

Переплата по НДФЛ в бюджет может образоваться в случае, когда организация — налоговый агент излишне удержала и перечислила в бюджет НДФЛ с сумм дохода, выплаченного физическому лицу.

Когда ошибка в исчислении НДФЛ установлена и доходы налогоплательщика откорректированы, то излишне удержанная и перечисленная сумма НДФЛ должна быть возвращена физлицу. А так как налоговый агент эту сумму уже перечислил в бюджет, то, соответственно, организация должна обратиться в налоговый орган за возвратом излишне уплаченных сумм НДФЛ.

Ситуации, при которых может быть излишне удержан налог, следующие:

Работник получил отпуск авансом и увольняется. В таком случае при увольнении работодатель может удержать часть излишне выплаченных отпускных из доходов, причитающихся к выплате сотруднику, но не более 20% от суммы этих выплат. Остальную часть сотрудник может вернуть добровольно (вот тут и появится излишне удержанный налог). Но если сотрудник откажется возвращать полученные вперед отпускные, то сделать ничего нельзя — суд в таких случаях занимает сторону работника, а излишне удержанного НДФЛ не будет, ведь работник оставил себе полученные средства, значит доход все равно получил..

Если при расчете пособия по больничному листу допущена ошибка и работнику выплачена сумма пособия в завышенном размере, то ФСС не примет такие суммы к зачету. Придется пересчитать пособие и НДФЛ. Опять же излишне выплаченное придется или удерживать из доходов (но только в случае счетной ошибки!) или просить работника добровольно средства вернуть.

Когда работнику положены стандартные налоговые вычеты, но он несвоевременно предоставил подтверждающие документы . В такой ситуации приходится пересчитывать налоговую базу по НДФЛ с начала года и возможно возникновение излишне удержанной суммы налога.

Если работник получает имущественный вычет не с начала года. В таком случае так же, как и в случае со стандартными вычетами, надо будет пересчитать доходы работника с начала года и вернуть излишне удержанный налог.

Если в организации есть сотрудник — иностранец, работающий по патенту , то возвратить удержанный ранее НДФЛ придется в случае, если уведомление о праве на уменьшение НДФЛ с его доходов на суммы фиксированных авансовых платежей поступило от налогового органа после того, как работодатель начал выплачивать такому работнику доход.

Когда НДФЛ ошибочно рассчитан по более высокой ставке или налог удержан из необлагаемого дохода.

Как вернуть работнику излишне удержанный налог

Порядок возврата НДФЛ работнику указан в ст. 231 НК РФ.

После того как бухгалтер пересчитает налог и определит излишне удержанную сумму, он должен в течение 10 рабочих дней сообщить о ней работнику. Установленной формы сообщения нет. Поэтому его можно составить в произвольной форме с указанием периода излишнего удержания налога, размера НДФЛ к возврату и просьбы предоставить банковские реквизиты для перечисления суммы налога.

После получения от работника заявления на возврат НДФЛ с указанием реквизитов расчетного счета для перечисления денег у работодателя есть 3 месяца на возврат суммы НДФЛ.

В случае нарушения срока возврата налога его нужно будет вернуть с процентами, которые начисляются за каждый календарный день просрочки исходя из ставки рефинансирования Банка России, действующей в эти дни.

Вернуть налог необходимо только в безналичном порядке и только тому физическому лицу, из доходов которого он был излишне удержан.

Налог возвращается за счет текущих и будущих платежей по НДФЛ за этого и других работников. То есть вместо перечисления НДФЛ в бюджет нужно перечислить сумму излишне удержанного налога конкретному работнику.

Может случиться так, что сумма возврата НДФЛ работнику составит больше 3-х месячной суммы исчисленного и удержанного НДФЛ по всей организации. То есть, в ближайшие три месяца просто может не хватить суммы налога, которая подлежит уплате в бюджет, для возврата налога работнику. В таком случае следует обратиться в налоговую инспекцию за возвратом. Сделать это нужно в течение 10 рабочих дней со дня получения заявления от работника.

Для этого необходимо составить и отправить в налоговый орган следующие документы:

заявление на возврат излишне удержанной суммы налога;

выписку из регистра налогового учета за год, в котором произошло излишнее удержание налога;

документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджет (в частности, копии платежных поручений).

В течение месяца налоговый орган должен перечислить деньги на расчетный счет организации. И затем уже можно будет эти деньги перечислить работнику в обычном порядке.

Также работодатель вправе перечислить деньги работнику в счет возврата НДФЛ за счет собственных средств, не дожидаясь возврата НДФЛ из бюджета. А затем уже обратиться в налоговую инспекцию.

Если работник, у которого выявлена излишне удержанная сумма налога, уже не работает в организации, то все равно ему нужно вернуть налог. Процедура такая же: надо уведомить бывшего работника об излишнем удержании, получить от него заявление на возврат и перечислить сумму налога в общем порядке.

Техническая ошибка

Переплата по НДФЛ может возникнуть и в результате технической ошибки — когда бухгалтер указал в платежном поручении на уплату НДФЛ больше, чем было удержано из доходов работников. То есть, в учете все исчислено верно, но по каким- то причинам при перечислении в бюджет допущена ошибка в сумме.

В такой ситуации, согласно разъяснениями контролирующих органов, сумма переплаты должна быть возвращена организации по ее заявлению, как ошибочно перечисленная.

Порядок возврата таких сумм также регулируется ст. 78 НК РФ, так как ничего иного в НК РФ не установлено, и налоговые агенты также имеют право на своевременный зачет или возврат сумм излишне уплаченного налога, а правила, указанные в ст. 78 НК РФ, распространяются в том числе и на налоговых агентов.

Для возврата переплаты по НДФЛ нужно в налоговую инспекцию предоставить:

заявление о возврате переплаты;

документы, подтверждающие излишнее уплаченную сумму налога: справки по форме 2-НДФЛ, реестр сведений о доходах физических лиц, платежные документы, подтверждающие факт излишне перечисленного налога.

То есть, налоговому агенту необходимо предоставить такие документы, из которых будет понятно, что данная переплата не является суммами налога, удержанными из доходов налогоплательщиков — физических лиц, а является именно денежным средствами организации, ошибочно перечисленными в бюджет. Рекомендуется перед написанием заявления подписать с налоговой инспекцией акт сверки по НДФЛ. Тогда налоговики удостоверятся, что все начисления по лицевому счету (которые были отражены на основании расчета 6-НДФЛ) оплачены и имеющаяся переплата действительно уплачена за счет средств компании и подлежит возврату.

Исправления в отчетности и в учете

В расчете 6-НДФЛ суммы налога, возвращенного сотрудникам, отражаются в том налоговом (отчетном) периоде, в котором осуществлен его возврат. Такие суммы следует отразить по строке 090 раздела 1.

Если по физическому лицу, из доходов которого излишне удержали НДФЛ, уже предоставлена справка 2-НДФЛ за налоговый период, то тогда нужно будет предоставить корректирующую справку 2-НДФЛ за тот же период.

Дт 70 «Расчеты с персоналом по оплате труда» Кт 68 «Расчеты по налогам и сборам».

Перечисление налога на расчетный счет физического лица отражается записью:

Возврат переплаты налога

До вступления закона в силу, налогоплательщики могут перераспределять переплату и засчитывать её в счёт задолженностей только внутри налогов одного уровня — федеральных, региональных или местных.

Поправки в закон направлены на упрощение порядка возврата и зачёта излишне уплаченного налога. Переплатой можно будет погасить последующие платежи, и её можно будет распределять по разным уровням. Например, переплатой по НДС можно будет закрыть долг по налогу на имущество.

Также с октября при наличии задолженностей по налогам, вернуть переплату деньгами будет нельзя. Согласно п. 6 ст. 78 НК РФ, налогоплательщикам в первую очередь нужно будет погасить долги. Сумма излишне уплаченного налога будет засчитываться в счёт погашения недоимки.

До вступления закона в силу, переплату можно было вернуть на расчётный счёт вне зависимости от наличия задолженностей.

Важно: новые правила зачёта и возврата переплаты не распространяются на страховые взносы.

Откуда берётся переплата

Переплата может возникнуть в двух случаях: ошибка налогоплательщика или ошибка налогового органа.

Со стороны налогоплательщиков происходят следующие ситуации:

Неправильный расчёт налога. Если бухгалтерия допускает ошибки в расчёте, например, забывает учесть льготы и вычеты, то общая сумма может оказаться неправильной.

Ошибки в КБК. Неправильное заполнение платёжных поручений приводит к недоимкам по одним налогам и переплатам по другим.

Иногда налоговая может дважды взыскать налог. Так случается, когда налогоплательщик уже оплатил налог, но деньги не поступили на счёт ФНС. В таком случае налоговая может списать сумму налога без согласия налогоплательщика. В итоге когда деньги, отправленные налогоплательщиком, доходят, появляется переплата.

Как узнать о факте переплаты

Налогоплательщик может запросить акт сверки в налоговой инспекции или в личном кабинете на сайте ФНС. После подачи заявления налоговый орган выдаст подписанный акт сверки в течение пяти рабочих дней.

Налоговая инспекция может самостоятельно сообщить налогоплательщику о переплате. Согласно п. 3 ст. 78 НК РФ, они делают это в течение десяти рабочих дней с момента обнаружения факта излишней уплаты налога. В сообщении будут указаны название налога, КБК, расчётный период, за который излишне уплачена сумма, срок уплаты, ОКТМО и общая сумма.

Как вернуть переплату

С излишне уплаченным налогом можно провести три операции: зачесть в счёт задолженности, оставить на лицевом счёте для оплаты будущих платежей или вернуть на расчётный счёт.

В течение трёх лет

Основные правила зачёта и возврата переплаты по налогам действуют в течение трёх лет с момента поступления денег в налоговую.

Зачёт в счёт задолженности. Если у налогоплательщика есть долги по налогам любого вида, то, в первую очередь, переплата пойдёт на погашение этих недоимок. Сотрудники налоговой самостоятельно будут выбирать, на погашение какой именно задолженности будут направлены деньги.

Налогоплательщик может сам подать заявление на погашение недоимки. Налоговая инспекция будет рассматривать заявление в течение десяти рабочих дней.

Зачёт в счёт уплаты будущего налога. В случае если задолженность отсутствует, то налогоплательщик может запросить зачёт переплаты в счёт уплаты будущего налога. Для этого он должен отправить заявление по форме КНД 1150057. Также к заявлению необходимо прикрепить документы, подтверждающие факт переплаты — платёжное поручение или уточнённую декларацию.

В течение десяти дней с момента получения заявления, налоговая примет решение о зачёте.

Возврат денег на расчётный счёт. Для того чтобы вернуть сумму переплаты на расчётный счёт, налогоплательщик должен подать заявление по форме КНД 1150058. К заявлению также должны быть приложены документы, подтверждающие факт переплаты.

Налоговая инспекция принимает решение в течение десяти рабочих дней. При положительном решении деньги поступят на счёт налогоплательщика через месяц.

Если же через месяц деньги на счёт не поступят, то за каждый день просрочки налоговая будет доплачивать процент, который вычисляется по следующей формуле:

По истечении трёх лет

Если налогоплательщик не подал ни одного заявления в течение трёх лет с момента зачисления налога, то он может обратиться в суд. В этом случае разбирательство будет проходить по гражданскому законодательству, а не налоговому.

Отсчёт срока будет считаться с момента, когда налогоплательщик узнал о переплате. Поэтому в суде нужно будет доказать, что с этого момента прошло не более трёх лет.

С 1 октября налогоплательщик сможет вернуть переплату на банковский счёт, зачесть в счёт задолженности или в счёт будущих платежей в упрощённом порядке. Однако, сделать он это должен будет в течение трёх лет.

Как вернуть переплату по налогам

Если владеете квартирой, земельным участком или гаражом — словом, любым имуществом, налоговая каждый год присылает вам квитанции и просит заплатить налоги. Есть и другие налоги, например НДФЛ.

Но бывает, что возникает переплата — если случайно заплатили дважды или позже предоставили документы о льготах и сумму пересчитали. Расскажу, можно ли эти деньги вернуть и какие есть ограничения.

Что такое переплата

Переплата по налогам официально называется суммой излишне уплаченного налога. Это остаток средств на вашем счете в налоговой после того, как вы заплатили налог, то есть, словами налоговой, погасили налоговую задолженность.

Например, вам нужно заплатить 400 Р в качестве налога за владение машиной, но вы по каким-то причинам уплатили 500 Р . В день уплаты налоговая спишет 400 Р в счет налоговой задолженности, а оставшиеся 100 Р будут считаться переплатой.

Почему появляются переплаты по налогам

Переплата может возникнуть по разным причинам. Например, если налоговая по ошибке начислила налог за чужое имущество, а вы уже оплатили квитанцию. Или вы могли поздно узнать о причитающейся льготе — пенсионеры, например, не платят налог на часть имущества, — подаете заявление на льготу и просите пересчитать налог с момента появления права на эту льготу. В обоих случаях после перерасчета появится переплата.

Когда продаете подаренную квартиру, где даритель — дальний родственник или просто знакомый, можно неправильно рассчитать облагаемую налогом сумму: вычесть можно не 1 млн рублей, а больше, если уже заплатили налог на эту сумму в момент дарения. Другой вариант: подарил близкий родственник, а вы сразу заплатили налог, хотя подарки от близких родственников не облагаются налогом.

НДФЛ могут переплатить бывшие нерезиденты. Если к концу года окажется, что сотрудник более полугода был нерезидентом, а работодатель не смог вернуть всю переплату, нужно подавать декларацию.

Есть и более простые случаи переплаты. При уплате налогов онлайн с банковской карты сумма списывается копейка в копейку и переплаты не будет. А если для этого использовать терминал с приемом наличных, уплатить 135 Р без сдачи не получится. Поэтому придется заплатить минимум 150 Р двумя купюрами. Иногда у терминала есть «сдача» — остаток платежа переводится на счет мобильного телефона, но не всегда есть такая опция.

Еще одна причина — опечатка при вводе. Некоторые системы просят ввести сумму вручную или предлагают ее скорректировать, чтобы уплатить больше или меньше. Если случайно ввести не ту цифру, сумма изменится и может возникнуть переплата.

Иногда одни и те же налоги уплачивают дважды. Такое может произойти, если два интернет-банка одновременно настроены на автоматическую уплату налогов. Или муж с женой случайно каждый сам по себе оплатили одну и ту же квитанцию онлайн или через терминал. Двойной оплаты точно не будет, если делать это в отделении банка через операциониста. В этом случае на платежке будет информация об уплате — и повторно оплатить ту же квитанцию не получится.

Как узнать о переплате

По закону налоговая должна сообщить о переплате в течение 10 дней с момента, как ее обнаружит. Но закон не уточняет, как именно это нужно сделать. На практике переплату можно увидеть в личном кабинете налогоплательщика — там данные обновляются быстрее, чем дойдет бумажное письмо.

Что лучше: возврат или зачет

Обнаруженную переплату можно вернуть или зачесть в счет уплаты налогов в будущем.

Зачесть переплату по налогу имеет смысл, если сумма переплаты небольшая или если ее обнаружили поздно и близится новый срок уплаты налогов. Когда получите налоговое уведомление за следующий год, перед уплатой из суммы начисленного налога вычтите размер переплаты.

Сейчас действует ограничение: переплату можно направить только на погашение налога соответствующего вида. Например, переплату по транспортному налогу нельзя направить в счет уплаты налога за квартиру.

Изменение правил учета переплаты

С 1 октября 2020 года переплатой можно распоряжаться для уплаты любых налогов и пеней.

Вернуть переплату по налогу целесообразно, если сумма существенная и выгоднее будет держать эти деньги на своем счете. Есть есть задолженность по налогам, сборам и пеням, сначала нужно погасить долг, например за счет этой же переплаты, а потом оформить на остаток возврат.

Сколько денег можно вернуть

Можно вернуть всю сумму переплаты за вычетом других задолженностей по этому налогу и пеням. Если за один автомобиль в собственности переплатили, а по второму есть долг, сначала нужно погасить долг, а потом вернуть переплату. За счет переплаты можно погасить долг и по другому налогу и после этого вернуть остаток переплаты. Например, если есть долг по земельному налогу и переплата по налогу на имущество физических лиц.

Ограничений по суммам нет. С 1 октября будет иначе: за счет переплаты можно будет погасить долг по другому налогу и только после этого возвращать остаток переплаты.

Как вернуть переплату

Процесс возврата переплаты и подаваемые документы зависят от причины, по которой переплата возникла.

Куда обращаться. С заявлением о возврате переплаты нужно обратиться в налоговый орган по месту учета налогоплательщика. Даже если переплата возникла по налогу, уплаченному в другом регионе, ехать туда не нужно.

Порядок обращения. Заявление на возврат переплаты подается лично, заказным письмом или онлайн в личном кабинете налогоплательщика. Расскажу обо всех способах.

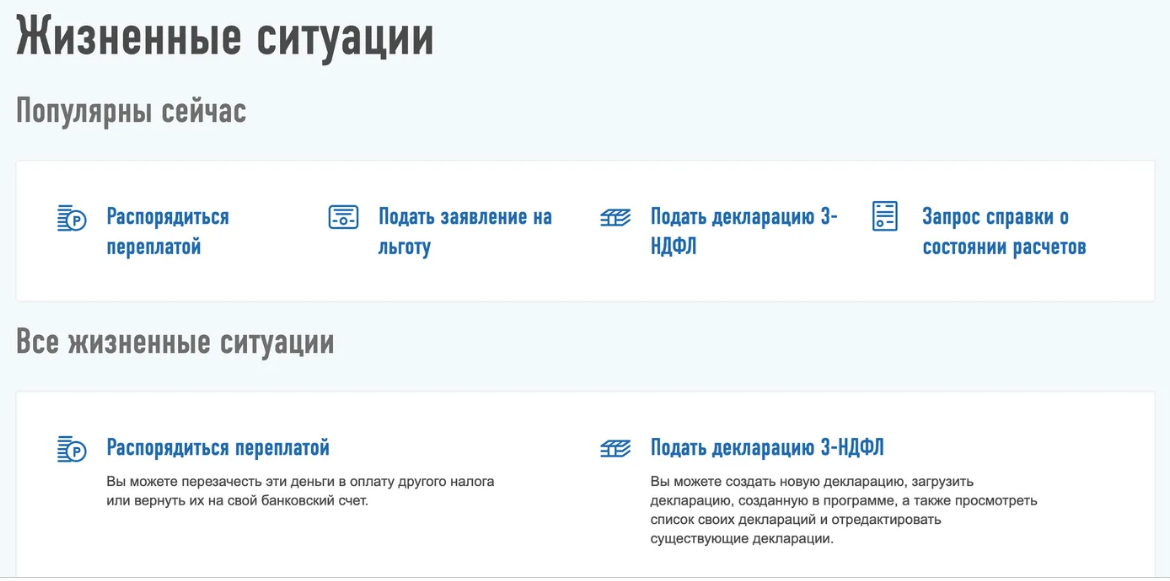

В личном кабинете на сайте налоговой в разделе «Жизненные ситуации» есть ссылка «Распорядиться переплатой». Система подскажет все нужные поля для заполнения.

При личном обращении составьте заявление в двух экземплярах: первый вы отдадите, а на втором налоговый инспектор поставит штамп о принятии с датой и вернет вам. На период ограничений, которые связаны с самоизоляцией, воспользуйтесь интернет-приемной на сайте налоговой.

Если решите действовать через почту, вам понадобится также составить заявление налоговой. Письмо лучше отправлять с описью вложений. Неважно, когда налоговая получит письмо, — датой подачи заявления будет считаться день отправки.

При получении имущественного вычета тоже может образоваться переплата. Если купили квартиру, а через работодателя налог не вернули или не смогли вернуть все, появится переплата

Образец заявления для зачета и возврата при подаче онлайн через личный кабинет формируется автоматически. Вы можете также скачать бланк заявления и заполнить его самостоятельно.

Для самостоятельного заполнения нужно знать ИНН, код налоговой и реквизиты банковского счета для получения возврата: БИК, наименование банка и расчетный счет. Счет должен принадлежать заявителю — налоговая перечисляет возврат только самому налогоплательщику.

Список документов при подаче заявления на возврат зависит от причины переплаты. Если вы вовремя не подали заявление на льготу, нужно приложить подтверждающие льготу документы. Если переплата связана с возвратом налога на доходы физических лиц — НДФЛ, нужно приложить документы, которые дают право на вычет, например договор покупки квартиры.

Когда налоговой уже известно о переплате — заплатили больше или налоговая сама нашла ошибку — достаточно заявления на возврат и реквизитов для перечисления денег.

Для возврата переплаты из-за ошибки в поданной декларации нужно подать уточненную декларацию с исправленной ошибкой и заявление на возврат или зачет.

К заявлению о возврате излишне уплаченной суммы государственной пошлины приложите документы об уплате: их сканы или электронные версии чеков или платежных поручений из интернет-банка.

Сроки

Для возврата переплаты есть регламент.

В какой срок нужно обратиться за возвратом переплаты. Переплату можно вернуть, если со дня уплаты прошло не более трех лет. Если за три года не успеете обратиться, налоговая спишет переплату.

Когда налоговая вернет переплату. После подачи заявления о возврате или зачете переплаты у налогового органа есть 10 дней для рассмотрения. После принятия решения налоговая в течение пяти дней должна уведомить заявителя о принятом решении, а в случае возврата — вернуть переплату в течение месяца.

Если налоговая не перечисляет переплату вовремя, за каждый день сверх срока на сумму возврата начисляются проценты по ставке, равной ключевой ставке ЦБ на момент просрочки. Если налоговая вернула деньги позднее и без процентов, отправьте обращение в свободной форме через личный кабинет или обратитесь с исковым заявлением в суд. Для расчетов есть специальный калькулятор.

Что может пойти не так

Не любое заявление о возврате или зачете налоговая может рассмотреть положительно. Например, переплату не вернут, если предоставлены неверные реквизиты банковского счета для возврата или владелец счета — другой человек.

Что такое невозвратная переплата. Переплата считается невозвратной, если прошло три года с момента уплаты этого налога или есть долги по налогу, которые можно покрыть переплатой. В 2021 году бесполезно писать заявление на возврат переплаты, которая появилась в 2017 году.

По истечении трех лет налоговая может списать переплату — ни вернуть, ни зачесть ее уже не получится.

Что делать, если налог списался ошибочно. В этом случае также поможет заявление в налоговый орган. Укажите основания, на которых вы считаете списание налога ошибочным, и дождитесь решения. Если результат вас не устроит — обращайтесь в суд.

Что делать, если налоговая не хочет делать возврат. Если при подаче заявления с документами вы получили отказ на возврат — подайте жалобу в управление ФНС по вашему региону. Это можно сделать лично в налоговом органе или через кабинет налогоплательщика на сайте. В случае отказа налогоплательщик может подать исковое заявление в суд.

Для обращения в налоговый орган войдите в раздел «Сообщения» в личном кабинете и перейдите по ссылке «Обратиться в налоговый орган»

В форме выберите налоговую инспекцию, действия которой обжалуете, и способ получения ответа. Вышестоящее управление для отправки жалобы будет выбрано автоматически

В обращении укажите, что именно обжалуете, по возможности сошлитесь на конкретный документ, отправленный налоговой. Далее укажите, с чем не согласны, что просите, и приложите необходимые файлы с доказательствами

Как не переплачивать

Налоги можно уплачивать через личный кабинет на сайте, через интернет-банк или мобильный банк — тогда спишется точная сумма. Перед уплатой проверьте содержание налогового уведомления: все объекты должны принадлежать вам, льготы должны быть учтены.

Если у вас была переплата по налогам, расскажите, удалось ли вам вернуть деньги и сколько это длилось?

была переплата 3р. 84коп. по транспортному налогу. Каждый год писал заявления на возврат, по прошествии трёх лет наконец отписались, что мол срок вышел. (((

У меня была неприятная переплата при закрытии ИП. Неприятная, потому что я переплатила на авансовых платежах, а потом взяла и закрыла ИП. Мне посчитали закрывающие налоги, но перезачесть переплату было нельзя (разные коды). Я заплатила еще раз и заказала камеральную проверку онлайн. Проверка длилась, наверно, почти полгода. Дело сдвинулось только, когда мне надоело ждать и я позвонила в налоговую. Потом все прошло очень быстро, проверка магически завершилась в тот же день и подтвердила переплату. Деньги я получила через 10 дней. Заморачиваться с процентами мне было лень, сами они, конечно, вернули только сумму переплаты. Справедливости ради, в налоговой на телефоне работают милейшие люди, мне даже сказали про неустойку. Ужасно не хотелось контактировать с людьми, но совершенно онлайн вернуть деньги не вышло, может, не повезло, или система была еще не очень в то время

TLDR 2014год подмосковная налоговая(кажется 5020), платил выставленную заведомо ошибочно сумму просто чтобы не создавать задолженность. Возврат и процесс урегулирования очень позитивные, прямо плюсик в карму инспектору которая занималось. Неделя +-. 2017-18-19 возврат вычетов которые тоже переплата. Просрочки от 2 месяцев и больше. Хорошо если по декларации поданной в январе возврат будет в августе. Московская налоговая(7743 если я правильно вспомнил).

Подробности в отдельном комментарии.

Глобально не вижу смысла писать жалобы — бумажки ради бумажек, ничего не ускоряют, да и если в налоговой тупо денег нет, то кому от жалоб лучше станет. За три года соберу в кучу все просрочки, оценю потенциальный размер неустоек и решу подавать или нет на пени за просрочку возврата, но скорее нет чем да.

Подробно: 2014 год . Налоговая неправильно рассчитала налог на дачный участок так как напутала назначение и кадастровую стоимость(лишний нолик), пишу в налоговое заявление о несогласии с расчётом, всё оперативно и вежливо исправляют. Оплачиваю налог в исправленной сумме (раз в 20 меньше), получаю сверку что всё ок, долгов нет. Проходит год, плачу рассчитанную корректно сумму. За месяц до дедлайна приходит новое налогвовое уведомление с ошибкой из первого абзаца и перерасчётом за три года, снова переписка (всё электронно, через ЛК) и тут начинаются стрелочники между налоговой по месту учёта налогоплательщика как сформировавшей уведомление и налоговой по месту нахождения объекта имущества. За день до дедлайна плачу выставленную сумму чтобы не создавать задолженность, приходит ответ и корректировка, переплата появляется на балансе. Через лк подаю заявление на возврат(на самом деле — в свободной форме ), недели полторы и он приходит. Архива переписки за это время ни в старом, ни в новом ЛК ФЛ нет, так что сроки примерны. При этом это реально очень позитивная история, помню инспектор звонила мне и просила дослать на email важные детали. На этом позитивные кейсы заканчиваются.

2017 год, подаю 3НДФЛ 11.03.2018, переплата появляется «на балансе» 16/03 и приходит уведомление об излишней уплате, подаю заявление на возврат переплаты в банк. и тишина. Затем 14.07.2018 после окончания камеральной проверки . и тишина. Возврат приходит в начале сентября. 2 месяца просрочки. 2018 год. Декларация подаётся в начале января, также появляется переплата «на балансе», заявление 04.02.2019, затем 20.05.2019 и тишина . Писал жалобы, ходил ногами, всё бестолку. Возврат пришел в начале сентября. 4 месяца просроки. 2019 год. Декларация — начало января, также появляется переплата «на балансе», заявление на возврат 22 января, 9 апреля (за 6 дней до максимального срока камеральной проверки) приходит отказ «камеральная проверка не окончена», ну наконец, первый раз пришло в ответ хоть что-то. 15 апреля подал ещё одно, ждёмс.

Переплата по налогам в личном кабинете ИП

Зашел недавно в личный кабинет ИП на сайте налоговой, а там висит переплата: двадцать тысяч с копейками. Я вроде лишнего не платил, но переплата есть. Рядом с суммой переплаты одна кнопка — «зачесть», не знаю, стоит ли на нее нажимать и куда эти деньги зачтутся, да и кажется, что есть какой-то подвох. Помогите разобраться.

В личном кабинете переплата не настоящая

Игорь, переплата есть не только у вас. Ее можно увидеть в личных кабинетах на сайте налоговой у других ИП и организаций:

Но эта переплата ненастоящая. Дело в том, что налоговая под заголовком «Переплата» показывает авансовые платежи. Работает это так:

ИП или организация в течение года платит налоги или взносы авансом;

налоговая записывает, сколько заплатили, но в личном кабинете показывает эту сумму не в разделе «Авансовые платежи» — такого раздела нет, — а в колонке «Переплата»;

ИП или организация сдает декларацию за предыдущий год;

налоговая сверяет сумму авансовых платежей с суммой из декларации и закрывает год;

переплата, которая на самом деле не переплата, а авансовые платежи, исчезает из личного кабинета.

Путаницы бы не было, если бы в личном кабинете налоговая использовала заголовок «Авансовые платежи» или «Вы уже заплатили».

Лучше не нажимать кнопку «Зачесть»

Под суммой переплаты в личном кабинете есть кнопка «Зачесть»:

Если ее нажать, деньги не придут на счет, но в личном кабинете всё будет выглядеть так, будто нет ни долгов, ни переплаты. Но на самом деле могут быть долги, и ИП их не увидит. Поэтому кнопку «Зачесть» лучше не нажимать.

Узнать реальную переплату можно из выписки

Бывает реальная переплата, например, если случайно напечатали в платежке два ноля в конце вместо одного и заплатили больше, чем нужно. Узнать, есть ли такая переплата, можно из выписки или акта о расчетах с налоговой.

Если пользуетесь онлайн-бухгалтерией, выписку можно заказать через банк. А чтобы получить выписку в личном кабинете ИП или организации, нужно с главной страницы перейти в раздел «Справки, выписки»:

Затем выбрать выписку, акт сверки расчетов или справку о состоянии расчетов:

Проще всего анализировать платежи по справке о состоянии расчетов. По ней можно увидеть, что сумма, которая в личном кабинете из нашего примера показывается как переплата, — это страховые взносы:

27 412,43 рубля, которые в личном кабинете показываются как переплата, — это аванс по страховым взносам, а реальная переплата по налогам — 29 копеек с 2020 года

Реальную переплату можно вернуть только в конце расчетного периода после сдачи декларации. Например, если переплатили в 2020 году, переплату можно будет получить назад в апреле-июне 2021 года. Для этого нужно написать заявление в налоговую, получить ответ, а потом — деньги.

Но, если есть долги, налоговая деньги не вернет: сначала надо будет зачесть переплату в счет долга, а потом уже подавать заявление на возврат.

Подробнее о том, как вернуть переплату, мы рассказывали в другой статье.

Как вернуть деньги из налоговой, если заплатили лишнее

Бесплатный зарплатный проект в Модульбанке

Зарплата на любые карты в 1 клик и без комиссии

Вы заблокированы

Возможно, мы разблокируем вас в первый понедельник следующего месяца. Ну или напишите нам, разберёмся: editors@modulbank.ru

Зачет и возврат налоговой переплаты: новые правила

С 1 января 2022 года меняются правила возврата и зачета переплаты по налогам и взносам. Теперь переплату по налогам можно будет зачесть в счет страховых взносов и наоборот. Расскажем, как вернуть деньги, излишне уплаченные в бюджет.

Как узнать о переплате

Как можно распорядиться деньгами

Сроки для подачи заявления о возврате или зачёте

Механизм возврата или зачета переплаты

Посмотрите короткое видео от Эльбы, если не хотите читать. Эксперты рассказали все самое важное о возврате переплаты для предпринимателей.

Как узнать о переплате

Чаще всего причиной переплаты становятся ошибки в платежном поручении или декларации, двойное списание налога по требованию ФНС, ранее уплаченные авансовые платежи, превышающие итоговую сумму налога за год.

Узнать о переплате можно после сверки с налоговой инспекцией или из справки по форме КНД 1160081. Если ФНС обнаружит переплату первой, она обязана уведомить налогоплательщика о том, что на его лицевом счету есть излишне уплаченная сумма по налогу, в 10-дневный срок с момента ее выявления (п. 3 ст. 78 НК РФ).

Как можно распорядиться деньгами

Распорядиться переплатой можно тремя способами (пп. 5 п. 1 ст. 21 НК РФ):

вернуть на свой расчетный счет;

зачесть в счет будущих платежей;

погасить задолженность по другим платежам, уплатить пени или штрафы.

Раньше переплату по налогу можно было зачесть только в счет налога одного уровня. Это правило отменили еще в 2020 году, а с 1 января 2022 года появится еще больше возможностей для использования переплаты. Зачесть ее можно будет по следующим направлениям:

предстоящие платежи по налогам, сборам, страховым взносам;

погашение недоимки по иным налогам, сборам, страховым взносам;

задолженность по пеням по налогам, сборам, страховым взносам;

задолженность по штрафам за налоговые правонарушения.

Имеющаяся задолженность по налогам, сборам и страховым взносам не позволит вернуть переплату. По новым правилам инспекторы должны будут сначала зачесть излишне уплаченную сумму в счет погашения не только недоимок, пеней и штрафов по налогам, но и аналогичных платежей по страховым взносам и сборам (п. 6 ст. 78 НК РФ). Оставшуюся после зачета сумму можно будет вернуть на свой счет или зачесть в счет будущих платежей.

Сроки для подачи заявления о возврате или зачёте

Подать заявление о возврате или зачете денег нужно не позднее 3 лет с момента образования переплаты, который определяется по дате перечисления средств в бюджет (п. 7 ст. 78 НК РФ). Из этого правила есть исключения.

Если переплата образовалась из-за превышения авансовых платежей, например по налогу на прибыль, к сумме налога, рассчитанного по итогам года, то срок начинает отсчитываться со дня подачи годовой налоговой декларации (постановление президиума ВАС от 28.06.2011 № 17750/10 ).

В случае пропуска трехлетнего срока, указанного в Налоговом кодексе РФ, деньги из бюджета можно вернуть только через суд. Срок исковой давности по таким делам — 3 года с момента, когда налогоплательщик узнал или должен был узнать о своем праве на возврат денег (письмо Министерства финансов РФ от 15 марта 2019 № 03-02-08/16920). В статье « Как вернуть излишне уплаченный налог » мы разобрались, как правильно считать сроки и избежать конфликтов с налоговой.

Сейчас, когда ФНС обязана уведомлять об обнаружении переплаты, срок для подачи иска о возврате денег необходимо отсчитывать с момента получения налогового уведомления или сверки с бюджетом.

Механизм возврата или зачета переплаты

Налоговая не возвращает излишне уплаченные суммы автоматически. Это происходит только по заявлению налогоплательщика. Для вашего удобства мы подготовили подробную схему проведения зачёта по налогам или возврата переплаты.

Этап 1. Проведите сверку с налоговой инспекцией

Подайте в ИФНС по месту учета заявление о необходимости провести сверку. Такое заявление можно принести лично или отправить по почте или через Контур.Экстерн. В течение 5 рабочих дней налоговая направит вам акт сверки, проверьте его.

Если всё верно, подпишите акт и передайте его в налоговую инспекцию. Если обнаружены ошибки или расхождения, укажите в конце раздела 1 акта, что «акт подписан с разногласиями».

Этап 2. Подготовьте заявление о проведении зачета или возврате переплаты

Направьте заявление о проведении зачета или возврате денег в налоговую инспекцию по месту регистрации или по месту нахождения налогоплательщика. Заявление можно подать в произвольной форме или на бланке, рекомендованном в приложении 9 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@. К заявлению приложите платёжные поручения и документы, подтверждающие переплату. Если переплата возникла из-за ошибок в налоговой декларации — сдайте уточненный расчет.

Этап 3. Дождитесь решения налоговой инспекции

В течение 10 рабочих дней, но не ранее дня окончания камеральной проверки по уточненной декларации, инспектор примет решение о проведении зачета по налогам или возврате денег.

Срок для возврата переплаты — 1 месяц со дня подачи заявления или со дня окончания камеральной проверки по уточненной декларации (п. 6 ст. 78 НК РФ).

Если в возврате денежных средств отказано, в течение одного года можно обжаловать отказ в вышестоящий налоговый орг ан (ст. 137 , 138 НК РФ) . Когда обжалование не помогло, верните переплату через суд. Срок исковой давности для подачи заявления — 3 года.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Павел Горин — психолог и автор популярных статей о внутреннем мире человека. Он работает с темами самооценки, отношений и личного роста. Его экспертность основана на практическом консультировании и современных психологических подходах.