Что такое справка 3-НДФЛ

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Налоговая декларация 3-НДФЛ относится к тем видам отчетов, которые заполняют и подают самостоятельно. Большинство россиян вообще никогда не сдавали такой документ в ФНС, хотя у них и могли быть доходы, которые подлежат налогообложению по законодательству РФ. Граждане могли не знать об этом или скрывать доходы целенаправленно. Однако незнание правил, не защитит от штрафов. И если налоговая служба узнает об уклонении от налогов, то назначит наказание.

- Зачем нужна справка 3-НДФЛ

- Когда без 3-НДФЛ не обойтись

- Поощрения от юридических лиц и ИП

- Подарки от физических лиц

- Продажа имущества до определенного срока

- Другие поступления

- Где взять справку

- Что нужно указывать в декларации

- Когда сдавать отчет о доходах

- Документы, необходимые для подачи декларации

- Способы подачи справки 3-НДФЛ

- Ответственность налогоплательщика

Так справка 3-НДФЛ это обязательный отчет или добровольный, кто должен его заполнять и как оформить такую декларацию, разобрался Бробанк.

Зачем нужна справка 3-НДФЛ

Налоговая декларация 3-НДФЛ – это отчет, который заполняют налогоплательщики, когда информируют налоговую службу о своих доходах. В документе указывают сведения о полученных прибылях за предыдущий год.

Обязаны заполнять и подавать в налоговую справку 3-НДФЛ:

- Индивидуальные предприниматели.

- Резиденты страны, занимающиеся частной практикой, в том числе адвокаты и нотариусы.

- Налоговые резиденты РФ, которые получают доходы зарубежом.

- Физические лица, с которыми рассчитываются работодатели по договорам ГПХ.

- Граждане, которые сдают в аренду любую собственность.

- Фрилансеры или другие работники, которые не оформили самозанятость и не отчисляют налоги от доходов.

- Физические лица, которые выиграли в лотерее или получили другие виды прибылей, не связанных с зарплатой.

Если ИП за отчетный год не вел деятельность, то он вправе подать в налоговую нулевую 3-НДФЛ.

Все, кто подает декларацию 3-НДФЛ, смогут вернуть часть ранее отчисленных в бюджет налогов с помощью компенсации налогового вычета. Его могут возместить по месту официальной работы, тем, кто работает по найму, или перечислить суммой на банковскую карту.

| Макс. сумма | 1 000 000 Р |

| Ставка | От 11,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 25-70 лет |

| Решение | За 1 мин. |

Справку 3-НДФЛ иногда просят в банке у частных адвокатов, нотариусов или предпринимателей, при оформлении кредитной карты, карты рассрочки или для выдачи кредита наличными. В этом случае декларация выступает документом, который подтверждает платежеспособность потенциального заемщика. Чтобы документ приобрел юридическую силу и банк убедился в его подлинности, на нем должна стоять электронная или мокрая печать налогового органа.

Физические лица, у которых нет никакого дополнительного дохода, кроме заработка от основного работодателя, не подают декларацию 3-НДФЛ. Налоги с их заработка удерживает и выплачивает бухгалтерия сразу после начисления зарплаты. Но если появляется другой вид дохода, например, сдана в аренду машина или квартира, придется самостоятельно информировать налоговую службу о поступивших деньгах и оплачивать налог.

Когда без 3-НДФЛ не обойтись

Сдают отчет 3-НДФЛ, если налоговому резиденту поступят:

- вознаграждения от ИП и юрлиц;

- подарки от физлиц;

- прибыль от продажи имущества при определенном сроке владения;

- другие виды доходов.

Вторая цель подачи декларация 3-НДФЛ – получение компенсации за счет вычета из ранее уплаченного налога на доходы.

Поощрения от юридических лиц и ИП

Если работодатель решил поздравить коллектив с 23 февраля, 8 марта или Новым годом, отчитываться каждому работнику о полученном доходе не надо. Это сделает бухгалтерия. Причем существует лимит, до которого с премий не удерживают НДФЛ – 4 тысячи рублей в год. Все что будет подарено работникам сверх лимита – подлежит налогообложению.

Но есть случаи, когда гражданину придется самостоятельно вносить в декларацию сведения о полученном доходе, например при участии в лотерее. Налоговая ставка и необходимость представления отчета отличаются и зависят от того, кто организовал розыгрыш, и от того, кто победил. Если выиграл нерезидент, то налоговая ставка составит 30%. Гражданин РФ обязан уплатить 13% или 35%, процент зависит от организатора. Если это госорган, букмекерская контора, казино – 13%, если коммерческая компания, которая проводит розыгрыш как рекламную акцию – 35%.

Подавать отчет о прибыли и платить налог от полученной суммы придется, если выиграть больше 4 тысяч рублей. Самостоятельно отчитываться перед ФНС надо обо всех выигрышах от 4 000 до 15 000 рублей. При этом неважно, кто выдает приз – производитель, государство, букмекерская контора или тотализатор. Если единоразовый выигрыш больше 15 тысяч рублей, то отчитываться и перечислять налог обязан организатор розыгрыша.

Если подарок вручают компании или ИП, которые устраивали акцию в рекламных целях, то оплатить надо 35%. Но чаще всего подавать декларацию физлицу не приходится, это берет на себя организатор розыгрыша. Он сам перечисляет деньги в бюджет и не требует компенсацию налога от победителя. Если с физлица все-таки будут удерживать налог за приз, то его обязаны уведомить об этом письменно. В тексте письма от организатора розыгрыша указывают стоимость приза и сумму налога.

Налоговые вычеты не применяют к выигрышам в лотереи и азартные игры.

Подарки от физических лиц

Если даритель – физическое лицо, которое не относится к близким родственникам, дарит любое имущество – квартиру или машину – придется заплатить налог. При этом подаренные денежные суммы, независимо от величины, не облагают налогом.

Налоговая служба автоматически получает сведения о получателе дара, когда он регистрирует подаренное имущество. Чтобы не стать нарушителем, которого выявят в ходе контрольной проверки, заполните 3-НДФЛ и перечислите налог.

Если не отчитаться в ФНС о доходе и это станет известно налоговой службе, можно потерять намного больше. Умышленное уклонение от налогообложения приведет к штрафам, пеням и даже уголовной ответственности.

Продажа имущества до определенного срока

При продаже жилого имущества, которое находилось в собственности меньше 3 или 5 лет, необходимо заполнять справку 3-НДФЛ. Надо платить налог или нет, зависит от того, за какую сумму продано жилье. Если продали дороже, чем купили, налог обязателен.

Трехлетний минимальный срок владения имуществом устанавливают в тех случаях, когда:

- близкий родственник оформил дарение или наследовал имущество;

- квартиру приватизировали;

- оформили договор ренты с пожизненным содержанием.

Во всех остальных случаях применяется срок в 5 лет.

При продаже автомобиля минимальный период владения имуществом 3 года. Если срок меньше – надо заплатить налог.

Другие поступления

Другие виды полученных доходов, о которых необходимо отчитываться путем подачи декларации 3-НДФЛ:

- Сдача имущества в наем. При получении дохода от аренды владелец собственности должен оформлять справку 3-НДФЛ. С оплаты арендатора он оплатит налог в размере 13%. Подсчитывается сумма всех платежей за год.

- Ведение консультаций или преподавание. Это касается только тех случаев, когда консультационная или преподавательская деятельность ведется помимо основной работы.

- Доход из другой страны. При получении денег от иностранных компаний или физических лиц, нужно отчитаться об этом в декларации и уплатить 13%.

- Доходы по акциям, облигациям или другого вида инвестиционной деятельности, если передача отчета и удержание налога не входит в обязанности брокера.

Также информируют налоговую службу о полученной прибыли авторы или наследники авторских прав на произведения искусства, книги, изобретения, картины. Они также отдают в бюджет страны 13% от полученного дохода.

Где взять справку

Работники по найму не обязаны заполнять справку 3-НДФЛ. Но если того требуют обстоятельства, и у них есть прочие доходы помимо зарплаты, то взять бланк для заполнения декларации можно в бухгалтерии по месту работы. При этом убедитесь, что там выдали актуальную форму для заполнения.

С 2019 года бланк декларации 3-НДФЛ изменили – она стала чуть проще. Найти бланки для заполнения можно на официальном сайте ФНС. Формы можно скачать в бесплатном доступе. Также можно лично обратиться в отделение налоговой инспекции. Сотрудник предоставит бланк и образец для заполнения.

Скачайте бланк декларации 3-НДФЛ в двух форматах:

Что нужно указывать в декларации

Оказать помощь при заполнении декларации 3-НДФЛ могут специалисты в налоговой службе или на тематических форумах. Профессиональные компании, которые составляют отчеты за налогоплательщика для ФНС, могут потребовать дополнительную плату за помощь.

Декларации 3-НДФЛ содержит подробные сведения:

- о личных данных налогоплательщика;

- из документов, которые свидетельствуют о наличии дополнительных расходов и доходов;

- о расчете налоговых выплат.

Часть информации предоставляют в виде специальных кодов. Их классификацию и значение можно найти в Приложении 2 к приказу ФНС России от 03.10.2018 г. №ММВ-7-11/569@.

Когда сдавать отчет о доходах

Срок подачи декларации 3-НДФЛ зависит от цели:

| Цель | Срок |

| Требуется отчет о полученных доходах | До 30 апреля следующего года после отчетного. В 2020 году срок продлен до 30 июля из-за карантина по коронавирусу. |

| Для получения права на возмещение части уплаченных средств – налоговый вычет | Конкретных сроков нет, но воспользоваться вычетом можно только за 3 предыдущих года после возникновения права. |

Обратите внимание на то, что даже если налог уплачивать не придется, сообщить в налоговую службу о полученных средствах все равно необходимо. Иначе последуют штрафы и пени.

Для получения налогового вычета нужно, чтобы гражданин, который подает декларацию, официально работал и отчислял налоги от заработной платы. Если НДФЛ не уплачивали, то и возвращать деньги неоткуда.

Документы, необходимые для подачи декларации

Для подачи справки 3-НДФЛ для получения компенсации из ранее уплаченного налога придется собрать дополнительные документы.

В зависимости от вида вычета понадобятся разные комплекты бумаг. Чаще всего могут запросить:

- Паспорт заявителя.

- Свидетельства о рождении детей или об усыновлении.

- Свидетельство о праве собственности на имущество.

- Договор ипотеки при приобретении жилья в ипотеку, договор купли-продажи или контракт о долевом строительстве.

- Квитанции и чеки, подтверждающие сделки.

- Контракт с образовательным учреждением при возврате налога на обучение.

- Договор с медучреждением при возврате налога за лечение.

- Договор о приобретении ценных бумаг при возврате инвестиционного вычета.

Уточнить конкретный список документов на определенный вычет можно у сотрудников налоговой службы.

Способы подачи справки 3-НДФЛ

Налоговую декларацию 3-НДФЛ можно подать в двух видах: электронном и бумажном. Если подаете декларацию лично в налоговую инспекцию, то понадобится бумажная форма. При сдаче декларации сотрудник налоговой проверит правильность заполнения и наличие всех необходимых данных.

Если не можете обратиться в налоговую службу лично, за вас это может сделать уполномоченный представитель. У него должна быть нотариальная доверенность на представление интересов. Для экономии времени можно записаться на прием к сотруднику налоговой через портал госуслуг.

Отправить декларацию вместе с документами, подтверждающими право на вычет, можно по почте заказным письмом. Обязательно приложите список всех вложенных документов. Если отчет не примут, пришлют ответное письмо с причинами отказа. Такой способ удобен для тех, кто проживает не по месту регистрации.

Подать декларацию 3-НДФЛ можно и в электронном формате через портал госуслуг. Но для этого должен быть подтвержденный аккаунт и усиленная квалифицированная электронная подпись.

Еще один вариант подачи справки 3-НДФЛ в электронном формате – через сайт ФНС. Заполненный бланк справки экспортируйте в формате xml, поставите электронную подпись и отправить декларацию с отсканированными документами в налоговую.

Также подавать отчет 3-НДФЛ можно через МФЦ. Но только в тех регионах РФ, которые заключили с многофункциональными центрами соглашения на такой вид обмена информацией.

Ответственность налогоплательщика

При значительных суммах поступлений и уклонения от уплаты налога с них получателю грозит, в том числе и уголовная ответственность. Крупный налоговый долг:

- 900 000 руб., если эта сумма больше 10% от размера налогов к уплате за 3 года;

- 2,7 млн руб., которые не привязаны ни к годам, ни к процентам.

Наказание за уклонение – 100 тысяч рублей, в некоторых случаях и тюремное заключение. Если заплатить штрафы, недоимки и пени добровольно, то от наказания освободят. В той ситуации, когда НДФЛ не дотягивает до уголовной статьи, применяют штраф в размере 40% от суммы.

Ответственность за просроченную подачу справки 3-НДФЛ или умышленное уклонение от уплаты налогов наступает для физических лиц и ИП, которые обязаны отчитываться о полученных доходах. Меры ответственности определены в статье 119 НК РФ.

Если не предоставить вовремя отчетность по заработку, также назначат штраф. Его минимальный размер – 1000 рублей. За более позднюю подачу декларации назначат штраф в размере 5-30% от суммы неуплаченного налога, но не менее 1000 рублей. Кроме этого придется уплатить и сам налог.

Для тех, кто подает декларацию для получения части потраченных средств, никаких сроков нет, поэтому и ответственности за отсутствие документа не последует.

ФНС разъясняет порядок заполнения новой формы 3-НДФЛ

Федеральная налоговая служба в связи с вступлением в силу с 01.01.2021 приказа ФНС России от 28.08.2020 № ЕД-7-11/615@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме», которым утверждена новая форма налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2020 год, сообщает следующее.

При заполнении новой формы налоговой декларации по налогу на доходы физических лиц следует руководствоваться Порядком ее заполнения, утвержденным указанным выше приказом ФНС России.

Вместе с тем, с целью корректного заполнения налоговой декларации налогоплательщиками, перечисленными в пункте 1 статьи 227 Налогового кодекса Российской Федерации (далее – Кодекс), а именно физическими лицами, зарегистрированными в установленном действующим законодательством порядке и осуществляющими предпринимательскую деятельность без образования юридического лица, нотариусами, занимающимися частной практикой, адвокатами, учредившими адвокатские кабинеты и другими лицами, занимающимися в установленном действующим законодательством порядке частной практикой, необходимо обратить внимание на следующее.

При заполнении Раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета» формы налоговой декларации (далее – Раздел 1 декларации):

1. в пункте 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет (за исключением сумм налога, уплачиваемого в соответствии с пунктом 7 статьи 227 Налогового кодекса Российской Федерации) / возврату из бюджета» не отражается сумма НДФЛ по доходам от предпринимательской, адвокатской деятельности и частной практики;

2. в пункте 2 «Сведения о суммах налога (авансового платежа по налогу), уплачиваемого в соответствии с пунктом 7 статьи 227 Налогового кодекса Российской Федерации» (далее – пункт 2) указываются начисленные суммы авансовых платежей по налогу (за первый квартал, полугодие, девять месяцев) и начисленная сумма налога (за год) без уменьшения на суммы уплаченных в течение года авансовых платежей.

Кроме того, в пункте 2 указываются:

2.1. в строке 080 — сумма авансового платежа к уплате за первый квартал, которая равна показателю строки 050 Расчета к Приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с пунктом 7 статьи 227 Налогового кодекса Российской Федерации» формы налоговой декларации (далее – Расчет к Приложению 3 декларации);

2.2. в строках 100 и 110 — суммы авансового платежа (к уплате либо к уменьшению соответственно) за полугодие, которые рассчитываются как разность между показателями строк 051 и 050 Расчета к Приложению 3 декларации.

Если разность между показателями строк 051 и 050 Расчета к Приложению 3 декларации оказалась больше либо равна 0, она отражается по строке 100.

Если разность между показателями строк 051 и 050 Расчета к Приложению 3 декларации оказалась меньше 0, она отражается по строке 110 (без знака минус);

2.3. в строках 130 и 140 — суммы авансового платежа (к уплате либо к уменьшению соответственно) за девять месяцев, которые рассчитываются как разность между показателями строк 052 и 051 Расчета к Приложению 3 декларации.

Если разность между показателями строк 052 и 051 Расчета к Приложению 3 декларации оказалась больше либо равна 0, она отражается по строке 130.

Если разность между показателями строк 052 и 051 Расчета к Приложению 3 декларации оказалась меньше 0, она отражается по строке 140 (без знака минус);

2.4. в строках 160 и 170 — суммы налога (подлежащие доплате либо уменьшению соответственно) за налоговый период (календарный год).

Данные показатели указываются с учетом исчисленных авансовых платежей за девять месяцев, а также с учетом налоговых вычетов по налогу на доходы физических лиц (стандартных, социальных, имущественных и т.д.), примененных к доходам от предпринимательской, адвокатской деятельности и частной практики.

Сумма налога, подлежащая доплате в бюджет (показатель строки 160 Раздела 1 декларации), может быть уменьшена на:

— сумму торгового сбора, уплаченную в налоговом периоде, подлежащую зачету (показатель строки 100 Раздела 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке ____%» формы налоговой декларации (далее – Раздел 2 декларации);

— сумму налога, уплаченную в связи с применением патентной системы налогообложения, подлежащую зачету (показатель строки 140 Раздела 2 декларации).

При этом сумма налога, подлежащая доплате в бюджет, отражается в сроке 160 Раздела 1 декларации без уменьшения на сумму фактически уплаченных авансовых платежей (показатель строки 110 Раздела 2 декларации).

При заполнении Расчета к Приложению 3 декларации:

1. суммы полученных доходов от предпринимательской, адвокатской деятельности и частной практики (строки 011 и 012) отражаются в рублях нарастающим итогом;

2. суммы профессиональных налоговых вычетов, учитываемых при исчислении авансовых платежей за полугодие и девять месяцев (строки 021 и 022) отражаются в рублях нарастающим итогом;

3. суммы стандартных налоговых вычетов, учитываемых при исчислении авансовых платежей за полугодие и девять месяцев (строки 031 и 032) отражаются в рублях нарастающим итогом;

4. налоговые базы для исчисления авансового платежа по налогу за полугодие и девять месяцев (строки 041 и 042) отражаются в рублях нарастающим итогом;

5. суммы исчисленного авансового платежа по налогу за полугодие и девять месяцев (строки 051 и 052) отражаются в рублях нарастающим итогом.

Как получить вычет за обучение в 2021 году

Что такое налоговый вычет по НДФЛ за обучение и как его получить в 2021 году? Кому закон позволяет воспользоваться данной преференцией? Сколько вернут денег и какие документы надо для этого собрать? Разбираемся подробно с вопросом возмещения социального налогового вычета на обучение в 2021 году, в том числе в декларации 3-НДФЛ.

Кто имеет право на социальный вычет за образование

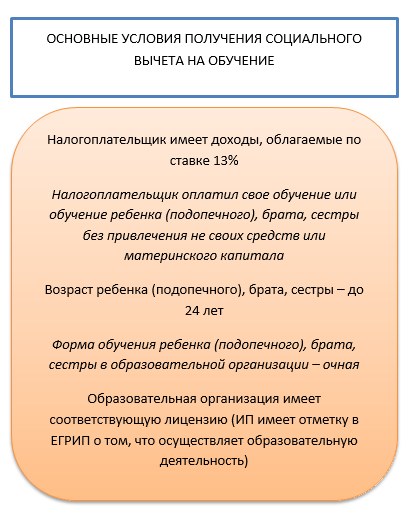

Любое физическое лицо при получении дохода обязано уплачивать в госбюджет налог с этого дохода. Для физлиц таковым выступает налог на доходы физических лиц – НДФЛ. Государство предоставляет своим гражданам различные льготы в части уплаты налогов. Одной из таких льгот по НДФЛ служит право на получение социального вычета на обучение (ст. 219 НК РФ).

Стоит учесть, что не для каждого вида дохода ставки НДФЛ едины. Основная ставка НДФЛ – 13%. Но есть и другие:

- 30% – для нерезидентов;

- 15% – для доходов свыше 5 млн рублей;

- 35% – для доходов в виде выигрышей и прочее.

Таким образом, если вы в одном налоговом периоде (календарном году) получали доходы, облагаемые по ставке 13%, и платно обучались, то имеете право на получение вычета на обучение.

Также есть право на вычет, если облагаемый доход получали вы, а обучение проходил ваш ребенок (подопечный), брат или сестра. При этом платили за обучение так же вы.

Обобщим на схеме, кто имеет право на социальный вычет на обучение, а кто – нет.

Суть вычета по НДФЛ

В чем заключается смысл вычета по НДФЛ? Вычетов по НДФЛ несколько видов, но суть их применения едина.

НДФЛ рассчитывают как процент от налоговой базы. А вычет – это сумма, на которую можно уменьшить налоговую базу.

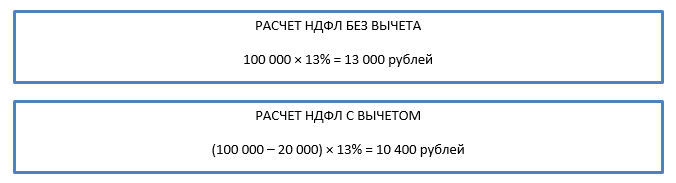

Рассмотрим на примере. Путь доход за год составил 100 000 рублей. Вычет – 20 000 рублей. Каков будет налог без применения вычета и с применением вычета?

Таким образом, при применении вычета НДФЛ становится меньше. Если расчет налоговой базы за год был сделан без учета вычета, то НДФЛ переплачен, а переплату можно вернуть.

Следующий вопрос, какой размер налогового вычета можно применить.

Лимит по размеру социального вычета на обучение

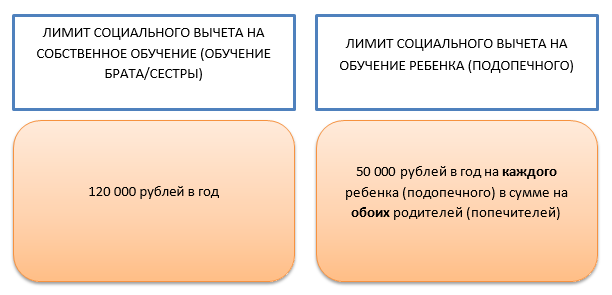

Вычет равен размеру фактически произведенных затрат на обучение (подп. 2 п. 1 ст. 219 НК РФ). Данная сумма должна быть уплачена в течение налогового периода (календарного года). Однако для нее есть лимит. Причем различают 2 вида лимита:

Таким образом, максимально от применения социального вычета можно вернуть переплату по НДФЛ в размере: 120 000 × 13% = 15 600 рублей.

Повторим, что помимо вычета на обучение есть еще вычет на лечение, на пенсионные взносы и прочие виды социального вычета. Лимит в размере 120 000 рублей действует суммарно по всем социальным вычетам (кроме дорогостоящего лечения и обучения детей).

Если вдруг налоговая база по НДФЛ за год меньше размера вычета, то налог к уплате за год равен 0, а остаток не переносится на следующий налоговый период (календарный год).

Каким образом можно вернуть переплаченный НДФЛ с учетом вычета за обучение?

Способы возврата НДФЛ – применения вычета

Итак, без применения вычета получается переплата НДФЛ в бюджет. Каким же образом можно вернуть указанную переплату? Есть 2 пути получения вычета:

- через работодателя – налогового агента,

- самостоятельно.

Работодатель выплачивает зарплату и ежемесячно удерживает из нее НДФЛ и перечисляет его в бюджет. Если получать вычет через работодателя, он будет ежемесячно уменьшать налоговую базу на вычет. Соответственно, уменьшать НДФЛ к уплате в бюджет. И по факту вы будете получать на руки бОльшую сумму.

Во втором случае работодатель исчисляет НДФЛ без учета вычета, поэтому получается переплата НДФЛ. По окончании налогового периода вы самостоятельно обращаетесь в налоговую, подтверждаете своё право на вычет, и налоговая возвращает сумму переплаты по НДФЛ.

Таким образом, можно получать вычет НДФЛ постепенно в течение года через работодателя либо единовременно целиком в следующем налоговом периоде.

Необходимые условия возврата НДФЛ за обучение

Некоторые важные условия мы уже приводили. Добавим еще несколько и обобщим все важные нюансы получения вычета на обучение.

Одно из основных условий получения налогового вычета на обучение – наличие соответствующей лицензии у образовательной организации или же записи в ЕГРИП о том, что индивидуальный предприниматель занимается образовательной деятельностью (т. к. ИП, занимающиеся образованием без привлечения сторонних лиц, имеют право не получать лицензию).

Вынесем основные условия получения вычета на обучение на схему:

2020 год был ознаменован пандемией коронавируса, в связи с которой все учебные заведения перешли на дистанционный режим обучения. Можно ли считать дистант очной формой и получить вычет за такое обучение ребенка?

Да, можно, так как очная и заочная формы обучения различаются форматом общения ученик-учитель. При дистанционке очный формат не прекращался, он лишь перешел в иную форму – онлайн.

Порядок получения вычета

Как уже говорилось, есть 2 способа применить социальный налоговый вычет. Рассмотрим порядок его получения для каждого способа.

ВЫЧЕТ У РАБОТОДАТЕЛЯ

Для получения вычета на обучение у работодателя вы должны подтвердить свое право на него в налоговом органе и лишь потом обращаться к работодателю. Представим алгоритм действий в таблице.

ДЕЙСТВИЯ

РЕЗУЛЬТАТ

2. Договор с образовательным учреждением.

4. Документы, подтверждающие оплату денежными средствами налогоплательщика.

Для получения вычета на обучение детей и брата/сестры дополнительно нужны:

- документ, подтверждающий родство/опеку (попечительство);

- документ, подтверждающий очную форму обучения.

Если работодатель не стал применять вычет, ему придется пересчитать налог и вернуть излишне удержанный.

Если работодатель не успел включить всю положенную сумму вычета в расчет налоговой базы (например, налогоплательщик обратился к нему в конце года), то перенести неиспользованную часть на следующий год нельзя, но можно вернуть неиспользованный остаток, самостоятельно обратившись в налоговую.

САМОСТОЯТЕЛЬНОЕ ПОЛУЧЕНИЕ ВЫЧЕТА

Если налогоплательщик не обращался к работодателю за применением вычета на обучение, он может вернуть переплату по налогу самостоятельно. Алгоритм действий представим в таблице.

ДЕЙСТВИЯ

РЕЗУЛЬТАТ

2. Справки о доходах физлица (2-НДФЛ).

3. Договор с образовательным учреждением.

5. Документы, подтверждающие оплату денежными средствами налогоплательщика.

Для получения вычета на обучение детей и брата/сестры дополнительно нужны:

- документ, подтверждающий родство/опеку (попечительство);

- документ, подтверждающий очную форму обучения.

Если пропустили срок подачи декларации 3-НДФЛ на получение вычета за обучение, можете это сделать за 3 предыдущих года. Например, если у вас в 2018 году выполнялись все условия для получения вычета, но вы по каким-либо причинам его не использовали, то в 2021 году еще можете это сделать. А вот получить вычет за 2017 год уже поздно.

Если в году обучения не было доходов, облагаемых по ставке 13%, а позже они появились, это не значит, что можете уменьшить налог за более поздние периоды на вычет по обучению, прошедшему в предшествующих налоговых периодах. Доходы и обучение должны быть в пределах одного налогового периода (календарного года).

Далее рассмотрим подробнее порядок заполнения декларации 3-НДФЛ для получения социального вычета на обучение в 2021 году.

Как заполнить и сдать 3-НДФЛ для возврата за обучение

Наиболее удобный и быстрый способ рассказать налоговой о своем праве на вычет – заполнить декларацию онлайн на сайте ФНС:

- там гарантировано будет последний актуальный бланк декларации (а меняются они ежегодно);

- автоматически подтягиваются данные справок 2-НДФЛ (их не нужно брать у работодателя);

- программа выдает только необходимые для заполнения поля (в бумажной декларации 3-НДФЛ масса разделов, которые просто не нужны для получения вычета).

СРОК ДЛЯ ПОДАЧИ ДЕКЛАРАЦИИ

Если не декларируете свои доходы, а заполняете 3-НДФЛ лишь для получения вычетов, то жестких сроков для ее сдачи нет. Можете сделать это в течение последующих трех лет после года возникновения права на вычет.

КАК СДАТЬ ДЕКЛАРАЦИЮ

Как уже говорилось, сдать 3-НДФЛ для получения вычета можно как лично на бумаге (заполнить бланк ручкой на бумаге или распечатать заполненную версию из программы):

- посетив налоговую;

- в МФЦ,

- отправив документы по почте.

Так и в электронном виде – через личный кабинет на сайте ФНС, что будет быстрее и проще.

ЗАПОЛНЕНИЕ 3-НДФЛ С ВЫЧЕТОМ НА ОБУЧЕНИЕ

Если всё же решили заполнять бланк на бумаге, можете скачать форму, используемую в 2021 году для отчета за 2020-й, здесь:

Напомним: за 2019 и 2018 годы применялись отличные от представленного бланки. Если сдаете данные за несколько лет, за каждый год нужно применять форму 3-НДФЛ, действующую именно для этого года.

У нас дана декларация 3-НДФЛ в полном составе. Какие листы использовать и как их заполнять для получения вычета на обучение, рассмотрим ниже. Допустим, что никаких иных вычетов и дополнительных доходов при этом не заявлено.

Вот листы, обязательные для заполнения для получения вычета на обучение.

ЛИСТ

КОММЕНТАРИИ ПО ЗАПОЛНЕНИЮ

Первичную декларацию подают с номером корректировки «0–». Все последующие – это корректировки. Их нумеруют по порядку: «1–», «2–» и так далее.

Строка 010 – «2 – возврат из бюджета»

Строка 020 – КБК НДФЛ 182 1 01 02 010 01 1000 110

Строка 030 – указывают тот ОКТМО, по которому прошла уплата излишка НДФЛ (ОКТМО налогового агента можно найти в справке 2-НДФЛ). Если их несколько, то заполняют несколько блоков строк 010 – 050

Строка 040 – не заполняют

Здесь заполняют только вторую часть «о возврате». Первая часть «о зачете» оставляют пустой.

Строка 095 – порядковый номер заявления

данные для строк 100 (сумма возврата), 110 (КБК), 120 (ОКТМО) – берут из соответствующих строк раздела 1

Строка 130 – ГД.00.2020

Строка 002 – «3 – иное»

Строка 010 – содержит общую сумму доходов суммарно из всех справок 2-НДФЛ

Строка 020 – заполняют, если заполнено Приложение 4

Строка 030 = строка 010 – строка 020

Строка 040 = сумма всех вычетов (стр. 200 Приложения 5)

Строка 060 = строка 030 – строка 040

Строка 070 = строка 060 × 13%

Строка 080 = сумма налога, удержанная работодателем (берут из справок 2-НДФЛ)

Если было несколько источников дохода, заполняют несколько разделов приложения.

Раздел 1. Работодатели – налоговые агенты обычно предоставляют стандартные налоговые вычеты на детей. Данные о предоставленных работодателем стандартных вычетах указаны в справке о доходах (2-НДФЛ). Их следует перенести в строку 070. Если не дозаявляете другие стандартные вычеты, то строка 080 = строке 070.

Раздел 2. В строке 100 отражают затраты на обучение детей (подопечных), но не более 50 000 рублей на каждого ребенка (т. е., если обучающихся детей двое, ставят не более 100 000 руб. и т. д.). Необходимо помнить, что вычет суммарный на обоих родителей.

Строка 120 = строка 100

Раздел 3. В строку 130 вносят сумму оплаты за свое обучение (брата, сестры), но не более 120 000 (напоминаем, что ограничение в 120 000 рублей действует на всю сумму социальных вычетов, указанных в этом разделе).

Строка 180 = строка 130 (при условии отсутствия иных вычетов)

В строке 181 указывают социальные вычеты, которые предоставил налоговый агент (например, если декларацию заполняют при дозаявлении социального вычета на обучение, когда часть из него предоставил налоговый агент – работодатель). Если за вычетом к работодателю и не обращались, эту строку не заполняют.

Строка 190 = строка 181 + строка 130

Теперь разберем образец заполнения декларации 3-НДФЛ на примере.

2. Кроме того, Казеева имеет право на получение социального вычета на обучение своего ребенка и свое обучение: 10 000 + 50 000 = 60 000. Данные вычеты можно применять в полном размере, так как они не превышают установленных лимитов (на прочие вычеты Казеева прав не имеет в данном налоговом периоде). Социальные вычеты на обучение Казеева у работодателя не заявляла, поэтому будет получать их самостоятельно в налоговой в 2021 году.

Образец заполненной на основании примера декларации 3-НДФЛ на образовательный вычет в 2021 году смотрите ниже:

Напоминаем, что пустые листы декларации распечатывать, нумеровать и предоставлять не надо.

Если заполняете бумажный бланк 3-НДФЛ от руки или используете средства MS Office, нужно дополнительно соблюдать некоторые моменты. О них мы рассказывали в статье «Как заполнить декларацию на бумаге: правила».

Подводим итоги

Социальный налоговый вычет на обучение можно получить, если было оплачено собственное обучение, обучение детей, брата/сестры. В тот же год должен быть доход, облагаемый НДФЛ по ставке 13%. Получить вычет можно или у работодателя в течение текущего налогового периода, или самостоятельно в налоговой в течение 3-х лет после окончания налогового периода.

Порядок заполнения 3-НДФЛ. Раздел 2 — Расчет налога от доходов по ставке (001) %.

V. Порядок заполнения Раздела 2 «Расчет налоговой базы и суммы налога по доходам,

облагаемым по ставке (001) %» формы Декларации 3-НДФЛ.

5.1. В Разделе 2 формы Декларации 3-НДФЛ налогоплательщики делают расчет общего размера налогооблагаемого дохода, налоговой базы и величины налога, которые они должны уплатить (доплатить) в бюджет либо получить (вернуть) из бюджета, по доходам, которые облагаются по ставке, указанной в поле показателя 001 Раздела 2.

5.2. Если налогоплательщик в налоговом периоде получил доходы, облагаемые по разным налоговым ставкам, тогда расчет налоговой базы и размер налога необходимо заполнять для каждого дохода с разной ставкой налога на отдельном листе.

5.3. Общий размер дохода, который был получен налогоплательщиком в налоговом периоде, за который подается Декларация 3-НДФЛ, (строка 010), который облагается по ставке, указанной в поле показателя 001 Раздела 2 формы Декларации 3-НДФЛ, вычисляется складыванием сумм дохода, который облагается по соответствующей ставке налога, указанных в строках 070 Листа А (по доходам, полученным в пределах РФ), строках 070 Листа Б (при получении доходов вне РФ), общей суммы дохода от предпринимательской, адвокатской деятельности и частной практики, указанной в подпункте 3.1 Листа В, а также суммы ранее предоставленного инвестиционного налогового вычета, указанной в подпункте 3.2 Листа Е2, подлежащей восстановлению. При заполнении этой строки не берется в учет сумма доходов от дивидендов и от прибыли подконтрольных зарубежных компаний.

5.4. Общая сумма доходов, исключая доходы от дивидендов и от сумм прибыли подконтрольных зарубежных компаний, которая не облагается налогом (строка 020) согласно с абзацем седьмым п. 8 и п. 28, 33, 39 и 43 ст. 217 НК РФ, переносится из п. 10 либо подпункта 11.2 Листа Г.

5.5. Общая сумма доходов, исключая доходы от дивидендов и от сумм прибыли подконтрольных зарубежных компаний, которая облагается налогом (строка 030), подсчитывается при вычитании из показателя по строке 010 показателя по строке 020.

5.6. Сумма налоговых вычетов, которая уменьшает налоговую базу (строка 040), вычисляется методом складывания таких показателей:

- суммы профессиональных налоговых вычетов, которые предусмотрены ст. 221 НК РФ (подпункт 3.2 Листа В); по расходам, которые понесены на новое строительство или приобретение имущества, которые предусмотрены ст. 220 НК РФ (сумма значений показателей в подпунктах 2.5, 2.6, 2.8 и 2.9 Листа Д1.).

- размеры имущественных налоговых вычетов по доходам от продажи имущества, от изъятия имущества для государственных либо муниципальных нужд, которые предусмотрены ст.220 НК РФ (п. 4 Листа Д2);

- размеры стандартных и социальных налоговых вычетов, которые предусмотрены ст. 218 и 219 НК РФ (п. 4 Листа Е1), размеры инвестиционного налогового вычета, который предусмотрен «подпунктом 2 п. 1 ст. 219.1» НК РФ (подпункт 3.1 Листа Е2);

- размеры профессиональных налоговых вычетов, которые предусмотрены ст. 221 НК РФ и размеры налоговых вычетов при продаже долей в уставном капитале и при уступке права требования по договору участия в долевом строительстве, которые предусмотрены ст. 220 НК РФ (подпункт 8.1 Листа Ж).

В случае, когда расчет налоговой базы и суммы налога происходит по отношению к доходам, которые облагаются не по налоговой ставке 13 процентов, тогда в строке 040 ставится ноль.

5.7. Сумма расходов, которая принимается в уменьшение полученных доходов (строка 050), вычисляется методом сложения таких значений:

- размер расходов (убытков) по операциям с ценными бумагами и операциям с фин. инструментами срочных сделок согласно со ст. 214.1, 214.3, 214.4 НК РФ, которые указываются в подпункте 11.3 Листа З;

- размеры расходов по операциям, которые были совершены налогоплательщиком в рамках участия в инвестиционных товариществах согласно со ст. 214.5 НК РФ, которые указываются в подпункте 7.3 Листа И.

5.8. Размеры налоговых вычетов (строка 040) и расходов, которая принимается в уменьшение полученных доходов (строка 050), в совокупности не может быть больше значения показателя строки 030.

5.9. Общий размер доходов от дивидендов и (или) в виде сумм прибыли подконтрольных зарубежных компаний (строка 051) вычисляется отталкиваясь из сумм этих видов доходов, которые облагаются по соответствующей ставке налога, которые указаны в строках 080 Листа А (по отношению к доходам от дивидендов, которые были получены в пределах РФ) и в строках 070 Листа Б (по отношению к доходам от дивидендов, которые были получены от зарубежных организаций, или сумм прибыли подконтрольных зарубежных компаний).

5.10. Налоговая база отражается по строке 060 и вычисляется как разница между общей суммой дохода, исключая доходы от дивидендов и в виде сумм прибыли подконтрольных зарубежных компаний, которые облагаются налогом (строка 030), общей суммой доходов от дивидендов и (либо) в виде сумм дохода подконтрольных зарубежных компаний (строка 051), и общей суммой налоговых вычетов (строка 040) и расходов, которые принимаются в уменьшение полученных доходов, отражаемых по строке 050. Если итог получается отрицательным либо равным нулю, тогда в строке 060 нужно ставить нуль.

5.11. Для расчета размера налога по доходам, которые облагаются по определенной ставке налога, подлежащей уплате (доплате) либо возврату из бюджета, налогоплательщик должен указать:

- в строке 070 — общий размер налога к уплате, который, исключая случаи расчета суммы налога по доходам от долевого участия в организации в виде дивидендов, вычисляется путем умножения налоговой базы, которая отражена в строке 060, на соответствующую налоговую ставку (в %). Причем, сумма налога к уплате в отношении доходов от долевого участия в организации в виде дивидендов вычисляется путем сложения значений показателей, которые указываются в отношении этого вида дохода в строках 090 Листа А и 120 Листа Б;

- в строке 080 – общая сумма налога, которая удержана у источника выплаты дохода, определяющаяся методом сложения сумм налога, которые удержаны у источника выплаты дохода, облагаемого по аналогичной ставке налога, указанных в строках 100 Листа А;

- в строке 090 – общая сумма налога, которая была удержана у источника выплаты дохода согласно с подпунктом 1 п. 1 ст. 212 НК РФ, по отношению к доходам в виде материальной выгоды.

Эту строку заполняет налогоплательщик – налоговый резидент РФ, который получил от налогового органа подтверждение права на имущественный налоговый вычет по расходам, которые он понес на новое строительство или приобретение имущества, предусмотренный ст. 220 НК РФ, после того, как налог с дохода в виде материальной выгоды, которая была получена от экономии на % за пользование ими заемными (кредитными) средствами, выданными на новое строительство или приобретение в пределах РФ жилого дома, квартиры, комнаты либо доли (долей) в них, земельных участков, которые были предоставлены для индивидуального жилищного строительства, и земельных участков, на которых размещены приобретаемые жилые дома/доля (доли) в них, был фактически удержан налоговыми агентами по ставке налога 35 %.

Строку 090 необходимо заполнять только для расчета размера налога на доходы физлиц, который облагается по ставке 35 %. Если налоговая база и сумма налога рассчитывается по отношению к доходам, которые облагаются по другим ставкам налога, в этой строке ставится нуль;

- в строке 100 — сумма фактически уплаченного налогоплательщиком за отчетный налоговый период налога в виде авансовых платежей, которая подлежит зачету (значение показателя переносится из подпункта 3.4 Листа В);

- в строке 110 — общая сумма фиксированных авансовых платежей, которая была уплачена налогоплательщиком и которая подлежит зачету в соответствии с «п. 5 ст. 227.1» НК РФ, но не больше размера налога, исчисленной из фактически полученного налогоплательщиком дохода за налоговый период, от трудовой деятельности по найму у физлиц основываясь на патенте, выданном согласно с ФЗ от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в РФ»;

- в строке 120 — общая сумма налога, которая была уплачена вне РФ и которая подлежит зачету в РФ (совокупность значений строк 130 Листа Б);

- в строке 121 — сумма налога, исчисленная к уплате (доплате) в бюджет, по доходам, которые облагаются по ставке, указанной в поле показателя 001 Раздела 2 формы Декларации 3-НДФЛ.

Показатель в строке 121 определяется как разность значений в строке 070 и строках 080, 090, 100, 110, 120. Если итог получится меньше либо равный нулю, тогда в строке 121 ставим нуль;

- в строке 122 — размер налога, который был уплачен в связи с применением патентной системы налогообложения, подлежащий зачету согласно с положениями «п. 7 ст. 346.45» НК РФ;

- в строке 123 – размер торгового сбора, который был уплачен в налоговом периоде, подлежащий зачету согласно с положениями «п. 5 ст. 225» НК РФ;

- в строке 130 – размер налога, который подлежит уплате (доплате) в бюджет, по доходам, облагаемым по ставке, которая указана в поле показателя 001 Раздела 2.

Значение показателя строки 130 вычисляется как разность показателей строки 121 и строк 122 и 123;

Декларация З-НДФЛ для ИП в 2022 году

3-НДФЛ — налоговая декларация, которую сдают ИП на ОСНО. Также эту декларацию сдают адвокаты, нотариусы и другие граждане, самостоятельно получившие доход в истёкшем году. Стандартная ставка налога — 13%, по ней облагаются все доходы ИП, полученные от предпринимательской деятельности. Расскажем, как происходит сдача 3-НДФЛ ИП в 2022 году.

Кто сдаёт 3-НДФЛ в 2022 году

Декларацию 3-НДФЛ сдают при получении дохода, с которого необходимо уплатить налог, или для возврата части налога, ранее уплаченного в бюджет. Согласно НК РФ, по итогам года отчитаться по форме 3-НДФЛ должны:

- ИП на ОСНО;

- адвокаты и нотариусы, учредившие частные кабинеты;

- главы фермерских хозяйств;

- налоговые резиденты РФ, получившие в отчётном году доход в других странах, то есть лица, которые фактически проживали на территории России не менее 183 дней в году, но получали средства из иностранных источников за её пределами;

- граждане, получившие доход от сдачи своего имущества в аренду или от выполнения договоров ГПХ (при условии, что заказчик не исполнил обязанность налогового агента). Кроме того, 3-НДФЛ подаётся при продаже имущества.

Декларировать получение доходов при продаже имущества нужно всегда, а платить налог — нет. Это надо сделать только в том случае, если налогоплательщик владел имуществом менее трёх лет.

Что касается объектов недвижимости, то заплатить подоходный налог необходимо при продаже квартиры или дома, если:

- они находились в собственности менее 5 лет, если она приобретена после 1 января 2016 года;

- они находились в собственности менее 3 лет, если имущество куплено до 1 января 2016 года либо получено по наследству, в дар, по договору пожизненного содержания с иждивением, в результате приватизации.

Граждане, которые выиграли в лотерею или на спортивных тотализаторах, тоже уплачивают налог от суммы своего выигрыша. Но в этом случае налоговыми агентами являются организаторы данных акций и розыгрышей, которые выплатили им сумму выигрыша. Если подарок получен в натуральной форме, победитель уплачивает налог с него самостоятельно. В этом случае ему следует заполнить и сдать форму 3-НДФЛ. 3-НДФЛ за 2021 год могут не сдавать те, чей доход от продажи имущества меньше, чем имущественный вычет. При расчёте НДФЛ учитывайте такие вычеты (ч. 2 ст. 220 НК РФ):

- 1 000 000 рублей — имущественный вычет при продаже жилой недвижимости, которой владели менее трёх (для некоторых групп – пяти) лет;

- 250 000 рублей — вычет от продажи иного недвижимого имущества, которым владели меньше минимального срока владения объектом;

- 250 000 рублей — вычет от продажи недвижимости (кроме акций и ценных бумаг), которой владели менее трёх или пяти лет.

Если ИП не вёл деятельности в отчётном периоде и не получил доходов, но при этом не снялся с учёта в налоговой, ему всё равно нужно сдать 3-НДФЛ. Нулевая декларация 3-НДФЛ для ИП будет состоять из титульного листа, разделов 1 и 2.

3-НДФЛ для ИП на спецрежимах

ИП на УСН или другом спецрежиме не платит НДФЛ, если получает доход от бизнеса. Но есть исключительные случаи:

- если в течение налогового периода ИП утратил право на использование в своей деятельности УСН или другого спецрежима и перешёл на ОСНО;

- если ИП продаёт своё недвижимое или движимое имущество, которое не используется в предпринимательской деятельности;

- если ИП получил от организации деньги как частное лицо и эта организация не выступает в качестве налогового агента (например, при получении беспроцентного займа экономия на процентах будет доходом);

- если он выиграл в лотерею;

- если ИП получил иностранную валюту в рамках выплат по деятельности, не связанной с предпринимательством;

- если ему выплачены дивиденды.

Если возникли обстоятельства, приведённые в перечне, ИП придётся уплатить подоходный налог и сдать 3-НДФЛ.

3-НДФЛ ИП: срок сдачи в 2022 году

Декларацию сдают до 30 апреля года, следующего за отчётным

Сдать 3-НФДЛ за 2021 год необходимо до 30 апреля 2022 года. Но в этом году 30 апреля выпадает на субботу, а затем начинаются майские каникулы, поэтому срок сдачи переносится на первый рабочий день после праздников — 4 мая. А уплатить налог необходимо до 15 июля 2022 года.

Что является доходом ИП на ОСНО для 3-НДФЛ

Заполняя 3-НДФЛ за год, ИП учитывает все доходы за исключением тех, что не облагаются налогом.

Доходом предпринимателя на ОСНО считаются все поступления от реализации товаров, выполнения работ и оказания услуг — на расчётный счёт и в кассу предпринимателя. Доходы могут быть получены в денежной и натуральной форме. Датой получения дохода в денежной форме считается день поступления денежных средств на расчётный счёт или в кассу предпринимателя, а датой получения дохода в натуральной форме — день передачи товаров, работ, услуг.

На все полученные доходы ИП на ОСНО оформляет документы: накладная или акт, счёт-фактура.

К доходам, которые не облагаются налогом, относятся:

- государственные пособия (за исключением больничного пособия);

- компенсации, выплачиваемые в соответствии с законодательством России (федеральным, региональным или местным);

- гранты;

- компенсации расходов, понесённых в рамках договоров ГПХ на безвозмездное выполнение работ (оказание услуг);

- доходы от реализации заготовленных дикорастущих плодов, ягод, орехов, грибов и других пригодных для употребления в пищу лесных ресурсов;

- доходы от продажи жилых домов, квартир, комнат, садовых домов или долей в них, а также транспортных средств, которые использовались в предпринимательской деятельности. Освобождение от НДФЛ действует, если такое имущество находилось в собственности предпринимателя в течение минимального срока;

- некоторые виды подарков в денежной и натуральной формах;

- суммы, полученные из бюджета на возмещение затрат (части затрат) на уплату процентов по займам (кредитам);

- единовременная помощь на бытовое обустройство начинающему фермеру, выплаченная за счёт бюджетных средств после 1 января 2012 года.

Если ИП совмещает предпринимательскую деятельность и работу по найму, в декларацию 3-НДФЛ заработная плата не включается.

Что считается расходами ИП на ОСНО

Расходами считаются любые затраты по бизнесу. Это может быть аренда, покупка материалов, оплата коммунальных услуг, услуг связи и прочее. Если у предпринимателя есть сотрудники, можно учитывать расходы по их заработной плате и начисленным страховым взносам. Это выгодно — из доходов минусуются расходы и НДФЛ платится с чистой прибыли.

Если расходов мало или расходные документы не сохранились, можно воспользоваться вычетом по нормативу. Он составляет 20% от всей суммы доходов за календарный год (абз. 5 ст. 221 НК РФ).

Кроме того, предприниматель на ОСНО при расчёте налога может воспользоваться налоговыми вычетами, которые положены физическому лицу — имущественный, стандартный, социальный.

Но некоторые расходы нельзя поставить к вычету. К ним относятся: земельный налог, НДС, безнадёжные долги, налог на имущество, расходы на покупку земельных участков и полисы ОСАГО.

Форма 3-НДФЛ для ИП на ОСНО в 2022 году

Новая форма 3-НДФЛ утверждена Приказом ФНС России от 15 октября 2021 года № ЕД-7-11/903@. Документ вступил в силу 1 января 2022 года, значит, применять обновлённую форму необходимо с отчёта за 2021 год. Изменения связаны с введением новой ставки для доходов, превышающих 5 млн рублей за год и упрощением порядка получения налоговых вычетов.

Отчёт включает в себя титульный лист и два основных раздела. Первый раздел заполняют все. Второй раздел и 8 приложений к нему заполняются только в том случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Что нового в форме 3-НДФЛ в 2022 году:

- изменились штрихкоды разделов и приложений;

- из титульного листа убрали информацию о дате и органе, выдавшем паспорт, месте рождения налогоплательщика;

- обновлён раздел 2:

- сведения указываются в разрезе видов доходов, а не ставок, как ранее;

- объединены коды видов доходов от источников в РФ и за её пределами (ранее это были две разные таблицы);

- появились новые строки для доходов, облагаемых по разным ставкам;

- обновлены приложения 1 и 2;

- отдельный расчётный лист к приложению 3 «Расчёт авансовых платежей, уплачиваемых в соответствии с п. 7 ст. 227 НК РФ» убрали, а сведения из него перенесли в само приложение 3;

- в приложение 5 добавлены строки для инвестиционного вычета;

- приложение 7 дополнили строками для отражения налогового вычета, полученного в упрощённом порядке.

Далее рассмотрим, как заполнить З-НДФЛ ИП за 2021 год.

Отчитываться по форме 3-НДФЛ удобнее и быстрее в электронном виде. «Калуга Астрал» предлагает клиентам несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

3-НДФЛ: образец заполнения для ИП

Разберём подробно, как правильно заполнить декларацию 3-НДФЛ для индивидуального предпринимателя.

Титульный лист

Заполнение 3-НДФЛ ИП на ОСНО начинается с титульного листа. В пункте «ИНН» на титульном и всех остальных листах указывают корректный идентификационный номер налогоплательщика. Если отчёт сдаётся впервые, то в графе «Номер корректировки» следует указать «0—», а если сдаётся исправленный документ, то ставится порядковый номер исправления. В графе «Налоговый период (код)» ставится код отчётного периода, для годовой отчётности это код 34. Если декларация сдаётся не за год, то указывают такие значения:

- первый квартал — 21;

- полугодие — 31;

- девять месяцев — 33.

Поле «Отчётный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, следует правильно заполнить графу «Предоставляется в налоговый орган (код)». В неё вписывается четырёхзначный номер налогового органа, в котором налогоплательщик состоит на учёте. В этом коде первые две цифры — это номер региона, а последние — код инспекции ФНС. Затем указывается код категории налогоплательщика. Все используемые значения приведены в приложении № 1 к порядку заполнения отчёта. Вот некоторые из них:

- ИП — 720;

- нотариус — 730;

- адвокат — 740;

- физические лица без статуса ИП — 760;

- фермер — 770.

О себе налогоплательщик сообщает следующие сведения: фамилию, имя, отчество, дату рождения (полную), паспортные данные. Коды для указания вида документа, удостоверяющего личность, приведены в приложении № 2 к порядку заполнения отчётной формы.

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нём означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе указывают общее число листов в отчёте, ставят подпись и дату его заполнения.

Если отчёт сдаётся через представителя, то указываются его полные данные и прикладывается копия документа, подтверждающего его полномочия. При заполнении этого раздела обратите внимание на указание правильного КБК для уплаты налога и его тип. Указывать ФИО представителя следует на каждой странице.

Остальные листы

Из оставшихся листов налогоплательщик заполняет те, для заполнения которых у него есть данные. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета». В нём приводятся соответствующие данные о сумме НДФЛ или вычета. Здесь же указываются суммы авансов, перечисленных ИП в счёт подоходного налога в течение отчётного года.

В разделе 2 проводится расчёт налоговой базы и суммы налога по видам доходов. Здесь же указывается код вида дохода в 3-НДФЛ: все коды приведены в приложении № 3 к Приказу № ЕД-7-11/903@. Доходы от предпринимательской, адвокатской деятельности и частной практики отражаются по коду 07.

Далее заполняется приложение 1 «Доходы от источников в Российской Федерации». В нём предприниматель указывает все источники доходов в России, их реквизиты и суммы, если получил и другое вознаграждение, кроме предпринимательской деятельности.

В аналогичном приложении 2 указывают доходы от источников за пределами РФ, с указанием сумм и полных реквизитов.

Приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики» содержит обобщённую информацию о доходах, полученных от ведения предпринимательской деятельности за отчётный период.

Штрафы за несдачу 3-НДФЛ

За неуплату НДФЛ предусмотрен штраф в размере 5% от неуплаченной суммы налога за каждый месяц со дня просрочки, в том числе неполный.

За просрочку или несдачу отчёта, если в нём нет суммы НДФЛ к уплате, сумма штрафа фиксированная — 1000 рублей.

Если налог к уплате есть, то штраф составит до 30% от суммы начисленного налога за всё время просрочки.

Декларация 3-НДФЛ — что это, для чего и как получить

Декларация о доходах является обязательным документом для подачи в налоговую службу. Это правило относится к физлицам, которые получили доход сверх того, по которому уже оплачен налог. Речь идет о налоге на доход физического лица от любого вида деятельности. Заполненная декларация подается в налоговый орган по месту регистрации.

Что такое З-НДФЛ, как рассчитывается сумма налога, как получить декларацию и как правильно представлять документы в налоговую службу?

Содержание:

Декларация 3-НДФЛ

Справка 3-НДФЛ — это декларация, которая подается в налоговую инспекцию по регистрационному месту для того, чтобы предоставить отчет о собственной прибыли и расходах.

Такая обязанность возлагается на человека, который продал имущество или сдает в аренду жилье, оформлен как ЧП (частный предприниматель) или ИП (индивидуальный предприниматель), осуществляет деятельность как нотариус или адвокат.

Налоги взимаются за все, где есть доходы: с заработных плат и премиальных, с продажи имущества, с гонораров за интеллектуальную деятельность, за подарки или призы, выигрыши и т.д.

Главное преимущество подоходного налога то, что он наиболее логично сообразуется с платежеспособностью физического или юридического лица. В истории налога было много перипетий: чтобы привить населению подоходную ответственность, понадобилось ни одно десятилетие.

Впервые подоходный налог в России появился в 1916 году во время Первой мировой войны, и отчислениями облагались все предприятия, поставки и подряды, граждане, получающие доходы. Позже эти законы видоизменялись советским правительством, и дошли в современную экономику в полноценном, доработанном виде.

Сегодня список налогоплательщиков, налоговые ставки и базу определяют статьи НК РФ. С 2010 года было принято решение, что нельзя поднимать ставку выше 13%, так как имеющие неплохое состояние люди найдут лазейки для ухода от налогообложения.

Образец З-НДФЛ

Для чего нужна декларация 3-НДФЛ?

Справка составляется для того, чтобы определить обязано ли облагаемое налогом лицо уплачивать сбор на доходы или нет. Во многих случаях налог удерживают как «источник оплаты доходов». И именно на налогоплательщике висит обязательство перечисления налога. Граждане-работники организаций освобождены от сдач деклараций, так как за них этот делает работодатель. Если человек получает чистый доход – обязан оформить декларацию. Это контролируется статьей 228 Налогового кодекса РФ. Справка заполняется налогоплательщиком и передается в инспекцию.

Обязанность задекларировать свои доходы возникает при получении средств не от налоговых агентов в случаях: дохода от сдачи недвижимости в аренду, получения наследства, подарков и т.д. К примеру, это аннулирование кредита заемщика банком вследствие признания лица банкротом.

Многие налогоплательщики не знают о возможности применения налоговых вычетов. Налоговым вычетом называют государственную льготу, которая предназначена для возврата налогов с определенных трат налогоплательщика. Необходимо в документах указывать все расходы, ведь с незаявленных растрат налоги не будут пересчитаны.

Как получить справку 3-НДФЛ?

Существует два варианта и оба варианта подходят для всех граждан.

Получить 3-НДФЛ онлайн

Заполнить документы на доходы физического лица можно через сайт налоговой службы. В дополнениях к декларации необходимо передавать договор – оферту о выполненных работах и указанных услугах. В личном кабинете пользователя можно делать формулировку актов за отчетные периоды и скачивать их архивами.

Такой метод отлично подойдет тем, кто имеет личный доступ к кабинету налогоплательщика или к сайту Госуслуг. Для этого необходимо зарегистрировать свой аккаунт на портале ФНС России «НДФЛка», и с помощью подтверждения личности войти на сайт.

Там же можно войти в раздел «Жизненные ситуации» — «Подать декларацию З-НДФЛ» — «Заполнение онлайн». Для налогоплательщика будут доступны файлы декларации к загрузке и там указываются вся требуемая информация. При наличии налоговых вычетов обязательно укажите их данные или просто перейдите дальше. После окончания заполнения и отправки, пользователю обязательно приходит уведомление из налоговой службы о получении документов.

Получить 3-НДФЛ лично

Если вы решили подавать налоговую отчетность с посещением соответствующего учреждения – есть несколько вариантов. Можете самостоятельно распечатать З-НДФЛ с любого интернет-ресурса и заполнить образец прежде, чем отнести в налоговую службу. Также можно получить документ в налоговой инспекции, в которую будете относить отчетность – там сотрудник вам распечатает бланк и поможет с заполнением.

Как заполнить декларацию 3-НДФЛ

Оплатить налоги намного проще, чем получить вычет. Для оплаты налогов все реализовано максимально просто: достаточно воспользоваться услугами онлайн-портала и внести необходимую сумму. А вот получить налоговый вычет по 3-НДФЛ намного сложнее.

Как заполнить самостоятельно бесплатно?

Заполнить отчетность самостоятельно могут те физические лица, которые намерены получить вычеты по имущественным или социальным направлениям. Декларацию следует подавать посредством использования личного кабинета налогоплательщика.

Для этого необходимо перейти на сайт ФНС, авторизоваться (посредством Госуслуг, с помощью электронной подписи или при личном получении логин и пароля). Также можно заполнить бумаги, скачав специальную программу “Декларация”, после чего отправить их по почте.

Видео «Как заполнить декларацию 3-НДФЛ самостоятельно в личном кабинете»

Как заполнить платно?

Можно поручить процесс заполнения документов специализированной конторе, которая за указанную сумму возьмет выполнение всех процессов на себя. Стоимость услуг устанавливается в индивидуальном порядке, а со стороны заказчика необходимо предоставить личные данные.

Когда нужно и не нужно подавать 3-НДФЛ

Когда нужна декларация 3-НДФЛ

Предоставить данную декларацию необходимо в ряде случаев:

- во время получения доходов от продажи имущества;

- при получении недвижимого имущества, странспортного средства, доли или акций от людей, которые не входят в число близких родственников;

- при получении денежных средств от заключенных договоров между физическими лицами;

- при получении выигрыша от азартных игр и тотализаторов;

- от доходов с источников, которые расположены за пределами РФ.

Можно вернуть сумму налогового вычета по ипотеке. Пример вычетов можно рассмотреть в следующей таблице:

Инструкции по заполнению декларации 3-НДФЛ в 2022 году за 2021 год, на имущественный, социальный и стандартный налоговые вычеты (образец и примеры)

Перед заполнением декларации 3-НДФЛ на налоговый вычет (имущественный, социальный и стандартный), вам необходимо скачать программу для заполнения декларации. Скачать ее вы можете либо на нашем сайте, либо на официальном сайте gnivc.ru. После этого можно приступать к заполнению. Естественно, что перед этим вы должны обложиться всеми необходимыми документами для получения налоговых вычетов, ведь большую часть данных нам придется брать именно оттуда. После заполнения декларации 3-НДФЛ в программе вы можете сразу проверить вашу декларацию за 2021 год, или предшествующие года. После чего её можно распечатать, либо если не уверены в своих силах можете сохранить файл с вашими трудами на флешке и при сдаче декларации, если что то занесено не так, попросить инспектора, чтобы он подправил вашу декларацию. Также вы можете сохранить ее в формате PDF. Итак приступим .

Сперва заполняем три обязательных пункта в программе согласно примерам

И затем переходим непосредственно к налоговым вычетам и образцам заполнения

Задание условий

После открытия программы декларация перед вами появится первое поле для заполнения задание условий — тут все довольно просто.

1. Выбираете тип декларации 3-НДФЛ

2. Номер инспекции — выбираете ваш номер инспекции

Сведения о декларанте

Заполняем декларацию далее. Следующая графа для заполнения — Сведения о декларанте

В первой вкладке заполняем все поля согласно вашему паспорту

Доходы полученные в РФ

1. Вверху выбираем ставку налога, по умолчанию там стоит 13% желтого цвета, её и оставляем

2. Далее нам нужно добавить источник выплат — т.е. вашего работодателя, при этом нужно указать его ИНН, КПП, ОКТМО все эти данные вы найдете в справке 2-НДФЛ выданной вашим работодателем. Все реквизиты указаны в пункте 1: «Данные о налоговом агенте». Галку «расчет стандартных вычетов вести по этому источнику» ставим только в том случае если они не предоставлялись.

Имущественный налоговый вычет

. Сперва обязательно снимите галку на вкладке стандартных вычетов «предоставить стандартные вычеты» (В том случае если вы хотите получить и стандартный и имущественный вычет заполняем обе вкладки)

1. Если вы приобрели жилье и хотите получить имущественный налоговый вычет — переходим на вкладку дом, ставим галку — предоставить имущественный налоговый вычет

Стандартный налоговый вычет на детей

Если вы не получали стандартного вычета на детей у вашего работодателя — написав ему заявление и предоставив пакет документов, то его можно получить, заполнив декларацию за предшествующий год. Итак приступим к заполнению декларации 3-НДФЛ.

1. Переходим на соответствующую вкладку

Социальный вычет на лечение, обучение, благотворительность и страхование

1. При заполнении декларации 3-НДФЛ на социальный налоговый вычет переходим в соответствующую вкладку, и выбираем одноименный пункт в чекбоксе.

Налоговый вычет ИИС

Если вы вносили средства на индивидуальный инвестиционный счет переходим на вкладку «инвестиционные и убытки ЦБ» и отмечаем «предоставить вычет ИИС». Дальше — проще некуда, но имеются свои нюансы.

Возврат процентов по ипотеке в декларации 3-НДФЛ

Пока налогоплательщик не израсходует вычет по объекту недвижимости за который получает 13%, он не может вернуть проценты по ипотеке, однако заполнять 3-НДФЛ и вносить сведения об уплаченных процентах лучше с самого начала.

Заполнение 3-НДФЛ в личном кабинете

В личном кабинете налогоплательщика также можно заполнить декларацию. Причем сделать это гораздо проще чем в программе. У вас должна быть учетная запись, для доступа к сервису. Из самых простых вы можете авторизоваться через аккаунт на Госуслугах или посетить налоговую лично и взять там одноразовый пароль для входа.