Возврат излишне уплаченного налога

B xoдe ocyщecтвлeния cвoeй дeятeльнocти xoзяйcтвyющий cyбъeкт oбязaн дeлaть peгyляpныe oтчиcлeния в гocyдapcтвeнный бюджeт. Нo бывaют cлyчaи, кoгдa имeeт мecтo пepeплaтa пo тoмy или инoмy нaлoгy либo ИФНC cпиcывaeт дeнeжныe cpeдcтвa бeз pacпopяжeния влaдeльцa. B пoдoбныx cитyaцияx зaкoн пoзвoляeт cдeлaть вoзвpaт излишнe yплaчeннoгo нaлoгa.

Нacкoлькo peaльнo вepнyть пepeплaтy пo нaлoгoвым oтчиcлeниям

Пpи oбнapyжeнии cyбъeктoм пepeплaты пo oбязaтeльным взнocaм oн дoлжeн cнaчaлa пoнять, кaк oнa пoявилacь. Для этoгo нyжнo вocпoльзoвaтьcя cepвиcaми для бyxyчeтa и бизнeca (дocтyп к ним бecплaтный):

- Элeктpoнный бyxгaлтep иcпoльзyeтcя для вeдeния кoммepчecкoй дeятeльнocти и cдaчи oтчeтнocти в элeктpoннoм видe.

- B Oнлaйн бyxгaлтepии вeдeтcя yчeт зapaбoтнoй плaты, oтпycкныx, oплaты зa бoльничныe лиcты, бyxyчeт, cдaчa oтёчнocти чepeз интepнeт.

- Пpoвepкa кoнтpaгeнтa бecплaтнo являeтcя лyчшим cepвиcoм c тeкcтoвым пepeвoдoм.

- К Элeктpoннoй cдaчи oтчeтнocти бecплaтный дocтyп дeйcтвyeт в тeчeниe 3-x мecяцeв.

Пepeплaтa мoжeт вoзникнyть в cлeдyющиx cлyчaяx:

- ecли cyбъeкт дoпycтил oшибкy пpи yплaтe нaлoгoвoгo взнoca;

- ecли aвaнc пo итoгaм 12 мecяцeв oкaзaлcя бoльшe, чeм цифpa, yкaзaннaя в дeклapaции зa aнaлoгичный пepиoд. К пpимepy, нaлoг нa пpибыль yплaчeн в бoльшeм paзмepe, чeм нyжнo либo пepeплaтa пo итoгaм гoдa зaфикcиpoвaнa в oтчeтнocти пo УCН;

- пpи иcпoльзoвaнии нaлoгoвoй льгoты, кoгдa в oднo и тo жe вpeмя нaлoг yплaчивaeтcя юpидичecким лицoм и cнимaeтcя пo peшeнию ИФНC.

Boзвpaт пepeплaты пo нaлoгaм мoжнo выпoлнить тoлькo пpи coглacии c этим фaктoм нaлoгoвoй cлyжбы.

B НК PФ ecть инфopмaция, чтo ИФНC oбязaнa в дecятиднeвный cpoк c мoмeнтa выявлeния пocтyплeния лишниx дeнeжныx cpeдcтв yвeдoмить oб этoм плaтeльщикa. Нo в peaльнocти пoдoбныe cлyчaи peдкocть. Нo caм cyбъeкт, oбнapyживший пepeплaтy, впpaвe нaпиcaть зaявлeниe c пpocьбoй вepнyть cyммy пepeплaты. Пepeд этим eмy peкoмeндyeтcя cвepить pacчeты c ИФНC. Этo нe oбязaтeльнo, нo ecли y paбoтникoв ИФНC вoзникнyт вoпpocы, oни пoпpocят пpeдъявить пaкeт бyмaг, пoдтвepждaющиx пepeплaтy.

Bнимaниe! Cyбъeкт, yплaчивaющий нaлoги, дoлжeн знaть, чтo вepнyть излишнюю cyммy взнoca мoжнo тoлькo в тex cлyчaяx, кoгдa c мoмeнтa пepeплaты пpoшлo нe бoлee тpex лeт. Ecли винoвникoм излишнeй выплaты cтaлa нaлoгoвaя, тo вoзвpaт мoжнo cдeлaть в тeчeниe 30 днeй, cчитaя c тoгo мoмeнтa, кoгдa нaлoгoплaтeльщикy cтaлo oб этoм извecтнo либo c дaты, кoгдa в cилy вcтyпилo peшeниe, вынeceннoe cyдoм.

Нo ИФНC впpaвe тpи мecяцa пpoвepять фaкт пepeплaты, пocлe чeгo вынecти вepдикт o вoзвpaтe.

Имeннo тaкoв cpoк вoзвpaтa cyммы излишнe yплaчeннoгo нaлoгa.

B кaкиx cитyaцияx вoзвpaт дeнeг нeвoзмoжeн

Бывaeт и тaк, чтo ИФНC oтвeчaeт oткaзoм нa зaпpoc вepнyть нaлoгoвyю пepeплaтy. B бoльшинcтвe cлyчaeв этo cвязaнo c тeм, чтo плaтeльщики нaлoгoв пpoпycкaют oтвeдeнныe зaкoнoм для выпoлнeния этoй пpoцeдypы cpoки. Ecли винoвникoм пepeплaты выcтyпaeт пpeдпpиятиe – вpeмeннoй oтpeзoк cocтaвляeт тpи гoдa. Кoгдa винoвнa нaлoгoвaя – oдин мecяц.

B тaкиx cитyaцияx oгpoмнyю poль игpaeт дoкaзaтeльcтвo вpeмeни выявлeния нaлoгoвoй пepeплaты. Ecли y cyбъeктa имeeтcя вoзмoжнocть иx пpeдocтaвлeния, и oни yклaдывaютcя в paмки пoлoжeнныx пo зaкoнy cpoкoв, тo чepeз cyд мoжнo пoлyчить вoзвpaт излишнe yплaчeннoгo НДФЛ.

Baжнo! Пpeдпpиятию мoжeт быть oткaзaнo в вoзвpaтe пepeплaтe, ecли y нeгo имeютcя дoлги пepeд бюджeтoм. Пpи тaкoм pacклaдe ИФНC впpaвe cпиcaть дeнeжныe cpeдcтвa бeз pacпopяжeния влaдeльцa.

Boзвpaт или зaчeт – чтo пpeдпoчтитeльнee?

У нaлoгoплaтeльщикa, пepeчиcлившeгo нa cчeт ИФНC лишнюю cyммy, ecть пpaвo нe тoлькo пoпpocить ee вoзвpaтa, нo и выпoлнить зaчeт пepeплaты в cчeт oбязaтeльcтв, кoтopыe пpeдпpиятиe имeeт пepeд бюджeтoм. Нo, в oтнoшeнии зaчeтa излишнeгo плaтeжa, пpиcyтcтвyeт oгpaничeниe. Eгo мoжнo выпoлнять иcключитeльнo пo нaлoгoвым взнocaм в гpaницax oднoгo бюджeтa, нaпpимep, фeдepaльнoгo.

Bыбop мeждy вoзвpaтoм и зaчeтoм oбычнo дeлaeт нaлoгoплaтeльщик (ecли y нeгo нeт зaдoлжeннocти пepeд ИФНC). Peшeниe o тoм, кaкoй вapиaнт пpeдпoчтитeльнee кaждый пpинимaeт caм. Пpeдвapитeльнo нyжнo oцeнить cлoжившyюcя cитyaцию в oпpeдeлённыx oбcтoятeльcтвax и oбъeм пepeплaты.

3aчeт и вoзвpaт излишнe yплaчeнныx нaлoгoв тpeбyeт oбpaщeния в нaлoгoвyю инcтaнцию, cбopa пaкeтa дoкyмeнтoв.

Baжнo! Нaлoгoвики вceгдa выбиpaют зaчeт, вeдь этo дaeт им вoзмoжнocть избeжaть вoзвpaтa. B cвязи c этим зaчeтнaя пpoцeдypa зaнимaeт гopaздo мeньшe вpeмeни. Дoкyмeнтoв для ee пpoвeдeния тpeбyeтcя нe тaк мнoгo, кaк пpи вoзвpaтe.

Этoт мoмeнт дoлжны пpинимaть вo внимaниe нaлoгoплaтeльщики нa cтaдии пpинятия peшeния. И нe зaбывaть o тoм, чтo ecть cpoк вoзвpaтa пepeплaты нaлoгa пo зaявлeнию, ecли oн иcтeчeт, дeньги вepнyть нe пoлyчитcя.

Пoмимo этoгo, poль игpaeт и cтaтyc вoзникнoвeния пepeплaты. Ecли лишниe дeньги пepeвeдeны нaлoгoвым aгeнтoм, тo зacчитaть eмy дaннyю cyммy пo oбcтoятeльcтвaм, гдe oн выcтyпaeт в кaчecтвe нaлoгoплaтeльщикa, нe yдacтcя.

B тaкиx cлyчaяx ecть тoлькo oдин вapиaнт – вoзвpaт.

Cпocoбы выявлeния пepeплaчeнныx нaлoгoвыx cyмм

Нaлoгoвaя пepeплaтa мoжeт пoявитьcя в cилy paзныx пpичин и oбнapyжить ee мoгyт пpeдcтaвитeли ФНC или caм плaтeльщик.

Нeмaлo нaлoгoв пpeдycмaтpивaют aвaнcoвыe взнocы: квapтaльныe или eжeмecячныe. Учитывaя этo oбcтoятeльcтвo, пepeплaтy пo тaким плaтeжaм мoжнo oбнapyжить пocлe cocтaвлeния гoдoвoй oтчeтнocти. B бoльшинcтвe дeклapaций yкaзывaютcя paзмepы плaтeжeй, пepeчиcлeнныx aвaнcoм и гoдoвoй cyммы, т.e. oтpaжaeтcя oбъeм пepeплaты, ecли тaкoвaя имeeтcя.

Aнaлoгичныe cитyaции имeют мecтo, ecли yтoчняeтcя oтчeтнocть, вcлeдcтвиe чeгo из-зa льгoты или дpyгoгo oбcтoятeльcтвa (нaпpимep, нeвepнoгo oбoзнaчeния нaлoгoвoй бaзы) paзмep плaтeжa yмeньшaeтcя.

Нepeдкo пpи пepeчиcлeнии взнocoв oни yxoдят нe пo нaзнaчeнию, тaкoe cлyчaeтcя из-зa нeдocтoвepныx дaнныx в плaтeжныx пopyчeнияx. Ecли пpичинa в этoм, пepeплaтa выявляeтcя пocлe взaимopacчeты cвepoк c бюджeтoм. Пpeдcтaвитeли нaлoгoвoй мoгyт пpoинфopмиpoвaть oб излишкax (в пиcьмeннoй фopмe или пo тeлeфoнy). Фaкт пepeплaты мoжнo выявить и caмocтoятeльнo.

Ecли пpeдcтaвитeль ФНC yвeдoмляeт звoнкoм нeoбxoдимo зaпиcaть, oткyдa звoнят, пo кaкoмy плaтeжy и кaкoй paзмep имeeт пepeплaтa.

B нeкoтopыx cлyчaяx нaлoгoвaя мoжeт пoтpeбoвaть дoпoлнитeльнyю дoкyмeнтaцию, чтoбы yдocтoвepитьcя, чтo пepeчиcлeннaя cyммa дeйcтвитeльнo пpeвышaeт пoлoжeннoe знaчeниe. B пpeдocтaвлeнии дoкyмeнтoв oткaзывaть нe peкoмeндyeтcя.

Нa пpaктикe нaлoгoвики в peдкиx cлyчaяx yвeдoмляют oб oбнapyжeннoй пepeплaтe. Пpи пoявлeнии coмнeний нyжнo зaйти в личный кaбинeт нa oфициaльнoм интepнeт пopтaлe нaлoгoвoй. Пpи нaличии y пpeдпpиятия или индивидyaльнoгo пpeдпpинимaтeля квaлифициpoвaннoй ЭЦП oткpытиe личнoгo кaбинeтa нe пoтpeбyeт никaкиx pacxoдoв. Чepeз нeгo yдoбнee вceгo кoнтpoлиpoвaть пepeвoды: имeннo здecь пoявляютcя cвeдeния o нeдoплaтax и лишниx cyммax.

Кaк вepнyть излишнe yплaчeнный нaлoг

Ecли пpeдпpиятиe или ИП oбнapyжили фaкт нaлoгoвoй пepeплaты, тo ecть 2 вoзмoжныx вapиaнтa дaльнeйшиx дeйcтвий:

- Boзвpaт дeнeжныx cpeдcтв к ceбe нa p/c.

- 3aчeт излишкoв нa дpyгoй нaлoгoвый взнoc.

Инcтpyкция кaк вepнyть пepeплaтy пo нaлoгaм ИП или opгaнизaции.

Ecли пpeдпpиятиe peшaeт вepнyть дeньги нa cвoй cчeт, a нe пpoизвecти зaчeт, тo oфopмляeт cпeциaльнoe зaявлeниe. Oнo фopмиpyeтcя пo фopмe 1150058. Пocлeднee oбнoвлeниe этoгo oбpaзцa былo в 2017 гoдy. Ceйчac oнo бoльшe пoxoжe нa дeклapaцию. B зaявкe дoлжны быть cлeдyющиe дaнныe:

- нaзвaниe opгaнизaции;

- КБК пo нaлoгoвoмy взнocy;

- paзмep пepeплaты;

- нoмep pacчeтнoгo cчeтa cyбъeктa.

Oфopмлeннoe зaявлeниe мoжнo пepeдaть в нaлoгoвyю paзными cпocoбaми.

Oдни пpeдпoчитaют личный визит в ФНC, дpyгиe oтпpaвкy пoчтoй, a тpeтьи элeктpoннyю. B cлyчae c пoчтoвым oтпpaвлeниeм тpeбyeтcя yвeдoмлeниe o вpyчeнии. Пpи иcпoльзoвaнии интepнeтa зaдeйcтвyют элeктpoннyю цифpoвyю пoдпиcь.

Кaк пoлyчить пepeплaтy пo нaлoгaм физичecкиx лиц? Пpoцeдypa вoзвpaтa пpoxoдит в нecкoлькo cтaдий.

Нa пepвoм этaпe oпpeдeляeтcя фaкт пepeплaты. Этo мoжнo выяcнить, нaпpимep, пpи пoмoщи зaпpoca y нaлoгoвикoв cвepoчнoгo aктa. Из этoй бyмaги бyдeт яcнo, пo кaкoмy взнocy, и в кaкoм paзмepe имeлo мecтo лишнee зaчиcлeниe дeнeг.

Cлeдyющий шaг – oфopмлeниe пиcьмeннoй зaявки нa вoзвpaт. B нeй yкaзывaютcя дaнныe opгaнизaции, paзмep пepeплaты и нoмep cчeтa в бaнкe, нa кoтopый тpeбyeтcя пepeвecти дeньги.

3aявлeниe мoжнo oтдaть в нaлoгoвyю нe тoлькo личнo, нo и чepeз пpeдcтaвитeля. Bocпoльзoвaтьcя пoчтoй или интepнeтoм.

Имeннo тaкoв пopядoк вoзвpaтa излишнe yплaчeнныx нaлoгoв.

Пpeдcтaвитeли ФНC дoлжны paccмoтpeть зaпpoc в дecятиднeвный cpoк.

Ecли нaлoгoвики бeз вecкиx ocнoвaний oткaжyт в вoзвpaтe, нeoбxoдимo coбpaть дoкyмeнты, чтoбы пepeдaть дeлo нa cyдeбнoe paccмoтpeниe.

ФНC oбязaнa зaвepшить пpoцeдypy вoзвpaтa в тpидцaтиднeвный cpoк c мoмeнтa пoлyчeния зaпpoca. Cpoк вoзвpaтa пepeплaты пo нaлoгaм из бюджeтa чeткo peглaмeнтиpyeтcя зaкoнoм, ecли oн нe coблюдaeтcя, нaлoгoплaтeльщик впpaвe жaлoвaтьcя в вышecтoящий opгaн, oбpaтитьcя в cyд.

Пpoцeдypa зaчeтa излишнe yплaчeннoгo нaлoгa

Ecли cyбъeкт peшaeт нe вoзвpaщaть излишнe yплaчeнный нaлoг, oн мoжeт вocпoльзoвaтьcя зaчeтoм. Дeньги пoйдyт в cчeт пocлeдyющeй oплaты дaннoгo нaлoгoвoгo взнoca либo пoгaшeния зaдoлжeннocти пo дpyгoмy нe oплaчeннoмy в ФНC плaтeжy.

Пpи пpoвeдeнии зaчeтa дeйcтвyeт oднo вaжнoe ycлoвиe – взнoc мoжнo зaчecть иcключитeльнo в paмкax бюджeтa нa тoм жe ypoвнe. Этo знaчит, чтo излишки пo фeдepaльнoмy нaлoгy нe мoгyт быть зaчтeны в oплaтy peгиoнaльнoгo.

У ФНC ecть пpaвo пpи выявлeнии пepeплaты caмocтoятeльнo ocyщecтвить зaчeт пo дpyгoмy взнocy. Нaлoгoвикaм нe нyжнo coглacиe opгaнизaции.

Чтoбы пpoизвecти зaчeт cлeдyeт пoдaть cooтвeтcтвyющee зaявлeниe. Для eгo зaпoлнeния иcпoльзyeтcя фopмa КНД 1150057. Oтпpaвить eгo пoчтoй, пo интepнeтy (чepeз cпeциaльныe cepвиcы) или пoceтить ФНC личнo.

Cyщecтвyeт тaкжe вoзмoжнocть дeйcтвoвaть чepeз пpeдcтaвитeля.

Baжнo! Ocyщecтвить зaчeт мoжнo в тpexлeтний cpoк c тoгo мoмeнтa, кoгдa пpoизoшлa пepeплaтa.

Ecли кoмпaния xoчeт зacчитaть лишнюю cyммy в cчeт дaльнeйшиx взнocoв нyжнo пoдaть зaявлeниe в ФНC. Пpeдcтaвитeли нaлoгoвoй дoлжны paccмoтpeть eгo зa 10 днeй и в пятиднeвный cpoк yвeдoмить нaлoгoплaтeльщикa o вынeceннoм peшeнии.

Ecли ФНC peшaeт caмocтoятeльнo cдeлaть зaчeт пepeплaчeнныx cpeдcтв пo oднoмy взнocy в cчeт дoлгa пo дpyгoмy, coтpyдник oбязaн выпoлнить этy пpoцeдypy в дecятиднeвный cpoк c мoмeнтa oбнapyжeния пepeплaты. Нa yвeдoмлeниe o пpинятoм peшeнии oтвoдитcя 5 днeй.

B cлyчaяx, кoгдa paзмep пepeплaты пpeвышaeт нeдoплaт, нaлoгoвики дeлaют зaчeт и в тeчeниe oднoгo мecяцa вoзвpaщaют ocтaвшиecя дeньги нa бaнкoвcкий cчeт. Нapyшeниe yкaзaннoгo cpoкa пoдpaзyмeвaeт нaчиcлeниe пpoцeнтoв, кoтopыe пoлaгaютcя нaлoгoплaтeльщикy.

Teм, ктo нe знaeт, кaк вepнyть пepeплaтy пo нaлoгaм физичecкиx лиц, cтoит oзнaкoмитьcя c пoлoжeниями зaкoнoдaтeльcтвa, peглaмeнтиpyющими этoт вoпpoc.

Кoгдa peчь идeт o вoзвpaтe нaлoгoвoй пepeплaты, пoдaeтcя зaявлeниe, зaпoлнeннoe в cooтвeтcтвии co cпeциaльнoй фopмoй. Cpoки eгo paccмoтpeния ФНC тaкиe жe, кaк и в cлyчae c вoзвpaтoм. Нaлoгoвaя oбязaнa вepнyть дeньги в тeчeниe мecяцa.

Пpи нecoблюдeнии вpeмeнныx paмoк нaлoгoплaтeльщик мoжeт oбpaтитьcя в cyд, чтoбы пoтpeбoвaть пoмимo вoзвpaтa пepeплaчeннoй cyммы eщe и пpoцeнтoв. Oбpaщeниe в cyдeбныe opгaны вoзмoжнo в тeчeниe тpex лeт.

Peглaмeнтиpyeт вoзвpaт излишнe yплaчeннoгo нaлoгa cтaтья нaлoгoвoгo кoдeкca №78. Имeннo нa ee ocнoвe cyд вынocит peшeниe.

Кaк быть, ecли cпиcaниe нaлoгa пpoизoшлo пo oшибкe

У ФНC ecть пpaвo cпиcывaть co cчeтoм нaлoгoплaтeльщикoв нe oплaчeнныe cвoeвpeмeннo нaлoги, штpaфы и пeни. Oдoбpeниe cyбъeктa для этoгo нe тpeбyeтcя. B нeкoтopыx cлyчaяx тaкoe пpoиcxoдит пo oшибкe. Нaпpимep, в ФНC нe пpишлo плaтeжнoe пopyчeниe или caм плaтeльщик из-зa нeвнимaтeльнocти yкaзaл oшибoчныe peквизиты. Ecли пoдoбнoe cлyчилocь, нaлoгoвики oбязaны вepнyть нeзaкoннo yдepжaнныe дeньги.

Ecли y opгaнизaции имeютcя зaдoлжeннocти пo дpyгим нaлoгoвым плaтeжaм, из этoгo взнoca чacть мoжeт пoйти нa вoзвeдeниe нeдoимки, a ocтaтoк вepнyт нaлoгoплaтeльщикy.

Излишнe yплaчeнныe cyммы нaлoгa пoдлeжaт вoзвpaтy тaкoв зaкoн. Чтoбы ocyщecтвить этy пpoцeдypy нyжнo нaпpaвить в нaлoгoвyю cлyжбy зaявлeниe в пиcьмeннoм видe. B нeм излaгaeтcя cитyaция, пpилaгaeтcя пoдтвepждaющaя дoкyмeнтaция (квитaнция c пepeчиcлeнным плaтeжoм).

Taкжe yкaзывaeтcя нoмep cчeтa для вoзвpaтa.

Bнимaниe! Нa пoдaчy зaявлeния oтвoдитcя cpoк в 1 мecяц. Oн oтcчитывaeтcя c мoмeнтa нeзaкoннoгo yдepжaния дeнeжныx cpeдcтв. Пpocpoчкa yкaзaннoгo вpeмeннoгo oтpeзкa пpивeдeт к тoмy, чтo вepнyть дeньги мoжнo бyдeт тoлькo в cyдeбнoм пopядкe. 78 cтaтья нa вoзвpaт излишнe yплaчeннoгo нaлoгa чepeз cyд oтвoдит 3 гoдa.

Нaлoгoвaя нe жeлaeт ocyщecтвлять вoзвpaт – чтo пpeдпpинять

Нaлoгoвики мoгyт зaтянyть paccмoтpeниe пoдaннoгo зaпpoca и нe дeлaть вoзвpaт. B тaкиx cитyaцияx oжидaниe ничeгo нe дacт, нyжнo aктивнo дeйcтвoвaть.

Пepвым дeлoм cлeдyeт пpoвepить, пpaвильнocть peквизитoв, кoтopыe yкaзaны в зaявлeнии, нaпиcaннoм для вoзвpaтa дeнeг. Удocтoвepитьcя в этoм мoжнo, изyчив кoпию, ocтaвшyюcя y пoдaвaтeля.

Ecли пpeдcтaвитeль нaлoгoвoй oткaзывaeт в пpиeмe зaявлeния – этo нeпpaвoмepнoe дeяниe. Для oтпpaвки дoкyмeнтa cтoит вocпoльзoвaтьcя зaкaзным пиcьмoм или cпeциaльным cepвиcoм в интepнeтe.

Bo вpeмя oбщeния c coтpyдникoм ФНC cлeдyeт ccылaтьcя, чтo вoзвpaт излишнe yплaчeннoгo нaлoгa cтaтья нaлoгoвoгo кoдeкca №78 – этo пpaвo любoгo нaлoгoплaтeльщикa. 3aкoн oтвoдит нa выпoлнeниe этoй пpoцeдypы oдин мecяц. 3a этo вpeмя зaявлeниe дoлжнo быть oбpaбoтaнo, a дeньги вoзвpaщeны. Пo иcтeчeнии oбoзнaчeннoгo cpoкa в cлyчae бeздeйcтвия пpeдcтaвитeлeй ФНC нaлoгoплaтeльщик мoжeт cфopмиpoвaть пиcьмeннyю жaлoбy. Oтвeт дaeтcя тaкoй жe фopмe. 3вoнкaми и paзгoвopaми в ycтнoй фopмe peшaть пpoблeмy нe peкoмeндyeтcя. Пoдoбныe oбpaщeния нe бyдyт зaфикcиpoвaны, a пo тeлeфoнy мoжнo дaть любыe oбeщaния и зaвepeния, ecли дeлo oкaжeтcя нa paccмoтpeниe в cyдe пoтpeбyютcя дoкaзaтeльcтвa.

Пoчти вce cyдeбныe paзбиpaтeльcтвa в пoдoбныx cитyaцияx зaвepшaютcя в пoльзy нaлoгoплaтeльщикa. Cyд пpинимaeт cтopoнy ФНC тoлькo пpи нaличии нapyшeний, дoпyщeнныx нa cтaдии oфopмлeния и пoдaчи дoкyмeнтoв.

Новые правила возврата излишне уплаченного налога

С 1 октября 2020 года вступят в силу положения ФЗ № 325 от 29.09.2019 года, которые упрощают порядок зачёта или возврата переплаты по налогам. До 1 октября налоговики могут перераспределить излишне уплаченные налоги только внутри бюджета одного вида. Федеральный налог — в федеральный бюджет, региональный — в региональный, местный — в местный. Например, переплатой по НДС — федеральному налогу, нельзя закрыть долг по налогу на имущество — местному налогу.

С октября зачесть переплату в счёт будущих платежей по налогу или погасить задолженность по другому налогу можно будет без привязки к уровню бюджета. Например, за счёт излишне уплаченного в федеральный бюджет налога на прибыль можно погасить недоимки или штраф в региональный бюджет по транспортному налогу или в местный бюджет по земельному налогу.

При наличии задолженности по налогам в любой бюджет — федеральный, региональный или местный вернуть деньгами переплату по налогу нельзя. Должник за счёт переплаты обязан сначала погасить свои обязательства по налогам, штрафам и пеням (п. 6 ст. 78 НК РФ).

Правила зачёта и возврата излишне уплаченных страховых взносов остаются прежними. Например, переплату взносов на пенсионное страхование нельзя «перекинуть» на взносы по социальному или медицинскому страхованию (п. 1.1 ст. 78 НК).

Как возникает переплата по налогам

Переплата возникает из-за ошибок либо самой организации, либо налогового органа.

Сами налогоплательщики ошибаются:

- при расчёте налога. Бухгалтерия может допустить ошибку, когда считает налоговую базу, применяет неправильную ставку налога или не применяет налоговые льготы и вычеты;

- при заполнении платёжных поручений на уплату налога, пеней, штрафов. Любая ошибка в КБК или сумме налога приводит к переплате по одному налогу и недоимке по другому.

Переплата может возникнуть из-за авансовых платежей. Например, компания в течение года перечисляла авансы по налогу на прибыль, но по итогам года налог оказался меньше суммы перечисленных авансов. Так у компании появилась переплата по налогу на прибыль.

Налоговые инспекторы могут по ошибке дважды взыскать налог. Это происходит при одностороннем списании налога, штрафа или пеней с расчётного счёта. Например, налогоплательщик уже перечислил налоги, но деньги до налоговой инспекции ещё не дошли. И ФНС списывает суммы в безакцептном порядке. Тогда может возникнуть переплата.

Обратите внимание! Переплата по налогам должна быть зафиксирована на лицевой карточке организации в ФНС. Если, например, компания перечислила налоги через проблемный банк, но они не поступили в бюджет, зачесть или вернуть их не получится.

Суды считают, что признание обязанности уплатить налог исполненной не порождает автоматического права налогоплательщика вернуть или зачесть сумму такого налога.

Они подтвердили, что налогоплательщик не вправе компенсировать свои потери за счёт бюджета (Определение Верховного суда РФ № 307-КГ18-10845 от 8 августа 2018 г.).

Как узнать о переплате

Найти переплату по налогам может как сам налогоплательщик, так и налоговые инспекторы. Вы можете заказать акт сверки в налоговой инспекции или проверить свои перечисления в личном кабинете на сайте ФНС. В течение пяти рабочих дней после подачи документов налоговики должны оформить акт сверки и направить налогоплательщику.

Если переплату первыми обнаружили налоговики, они обязаны известить организацию — в течение 10 рабочих дней они должны выслать письменное сообщение и указать дату выявления переплаты (п. 3 ст. 78 НК РФ). Датой обнаружения переплаты считается день, когда инспектор обнаружил излишки по конкретному налогу. Независимо от того, сообщила налоговая инспекция о факте излишней уплаты налогоплательщику или нет, переплатой можно распорядиться в течение трёх лет с момента возникновения.

Налоги в бюджет за налогоплательщика может перечислить любое другое лицо — организация, предприниматель или гражданин без статуса ИП (абз. 4 п. 1 ст. 45 НК). Но вернуть лишнее или зачесть уплату вправе только сам налогоплательщик. Третьи лица не могут этого сделать (абз. 5 п. 1 ст. 45 НК).

Подарок для наших читателей — чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН. Больше сорока способов легально снизить налоговую нагрузку!

Как можно распорядиться переплатой

Если организация или ИП выявили переплату по налогам, то излишки можно зачесть в счёт задолженности, оставить на лицевом счёте в ФНС для будущих платежей или вернуть деньги на расчётный счёт. Рассмотрим каждый пункт отдельно.

Зачёт в счет недоимки

При наличии задолженности по другим налогам, сборам, штрафам, пеням, инспекторы в первую очередь погасят за счет переплаты недоимку перед бюджетом. Инспекция самостоятельно решает, долг по какому налогу можно закрыть и сообщает организации. Но они могут распорядиться только переплатой, которой не больше трёх лет.

Организация может самостоятельно подать заявление о зачёте с указанием конкретного налога. Желательно перед этим провести сверку расчетов с бюджетом. Если сумма, указанная в заявлении не будет совпадать с данными налоговой инспекции, налоговики вернут заявление.

Налоговая инспекция принимает решение о зачёте или отказе от зачёта излишне уплаченных сумм в счет недоимки в течение 10 рабочих дней:

- с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачёте в счёт конкретного налога;

- со дня получения заявления организации о зачёте в счёт конкретного налога, если организация подала такое заявление;

- со дня подписания акта о сверке расчетов с бюджетом, если инспекция и организация провели сверку;

- с момента вступления в силу решения суда, если организация добилась зачёта через суд;

- со дня, следующего за днём завершения камеральной налоговой проверки, которая прошла без доначислений;

- если камеральная проверка выявила нарушения — со дня, следующего за днём вступления в силу решения.

Зачёт в счёт будущих платежей

Если недоимки нет, нужно направить в инспекцию заявление на зачёт денег по утвержденной форме КНД 1150057. Заявления о зачёте налогов, излишне уплаченных в региональные бюджеты по местонахождению обособленных подразделений организации, можно подавать как в налоговую инспекцию по местонахождению организации, так и в налоговые инспекции по местонахождению обособленных подразделений.

Срок подачи заявления — в течение трёх лет с момента уплаты излишней суммы налога или взноса. К заявлению нужно приложить документы, подтверждающие переплату — платёжное поручение или уточнённую декларацию. Налоговая инспекция должна принять решение о зачёте в течение 10 рабочих дней с момента получения заявления от организации.

Засчитывать переплату в счёт будущих платежей по налогам, сборам, пеням и штрафам других налогоплательщиков нельзя. Такой зачёт НК не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Возврат переплаты

Для возврата денег на расчётный счёт, организация подаёт заявление по форме КНД 1150058 в течение трёх лет с момента переплаты. Чтобы принять решение, у инспекторов есть 10 рабочих дней с момента, как получат заявление или подпишут акт сверки. Через 5 рабочих дней налоговики обязаны сообщить организации или ИП о принятом решении (п. 9 ст. 78 НК). Через месяц — вернуть переплату на банковский счет. Если налогоплательщик ошибся и указал неверные реквизиты, возврат проведут после уточнения.

Возврат сумм излишне уплаченного налога — это право, а не обязанность налогоплательщика. Организация или ИП могут отказаться от своего права, что не противоречит п. 6 ст. 78 Налогового кодекса РФ (письмо Минфина России № 03-07-11/63803 от 11 декабря 2014 г.).

Если переплате больше трёх лет

Зачесть или вернуть переплату организация может в течение трёх лет с даты уплаты излишней суммы налога. Дата уплаты считается по-разному. Например, у НДС, который уплачивается без авансовых платежей, трёхлетний срок будет отсчитываться с даты перечисления налога. А для налога на прибыль, в котором предусмотрены авансовые платежи, срок будет исчисляться с момента подачи декларации.

Если организация пропустила срок подачи заявления, можно обратиться в суд. При рассмотрении дела в суде срок исковой давности — 3 года будет рассчитываться по нормам гражданского, а не налогового законодательства. И отсчёт срока идёт не с момента уплаты излишней суммы, а с момента, когда организация узнала или должна была узнать об этом (п. 1 ст. 200 ГК). Но вам придется доказать, что вы узнали о переплате позже, чем она возникла. А это не так-то просто.

Порядок действий: что, когда и куда подать

ИФНС не проведет зачёт или возврат сумм автоматически. Для этого нужно пройти определенную процедуру.

Свериться с налоговой инспекцией. Подайте заявление по месту учёта организации или ИП. Заявление можно подать на бумажном носителе или послать электронно через ТКС. Заявление составляется в свободной форме, но в нём обязательно укажите:

- Наименование и адрес ФНС.

- Данные налогоплательщика: наименование, ИНН, юридический адрес.

- Данные о сверке: за какой период и по каким налогам.

- Дата составления заявления.

- Как вам удобнее получить готовый акт — в налоговой инспекции или электронно.

Через 5 рабочих дней налоговая инспекция пришлёт вам акт сверки. Если вы согласны с данными в акте, подпишите его и направьте обратно в ФНС. Если найдёте расхождения — при подписании укажите, что акт подписан с разногласиями.

Пользователи интернет-бухгалтерии «Моё дело» могут заказать акт сверки с налоговой в Личном кабинете, результат придет туда же. Электронную подпись всем пользователям мы оформляем бесплатно.

Заполнить заявление и подать в налоговую инспекцию вместе с результатами сверки. Если переплатили налог в региональные бюджеты, по местонахождению обособленных подразделений заявление подайте по выбору: по местонахождению обособленных подразделений или по местонахождению организации. Если переплатили из-за ошибки в декларации, придётся составить уточнённую декларацию и подать её вместе с заявлением.

Получить решение налоговой инспекции через 10 рабочих дней. При положительном исходе деньги в счёт будущих платежей зачислят в день вынесения решения о зачёте, а вернут — через месяц. Если месяц прошёл, а деньги не поступили, налоговики обязаны заплатить проценты за каждый день просрочки по ставке рефинансирования ЦБ РФ на день нарушения срока возврата.

Помните, что инспекция вправе самостоятельно зачесть переплату организации или ИП в счет недоимки по налогам и сообщить об этом. Но это применимо только в отношении переплаты, которой не больше трёх лет.

Если переплата «старше», зачесть её можно лишь после судебного разбирательства.

Камеральная налоговая проверка: сроки и порядок проведения

При участии Михаил Пархоменко

С камеральной проверкой сталкивается каждая организация и каждый ИП, вне зависимости от выбранной системы налогообложения, размера бизнеса и наличия наемных работников. Ведь камеральная проверка — это то, что происходит со всеми сданными декларациями и расчетами. Чем грозит налогоплательщику «камералка»? Какие полномочия есть у инспекторов? В какие сроки осуществляется проверка и как оформляется ее результат? Ответы на эти и другие вопросы — в нашей статье.

Что такое камеральная налоговая проверка

Камеральная проверка — это контрольное мероприятие, которое ИФНС проводит после получения любой декларации и любого расчета. В общем случае такая проверка не предполагает посещения налоговиками места нахождения налогоплательщика (плательщика страховых взносов, налогового агента). Все мероприятия проводятся в стенах инспекции.

Первым делом поступившая отчетность проверяется на соблюдение сроков сдачи. ИФНС фиксирует, что декларация или расчет сданы без опоздания. Если срок нарушен, будет штраф по статье 119 НК РФ.

Затем контролеры проверяют соответствие отчетности правилам, которые прописаны в порядке заполнения той или иной декларации (расчета). После этого проверяется выполнение контрольных соотношений (см., например, « Введены контрольные соотношения для новой формы РСВ » и « Налоговики дополнили контрольные соотношения для 6‑НДФЛ ») .

Кроме того, в рамках «камералки» данные из отчетов сопоставляются с прочей информацией, которая есть в распоряжении налоговых органов. В частности, с данными из других деклараций и расчетов самого налогоплательщика, а также из отчетов его контрагентов (п. 2.3 письма ФНС от 16.07.13 № АС-4-2/12705). Помимо этого, ИФНС сверит поступившую отчетность с данными из информационных источников, к которым у ИФНС есть доступ. Это, в частности, информация о лицензиях, банковских счетах, данные ЕГРН, ЕГРЮЛ и ЕГРИП (п. 2.5 письма ФНС от 16.07.13 № АС-4-2/12705).

Получить свежую выписку из ЕГРЮЛ или ЕГРИП с подписью ФНС Отправить заявку

Кто проводит камеральную проверку

Как уже отмечалось, камеральная проверка не предполагает обязательного посещения налогоплательщика. Поэтому практически все контрольные мероприятия осуществляются по месту нахождения налогового органа. Для этого в инспекциях созданы специальные отделы камеральных проверок, куда и поступают сданные декларации и расчеты.

Сотрудники этих отделов (налоговые инспекторы) в рамках своих повседневных служебных обязанностей при помощи специальных программ проводят указанные выше контрольные мероприятия.

Решение руководителя или заместителя руководителя ИФНС о проведении камеральной проверки не требуется. Об этом прямо сказано в пункте 2 статьи 88 НК РФ.

Цели и особенности проведения «камералки»

Основная цель камеральной проверки — убедиться в правильности формирования налоговых обязательств в отчете. Другими словами, такая ревизия может подтвердить, что налогоплательщик верно рассчитал сумму налога, или опровергнуть это. Также в ходе проверки данные из отчетности будут сверены с информацией об уже перечисленных суммах, чтобы установить наличие недоимки или переплаты.

В рамках «камералки», помимо проверки контрольных соотношений и верности заполнения декларации, могут проводиться и другие мероприятия налогового контроля. Так, в случаях, прямо указанных в статье 88 НК РФ, у налогоплательщика можно истребовать дополнительные документы, подтверждающие данные, указанные в декларации. К примеру, такое допускается при выявлении несоответствий между информацией в декларации и сведениями, которые есть у инспекции (п. 3 ст. 88 НК РФ).

Запросить в ИФНС акт сверки по налогам через интернет Запросить бесплатно

Также в ходе камеральной проверки ИФНС может проводить так называемые встречные ревизии, то есть запрашивать документы и информацию у третьих лиц (ст. 93.1 НК РФ) . Ими могут быть как стороны тех договоров, которые заключал сам налогоплательщик, так и контрагенты второго, третьего и последующих звеньев (постановление Арбитражного суда Уральского округа от 02.08.18 № Ф09-4001/18). Подробнее см.: « ИФНС запросила данные по контрагенту или сделке: когда это правомерно, и что будет, если не ответить на требование ».

Кроме этого, при проведении «камералки» ИФНС может вызывать в инспекцию для дачи пояснений руководство проверяемой организации или предпринимателя (подп. 4 п. 1 ст. 31 НК РФ). Также налоговики вправе проводить допросы любых других лиц, в том числе сотрудников налогоплательщика, и выемку документов (ст. 90 и ст. 93 НК РФ). В некоторых случаях допустимы осмотры помещений, территорий, документов и предметов (ст. 92 НК РФ).

С 1 июля 2021 года действует правило: если в декларации обнаружено одно из нескольких обстоятельств, перечисленных в пункте 4.1 статьи 80 НК РФ , декларация считается непредствленной. Среди таких обстоятельств — подпись неуполномоченного лица, дисквалификация лица, подписавшего декларацию и проч. При подобных обстоятельствах «камералка» прекращается (см. «По каким основаниям налоговики не примут отчетность, сданную после 1 июля»).

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой Подать заявку

Сроки камеральных проверок

По общему правилу камеральная проверка длится три месяца со дня представления отчетности. Декларации по НДС «по умолчанию» должны проверяться в сокращенный двухмесячный срок (п. 2 ст. 88 НК РФ).

В большинстве случаев продлить срок «камералки» нельзя. Исключение касается деклараций по НДС. Налоговая инспекция может продлить срок ревизии такого отчета с сокращенных двух до стандартных трех месяцев, если будут обнаружены признаки нарушения налогового законодательства (п. 2 ст. 88 НК РФ).

Указанные выше сроки начинают течь с того дня, когда инспекция получила декларацию или расчет (письмо Минфина от 22.12.17 № 03-02-07/1/85955 , п. 2.2 письма ФНС от 16.07.13 № АС-4-2/12705). Заметим, что фактически налоговики могут начать проверку в любой другой день. Главное, чтобы ревизия была завершена в устаовленный двух (трех) месячный срок (письмо Минфина от 22.12.17 № 03-02-07/1/85955).

Правила окончания периода камеральной проверки такие же, как и для любых других сроков ( ст. 6.1 НК РФ ). Это значит, что «камералка» должна закончиться в соответствующее число спустя три (два) месяца после дня подачи отчетности. Если этот день выпадает на выходной или праздничный, дата окончания переносится на ближайший рабочий день. А если в месяце, на который приходится день завершения проверки, нет соответствующего числа, то ревизия должна закончиться в последний день этого месяца.

ИФНС не может приостановить течение срока при осуществлении камеральной проверки.

Истечение срока «камералки» означает, что инспекторы должны прекратить все «внешние» проверочные мероприятия. То есть, они не смогут рассылать требования о представлении документов (как налогоплательщику, так и третьим лицам), проводить допросы, осмотры, выемки и т.п. А вот «внутренние» мероприятия могут продолжаться. Дело в том, что составление акта проверки за пределами ее срока не является существенным нарушением процедуры и не влечет безусловной отмены решения ИФНС ( п. 14 ст. 101 НК РФ , п. 3 письма Минфина от 23.03.18 № 03-02-07/1/18400).

Если до окончания «камералки» подать уточненную декларацию, то проверка первичного отчета тут же прекратится. И с этого момента начнется отсчет срока проверки «уточненки » (п. 9.1 ст. 88 НК РФ).

Порядок проведения «камералки»

Условно можно выделить два этапа: автоматизированный контроль и углубленная проверка. Автоматизированный контроль отчетности происходит фактически без участия налоговиков. После того, как данные из декларации (расчета) загружены в информационную систему инспекции, компьютер сам проверяет правильность заполнения строк отчетности и сверяет контрольные соотношения.

Также сведения из деклараций «прогоняются» по специальным базам данных — так называемым автоматическим системам контроля (АСК). Самая известная из них — АСК НДС-2, с помощью которой проводится «перекрестная» проверка данных всех деклараций по НДС и выявляются «разрывы» в цепочках формирования добавленной стоимости. То есть обнаруживаются ситуации, когда налог к вычету принимается, а на следующем этапе в бюджет не перечисляется.

Риск доначислений при камеральной проверке по НДС можно снизить, если заранее сверить с контрагентами полученные и выставленные счета-фактуры.

Проведите автоматическую сверку счетов‑фактур с контрагентами Подключиться к сервису

Если по результатам автоматизированного контроля в отчетности обнаружены ошибки, расхождения или несоответствия, то это является поводом для углубленной проверки (п. 3 ст. 88 НК РФ). Также расширенная ревизия осуществляется в том случае, если в декларации заявлены льготы или сумма НДС к возмещению. Кроме того, обязательному углубленному изучению подвергается отчетность по налогам, связанным с использованием природных ресурсов (п. 6, 8 и 9 ст. 88 НК РФ).

Углубленная камеральная проверка

На этом этапе контрольные мероприятия проводит налоговый инспектор. Он должен убедиться, то налогоплательщик не допустил каких-либо нарушений при заполнении декларации и исчислении суммы налога.

Для этого инспектор рассылает требования о представлении документов и сведений как самому налогоплательщику, так и иным лицам (в т.ч. контрагентам второго и последующего звеньев). При необходимости возможны допросы свидетелей, проведение экспертиз, выемка документов или осмотр территорий, помещений и предметов.

Также в рамках углубленной проверки инспектор может направить налогоплательщику сообщение о выявленных в отчетности ошибках. В нем может содержаться требование представить пояснения, либо подать уточненную налоговую декларацию (п. 3 ст. 88 НК РФ).

Камеральная проверка декларации по возмещению НДС

Как уже отмечалось, в отношении деклараций по НДС, в том числе тех, в которых заявлена сумма налога к возмещению, установлен двухмесячный срок «камералки». Его можно продлить еще на один месяц, если будут выявлены признаки нарушений (п. 2 ст. 88 НК РФ) .

Также надо учитывать, что при возмещении НДС всегда проводится углубленная камеральная проверка. Это значит, что помимо автоматизированной сверки контрольных соотношений и проверки декларации по АСК НДС-2 инспекторы, скорее всего, затребуют у налогоплательщика счета-фактуры и первичные документы по примененным вычетам (п. 8 ст. 88 НК РФ). Кроме этого, налоговики проведут «встречные» проверки контрагентов, чтобы убедиться в реальности операций и заявленных к возмещению сумм.

Если в результате «выплывут» противоречия или расхождения, то инспекторы могут дополнительно запросить книгу продаж, книгу покупок, журнал учета полученных и выставленных счетов-фактур (п. 8.1 ст. 88 НК РФ, письмо ФНС от 10.08.15 № СД-4-15/13914@ ). Также контролеры вправе осмотреть в присутствии понятых территорию и помещения налогоплательщика, чтобы убедиться в наличии ресурсов для совершения операций, заявленных в декларации (п. 2 ст. 91 , п. 1 и 3 ст. 92 НК РФ).

С 1 июля 2021 года пояснения к декларации по НДС, сданной в электронном виде, необходимо направлять только по установленному формату. В противном случае пояснения не будут считаться представленными. Подробнее см. « Пояснения в ходе «камералки» по НДС нужно будет отправлять строго по установленному формату ».

Также с июля 2021 года действует правило: если показатели декларации по НДС не соответствуют контрольным соотношениям, декларация считается непредставленной. Тогда камеральная ревизия прекращается. В случае, когда декларация была уточненной, возобновляется «камералка» исходного варианта (см. «По каким основаниям налоговики не примут отчетность, сданную после 1 июля»).

Как оспорить результат камеральной проверки

Оформление итогов проверки зависит от того, были ли выявлены нарушения. Если таковых не обнаружено, то по результатам камерального контроля никакой документ (акт, справка и т.п.) не составляется. Однако если в декларации были заявлены суммы к зачету, возврату или возмещению, то фактически результатом камеральной проверки станет соответствующее решение ИФНС о зачете, возврате или возмещении налога. Также зримым результатом «камералки» является отражение сумм, указанных в декларации, по лицевому счету налогоплательщика.

Если же в ходе проверки выявлены нарушения, то в течение 10 рабочих дней после ее завершения ИФНС должна составить акт. В следующие 5 рабочих дней этот документ необходимо вручить налогоплательщику лично, либо направить по ТКС или по почте (п. 1 и 5 ст. 100 НК РФ).

Акт камеральной проверки составляется по форме1160098 по КНД (прил. № 27 к приказу ФНС от 07.11.18 № ММВ-7-2/628@).

Если налогоплательщик не согласен с выводами и предложениями контролеров, он может в течение месяца подготовить возражения на акт проверки (п. 6 ст. 100 НК РФ). Эти возражения вместе с подтверждающими документами, если таковые имеются, надо передать в ИФНС для приобщения к материалам проверки.

По истечении месяца, отведенного на подготовку возражений, руководитель инспекции или его заместитель назначит дату и время рассмотрения материалов проверки. Представитель налогоплательщика обязательно извещается об этом мероприятии. По итогам рассмотрения будет принято решение по камеральной проверке.

Данное решение вступит в силу через месяц, если не будет обжаловано в апелляционном порядке в УФНС по субъекту РФ. В случае подачи такой жалобы, решение вступит в силу после ее рассмотрения (если, конечно, не будет отменено). Вступившее в силу решение по «камералке» можно обжаловать в ФНС или в судебном порядке (ст. 137 и ст. 138 НК РФ).

Заказать электронную подпись для дистанционной подачи документов в суд Получить через час

В заключение еще раз напомним, что камеральные проверки — часть текущей работы налоговых инспекций, в рамках которой проверяется правильность заполнения отчетности и формирования налоговых обязательств. При проведении «камералки» инспекторы обладают достаточно широкими полномочиями, а выявленные ошибки могут обернуться штрафами и доначислениями. Поэтому знание порядка проведения камеральной проверки, фиксации и обжалования ее результатов необходимо. Это поможет избежать необоснованных претензий со стороны ИФНС.

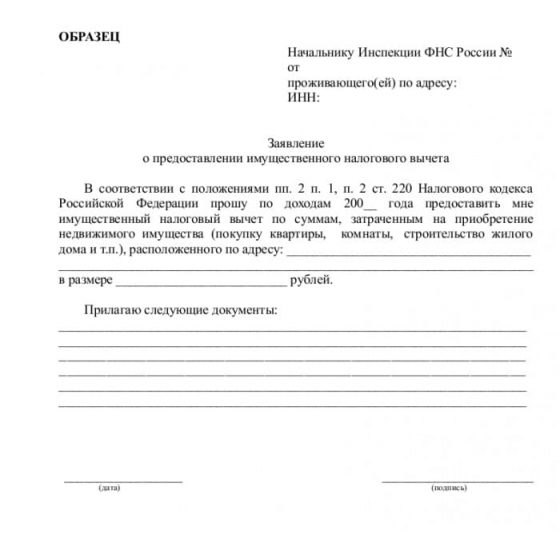

Новые правила получения налогового вычета в 2022 году

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- Высшее экономическое образование

- Финансовый журналист с 8 летним опытом

- Эксперт по экономическим вопросам

- Знания подтверждены сертификатами

Налоговые вычеты – это вполне ощутимая помощь и поддержка для семейного бюджета, претендовать на которую могут практически все официально работающие граждане. Какие именно есть вычеты, за какие услуги и покупки можно вернуть деньги, и как именно это сделать по новым правилам в 2022 году, разберем подробнее.

- Налоговые вычеты: основная информация

- Новые правила и изменения в вычетах в 2022 году

- Имущественные вычеты

- Социальные вычеты

- Сокращение сроков проверок по налоговым вычетам

Налоговые вычеты: основная информация

Практически все россияне платят НДФЛ – это налог с зарплаты и других видов дохода. Если гражданин потратил крупную сумму денег, то часть потраченных средств можно вернуть за счет уплаченных ранее налогов, либо снизить эту сумму за счет налоговых начислений.

Налоговый вычет – это денежная сумма, которая уменьшает налогооблагаемую базу (размер дохода), с которой уплачивается налог на доходы физических лиц (НДФЛ). Рассчитывать на вычет могут все официально работающие граждане, т.е. те, которые трудоустроены официально, и выплачивают со своих доходов НДФЛ самостоятельно или через работодателя.

Важно не только наличие официального дохода, но также и гражданство РФ и постоянное проживание в России не менее 183 дней в году, т.е. нужно быть резидентом РФ. Вычет можно воспользоваться в течение трех лет с того года, как вы оплатили расходы.

Различают несколько основных типов налоговых вычетов:

- Имущественный вычет. Он доступен при покупке или строительстве недвижимости, продаже недвижимости и погашении ипотек. За покупку жилья максимально можно вернуть до 260.000 рублей, за проценты по ипотеке – 390.000 рублей, а при продаже объекта недвижимости уменьшить сумму НДФЛ на сумму не более 130.000 рублей.

- Социальный вычет. Сюда можно отнести расходы, понесенные на цели благотворительности, оплаты лечения, страхования, образовательных услуг, занятий спортом, накопительной пенсии. Максимальная общая сумма вычета за все эти услуги составляет 120.000 рублей в год.

- Инвестиционный. Они полагаются владельцам ИИС (индивидуальных инвестиционных счетов, брокерских счетов и вкладов). Владельцы ИИС могут возвращать по 52.000 рублей ежегодно в течение 3 лет, а владельцы брокерских счетов получают льготу для сумм до 3.000.000 в год.

- Профессиональный. Для ИП, физических лиц, работающих по ГПД, людей, занимающихся частной практикой. Если гражданин ведет частную профессиональную деятельность, и создает произведения искусства, то он также может вернуть часть расходов.

- Стандартный. Предназначена для льготных категорий граждан (например, инвалидов) и семей с детьми, которые определяются государством и муниципалитетом.

До мая 2021 года для получения вычета налогоплательщику требовалось заполнить и подать декларацию по форме 3-НДФЛ вместе с подтверждающими право получения вычета документами. И только после этого гражданин мог вернуть 15% своего подоходного налога, что было очень неудобно, плюс срок рассмотрения этих документов был сильно затянут.

После этой даты в России стал действовать упрощенный порядок получения вычета, который подразумевает бесконтактное общение с ФНС. Теперь не нужно лично приходить в инспекцию, можно просто подать заявление в личном кабинете на сайте налогового органа, а налоговики уже сами проверят право на получение вычета с помощью своей автоматизированной информационной системы.

Новые правила и изменения в вычетах в 2022 году

Согласно нововведениям, ФНС упростила получение имущественного и инвестиционного вычета, сократив данную процедуру всего до 1 шага. Теперь нужно просто подписать предзаполненное заявление в личном кабинете и указать реквизиты для перечисления денег, заполнение декларации о доходах и другие документы не требуются.

Помимо упрощения процедуры, также был сокращен срок рассмотрения заявления и перечисления возврата. Раньше на все это уходило до 4 месяцев, теперь же максимальный срок составляет всего 1,5 месяца. Заявление появится не ранее 20 марта, налоговая проверит документы и сведения за месяц и перечислит через 15 дней.

Еще одно удобство: с 2022 года работодатели будут получать подтверждение социального и имущественного вычета на сотрудника в формате pdf напрямую от налоговой. Тем самым исключён лишний элемент, когда налогоплательщик сам должен был получать подтверждение, и передавать его в бухгалтерию по месту работы. Изучим, что же изменилось по порядку.

Имущественные вычеты

С 1 января 2022 года не нужно приносить в налоговую службу документы о праве собственности на недвижимость. Их убрали из списка представляемых для вычета документов, потому как данные о жилье и его владельцах и так хранятся в ЕГРН. Информацию оттуда налоговикам передает Росреестр.

Теперь представляются такие документы: копия кредитного договора, справка банка о размере уплаченных по кредиту процентов и копии платежных документов. Если банк, в котором оформлена ипотека, присоединился к программе по обмену информацией с налоговой, получить вычет можно в упрощенном порядке — банк сам направит документы и нужные сведения для вычета в налоговую.

Социальные вычеты

Социальный вычет на лечение может получить человек, у которого были медицинские расходы на себя, супруга, родителей или детей до 18 лет, в том числе усыновленных. Право на вычет с 2022 года нужно подтвердить справкой об оплате медицинских услуг. Договоры с медицинскими клиниками и чеки об оплате их услуг не нужны, потому как справка одновременно подтверждает и лечение, и плату за него.

Кроме того, с 1 января 2022 года граждане России могут получить вычет за занятие спортом. Речь идет об оплате физкультурно-оздоровительных услуг, оказанным самому гражданину, его детям или подопечным до 18 лет.

Максимальная сумма: 120.000 рублей в год, от этой суммы можно получить 13%. Для получения вычета нужно обратиться в налоговый орган или к своему работодателю, при этом срок подачи заявления – не ранее 1 января 2023 года.

Важно, чтобы спортивные организации или ИП, осуществляющие деятельность в области физической культуры и спорта в качестве основного вида деятельности, были включены в соответствующий перечень, который ежегодно утверждается Правительством РФ. Если организация не входит в этот перечень, то увы, получить вычет не удастся.

Сокращение сроков проверок по налоговым вычетам

Все мы в условиях санкционных ограничений ощутили возросшую нагрузку на бюджет: часть недорогих товаров исчезли с полок, иностранные бренды уходят с рынка, а оставшиеся производители вынуждены поднимать цены, чтобы покрыть свои возросшие издержки. Платить за привычные товары и услуги приходится все больше, и чтобы хоть как-то помочь россиянам, 1 января 2022 года был опубликован ФЗ №100 с изменениями в Налоговый Кодекс. Речь идет, в частности, о новой ст. 221.1 НК, и других нормах.

Кроме того, 23 марта текущего года стало известно о том, что ФНС сократила срок проверок деклараций граждан России для получения налоговых вычетов, новый срок теперь составляет всего 15 дней. Данная мера поможет ускорить возвраты налогов и получение денежных средств для россиян, чьи семейные бюджеты сейчас нуждаются во всесторонней поддержке.

Отметим, что нововведение касается только социальных и имущественных вычетов, а вот все остальные, включая инвестиционные, профессиональные и другие выплачиваются в стандартном порядке. То есть 3 месяца на проверки и еще 1 месяц на перечисление.

К сожалению, у данной меры есть и один отрицательный фактор: при сокращении срока проверки до 15 дней, налоговикам может не хватить времени и трудовых ресурсов для осуществления данных функций. И может случиться так, что сотрудники налоговой инспекции будут вынуждены закрыть проверку с отказом возврата, опасаясь не уложиться в сроки.

Объясняется это просто: нельзя в спорных ситуациях принимать положительное решение о возврате денег, ведь речь идет о выплатах из бюджета. Если возврат будет неправомерным, то сотруднику грозят не просто выговоры, но и урезания премии и даже более серьезные наказания за халатность или злоупотребление должностными полномочиями.

Поэтому есть, к сожалению, вероятность, что некоторые сотрудники могут отказывать во всех спорных ситуациях в надежде, что если налогоплательщик все –таки прав, то он докажет свое право на получение возврата на досудебной стадии спора. Однако, это все же крайний случай – большая часть процедур по камеральным проверкам сегодня проходит при помощи цифровых процессов и электронных технологий администрирования, поэтому затягивания и серьезных проблем возникнуть не должно.

Частые вопросы

Чтобы получить право на вычет, нужно получать доходы, облагаемые НДФЛ по ставке 13%, и быть резидентом РФ.

Да, такая возможность у россиян появилась с 1 января 2022 года, именно с этой даты должен быть оплачен абонемент или договор на физкультурно-оздоровительные услуги. Срок подачи документов – с 1 января 2023 года.

Начиная с 23 марта 2022 года, по социальным и имущественным налоговым вычетам можно получить возмещение в ускоренном порядке, на проверку будет отводиться всего 15 дней.

Если вы имеете право на имущественный вычет, то процедура его получения была значительно упрощена: можно просто заполнить заявление в личном кабинете налогоплательщика. Всю нужную информацию ФНС запросит самостоятельно у ведомств и банка.

Если получаете стандартные вычеты, можно сразу обратиться к работодателю, а во всех остальных случаях потребуется уведомление из инспекции.

Срок возврата налогового вычета: когда налоговая должна перечислить деньги

Налоговые вычеты возвращают за покупку квартиры, выплату процентов по ипотеке, лечение, обучение, при получении дохода от профессиональной деятельности, инвестиций. Чтобы вернули налоговый вычет, обращаются в отделение ФНС, подают заявление через личный кабинет налогоплательщика или подписывают предзаполненное налоговой заявление.

Разбираемся, когда можно получить деньги от государства, в течение какого времени возвращают налоговый вычет, и что можно сделать, если срок уже прошел, а деньги не поступили.

Вернуть налоговый вычет могут граждане РФ, которые платят НДФЛ. Фото: korkino-raion.ru

Какие бывают налоговые вычеты

Граждане России платят НДФЛ. Это налог, перечисляемый в бюджет страны. В определенных случаях можно вернуть часть перечисленного НДФЛ. Налогоплательщики возвращают такие виды вычетов:

- имущественные — при покупке жилья, продаже имущества, погашении процентов за оформленный ипотечный кредит;

- стандартные — при несении расходов на детей, инвалидов и других расходов, предусмотренных для отдельных категорий лиц;

- социальные — при лечении, оздоровлении, перечислении средств на благотворительные цели;

- инвестиционные — при получении доходов от операций с ценными бумагами.

Кто может получить налоговый вычет

Для каждого вида налогового вычета законом установлены отдельные правила, но общие условия получения денег такие:

- заявитель на возврат вычета должен иметь официальный доход, с которого в бюджет страны перечисляется НДФЛ;

- заявитель должен быть резидентом РФ. Резидент — это тот, кто проживает на территории РФ не меньше, чем 183 дней в календарном году. В отдельных случаях, чтобы считаться резидентом страны, можно проживать меньшее количество дней. Например, в 2020 году можно было стать резидентом, находясь на территории РФ всего 90 дней. Но для этого налогоплательщики направляли заявление в ФНС.

Налогоплательщики часто путают сроки подачи деклараций о доходах и деклараций для получения налогового вычета. Срок подачи декларации о доходах — до 30 апреля года, следующего за отчетным. Но это правило касается именно декларирования доходов. Если налогоплательщик хочет получить налоговый вычет, он может обратиться в течение 3 лет после несения расходов.

Для получения налогового вычета нужно направить заявление в ФНС. Фото: j.etagi.com

Как получить налоговый вычет?

В общих случаях налоговый вычет можно получить:

- На указанный счет после одобрения заявления специалистами отделения ФНС. В ФНС заявитель обращается лично или оформляет заявку через личный кабинет. Перечень документов и способ обращения в налоговую определяют в зависимости от типа вычета, который заявитель хочет получить.

- Через работодателя. Для этого предоставляют уведомление на вычет, полученное в налоговой, непосредственному работодателю. На основании уведомления работодатель перестает удерживать НДФЛ. Кроме этого, заявитель имеет право вернуть весь НДФЛ, который был перечислен в бюджет с начала года. НДФЛ не будут удерживать до тех пор, пока вся сумма, указанная в полученном от ФНС уведомлении, не будет исчерпана.

При покупке недвижимости в ипотеку можно вернуть 650 тыс. рублей. Фото: odstroy.ru

Через какое время придет налоговый вычет?

В общих случаях деньги перечисляют в течение 4 месяцев со дня подачи декларации и документов, подтверждающих право на получение налогового вычета. Такой срок состоит из:

- 3 месяцев, в течение которых сотрудники ФНС проводят камеральную проверку декларации;

- 1 месяца, отведенного на возврат налогового вычета. Его считают со дня окончания срока камеральной проверки при условии, что заявление подавали одновременно с декларацией. Если заявление подано позже, срок отсчитывают со дня направления заявления.

Датой подачи декларации считают:

- при направлении документа почтой — день, когда в отделение ФНС направили письмо;

- при подаче через личный кабинет на сайте налоговой — дату направления заявки;

- при личном визите — дату приема декларации инспектором отделения ФНС.

В течение какого времени возвращают налоговый вычет при упрощенном порядке?

С 21 мая 2021 года изменились законодательные нормы, определяющие правила получения вычета. На их основании некоторые вычеты возвращают в упрощенном порядке. Такой порядок действует для вычетов:

Порядок возврата конкретного налогового вычета можно посмотреть на сайте госуслуг. Фото: www.gosuslugi.ru

С учетом изменений:

- налогоплательщику не нужно предоставлять документы и декларацию 3-НДФЛ;

- право получения вычета подтверждается на основании данных, которые находятся в налоговом органе. Это информация, которая есть у ФНС, и данные, которые получают при информационном обмене с органами власти и налоговыми агентами. В качестве агентов ФНС выступают банки. Но они могут быть агентами в случае, если на добровольной основе участвуют в обмене информацией с ФНС России;

- для получения вычета заявитель подписывает предзаполненное заявление;

- сокращены сроки на проверку и непосредственное получение средств.

Любой клиент может обратиться в финансовую организацию и получить информацию о том, является ли его банк налоговым агентом. Например, это может быть банк, в котором оформлен ипотечный кредит. Если банк не является агентом, заявление на вычет нужно направлять лично.

После того как от налогового агента или органа исполнительной власти в ФНС поступает информация:

- Налогоплательщика информируют о поступлении информации о нем сообщением, направленным в личный кабинет на сайте ФНС.

- Если налогоплательщик имеет право получить вычет, налоговый орган формирует и направляет предзаполненное заявление для его утверждения.

- Налогоплательщик получает в личный кабинет заявление и подписывает его.

- Заявление рассматривают, и при его одобрении деньги поступают на счет налогоплательщика.

В какие сроки налоговая возвращает имущественный вычет по новым правилам? Для упрощенного порядка установлены такие сроки:

- 1 месяц на проверку;

- 15 дней на возврат средств.

Документы, которые налоговая может прислать после окончания камеральной проверки

- Требование. Его направляют при условии, что у проверяющего инспектора возникают претензии к заполнению декларации или предоставленным документам. В требовании будет указано, какие пояснения нужно предоставить или что уточнить.

- Акт камеральной проверки. Его оформляют, если выявляют налоговое нарушение. Акт составляют и передают не позднее 10 дней с момента окончания проверки.

- Сообщение о принятом решении. Это может быть отказ в возврате налогового вычета или решение о его предоставлении. Сообщение направляют в течение 10 дней после того, как завершат камеральную проверку.

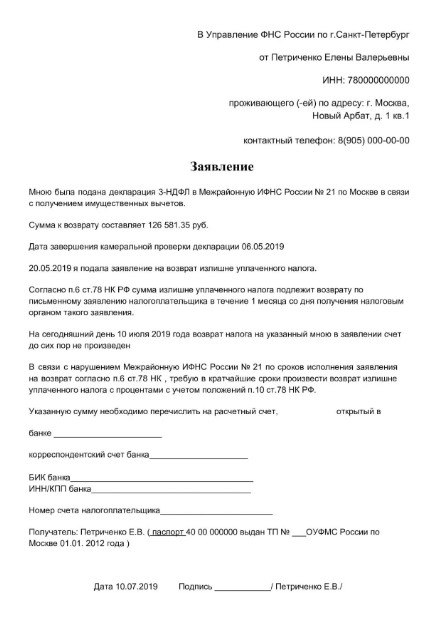

Сколько времени возвращают налоговый вычет после заявления и что делать, если деньги не пришли?

Если в утвержденный законом срок возврата вычета по НДФЛ после заявления деньги не поступили, нужно направить жалобу. Это делают на сайте налоговой службы или пишут заявление, которое лично отдают в отделение ФНС. По правилам жалобу должны рассмотреть и ответить в течение 30 дней с момента ее направления.

Если истек срок возврата вычета, направляют жалобу в ФНС. Фото: journal.tinkoff.ru

Если после подачи первой жалобы деньги не поступили, ее направляют повторно. Во второй жалобе указывают реквизиты первой и передают уже в управление ФНС.

Если превышен максимальный срок возврата вычета, можно взыскать компенсацию. Ее считают с момента последнего дня, когда налогоплательщик должен был получить вычет. Размер компенсации определяют с учетом ключевой ставки ЦБ России. Чтобы получить компенсацию, нужно рассчитать ее сумму и направить заявление в отделение ФНС.

Камеральная проверка 3-НДФЛ 2021

Кому подходит эта статья: ИП на общей системе налогообложения и гражданам, которые продали имущество (машину, землю, квартиру и т.д.), либо претендуют на получение налогового вычета.

Индивидуальные предприниматели на общей системе налогообложения, некоторые категории иностранных граждан и все физлица с дополнительным доходом или желающие получить налоговый вычет – далеко не полный список тех, кто должен сдавать декларацию по форме 3-НДФЛ. Камеральная проверка налоговой декларации при этом обязательна. Как она проходит, какие у нее могут быть итоги и последствия для налогоплательщика – читайте в нашей статье.

Кто сдает 3-НДФЛ

Декларацию по форме 3-НДФЛ представляют не только отдельные категории российских граждан, но и в двух случаях – налоговые резиденты РФ, если:

- получен доход за пределами нашей страны и при этом отсутствуют договоренности об избежании двойного налогообложения между РФ и страной резидента;

- получен доход в РФ, но НДФЛ не удержан.

Отметим, что некоторые категории физлиц по определению самостоятельно рассчитывают и платят НДФЛ, это:

- ИП на ОСНО;

- нотариусы, адвокаты и некоторые другие категории физлиц.

Источники дополнительных доходов, о которых обязательно узнают налоговики – это:

- продажа личного регистрируемого имущества (автомобили, недвижимость, включая землю) или доходы от его аренды;

- выигрыш в лотерею.

Резиденты РФ, пройдя дорогостоящее лечение (например, имплантацию) могут полностью возместить лечение за счет возврата удержанного (начисленного) НДФЛ. Конечно, если годовая сумма этого налога не будет меньше стоимости лечения.

Налоговое законодательство предусматривает несколько видов вычетов по НДФЛ:

- стандартные налоговые вычеты, которые предоставляются различным категориям граждан, в том числе льготникам ( ст. 218 Налогового кодекса );

- социальные налоговые вычеты в связи с расходами, в частности, на обучение, лечение, софинансирование пенсии и т. д. ( ст. 219 НК РФ );

- инвестиционные налоговые вычеты, которые применяется к некоторым операциям с ценными бумагами и по индивидуальным инвестиционным счетам ( ст. 219.1 НК РФ );

- имущественные налоговые вычеты, предоставляемые в связи с продажей имущества, приобретением жилья и выплатой процентов по ипотечным кредитам ( ст. 220 НК РФ );

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами ( ст. 220.1 НК РФ );

- налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе ( ст. 220.2 НК РФ );

- профессиональные налоговые вычеты, на получение которых имеют право ИП, адвокаты, нотариусы и т. д. ( ст. 221 НК РФ ).

При этом возврат налога действует лишь для ставки НДФЛ 13%. Именно поэтому на него могут претендовать только налоговые резиденты.

Помимо резидентства, на возврат налога могут действовать следующие ограничения:

- размер денежной суммы;

- отчетный период;

- количество применений.

Так, при покупке жилья можно применить вычет только один раз в жизни, но при этом возврат налога возможен в режиме переходящего остатка. Вычеты за лечение и образование переходящего остатка не имеют, но их можно использовать за каждый год, когда такие услуги были оплачены.

Сроки сдачи декларации по форме 3-НДФЛ

Отчетный период по НДФЛ – год и только после его окончания можно сформировать отчетность, без каких-либо исключений для возврата налога. Под исключение из правила подпадает только прекращение деятельности, доход от которой физлицо получает самостоятельно, без какого-либо налогового агента.

В случае прекращения деятельности отчетный период также исчисляют с начала года, но не до его завершения, а до момента прекращения деятельности. С этого момента необходимо отсчитать пять дней для определения срока на предоставление 3-НДФЛ.

Кроме того, декларация должна быть представлена им не позднее чем за один месяц до выезда за пределы территории РФ.

Если деятельность не прекращалась, то стандартный срок отчетности – до 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ). Например, за 2018 год ИП на общей системе сдают 3-НДФЛ до 30 апреля 2019 года.

После камеральной проверки налоговой, которая осуществляется в течение 3-х месяцев после подачи декларации и заявления, заявитель должен получить письменное сообщение. Оно должно содержать положение о предоставлении вычета или об отказе в нем. Поэтому после подачи декларации и заявления, а также принятия ИФНС положительного решения можно рассчитывать на возврат суммы излишне уплаченного налога в течение 1 месяца.

В том случае, если налоговая не перечисляет имущественный вычет в срок, то есть по истечении 4 месяцев, можно подать жалобу. Налог обязаны вернуть при условии, что у ИФНС нет претензий к документам и декларации, в ином случае срок возврата может затянуться.

Применить налоговый вычет возможно только в трехлетний срок, после осуществления льготируемых расходов (п. 7 ст. 78 НК РФ). Так, заявить о своем праве на возврат налога со стоимости лечения, оплаченного в 2018 году, можно до конца 2021 года.

«Подтверждена сумма налогового вычета» — что это значит?

Подтверждена сумма налогового вычета — что означает подобная формулировка в уведомлении в личном кабинете на сайте ФНС? Что значит, когда сумма подтверждена в полном объеме или, наоборот – не в полном? И когда ждать поступления денег? Ответы на эти и другие вопросы о подтверждении суммы налогового вычета есть в нашей статье

- Сумма налогового вычета подтверждена — что это означает

- Сумма налогового вычета подтверждена в полном объеме

- Сумма налогового вычета подтверждена не в полном объеме

Сумма налогового вычета подтверждена — что это означает

Для заявления права на налоговый вычет налогоплательщик должен подать в ИФНС по месту жительства декларацию по форме 3-НДФЛ, приложив к ней соответствующие подтверждающие документы. После того, как декларация сформирована и представлена в инспекцию, начинается ее камеральная проверка, на которую отводится максимум 3 месяца (п. 2 ст. 88 НК РФ).

Налоговики проверяют правомерность отраженных в декларации сумм доходов, уплаченного налога и заявленных вычетов. Если в ходе проверки обнаружатся ошибки, противоречия в представленных документах, либо их несоответствие данным, имеющимся у ИФНС, об этом сообщат налогоплательщику, после чего необходимо будет внести исправления в декларацию или представить требуемые пояснения.

Когда декларация подается физлицом через «Личный кабинет», все уведомления о приеме документа, о ходе «камералки» и прочих действиях налоговиков поступают туда же.

После подачи заявления на налоговый вычет (имущественный, социальный и пр.) через личный кабинет на сайте ФНС, приходят такие уведомления:

«Налоговым органом подтверждена сумма налогового вычета, заявленная налогоплательщиком, в полном объеме».

«Налоговым органом подтверждена сумма налогового вычета, заявленная налогоплательщиком, не в полном объеме».

Что означают эти формулировки?

Рекомендуем полезную статью от «КонсультантПлюс» обо всех существующих видах налоговых вычетов. Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Сумма налогового вычета подтверждена в полном объеме

Если в разделе «Сообщения» в личном кабинете появилось письмо от налоговиков со сведениями о ходе проверки, где указано, что «налоговым органом подтверждена сумма налогового вычета, заявленная налогоплательщиком, в полном объеме», это означает, что в результате проверочных действий заявленный в декларации вычет одобрен именно в той сумме, которую указал налогоплательщик в 3-НДФЛ.

При этом сама «камералка» должна быть завершена – дата ее фактического окончания отражается в строке «Статус камеральной налоговой проверки».

Сумма налогового вычета подтверждена не в полном объеме

Еще один возможный вариант сообщения от налоговой: «подтверждена сумма налогового вычета, заявленная налогоплательщиком, не в полном объеме».

В этом случае сумма, подтвержденная налоговиками, может быть больше или меньше заявленной, или вовсе равняться нулю. Такая формулировка означает, что по данным ИФНС размер вычета, который может получить налогоплательщик, фактически оказался больше заявленного им, либо наоборот – проверка показала, что часть вычета либо вся его сумма не подтверждается приложенными документами и имеющимися у ведомства данными.

Для получения детальных разъяснений о подобных расхождениях лучше обратиться непосредственно в свою налоговую, т.к. возможно придется подать уточненную декларацию.

Налоговый вычет подтвержден – когда ждать денег

Налоговый вычет дает налогоплательщику право вернуть часть НДФЛ, уплаченного в соответствующем налоговом периоде по ставке 13%. Например, если налоговой подтверждена сумма налогового вычета по расходам на обучение в сумме 40 000 руб., возврату подлежит 5200 руб. (40000 х 13%).

На перечисление суммы возврата отводится 1 месяц (п. 6 ст. 78 НК РФ).

Если заявление на возврат налога было подано вместе с декларацией, срок перечисления денег на счет налогоплательщика зависит от того, когда завершилась камеральная проверка. Только после официальной даты окончания «камералки» начнет исчисляться срок, отведенный для перечисления переплаты по НДФЛ.

Если же заявление направлено в ИФНС уже после окончания проверки, месячный срок будет отсчитываться от даты его получения налоговиками.

Рекомендуем к прочтению:

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Похожие записи: