Как распорядиться переплатой в личном кабинете ФНС

При оплате налогов у гражданина может возникнуть переплата. Лишняя сумма отражается в личном аккаунте плательщика сборов на сайте ФНС. В статье рассказано о том, что такое переплата в личном кабинете налогоплательщика и как с ней поступить.

Личный кабинет плательщика сборов — это интерактивный офис российского гражданина. Здесь физлицо вправе контролировать налоговые доходы и расходы, найти ответы на юридические и вопросы, касающиеся налогов. Сервис предоставляет услугу отправки деклараций и оплаты сборов прямо на портале. Оплатить начисленную сумму онлайн возможно только при наличии у резидента электронной подписи.

Как узнать о переплате

Лишняя сумма по налогу означает, что гражданин или налоговый агент внес в налоговый бюджет деньги сверх начисленной суммы сбора. Узнать о переплате резидент может:

от сотрудников налоговой инспекции при личном посещении службы;

через налогового агента: если налоговики при расчете обнаружат лишнюю сумму, то в течение 10 суток после перечисления денег в бюджет ФНС плательщику придет письмо с уведомлением о переплате;

в личном аккаунте на портале nalog.ru.

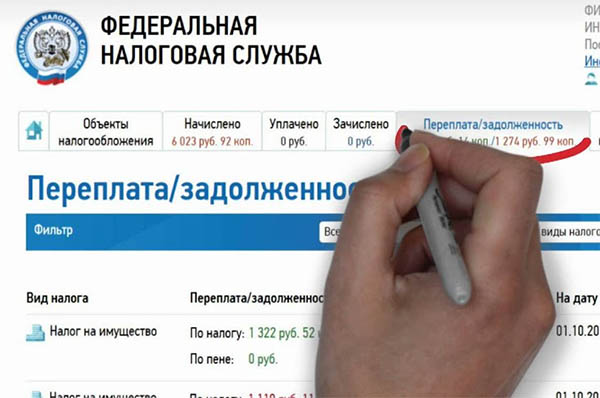

Посмотреть сумму переплаченных средств удобнее в ЛК плательщика. На главной странице сайта физическое лицо сначала увидит неуплаченные налоги и задолженности. Чтобы уточнить, нет ли излишне уплаченной суммы по сбору, гражданину необходимо посмотреть информацию в личном кабинете налогоплательщика. Переплата отражается во вкладке Мои налоги над строкой Сведения о доходах. Вернуть лишние деньги сразу невозможно, так как нужно дождаться утверждения от налоговой.

Рекомендуем к просмотру видеоинструкцию о том, как распорядиться переплатой в личном кабинете налогоплательщика.

Способы оплаты налога в личном кабинете

При необходимости оплатить налог или задолженность гражданин вправе воспользоваться сервисом. Услуга по уплате средств и отправки отчета предоставляется службой бесплатно. Сотрудники службы предлагают два метода оплаты сбора:

Сервис «Заплати налоги». Здесь резидент вправе уплатить не только сборы, но страховые отчисления и госпошлины. Программа позволяет вносить средства за себя и третьих лиц. Алгоритм использования сервиса «Заплати налоги» по уплате средств:

Согласиться с обработкой личных данных, нажав галочку в соответствующей ячейке и нажать на кнопку «Далее».

Выбрать тип сбора: сбор на собственность физлиц, земельный, транспортный, НДФЛ, единый, страховые отчисления в ПФР, ОМС, по ВНиМ. В примере выберем НДФЛ.

Определить категорию НДФЛ: согласно бланку 3-НДФЛ либо работниками-иностранцами, которые трудятся в России. Выберем — 3-НДФЛ.

Выбор вида платежа: сбор, пени, штраф — непосредственно сбор (налог).

Ввести сумму и нажать «Далее».

Заполнить реквизиты ИФНС и плательщика. В сведениях о плательщике ИНН обязательно к заполнению при электронной оплате на сайте ФНС. Если поле не оформить, то можно будет только распечатать готовую платежку.

Нажать на красную кнопку с надписью «Оплатить».

Выбрать тип оплаты. При оплате через ЛК выбираем карточку или банковскую организацию.

Если выбран вариант «карта», то в появившемся окне согласиться на обработку сведений нажатием галочки и нажать «Оплатить». Затем ввести реквизиты карты и нажать на кнопку «Оплатить ХХХХ рублей», где вместо Х указана сумма. Если выбран банк, то сервис автоматически переводит на страницу банка, где необходимо ввести логин от ЛК и подтвердить операцию.

На сайте Госуслуги. Инструкция по оплате через портал Госуслуг:

Войти в личный аккаунт на портале ФНС.

Заполнить платежку способом выше.

В последнем пункте при выборе типа уплаты нажать на кнопку с помощью сайта организации и выбрать Госуслуги. Затем программа автоматически переведет на сайт Госуслуг, где по реквизитам счёта или карты резидент вправе внести налоговую сумму.

Через вкладку Мои налоги:

Открыть на главной странице вкладку Мои налоги.

Выбрать сбор, который нужно оплатить и нажать на эту строку.

Выбрать метод оплаты: банковской картой, через сайт кредитной компании или сформировать платежку. Выберем карточку банка.

Согласиться с обработкой сведений поставив галочку. Затем нужно нажать на кнопку «Оплатить».

Ввести реквизиты карточки, нажать оплатить.

Выбирая способ оплаты через сайт специализированной компании, программа переведет на страницу фирмы, где также нужно заполнить реквизиты и нажать кнопку с соответствующим текстом.

Причины появления переплаты по налогам

Когда возникает переплата, гражданин волнуется, откуда она взялась. Три главных причины появления лишних средств:

Неверная сумма в декларации. Лишний ноль и при перерасчете налоговики обнаружат лишнюю сумму. Но деньги со счета спишутся и будут в виде переплаты.

При внесении авансовых средств, когда резидент вносит предоплату по сбору. К концу года общая сумма может быть меньше.

В случае опоздания уплаты НДФЛ, так как за этот налог сумма списывается автоматически при просрочке. Получается, что в срок сотрудники ФНС списали средства, а плательщик об этом не знал и уплатил деньги во второй раз. Получилась двойная оплата. Так в личном кабинете налогоплательщика появилась переплата по налогу НДФЛ.

Но лишняя сумма не останется в бюджете налоговиков, деньги по-прежнему принадлежат гражданину.

Что можно сделать с переплатой и оплатой

Согласно п.п. 1, 6 ст. 78 НК РФ, плательщик вправе вернуть лишние средства либо зачесть деньги в уплату другого сбора или перенести на будущий налоговый промежуток. Если переносить деньги на будущий год для уплаты следующей начисленной суммы, то не нужно заполнять 3-НДФЛ. Необходимо просто направить заявку об этом в налоговый орган по месту регистрации.

Также гражданин вправе оформить вычет за лечение, обучение, покупку либо продажу движимой и недвижимой собственности. В этом случае гражданину возвращается часть затраченных средств, в размере 13%. Но перед этим декларация будет на камеральной проверке.

Камеральная проверка

Камеральная проверка — это ревизия пакета документов и декларации 3-НДФЛ, которую плательщик отправил в инспекцию. Согласно п. 2 ст. 88 НК РФ, мониторинг длится до 90 суток сотрудниками ИФНС. На практике проверка заканчивается раньше. Но если в течение этого времени налоговики обнаружат ошибку, то уведомят об этом раньше и пришлют бланк на исправление.

Физлицо вправе проверять ход проверки в личном аккаунте на сайте ФНС. Пошаговая инструкция отслеживания камерального мониторинга:

После направления бумаг на ревизию, на главной странице во вкладке Сообщения из налогового органа отобразятся отправленные декларации. Здесь же будет видна и та, согласно которой резидент ожидает возврата.

В строке «Статус камеральной проверки» можно увидеть следующие: «Зарегистрирована», «Начата», «В процессе». А при статусе «Завершена» камеральная проверка окончена. Если нет других уведомлений от службы, то значит, процедура прошла успешно и ошибок не выявлено.

Когда мониторинг окончен, можно приступать к оформлению возврата излишне уплаченных денег.

Когда вернуть излишне уплаченный налог

Если плательщик решил вернуть средства на личный счет либо карту, нужно заполнить соответствующую заявку. Заявление оформляется на портале в личном аккаунте двумя способами:

Через услугу заполнить 3-НДФЛ. После отправки декларации сразу предлагается написать заявление.

Воспользоваться сервисом «Распорядиться переплатой». Услуга предоставляется во вкладке Жизненные ситуации, где переплата оформляется в пару шагов.

Стоит ли писать заявление?

После того как гражданин направил бланк 3-НДФЛ в ФНС, откроется окно с предложением заполнения заявки. Но в этот момент оформлять бланк нежелательно, так как сумма еще не утверждена налоговой. Дело в том, что при перерасчете или в процессе камеральной проверки может обнаружиться ошибка и в возмещении средств придет отказ. А вот когда камеральная проверка окончена, можно заполнить заявление и направить в налоговый орган. Также стоит помнить, что после направления заявки средства поступят не сразу. Для рассмотрения налоговиками установлены сроки.

Способ возврата переплаты

Для обнаружения денег, которые уплачены сверх суммы, нужно войти во вкладку Мои налоги. Здесь плательщик увидит, что в личном кабинете налоговой появилась сумма во вкладке переплата. Вкладка находится над информацией о прибыли владельца интерактивного кабинета. Чтобы уточнить, готова ли сумма к компенсации, нужно нажать непосредственно на эту переплату. Если открылось окно, где внизу строки активна кнопка «Распорядиться», то можно оформлять возврат средств.

Вкладка «Распорядиться переплатой» позволяет быстро оформить средства к возврату. Для возмещения лишних средств нужно:

Нажать на кнопку Жизненные ситуации и выбрать в левом углу кнопку с надписью «Распорядиться переплатой».

В появившемся окошке появится сумма, которую гражданин вправе вернуть, а внизу кнопка «Подтвердить», на которую нужно нажать.

В открывшейся вкладке заполняем реквизиты: БИК банка, в котором открыт счёт и которому принадлежит карточка, полное название банка, номер счета. Если введен БИК, то программа автоматически укажет полное наименование банка. Затем нажать на кнопку «Подтвердить».

В новом окне проверить правильность сведений: наименование ИФНС, код, ОКТМО, сумму, БИК банка, номер счёта. Затем сохранить заявку в формате .pdf нажатием на одноименную кнопку справа от этого блока.

Ввести пароль электронной подписи в нижней строке и нажать Отправить заявление.

Теперь на экране появится уведомление о том, что заявка отправлена.

Сроки возврата

После того как из личного кабинета в налоговую инспекцию подана заявка на возмещение средств, уплаченных сверх начисленного сбора, нужно дождаться регистрации документа. Затем начнется рассмотрение документации. Несмотря на то, что сумма к возврату одобрена после камерального мониторинга, ФНС установила срок рассмотрения заявления — 30 суток со дня регистрации заявки. Также гражданину придется подождать еще около 10 суток пока средства перечислит банк.

Что делать, если налоговая не возвращает средства

Согласно ст. 78 НК РФ, ИФНС обязана вернуть средства, которые одобрены после завершения камеральной ревизии. Но если налоговики не возвращают суммы, то на это есть причины. Например:

Не окончена камеральная проверка и средства еще не одобрены к возврату.

Наличие задолженности по другим сборам. В этом случае лишние деньги направятся на погашение долга.

Но если ошибок нет, сроки мониторинга прошли, а уведомлений об ошибках нет, то гражданин вправе пойти в судебную инстанцию с жалобой на ИФНС.

«Распорядиться переплатой» в личном кабинете налогоплательщика что это такое?

В некоторых случаях пользователи видят уведомление в личном кабинете на сайте ФНС: «Распорядиться переплатой» в личном кабинете налогоплательщика. Что это значит и действительно ли у вас появились лишние средства – читайте в этой статье.

Что означает «Распорядиться переплатой»?

В личном кабинете на сайте ФНС в статусах отображается уведомление о переплате. Но, к сожалению, это далеко не всегда то, что пользователи хотят понимать под переплатой, как излишней суммы от оплаты налога. Довольно часто это просто означает то, что платёжный баланс положительный.

Рекомендуется в первую очередь чётко уяснить, откуда взялась переплата, источник этой информации. И только после этого можно принимать решения, как поступать со средствами.

Такого термина, как «Переплата» нет даже в НК РФ. Понятно, что это уведомление «Распорядиться переплатой» появляется из-за специфического алгоритма интерактивной системы. Например, пользователь заплатил налог удалённо и в его личном кабинете появился статус о переплате. Он мог возникнуть по причине того, что деньги ещё не перечислены на баланс онлайн-службы. И отображаются, как положительный баланс на счету налогоплательщика.

Хотя термина не существует, но налогоплательщик формально может подать просьбу о возврате оплаченных средств свыше налоговой задолженности. Но перед этим необходимо официально получить подтверждение о том, что такие излишки средств действительно существуют. И это не специфика обработки онлайн-платежей веб-порталом ФНС. Обратиться с заявлением на возврат переплаты можно лично в налоговый орган. Или оставить заявку в поддержке на сайте ФНС. Стоит учитывать, что наличие положительного баланса не является подтверждением переплаты.

Как вернуть переплату по налогу

Для получения переплаты на свой баланс или банковский счёт ФНС, необходимо составить заявление в орган ФНС. Оно состоит из трёх бланков, из которых точно придётся заполнять два. В первом и втором листе нужно указать банковские реквизиты и заполнить общую форму. Третий необходим в том случае, если не указан в заявлении ИНН. На титульном листе располагаются данные пользователя – ФИО, и прочая информация по погашенной задолженности.

Чтобы получить возврат и распорядиться переплатой налогоплательщика в личном кабинете, достаточно одного составленного заявления. В заявке также нужно указать полную сумму задолженности. Поэтому предварительно её стоит вычесть или узнать в ЛК.

В особых случаях потребуется два заявления:

Если налогоплательщик пытается вернуть деньги за долгий период, например, за несколько лет. При этом придётся составлять заявление с учётом денежных средств по каждому году отдельно;

Если налогоплательщик допустил одну или несколько ошибок в составлении первой заявки;

В случае, когда возврат учитывает средства по разным кодам ОКТМО;

Два заявления на возврат переплаты составляется на разные доходы.

Бланк для заполнения заявления можно получить в отделении ФНС. Здесь же можно получить подробную инструкцию о тонкостях заполнения.

Как заполнять заявку на возврат переплаты

Форма заполнения заявления произвольная. Это означает, что вы можете сами найти в Интернете печатный бланк и заполнить его вручную или в редакторе на компьютере. Единственное, что препятствует полному составлению заявки на компьютере – это «живая подпись». Она должна быть поставлена вашей рукой.

Укажите порядковый номер страницы заявления. Он должен иметь вид: 001. В бланке КПП писать не нужно, только ИНН;

Поставьте номер заявления;

Введите уникальный код налоговой;

В обязательно порядке нужно указать личный статус плательщика;

И заполнить прочие поля формы.

Чтобы получить банковские реквизиты, откройте личный кабинет банка. И найдите информацию о карте. Здесь будут нужные данные.

Распоряжение средствами переплаты

Можно попытаться вернуть средства удалённо через свой личный кабинет на сайте ФНС.

Откройте в браузере сайт налоговой и войдите со своими данными;

Перейдите в раздел «Жизненный ситуации»;

Далее следует выбрать пункт «Распорядиться переплатой»;

В блоке с суммой платежа задолженности по налогу будет также сумма переплаты. А также кнопка «Распорядиться». Нажмите на неё;

Проверьте правильность суммы переплаты. В нижней части формы на следующей странице она будет указана в полном размере. Здесь будет кнопка «Подтвердить», которая вернёт их на баланс;

Также стоит заполнить поля формы: данные банка, наименование, форма счёта;

В завершении необходимо указать пароль от ЭЦП и продолжить для отправки отчёта в налоговую службу.

Когда переплата будет подтверждена, плательщик сможет использовать её на своё усмотрение. Их можно перевести на свой баланс для оплаты налоговой задолженности в будущем.

Видеоинструкция

Как распорядиться в личном кабинете переплатой по задолженности налогоплательщика – смотрите в видео.

Как предпринимателю вернуть переплату из налоговой

У любого предпринимателя может возникнуть переплата по налогам и взносам, а он об этом даже не узнает. В статье — как найти и вернуть деньги.

Виктория Губина

Эксперт по налогам

Бывает, что у ИП или компании возникает переплата по налогам, сумма может быть существенной. Налоговая не возвращает деньги автоматически — сначала предприниматель должен доказать переплату и написать заявление для ее возвращения.

Как возникает переплата по налогам

Переплата может возникнуть по любым видам платежей в бюджет— налогам или страховым взносам. Это может произойти того, что изменились правила расчета, предприниматель ошибся в реквизитах при проведении платежа, ИП или компания переехали в другой регион с пониженной налоговой ставкой, налоговая по ошибке дважды списала налог или предприниматель не знал о положенной льготе.

Изменились правила расчета налогов или взносов. Бывает, что по новому закону изменяется порядок расчетов или снижаются налоговые ставки. Предприниматель может об этом не знать и продолжать платить в бюджет по старым правилам — больше, чем нужно.

ФНС изменила правила расчета дополнительных страховых взносов для ИП на УСН «Доходы минус расходы»: раньше считали процент от валового дохода, а теперь от прибыли. Рассмотрим сразу на примере. Представим, что годовой доход ИП — 3 500 000 ₽, расходы — 2 000 000 ₽.

Как считали раньше

Как надо считать по новым правилам

Доход ИП, с которого считается взнос

3 500 000 ₽

3 500 000 − 2 000 000 = 1 500 000 ₽

Величина взноса

1% × (3 500 000 − 300 000) = 32 000 ₽ в год

1% × (1 500 000 − 300 000) = 12 000 ₽ в год

Таким образом, если предприниматель не знал о новой системе расчета, он каждый год переплачивал 20 000 ₽.

ИП или компания ошиблись в реквизитах при уплате налогов. Если отправить платеж по неправильным реквизитам, по одному налогу может быть переплата, а по другому — долг.

Бухгалтер оформлял платежи в налоговую и перепутал коды классификации доходов — КБК: вместо номера 182 1 05 06000 01 1000 110 он случайно вписал 182 1 01 02010 01 1000 110. этого деньги ушли не в счет налога ИП, а в счет НДФЛ — налога на доходы физлиц. Но НДФЛ клиент раньше заплатил уже сам, поэтому по нему образовалась переплата. А вот налог ИП так и остался неуплаченным.

ИП или компания переехали в регион с пониженной налоговой ставкой. Бывает, что по одному и тому же виду деятельности в разных регионах разные налоговые ставки. Если предприниматель жил в одном регионе, а потом переехал — у него может возникнуть переплата.

ИП работал на упрощенке в Петербурге и платил 6% с доходов. В третьем квартале года переехал жить в Крым и сменил прописку — ставка стала 4%. ИП не знал о пониженной ставке и заплатил налогов больше, чем нужно.

Налоговые инспекторы по ошибке дважды взыскали налог. Это происходит при одностороннем списании налога, штрафа или пеней с расчетного счета. Например, налогоплательщик уже перечислил налоги, но деньги до налоговой инспекции еще не дошли, а ФНС списывает суммы автоматически. Получается, что один и тот же налог уплачен два раза.

Предприниматель не воспользовался льготами. Применять льготы и вычеты — право налогоплательщика, а не требование, поэтому в таких случаях налоговая не будет искать переплату сама. Но ее может найти предприниматель и вернуть деньги.

ИП на УСН «Доходы» не знал, что можно законно уменьшить налог на сумму страховых взносов, и заплатил в бюджет и то и другое: 169 126 ₽ + 40 874 ₽. Он подал заявление о перерасчете, и налоговая согласилась, что образовалась переплата.

Не все излишки денег будут считаться переплатой:

Налоговая не будет возвращать деньги ошибки в подборе системы налогообложения. ИП отработал год на ОСНО, а потом перешел на УСН. За два года он заработал одинаковое количество денег, но сумму налогов заплатил разную. Однако переплаты здесь не будет.

Переплатой не считаются авансовые платежи. Например, страховые взносы, которые бизнес платит по кварталам, налоговая спишет только 1 января следующего года. До тех пор в кабинете налогоплательщика они будут выглядеть как переплата, хотя фактически предприниматель их просто вносит авансом.

В этих двух случаях деньги вернуть не получится.

Как узнать о переплате

О переплате можно узнать тремя способами:

О переплате сообщает налоговая. Налоговая может найти переплату только при проверке, но специально отслеживать такие случаи она не обязана.

Предприниматель находит переплату самостоятельно. Он может проверить платежи в налоговую и найти излишне уплаченные суммы.

Переплату обнаруживает бухгалтер. Например, если он решит сделать сверку с налоговой.

Дальше подробно про каждую ситуацию.

О переплате сообщает налоговая

Налоговая может обнаружить только некоторые виды переплат:

Если есть изменения в законах или по ошибке списалась двойная сумма налогов — такую переплату инспектор увидит.

Если предприниматель или компания не используют положенные льготы или вычеты и этого переплачивают в бюджет — налоговая вряд ли об этом сообщит.

Налоговая проверяет состояние расчетов с бюджетом в двух случаях:

при камеральной проверке — после подачи каждой декларации;

если были изменения в законах.

Переплата будет видна в личном кабинете налогоплательщика или в справке о состоянии счетов, которую можно скачать в этом же кабинете.

Так отображается переплата в личном кабинете ИП

В справке о состоянии счетов переплата отображается в графе «Состояние расчетов по налогу».

Если есть долг, его обозначают в справке знаком «−», если есть переплата — знаков перед суммой не добавляют. В нашем случае отображается переплата по налогам — 12 334 ₽

Предприниматель самостоятельно обнаружил переплату

Чтобы найти переплату самостоятельно, следует посчитать сумму, которую нужно заплатить налоговой, и проверить, сколько денег реально заплатили. Разница между этими суммами и будет переплатой.

Возьмем пример про новый расчет страховых взносов для ИП на УСН «Доходы минус расходы», который рассматривали выше.

Посчитать сумму, которую надо заплатить. ИП заработал за год 3 500 000 ₽ и потратил 2 000 000 ₽. По старым правилам расчета предприниматель должен заплатить 1% с валового дохода — 32 000 ₽. По новым правилам расчета он должен заплатить 1% с обычного дохода — 12 000 ₽.

Проверить, сколько реально заплатили. Для этого нужно получить выписку о расчетах — в личном кабинете налогоплательщика или в налоговой. Сумма, которую перевел предприниматель, будет в графе «Кредит».

Если предприниматель заплатил 32 000 ₽, а нужно было 12 000 ₽, то в графе «Переплата по виду платежа» будет стоять сумма 20 000 ₽ без знака минус. Это и есть переплата.

В графе «Кредит» указаны суммы, которые предприниматель заплатил налоговой, — 32 000 ₽, в графе «Переплата» — долги и излишки. В нашем случае переплата — 20 000 ₽

О переплате узнал бухгалтер

Бухгалтер может обнаружить переплату так же, как ИП или владелец компании: узнать о новом законе или увидеть переплату в личном кабинете налогоплательщика. А еще бухгалтер может найти ошибки в ведении учета, которых образовалась переплата, неочевидная для налоговой.

Онлайн-школа работала с бухгалтером на аутсорсе, а потом подключила бухгалтерское обслуживание в Тинькофф Бизнесе. Бухгалтер проанализировала декларацию школы за прошлый год и выяснила, что предприниматель заплатил налоги дважды. Бухгалтер смогла доказать переплату и вернуть школе 1,3 млн рублей.

Когда можно вернуть переплату

Подать заявление на возврат переплаты можно в течение трех лет со дня уплаты суммы. Считается дата поступления денег в бюджет.

Если переплату нашла налоговая, три года будут считаться с момента получения уведомления почтой или в кабинете налогоплательщика.

Если предприниматель обнаружил переплату только через три года после перечисления денег в бюджет, он вообще может не вернуть деньги.

Этапы возврата переплаты

Чтобы вернуть деньги, сначала нужно доказать налоговой, что переплата есть. Процесс состоит из четырех этапов:

Написать заявление на перерасчет. К нему можно приложить доказательства: платежные поручения или другие документы, подтверждающие переплату.

Подождать, пока налоговая проведет проверку. Иногда проверки может не быть, тогда налоговая сразу присылает решение.

Дождаться решения налоговой о переплате. Налоговая может подтвердить переплату или не обнаружить ее. Если переплату не обнаружили, то нужно все перепроверить и еще раз подать заявление о перерасчете.

Написать заявление на возврат переплаты. Когда налоговая получает заявление, она дает распоряжение казначейству перечислить деньги на расчетный счет предпринимателя.

Чаще всего процесс возврата занимает до нескольких месяцев. Представим на схеме сроки каждого этапа, а дальше подробно разберем каждый из них.

Процесс возврата переплаты может занимать до года

Написать заявление на перерасчет

Заявление нужно писать, только если вы обнаружили переплату самостоятельно и она не отражена в выписке или в кабинете налогоплательщика. Если налоговая сама подтвердила переплату — можно пропустить этот и следующие два шага и сразу писать заявление о возврате.

Заявление на перерасчет составляется в свободной форме, в нем обязательно нужно указать:

Название и адрес налоговой.

Данные налогоплательщика: название, ИНН, юридический адрес.

За какой период и по каким налогам ФНС надо провести сверку.

Доказательства переплаты: платежные поручения, справку о состоянии счетов или выписку по счету.

Дату составления заявления.

Подать заявление на перерасчет можно в любой момент.

Подождать, пока налоговая проведет проверку

Когда ИП или компания подали заявление на перерасчет, налоговая начинает проверку. В течение 30 дней она дает ответ по переплате.

Вариантов может быть два: ФНС подтвердит переплату или, наоборот, не обнаружит.

При отрицательном решении причины обычно не указывают. В таком случае бизнес может все перепроверить и подать заявление на перерасчет еще раз.

При положительном решении переходим к следующему этапу

Выбрать способ возврата переплаты

Если налоговая подтвердила переплату, деньги все равно автоматически не вернутся на счет. Нужно выбрать способ возврата переплаты:

Зачесть в счет будущих платежей. Тогда в заявлении указывают налог, в счет которого будут списывать переплату.

Вернуть на расчетный счет. В заявлении указывают реквизиты своего банковского счета.

Если у бизнеса есть долги перед бюджетом, сперва налоговая погасит их, а уже потом позволит распоряжаться остатком переплаты.

Написать заявление на возврат

Вернуть страховые взносы можно в любое время.

Вернуть переплату по налогам можно только после проверки. Если подать заявление раньше окончания проверки, налоговая может его отклонить. На разных системах налогообложения заявление на переплату подают в разное время:

Система налогообложения

Когда подавать заявление

ОСН, УСН, ЕСХН

Не раньше чем через 3 месяца после подачи декларации

Патент

Не раньше чем через 10 дней после досрочного расторжения патента

Когда налоговая получит заявление на возврат, она отправит распоряжение в казначейство, и деньги придут на счет бизнеса в течение двух месяцев.

Что делать, если три года на возврат уже прошли

Если вы обнаружили переплату, когда трехлетний срок уже истек, по заявлению в налоговую деньги вернуть не получится. Но можно обратиться в суд. Есть вероятность, что суд согласится с тем, что вы не могли узнать о переплате раньше, и обяжет налоговую выплатить вам деньги.

Суду важен не сам факт переплаты, а причина, по которой предприниматель не знал, почему переплатил налоги, и не пытался сделать возврат раньше. Если причина и доказательства весомые — шансы вернуть переплату высокие.

Предложение Тинькофф

Вам должны: как вернуть переплату по налогу

Особенность нашей налоговой системы в том, что она не проверяет платежи в момент получения. Если вы должны были заплатить 20 000₽, но ошиблись нулем и перечислили 200 000₽, платеж пройдет. Вы заплатите лишнее и даже не узнаете об этом.

Переплата инспекцию не волнует: деньги в бюджет собраны в необходимом количестве. Налоговая не обязана вас извещать, и не в ее интересах быстрее вернуть деньги. Поэтому, если вы не следите за своими отношениями с бюджетом, вы платите больше, чем должны.

Автор: Дарья Столовицкая

Иллюстратор: Ivan Might

Деньги можно вернуть, если вовремя подать заявление. В статье — инструкция, как вернуть переплату, если вы — индивидуальный предприниматель.

Откуда берутся переплаты

Основных причин переплаты три:

Ошибка в налоговой декларации. Например, вы поставили лишний ноль, в итоге сумма оказалась больше, чем надо. В налоговой сидит штат бухгалтеров, который посчитает налоги правильно, а у вас будет переплата.

Вы заплатили слишком большой аванс. Авансовый платеж — это предоплата по налогу. Вы платите в каждый квартал 50 000₽, налоговая из этой суммы забирает налоги. Если к концу года, когда налоговая собрала все налоги, на счете остались деньги — это переплата.

Принудительное повторное списание налогов. Предприниматель опоздал с подачей декларации, но налоги заплатил. Налоговая не увидела отчисление вовремя, заблокировала счет и списала сумму налога. Опоздавший заплатил дважды: добровольно и вынужденно.

Как узнать о переплате

Есть два способа узнать о переплате: от налоговой и самостоятельно.

Узнать от налоговой

Налоговая может позвонить, если найдет переплату. Часто звонят на мобильный, начинают с фразы «Добрый день, это налоговая». В этом случае зафиксируйте, откуда именно звонили и по какому налогу переплата. Главное — номер или адрес налоговой, где нашли переплату.

Если налоговая нашла переплату, она может потребовать счета-фактуры, акты, договоры и кассовый аппарат для дополнительной проверки. Не сопротивляйтесь, дайте им всю информацию, это в ваших интересах. Если откажете, вас оштрафуют на сумму от 10 000₽. К тому же, чем быстрее налоговая разберется в подсчетах, тем быстрее вы получите возврат переплаты.

Через личный кабинет ИП

Личный кабинет ИП на сайте налоговой — это способ отслеживать переплаты по налогам и проверять статус заявлений на возврат. Если у вас есть ключ электронной подписи, вы сможете полностью оцифровать свои отношения с налоговой.

Регистрируйтесь и проверяйте историю налоговых платежей в личном кабинете.

Проверить и получить переплату можно через Почту России и личное посещение инспекции. Если вам важно общаться с налоговой на бумаге и лично, просто замените в статье «электронные обращения» на «посещение инспекции Федеральной налоговой службы (ИФНС) по месту учета» и «отправку письмом с описью вложения»: шаги инструкции не изменятся.

Как вернуть переплату

1. Определите, в какую налоговую обращаться

Выбор налоговой инспекции зависит от того, где вы прописаны, где фактически ведете бизнес и какую систему налогообложения выбрали.

Большинство налогов вы платите по месту регистрации ИП, а оно привязано к месту прописки. Если вы прописаны в Костроме, то ИП зарегистрировано в Костроме. Если бизнес вы ведете в Ярославле, платить вам всё равно в костромской налоговой.

ИП зарегистрировано там же, где вы прописаны, но вести бизнес вы имеете право на всей территории страны — необязательно менять прописку или оформлять временную, чтобы вести бизнес в новом регионе.

ИП применяет ставку налога, которая принята в регионе регистрации. Например, ИП на упрощенке зарегистрирован в Крыму, где ставка 3%, а ведет бизнес в Москве, где ставка 6%. В таком случае бизнесмен обязан платить крымские 3%, если он применяет московскую ставку 6%, то переплачивает.

Ваша инспекция прописана в Личном кабинете.

Некоторые бизнесмены платят налоги не по месту регистрации ИП. Вот три исключения:

У вас патент. Тогда ваша налоговая находится по месту покупки патента. Переплаты налога за патент не может быть, потому что стоимость патента фиксированная. Но это не защитит от переплаты по остальным налогам. Их платить по месту регистрации ИП.

У вас ЕНВД. Тогда вставать на учет необходимо в каждом регионе, где вы ведете деятельность по ЕНВД. Остальные налоги платить по месту регистрации.

У вас УСН, и вы купили нежилую недвижимость в городе, где ведете бизнес. Тогда нужно встать на учет в местной налоговой и платить им налог на нежилую недвижимость. Остальные налоги платить по месту регистрации.

Ваша система налогообложения отмечена в Личном кабинете.

Если вы состоите на учете в нескольких налоговых, обращайтесь туда, куда переплатили.

2. Помогите налоговой найти переплату

Для этого сверьте расчеты с бюджетом или получите справку о состоянии расчетов. Шаг необязательный, но поможет доказать переплату и ускорить решение о возврате денег.

Сверка расчетов с бюджетом показывает, сколько вы заплатили и сколько должны были заплатить за определенный период. Например, вы заплатили 200 000₽ налога на прибыль за 2016 год, а сумма налога была 20 000₽.

Чтобы сверить расчеты, зайдите в личный кабинет, в раздел «Расчеты с бюджетом», нажмите «Направить заявление об инициировании процедуры…» и следуйте инструкции.

Сверка проходит 10–15 рабочих дней.

Справка о состоянии расчетов с бюджетом показывает переплаты и долги на конкретное число. Например, на 20 августа 2017 года переплата по налогу на прибыль составляет 180 000₽. Справка не связана со сверкой, ее можно получить отдельно.

Чтобы получить справку, зайдите в личный кабинет в раздел «Получить справку», выберите «Получить справку о состоянии расчетов по налогам…» и следуйте инструкции.

Изготовление справки — 5 рабочих дней

Случается, что предприниматель приносит в налоговую заявление, чтобы получить переплату, потом приносит результаты сверки, а его отправляют снова подавать заявление. Если такое случится с вами, просто отказывайтесь — по закону достаточно одного заявления.

3. Подайте заявление на возврат переплаты в налоговую

Форма заявления есть в личном кабинете, подать ее можно в электронном виде, если у вас есть усиленная квалифицированная подпись. Зайдите в раздел «Расчеты с бюджетом», выберете пункт «Направить заявление о зачете/возврате» и следуйте инструкции.

К заявлению приложите сканы документов, подтверждающие переплату и облегчающие работу налоговой: копии платежек и деклараций, справку о сверке расчетов с бюджетом.

Дважды проверьте банковские реквизиты в заявлении о возврате налога: на этот счет Федеральное казначейство переведет деньги по поручению налоговой.

4. Получите ответ по заявлению

Как быстро вы получите ответ налоговой, зависит от того, как подали заявление: вместе со сверкой или без нее:

Если налоговая решит не проводить сверку, или вы провели сверку до подачи заявления, решение примут за 10 дней.

Если налоговая проведет сверку, решение примут за 20–25 дней.

Вернуть переплату на расчетный счет можно в течение трех лет. Отсчет идет с даты подачи декларации, а не с дня, когда вы вычислили переплату и подали заявление.

Решение налоговой и статус заявления проверяйте в личном кабинете.

5. Ждите денег

Деньги придут через месяц после того, как налоговая сообщит о положительном решении.

Если месяц прошел, а деньги не поступили, налоговая заплатит за каждый день просрочки. Вам выплатят процент от суммы переплаты. Размер процента равен ставке рефинансирования ЦБ РФ на дни нарушения срока возврата. Например, сейчас это 9%.

Что делать, если что-то пошло не так

Налоговая может медлить с решением: потерялось заявление, произошел сбой в программе, не получилось вовремя рассмотреть заявление. Если налоговая молчит больше положенных 15 рабочих дней, пишите второе заявление с просьбой о выдаче решения через ту же форму в личном кабинете.

Если налоговая отказалась вернуть деньги или проигнорировала второе заявление, подавайте жалобу в Федеральную налоговую службу. Она руководит всеми налоговым инспекциями. Подать жалобу можно через личный кабинет. Зайдите в раздел «Обратиться в налоговый орган», выберете пункт «Написать обращение» и следуйте инструкции.

Если обращение в ФНС не помогло, идите в Арбитражный суд. Для судебного разбирательства у вас есть 3 года со дня, когда вы узнали о переплате.

Какая сумма вернется

По закону, вам вернут 100% суммы переплаты, если нет долгов. Если долги есть, налоговая может сделать взаимозачет: погасить вашу задолженность за счет переплаты.

Взаимозачет можно сделать только по налогам одного типа. Например, если в 2017 году вы переплатили налог на прибыль, а в 2016 году у вас был долг по этому налогу, то ФНС автоматически спишет переплату в счет долга. Извещение об этом придет через 5 дней, проверяйте в личном кабинете.

Но если вы переплатили налог на прибыль, а у вас был долг по налогу на недвижимость, то взаимозачета не получится. Переплату вернут, а долг останется и на него будут капать пени.

Если вы хотите ускорить взаимозачет или покрыть долг по одному налогу за счет переплаты по другому, просто попросите об этом. Для этого в заявлении на возврат в свободной форме напишите, что хотите переплату зачесть в счет долгов. Если переплаты не хватает, чтобы покрыть все долги, то укажите, какие долги списывать в первую очередь.

На выплату долга может уйти вся налоговая переплата, тогда вы не получите ничего. Но долг уменьшится.

Что будет, если не вернуть переплату

Ничего страшного не случится: штрафов и пени за переплаты нет.

Переплату налоговая зачислит в счет будущего налога того же типа. Например, если вы переплатили налог на транспорт в 2016 году и не подали заявление на возврат переплаты, то в 2017 году налоговая сократит ваш налог на транспорт на эту сумму.

Если вы перестали пользоваться корпоративным транспортом и перестали платить налог на транспорт, налоговая переплату никуда не зачтет в следующем периоде. С этого момента у вас есть три года на возврат переплаты, иначе вы потеряли эти деньги.

В таком случае попробуйте списать переплату как «безнадежный долг». Безнадежный долг — сумма, которую нельзя взыскать из-за давности или из-за объективных причин вроде банкротства фирмы-должника.

Списанный долг для бухгалтерского учета — это расход, который вы перекрываете из доходов, чтобы дебет и кредит сходились. Это уменьшает доходы, с которых вы платите налоги. Для налоговой списание долга равно уменьшению налогов, поэтому она придирается и дополнительно перепроверяет все списания потерь.

Вы имеете право списать невозвратную переплату как безнадежный долг по приказу Минфина о бухгалтерском учете, но российская практика показывает, что вам скорее всего откажут. Если сумма переплаты такая, что списать выгодно, обратитесь к юристам и профессиональным бухгалтерам, чтобы они взяли на себя списание безнадежных долгов.

Как не переплачивать

Выбирайте подходящий для бизнеса вид налогового учета. Чтобы разобраться, изучайте Налоговый кодекс, консультируйтесь с бухгалтерскими компаниями, читайте наш блог.

Зарегистрируйтесь в личном кабинете ИП на сайте ФНС, скачайте мобильное приложение и проверяйте долги и переплаты. Проверять нужно через 3 месяца после подачи каждой декларации, когда закончилась камеральная проверка.

Как вернуть переплату по налогу: инструкция

1. Зарегистрируйтесь в личном кабинете ИП и проверьте наличие переплаты.

2. Помогите налоговой: проведите сверку с бюджетом или получите справку о состоянии расчетов с бюджетом в личном кабинете.

3. Заполните заявление на возврат и подайте его в налоговую вместе с результатами сверки.

Составляем и подаем в ИФНС заявление на возврат переплаты

Чтобы вернуть или зачесть возникшую переплату налогов и других платежей, надо составить принятое приказом ФНС от 14-го февраля 2017 № ММВ-7-8/182@ заявление. Однако с 2019 г. в его форму внесены некоторые изменения. Наша статья поможет налогоплательщикам: физлицам и организациям — правильно составить нужные документы.

На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата. Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую. Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Как распорядиться переплатой по налогам

Пользуясь своим правом по ст. 78 НК РФ, физические лица или компании переплаченные в бюджет налоги (на доходы, прибыль, имущество, НДС и др.) могут зачесть в счет налогов, подлежащих уплате в будущем (или недоимки по другим платежам), или вернуть их из бюджета.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета. Важно сделать это не позднее 3-х лет после уплаты этой суммы.

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Заполняем заявление о возврате из бюджета налога

Предположим, что ООО «Вымпел», оплачивая начисленный по декларации налог на прибыль организаций за 2018 год, совершило ошибку и налог был перечислен на 5 350 рублей больше. Компания подала в межрайонную ИФНС заявление с просьбой вернуть указанную сумму.

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

ФНС России скорректировала применяемый бланк заявления о возврате/зачете переплаты налогов своим приказом от 30.11.2018 N ММВ-7-8/670@.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

Помимо стандартного обязательного аудита, направленного на подтверждение бухгалтерской (финансовой) отчетности, проверяем налоги, правильность расчета налогооблагаемой базы и корректное заполнение деклараций.

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

Что делать с переплатой или задолженностью по налогу?

В процессе работы предприниматель иногда сталкивается с ситуацией, когда за ним числится переплата или задолженность по тому или иному налогу. И главный вопрос, который волнует налогоплательщика в этот момент, — какие будут санкции за неверное исчисление или уплату налога.

Самые распространенные причины образования переплаты или задолженности по налогу:

Естественные причины. Переплата налога может образоваться по естественным причинам. Пример: в 2021 году предприятие первые 9 месяцев имело доход, исчисляло с него налог и своевременно уплачивало авансовые платежи. В 4 квартале доходы отсутствовали или предприятие терпело убыток. В этом случае сумма произведенных за 9 месяцев авансовых платежей по налогу УСН может превысить сумму исчисленного по итогам года налога, и за предприятием будет числиться переплата.

Ошибки в исчислении налога. Переплата или задолженность может появиться, когда были допущены ошибки при исчислении налога и, соответственно, была произведена неверная его уплата. При обнаружении ошибок предприятие подает уточненный отчет за тот период, в котором образовалась ошибка в исчислении налога. Если неверное исчисление налога повлекло занижение суммы налога, то предприятию грозят штрафы и пени, причем довольно значительные (по ст. 122 НК РФ — до 40% от неуплаченной суммы налога).

Ошибки в платежных документах на уплату налога. Ошибки в платежке могут привести к серьезным последствиям. В зависимости от того, в каком именно поле платежки допущена ошибка, можно определить её критичность для налогоплательщика. Не каждая ошибка приводит к неперечислению налога в бюджет, и в ряде случаев обязанность налогоплательщика по уплате налога все равно считается исполненной.

Для того, чтобы платеж считался перечисленным, следующие поля платежного поручения должны быть заполнены верно: Наименование банка получателя (поле 13); Реквизиты банка получателя ( поля 14,15 ).

Остальные ошибки в платежном поручении, согласно ст. 45 НК РФ не влекут неперечисление налога в бюджет. В частности, ошибки в полях:

Счет получателя (поле 17) — с 2019 года уточнить можно и платежи, которые попали на неверный счёт Федерального казначейства; Наименование получателя (поле 16); ИНН — КПП получателя (поле 61 и 103); КБК (поле 104); Код ОКТМО (поле 105); Основание платежа (поле 106); Налоговый период (поле 107); Номер документа (поле 108); Дата документа (поле 109); Тип платежа (поле 110); Дата (к полю 4); Статус плательщика (поле 101); Назначение платежа (поле 24).

Ошибки в данных полях могут привести к тому, что платеж «повиснет» в «невыясненных платежах» в Федеральном казначействе, и налогоплательщику необходимо будет обратиться в инспекцию с заявлением об уточнении платежа (п. 7 ст. 45 НК РФ). Но обязанность по уплате налога будет считаться исполненной. Есть прецеденты, когда обязанность по уплате налога считалась исполненной при указании несуществующего КБК.

Неверная сумма в платежке (поле 7) может привести к образованию переплаты или задолженности по налогу. Все, что нужно в таком случае, — доплатить налог или решить, что делать с переплатой.

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Если у предприятия имеется задолженность по налогам или сборам, то её следует погасить как можно скорее. Чем быстрее предприятие погасит задолженность, тем меньше будет сумма пеней. И не стоит забывать про необходимость оплаты самих пеней и штрафов. В случае их неуплаты средства могут быть взысканы с расчетного счета предприятия и даже за счет его имущества через суд.

Для того чтобы узнать суммы переплат и задолженностей, а также те КБК налогов, на которых они образовались, лучше всего сделать сверку с налоговой.

Если имеется переплата по какому-либо налогу, то согласно ст. 78 НК РФ предприятие в течение трёх лет может:

Зачесть излишне уплаченную сумму в счет предстоящих платежей по данному налогу (при условии, что КБК, на котором образовалась переплата, совпадает с КБК налога). Можно перенести сумму переплаты на другой КБК для погашения задолженности или в счет предстоящих платежей по другому налогу. Для этого необходимо написать заявление. Скачать заявление о зачёте переплаты по налогу в формате xls

Вернуть сумму переплаты на расчётный счёт предприятия. Сумма излишне уплаченного налога подлежит возврату в течение одного месяца со дня получения заявления налоговой. Если у предприятия существуют долги перед налоговой (задолженность по налогам, пеням, штрафам), то возврат суммы переплаты делается только после зачета (погашения) этих задолженностей. Скачать заявление о возврате переплаты по налогу в формате xls

На практике решение вопроса о возврате (зачете) сумм переплат осложняется еще и тем, что налоговики часто не учитывают арбитражную практику и руководствуются ведомственными интересами. Это может быть причиной для проведения камеральной проверки, особенно, когда предприятие подает уточненный отчет в связи с уменьшением суммы исчисленного налога.

Как итог – переплата по налогу лучше, чем недоимка. Переплата может служить своего рода страховкой на случай выявления недоимки по данному налогу, например, в случае налоговой проверки. Из судебной практики следует, что компания может быть освобождена от ответственности за несвоевременную уплату налога, даже если переплата налога образовалась позже, чем задолженность. Главное, чтобы компания заявила об имеющейся переплате и произвела зачет до назначения проверки.

Как распорядиться переплатой в личном кабинете налогоплательщика

Переплата – это разговорный аналог словосочетаний типа «переплаченная сумма». Таким образом, в нашем случае переплатой по налогам, согласно действующему законодательству, признается сумма, превышающая общий размер платежей за конкретный налоговый период.

Что важно знать о переплате?

Переплату по налогу можно использовать следующими способами (п. 1 ст. 78 НК РФ):

1. зачесть в счет погашения налоговой задолженности, пени, штрафов;

2. зачесть в счет уплаты предстоящих налоговых платежей

3. вернуть на банковский счет.

4. В заявлении о зачете/возврате не обязательно указывать всю сумму переплаты. Вы можете разделить сумму на части — часть вернуть, а часть зачесть в счет будущих платежей.

5. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика.

6. Налоговый орган обязан сообщать вам о каждом факте излишней уплаты налога и указать сумму переплаты в течение 10 дней со дня обнаружения.

Если у вас образовалась переплата — алгоритм действий:

В любом случае нужно обращаться в налоговую инспекцию по месту своего учета с письменным заявлением о зачете или возврате переплаты. Представить заявление можно лично, через представителя непосредственно в налоговый орган, направить по почте, передать в электронной форме или через личный кабинет налогоплательщика (п. 1 ст. 26, п. п. 2, 4 ст. 78 НК РФ)..

Возврат налога через личный кабинет

Заходим в личный кабинет налогоплательщика по ссылке https://lkfl.nalog.ru/lk/. Вводим Ваш логин, он совпадает с Вашим ИНН номером и пароль который Вам выдали в налоговой, если конечно Вы его не поменяли впоследствии. Для обнаружения денег, которые уплачены сверх суммы, нужно войти во вкладку Мои налоги. Здесь плательщик увидит, что в личном кабинете налоговой появилась сумма во вкладке переплата.

Вкладка «Распорядиться переплатой» позволяет оформить средства к возврату. Для возмещения лишних средств нужно:

1. Нажать на кнопку Жизненные ситуации и выбрать в левом углу кнопку с надписью «Распорядиться переплатой».

2. В появившемся окошке появится сумма, которую гражданин вправе вернуть, а внизу кнопка «Подтвердить», на которую нужно нажать.

3. В открывшейся вкладке заполняем реквизиты: БИК банка, в котором открыт счёт и которому принадлежит карточка, полное название банка, номер счета. Причём заметьте, это должен быть именно ваш счет: возврат переплаты от одного плательщика никак нельзя сделать на счет другого (например, мужа — на счет жены)

4. Если введен БИК, то программа автоматически укажет полное наименование банка. Затем нажать на кнопку «Подтвердить».

5. В новом окне проверить правильность сведений: наименование ИФНС, код, ОКТМО, сумму, БИК банка, номер счёта. Затем сохранить заявку в формате.pdf нажатием на одноименную кнопку справа от этого блока.

6. Ввести пароль электронной подписи (ЭЦП) — она генерируется одноразово тем же сайтом и нажать кнопку Отправить заявление.

Сформированное на сайте заявление попадает в инспекцию и тут же регистрируется. Ответ на него: решение о зачете (возврате) или мотивированный отказ вы получите по электронной почте (придёт сообщение в ЛК) в течение 10 дней (в формате pdf — в виде скан-образа реального документа с подписью). Максимальный срок, в течение которого налоговики обязаны вернуть налогоплательщику переплату по налогу, составляет четыре месяца со дня подачи заявления о возврате излишне уплаченной суммы.

В пункте 6 статьи 78 НК РФ оговорено, что инспекторы должны вернуть излишне перечисленную сумму налога в течение одного месяца, который отсчитывается с того дня, когда налогоплательщик подал заявление о возврате переплаты.

Однако перед тем как вернуть налог, налоговые органы обязаны проверить факт его излишней уплаты. Делается это в ходе камеральной проверки налоговой декларации. По общему правилу «камералка» проводится в течение трех месяцев. Этот срок отсчитывается со дня представления налогоплательщиком декларации и документов, подтверждающих право на налоговые вычеты (ст. 88 НК РФ).

Соответственно, максимальный срок для возврата налога может составить до четырех месяцев, которые отсчитываются со дня подачи налогоплательщиком заявления о возврате переплаты.

Что такое невозвратная переплата?

Согласно действующему законодательству, вернуть налогоплательщик может не любую переплату. Невозвратной она становится:

• По истечении срока давности (на сегодняшний день – 3 лет);

• При наличии задолженностей по налогам, неуплаченных недоимок, пеней, штрафов.

Ещё одно немаловажное уточнение: зачесть переплату можно далеко не во всё. Зачеты делаются только в пределах налога одного типа: региональные налоги в региональные, местные — в местные. Так что зачесть переплату по налогу на имущество физических лиц в земельный налог и наоборот — можно (это налоги однотипные, местные), в вот в транспортный — уже нет (это налог региональный). С другой стороны, и наличие задолженности, скажем, по земельному налогу вернуть переплату по транспортному никак не помешает.

Если вы считаете, что налоговая инспекция нарушила ваши права в ходе процедуры зачета (возврата) переплаты, вы вправе обжаловать решения инспекции, действия или бездействие ее должностных лиц в вышестоящий налоговый орган и (или) в суд. При этом обратиться в суд можно только после обращения в УФНС. Срок для подачи жалобы — год в УФНС, а в суд — три месяца со дня, когда вам стало известно о нарушении ваших прав (ст. 137, п. п. 1 — 3 ст. 138, п. п. 1, 2 ст. 139 НК РФ; ч. 1 ст. 219 КАС РФ).

Павел Горин — психолог и автор популярных статей о внутреннем мире человека. Он работает с темами самооценки, отношений и личного роста. Его экспертность основана на практическом консультировании и современных психологических подходах.