Как получить налоговый вычет на проценты по ипотеке

По закону граждане РФ после приобретения недвижимости вправе получить налоговый вычет до 260 000 рублей. Дополнительно выплачивается возврат налога с процентов по ипотеке — до 390 000 рублей. Эти деньги доступны всем трудоустроенным гражданам, плательщикам НДФЛ. Рассмотрим, кто и как сможет оформить вычет.

Что такое имущественный налоговый вычет?

При покупке жилой недвижимости гражданину предоставляется возможность вернуть сумму налогового вычета. Его размер — 13% от стоимости жилья. Вычет возможен от суммы до 2 000 000 рублей. Соответственно, максимально государство возвращает 260 000 рублей. Если вы приобрели квартиру за 5 000 000 рублей, то вернете в любом случае не более 260 000 рублей.

Если речь об ипотеке, согласно ст. 220 Налогового Кодекса РФ , заемщику полагается вернуть выплаченные проценты. В данном случае возвращают также 13%, но от суммы до 3 000 000 рублей, то есть выплата достигает 390 000 рублей. В итоге заемщик получает два отдельных вычета — от стоимости недвижимости и суммы выплаченных процентов по ипотеке. Максимальная сумма возврата — 650 000 рублей.

Налоговый вычет — это возврат уплаченного гражданином налога НДФЛ. Право на его получение имеют те, кто официально трудоустроен, за кого работодатель платит налоги.

❗️Есть случаи, когда вычет по выплаченным процентам по ипотеке не вернут, например:

- если речь о военной ипотеке, при которой заемщик не использует личные средства;

- если вычет уже был ранее получен в полном объеме по другой сделке (его возможно оформить только с одного объекта недвижимости);

- ипотека оформлена на апартаменты или участок земли из категории «Садоводство»;

- если из заработка заемщика уже высчитывается НДФЛ по другим видам вычетов: за образование, лечение, и при этом отсутствует сумма налога, уплаченная в бюджет;

- если объект недвижимости приобретен у близкого родственника в соответствии со ст. 105.1 Налогового Кодекса РФ .

Гражданин вправе вернуть только один раз до 260 000 рублей от суммы, отданной за недвижимость, и единожды 390 000 рублей — за проценты, выплаченные по ипотеке.

Если при получении вычета по процентам по объекту получена не вся сумма в размере 390 000 рублей, налогоплательщик не вправе добирать денежные средства до этой суммы по другому ипотечному объекту.

Например, если проценты по ипотеке составили 1 800 000 рублей, вы получите с этой сделки 234 000 рублей (13% от 1 800 000), при этом дополучить 126 000 по следующему объекту не получится. Таким образом право на получение процентного вычета будет исчерпано полностью.

Какую сумму можно получить

У выплат есть два условных ограничения:

- сколько налогов заплатил заемщик в текущем периоде;

- сколько процентов он заплатил банку в текущем периоде.

Заявление на получение вычета налогоплательщик вправе подавать каждый год, раз в 2 или 3 года — как будет удобно.

Налоговая декларация подается только за последние 3 года. То есть, если с момента заключения кредитного договора прошло 4 года и больше, вы сможете получить все проценты, выплаченные банку с начала действия ипотеки, но при подаче налоговых деклараций за последние 3 года.

Ограничения по зарплате

Налоговый вычет — это сумма возврата уплаченного вами НДФЛ, которую работодатель автоматически вычитает и переводит в налоговую.

Например, вы решили получить возврат процентов по ипотеке за прошлый год. В итоге вам вернут сумму, которая будет положена из расчета 13% от суммы выплаченных процентов банку за указанный период, но не более суммы уплаченных налогов в указанном году.

Пример: ваш годовой доход до налогообложения составил 720 000 рублей (зарплата — в среднем по 60 000 в месяц). С этой суммы вы заплатили НДФЛ 13% в размере 93 600 рублей. Соответственно, в 2022 году вы сможете получить вычет до 93 600 рублей.

Узнать, какая сумма вам полагается за определенный год, можно из справки 2-НДФЛ, которая по вашему запросу предоставляется работодателем в любой момент.

Ограничения по уплаченным процентам

По закону возврату подлежит только сумма уже уплаченных банку процентов. То есть, если вы видите в графике платежей переплату в 3 000 000 рублей, это совсем не значит, что вы сразу можете претендовать на получение 390 000 рублей. Если сумма ипотеки небольшая, выплата вычета происходит постепенно.

Чаще всего заёмщики возвращают 2-НДФЛ по такой схеме:

- После открытия ипотеки сначала оформляют вычет от стоимости самой недвижимости (до 260 000 рублей).

- После (в течение трёх лет), оформляют возврат процентов по ипотеке. К этому времени их сумма успевает накопиться.

Допустим, при открытии ипотеки в кредит ушла сумма 5 000 000 рублей, договор с банком заключен на 20 лет, ставка — 6,5% годовых.

Общая сумма переплаты в этом случае — 3 900 000 рублей (больше, чем 3 000 000), соответственно, заемщик в течение срока жизни ипотеки может вернуть за проценты максимальные 390 000 при условии, что у заемщика будут отсутствовать крупные досрочные платежи. Каждый досрочный платеж уменьшает общую сумму процентов, с которой можно получить вычет.

Вот так выглядит график платежей этой ипотеки за первый год:

Графа «Начисленные проценты» — это как раз те проценты, которые может вернуть заемщик в данном случае за 2021 год. Он может подавать заявку на их выплату в 2022, 2023 или 2024 году. Если подать заявку в 2024 году, вычет будет дан за проценты, уплаченные в 2021–2023 годах.

Кто может получить вычет

Это может быть официально трудоустроенный гражданин, работодатель которого выплачивает за него НДФЛ.

Если ипотеку оформляют супруги как созаёмщики, они вдвоем вправе получить вычет. То есть, каждый из них имеет право на свои 260 000 и 390 000 рублей. Подробнее об этом рассказываем ниже.

Когда можно оформить налоговый вычет по процентам

Заявление на получение первой выплаты вы сможете подавать уже в следующем году после получения права собственности/подписания акта приема-передачи. Но, например, если вы открыли ипотеку в сентябре 2021 года, то в 2022 году придет вычет только за 3–4 месяца. Проще дождаться 2023 года и получить вычеты сразу за 2021 и 2022 годы.

- подавать заявление на получение налоговых вычетов (сначала за покупку недвижимости, потом за проценты) каждый год после оформления сделки;

- подавать заявления каждые 2 или 3 года, например, если хотите подкопить сумму возврата побольше.

Если в течение первых трех лет право на получение вычета за уплаченные проценты не исчерпано, воспользуйтесь им в последующие годы, пока ипотечный кредит не будет закрыт. Поэтому заемщики и оформляют сначала выплату за покупку недвижимости, а уже потом — за проценты.

Какие документы нужны

Заемщику необходимо предоставить:

- декларацию 3-НДФЛ за каждый год. Для этого можно обратиться в чат в личном кабинете Домклик или самостоятельно заполнить налоговую декларацию на сайте налоговой;

- паспорт заявителя;

- справку 2-НДФЛ от работодателя за период, за который планируется получить вычет;

- кредитный договор;

- справку из банка об уплаченных за указанный период процентах.

Если работодателей за этот период было несколько, предоставляются справки 2-НДФЛ от каждого. Если заявления подают супруги, каждый подает отдельное заявление и собирает свой пакет документов.

Собрали документы, а дальше

Самое главное — собрать пакет всех необходимых документов, после передать их в ФНС. Также получить корректно заполненную декларацию и необходимый комплект документов вам помогут специалисты Домклик. Просто напишите в чат или закажите звонок в личном кабинете.

Дальше запишитесь на прием, можно сделать это по телефону или на сайте ФНС. При онлайн-записи укажите свои данные, выберите удобное отделение, укажите цель визита и выберите удобную дату.

Кaк вepнyть НДФЛ c пpoцeнтoв пo ипoтeкe чepeз paбoтoдaтeля

Еще один вариант получения налогового вычета по уплаченным процентам — оформить заявление на получение вычета у работодателя, по которому он не будет удерживать НДФЛ, пока не исчерпается сумма положенного вам налогового вычета.

Оформление вычета через работодателя возможно в любой момент. Необязательно ждать окончания текущего года. Порядок действий:

- Собрать пакет документов, передать их ФНС и заполнить заявление для получения вычета через работодателя.

- Ждать 30 дней проверку ФНС. Если она пройдет успешно, налоговая направит работодателю соответствующее заявление.

- Написать в бухгалтерии работодателя заявление о предоставлении налогового вычета.

После этого вы начнете получать зарплату полностью, без вычета НДФЛ. Так будет, пока положенная сумма вычета не будет исчерпана. Далее можно снова подавать документы на получение следующего «транша».

Как быстро придут деньги

Если вычет на проценты оформлен по стандартной схеме, камеральная проверка документов займет 3 месяца. После одобрения ФНС переводит деньги на указанный расчетный счет в течение одного месяца.

Как получить вычет супругам

Если ипотека оформляется супругами, каждый из них вправе получить свой налоговый вычет как за приобретение недвижимости, так и за ипотечные проценты, в рамках установленных законом сумм — 260 000 рублей и 390 000 рублей.

Есть два варианта действий:

- вычеты оформляет только один супруг, у второго остается это право для будущих сделок;

- его оформляют оба супруга — в этом случае суммарно вычет выплачивается быстрее, семья получает более весомую сумму.

❗️Вместе оформлять вычет вправе только официально трудоустроенные супруги. Суммарно от сделки они смогут получить 1 300 000 рублей — по 650 000 каждый.

Каждый из супругов собирает пакет документов отдельно на себя. Далее они вместе подают налоговые декларации в ФНС с полным комплектом документов, включая заявление о распределении имущественного вычета.

Можно ли получить вычет по рефинансированию

Рефинансирование ипотечного кредита не препятствует выплате налоговых вычетов, положенных заёмщику. Это указано в ст. 220 Налогового Кодекса РФ ч 1 п 4 .

Если вы провели рефинансирование ипотеки, вы сможете указать для возврата проценты, уплаченные первому и второму банку, в одном заявлении. Но второй договор должен включать отметку о том, что проведено именно рефинансирование задолженности.

Главное

- Максимально возможная сумма вычета на проценты по ипотеке — 390 000 рублей, то есть 13% от 3 000 000 рублей. Если вы не израсходовали эту сумму при первой сделке, «добрать» недостающее при следующей ипотеки не получится.

- Получить налоговый вычет возможно только за 3 последних года, поэтому не стоит тянуть.

- Максимально можно получить 650 000 рублей: за покупку недвижимости — до 260 000 рублей; за проценты — до 390 000 рублей.

- Право на получение до 260 000 рублей у гражданина есть один раз — до того момента, пока данная сумма не будет получена в полном объеме, в том числе суммарно от разных сделок, совершенных после 01.01.2014 года. Право на получение до 390 000 рублей возможно только по одному объекту недвижимости.

- Если ипотеку оформили супруги, каждый из них может оформить вычет — максимум до 1 300 000 рублей.

- Выплату оформляют только трудоустроенные граждане, которые оплатили НДФЛ. Вычет по процентам по ипотеке заемщик получает постепенно — по мере выплаты их банку. Вся сумма сразу не выдается.

❗️Если у вас остались вопросы по расчёту или оформлению налогового вычета, обращайтесь к специалистам в личном кабинете Домклик . Они с радостью помогут вам расчитать сумму положенного вам налогового вычета, а также помогут с подготовкой документов для подачи в налоговую.

Что такое сумма переплаты по декларации налоговый вычет

С 01.01.2023 ст. 78 излагается в новой редакции (ФЗ от 14.07.2022 N 263-ФЗ). См. будущую редакцию.

НК РФ Статья 78. Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

1. Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей по налогам, сборам, страховым взносам, погашения недоимки по иным налогам, сборам, страховым взносам, задолженности по пеням по налогам, сборам, страховым взносам и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей.

(п. 1 в ред. Федерального закона от 29.11.2021 N 379-ФЗ)

(см. текст в предыдущей редакции)

1.1. Утратил силу с 1 января 2022 года. — Федеральный закон от 29.11.2021 N 379-ФЗ.

(см. текст в предыдущей редакции)

2. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом без начисления процентов на эту сумму, если иное не установлено настоящей статьей.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

3. Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам.

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

Абзац утратил силу. — Федеральный закон от 27.07.2010 N 229-ФЗ.

(см. текст в предыдущей редакции)

4. Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленного через личный кабинет налогоплательщика, а также в составе налоговой декларации в соответствии со статьей 229 настоящего Кодекса) налогоплательщика по решению налогового органа, если иное не предусмотрено пунктом 2 статьи 52 настоящего Кодекса.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ, от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Если иное не предусмотрено настоящей статьей, решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом с учетом особенностей, предусмотренных пунктом 5.1 настоящей статьи, в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась, если иное не предусмотрено настоящей статьей.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

5. Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, производится налоговыми органами самостоятельно не более чем за три года со дня уплаты указанной суммы налога.

(в ред. Федерального закона от 29.07.2018 N 232-ФЗ)

(см. текст в предыдущей редакции)

Если иное не предусмотрено настоящей статьей, в случае, предусмотренном настоящим пунктом, решение о зачете суммы излишне уплаченного налога принимается налоговым органом с учетом особенностей, предусмотренных пунктом 5.1 настоящей статьи, в течение 10 дней со дня обнаружения им факта излишней уплаты налога или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась, либо со дня вступления в силу решения суда.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Положение, предусмотренное настоящим пунктом, не препятствует налогоплательщику представить в налоговый орган письменное заявление (заявление, представленное в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленное через личный кабинет налогоплательщика) о зачете суммы излишне уплаченного налога в счет погашения недоимки (задолженности по пеням, штрафам). В этом случае решение налогового органа о зачете суммы излишне уплаченного налога в счет погашения недоимки и задолженности по пеням, штрафам принимается в течение 10 дней со дня получения указанного заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей редакции)

5.1. Зачет сумм излишне уплаченных налогоплательщиком-организацией транспортного налога и земельного налога производится не ранее дня направления такому налогоплательщику-организации налоговым органом сообщения об исчисленных за соответствующий налоговый период суммах указанных налогов в соответствии со статьями 363 и 397 настоящего Кодекса.

(п. 5.1 введен Федеральным законом от 29.09.2019 N 325-ФЗ)

6. Сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленному через личный кабинет налогоплательщика, а также в составе налоговой декларации в соответствии со статьей 229 настоящего Кодекса) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ, от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Возврат суммы излишне уплаченного налога осуществляется на открытый в банке счет налогоплательщика, указанный им в заявлении о возврате суммы излишне уплаченного налога, если иное не установлено настоящим пунктом.

(абзац введен Федеральным законом от 23.11.2020 N 374-ФЗ)

Возврат суммы излишне уплаченного налога на прибыль организаций, особенности исчисления и уплаты которого установлены статьей 310.1 настоящего Кодекса, может осуществляться на открытый в банке счет налогоплательщика, указанный им в заявлении о возврате суммы излишне уплаченного налога, либо на указанный в этом заявлении налогоплательщика, открытый в банке счет иностранного номинального держателя, иностранного уполномоченного держателя и (или) лица, которому открыт счет депозитарных программ, в случае, если через таких лиц осуществлялась выплата дохода налогоплательщику.

(абзац введен Федеральным законом от 23.11.2020 N 374-ФЗ)

П. 6.1 ст. 78 признан частично не соответствующим Конституции РФ (Постановление КС РФ от 31.10.2019 N 32-П). О правовом регулировании до внесения изменений см. п. 4 Постановления.

6.1. Сумма излишне уплаченных страховых взносов на обязательное пенсионное страхование не подлежит возврату, если, по информации территориального органа Пенсионного фонда Российской Федерации, указанная сумма в соответствии с законодательством Российской Федерации об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования учтена в индивидуальной части тарифа страховых взносов на индивидуальном лицевом счете застрахованного лица, которому на момент представления заявления о возврате суммы излишне уплаченных страховых взносов назначена страховая пенсия в соответствии с Федеральным законом от 28 декабря 2013 года N 400-ФЗ «О страховых пенсиях».

(п. 6.1 в ред. Федерального закона от 01.10.2020 N 312-ФЗ)

(см. текст в предыдущей редакции)

7. Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах или по результатам взаимосогласительной процедуры в соответствии с международным договором Российской Федерации по вопросам налогообложения.

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 23.06.2014 N 166-ФЗ, от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Заявление о зачете или возврате суммы излишне уплаченного налога представляется в налоговый орган по месту учета налогоплательщика.

(абзац введен Федеральным законом от 29.09.2019 N 325-ФЗ)

8. Если иное не предусмотрено настоящей статьей, решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат суммы излишне уплаченного налога, оформленное на основании решения налогового органа о возврате этой суммы налога, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата налогоплательщику в соответствии с бюджетным законодательством Российской Федерации.

8.1. В случае проведения камеральной налоговой проверки сроки, установленные абзацем вторым пункта 4, абзацем третьим пункта 5 и абзацем первым пункта 8 настоящей статьи, начинают исчисляться по истечении 10 дней со дня, следующего за днем завершения камеральной налоговой проверки за соответствующий налоговый (отчетный) период или со дня, когда такая проверка должна быть завершена в срок, установленный пунктом 2 статьи 88 настоящего Кодекса.

В случае выявления нарушения законодательства о налогах и сборах в ходе проведения камеральной налоговой проверки сроки, установленные абзацем вторым пункта 4, абзацем третьим пункта 5 и абзацем первым пункта 8 настоящей статьи, начинают исчисляться со дня, следующего за днем вступления в силу решения, принятого по результатам такой проверки.

(п. 8.1 введен Федеральным законом от 29.09.2019 N 325-ФЗ)

9. Налоговый орган обязан сообщить налогоплательщику о принятом решении о зачете (возврате) сумм излишне уплаченного налога или решении об отказе в осуществлении зачета (возврата) в течение пяти дней со дня принятия соответствующего решения.

(в ред. Федерального закона от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей редакции)

Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения.

Суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков подлежат зачету (возврату) ответственному участнику этой группы в порядке, установленном настоящей статьей.

(абзац введен Федеральным законом от 16.11.2011 N 321-ФЗ)

В случае прекращения действия договора о создании консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков, не подлежащие зачету (незачтенные) в счет имеющейся по этой группе недоимки, подлежат зачету (возврату) организации, являвшейся ответственным участником консолидированной группы налогоплательщиков, по ее заявлению.

(абзац введен Федеральным законом от 16.11.2011 N 321-ФЗ)

Возврат ответственному участнику консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль по консолидированной группе налогоплательщиков не производится при наличии у него недоимки по иным налогам или задолженности по пеням, а также по штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом.

(абзац введен Федеральным законом от 16.11.2011 N 321-ФЗ; в ред. Федерального закона от 29.11.2021 N 379-ФЗ)

(см. текст в предыдущей редакции)

10. В случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением срока, установленного пунктом 6 настоящей статьи, и с учетом особенностей, предусмотренных пунктом 8.1 настоящей статьи, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата.

Проценты, начисленные налоговым органом в соответствии с настоящим пунктом на дату вынесения решения о возврате суммы излишне уплаченного налога, подлежат уплате налогоплательщику на основании такого решения без заявления налогоплательщика об уплате процентов.

(абзац введен Федеральным законом от 23.11.2020 N 374-ФЗ)

В иных случаях проценты, начисленные налоговым органом в соответствии с настоящим пунктом, подлежат уплате налогоплательщику по заявлению налогоплательщика.

(абзац введен Федеральным законом от 23.11.2020 N 374-ФЗ)

11. Территориальный орган Федерального казначейства, осуществивший возврат суммы излишне уплаченного налога, уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств.

12. В случае, если предусмотренные пунктом 10 настоящей статьи проценты уплачены налогоплательщику не в полном объеме, налоговый орган принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику сумм излишне уплаченного налога, в течение трех дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращенных налогоплательщику денежных средств.

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат оставшейся суммы процентов, оформленное на основании решения налогового органа о возврате этой суммы, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата.

13. Зачет или возврат суммы излишне уплаченного налога и уплата начисленных процентов производятся в валюте Российской Федерации.

13.1. Суммы денежных средств, уплаченные в счет возмещения ущерба, причиненного бюджетной системе Российской Федерации в результате преступлений, предусмотренных статьями 198 — 199.2 Уголовного кодекса Российской Федерации, не признаются суммами излишне уплаченного налога и зачету или возврату в порядке, предусмотренном настоящей статьей, не подлежат.

(п. 13.1 введен Федеральным законом от 30.11.2016 N 401-ФЗ)

14. Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм излишне уплаченных авансовых платежей, сборов, страховых взносов, пеней и штрафов и распространяются на налоговых агентов, плательщиков сборов, плательщиков страховых взносов и ответственного участника консолидированной группы налогоплательщиков.

(в ред. Федеральных законов от 16.11.2011 N 321-ФЗ, от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

Положения настоящей статьи в отношении возврата или зачета излишне уплаченных сумм государственной пошлины применяются с учетом особенностей, установленных главой 25.3 настоящего Кодекса.

Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата суммы налога на добавленную стоимость, подлежащей возмещению по решению налогового органа, в случае, предусмотренном пунктом 11.1 статьи 176 настоящего Кодекса.

(абзац введен Федеральным законом от 23.07.2013 N 248-ФЗ)

Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм процентов, уплаченных в соответствии с пунктом 17 статьи 176.1 настоящего Кодекса.

(абзац введен Федеральным законом от 30.11.2016 N 401-ФЗ)

15. Факт указания лица в качестве номинального владельца имущества в специальной декларации, представленной в соответствии с Федеральным законом «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации», и передача такого имущества его фактическому владельцу сами по себе не являются основанием для признания излишне уплаченными сумм налогов, сборов, пеней и штрафов, уплаченных номинальным владельцем в отношении такого имущества.

(п. 15 введен Федеральным законом от 08.06.2015 N 150-ФЗ)

16. Правила, установленные настоящей статьей, применяются также в отношении сумм излишне уплаченного налога на добавленную стоимость, подлежащих возврату или зачету иностранным организациям — налогоплательщикам (налоговым агентам), указанным в пункте 3 статьи 174.2 настоящего Кодекса. Возврат суммы излишне уплаченного налога на добавленную стоимость таким организациям осуществляется на счет, открытый в банке.

(п. 16 введен Федеральным законом от 03.07.2016 N 244-ФЗ)

17. Правила о возврате сумм излишне уплаченных налогов, установленные настоящей статьей, применяются также в отношении возврата сумм ранее удержанного налога на прибыль организаций, подлежащих возврату иностранной организации в случаях, предусмотренных пунктом 2 статьи 312 настоящего Кодекса, с учетом особенностей, установленных настоящим пунктом.

Решение о возврате суммы ранее удержанного налога на прибыль организаций принимается налоговым органом в течение шести месяцев со дня получения от иностранной организации заявления о возврате ранее удержанного налога и иных документов, указанных в пункте 2 статьи 312 настоящего Кодекса.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Сумма ранее удержанного налога на прибыль организаций подлежит возврату в течение одного месяца со дня принятия налоговым органом решения о возврате суммы ранее удержанного налога.

Нужно ли возвращать переплату по налоговому вычету?

Переплата по налоговому вычету может возникнуть по ошибке налоговой службы либо самого налогоплательщика. Подобное случается редко, потому как сотрудники ФНС обязаны досконально проверять документы перед фактическим перечислением средств. Если же прецедент имеет место, то торопиться с возвратом переплаты не стоит. Необходимо дождаться от налоговиков официального решения, в котором будут указаны основания для подобного требования. Далее, следует действовать по обстоятельствам.

Налоговый вычет и его виды

Под налоговым вычетом понимают часть ранее уплаченного налога на доходы физлиц (НДФЛ), возвращаемую ФНС налогоплательщику в связи с понесенными им расходами по ряду направлений. Категории, по которым могут быть произведены траты и впоследствии осуществлен возврат, определены законодательством.

Существуют следующие группы вычетов:

-

. Вычет предоставляется при наличии детей, а также действует для отдельных категорий плательщиков. В частности, ликвидаторов аварии в Чернобыле, инвалидов ВОВ и граждан, получивших увечья в период прохождения службы, инвалидов 1 и 2 группы и других лиц. Такой вид вычета обычно оформляется через работодателя. . Возврат средств производится в зависимости от трат на получение образования, расходов на лекарственные препараты и медицинское обслуживание, а также вкладов в финансирование будущей пенсии и в благотворительность. . В этом случае вернуть 13% НДФЛ допускается при свершении каких-либо действий с объектами недвижимости (жилые и не жилые помещения, земля, какие-либо постройки). Вычет предоставляется в случае реализации имущества, его покупки, а также по процентам, выплаченным по ипотеке.

- Инвестиционные. Здесь идет речь о возврате средств с дохода при продаже ценных бумаг, а также с суммы, внесенной на личный инвестиционный счет в течение 3-х лет. Сюда же входит вычет с прибыли, полученной в результате сделок с ценными бумагами (акции, паи, облигации и прочее). . В этом случае под вычетом подразумевается льгота по налогу на доход предпринимателя. В категорию входят ИП, находящиеся на основном налоговом режиме, а также, нотариусы, юристы и прочие специалисты, зарабатывающие частной практикой. Вычет можно получить и с авторского вознаграждения, и по договорам подряда, оказания услуг и другим соглашениям гражданско-правового характера.

Важно понимать, что воспользоваться правом на вычет могут лишь те граждане, что вносят подоходный налог в размере 13%. А вот безработные граждане или, например, ИП, применяющие упрощенную схему налогообложения, такой возможностью не обладают.

Возможна ли переплата по вычету

Согласно правилам, ФНС перед перечислением вычета налогоплательщику обязана досконально проверить документы и информацию, имеющуюся в системе. Подобные действия считаются гарантией того, что при возврате не будет допущено каких-либо ошибок.

Но вот в реальности случаются прецеденты, когда по истечении некоторого промежутка времени налогоплательщику поступает звонок или приходит уведомление о том, что ранее предоставленный ему вычет оказался неверным. Соответственно суть подобного извещения заключается в требовании вернуть лишнюю сумму обратно.

И тут человек начинает сомневаться, а стоит ли вообще обращать внимание на такие звонки, правомерны ли они, и что делать, если налоговая потребовала вернуть вычет. На самом деле, решение проблемы зависит от сопутствующих факторов. Но, как показывает практика, вероятнее всего, средства потребуется вернуть.

О чем важно знать

Для начала стоит пояснить, что в Налоговом Кодексе нет статьи, предусматривающей взыскание средств с налогоплательщика в обратном порядке. То есть, если налоговая сама после проверки вернула человеку некую сумму, то требовать ее возврата она не вправе.

Но существуют исключения. Изначальное решение о перечислении вычета может быть отменено в нескольких случаях.

А именно:

- плательщик нарушил законодательство РФ (подлог документов, сговор с инспектором);

- гражданин совершал действия с неким умыслом;

- налогоплательщик сам допустил ошибку (внес неверные сведения в налоговую декларацию).

Если факт указанных обстоятельств имел место, то ФНС вправе запросить перечислить переплату по вычету. Но важно запомнить, что реагировать на какие-либо требования следует только после того, как со стороны налоговой поступит официальный документ, а не письмо или извещение, подписанное рядовым сотрудником. Вообще, это правило действует для всех случаев. Проще говоря, и тогда, когда ошибку допустили налоговики, и тогда, когда сам налогоплательщик предоставил неверные сведения.

Соответственно, важно запомнить — если из ФНС поступает звонок, в котором работник обозначенной организации сообщает, что по ранее выплаченному вычету была обнаружена переплата и требует перечислить деньги, то торопиться не стоит. В этом случае следует запросить официальное решение о необходимости возврата средств, причем подписанное руководителем налоговой. К тому же в бумаге должны быть четко обозначены причины, побудившие ФНС к предъявлению претензий.

А вот на устные просьбы реагировать не рекомендуется. Потому как если ошибка допущена налоговой, то здесь усматривается прямое намерение исправить собственный недочет без огласки.

Возвращать или нет

Итак, как уже было сказано, в НК РФ нет нормы, предусматривающей возврат средств, фактически перечисленных налоговой плательщику. То есть, вроде бы ФНС не имеет права требовать деньги.

Однако в этом случае госорганизация может сослаться на главу 60 Гражданского Кодекса о необоснованном обогащении и взыскать средства через суд. Разумеется, если сам налогоплательщик откажет в перечислении переплаты.

Здесь можно привести довольно известный пример о том, как некоторое время назад тремя служащими были приобретены объекты недвижимости в рамках ипотеки для военных. После чего эти же граждане обратились в ФНС с просьбой предоставить им вычет.

Налоговая, проверив документы и не найдя ошибок и каких-либо препятствий, одобрила операцию и вернула всем обратившимся НДФЛ. Но спустя целых 3 года (срок давности по взысканию средств) в ФНС обнаружили ошибку, которая была связана с тем, что имущественный вычет не может производиться с сумм, оплаченных средствами господдержки (статья 220 НК РФ, пункт 5). А военная ипотека как раз предоставляет деньги из бюджета. Проще говоря, налоговая сама допустила промах, но средства все-таки решила вернуть. Причем через суд.

Основанием для обращения послужила обозначенная выше глава ГК РФ о неосновательном обогащении. В итоге судебные инстанции, включая Верховный Суд, вынесли решение о взыскании вычета с тех самых военнослужащих. Однако люди не согласились и обратились дальше – в Конституционный Суд.

Последний, в свою очередь, постановил (Постановление № 9-П от 24 марта 2017 года), что люди должны вернуть деньги, которые по ошибке им выплатила ФНС несколько лет назад. Правда с учетом срока исковой давности.

Если подробнее, то в пользу плательщиков были приняты следующие решения:

- при получении денег от ФНС в результате ошибки последней, сумму следует вернуть, но без учета пени;

- при отсутствии нарушений законодательства со стороны плательщика, ФНС может взыскать переплату по вычету только в течение 3-х лет с момента проведения операции;

- суд обязан разбираться в причинах ошибки — имелся ли у налогоплательщика умысел либо он не знал о правилах в момент предоставления документов;

- срок давности определяется судом без заявления сторон.

Согласно тому же постановлению, если налоговая, проверив декларацию, ошибочно одобрила вычет – это неосновательное обогащение плательщика. Соответственно, при наличии каких-либо промахов со стороны ФНС, переплату следует возвращать, поскольку Конституционный Суд решил, что система неэффективна и полностью избежать ошибок невозможно.

Итоги

Если обобщить все вышесказанное, то суть такова – если ФНС требует вернуть переплату по вычету, и налицо ошибка (налоговой или гражданина), то лучше всего это сделать. Но только после того, как на имя налогоплательщика поступит официальное решение с указанием причин подобного требования.

Если же вычет получен законно, ошибок в документах нет и сам налогоплательщик в этом уверен (причем лучше всего дополнительно разбираться в нюансах законодательства), то опасаться нечего. Такой вычет никто отменить не может.

Стоит помнить и о следующем:

- если вычет был перечислен более 3-х лет назад, налоговая не может потребовать его возврата, даже если выявит ошибку;

- если деньги не вернуть мирно, ФНС обратится в суд и взыщет сумму через приставов.

Правда если сумма достаточно велика, можно обратиться в ФНС с просьбой о рассрочке выплаты. Если налоговая откажет и начнет взыскание через суд, то деньги будут удерживаться из заработной платы, причем не единоразово, а по частям.

Вообще ходят слухи о том, что в НК РФ в ближайшем будущем будут внесены поправки о возврате переплаты по вычету. Но пока подобные корректировки находятся на уровне проектирования, и когда они обретут силу — неизвестно.

Если налоговая желает вернуть вычет либо переплату по нему, следует запросить официальное решение с указанными в нем причинами, обосновывающими подобное требование. При допущении ошибки налогоплательщиком либо самой ФНС – средства придется вернуть. Причем если этого не сделать, то структура, вероятнее всего, обратится в суд и взыщет сумму принудительно. А вот если доподлинно известно, что документы в порядке и вычет получен законно, то отменить его никто не вправе.

Как вернуть переплату по НДФЛ (налог на доходы) из налоговой

Переплата налога на доходы физлиц в бюджет может возникнуть по разным причинам. Но независимо от того, из-за чего она образовалась, основная сложность при ее возврате заключается в том, что организация не считается плательщиком этого налога. Она выступает в качестве налогового агента. А плательщиками являются сотрудники организации, получающие от нее доход.

Поэтому процедура возврата НДФЛ из бюджета строго регламентирована и отличается от общего порядка возврата налогов. Зачет переплаты по НДФЛ тоже сопряжен с трудностями – сделать это удастся не всегда. Обо всем по порядку – в нашей статье.

Когда возникает переплата

Переплата по НДФЛ в бюджет может образоваться в двух случаях.

Первый случай. Организация удержала из дохода сотрудника больше положенного. Например – из-за того, что бухгалтер неправильно рассчитал облагаемую базу или неверно применил вычеты по НДФЛ, либо работник не вовремя представил в бухгалтерию подтверждающие документы на вычет, и т.п. Эту же (излишне удержанную) сумму и заплатили в бюджет. В данном случае речь идет об излишне удержанном НДФЛ из доходов налогоплательщика.

Второй случай. Организация рассчитала и удержала НДФЛ правильно. Но в бюджет перечислила больше, чем нужно. Это может произойти, например:

- из-за ошибки бухгалтера при оформлении платежного поручения на уплату налога;

- из-за того, что налог заплатили раньше срока (до того, как выплатили работникам доход и удержали из него НДФЛ). В этом случае получается, что возникает переплата за счет собственных средств организации, а не налогоплательщика.

Как вернуть переплаченный налог

Порядок возврата налога зависит от того, по какой причине возникла переплата.

Ситуация 1. Переплата НДФЛ образовалась из-за того, что налог был излишне удержан из доходов сотрудника.

Правила возврата НДФЛ в этой ситуации установлены статьей 231 НК РФ. Алгоритм действий – следующий.

Обнаружив излишне удержанный налог, организация обязана сообщить об этом сотруднику в течение 10 дней (п.1 ст. 231 НК РФ). Форма и способ сообщения о наличии переплаты по НДФЛ законодательством не предусмотрены. Поэтому налоговый агент вправе направить налогоплательщику сообщение в произвольной форме. Такие разъяснения содержатся в письме Минфина России от 16.05.2011 № 03-04-06/6-112.

Выявить излишне удержанный налог работник может и самостоятельно.

Независимо от того, кто обнаружил переплату (бухгалтер или сотрудник), работник пишет на имя руководителя организации заявление на возврат НДФЛ. Именно этот документ и будет являться основанием для возврата налога. Составить его можно в произвольной форме. Например, так:

Переплату по НДФЛ организация должна перечислить сотруднику в течение трех месяцев со дня получения от него заявления. Основание – пункт 1 статьи 231 НК РФ. Здесь нужно обратить внимание на два важных момента.

Во-первых, излишне удержанную сумму НДФЛ можно только перечислить на банковский счет работника – возвращать налог наличными нельзя (п. 1 ст. 231 НК РФ). Причем это правило действует независимо от того, какой порядок выплаты зарплаты установлен в организации – наличными из кассы или «безналом» на карты сотрудников.

Во-вторых, нужно строго соблюдать сроки возврата излишне удержанного налога работнику. Если в течение положенного срока (трех месяцев) организация не вернет сотруднику переплату, то на сумму невозвращенного налога она должна будет начислить проценты за каждый день просрочки. Проценты начисляются по ставкам рефинансирования, действовавшим в дни нарушения срока возврата. Такой порядок предусмотрен абзацами 3–5 пункта 1 статьи 231 НК РФ.

Статья 231 НК РФ четко устанавливает источники, за счет которых можно вернуть НДФЛ сотруднику. А именно – это предстоящие платежи по НДФЛ, удержанному и подлежащему перечислению в бюджет:

- из доходов того же работника, у которого излишне удержали налог;

- из доходов других налогоплательщиков, по отношению к которым организация выступает налоговым агентом.

Пример 1

Бухгалтер по ошибке излишне удержал НДФЛ с выплат менеджеру Степанову за август 2019 года. Сумма излишне удержанного налога составила 1300 руб. Ошибка была обнаружена в сентябре 2019 года. Общая сумма НДФЛ, удержанная из зарплаты всех сотрудников организации за сентябрь, составила 130 000 руб. Из этой суммы бухгалтер перечислил в бюджет только 128 700 руб. Разница в размере 1300 руб. была перечислена на банковский счет, указанный Степановым в заявлении на возврат излишне удержанного НДФЛ.

И только если указанных платежей недостаточно для того, чтобы вернуть НДФЛ налогоплательщику в положенный срок, организация обращается в налоговую инспекцию за возвратом налога из бюджета (п.1 ст. 231 НК РФ). Для этого в ИФНС нужно подать заявление о возврате налога, форма которого утверждена Приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (Приложение № 8). Представить документ в инспекцию необходимо в течение 10 дней со дня получения заявления от сотрудника.

К заявлению нужно приложить:

- выписку из налогового регистра по НДФЛ о доходах сотрудника;

- копию заявления сотрудника (с указанием причины образования переплаты, даты ее возникновения и суммы);

- копию справки по форме 2-НДФЛ по состоянию на дату обращения за возвратом;

- данные о расчетах с бюджетом по НДФЛ начиная с того года, за который был произведен перерасчет налога.

В качестве документа, подтверждающего данные о расчетах с бюджетом по НДФЛ, можно представить выписку по счету 68 субсчет «Расчеты с бюджетом по НДФЛ». Сумма начислений по кредиту этого счета должна быть сторнирована на сумму переплаты налога (чтобы была видна сумма переплаты).

Такой вывод следует из положений пункта 1 статьи 231 НК РФ.

Возвращать переплату по НДФЛ организации – налоговому агенту налоговая инспекция будет в общем порядке, который установлен статьей 78 НК РФ.

Так, решение о возврате переплаты (или отказе в этом) инспекция должна принять в течение 10 дней:

- со дня получения заявления от организации, если сверка расчетов с бюджетом не проводилась;

- со дня подписания акта сверки, если сверка была.

Такой порядок предусмотрен пунктом 8 статьи 78 НК РФ.

Известить организацию о своем решении (согласии на возврат или отказе) инспекция обязана в течение 5 дней со дня принятия решения (п. 9 ст. 78 НК РФ). Форма решения о возврате и форма решения об отказе в возврате излишне уплаченного налога утверждены приказом ФНС России от 14.02.2017 № ММВ-7-8/182@.

Вернуть переплату налоговая инспекция обязана в течение одного месяца с того дня, как получила заявление от организации (п. 6 ст. 78 НК РФ).

Ожидая поступления средств из бюджета на свой расчетный счет, организация – налоговый агент вправе вернуть сотруднику излишне удержанную сумму НДФЛ за счет собственных средств (абз. 9 п.1 ст. 231 НК РФ).

Ситуация 2. Переплата по НДФЛ образовалась из-за того, что организация перечислила в бюджет налог в большей сумме, чем положено. При этом налог с доходов сотрудников был рассчитан и удержан верно.

В данном случае переплаченные в бюджет деньги можно вернуть на банковский счет организации.

Для этого нужно подать в налоговую инспекцию заявление по форме, которая утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (Приложение 8). К нему нужно приложить платежное поручение на уплату налога и выписку из регистра по НДФЛ. Эти документы подтвердят, что лишние суммы были уплачены в бюджет.

Такой вывод следует из статьи 78 НК РФ и письма Минфина России от 23.11.2017 № 03-04-05/77502.

Получив комплект документов, ИФНС будет возвращать переплату по общей процедуре, которая прописана в статье 78 НК РФ.

Правда, здесь может возникнуть одна сложность.

Она связана с тем, что НДФЛ работодатель платит не за себя, а за своих сотрудников. Именно они являются налогоплательщиками, а организация выступает как налоговый агент.

Обязанность перечислить НДФЛ в бюджет появляется у налогового агента только после того, как налог был удержан из доходов налогоплательщика. И только в пределах той суммы, которая была фактически удержана. А удержать сумму налога можно лишь при фактической выдаче зарплаты из кассы или при переводе на банковский счет сотрудника (письма Минфина от 13.02.2019 № 03-04-06/8932, от 01.02.2016 № 03-04-06/4321, от 10.07.2014 № 03-04-06/33737, ФНС от 25.07.2014 № БС-4-11/14507).

Перечислять налог в бюджет за счет собственных средств налоговые агенты не вправе. Делать это прямо запрещает пункт 9 статьи 226 НК РФ.

Вот и получается, что раньше, чем организация выплатила доход, перечислить НДФЛ в бюджет невозможно. Поэтому, если налоговый агент заплатил налог в бюджет больше, чем удержал, или перечислил НДФЛ раньше срока, налоговые инспекторы не считают такие суммы ни авансовым платежом, ни излишне уплаченным налогом. Они рассматривают их как ошибочный платеж.

Такой вывод следует, в частности, из Письма ФНС России от 06.02.2017 № ГД-4-8/2085@.

По этим причинам, как показывает практика, некоторые инспекции не принимают утвержденную форму заявления на возврат налога. В этом случае, чтобы вернуть переплату по НДФЛ, можно заполнить заявление в произвольной форме. Например, так:

Когда можно зачесть переплату по НДФЛ

НДФЛ является федеральным налогом.

По общему правилу, переплату по федеральному налогу можно зачесть:

- в счет погашения недоимки (задолженности по пеням, штрафам) по другим федеральным налогам;

- в счет предстоящих платежей по тому же или другим федеральным налогам.

Основание – статья 78 НК РФ.

Однако и здесь есть нюансы.

Если переплата по НДФЛ образовалась из-за того, что налог был излишне удержан из доходов налогоплательщиков, то зачесть такую переплату в счет других федеральных налогов (например, НДС или налога на прибыль) не получится. Чиновники считают, что нельзя зачесть переплату, которую организация излишне удержала у налогоплательщика в качестве налогового агента, в счет обязательств по тем налогам, которые она платит как налогоплательщик. Об этом сказано, в частности, в Письме Минфина от 22.01.2018 № 03-02-07/1/3224.

Таким образом, в данной ситуации возможен единственный выход – возвращать излишне удержанный НДФЛ по процедуре, которая установлена статьей 231 НК РФ (она была рассмотрена выше).

Если организация без ошибок исчислила и удержала НДФЛ, но в бюджет перечислила больше, чем положено (или заплатила налог за счет собственных средств досрочно), то правила такие.

Зачесть переплату в счет будущих платежей по НДФЛ в данном случае не удастся. Ведь, как уже было сказано, такая переплата будет считаться ошибочным платежом (а не суммой НДФЛ, уплаченной налоговым агентом). Стало быть, зачесть такой платеж в счет НДФЛ – нельзя. Об этом сказано в Письме ФНС России от 06.02.2017 № ГД-4-8/2085@.

А вот зачесть этот ошибочный платеж в счет других федеральных налогов, которые организация платит как налогоплательщик, – вполне возможно. Например, его можно зачесть в счет недоимок или будущих платежей по НДС или налогу на прибыль (Письмо ФНС России от 06.02.2017 № ГД-4-8/2085@). Чтобы зачесть переплату по НДФЛ в другие налоги, в налоговую инспекцию нужно подать заявление по форме, которая утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@. К заявлению нужно приложить платежное поручение и выписку из регистра по НДФЛ.

Пример 2

13 августа бухгалтер удержал и заплатил НДФЛ с зарплаты работников за июль. Сумма удержанного налога составила 20 000 руб. По ошибке, в бюджет было перечислено больше, чем удержано. Сумма платежа по НДФЛ составила 32 000 руб. Организация решила зачесть переплату в сумме 12 000 руб. в счет предстоящих платежей по НДС за III квартал 2019 года. Для этого бухгалтер подал в налоговую инспекцию заявление на зачет.

Подведем итог. Ошибки при исчислении НДФЛ, подлежащего уплате в бюджет, возможны на любой стадии этого процесса. Так, бухгалтер может неверно удержать налог – неправильно рассчитав налоговую базу или некорректно применив вычеты по НДФЛ. Но даже если налог удержан правильно – никто не застрахован от ошибок при его перечислении. Процесс возврата НДФЛ из бюджета достаточно трудоемкий и длительный.

Тогда риск возникновения переплат по НДФЛ вследствие ошибки в расчете или платежном поручении будет практически исключен. Уникальная система многоуровневого контроля, которую мы внедрили, позволяет исключить ошибки на любой стадии процесса. Все рутинные операции автоматизированы. Помимо этого, ежедневный аудит качества учета осуществляет программа «Электронный аудитор», созданная нашими IT-специалистами на базе программного продукта 1С.

Но даже если случится маловероятное – по вине наших специалистов у клиента возникнет переплата НДФЛ – ответственность за финансовые риски несет наша компания, и все потери клиента будут компенсированы 1C-WiseAdvice. Это является страховым случаем в рамках эксклюзивного полиса страхования профессиональной ответственности.

Налоговый вычет за проценты по ипотеке

Купив квартиру или другую жилую недвижимость в ипотеку, заёмщик получает право на возврат части переплаты. Чтобы им воспользоваться, нужно подать заявление на имущественный вычет. Вернуть подоходный налог по этому основанию можно только один раз за всю жизнь, в отношении одного объекта. К расчёту принимаются суммы переплаты до 3 млн рублей. Если лимит не израсходован в отношении одного объекта, перенести остаток на другой не получится, поэтому перед подачей заявления нужно всё посчитать.

Имущественный вычет при ипотеке

Имущественный вычет представляет собой сумму, на которую снижается размер налогооблагаемой базы для исчисления подоходного налога (НДФЛ). Если налог на доходы физлица уже уплачен, деньги возвращаются налогоплательщику. Право на возврат части процентов, выплаченных по договору ипотечного кредитования, есть у каждого заёмщика, его супруга и созаёмщика (при их наличии).

Нужна помощь в выборе?

Специалисты Выберу.ру помогут подобрать выгодный продукт для ваших целей!

Нужна помощь в выборе?

Оставьте контактные данные, и мы подберем выгодный продукт для вас

Спасибо!

Специалисты Выберу.ру свяжутся с вами в ближайшее время

Плательщики НДФЛ — физические лица, они работают и получают официальную зарплату или имеют другие доходы на территории РФ, с которых платят налог по ставке 13%. За год выплачивается солидная сумма, но её можно вернуть, снизив размер налогооблагаемой базы на суммы вычетов, полагающихся гражданину.

Вернуть переплату по ипотеке могут лица, которые купили квартиру в ипотеку или оформляли кредит на строительство, реконструкцию, ремонт и отделку жилья. Проценты по ипотеке возвращаются, если заёмщик понёс расходы на их уплату.

Обратите внимание! Расходы на отделку засчитываются, если жильё куплено с черновой отделкой в новостройке, а не на вторичном рынке.

Возврат процентов по ипотеке в налоговой

Реализовать свои права на вычет НДФЛ по уплаченным процентам можно через налоговую инспекцию. Для этого нужно подать декларацию 3-НДФЛ и другие документы. В установленный срок сумма будет перечислена на счёт заёмщика. Налогооблагаемая база снижается на сумму имущественного вычета по процентам за ипотечный кредит, а заявитель получает 13% от этой суммы.

Пример:

Гражданин выплатил в виде процентов 1 млн рублей. Он получит 130 тыс. руб., что составляет 13% от 1 млн руб.

Право на перерасчёт налогооблагаемой базы возникает, когда получены документы, подтверждающие, что заявитель — собственник недвижимости. Это может быть выписка из ЕГРН, а при покупке по договору долевого участия — акт приёма-передачи.

Получать проценты, выплаченные за ипотечный кредит, можно не только через налоговую инспекцию, но и через работодателя. В этом случае необязательно ждать окончания года, чтобы подать заявление.

Кредит должен быть целевым: на покупку или строительство квартиры, дома, на отделку жилья в новостройке и т. д.

Важно! Вернуть переплату по потребительскому кредиту не удастся, но по нему можно получить основной налоговый вычет, который предоставляется на сумму фактически понесённых расходов на покупку жилья (без учёта переплаты).

Какую сумму можно получить

Если жильё куплено до 1 января 2014 года, можно оформить имущественный вычет на всю сумму переплаты, перенести остаток на другой объект недвижимости не получится. С 1 января 2014 г. действует новый порядок расчёта: получение вычета по процентам при покупке квартиры возможно на сумму до 3 млн руб., и гражданин получит 13% от неё. Неизрасходованный остаток можно переносить на следующие годы, и так до тех пор, пока не закончится лимит.

Независимо от того, когда куплена квартира, учитываются все погашенные проценты, но право на вычет возникает только после получения документов, подтверждающих, что заявитель владеет объектом.

Пример:

В 2010 г. гражданин оформил ипотеку на 10 млн руб. и купил квартиру за 15 млн руб. Жильё куплено до 1 января 2014 г., поэтому покупатель имеет право претендовать на возврат всей суммы переплаты. С 2011 до 2020 г. он уплатил банку 4 млн руб. в виде процентов по ипотеке. Налоговая перечислит на счёт 520 000 (4 000 000 х 13%).

Но если реальная стоимость квартиры меньше, чем сумма, на которую была оформлена ипотека, при расчёте будет учитываться только фактическая цена. Уплаченные проценты будут рассчитываться пропорционально, с учётом соотношения между суммой ипотечного кредита и стоимостью покупки.

Обратите внимание! Максимальная сумма, на которую возможно уменьшение налогооблагаемой базы по этому основанию, составляет 3 млн руб. Но её можно возвращать в течение неограниченного количества лет — законодательных ограничений по срокам нет.

Если квартира была куплена в браке, претендовать на возврат суммы, уплаченной банку в качестве переплаты по ипотечному кредиту, могут оба супруга. Ограничение составляет 3 млн для каждого, т. е. можно вернуть 6 000 000 х 13% = 780 000 руб.

Чтобы получить вычет, после того как куплена квартира, супруги должны составить заявление о распределении сумм, уплаченных в банк в виде процентов по ипотечному кредиту.

Пример:

Ивановы купили квартиру за 8 млн руб. и заплатили уже 3 млн руб. процентов. По основному вычету каждый может вернуть 260 тыс. руб., по ипотечным процентам — 390 тыс. руб. Сейчас можно оформить возврат, разделив сумму в любой пропорции, или кто-то один может получить налоговый вычет на всю сумму (3 млн руб.). Если супруги разделят сумму, второй раз они уже не смогут реализовать право на получение возмещения НДФЛ при покупке жилья, т. к. возвращать проценты можно только по одному объекту за всю жизнь.

Важно! Второй супруг имеет право вернуть уплаченный налог, даже если его имя не указано в договоре купли-продажи, потому что имущество, приобретённое в браке, считается общей собственностью супругов, независимо от того, на кого из них оформлена ипотека.

Когда можно оформить налоговый вычет по процентам

Подавать заявление на снижение налогооблагаемой базы по НДФЛ можно в следующем году за тем, когда квартира была оформлена в собственность.

Пример:

В 2019 г. гражданин получил выписку из ЕГРН. В 2021 г. он может подать в налоговую инспекцию декларацию 3-НДФЛ и другие документы, необходимые для получения налогового вычета.

Чтобы получить вычет через работодателя, не нужно ждать, пока закончится год. Можно сразу собрать документы, подать их в ФНС и получить уведомление, которое затем нужно передать в бухгалтерию по месту работы. Удержание НДФЛ будет приостановлено до исчерпания лимита, и также будут возвращены суммы, удержанные с начала года, если в эти месяцы заёмщик платил проценты по ипотечному кредиту.

Можно получить возврат части переплаты, которую заёмщик выплатил до возникновения права собственности. Эти суммы тоже учитываются, но подавать документы на возмещение НДФЛ можно только после получения акта приёма-передачи или выписки из ЕГРН.

Обратите внимание! В декларации указываются только суммы фактически уплаченного налога за предыдущие периоды. Подача декларации НДФЛ за 2022 год — в 2023 году.

Как получить налоговый вычет по ипотеке

Для получения имущественного вычета нужно последовательно выполнить такие действия:

- оформить квартиру в собственность;

- подать документы в налоговую инспекцию — лично или через сайт ФНС (в личном кабинете налогоплательщика указан список того, что нужно предоставить);

- дождаться результатов проверки и перечисления денег на счёт.

Если жильё куплено после 1 января 2014 года, размер возмещения не может превышать 390 тыс. руб., что составляет 13% от 3 млн руб., даже если фактически сумма переплаты больше.

Когда подавать заявление

Подавать заявление можно по окончании налогового периода, а для получения возмещения через работодателя — в любой месяц после того, когда заёмщик оформил право собственности на купленное жильё.

Какие документы нужны

Перечень документов для оформления имущественного вычета:

- Свидетельство о государственной регистрации права на объект. При покупке дома с участком предоставляются свидетельства о праве собственности на дом и на участок. При покупке по договору долевого участия — акт приёма-передачи квартиры.

- Платёжные документы (копии). Это справки из банка об уплаченных процентах, выписки из лицевого счёта, подтверждающие расходы заёмщика на обслуживание кредита.

- Копия свидетельства о браке, если жильё купили супруги или один из них. Также нужно составить письменное соглашение супругов о том, как они распределили сумму возмещения между собой.

- Налоговая декларация 3-НДФЛ. Она заполняется за предшествующий налоговый период. Декларацию и остальные документы нужно подать в налоговую инспекцию по месту жительства.

Обратите внимание! С 2022 года подать заявление на вычет можно в упрощённой форме — на сайте ФНС. При таком способе обращения не придётся загружать подтверждающие документы и заполнять декларацию 3-НДФЛ.

Как быстро придут деньги

По новым правилам, если заёмщик подаёт заявление через личный кабинет налогоплательщика на сайте ФНС, он может получить деньги в 2 раза быстрее, чем при личном визите в налоговую инспекцию с пакетом документов.

Срок, отведённый законодателем на камеральную проверку, составляет 30 дней. Отсчёт ведётся с того дня, когда было подано заявление. В течение следующих 15 дней деньги поступят на счёт заявителя или обоих супругов.

Заключение

При покупке квартиры в ипотеку заёмщик может вернуть часть уплаченных процентов. Вычет предоставляется на сумму до 3 млн руб. включительно, если недвижимость была куплена после 1 января 2014 г., и на всю сумму переплаты — при покупке раньше этой даты. Воспользоваться правом на возмещение НДФЛ можно только один раз в течение всей жизни, в отношении одного объекта. Расходовать лимит возмещения можно в течение всего времени, пока заёмщик выплачивает проценты. Для упрощения процедуры возврата лучше подавать заявление на сайте ФНС, в личном кабинете налогоплательщика.

Вопросы-ответы

Вычет не предоставляется, если:

- недвижимость куплена у взаимосвязанных лиц (работодатель, ближайшие родственники);

- ранее гражданин уже использовал право на возврат НДФЛ с суммы процентов, уплаченных по ипотечному кредиту;

- ипотека и проценты по ней погашаются за счёт государственных средств;

- если сумма налогооблагаемого дохода, с которого заёмщику вернули НДФЛ, уже достигла 3 млн руб.

Созаёмщик имеет право на возврат НДФЛ. Чтобы им воспользоваться, нужно предоставить в ФНС паспорт, выписку из ЕГРН, кредитный договор, 2-НДФЛ, 3-НДФЛ, выписку из банка, подтверждающую платежи, и свидетельство о браке (для тех, кто состоит в браке).

При рефинансировании право на возмещение уплаченного НДФЛ сохраняется, только если в новом договоре прямо указана цель кредитования — рефинансирование первоначального ипотечного кредита/займа.

Новые правила при возврате сумм переплат по налогам

Начиная с четвертого квартала 2020 года будет изменен порядок возвращения излишне уплаченных сумм налога, а также взаимозачета между разными статьями. Особенно внимательно к нововведениям необходимо отнестись предприятиям малого и среднего бизнеса, которым в период пандемии коронавирусной инфекции было позволено не уплачивать налоги за II квартал.

Как образуется переплата у предприятия и как про нее узнать

Как правило, переплата по налогу возникает из-за ошибок, допущенных бухгалтером во время заполнения платежного поручения или декларации, или же при уплате налога не были учтены ранее уплаченные авансовые платежи.

В 2020 году переплата может возникнуть из-за возникшего права освобождения от уплаты за II квартал. Подробнее в статье: «Путин подписал закон о списании налогов за II квартал 2020 года».

В предыдущие годы узнать об остатках по налогам, сборам и пеням организация могла исключительно из акта сверки, который нужно было заказывать в инспекции. Но начиная с IV квартала 2020 года в обязанности налоговой инспекции будет вменено сообщать налогоплательщикам об образовавшейся переплате по какому-либо налогу или сбору. Причем уведомить инспекторы должны в течение 10 дней с момента обнаружения данной переплаты.

Как поступить с выявленной переплатой

В соответствии со ст. 21 НК РФ распорядиться суммой переплаты можно следующим образом:

- оформить заявление на возврат средств на лицевой счет организации

- сохранить переплату в счет предстоящих платежей по соответствующему налогу

- в заявительном порядке учесть данную сумму для погашения задолженностей по прочим налогам, штрафам, пеням

Ныне действующие требования не позволяют производить зачет выявленных средств между налогами разного уровня. Так переплата, установленная на федеральном уровне, может быть использована к налогам только этого уровня, например, НДС или налог на прибыль.

Еще одним нововведением будет тот факт, что организации позволят вернуть деньги на свой расчетный счет только при условии отсутствия задолженностей перед бюджетом.

Правила, которые вступят в силу с 1 октября 2020 года:

Контур.Фокус — быстрая проверка контрагента!

- выявленную переплату можно будет использовать для погашения существующих задолженностей или направить в счет будущих платежей по любым налогам, сборам, пеням независимо от уровня бюджета. Например, переплату по НДС можно направить на погашения задолженности по транспортному налогу

- наличие задолженности по любому налогу независимо от уровня бюджета не позволит организации вернуть сумму переплаты на свой лицевой счет

В какие сроки необходимо обратиться в инспекцию с заявлением

Организация имеет право обратиться в налоговую инспекцию с заявлением на возврат или зачет выявленных сумм в течение 3 лет с момента обнаружения образовавшейся суммы. Таким моментом будет считаться дата фактического осуществления платежа в бюджет. Однако, здесь существуют ограничения и оговорки.

Если переплата создалась по причине излишне уплаченных авансовых платежей по определенному налогу. То срок, с которого начнется отсчет в 3 года, начинается с момента подачи соответствующей годовой декларации.

Если организация не успела обратиться с заявлением в налоговую инспекцию в течение трехлетнего срока, то возврат будет возможен только в судебном порядке. Срок исковой давности по таким делам составляет 3 года. Отсчет будет идти с того времени, как организация узнала о возникшем праве на возврат излишне уплаченной суммы.

По новым правила, когда в обязанности налоговой инспекции входит уведомление налогоплательщика о суммах переплат, срок для обращения в суд начинается с момента получения такого уведомления.

Порядок возврата или зачета излишне уплаченных сумм

Контур.Норматив — справочно-правовая система!

Возврат или зачет не осуществляется системой в автоматическом режиме. Весь процесс запускается только с момента подачи соответствующего заявления налогоплательщиком. Рассмотрим порядок взаимодействия с налоговой инспекции.

- Налогоплательщику необходимо обратиться в территориальный орган ФНС с заявлением на сверку взаиморасчетов. Такое заявление можно подать лично на бумажном носителе, отправить почтой или же воспользоваться электронными системами по обмену данными, например, «Контур.Экстерн». Ответ инспекторы должны направить в течение 5 рабочих дней.

Если организация согласна с предоставленными остатками по налогам, сборам, пеням, то она подписывает данный акт и направляет соответствующий экземпляр обратно в инспекцию. В случае расхождения данных учета организации с представленными данными, необходимо указать, что «акт подписан с разногласиями».

Зачет и возврат налоговой переплаты с 2022 года

С 1 января 2022 поменялись правила возврата и зачета переплаты по налогам и взносам. Расскажем, как зачесть или вернуть деньги, излишне уплаченные в бюджет, и покажем образцы заявлений на возврат (зачет), заполненные в программе 1С.

Нормативное регулирование

Что изменилось в возврате (зачете) налогов

До 2022 года разрешалось зачитывать переплату по налогам только в счет налогов, а переплату по взносам — в счет взносов, уплачиваемых в бюджет того же фонда, где возникла переплата.

С 2022 года переплату по налогам можно зачитывать не только на налоги, но и в счет страховых взносов (п. 1 ст. 78 НК РФ). Тоже самое с переплатой по взносам — ее можно зачесть как в счет уплаты взносов, так и налогов.

Итак, направить переплату можно:

- на недоимки по другим налогам, взносам, сборам;

- на предстоящие платежи по налогам, сборам, взносам;

- на штрафы, пени.

Переплата в счет предстоящих платежей зачитывается по заявлению налогоплательщика (кроме случая переплаты по тому же налогу — см. Постановление АС Московского округа от 23.03.2022 N Ф05-35602/2021 по делу N А40-137187/2020). Погасить недоимку налоговики могут и самостоятельно (п. 5, п. 14 ст. 78 НК РФ). Однако если ИФНС утратила право на принудительное взыскание недоимки, она зачесть ее не сможет (Определение КС от 08.02.2007 N 381-О-П, п. 32 Постановления Пленума ВАС от 30.07.2013 N 57).

Как и раньше, вернуть на расчетный счет можно только ту часть переплаты, которая осталась после погашения всех долгов перед бюджетом и фондами. Возврат осуществляется только по заявлению налогоплательщика.

Как возникает переплата

Переплата образуется, если в бюджет уплачена сумма налога (или другого бюджетного платежа) большая, чем нужно по законодательным нормам. Причинами возникновения переплаты могут быть:

- неправильный расчет налогов, взносов, сборов;

- ошибки при заполнении платежек и деклараций;

- изменения в НК РФ, действие которых распространяется на прошлые периоды;

- сумма налога к уменьшению по итогам налогового периода;

- переход на другой режим налогообложения;

- задвоение списания по требованиям ИФНС и др.

«Виновником» возникновения переплаты может быть как плательщик (излишняя уплата), так и налоговый орган (излишнее взыскание). Во втором случае одновременно с возвратом переплаты налоговики обязаны выплатить проценты. Они начисляются со дня после излишнего взыскания по день возврата суммы на расчетный счет организации (абз. 1, 2 п. 5 ст. 79 НК РФ).

- самостоятельно уплаченная недоимка, признанная безнадежной к взысканию (п. 10 Постановления Пленума ВАС от 30.07.2013 N 57);

- налог и пени по нему, взысканные ФССП до вынесения судом решения об утрате права на взыскание (Письмо ФНС от 22.08.2014 N СА-4-7/16692);

- суммы, перечисленные в бюджет в возмещение ущерба, причиненного уклонением от уплаты налогов (п. 13.1 ст. 78 НК РФ).

Налогоплательщик, у которого возникла переплата, имеет право на ее своевременный зачет или возврат (пп. 5 п. 1 ст. 21 НК РФ). Это его право, а не обязанность (п. 6 ст. 78 НК РФ, Письмо Минфина от 12.04.2018 N 03-02-07/1/24222).

Как узнать о переплате

Обнаружить факт переплаты может сам плательщик (при аудите, инвентаризации) или налоговый инспектор. Если это сделали налоговики, они должны сообщить об излишней уплате в течение 10 рабочих дней со дня ее обнаружения (п. 3, 14 ст. 78 НК РФ).

А еще переплату можно выявить во время совместной сверки расчетов или увидеть в справке КНД 1160081.

Что делать с переплатой

Обнаружив переплату, можно (пп. 5 п. 1 ст. 21 НК РФ):

- вернуть ее на расчетный счет;

- зачесть в счет предстоящих платежей;

- погасить недоимки по другим платежам;

- заплатить пени, штрафы.

Зачет можно делать между налогами и взносами разных видов. Например, переплату по региональному налогу зачесть в счет федеральных, региональных и местных платежей (п. 1 ст. 78 НК РФ). Какие налоги к каким бюджетам относятся, закреплено в ст. 13-15 НК РФ.

По НДФЛ действует особый порядок зачета. Если переплата возникла из-за того, что в бюджет перечислена сумма НДФЛ большая, чем удержана, ее можно зачесть в счет (п. 1 ст. 78 НК РФ):

- недоимки по налогам, сборам, взносам;

- будущих платежей по другим налогам, сборам, взносам;

- долга по пени, а налоговым штрафам.

А вот зачесть излишне уплаченный НДФЛ в счет предстоящих платежей по НДФЛ не получится, поскольку уплата НДФЛ должна осуществляется из средств физлица, а не налоговых агентов (п. 1, 14 ст. 78 НК РФ, п. 9 ст. 226 НК РФ, Письма УФНС по г. Москве от 27.10.2020 N 19-19/164537@, ФНС от 06.02.2017 N ГД-4-8/2085@).

Если же причиной переплаты стало излишнее удержание НДФЛ у работника, эту сумму нужно ему вернуть.

Сроки для обращения за возвратом (зачетом) переплаты

Заявление о возврате или зачете денежных средств подается не позже 3 лет:

- с даты уплаты соответствующей суммы в бюджет — при излишнем перечислении (п. 7 ст. 78 НК РФ);

- с даты, когда стало известно о взыскании — при излишнем взыскании (п. 3, 9 ст. 79 НК РФ).

Самостоятельный зачет ИФНС делает не более чем за 3 года со дня уплаты суммы (п. 5 ст. 78 НК РФ).

Особые сроки устанавливаются для:

- переплат, образованных при перечислении авансов по налогам — в этом случае срок отсчитывается с даты подачи годовой налоговой декларации (Постановление Президиума ВАС от 28.06.2011 N 17750/10);

- переплат, оставшихся от предыдущего зачета — 3-летний срок подачи заявления о зачете (возврате) исчисляется с даты, когда ИФНС сделала зачет, сформировавший переплату (пп. 4 п. 3, п. 8 ст. 45 НК РФ, п. п. 7, 14 ст. 78 НК РФ, Постановление Президиума ВАС от 10.11.2011 N 8395/11).

В случае пропуска установленных сроков для возврата (зачета) переплату можно попробовать вернуть через суд. Срок исковой давности — 3 года с момента, когда налогоплательщик узнал или должен был узнать о своем праве на возврат средств (Письмо Минфина от 15.03.2019 N 03-02-08/16920).

Переплата при подаче уточненной декларации

Если переплата возникла в результате подачи уточненной декларации, то можно вернуть (зачесть) ее после завершения камеральной проверки (п. 2, 5 ст. 6.1 НК РФ, п. 2 ст. 88 НК РФ):

- в общем случае — 3 месяца;

- по НДС — 2 месяца.

Заявление можно направить одновременно с декларацией, но ответ налоговая даст в течение 10 рабочих дней со дня окончания проверки по поданной уточненной декларации, после отражения переплаты в КРСБ.

Этапы возврата или зачета переплаты

Шаг 1. Проведите сверку с ИФНС

Чтобы инициировать сверку расчетов, необходимо подать в ИФНС по месту учета заявление (пп. 11 п. 1 ст. 32 НК РФ). Рекомендуемая форма заявления утверждена Письмом ФНС 28.10.2020 N АБ-4-19/17644@, но можно составить его в произвольной форме.

При подключенной 1С-Отчетности сверку можно заказать прямо из помощника по уплате налога.

В течение 5 рабочих дней налоговики должны направить акт сверки. Его нужно проверить, подписать и передать в ИФНС.

Шаг 2. Сформируйте заявление о проведении зачета (возврата) переплаты

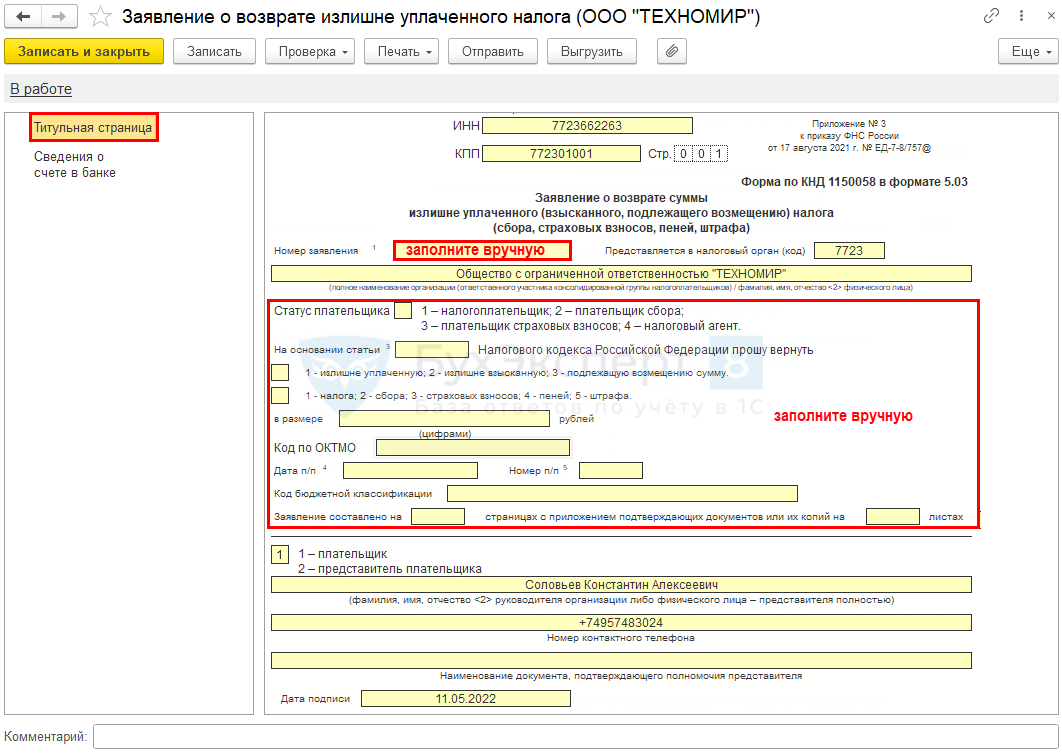

Формы заявлений о возврате и зачете налогов утверждены Приказом ФНС от 14.02.2017 N ММВ-7-8/182:

- Заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) — Приложение N 8 к приказу; Excel

- Заявление о зачете суммы излишне уплаченного (подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) — Приложение N 9. Excel

- пояснения, как образовалась переплата;

- подтверждение даты обнаружения переплаты;

- напоминание о начислении % на излишне взысканные суммы;

- первичку (платежки, отчетность, скрины, переписку).

Письмо ФНС РФ от 31.03.2016 N СА-4-7/5589

«…суды принимают «скриншоты» в качестве надлежащих доказательств, если они содержат определенные данные».

«…скриншот — это страницы в сети Интернет (снимок экрана, показывающий то, что видит пользователь на экране монитора), подтверждающие размещение информации, подлежащей раскрытию».

Шаг 3. Передайте заявление в налоговую

Направьте заявление в ИФНС по месту регистрации или по месту нахождения организации любым из способов:

- на бумажном носителе (лично/ценным письмом с описью вложения);

- в электронном виде по ТКС с усиленной ЭП;

- через ЛК на сайте ФНС.

Шаг 4. Ожидайте решения инспекторов

Решение о возврате (зачете) налоговики выносят в течение 10 рабочих дней с даты получения заявления, в такой же срок принимается решение об отказе (п. 6 ст. 6.1 НК РФ, п. 4-6, 8, 14 ст. 78 НК РФ).

Уведомить налогоплательщика о принятом решении инспекторы должны в течение 5 дней с даты принятия решения (п. 6 ст. 6.1 НК РФ, п. 9, 14 ст. 78 НК РФ).

Срок для возврата средств на расчетный счет — 1 месяц с даты получения заявления (п. 6, 14 ст. 78 НК РФ).

Переплата взносов на травматизм в ФСС

Для возврата переплаты по взносам на страхование от НС и ПЗ:

- проведите совместную сверку расчетов с ФСС (п. 4 ст. 26.12 Закона N 125-ФЗ);

- подайте заявление по форме 23 — ФСС (п. 11 ст. 26.12 Закона N 125-ФЗ, п. 1 Приказа ФСС от 17.11.2016 N 457) не позже 3 лет со дня излишней уплаты суммы взносов (п. 13 ст. 26.12 Закона N 125-ФЗ). Word

Переплату ФСС вернет в течение месяца со дня получения заявления (п. 11 ст. 26.12 Закона N 125-ФЗ).

Возмещение расходов на пособия из ФСС в 2022 году

Если переплата по взносам ВНиМ возникла в результате превышения суммы выплаченных пособий над суммой взносов до перехода на «прямые выплаты», после перехода:

- зачетная система выплаты пособий по ВНиМ, предусмотренная п. 2 ст. 431 НК РФ, не применяется;

- налоговые органы вправе отказать в возврате/зачете переплаты в порядке ст. 78 НК РФ, что подтверждается решениями арбитражных судов.

В такой ситуации следует обратиться за возмещением в территориальный орган ФСС с приложением подтверждающих документов.

Заявление о возврате налогов и взносов в 1С

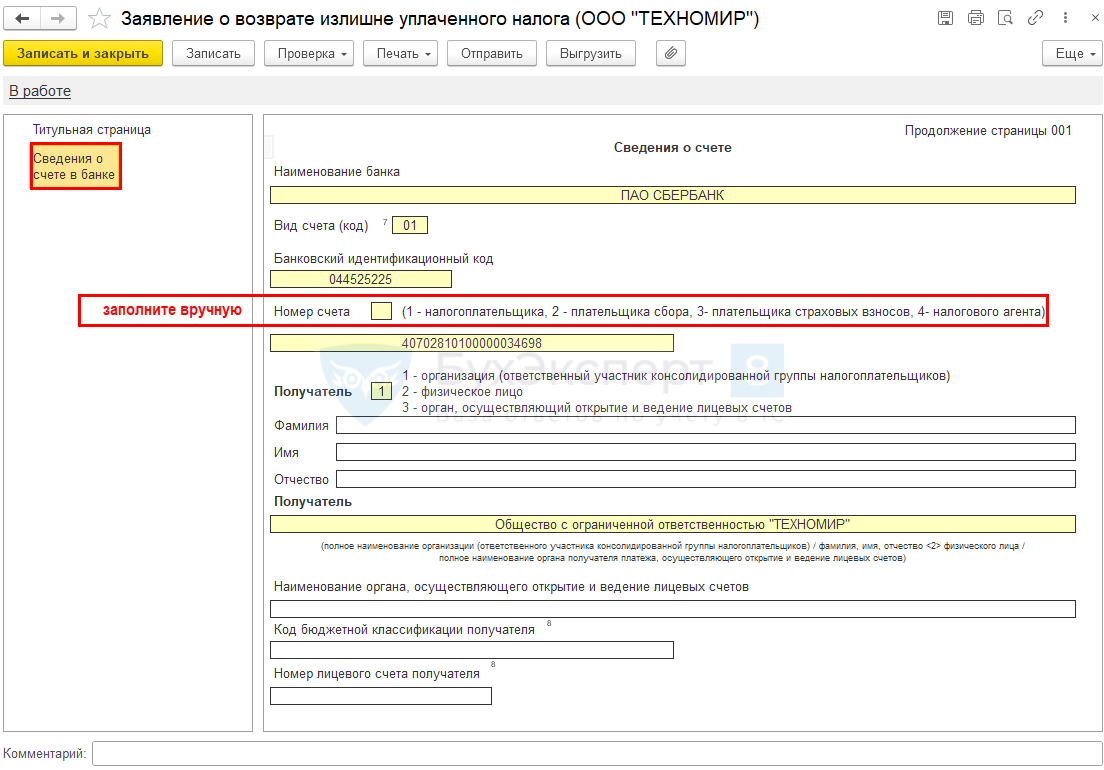

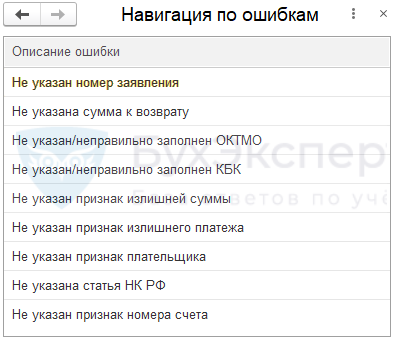

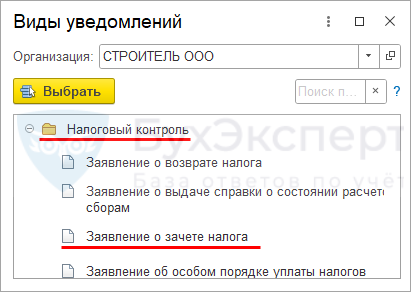

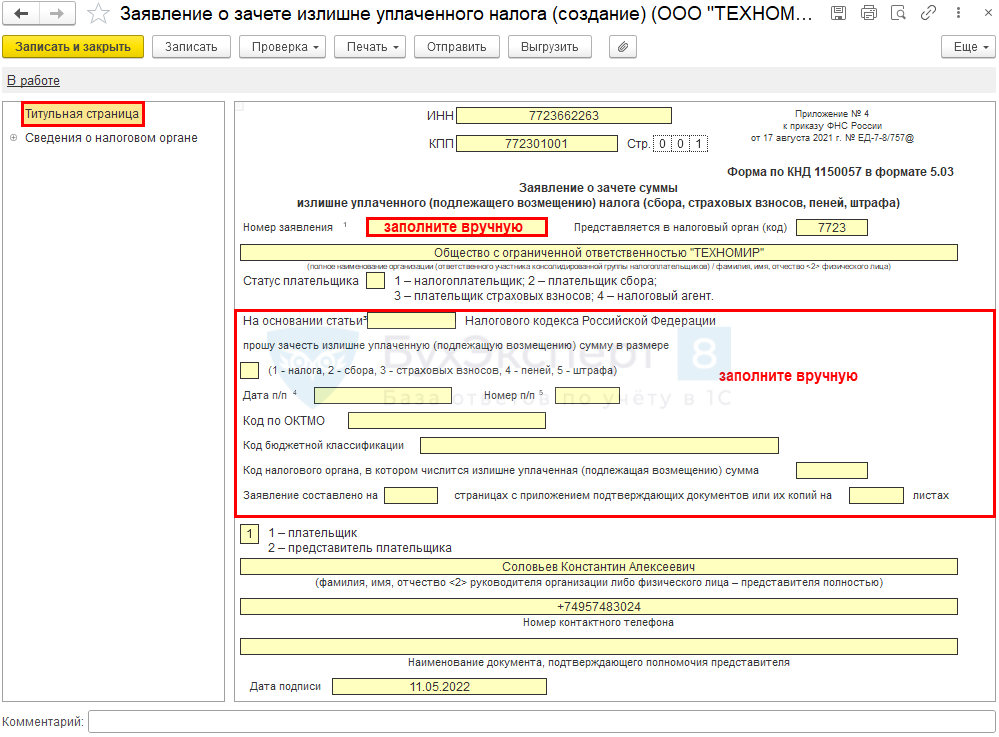

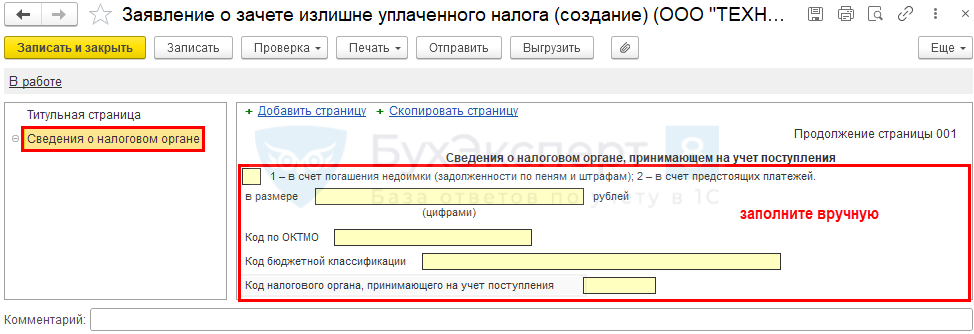

Заявление создайте из раздела Отчеты — Уведомления, сообщения и заявления — Налоговый контроль (с релиза 3.0.112).

Титульная страница