Банковские транзакции — это операции с деньгами. Виды транзакций

Слово «трансакция» пришло к нам лишь в конце девяностых годов. Это был период развития современной банковской системы и всеобщего компьютерного бума. Тогда в разговорной и литературной речи стало встречаться это понятие. И если с проблемами программистов обычные люди сталкиваются нечасто, с банками приходится иметь дело всем. Практически любые операции – от проверки состояния счёта до сложных внутрибанковских платёжных переводов – могут квалифицироваться, как транзакции. Это слово присутствует в банковских операциях едва ли не чаще, чем такие понятия, как «деньги» или «кредит». При этом мало кто из клиентов банка полностью понимает его суть.

Значение слова

Транзакции – это определённые процедуры взаимодействия каких-либо объектов за некий промежуток времени. Такие процедуры были сформированы программистами. Им присущ чёткий процедурный характер. Любая транзакция – это совокупность трёх непременных составляющих:

- запроса;

- выполнения;

- отчёта.

Процесс обычного проведения транзакции может быть довольно сложным, но результат этой процедуры имеет лишь два состояния. То есть транзакция может быть выполненной, или она не является таковой.

Банковские транзакции

Что значит слово «транзакция»? Какие процессы происходят, когда она совершается? Если быть точным, транзакции – это любые банковские операции, связанные с перемещением денежных средств. Но чаще всего этот термин используется при использовании электронных счётов. Или же он напрямую указывает на операции с банковскими картами.

Словосочетание «провести транзакции» означает операции с использованием электронного счёта. Сюда входит оплата коммунальных услуг, покупка товаров в магазине с помощью пластиковой карты, зачисление зарплат и стипендий и много других операций с деньгами.

Виды транзакций

В банковском деле различают операции двух видов:

- Онлайн-транзакции – это манипуляции с безналичными деньгами при помощи соединения с банковским центром в режиме реального времени. Самый наглядный пример – работа с терминалом.

- Офлайн-транзакции – это совершение банковской операции без непосредственного контакта участников. Например, зачисление зарплаты работникам. Со счёта организации списываются денежные средства, а работник лишь получает уведомление о пополнении баланса своего текущего счёта.

Чтобы лучше понять суть банковских транзакций, рассмотрим несколько их вариантов.

Перевод средств

Самый простой пример подобной операции – перевод между собственными счетами, получение или зачисление денег, внесение наличных через банкомат или терминал. Подобные операции обычно проводятся банком без комиссии. Сложнее обстоят дела с переводами между двумя разными лицами – в пределах одного финансового учреждения комиссия за перевод может достигать 3%. Если речь идёт о различных банках внутри страны – комиссия будет ещё выше. Самый дорогой перевод – в заграничные учреждения, поскольку, кроме комиссии, там часто взимается так называемая оплата за транзакцию.

Переводы

Переводы с одного счёта на другой иногда приводят к досадным ошибкам. Малейшая неточность в написании фамилии получателя может обернуться блокировкой манипуляции электронной системой безопасности. Решит проблему автоматическая транзакция. Это происходит, например, при зачислении средств на баланс получателя по номеру банковской карты. Так значительно понижается вероятность ошибки. В случае обнуления транзакции деньги просто возвращаются на баланс владельца. Правда, происходит это в течение десяти или пятнадцати календарных дней.

Если у отправителя отсутствует счёт в банке, можно воспользоваться сервисом денежных переводов. Самые известные международные операторы – MoneyGram, Western Union, Anelik, Contact и другие. Главное преимущество таких операций – высокая скорость транзакции. Основной недостаток – довольно высокая комиссия.

Что делать в случае сбоя транзакции?

При любой нестандартной ситуации, связанной с переводом денежных средств, нужно сразу же сообщать об этом оператору банка или терминала. В таком случае высока вероятность того, что деньги вернутся на баланс отправителя или пойдут по назначению. Оператор поможет вам, если:

- В процессе осуществления транзакции произошёл сбой (зависла программа, отключилось электричество), а деньги уже ушли. Звонок на горячую линию зафиксирует ваше обращение. После процедуры проверки и устранения ошибки специалисты смогут довести операцию вручную.

- Терминал или банкомат не выдал квитанцию об осуществлении транзакции. Причина может быть банальна – отсутствие кассовой ленты в аппарате. После обращения к оператору вам будет предложен дубликат квитанции. Обычно его присылают на указанный электронный адрес.

- Ошибка в указанных реквизитах. Деньги ушли, но получатель их так и не увидел. Оператор может помочь решить эту проблему: например, найти ошибку в номере счёта получателя. В этом случае деньги не доходят до клиента просто из-за правил безопасности. Такие средства не изымаются банком, а хранятся в течение 10 дней на особом временном счёте. Если отправитель вовремя обратится в финансовое учреждение, укажет время операции, сумму перевода и ответит на несколько вопросов, деньги будут разблокированы. После удержания комиссии за транзакцию сумма вернётся на баланс отправителя.

Как видно, банковские транзакции – это интересная, необходимая процедура в жизни каждого из нас. В следующий раз, выполняя простейший перевод или снимая деньги с карты, задумайтесь над тем, как сильно облегчают подобные манипуляции нашу жизнь. Ведь сейчас вы уже наверняка знаете, что из себя представляют транзакции. Значение слова не является секретом для вас.

(Transaction)

Транзакция – это совершение договора по покупке/продаже финансовых инструментов, в том числе и на международном валютном рынке. Под банковской транзакцией подразумевают осуществление банковской операции по простому банковскому переводу денежных средств с одного счета на другой, при этом транзакция может осуществляться как внутри банка, так и между банками. Транзакцией также называют соглашение или сделку, при которой двумя сторонами рассматриваются и принимаются некоторые уступки в ходе заключения договоренности (мировая сделка).

Банковская транзакция — это операция, состоящая в переводе денежных средств с одного счета на другой; сделка купли-продажи.

Определение транзакции, банковская транзакция

На валютном рынке Forex под транзакцией понимается торговая операция, которая имеет отношение к открытию/закрытию позиций. Транзакция валютный рынок – это ряд торговых операций, при совершении которых средства переходят из базовой валюты в валюту котировки, либо наоборот. Валютный рынок Forex построен на транзакциях, то есть спекулировании на курсах валютных пар и иных финансовых инструментов, или сделках между продавцом и покупателем. Все транзакции отражаются на балансе и истории сделок трейдера валютный рынок Forex. Участниками валютного рынка, в том рынка, являются крупнейшие банки мира, инвестиционные и страховые компании, суммы сделок (транзакций) которых зачастую достигают многомиллионных значений.

Более детально транзакция характеризуется как единичное действие, имеющее лишь два состояния — выполнена (1), не выполнена(0). «Внутри» нее возможна сложная алгоритмическая цепочка действий, однако внешне состояние транзакции определяется именно как совокупность выполненияневыполнения в заданном порядке всех «вложенных» действий, которые по отдельности не рассматриваются.

Совокупность операций взаимодействия держателя карточки с процессинговым центром при осуществлении платежа по карточке или при получении наличности. Транзакция изменяет состояние карточного счета держателя карточки. Различают:

— on-line транзакиции, перед выполнением которых выполняется соединение с процессинговым центом для авторизации;

off-line транзакции, при которых между участниками платежной системы нет непосредственной связи.

Например существуют два вида транзакций: онлайн транзакция и оффлайн транзакция. В первой происходит перевод денег владельца электронной карты в реальном времени с центром. В оффлайн, происходит обмен между участниками реального времени. Но так же транзакция может быть исполнена без электронной пластиковой карты, например с одного счета, на другой. Примером может служить выдача заработной платы рабочему на счет в банке или используется для отражения банковского учета. Из всех возможных денежных переводов вариант «со счета на счет» обычно самый дешевый — средняя комиссия составляет примерно 0,3–1% от суммы перевода. Правда, такие переводы иногда происходят обычно медленно, особенно если речь идет о разных банках и странах. Операция происходит быстро, если счета открыты в одном банке или в банках-партнерах. На существует и минус: обычно получатель денег по такому переводу должен заплатить до 1% от той суммы отправки. Любители обходить запреты пользуются другим видом транзакции – просто пополняют счет того человека, кому переводят деньги.

Соглашение между покупателем и продавцом, для продажи актива.

Интернет открыл перед человеком невиданные ранее возможности. Теперь если мы хотим помыть жалюзи, то смотрим в сети способы этого нелегкого дела. При покупке автомобиля или мобильного телефонного аппарата – не забываем проконсультироваться в виртуальном мире о лучших моделях и их преимуществах. Во всем этом есть только один неприятный момент – практически в каждой статье встречаются непонятные термины и определения. В этом отношении показательна банковская тематика. Вот уж где действительно шагу нельзя сделать, не «вступив» при этом в какое-нибудь заковыристое словечко. Одно из самых распространенных определений – транзакция, означающая совершение операции по пластиковой карте. Но не все так просто. Анализом того процесса, который таит в себе транзакция, и займемся.

Интересно, что до сих пор так точно и не установлено правильное написание этого слова. Два варианта (транзакция и трансакция) совсовершенно точноно равноправны и присутствуют в официальных документах различных финансовых учреждений.

Слово имеет латинские корни («transactio» означает договор или совершение). Если обобщать, то транзакцией является любая операция, повлекшая за собой изменение состояния счета клиента.

Так, вполне законно транзакцией называются пополнение карты, снятие наличных в банкомате, осуществление переводов и т.п. Но чаще всего это определение встречается при совершении оплаты платежной картой в торговой точке.

Прокатывая банковскую карту через терминал, кассир вряд ли понимает, какие процессы при этом происходят. А вот клиенту знание процедуры не помешает (все-таки речь идет о его деньгах и их безопасности).

Что же представляет собой типичная транзакция в магазине? Это несколько связанных друг с другом этапов.

Прежде всего, нужно понимать, что имеются два основных участника: банк-эмитент (ему принадлежит пластиковая карта) и банк-эквайер (обслуживает торговую точку, предоставляя ей POS-терминал). В чем вообще суть операции? В том, что банк-эквайер хочет получить от банка-эмитента разрешение на проведение транзакции. Прокатывая платежное средство через терминал, кассир отправляет в виде потока зашифрованной информации запрос, содержащий необходимые для осуществления транзакции данные. Это номер карты, срок ее действия, ФИО владельца и т.д. В общем, все, что содержат магнитная полоса или чип.

Транзакция (Transaction) — это

Посланный запрос летит… нет, не в банк. А в специальную организацию, называемую процессинговым центром. Хотя стоит сделать поправку. У некоторых банков (как правило, самых крупных) имеется собственный процессинговый центр. Другие же учреждения вынуждены заключать договор либо с отдельной организацией, либо с другим банком. Процесс, в котором участвует процессинговый центр, называется «запрос на авторизацию». Авторизация (от англ. «authorization») – это разрешение на совершение транзакции. Функция процессингового центра заключается в обработке информации и пересылке ее далее в банк-эмитент.

Проверив сведения и сопоставив их со своими данными, банк-эмитент отправляет процессинговому центру разрешение на совершение транзакции, которое заключается в присвоении операции кода авторизации.

Окончательный этап прост – получив разрешение, банк-эквайер осуществляет транзакцию, результатом которой является чек из POS-терминала и пересылка денег со счета клиента на счет магазина.

Описанная транзакция называется также «онлайн-транзакцией», что показывает осуществление ее в реальном времени. Как вы понимаете, бывает и транзакция оффлайн. Она может осуществляться с помощью импринтера (устройство, которое делает оттиск лицевой стороны карты). При этом заполняется слип, который позже передается в банк-эмитент для оплаты. Примерно такая же схема может быть в случае оплаты гостиничных услуг или ренты автомобиля.

Популярным вопросом является возможность отмены транзакции. Вообще, следует заметить, что банк может отменить очень многие операции (при желании, конечно). Какие усилия для этого нужно приложить, разбирать не будем (просто знайте, что возможность отмены и исправления ошибки есть).

Конечно же, транзакцию отменить можно. Правда, сейчас мы говорим об операции в ТСП (торгово-сервисном предприятии). В случае снятия наличных в банкомате, к примеру, когда купюры на руках, какая уж тут отмена?

Легче всего аннулировать транзакцию в тот же день, что и производилась оплата. На каждом терминале есть специальная функция. Если же терминал уже отгружен (данные передались в банк), то следует обращаться в финансовое учреждение, которое выпустило «пластик».

Транзакция (Transaction) — это

Если у вас нет счета в банке, и вы не собираетесь его открывать, то самый лучший выбор транзакции для вас – воспользоваться специальными системами денежных переводов в тех же банках, на почте либо в других пунктах. При переводах по Украине свои услуги предлагают 18 банковских и небанковских систем, а за границу – 17.

В первом случае к привычным нам Ощадбанку и украинской почте прибавились банковские системы, самые известные из которых «СОФТ» (Укрсоцбанк), PrivatMoney (Приватбанк) и «Аваль-Экспресс» («Райффайзен банк аваль»).

Для международных переводов чаще всего используют Western Union, MoneyGram, Anelik, Contact, VIP money Transfer, Unistream, VMT.

Позитив таких трансакций (особенно при переводе денег за границу) это высокая скорость. Правда, за нее придется больше заплатить. Главный недостаток – высокая стоимость, которая колеблется от 1,5% до 11% от переводимой суммы.

В денежных переводах тоже есть свои ограничения. Например, без открытия банковского счета с помощью систем денежных переводов можно перевести только сумму до тысячи долларов. Правда, есть и свои ухищрения – обычно сумму разбивают на меньшие и делают несколько переводов. Кроме того, в отличие от переводов на текущий банковский счет, где деньги хранятся неограниченный срок (до его закрытия), перевод по специальной системе сохраняется в течение 45 дней – в разных системах по-разному. И если за это время его не заберут, то деньги вернутся отправителю.

Для любых денежных переводов существует общая проблема – деньги можно не получить, если:

неправильно указали получателя денег;

неправильно указали адрес пункта выплаты перевода;

потеряли секретный код перевода.

Все вышеперечисленные проблемы можно решить. Нужно позвонить в службу поддержки системы переводов, услугами которой вы пользовались (обычно работает круглосуточно), «заморозить» перевод, а потом при первой возможности подойти в отделение и откорректировать необходимые данные.

При этом у большинства систем разные способы решения проблемных ситуаций. Так, большинство банков вернут деньги при отмене перевода, если он еще не был получен адресатом, но оставят себе комиссионные. В других потеря секретного кода – не проблема, потому что получить перевод можно предоставив паспорт и указав имя и фамилию отправителя. А вот процедура изменения имени получателя в некоторых системах может занять достаточно долгий срок.

Чтобы избежать мошенничества, нужно переводить деньги только тем, кого знаете, и не обращать внимания на привлекательные предложения по выгодному вложению денег; приобретению различных товаров по низкой цене; возможности выиграть в лотерее или на тотализаторе. Кроме того, не пересылайте денежным переводом предварительные платежи для получения займа; будьте внимательны, если вам по объявлению предлагают после перевода вернуть потерянные ценности или домашнее животное. И не верьте сказкам о денежных средствах, которые хотят перевести на ваше имя незнакомые вам лица, правительства африканских стран и лотерейные магнаты, или телефонным звонкам от правоохранительных органов, которые просят деньги для знакомых, потому что с ними случилась беда.

Транзакция (Transaction) — это

Как во время любых транзакций, в случае оплаты пластиковыми карточками могут возникнуть свои сложности. Студентка Юлия Котляренко рассказывает: «Однажды я расплачивалась своей картой в магазине, транзакция почему-то не прошла. Не удалась операция, банк выдал информацию, что карточка может быть краденой, и ее вообще заблокировали. А на эту карточку мне родители деньги присылали. Я позвонила в банк, мне сказали, что будут разбираться, и разбирались два или три дня – а я сидела без денег, обзванивала своих знакомых, чтобы взять взаймы и как-то выжить».

Причин ошибок банкоматов несколько. Тарас Волобуев, начальник управления развития бизнеса Дельта Банка, объясняет их так: «Сбой выдачи наличных средств может произойти на одном из этапов транзакции: в самом терминале (поломка или сбой в работе банкомата), сбой связи и процессинга. То есть сбой происходит, когда оборудование не может обработать операцию. В таком случае вероятны несколько сценариев развития ситуации: сумма остается заблокированной, но со счета не списывается, но бывает и такое, что сумма со счета списывается. Однако все эти ситуации довольно легко могут быть решены при обращении в банк».

Часто одном магазине установлены терминалы разных банков, и если происходит ошибка считывания в одном из них, а в другом – все в порядке, то у владельцев карт возникает впечатление, что терминалы одних банков не принимают кредитные карты других. Однако это неправда, потому что: «Банки-эквайеры, выдающие пластиковые карты населению, являются членами платежных сетей visa и MasterCard. Поэтому банкоматы visa принимают карты MasterCard и, наоборот, банкоматы MasterCard принимают карты visa. – рассказывает Тарас Волобуев. — Однако в Украине действует еще одна платежная система – НСМЭП (национальная система международных электронных платежей), которая является отдельной системой, которая обслуживает только чиповые карты. В этом случае банкоматы системы НСМЭП вряд ли примут пластиковые карты систем visa и MasterCard. И, хотя теоретически банкоматы НСМЭП можно настроить на прием карт с магнитной лентой, этот процесс довольно затратный, и вряд ли будет реализован повсеместно».

От всех ошибок во время вышеперечисленных транзакций не застрахуешься. Главное, нужно быть максимально внимательным, чтобы не стать их причиной. И быть готовым ко всему – в первую очередь к тому, что разрешения ситуации от неудавшейся транзакции придется подождать.

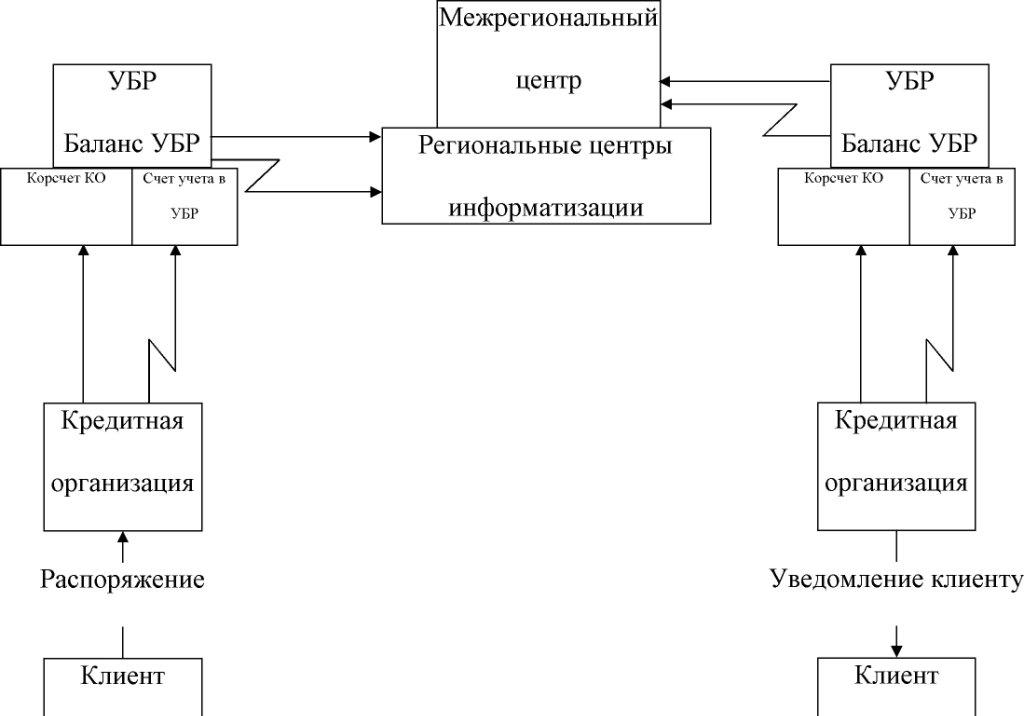

Удаленная банковская транзакция – это совокупность операций, которые сопровождают удаленное взаимодействие покупателя и платежной системы. В качестве примеров удаленных транзакций можно привести оплату товаров через Интернет, использование банкоматов, расчеты в точках продаж. Обычно транзакция включает в себя запрос, выполнение задания и ответ. Однако в случает банковских транзакций эти три составляющие представляют собой денежные средства передаваемые по линиям связи. Поэтому вопрос защиты удаленных банковских транзакций является актуальным и существует большое количество механизмов и средств их защиты. В этом направлении прилагаются серьезные усилия, как в практическом, так и в теоретическом плане, используются самые последние достижения науки, привлекаются передовые технологии.

Транзакция — что это такое простыми словами

Транзакция – это термин, имеющий латинское происхождение, в переводе означающее «соглашение» или «обмен».

Чаще всего данный термин встречается в банковской сфере и подразумевает следующие операции:

- Банкоматная транзакция – выдача денег либо проведение иной операции с помощью терминала;

- Банковская транзакция – это перечисление денежных средств с одного счета на другой, а также оплата товаров.

Что такое транзакция?

Под транзакцией понимают:

- внесение либо получение клиентом наличных денежных средств на банковскую карту;

- совершение сделки купли-продажи на рынке ценных бумаг либо акций;

- покупка товаров либо оплата услуг через Интернет;

- оплата услуг с помощью банковской карты через терминал в супермаркетах, магазинах, салонах и т.д.

Подтверждение проведенной операции свидетельствует о том, что транзакция успешно выполнена. Товар клиентом получен, а с его карт — счета списана требуемая сумма.

Если говорить простыми словами, то транзакция – это добровольное перечисление денежных средств со счета клиента, либо покупателя в пользу лица, оказавшего услугу, либо продавшего товар. Каждая из операций отражается в базе данных финансовой организации, вне зависимости успешна она была проведена или нет.

- Банк: Сбербанк

- Тип карты: Дебетовая

- Платежная система:

- Функции: Технология 3d Secure, PayPass/PayWave, Карта с чипом

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: 750 руб. в год

- Срок действия карты: 5 лет

- Кешбек: да

- Процент на остаток: нет

- В банкомате и отделении: 150 000 рублей в день без комиссии

- Документы: Паспорт РФ

- Банк: Тинькофф Банк

- Тип карты: Дебетовая

- Платежная система:

- Функции: Технология 3d Secure, PayPass/PayWave, Карта с чипом

- Переводы: На карты других банков — бесплатно

- Пополнение: Бесплатное в любом городе и банкомате

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 5 лет

- Кешбек: да

- Процент на остаток: да

- В любых банкоматах: До 600 000 руб. без комиссии

- В банкоматах по всему миру: От 3000 до 100 000 руб.

- Документы: Паспорт РФ

- Возраст: От 18 лет

- Банк: Альфа-Банк

- Тип карты: Дебетовая

- Платежная система:

- Функции: Технология 3d Secure, PayPass/PayWave, Карта с чипом

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 5 лет

- Кешбек: да

- Процент на остаток: да

- Снятие наличных в банкоматах: До 500 000 руб. в день или 1 000 000 руб. в месяц

- Без комиссии: В банкоматах Альфа-Банка и партёров

- Документы: Паспорт РФ

- Возраст: От 18 лет

Виды транзакций

В зависимости от личного участия сторон и условий проведения сделки выделяют два вида операции:

1. Онлайн — транзакция. Осуществление операций производится при участии посредника либо напрямую, но в режиме реального времени. Однако, участники сделки могут находиться на разных континентах. Яркими примерами являются:

- оплата банковской картой покупок в магазинах, услуг в салонах и т.д.;

- получение наличных денежных средств в банкомате;

- осуществление перевода с одного карт-счета на другой;

- получение онлайн — займа.

2. Оффлайн – транзакция – это операции, не требующие непосредственного участия обоих сторон, производится с некоторой задержкой по времени. К таким действиям относятся:

- Зачисление заработной платы;

- Списание денежных средств по безналичному расчету и другое.

Как происходит транзакция

Механизмы проведения транзакций типичны, чтобы иметь представление о данной операции необходимо понимать их.

Рассмотрим процесс на примере оплаты покупки в супермаркете с помощью банковской карты физического лица. Транзакция будет включать в себя четыре последовательных этапа.

Сделка происходит не между супермаркетом и покупателем, а между финансовыми организациями:

- Банком-эмитентом, выпустившим пластиковую карту и обслуживающим ее;

- Банком – эквайром, на обслуживании которого находится терминал магазина, через который осуществляется сделка.

Для осуществления финансовой сделки банк – эквайр запрашивает разрешение на проведение операции у банка-эмитента. В случае покупки в супермаркете – на денежный перевод. Запрос формируется в момент помещения банковской карты в платежное устройство. При соприкосновении защитной линии карты и терминала производится отправка зашифрованных данных, касающихся персональной информации держателя карты, ее реквизитов и т.д.

- Сформированный запрос направляется первоначально на проверку в процессинговый центр – это специальная организация, основной задачей которой является проверка. Если финансовая организация достаточно крупная и имеет обширную клиентскую сеть, то у нее есть собственный процессинговый центр. Если такового не имеется, то банком заключается договор о предоставлении данной услуги с посредником. Процессинговый центр обрабатывает запрос и на основе полученного результата создает «запрос на авторизацию», которой отправляется непосредственно в банк — эмитент.

- Следующим этапом является сверка со сведениями, содержащимися в базе данных банка, по результату данной манипуляции операции банк присваивает уникальный код, который выступает положительным ответом на запрос и отсылается также в процессинговый центр. В случае, когда по каким-либо причинам данные не прошли банковскую проверку, в проведении сделки будет отказано.

- Заключительный этап – это анализ банком-эквайром полученных данных, а также проведение операции транзакции. Итогом которой становится списание денежных средств с карт-счета покупателя и пересылка их на счет супермаркета, а также выдача чека, подтверждающего успешность проведение сделки.

Несмотря на то, что работа банковских систем является достаточно сложной и замысловатой, показанный пример позволяет понять, как происходит списание денежных средств с расчетной карточки клиента. Масштабы проведения таких сделок впечатляют – стоит лишь представить, сколько подобных операций проводится ежесекундно во всем мире.

Развитие современных технологий позволили сделать сложные технические сделки для держателей пластиковых карт простыми, отнимающими всего несколько секунд, безопасными, гарантировать полную сохранность персональных данных и конфиденциальность.

Минимальную информацию о том, в чем суть операции «транзакции» следует знать, поскольку обойтись без нее в современном мире невозможно.

Что такое банковская транзакция и как узнать её номер?

Большинство платёжных операций на современном рынке проводится в безналичной форме. Например, клиенты расплачиваются банковскими картами в супермаркетах, на АЗС, подключают автоплатежи для погашения налогов, долгов за ЖКУ, переводят деньги родственникам или коллегам по номеру карты. Такие операции обрабатываются внутренними программами банков и называются транзакциями. Каждой транзакции присваивается уникальный номер, с помощью которого клиент может отследить поступление или списание денежных средств, подать претензию в банк или торговую точку.

Технически транзакция представляет собой процесс перевода денежных средств между банковскими счетами. Например, пользователь дебетовой карты от банка ВТБ получил заработную плату. В этом случае транзакция — перевод денежных средств с расчётного счёта компании (работодателя) на картсчёт физического лица (работника). Каждая транзакция подтверждается платёжным документом, который может формироваться в электронном или бумажном виде. Например, при оплате покупок в супермаркете клиент получает чек, подтверждающий транзакцию (сведения об успешном списании денежных средств).

На современном рынке финансовых услуг распространены различные программы лояльности (начисление бонусных баллов, предоставление скидок, перевод кэшбека на счёт пользователя), поэтому номер транзакции используются для учёта привилегий клиента. Например, владелец кредитной карты банка Тинькофф получает кэшбек за каждую покупку бонусными баллами. В финансовой программе Тинькофф отражается каждая транзакция пользователя, учитывается MCC-код (категория платежа, например, кафе и рестораны) точки продаж и начисляется кэшбек.

Разновидности транзакций в финансовой сфере

Понятие транзакции применяется в сферах программирования и предоставления различных финансовых услуг для описания операций по обмену какими-либо данными.

Транзакция в сфере программирования. В этом случае транзакцией является внесение любых изменений в финансовую программу, базу данных, сведения о клиенте. Например, клиент Сбербанка успешно выплатил ипотеку и закрыл договор с кредитором. Администратор клиентского сервиса Сбербанка занёс сведения о погашенной задолженности в базу данных банка, затем обновил файл заёмщика в БКИ (бюро кредитных историй). Программист совершил две транзакции по обновлению сведений в базах данных банка и бюро кредитных историй. Благодаря внедрению электронного документооборота во все сферы бизнеса граждане и организации могут оформить паспорта, оплатить штрафы, зарегистрировать компанию или перевести деньги с помощью транзакций в соответствующих программах.

Транзакция в финансовой сфере. В этом случае понятие транзакции включает все операции по переводу наличных и безналичных денежных средств, ценных бумаг, драгоценных металлов, производных финансовых инструментов между счетами частных лиц и организаций. Например, пользователь индивидуального инвестиционного счёта от Альфа-банка купил четыре облигации ОФЗ для получения процентного дохода. Торговая система Альфа-банка внесла сведения о приобретённых ценных бумагах в личный файл клиента, с расчётного счёта были списаны средства для оплаты ОФЗ согласно текущему курсу. Финансовые транзакции включают операции с денежными средствами и документами (договорами, актами), подтверждаются платёжными поручениями или чеками.

Транзакция в банковской сфере. Частный случай финансовых транзакций, предполагающий перевод денежных средств с расчётного, текущего или кредитного счёта клиента на другие платёжные реквизиты. Например, компания рассчитывается с контрагентом за поставку партии товара, оплачивая счёт банковским переводом. Бухгалтер компании вносит в банк-клиент реквизиты платёжного поручения, указывает требуемую сумму, система обрабатывает расходную транзакцию и списывает средства с расчётного счёта юридического лица. Банковские транзакции в безналичной форме применяются государственными органами, компаниями и частными клиентами, платежи принимаются по реквизитам, номерам платёжных карт или чипам NFC (бесконтактные платежи Apple Pay, Google Pay или Samsung Pay).

Как проводится банковская транзакция? Технические особенности операции

Стандартная банковская транзакция представляет собой перевод денежных средств по указанным клиентом реквизитам, подтверждающие документы (платёжное поручение, кассовый чек) формируются автоматически. По запросу клиента бумаги можно распечатать и заверить подписью. Платёжная операция проводится в несколько этапов.

Владелец банковского счёта или карты указывает реквизиты для отправки средств. Если транзакция проводится в безналичной форме, плательщик вручную заполняет банковские реквизиты получателя. Например, бухгалтер предприятия формирует платёжные поручения для перечисления командировочных выплат всем сотрудникам. Если транзакция проводится в точке продаж, плательщику нужно приложить карту или смартфон к кассовому терминалу. Например, покупатель в продуктовом гипермаркете прикладывает кредитную карту с модулем Pay Pass для оплаты. Если транзакция проводится онлайн, клиенту нужно указать платёжные данные карты (номер, срок действия, ФИО держателя, код безопасности). Например, клиент онлайн магазина Ozon оплачивает заказ, указывая данные дебетовой карты.

Банк-эквайер передаёт входящую операцию в ЦОД (центр обработки данных). Если транзакция проводится в безналичной форме, функцию банка-эквайера выполняет финансовая организация, открывшая расчётный счёт получателю платежа. Например, компания открыла расчётный счёт для платежей в банке Точка, поэтому все транзакции обрабатывает эта финансовая организация. Если транзакция проводится офлайн или через интернет, банком-эквайером является организация, обслуживающая безналичные платежи в данной торговой точке. Например, сеть продуктовых гипермаркетов пользуется услугами эквайринга от Сбербанка, обрабатывающего все платежи покупателей. ЦОД банка-эквайера проверяет срок действия карты, отсутствие блокировки банковского счёта и затем обращается к банку-эмитенту.

Банк-эмитент карты или счёта списывает средства в адрес получателя. На этом этапе банк, обслуживающий счёт или пластиковую карту, проверяет баланс доступных средств с учётом дневных лимитов, корректность ввода ПИН-кода (для платежей по картам), проводит конвертацию средств (при операциях за границей) и передаёт деньги получателю. Отправленные банком-эмитентом средства поступают на сервер платёжной системы (Visa, MasterCard или Мир), затем поступают на банковский счёт либо карту получателя.

Большинство безналичных транзакций обрабатываются за несколько минут, затем средства поступают на счёт получателя. Однако, ЦОД банка-эквайера или сервер платёжной системы могут задержать фактическое списание средств со счёта плательщика (например, из-за технического сбоя, окончания банковского дня). Такие транзакции получают статус Авторизация ожидает подтверждения, означающий предварительную блокировку средств на счёте плательщика. Например, при использовании дебетовой карты банка Тинькофф с функцией кэшбека бонусные рубли начисляются после подтверждения транзакции банком-эквайером.

По каким причинам банковская транзакция может быть отклонена?

Успешно проведённые транзакции получают уникальный номер в системе банка-эмитента и банка-эквайера, сохраняющийся в мобильном приложении или личном кабинете клиента. Номер транзакции помогает клиентам оформить возврат или подать претензию при возникновении проблем с платежами, также реквизит используют банки для начисления бонусных баллов. При обработке платежей юридических лиц номера транзакций используются государственными надзорными органами для контроля хозяйственной деятельности, начисления налогов и выплаты различных субсидий.

На практике номер транзакции необходим клиентам при обращении в службу технической поддержки банка или платёжного сервиса. Как правило, проблемы с банковскими транзакциями возникают по следующим причинам:

-

Клиент ошибся в реквизитах (при совершении безналичных платежей). Если плательщик вводит банковские реквизиты получателя вручную, высока вероятность ошибки в цифрах, особенно при оформлении бюджетных платежей. В такой ситуации банк-эмитент карты или счёта отклонит операцию и средства вернутся на счёт плательщика. На современном этапе развития финансовых сервисов реквизиты получателя проверяются банком автоматически (ещё на этапе ввода данных плательщиком), поэтому неправильно заполненные платёжные поручения не поступают в обработку.

Как найти номер транзакции при обращении в службу технической поддержки?

Банковские организации, точки продаж, кэшбек-сервисы и платёжные системы требуют предоставлять номер транзакции при обработке любых обращений клиента. Например, пользователь кэшбек-сервиса LetyShops не получил бонусные баллы за покупку на сайте iHerb и создал обращение в службу поддержки. Оператор LetyShops запрашивает номер транзакции, чтобы провести проверку. Расположение и формат номера транзакции зависит от способа проведения платежа.

Платежи и переводы в банкоматах и банковских терминалах. Например, клиент пополнял счёт карты через банкомат ВТБ, устройство обработало купюры, однако средства не зачислились из-за технического сбоя. В этом случае при обращении к оператору нужно использовать данные из блока Номер операции, расположенного в нижней часте распечатанного чека. В зависимости от конкретного банка, номер транзакции может состоять из 4-16 цифр и букв латинского алфавита.

Платежи и переводы в терминалах мобильных операторов. Например, клиент пополняет баланс мобильного телефона через терминал МТС, устройство подтверждает выполнение операции, однако деньги не зачисляются на счёт. В этом случае для подачи жалобы нужно использовать цифры из блока Извещение или Чек №. Обычно сведения о номере транзакции находятся в начале распечатанного документа.

Транзакции, выполненные онлайн. Например, клиент переводил деньги родственнице через приложение Сбербанк Онлайн, средства списались с дебетовой карты, но не поступили на счёт получателя. В этом случае при обращении в службу поддержки нужно использовать данные из блока Идентификатор операции, дополнительно можно указать дату и время списания средств.

В зависимости от конкретной ситуации, для обращения в службу технической поддержки нужно указывать номер транзакции, прикладывать скан-копию чека или давать оператору ссылку на страницу заказа. Например, многие банки рассматривают обращения клиентов в чате, для решения проблемы достаточно указать место и точное время совершения операции.

Итоги

Банковская транзакция представляет собой операцию по перечислению денежных средств со счёта клиента на указанные им платёжные реквизиты. Например, к банковским транзакциям относятся платежи за ЖКУ, оплата штрафов, налогов, перевод денежных средств по номеру карты. С точки зрения клиента, транзакцией является любое списание или поступление денежных средств на расчётный счёт. С точки зрения банка, номер транзакции клиента используется для начисления бонусных баллов, процентов за использование кредитных средств.

Государственные контролирующие органы отслеживают транзакции на счетах частных лиц и организаций, чтобы рассчитывать налоги, перечислять субсидии и следить за соблюдением законодательства. Каждая банковская транзакция обладает уникальным номером, присвоенным финансовой программой. Обычно эта информация указывается в поле Номер операции, Идентификатор операции, Чек № или Извещение. С помощью номера транзакции клиент может отследить статус платежа или подать жалобу в службу технической поддержки при возникновении проблем.

Что такое транзакция — значение слова

Обычным людям объяснить простыми словами что это такое – транзакция, можно так. Транзакция — это термин в переводе с латинского означает «соглашение». В финансовой сфере транзакция определяется как выполнение ряда операций с использованием денежных средств на банковских счетах. Проще говоря, под транзакцией подразумевают процедуру, когда покупатель (клиент) добровольно перечисляет со своего счёта денежные средства лицу, которое продало ему товар или оказало услугу.

Это такие процедуры, как:

- внесение денежных средств на карточку или счет;

- снятие или перевод денег с карты;

- продажа, покупка ценных бумаг, акций с использованием банковской карты;

- оплата с помощью карты товара либо услуги через интернет, терминалы.

Банковская транзакция бывает двух видов, которые определяются по условиям ведения операций, степени участия сторон:

- Онлайн транзакция. Связь между сторонами осуществляется в режиме реального времени напрямую или и с помощью посредников. Причём они могут быть в любой точке мира. К подобным сделкам относятся: оплата карточкой товаров в разных торговых точках, переводы, осуществляемые между картами, получение займа через интернет, снятие в банкоматах наличных денег.

- Оффлайн транзакция. Проводится, когда участники сделки не имеют связи друг с другом. Для проведения этих операций непосредственного участия сторон не требуется. Они могут проходить с задержкой времени. Это такие операции, как получение зарплаты, списание денежных средств по безналу, другие сделки.

Существует определённый алгоритм действий, заранее установленный для каждого вида транзакции. Его условия одинаковы применительно к любым участникам, ситуациям. Отменить сделку можно только по её завершению, изменения в процессе операции невозможны.

Как осуществляется транзакция

Механизм проведения данной операции типичен для всех случаев. Чтобы точнее понять, что это такое – транзакция по банковской карте, можно рассмотреть пример с оплатой товара банковской картой в супермаркете. В операции участвуют не физическое лицо (покупатель) и супермаркет (продавец), а 2 финансовые организации. Одна из них называется банком-эмитентом, другая – банком-эквайром. Первая выпускает и обслуживает карту, вторая занята обслуживанием терминала в магазине, где проходит сделка.

Транзакция предполагает 4 действия и осуществляется в следующей последовательности:

- Чтобы покупатель совершил покупку, банком-эквайром запрашивается разрешение банка-эмитента на денежный перевод. Этот запрос становится возможным в момент, когда банковская карточка оказывается в платёжном устройстве. Защитная лента на пластике, соприкасаясь с терминалом, отправляет зашифрованные данные, в которых содержится информация о владельце карты, её реквизитах и другие сведения.

- Запрос, который сформирован таким образам, отправляется в специальную организацию (процессинговый центр) для проверки. Такой центр может быть собственным у достаточно крупной финансовой организации с большой клиентской базой. Более мелкие организации обзаводятся для таких целей посредниками (заключают с ними договор), куда они будут направлять запрос для проверки данных клиента. Процессинговый центр обрабатывает его, создаёт «запрос на авторизацию» и отсылает банку-эмитенту.

- Далее полученный банком результат сверяется со сведениями, имеющиеся в его базе данных. По итогу сверки сделка наделяется уникальным кодом. Его получение свидетельствует, что банк-эквайр дал положительный ответ по запросу. Это код получает и процессинговый центр. В сделке будет отказано, если данные в силу различных причин не пройдут проверку.

- Завершает процедуру анализ данных в банке-эквайре, проведение транзакции. В результате этого с банковской карты списываются необходимые денежные средства, которые пересылаются на счёт магазина. Покупателю выдаётся чек, который подтверждает, что транзакция прошла успешно. Произошло списание с его карты требуемой суммы.

Все операции отражаются в базе данных финансовых организаций независимо от того, проведены они успешно или нет.

Функционирование банковской системы – работа достаточно сложная. Но, рассматривая показанный выше пример, человеку становится понятно, как с банковской карты списываются его денежные средства. Каждую секунду в мире проводится масса подобных операций.

Сегодня внедрение современных технологий позволяет владельцам банковских карточек совершать технически сложные сделки буквально за несколько секунд. При этом им гарантированы безопасность, конфиденциальность, полная сохранность его персональных данных. Поэтому всем держателям карт важно понимать суть транзакции, с которой он постоянно сталкивается в современном мире!

Что такое транзакция

Транзакция — это набор операций по работе с базой данных (БД), объединенных в одну атомарную пачку.

Транзакционные базы данных (базы, работающие через транзакции) выполняют требования ACID, которые обеспечивают безопасность данных. В том числе финансовых данных =) Поэтому разработчики их и выбирают.

Я расскажу о том, что такое транзакция. Как ее открыть, и как закрыть. И почему это важно — закрывать транзакцию. И тогда при написании запросов к базе у вас будет осознанное понимание, что происходит там, под капотом, и зачем же нужен этот обязательный коммит после апдейта.

Содержание

Что такое транзакция

Транзакция — это архив для запросов к базе. Он защищает ваши данные благодаря принципу «всё, или ничего».

Представьте, что вы решили послать другу 10 файликов в мессенджере. Какие есть варианты:

Кинуть каждый файлик отдельно.

Сложить их в архив и отправить архив.

Вроде бы разницы особой нет. Но что, если что-то пойдет не так? Соединение оборвется на середине, сервер уйдет в ребут или просто выдаст ошибку.

В первом случае ваш друг получит 9 файлов, но не получит один.

Во втором не получит ничего. Нет промежуточных состояний. Или получил всё, или не получил ничего. Но зато если произошла ошибка, вы снова перешлете сообщение. И друг получит все файлики разом, не придется проверять «не потерялся ли кто».

Казалось бы, ну недополучил файлик, что с того? А если это критично? Если это важные файлики? Например, для бухгалтерии. Потерял один файлик? Значит, допустил ошибку в отчете для налоговой. Значит, огребешь штраф и большие проблемы! Нет, спасибо, лучше файлы не терять!

И получается, что тебе надо уточнять у отправителя:

— Ты мне сколько файлов посылал?

— 10

— Да? У меня только 9. Давай искать, какой продолбался.

И сидите, сравниваете по названиям. А если файликов 100 и потеряно 2 штуки? А названия у них вовсе не «Отчет 1», «Отчет 2» и так далее, а «hfdslafebx63542437457822nfhgeopjgrev0000444666589.xml» и подобные. Уж лучше использовать архив! Тогда ты или точно всё получил, или не получил ничего и делаешь повторную попытку отправки.

Так вот! Транзакция — это тот же архив для запросов. Принцип «всё, или ничего». Или выполнены все запросы, которые разработчик упаковал в одну транзакцию, или ни один.

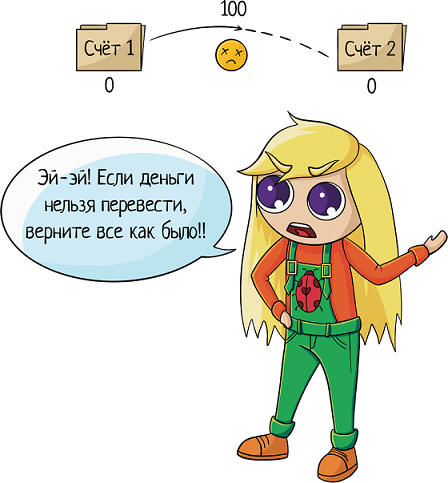

Допустим, вы переводите все деньги с одной карточки на другую. Выглядит это «внутри» системы как несколько операций:

delete from счет1 where счет = счет 1

insert into счет2 values (‘сумма’)

Принцип «всё или ничего» тут очень помогает. Было бы обидно, если бы деньги со счета1 списались, но на счет2 не поступили. Потому что соединение оборвалось или вы в номере счета опечатались и система выдала ошибку.

Но благодаря объединению запросов в транзакцию при возникновении ошибки зачисления мы откатываем и операцию списания. Деньги снова вернулись на счет 1!

Если говорить по-научному, то транзакция — упорядоченное множество операций, переводящих базу данных из одного согласованного состояния в другое. Согласованное состояние — это состояние, которое подходит под бизнес-логику системы. То есть у нас не остается отрицательный баланс после перевода денег, номер счета не «зависает в воздухе», не привязанный к человеку, и тому подобное.

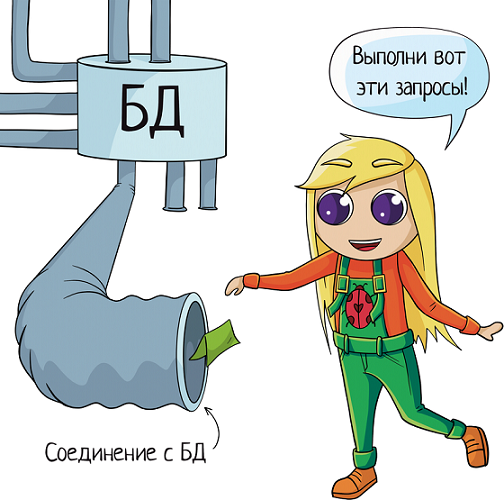

Как отправить транзакцию

Чтобы обратиться к базе данных, сначала надо открыть соединение с ней. Это называется коннект (от англ. connection, соединение). Коннект — это просто труба, по которой мы посылаем запросы.

Чтобы сгруппировать запросы в одну атомарную пачку, используем транзакцию. Транзакцию надо:

Выполнить все операции внутри.

Как только мы закрыли транзакцию, труба освободилась. И ее можно переиспользовать, отправив следующую транзакцию.

Можно, конечно, каждый раз закрывать соединение с БД. И на каждое действие открывать новое. Но эффективнее переиспользовать текущие. Потому что создание нового коннекта — тяжелая операция, долгая.

При настройке приложения администратор указывает, сколько максимально открытых соединений с базой может быть в один момент времени. Это называется пул соединений — количество свободных труб.

Разработчик берет соединение из пула и отправляет по нему транзакцию. Как только транзакция закрывается (неважно, успешно она прошла или откатилась), соединение возвращается в пул, и его может использовать следующая бизнес-операция.

Как открыть транзакцию

Зависит от базы данных. В Oracle транзакция открывается сама, по факту первой изменяющей операции. А в MySql надо явно писать «start transaction».

Как закрыть транзакцию

Тут есть 2 варианта:

COMMIT — подтверждаем все внесенные изменения;

ROLLBACK — откатываем их;

И вся фишка транзакционной базы в том, что база сначала применяет запрос «виртуально», реально ничего в базе не изменив. Ты можешь посмотреть, как запрос изменит базу, ничего при этом не сохраняя.

Например, я пишу запрос:

Запрос выполнен успешно, хорошо! Теперь, если я сделаю select из этой таблицы, прям тут же, под своим запросом — он находит Иванова! Я могу увидеть результат своего запроса.

Но! Если открыть графический интерфейс программы, никакого Иванова мы там не найдем. И даже если мы откроем новую вкладку в sql developer (или в другой программе, через которую вы подключаетесь к базе) и повторим там свой select — Иванова не будет.

А все потому, что я не сделала коммит, не применила изменения:

Я могу добавить кучу данных. Удалить полтаблицы. Изменить миллион строк. Но если я закрою вкладку sql developer, не сделав коммит, все эти изменения потеряются.

Когда я впервые столкнулась с базой на работе, я часто допускала такую ошибку: подправлю данные «на лету» для проведения теста, а в системе ничего не меняется! Почему? Потому что коммит сделать забыла.

На самом деле это удобно. Ведь если ты выполняешь сложную операцию, можно посмотреть на результат. Например, удаляем тестовые данные. Написали кучу условий из серии:

Удалили. Делаем select count — посмотреть количество записей в таблице. А там вместо миллиона строк осталось 100 тысяч! Если база реальная, то это очень подозрительно. Врядли там было СТОЛЬКО тестовых записей.

Проверяем свой запрос, а мы там где-то ошиблись! Вместо «И» написали «ИЛИ», или как-то еще. Упс. Хорошо еще изменения применить не успели. Вместо коммита делаем rollback.

Тут может возникнуть вопрос — а зачем вообще нужен ROLLBACK? Ведь без коммита ничего не сохранится. Можно просто не делать его, и всё. Но тогда транзакция будет висеть в непонятном статусе. Потому что ее просто так никто кроме тебя не откатит.

Или другой вариант. Нафигачили изменений:

Но видим, что операцию надо отменять. Проверочный select заметил, что база стала неконсистентной. А мы решили «Ай, да ладно, коммит то не сделали? Значит, оно и не сохранится». И вернули соединение в пул.

Следующая операция бизнес-логики берет это самое соединение и продолжает в нем работать. А потом делает коммит. Этот коммит относился к тем 3 операциям, что были внутри текущей транзакции. Но мы закоммитили еще и 10 других — тех, что в прошлый раз откатить поленились. Тех, которые делают базу неконсистентной.

Так что лучше сразу сделайте откат. Здоровей система будет!

Итого

Транзакция — набор операций по работе с базой данных, объединенных в одну атомарную пачку.

Одной операции всегда соответствует одна транзакция, но в рамках одной транзакции можно совершить несколько операций (например, несколько разных insert можно сделать, или изменить и удалить данные. ).

Чтобы отправить транзакцию к базе, нам нужно создать соединение с ней. Или переиспользовать уже существующее. Соединение называют также коннект (англ connection) — это просто труба, по которой отправляются запросы. У базы есть пул соединений — место, откуда можно взять любое и использовать, они там все свободные.

В некоторых системах транзакцию нужно открыть, в других она открывается сама. А вот закрыть ее нужно самостоятельно. Варианты:

COMMIT — подтверждаем все внесенные изменения;

ROLLBACK — откатываем их;

Делая комит, мы заканчиваем одну бизнес-операцию, и возвращаем коннект в пул без открытой транзакции. То есть просто освобождаем трубу для других. Следующая бизнес-операция берет эту трубу и фигачит в нее свои операции. Поэтому важно сделать rollback, если изменения сохранять не надо. Не откатите и вернете соединение в пул? Его возьмет кто-то другой и сделает коммит. Своих изменений, и ваших, неоткаченных.

Не путайте соединение с базой (коннект) и саму транзакцию. Коннект — это просто труба, операции (update, delete…) мы посылаем по трубе, старт транзакции и commit /rollback — это группировка операций в одну атомарную пачку.

См также:

Блокировки транзакций — что может пойти не так при одновременном редактировании

Транзакция: что это такое простыми словами

Обычному человеку не всегда понятны специальные банковские термины. И один из них – «транзакция». В этой статье мы подробно разберем вопросы: транзакция, что это такое простыми словами, рассмотрим ее процедуру и виды, а также пути решения возникших сложностей для рядового владельца счета.

Что такое транзакция по банковской карте

Транзакция – это любая операция со счетом в банке, которая приводит как к увеличению, так и к уменьшению баланса.

Оплата покупки при помощи карты – транзакция, что сопровождается уменьшением счета. Получение пенсии на карту – тоже транзакция, которая увеличила баланс. А вот проверка баланса – таковой не является, однако, если банк берет за эту услугу даже незначительную сумму, то оплата проверки является транзакцией.

Понятие произошло от английского transaction обозначающего «сделку». В деловой сфере правильным считается написание и «транзакция» и «трансакция». Слово «транзакция» вне профессиональной банковской сферы обозначает сделку, платеж, соглашение, договор. Также оно используется в программировании.

По банковскому счету выполняются два типа финансовых транзакций:

Приходные, увеличивающие сумму на счету:

- Пополнение счета наличными.

- Перевод с другого личного счета.

- Онлайн-займ на карту.

- Перечисление зарплаты и пенсии.

Расходные банковские транзакции подразумевают уменьшение финансов на счету:

- Обналичивание.

- Перевод денег на другие счета и пополнение электронных кошельков.

- Оплата покупок и услуг.

- Автоматические платежи.

- Оплата взносов по кредитам и займам.

- Оплата штрафов.

Участники транзакции

Какой бы ни был тип транзакции, в каждом из финансовых переводов участвуют несколько сторон:

- Банк, обслуживающий терминал и принимающий платеж транзакцией – эквайр.

- Банк, выдавший карту и совершающий платеж – эмитент.

- Платежная система, выступающая в роли посредника и обеспечивающая финансовый канал транзакции.

- Владелец счета – инициатор процедуры, дающий соглашение на транзакцию.

Роль каждого из них важна, и без участия хотя бы одного транзакция по карте будет невозможной.

Транзакция в магазине: что происходит на самом деле?

Прикладывая банковскую карту к платежному терминалу, каждый покупатель запускает сложнейшую цепочку банковских операций, запросов и подтверждений. Все они выполняются в считанные секунды и существенно облегчают жизнь кассиру и покупателю.

Банковская транзакция выполняется в несколько этапов:

- На основе данных, считанных с микрочипа карточки, и ПИН-кода формируется запрос, а будущей транзакции присваивается номер.

- Запрос поступает в процессинговый центр, который принадлежит банку-эмитенту или посреднику. Заявка обрабатывается и поступает непосредственно эмитенту.

- Следующим этапом происходит сверка полученных данных с базой, подтверждается транзакционность, и доступ к счету разрешается или запрещается.

- Банк-эквайр получает подтверждение на сделку, и при помощи платежной системы налаживает канал для перевода средств. Средства переводятся в виде сигналов, содержащих сложные электронные коды, каждый из которых уникален.

Свидетельством удачного списания средств с карты и оплаты покупки становится чек, на котором содержится вся важная информация: сумма покупки, дата и время, номер транзакции.

Онлайн и оффлайн: в чем разница?

С зависимости от оперативности выполнения, транзакции объединяются в две группы:

Онлайн-транзакция проводится мгновенно. Ею мы чаще всего пользуемся, оплачивая товары и снимая зарплату в банкомате. В течение пары секунд банки-участники сделки обмениваются запросами и кодами, и осуществляют перевод средств. От покупателя требуется только подтверждение согласия перевода в виде предоставления карты в магазине, ПИН-кода для терминала или смс-кода при заказе товаров в сети.

Оффлайн-транзакция – означает отложенный платеж. Этим способом чаще всего пользуются компании и фонды для перевода финансов в определенные дни (зарплаты, пенсии). Для проведения сделки не требуется личное участие плательщика. Все необходимые условия задаются заранее, а переводы могут выполняться регулярно.

Защита транзакции

Защита финансов клиента – приоритетное направление работы каждого банка. Поэтому безопасность транзакций обеспечивает электронный протокол Secure Electronic Transaction . Он был разработан в 1996 году группой американских ученых и вместил в себя набор алгоритмов, сертификатов безопасности и криптографических функций. Его предназначение – защита транзакций, проводимых в незащищенной сети Интернет.

Альтернативой SET является протокол 3-D Secure, разработанный и внедренный платежной системой VISA . Безопасность переводов осуществляется при помощи одноразовых смс-паролей.

Зачем нужны номера транзакций

Ежедневно крупный банк проводит миллионы операций. И чтоб сотрудники смогли найти необходимую сделку и отличить ее от множества подобных, каждая из них нумеруется.

Собственный номер присваивается транзакции на стадии первичного запроса. Если сумма не поступила адресату, транзакция отклонена или произошел сбой, сотрудники банка по номеру за несколько секунд смогут найти транзакцию в базе, проанализировать ситуацию и принять решение по устранению проблем.

Транзакционный номер доступен владельцу счета. Он указывается на мониторе банкомата, в выписках и на чеках. Чек с номером – гарантия удачной транзакции и страховка на случай, если перевод не дойдет адресату или возникнут другие внештатные ситуации.

Статусы транзакций

Каждой транзакции присущи два статуса:

- Транзакция завершена – оба банка одобрили транзакцию и оплата успешно совершена.

- Транзакция отклонена – возникли какие-либо проблемы с переводом средств, из-за которых операция не может быть выполнена.

Главное определение транзакции – ее неразрывность. Она может быть выполнена или нет. Никаких промежуточных статусов и значений быть не может.

Если транзакция отклонена одним из участников, то в зависимости от причин, владелец счета может получить сообщение о приостановке или отклонении.

Что значит «транзакции по вашей карте приостановлены»?

Такое сообщение получает владелец карты, которая временно заблокирована. Причины блокировки могут быть разнообразны:

- Срок действия карты истек.

- Счет временно заблокирован из-за многократного неправильного ввода ПИН-кода.

- Карта заблокирована банком из-за угрозы мошенничества.

- Карта заблокирована по заявке налоговой инспекции.

- Счет заблокирован по решению суда.

Также могут блокироваться и отдельные транзакции. Например, для реализации крупного транзакционного перевода банку потребуется дополнительное согласие плательщика на проведение. Или же получатель подозревается в мошенничестве либо незаконной деятельности.

«Транзакция отклонена» – что это означает?

Нередко при попытке оплатить транзакцией платежная система выдает одну из следующих форм отказа: платеж не совершен, транзакция отклонена, запрещена.

Причинами такого отказа могут быть следующие ситуации:

- Нахватает денег на балансе для денежного перевода в указанном объеме. Это самая распространенная причина, которая устраняется пополнением баланса любым доступным способом: перевод с другого счета, внесение наличных через терминал, кредит.

- Карта новая и еще не активированная. Для активации ее необходимо вставить в банкомат и ввести ПИН-код.

- Владельцы некоторых карт, например, «Мир» не могут осуществлять транзакции заграницу и оплачивать товары на зарубежных торговых онлайн-площадках.

- Ошибка при заполнении реквизитов отправителя (неверный номер счета, С V С, срок действия) или получателя (ошибка при вводе номера карты).

- Технические причины: неисправность терминала, потеря соединения с сервером, проблемы с банковским программным обеспечением.

Если на счету точно есть средства, карта не просрочена и проблем с вводом ПИН-кода не было, то за разъяснением причин приостановки транзакций следует позвонить в банк на горячую линию. Также можно лично обратиться в отделение банка.

При сложностях оплаты в интернет-магазинах, причины могут скрываться в работе самого ресурса. Это могут быть технические работы на сайте или сбои в работе платежного сервиса. Попробуйте оплатить заказ через пару часов или обратиться по этому вопросу к консультантам магазина.

В любом случае, если оплатить покупку или перевести деньги не удается, не стоит паниковать. Приостановка и отклонение транзакции – это действенный инструмент для защиты средств клиентов банка, и применяется он для обеспечения финансовой безопасности владельца счета.

Отмена транзакции

Отменить транзакцию можно несколькими способами, в зависимости от вида и цели платежа.

1. Аннулирование операции

Если Вы ошиблись при введении номера карты получателя и отправили деньги неизвестному человеку, отмена займет много времени и сил. Первым делом обратитесь в ваш банк и получите дальнейшие инструкции. Скорее всего придется лично посетить отделение и составить заявление. После сбора информации и подтверждения транзакции к процедуре будет привлечен получатель. Если он согласиться сотрудничать и добровольно вернет средства, вопрос разрешится быстро. В противном случае ситуация будет рассматриваться в суде.

2. Возврат средств

Согласно закону о защите прав потребителей, Вы можете вернуть некоторые товары в магазин в течение 14 дней после оплаты. Сделка может быть отменена или же будет оформлен возврат.

Процедура транзакции при оплате покупки подразумевает временное резервирование средств на карте получателя, а для перевода необходимо подтверждение продавца. Если после оплаты прошло немного времени, то получив заявление на возврат товара, продавец формирует отмену, блокировка с суммы снимается и средства становятся доступны владельцу карты.

Если финансовая транзакция была реализована полностью, и средства поступили на счет продавца, будет задействована процедура возврата. Продавец выполнит транзакцию и средства поступят на ваш счет. Возможно Вам придется подождать до двух недель.

Как работает система транзакций

Оплата пластиковой картой

Что такое транзакция по банковской карте Сбербанка? Это оплата любых счетов без использования наличных. Пластиковая карта уже давно обогнала наличные деньги по частоте и объемам оплаты. И это закономерно, ведь при оплате карточкой никогда не возникнут проблемы отсутствия сдачи и обсчета недобросовестными продавцами. А риск потери и кражи денег стремится к нулю, ведь карта защищена ПИН-кодом, а при потере один звонок в банк блокирует счет.

Пластиковой картой удобно:

- Оплатить покупки и услуги.

- Оплатить коммунальные счета, налоги и даже штрафы с банкоматов и терминалов.

Оффлайн-транзакция вне реального времени

Этот способ оплаты удобен для отложенных платежей или в условиях отсутствия соединения с процессинговым центром. Однако на сегодняшний день он все чаще уступает место платежам онлайн и остался востребованным только в корпоративной среде для своевременной выплаты зарплат.

Для отложенного перевода денег с карты выполняется ее электронный оттиск и оформляется специальная заявка. Эти данные пересылаются банку-эмитенту для оформления платежа.

Перевод средств между счетами

Денежный перевод – самый простой способ пополнить свой счет, или перевести любую сумму родным и близким. В рамках одного банка комиссия насчитывается от 0 до 3 %. При переводе между различными банками оплата услуг может быть и выше.

Переводом с одного счета на другой легко:

- оплачивать товары в интернет-магазине;

- перевести денежные средства любому получателю;

- оплатить услуги, например, косметолога, репетитора или врача.

Удобной услугой является «Регулярный платеж», который позволяет вовремя оплачивать некоторые счета и не заботиться о соблюдении сроков, например, пополнение баланса мобильного.

Системы денежных переводов и электронные платежи

Денежные переводы Western Union и MoneyGram , а также электронные кошельки PayPal, QIWI и подобные – это возможность дистанционно переводить средства тем людям, у которых нет банковского счета.

Главными преимуществами этих способов являются широкое распространение и высокая скорость. К недостаткам можно отнести высокую комиссию, по сравнению с внутренними банковскими переводами.

Надеемся, наша статья оказалась полезной и помогла Вам разобраться, что такое транзакция.