Что такое дебет и кредит простыми словами

Часто бытует мнение, что такие специфические понятия, как: дебет, кредит, двойная запись, актив, пассив понятны и применимы только для представителей ряда профессий, вроде бухгалтеров и экономистов. Это неверно.

Из этой статьи вы узнаете:

В жизни каждого дееспособного человека, вне зависимости от его финансового состояния, положения в обществе присутствуют и используются азы бухгалтерского учета (вне зависимости от знания или незнания научных терминов). Это проявляется в ежедневном планировании личного бюджета, проведении любых действий по поступлению и выбытию:

- активов (имущества) — как материальных, так и виртуальных: денежных средств (наличных, безналичных), товаров, предметов обихода, недвижимости, долгов контрагентов, прочих ценностей;

- пассивов (обязательств) в виде долгов, кредитов, ипотеки, алиментов, прочих обязательств.

Что такое дебет и кредит в переводе с латыни:

- дебет (Дт) — обозначает: «он должен», то есть собственник имеет какой-либо актив (имущество, долги контрагентов);

- кредит (Кт) – обозначает: «он верит», значит собственник имеет непогашенный долг.

Родоначальниками основ бухгалтерского учета принято считать древних египтян (разработали азы инвентаризации) и инков (разработали азы двойной записи при учете). В Евразии, но уже в этом тысячелетии ощутимый вклад в становление бухгалтерского учета внесли Корея и Италия (точнее страны итальянского полуострова, позднее объединившиеся в одну страну) применявшие его основы на практике. Именно итальянский полуостров подарил первые обучающие материалы по бухгалтерскому учету:

- трактат монаха Луки Пачоли от 1494 года с описанием и систематизацией принципа двойной записи;

- более поздние труды математика Джероламо Кардано, механика Симона Стевина.

Поэтому закономерным можно назвать появление первого общества бухгалтеров в Италии (Венеция), в 1591 году.

Вывод бухгалтерский учет неразрывно связан с экономической жизнью человечества, поэтому существует уже тысячелетия. При постоянном развитии и трансформации этой дисциплины не потеряли своей актуальности основы: дебет, кредит, система двойной записи, актив, пассив.

Дебет и кредит — что это простыми словами?

Что такое дебет?

Все активы, представленные виртуальным и материальным имуществом экономической единицы (которая может представлять собой как физическое, так и юридическое лицо) являются дебетом.

Что такое кредит?

Кредит – это пассив, представленный источниками финансирования и долгами экономической единицы.

Дебет и кредит — это части проводки при двойной записи в бухучете, где Дт представляет собой левую сторону бухгалтерского счета, а Кт — правую. При составлении проводки в Дт счета заносят приход, а в Кт — расход имущества (если счет активный). Если счет пассивный, то запись обратная: в Кт — приход, в Дт — расход.

Ниже приведены определения понятий, примененных ранее.

- Активные счета представляют собой имущество и средства любой экономической единицы. Увеличение по дебету предполагает увеличение стоимости материального и виртуальногоимущества.

Пример: деньги, товарно-материальные ценности.

- Пассивные счета представляют собой привлечённые финансы или обязательства. Увеличение кредита означает увеличение активов и источников финансирования.

Пример: полученные займы, кредиты, обязательства по налогам.

- Проводка — это бухгалтерская формула, в которой можно проследить связь между источником (где забрали) иполучателем (кому отдали).

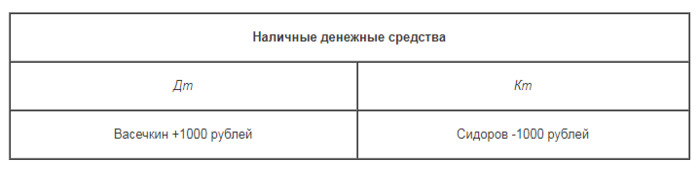

Пример: Сидоров одолжил 1 тысячу рублей Васечкину. Значит, у Сидорова (источник) уменьшился, а у Васечкина (получатель) увеличился актив «наличные».

- Примеримущества по счетам: материалы (10), основные средства (01), деньги в кассе (51).Бухгалтерский счёт — это регистр бухгалтерского учета, отражающий движения определенного имущества или обязательств способом двойной записи. В российском учете более 100 счетов, имеющих свою нумерацию и название.

Пример обязательств по счетам: расчеты по краткосрочным кредитам и займам (66).

- Двойная запись – это отражение в бухгалтерском учете любой хозяйственной операции одновременно по двум счетам (ведь если где-то что-то убыло, значит где-то появилось).

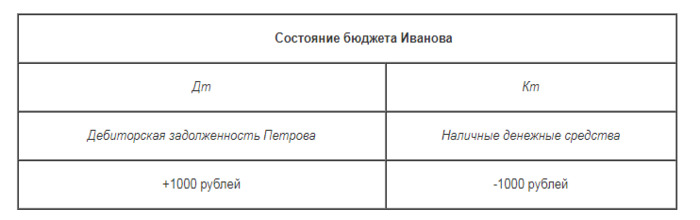

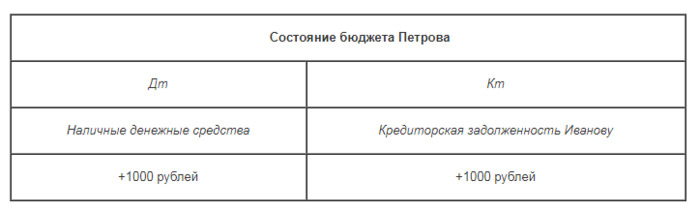

Пример: Иванов одолжил 1 тысячу рублей Петрову. Значит, у Иванова уменьшился актив «наличные», но увеличился другой актив – «дебиторская задолженность Петрова». У Петрова противоположная ситуация – увеличение актива «наличные» и увеличение пассива «кредиторская задолженность Иванову».

Пример использования дебета и кредита

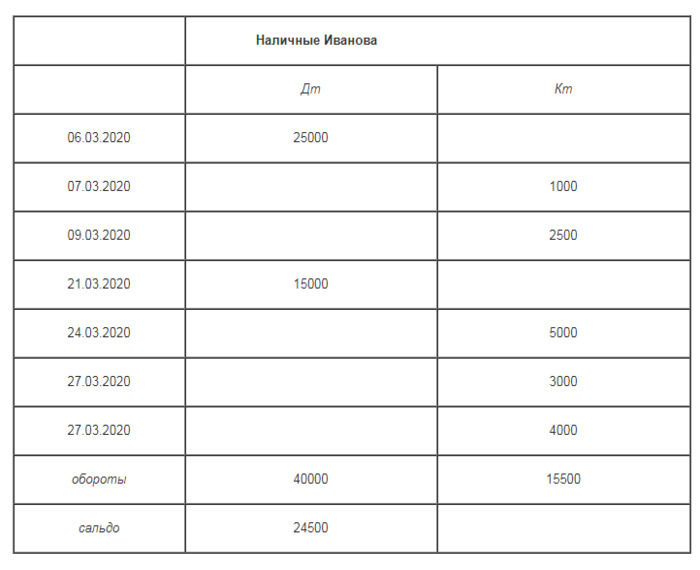

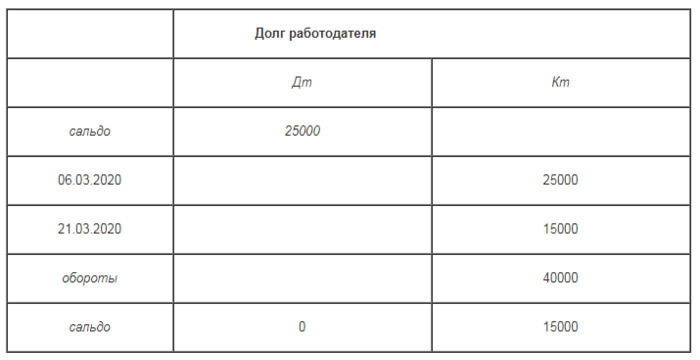

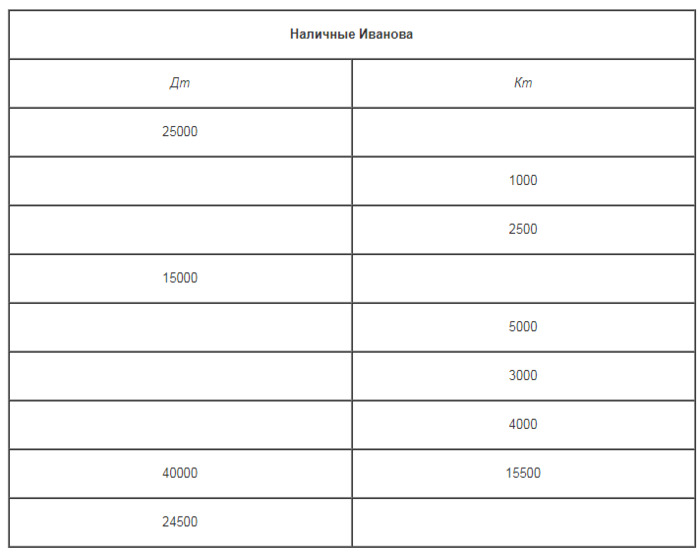

Развивая предыдущие данные, можно составить примерное отражение финансово-хозяйственной жизни гражданина Иванова за март 2020 года. После каждой записи факта хозяйственной жизни следует бухгалтерская корреспонденция, отражающая операцию (по схеме: Дт – Кт — сумма):

1) 06.03.2020 — Получил заработную плату за февраль, 25 000 рублей.

Наличные Иванова — Долг работодателя – 25 000

2) 07.03.2020 — Одолжил 1000 рублей Петрову.

Долг Петрова — Наличные Иванова – 1 000

3) 09.03.2020 – Приобрел продукты питания на 2500 рублей.

Продукты питания — Наличные Иванова – 2 500

4) 21.03.2020 — Получил аванс по заработной плате за март 2020, 15 000 рублей.

Наличные Иванова — Долг работодателя – 15 000

5) 24.03.2020 – Оплатил кредиторскую задолженность банку за телефон, 5 000 рублей.

Долг перед банком за телефон — Наличные Иванова – 5 000

6) 27.03.2020 – Оплатил коммунальные платежи за февраль 2020, 3 000 рублей.

Долг по коммунальным платежам — Наличные Иванова – 3 000

7) 27.03.2020 – Внес на депозит в банк, 4 000 рублей.

Депозит в банке — Наличные Иванова – 4 000

Ниже отражены имеющие место операции за март 2020 на каждом из счетов, с указанием оборотов, остатков.

Долг Петрова

Продукты питания

Долг перед банком за телефон

Долг по коммунальным платежам

Депозит в банке

Что такое дебетовое сальдо

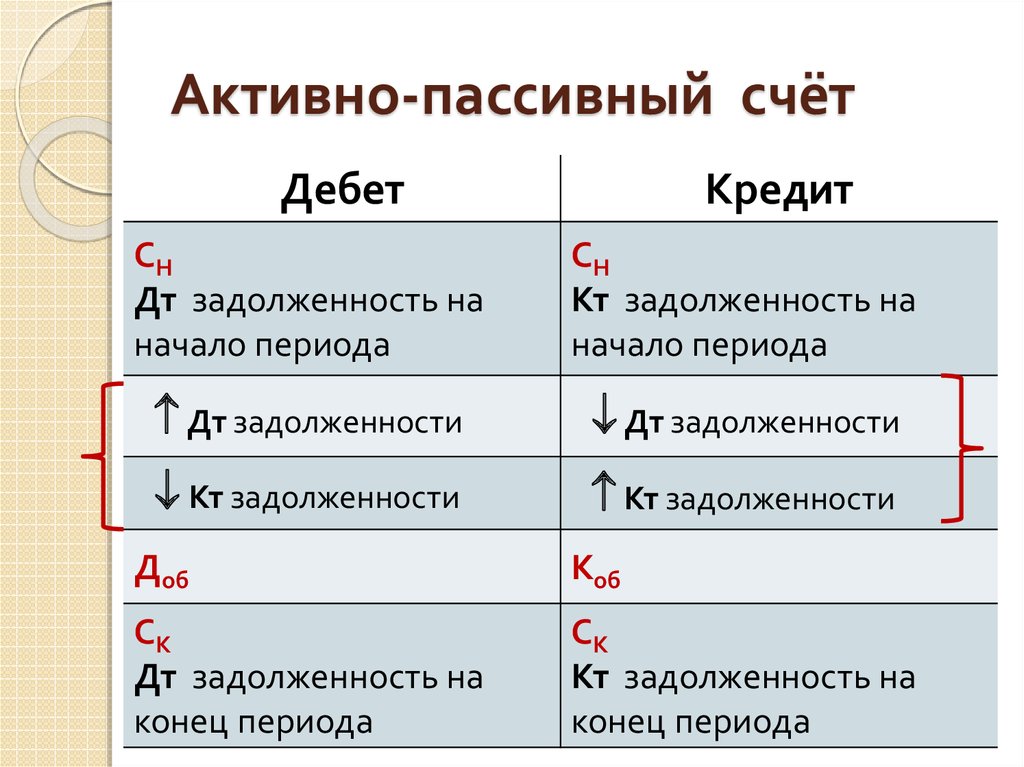

Дебетовое сальдо (остаток) является финансовой оценкой имущества на определенный момент времени. Дебетовый остаток возможен на активных и активно-пассивных счетах учета.

В бухгалтерском учете применяется для проведения анализа изменений за определенный период по каждому счету.

Пример: контроль дебетового остатка на начало и конец квартала по счету 62.1 «Расчеты с покупателями и заказчиками» позволит определить эффективность работы с дебиторской задолженностью маркетингового отдела. Если за период произошло снижение – возможно, работа ведется на должном уровне.

Может ли быть сальдо кредитовым

Кредитовое сальдо (остаток) представляет собой финансовую оценку обязательств на определенную дату. В бухучете – достаточно часто применяемое понятие, позволяющее анализировать изменения по каждому счету. Кредитовый остаток возможен на пассивных и активно-пассивных счетах учета.

Пример: сравнение кредитового сальдо на начало и конец квартала по счету 62.2 «Расчеты по авансам, полученным от покупателей и заказчиков», позволит определить скорость исполнения оплаченных авансом заявок покупателей. Если за период произошло увеличение – возможно, производство не справляется с объемом или внепланово выросли объемы заказов.

Кредитовый и дебетовый оборот

Дебетовый оборот в определенных временных рамках представляет собой оценку хозяйственных операций в денежном эквиваленте, зафиксированных по дебету счета без учета начальных остатков. Он означает рост имущественных и прочих активов на активных счетах, напассивных — снижениезадолженностей экономической единицы.

Кредитовый оборот за определенный период представляет собой финансовую оценку хозяйственных операций, отраженных по кредиту конкретного счета без учета начальных остатков. Наактивных счетах он указывает на уменьшение имущества и прочих активов, напассивных — увеличениезадолженностей экономической единицы.

Пример: исходя из нижеприведенных данных по счету «Наличные Иванова», дебетовый оборот за март 2020 года составил 40 000 рублей. Кредитовый оборот – 15 500 рублей.

Общий вывод: нужно признать, что благодаря техническому прогрессу, росту благосостояния и экономической грамотности населения бухучет из науки, доступной избранным, превратился (в несколько усеченном формате) в необходимую часть ежедневной жизни рядовых граждан. Поэтому начальными знаниями о понятиях: «дебет» и «кредит» обладают практически все жители России.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях — ПРАЙМ, ТАСС и других известных в РФ компаниях.

Для чего необходимы дебет и кредит

Бухгалтерский учет необходим для функционирования предприятия. Он позволяет получать доход от работы компании, фиксировать все поступления средств, расходы. Данные бухгалтерского учета постоянно меняются в зависимости от работы предприятия. Понятия дебета и кредита, можно сказать, являются одними из основных в бухучёте.

Что собой представляет дебет и кредит?

Дебет – это приход средств, прибыль компании. Источники поступлений могут быть самыми разными:

- реализация продукции;

- предоставление услуг;

- выплаты средств кредиторами.

Кредит – это расходы. Несмотря на наводящее название, данный пункт не обозначает кредитование. Это любые убытки организации:

- траты на сырье, нужное для производства продукции;

- выплата зарплат;

- выплата задолженностей перед кредиторами;

- приобретение продукции;

- расходы на ее транспортировку;

- налоги и различные сборы.

Кредит является уменьшением капитала, который принадлежит компании. Под капиталом подразумевается недвижимость, оборудование, деньги и прочие материальные объекты.

Особенности ведения счетов

Активно-пассивные счета в методологии бухгалтерского учета по ссылке

Бухгалтерский учет предполагает двойную запись. Составляется таблица, в левую колонку которой вписывается дебет, а в правую – кредит. Большинство счетов разделяются на две категории:

- Активные. Такие счета включают активы организации. С их помощью фиксируется прибытие средств. Из данных счетов можно вычленить сведения о наличии денег на предприятии и их списании. Активные счета, в свою очередь, подразделяются еще на несколько категорий: для учета имущества компании, денежных средств, убытки общехозяйственного характера. Они включают в себя и дебет, и кредит. Первый, в данном случае, отображает поступление денег в кассу, пополнение материалов на складах, наличие задолженностей перед предприятием у других фирм. Кредит отображает уменьшение материальных объектов и средств.

- Пассивные. Рассматриваемые счета предназначаются для отображения источников средств компании, а также задолженностей и финансовых обязанностей перед надзорными структурами. Они подразделяются на категории: «НДС», «Расчеты с поставщиками». Колонка с дебетом фиксирует сокращение капитала, налоговые отчисления, выплаты заработной платы. Колонка с кредитом отображает приход средств, возврат долгов от дебиторов. К кредиту также относится повышение прибыльности при деятельности предприятия.

ВНИМАНИЕ! Значение дебета и кредита будет зависеть от того, к каким счетам они относятся. Если дебет находится на активном счете, он отображает приход средств, если на пассивном – расход.

Функции дебета и кредита

Любые операции, связанные с дебетом и кредитом, необходимо фиксировать для следующих целей:

- отслеживание объективного положения дел на предприятии,

- отслеживание важных показателей деятельности компании,

- возможность расчета чистой прибыли,

- предоставление данных для потенциальных инвесторов организации, партнеров, кредиторов.

ВАЖНО! Кредит и дебет – показатели работы предприятия. Они позволяют проверить стабильность компании и ее прибыльность. Правильное ведение бухгалтерской документации важно, прежде всего, для самой организации. К примеру, если дебет компании больше кредита, положение предприятия очень хорошее. Аналогичная оценка актуальна при совпадении показателей. Кредит, превышающий дебет, свидетельствует о дефиците бюджета.

Примеры

Понять функции и особенности рассматриваемых проводок проще на примере. Итак, предприятие совершило оплату за партию продукции, доставленной поставщиком. Дебиторская задолженность перед другими организациями увеличилась. Все изменения фиксируются на дебете счета №60. Данный счет отвечает за расчеты с поставщиками и прочими субъектами хозяйственной деятельности.

Активы предприятия, в связи с растратами, сокращаются. Поэтому нужно внести изменения в счет №51 под названием «Расчетный счет».

ВАЖНО! Бухгалтерский счет не может вестись произвольно. К нему предъявляются строгие требования. Сначала бухгалтер указывает дебет, а затем кредит.

Проводка, исходя из приведенных в примере условий, будет выглядеть следующим образом: Дебет 60, Кредит 51 «Оплата поставщику».

После оплаты поставщик предоставил товар предприятию. Он увеличил активы компании. Привезенная продукция фиксируется на счету 41 «Товары». Произошло также сокращение задолженности поставщика перед предприятием. Данное изменение фиксируется на счету 60 по кредиту.

Проводка будет выглядеть так: Дебет 41, Кредит 60 «Поставка товаров поставщиком».

Что значит «сводить дебет с кредитом»?

Сведение дебета с кредитом необходимо для получения баланса. Баланс предприятия дает представление о фактическом капитале компании. То есть, о материальных активах без учета расходов.

Рассмотрим простой пример. Расходы предприятия составили, в данном месяце, 100 000 рублей. Доходы его равны 150 000 рублей. То есть, баланс будет составлять 50 000 рублей.

Это самый примитивный пример, который в полной мере не отображает реальное ведение дел. Расходы и доходы включают в себя не только деньги, но и материальные ценности, оборудование и прочее имущество. Однако на примере денег проще понять особенности сведения дебета с кредитом.

В каких сферах используются проводки по дебету и кредиту?

Без приведенного бухгалтерского учета не обойдутся следующие предприятия:

- занимающиеся металлургической и производственной деятельностью;

- фирмы, предоставляющие услуги;

- супермаркеты;

- образовательные учреждения.

Бухгалтерский учет необходим для любого зарегистрированного юридического лица. Он потребуется для расчета налогов, определения состояния компании.

Что такое сальдо?

ВАЖНО! Пример расчета сальдо по активному и пассивному счету от КонсультантПлюс доступен по ссылке

Сальдо компании также рассчитывается на основании кредита и дебета. Представляет собой оно разницу между доходами и расходами за определенное время. Позволяет определить чистый доход от деятельности компании. Для получения сальдо достаточно вычесть из показателей дебета показатели кредита.

Если сальдо положительное, то есть, доход превышает расход, это отражается на активных счетах в качестве дебетового сальдо. Если же расходы будут больше прибыли, показатель фиксируется на пассивном счете в качестве кредитового сальдо.

ВАЖНО! Компания может называться прибыльной в тот момент, когда на активных счетах дебет становится больше кредита. Показатели прибыльности или убыточности рассчитываются ежегодно. Возможно также получение промежуточных значений.

Дебет и кредит – бухгалтерские термины. Предполагают учет доходов и расходов в бухгалтерских документах. Показатели являются принципиальными для всех зарегистрированных компаний. С полученными значениями можно проводить различные операции. К примеру, получив разницу между дебетом и кредитом, можно получить показатели чистой прибыли предприятия.

Что такое дебет и кредит простыми словами

Статья рассказывает, что такое кредит и дебет в бухгалтерии, зачем нужны активные и пассивные счета, приведен понятный пример расчета.

Вопросы, связанные с финансами, всегда вызывают удивление у тех, кто не сталкивается с ними ежедневно. Кредит, дебет и другая профессиональная терминология непроста для понимания. Особенно у начинающих бизнесменов, которые при сдаче налоговой отчетности хватаются за голову и спрашивают: «Дебет и кредит — это что?» В этой статье пойдет речь об этих понятиях простыми словами.

Двоичная запись

Так сложилось исторически, что все финансово-хозяйственные операции отражаются с помощью двоичной записи. Сделано это для того, чтобы понять, какие активы есть у бизнеса и за счет чего они были получены. Таким образом можно оценить эффективность ведения предпринимательской деятельности и принять правильные стратегические решения.

Запись любого действия, проведенного в бизнесе, фиксируется в журнале операций с помощью его сути и двух цифр, которым оно соответствует в так называемом плане счетов — группировка в зависимости от цели операции. Например, если мы выдали заработную плату с расчетного счета, то одновременно этот факт отражается сразу в двух столбцах, где дебетовый счет — это левая часть ведомости, где отражаются расчеты с персоналом, а кредитовый — правая часть, откуда эти средства были вычтены. С присвоением необходимых цифровых обозначений, соответственно. В результате это дает понимание того, откуда средства пришли и куда они ушли, а в более широком смысле — что такое кредит и дебет в бухгалтерии.

Что такое дебет?

Как уже было описано выше, двоичная запись нужна для того, чтобы понимать происхождение активов и целесообразность их использования. То, что имеет компания, в том числе и чужая задолженность перед ней, находит свое отражение в дебетовых счета. Дебет — это левый столбец в ведомостях. Здесь накапливаются основные средства, учитывается все имущество, а также прибыль.

Что такое кредит?

Чтобы понимать, каким образом достигается получение того имущества, что есть у предприятия, используется понятие кредитового счета. Кредит — это правый столбец ведомости. Он показывает, сколько должна компания, как распределены средства, что приносит основную прибыль. Простым языком — это расход активов, которые расположены в дебете.

Кредитовый и дебетовый оборот

Благодаря тому, что при подсчете финансового результата используется двоичная запись операции, можно с легкостью сказать, в какую пользу она прошла. Например, если мы снимаем деньги из кассы и отправляем их на расчетный счет, то на языке бухгалтерского учета мы списываем эти средства с кредита и записываем их на дебет. Таких проводок за месяц может быть большое количество, поэтому по итогам отчетного периода проводится определенная статистика. Из той суммы, что пришла на дебет, вычитается та, что ушла. Это и называется дебетовым оборотом. То же самое и для кредита. Таким образом мы можем проследить движение ценностей вплоть до операции и принять верное управленческое решение.

Что такое сальдо?

После того, как мы подсчитали все обороты, необходимо выявить разницу между большим и меньшим числом. Если по дебету цифра оказалась больше, значит сальдо, то есть остаток между приходом и расходом за период, — дебетовое. Это дает нам понять, в какую пользу прошел отчетный период и позволяет корректировать доходы и расходы для выведения итогового бухгалтерского баланса.

Активные и пассивные счета

Бухучет также разделяет все счета на два типа: активные и пассивные. Первые — это средства в денежном эквиваленте, которыми обладает предприятие. Начальное и конечное сальдо у этих счетов всегда дебетовое. Вторые всегда показывают изменение источников активов компании. Соответственно, сальдо на начало и конец периода всегда кредитовое. Они всегда показывают общую задолженность перед банками и контрагентами, амортизационные начисления и уменьшение или увеличение капитала. Таким образом можно сказать, что дебетовый счет — активный, а кредитовый — пассивный.

Примеры расчета

Чтобы наглядно понять, что такое кредит и дебет, рассмотрим простой пример.

Предположим, вы решили открыть магазин с одеждой и продали свой первый заказ на сумму 5000 рублей Часть суммы, 2000 рублей, решено положить на расчетный счет в банк. То, что пришло, учитывается в столбце «Дебет», а то, что ушло — в кредит. В ведомости данная операция будет выглядеть так:

Касса (счет 50):

Расчетный счет (счет 51):

Далее вы решили оформить заказ на новый костюм на сумму 4000 рублей, но оплатили только 1000 рублей с расчетного счета, а остальную часть решено отдать позже. В учете это будет выглядеть так:

Расчетный счет (счет 51):

Заказчик (счет 62):

Склад (счет 41):

Пришло время подводить итог первого месяца работы. Считаем суммы дебетового и кредитового оборота (те, что накопились по соответствующим счетам).

Касса: 5000 – 2000 = 3000 рублей. Первая сумма больше, поэтому по итогам записывается в дебетовую часть.

Расчетный счет: 2000 – 1000 = 1000 рублей — то же самое.

Заказчик: 1000 – 4000 = 3000 рублей — здесь ситуация обратная, то есть вторая цифра больше. Соответственно она идет в правую часть столбца — в кредит.

Склад: 4000 рублей.

Таким образом, дебетовое сальдо дает понять, какие активы у нас есть на текущий момент, а кредитовое не дает забыть, что мы должны поставщику часть средств за заказ.

В следующем отчетном периоде мы переносим все данные, которые получились по итогу работы. Это будет называться входящим сальдо.

Безусловно, рассмотренный пример достаточно примитивен, а названия статей условные. Однако он наглядно показывает, что означают термины «кредит», «дебет» как они взаимосвязаны и как проходит оборот между ними. Само собой, бухгалтерский учет — это более сложный и трудоемкий процесс.

Что такое дебет и кредит

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Бухгалтерский учет необходим для законного и прозрачного ведения деятельности любого предприятия. Ключевыми терминами бухучета являются “дебет” и “кредит”. Задачей бухгалтера считается их правильное сведение. Люди, далекие от этого сегмента часто слышат выражение “свести дебет с кредитом”, но смысл этих понятий и всего процесса в целом сможет объяснить не каждый.

- Дебет и кредит простыми словами

- Что такое дебет

- Что такое кредит

- Для чего сводятся дебет с кредитом

- Описание принципа двойной записи на примере

Дебет и кредит простыми словами

Бробанк: раскрывать эти два термина лучше с использованием простой формы изложения. Сложные бухгалтерские речевые обороты не несут для обывателя никакой информационной ценности. Первостепенной обязанностью бухгалтера можно по праву назвать учет товарно-материальных ценностей предприятия.

Любая деятельность связана с приходами и расходами. Предприятие или предприниматель всегда что-то покупает, продает, списывает, берет в аренду или в лизинг, привлекает специалистов, пользуется услугами. При этом каждый товар или услуга рассчитываются в определенных единицах измерения: топлива — в литрах, товары — в штуках, денежные средства — в рублях (иной валюте).

Для нормального функционирования предприятия все эти процессы необходимо подбить в один итог. После этого получается вычислить прибыль и убыток предприятия. Без сведения дебета с кредитом сделать это будет невозможно. Более того, в бухгалтерском учете дебет и кредит — это две основные величины, вокруг которых строиться вся работа бухгалтера.

Кредит и дебет отражаются по принципу двойной записи, которую выводит специалист в бухгалтерском учете. Запись должна содержать всего две основные колонки: приходную и расходную. По современным правилам учета используется следующая схема:

- Дебет — приходные операции предприятия.

- Кредит — расходные операции предприятия.

Специалист должен подбить под этими двумя направлениями итог и вывести конечный баланс. Именно это полученное значение помогает с точностью определять прибыль предприятия, исключая все основные и побочные траты. В первом случае речь идет о левой стороне учета, а во втором — о правой. Каких-либо других вариантов сведения дебета с кредитом не существует.

Что такое дебет

Ключевое значение здесь имеет наименование счета. В бухгалтерском учете принято различать три вида счетов: активные,пассивные, активно-пассивные. Под активными счетами предприятия подразумевается размещение средств (покупка активов), для последующего получения прибыли. Яркими примерами операций по активным счетам считается приобретение недвижимости с целью его продажи по большей стоимости, либо инвестирование в какой-либо проект.

По пассивным счетам отражается привлечение средств предприятием. Примером операции по пассивному счету является оформление банковской ссуды или кредита. В этом случае предприятие запускает средства в оборот для получения прибыли, но с последующей оплатой обязательств.

Следовательно, по активному счету дебет всегда отражает приход средств. Предприятие получает прибыль за счет размещения собственных средств или активов, с последующим погашением текущих расходов. То есть по активным счетам дебет всегда означает приход денежной массы.

И наоборот, по пассивному счету дебет всегда подразумевает расход средств. Если по пассивному счету происходит увеличение дебета, то речь идет об уменьшении собственных средств организации. Несколько примеров:

- Предприятие в лизинг выдало оборудование контрагенту — активный счет, по которому дебет подразумевает приход денежной массы.

- Предприятие берет в лизинг оборудование — пассивный счет, по которому дебет означает расход средств.

Изначально термин происходит от латинского “debitum”, что означает “задолженность” или “долг”. Отсюда и возникает знакомый многим сложный термин “дебиторская задолженность”. Следовательно, толкования у данного понятия нет. Дебет может подразумевать как расход, так и приход денежной массы. Все зависит от того, по какому счету проводится операция.

Что такое кредит

Правильное употребление термина — крЕдит, с постановкой ударения на первый слог. Это правая сторона бухгалтерского учета, которая также имеет сложную и неоднородную структуру. Происходит от латинского понятия “credit”, которое прямо переводится, как “верить” или “доверять”. Отсюда пошло использование расхожего термина “кредит доверия”.

Как и в первом случае, ключевое значение здесь имеет счет, по которому проводится операция. По активным счетам прибавление кредита означает увеличение реальных или потенциальных убытков предприятия. По пассивным счетам, наоборот, прибавление кредита считается увеличением собственных и оборотных средств предприятия.

При этом чаще всего термин используется для обозначения размера обязательств предприятия. Кредиторская задолженность — это масса обязательств компании, которую она должна выполнить перед контрагентами (это то, что должны мы, а не нам). Но опять же, важно установить наименование операции.

Для чего сводятся дебет с кредитом

Важно понимать, что сами по себе эти два значения не имеют никакой важности или ценности. Рассматриваться они должны только в связке, которая получила наименование корреспонденции (корреспондентского счета). Основная цель сведения — вычисление сальдо (итога). Данный итог может быть как дебетовым, так и кредитовым (не кредитным).

Этот момент зависит от того, по какому именно счету производится расчет сальдо. После вывода конечной величины, итог отображается в конкретной части баланса. Изначально по счету может не оставаться остатка, поэтому для расчета сальдо бухгалтер ожидает совершение последней операции.

Если остаток есть, то выведение конечного сальдо осуществляется по простой математической формуле, которая в течение длительного времени используется в бухгалтерском учете. Выглядит она следующим образом:

С-до к. = С-до н. + Увеличение – Уменьшение

При этом выведенное сальдо — это не только математический расчет с целью получения какого-либо итога или суммы. Сальдо рассчитывается для того, чтобы бухгалтер мог сделать определенное утверждение или вывод. К примеру, к концу года на счету компании осталась сумма в 5 000 000 рублей рублей — данная формулировка (утверждение) и называется сальдо.

Получается, что кредит и дебет — это две неотъемлемые друг от друга составляющие, которые сводятся для получения конечного итога. Этим самым итогом является сальдо, который, в свою очередь, может быть как дебетовым, так и кредитовым.

Описание принципа двойной записи на примере

Сведение кредита с дебетом производится по принципу двойной записи. Как уж было отмечено, в левой стороне указывается дебет, в правой — кредит. На примере реальной и достаточно частой операции эта схема будет выглядеть более понятно.

Организация расплачивается с поставщиком за партию товара. После списания средств с расчетного счета, дебиторская задолженность организации — то, что должны ей контрагенты, увеличивается. По договору с поставщиком предприятие должно получить партию товара, которая пополнит запасы на складе и будет зафиксирована бухгалтером в виде актива.

В графу кредита вписывается та сумма, которая уходит на оплату товара. В данном случае предприятие несет расход, который учитывается в правой графе бухгалтерского учета. Именно такая форма используется бухгалтерами по данному виду операций. Соответственно, сальдо в данном случае рассчитывается путем вычета его стоимости от суммы, которую компания выручит от его реализации.

Обратный принцип: предприятие оформляет ссуду или кредит на 1 000 000 рублей. В данном случае кредит подразумевает под собой приход средств. Но одновременно с привлечением средств формируется и дебиторская задолженность, которую предприятие должно будет погасить.

Что такое дебет (и крЕдит)

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Информационный поток, обрушивающийся на наши головы ежедневно, содержит массу непонятных слов.

Конечно, можно отмахнуться и пропустить незнакомый термин мимо ушей. Но это не тот выход, который устроит человека, стремящегося всегда быть в курсе происходящих событий.

Поэтому не будем лениться и узнаем сегодня, что означает бухгалтерское понятие «дебет» и где применяется. Ну, и, конечно же, знаменитую связку «дебет и кредит» рассмотрим.

Что это такое — дебет и кредит

Впервые понятия «дебет и кредит» были использованы итальянским математиком Лука Пачоли, жившим более 500 лет назад. В переводе с латинского языка «дебет» означает «должен он», а «кредит» — «должен я».

Лука Пачоли создал труд, в котором впервые были описаны основы бухгалтерского учета, которые с успехом используются уже на протяжении пятисот лет.

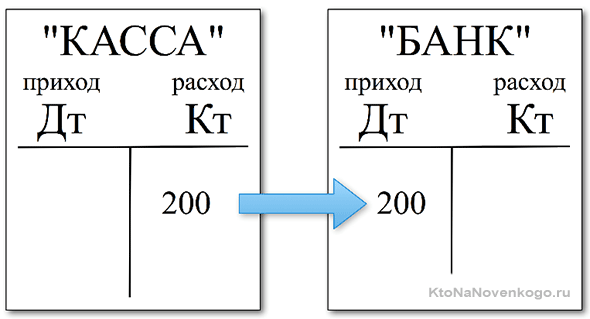

Объясним, что такое дебет, на простом примере. Допустим, что предприятию нужно заплатить через банк налоги, бухгалтер берет из кассы 200 руб. и относит их в банк. В этом случае расход денег из кассы является крЕдитом (ударение на «е») для счета «Касса», а приход денег в банк – дЕбетом для счета «Банк».

Следовательно, дебет – это «приход», а кредит – «расход». В бухгалтерии кредит обозначается «Кт», а дебет – «Дт». Это два понятия, связанные в бухгалтерском учете воедино.

Не бывает дебета без кредита, а кредита без дебета: «Если где-то убыло, то в другом месте обязательно прибыло». На этом основан принцип двойной записи, принятой в бухгалтерии.

Ведение бухучета подразумевает, что единицей измерения всех операций, проводимых юридическим лицом в ходе своей хозяйственной деятельности, является денежная единица. В нашей стране это рубль. И это логично, ведь деньги являются стоимостным эквивалентом любого товара и услуги.

Вывод: дебет – это часть бухгалтерской проводки (схематичной записи какой-либо операции хоз. деятельности), указывающая на получателя средств. Кредит же показывает источник, откуда поступили эти средства.

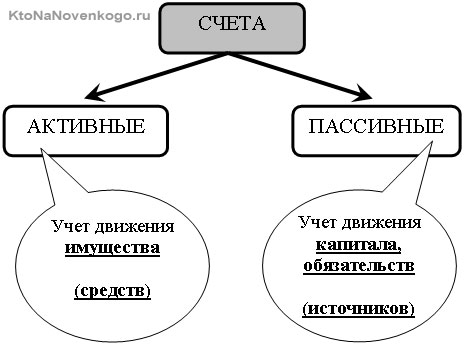

Что показывает дебет в активных и пассивных счетах

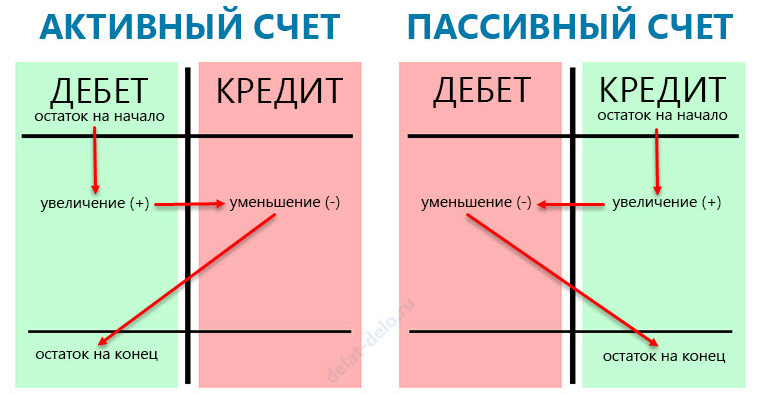

Дебет и кредит в активных и пассивных счетах имеют разное толкование. Разберем, что именно показывают дебет и кредит в активном и пассивном счетах. Что из себя представляют эти счета наглядно показано на рисунке:

Активный счет:

- дебет фиксирует поступление денежных средств, материалов, долгов сторонних организаций;

- кредит фиксирует расход активов.

Пассивный счет:

- дебет показывает расходы, связанные с уменьшением собственных средств, с оплатой налогов, заработной платы;

- кредит фиксирует поступление денежных средств, возврат долгов третьих лиц.

Возьмем для примера не организацию, а обычного человека. Допустим, гражданин имеет дебетовую банковскую карту, на которой хранятся его собственные средства – это дебет активного счета, он расходует денежные средства с этой карты – это кредит.

У того же гражданина есть еще и кредитная карта, на которой хранится сумма, выделенная ему банком – это дебет пассивного счета. Расходуя деньги с этой карты, он увеличивает дебет, т.е. свой долг по отношению к банку. Возмещая потраченные с кредитной карты деньги, он уменьшает кредит.

Дебет и кредит — функциональное назначение

Дебет и кредит являются основными инструментами, с помощью которых определяют экономическое состояние компании.

На основании показателей дебета и кредита можно отследить положение дел на текущий момент, рассчитать чистую прибыль, выявить рентабельность предприятия в целом или каких-либо направлений его деятельности.

Выражение «Сводить дебет с кредитом» означает, что нужно подвести баланс, т. е. сравнить эти показатели. Если на активных счетах дебет больше или равен кредиту, то это значит, что компания в экономическом отношении успешна.

Приведем упрощенный пример: предприятие за месяц произвело и реализовало товара на сумму 1 млн. рублей (Дт = 1 млн. руб.). При этом суммарные затраты на его производство составили 800 тыс. руб. (Кт = 0,8 млн. руб.). Следовательно, дебет текущего месяца превысил кредит на 200 тыс. руб. Вывод: предприятие «в плюсе», производство рентабельно.

Краткое резюме

Знание основных терминов бухучета необходимо не только для людей, профессионально связанных с бухгалтерией, но и для тех, кто в той или иной мере связан с коммерческой деятельностью. Особенно это важно предпринимателям, имеющим собственный бизнес.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (3)

Я всё время путаю дебет с кредитом, кто кому должен, сейчас прочитал, вроде запомнил, но завтра снова перепутаю.

У меня тётушка всю жизнь проработала бухгалтером, и когда я закончила школу, уговаривала пойти по её стезе. А я ненавижу цифры, и тем более дебет с кредитом сводить. Короче, была война. ))

Вроде бы ничего сложного, простые математические действия, но сложность заключается в том, что не всегда понятно на какие бухгалтерские счета нужно записывать расход и приход денег.

Чем отличается дебет от кредита: понятия, различия, особенности заполнения и проводки

Достаточно часто как на интернет просторах, так и в реальной жизни можно услышать термины «дебет» и «кредит». Нередко хочется пропустить этот вопрос и не разбираться, чем отличается дебет от кредита, тем более, что подобные термины могут иметь разные значения, в зависимости от того, в каком контексте применяются в бухгалтерском учете.

Чем различаются эти два понятия

Впервые эти понятия были использованы еще 500 лет назад математиком Лукой Пачоли. Терминология пошла с латинского: «дебет» означает в буквальном переводе «должен он», а «кредит» – «должен я».

Этим же автором был создан труд, в котором были прописаны основы бухгалтерского учета, используемые по сей день, хотя с небольшими изменениями.

Проще всего объяснить понятие и разницу между дебетом и кредитом на основе примера.

Допустим, необходимо заплатить налоги со счета предприятия. В этом случае перевод денег с расчетного счета будет считаться кредитом для этого счета и дебетом для счета «налоги».

Таким образом, дебет подразумевает под собой «приход», а кредит – «расход». В бухгалтерском учете два понятия неразрывно связаны между собой. Дебет не может существовать без кредита и наоборот: если в одном месте убыло, то во втором прибыло. Вот в чем основная разница дебета и кредита.

В бухгалтерском учете

Ведение бухгалтерского учета подразумевает, что для всех операций вводится одна единица измерения, которая представляет собой денежный эквивалент. В данном случае (на просторах Российской Федерации) такой единицей является рубль. Деньги в свою очередь являются эквивалентом любого товара.

Таким образом, ответом на вопрос, чем отличается дебет от кредита, является определение этих параметров. Дебет — это часть бухгалтерской проводки (схематической записи хозяйственной операции), которая указывает на получателя средств. Соответственно, кредит отображает источник их поступления.

В активных и пассивных счетах

В активных и пассивных бухгалтерский счетах, дебет и кредит имеют разные толкования. В активном счету дебет отображает поступление средств, комплектующих, долгов других организаций. В пассивном – любые расходы, которые связаны с уменьшением денежных средств (налоги, зарплата). Кредит отображает поступление финансов, возврат долгов.

Дебетовая и кредитная карта

Чем отличается дебет от кредита, своими словами можно объяснить, используя кредитную карту и карту для выплат(дебетовую). Для примера можно взять обычного человека. У него есть дебетовая банковская карта, на которой имеются собственные средства. Когда деньги на нее поступают (например, заработная плата), то это является дебетом. Когда он расходует – кредитом.

Если речь идет о кредитной карте, то тут расход средств, которые принадлежат банку, это дебет, а их возмещение – кредит.

Функциональное назначение дебета и кредита

Дебет и кредит представляют собой инструменты для определения экономического состояния компании. На их основаниях бухгалтер может отследить положение дел и рассчитать такие понятия, как рентабельность или прибыль, в целом по предприятию или каких-либо направлениях его деятельности. Все это делается путем определения разницы между дебетом и кредитом.

Часто можно услышать подобное выражение: «Свести дебет с кредитом». Оно означает: сравнить эти показатели и подвести баланс.

Если дебет превышает или равен кредиту на активных счетах, то компания считается успешной в экономическом плане. Допустим за месяц предприятие произвело и реализовало товара на 1 млн рублей. При этом суммарные затраты на его изготовление составили около 80 %, или 0,8 млн рублей. Следовательно, к концу месяца дебет будет превышать кредит на 200 тыс., что означает что производство рентабельно.

Пример расчета дебетового и кредитового сальдо

Существуют также понятия дебетового и кредитового сальдо. Фактически разница между дебетом и кредитом и называется сальдо. Понятие можно разобрать на еще одном простом примере.

Допустим, начинающий предприниматель решил открыть точку по продаже теплиц. На момент открытия у него еще нет ни средств, ни долгов, как и самого товара. Но имеется покупатель, который желает вложить 100 тыс., при этом оставив товар до весны.

На первом этапе покупатель перечисляет деньги и ждет товара весной. Деньги уходят из кошелька покупателя в кассу. Предприниматель кладет почти всю сумму в банк на расчетный счет. При этом сначала увеличивается дебет счета «касса», а потом кредит. На расчетный счет деньги поступают, следовательно, дебет.

На следующем этапе ищется изготовитель, с которым заключается договор на 160 тыс. с предоплатой в половину суммы. Деньги перечисляются на счет поставщика и уходят с расчетного счета. Поставщик изготавливает и поставляет теплицы (дебет счета «склад»).

Что такое дебет и кредит в бухгалтерии

before —> p, blockquote 1,0,0,0,0 —>

Термины «дебет» и «кредит» знакомы едва ли не каждому человеку, даже не связанному с бухгалтерским учетом. Однако, что конкретно под ними подразумевается, ведомо далеко не всем. Вместе с тем, эти понятия нужны не только специалистам, поскольку помогают упорядочить финансовые потоки не только на предприятии, но и в личном бюджете каждой семьи.

p, blockquote 2,0,0,0,0 —>

Дебет-кредит простыми словами

Дебет и кредит – это центральные понятия бухгалтерского учета. Эти термины были известны еще 500 лет назад. Первые упоминания о них относят еще к средневековому итальянскому предпринимательству. Лучше разобраться с этими терминами поможет знание латинского языка. Так, debet означает «мне должны», а credit – должен я.

p, blockquote 4,0,0,0,0 —>

Кредит и дебет обозначают денежные суммы, а также материальные ценности в денежном эквиваленте. Самыми простыми словами, дебет представляет собой прибыль от результатов функционирования предприятия, а кредит – расходы на отдельные статьи: заработную плату, материалы, содержание аппарата управления и т.д.

p, blockquote 5,0,0,0,0 —>

При этом для упорядочения информации денежные суммы относятся к тем или иным счетам в зависимости от того, приходная это операция или расходная, от срока размещения денежных средств, от назначения денежной суммы и т.д.

p, blockquote 6,0,0,0,0 —>

p, blockquote 7,0,0,0,0 —>

Бухгалтеры и другие заинтересованные лица пользуются специальным Планом счетов бухгалтерского учета, который регулярно обновляется. Подробнее со счетами мы познакомимся в следующем разделе.

p, blockquote 8,0,0,0,0 —>

p, blockquote 9,0,0,0,0 —>

С графической точки зрения, дебет и кредит – это записи в таблице в левой или в правой части.

Активные и пассивные счета бухгалтерского учета, субсчета

Чтобы детально разобраться с понятиями, следует сделать небольшой экскурс в основы бухгалтерского учета. Понятия дебета и кредита тесно связаны с активными и пассивными счетами баланса. Поэтому разберемся сначала с этими терминами.

adsp-pro-1 —> p, blockquote 11,0,0,0,0 —>

Бухгалтерский учет ведется на каждом предприятии и необходим для отражения движений по счетам. Последние подразделяются на три вида:

- активные;

- пассивные;

- активно-пассивные.

На активных счетах учитываются те суммы, которые находятся в распоряжении организации. Они подразделяются по видам. Согласно Плану счетов выделяют несколько кодов: от 01 («Основные средства») до 97 («Расходы будущих периодов»).

p, blockquote 13,0,0,0,0 —>

Рассмотрим некоторые нюансы, связанные с активными счетами:

- они имеют только дебетовое сальдо на начало или конец периода;

- по кредиту фиксируются транзакции по расходу активов, а по дебету – по приходу.

- в активной части баланса отображается сальдо. Оно означает наличие актива в денежном эквиваленте.

- чтобы вычислить конечный остаток за период, следует отнять от суммы сальдо начального и дебетовых оборотов кредитовые обороты.

Пассивные счета объединяют источники возникновения сумм, учтенных по активу. Отметим следующие нюансы, связанные с ними:

- в кредите проводки обозначают рост источников, а в дебете – их уменьшение (напомним, что по активным счетам все происходит наоборот);

- сальдо может быть только кредитовым (в отличие от активных счетов);

- чтобы узнать остатки на конец периода следует вычислить сумму сальдо начального и кредитовых оборотов и из нее вычесть обороты по дебету.

p, blockquote 16,0,0,0,0 —>

Счета бывают также активно-пассивными. Если по активному счету отображаются средства организации, а по пассивному – их источники, то счет активно-пассивный может быть указан в двух противоположных балансовых строках. В зависимости от результатов деятельности компании они могут содержать и остатки, которые указываются лишь с одной стороны.

adsp-pro-6 —> p, blockquote 17,0,0,0,0 —>

Для правильной записи следует отдельно анализировать каждую ситуацию. Например, если суммы относят к пассиву, то движение по счету происходит как по пассивному счету, и наоборот. Приведем примеры активно-пассивных счетов:

- расчеты с субъектами, которые могут являться как дебиторами, так и кредиторами;

- нераспределенная прибыль или убыток;

- финансовые результаты деятельности субъекта хозяйствования.

Помимо рассмотренных выше счетов выделяют также и субсчета. Они являются промежуточными звеньями между счетами аналитическими и синтетическими. Они помогают сгруппировать показатели.

Двойная запись в бухгалтерском учете

Это еще один важный термин, который пригодится для понимания сущности дебета и кредита. Этот метод является способом бухгалтерского учета, находящимся в основе формирования информации об учтенных объектах.

p, blockquote 20,0,0,0,0 —>

В балансе любой организации одна и та же сумма отражается по дебету одного счета, но и по кредиту другого. В этом случае счета взаимодействуют друг с другом, или корреспондируют. Это называется корреспонденцией счетов.

p, blockquote 21,0,0,0,0 —>

Отметим, что любая транзакция отражается на основе первичных документов. Они подтверждают эту операцию. Двойная запись позволяет заинтересованным лицам понять источники возникновения денежных средств и их распределение.

p, blockquote 22,0,0,0,0 —>

В итоге в балансе актив всегда должен быть равен пассиву. Это показывает точность бухгалтерских проводок.

p, blockquote 23,0,0,0,0 —>

Видео — поясняет что такое двойная запись в бухгалтерском учете:

p, blockquote 24,0,0,0,0 —>

Бухгалтерский баланс

Для лучшего понимания дебета и кредита обратимся к бухгалтерскому балансу организации. Это основополагающая форма отчетности любого предприятия или банка. В нем в денежном эквиваленте отображаются средства компании на конкретную дату. При этом к балансу подготавливают и другие формы отчетности, разъясняющие и поясняющие его данные. В балансе сначала отражаются активные операции, потом – пассивные.

p, blockquote 26,0,0,0,0 —>

Существуют строгие стандарты заполнения статей баланса. В качестве источников информации выступают бухгалтерские счета. В каждом из них есть две части: дебет и кредит. У каждого бухгалтерского счета имеется начальный остаток, или сальдо. Впоследствии оно уменьшается или увеличивается. В любой момент можно установить конечное сальдо. Для этого к первоначальному остатку следует приплюсовать сумму увеличения. А из полученного остатка вычесть сумму уменьшения.

p, blockquote 27,0,0,0,0 —>

Одним из главных правил бухгалтерского учета является то, что любые сведения должны быть документально подкреплены. Поэтому в баланс информация заносится, основываясь на данных соответствующих отчетов.

p, blockquote 28,1,0,0,0 —>

p, blockquote 29,0,0,0,0 —>

Еще один важный момент: при отражении финансового результата учитывают полные месяцы, что связано с помесячным закрытием счетов.

p, blockquote 30,0,0,0,0 —>

p, blockquote 31,0,0,0,0 —>

Активы подразделяются по временному признаку: на краткосрочные и долгосрочные. Они соответственно могут быть оборотными и внеоборотными. Статьи пассива разделяют на собственный и заемный капитал. Заёмный капитал образуют краткосрочные и долгосрочные обязательства.

p, blockquote 32,0,0,0,0 —>

Отметим следующие нюансы, важные для составления баланса организации:

- величина статей «основные средства» и «нематериальные активы» указывается после вычета амортизации;

- величина запасов уменьшается на сумму созданных резервов и торговую наценку;

- статьи баланса, на которых учитываются кредитные обязательства и финансовые вложения, подразделяются по сроку;

- развернутое отображение дебиторской и кредиторской задолженностей в активе и пассиве.

Чем дебет отличается от кредита

Теперь можно полномасштабно ввести понятия дебета и кредита.

p, blockquote 34,0,0,0,0 —>

Для активных и пассивных счетов дебет и кредит будут разными. Так, дебет представляет собой поступление денежных средств на активных счетах, а по кредиту записываются расходные операции на активных счетах. На счетах пассивных все происходит наоборот.

p, blockquote 35,0,0,0,0 —>

Для лучшего понимания терминов обратимся к бухгалтерским проводкам. Бухгалтерские записи представляют собой движение средств по счетам, которое отражается в балансе методом двойной записи. Для этого в левой части таблицы отражается приход, а в правой – расход. Т.е. слева фиксируется Дт (дебет), а справа – Кт (кредит).

p, blockquote 36,0,0,0,0 —>

С помощью этих таблиц фиксируется любая операция, произведенная организацией. Важно то, что они отображаются и в правой колонке, и в левой одновременно.

adsp-pro-2 —> p, blockquote 37,0,0,0,0 —>

Основное различие между этими двумя понятиями состоит в том, что кредит – это уменьшение активов предприятия, а дебет – увеличение.

p, blockquote 38,0,0,0,0 —>

Кредит отражается по пассиву как рост обязательств предприятия, а дебет показывает их уменьшение.

p, blockquote 39,0,0,0,0 —>

Проще всего показать различия между счетами на примере. Приведем его в следующем разделе.

Дебетовая и кредитная пластиковая карта

Понятия дебета и кредита также важны для понимания основ функционирования пластиковых карт. В настоящее время хотя бы по одной карте имеется практически у каждого жителя страны. Такие карты можно разделить на два основных вида:

- дебетовая;

- кредитная.

О кредитной карте известно каждому. Это доступ к счету, по которому субъект может взять в кредит определенную сумму денежных средств (лимит). Однако не каждый знает, что обычная карта, на которую поступает зарплата, является дебетовой.

p, blockquote 42,0,0,1,0 —>

Вспомним, что такое дебет. Это когда «нам должны». Поэтому по дебетовой карте ее держателю поступают суммы денежных средств (например, та же зарплата).

p, blockquote 43,0,0,0,0 —>

При этом по желанию держателя к ней может быть открыт овердрафт, то есть он может израсходовать денежные средства выше остатка на счете на оговоренную сумму, т.е. и «уйти в минус». Вернуть денежные средства банку он сможет при следующем зачислении на карту. Они спишутся автоматически.

p, blockquote 44,0,0,0,0 —>

Основное же предназначение кредитной карты – в расходовании денежных средств, которые не принадлежат ее держателю, т.е. он берет их в кредит (вспомним, перевод кредита с латыни – «я должен»).

p, blockquote 45,0,0,0,0 —>

Все это делает кредитную карту отличной альтернативой кредиту наличными. Однако процентная ставка по ней существенно выше. Вместе с тем, многие банки предлагают льготный беспроцентный период кредитования.

p, blockquote 46,0,0,0,0 —>

Таким образом, дебет и кредит являются основополагающими терминами бухгалтерского учета. Они важны для составления бухгалтерского баланса, осуществления метода двойной записи.

p, blockquote 47,0,0,0,0 —>

p, blockquote 48,0,0,0,0 —>

Как понимать фразу «исключен из ЕГРЮЛ на основании п.2 ст.21.1 ФЗ от 08.08.2001 129-ФЗ» и как исключить такой риск.

p, blockquote 49,0,0,0,0 —>

Читайте про то, как пишется объяснительная записка по факту выявленных нарушений.

p, blockquote 50,0,0,0,0 —>

p, blockquote 51,0,0,0,0 —>

p, blockquote 52,0,0,0,0 —>

Видео — двойная запись в бухгалтерском учете, что это такое:

p, blockquote 53,0,0,0,0 —>

Советуем ознакомиться С ПОДБОРКОЙ ПОПУЛЯРНЫХ ОНЛАЙН-СЕРВИСОВ и ПО , которыми пользуются многие предприниматели.

p, blockquote 55,0,0,0,0 —>

Готовые бизнес-планы по различным направлениям деятельности можно выбрать и скачать — ЗДЕСЬ >>>

p, blockquote 56,0,0,0,1 —>

ОФД, ЭЦП, онлайн-кассы, бухгалтерия и другие полезные сервисы для предпринимателей — ОЗНАКОМИТЬСЯ СО ВСЕМ СПИСКОМ МОЖНО ЗДЕСЬ >>>

Думаю, что с этими терминами знакомы практически все, не только бухгалтеры, экономисты и руководители. В любой семье должны придерживаться главного правила: кредит не должен превышать дебет, то есть расходы не должны быть выше доходов. В ином случае семейному предприятию, как и любому другому, грозит банкротство.

Конечно, с одной стороны радует, что сейчас можно без проблем взять кредит, раньше это было просто невозможно. Мне по нескольку раз в день приходят предложения взять кредит от разных банков, но я предпочитаю не брать в долг. Считаю, что кредит стоит брать, если речь идёт, например, о лечении и уж никак не о новой модной вещи.

Сводить дебет и кредит нужно не только на предприятии, но и в семье. Каждая семья — это своего рода небольшое предприятие, нужно планировать расходы, не влезать в долги, сокращать потребности, чтобы дебет превышал кредит. Тогда семейное предприятие будет успешно «функционировать»)

Когда дебет превышает кредит предприятию или же семейному бюджету ничего не грозит. Все мы должны быть немного бухгалтерами и экономистами, если уж на то пошло. Вот только одни, имея в распоряжении достаточно скромные суммы денег, строят дома, учат детей и не имеют огромных долгов, а другие едва сводят концы с концами и влезают в кредитное рабство. Думаю, бухгалтерский ликбез необходим не только бухгалтерам, а каждому, кто хочет добиться успеха.

Мне бы хотелось узнать тут, как долго нужно учиться на бухалтера, чтоб получать деньги большие. Скоро школу закончу.

Вроде термины все бухгалтерские. Какая тогда же роль руководителя организации, должен ли он сводить дебет с кредитом или этим занимается бухгалтер?

Обзор доступный и несложный. Я бы вообще рекомендовал ввести в школьную программу обязательное обучение бухгалтерскому делу.

Для моего ума этот обзор ещё сложный. Учусь на бухгалтерских курсах второй день. Может в дальнейшем нам будут рассказывать о дебетах-кредитах. Хотя, теперь уже имею представление и смогу блеснуть словечками перед одногруппниками.

В корреспонденции счетов конечно же необходимо разбираться. Главное, не перепутать белую бухгалтерию с черной.

Скажу больше, я уже второй год с удовольствием черпаю информацию с этого сайта. И каждый раз с нетерпением жду поступления новых обзоров.

Всё ясно доступно и понятно даже не профессиональному бухгалтеру. Особенно порадовали красочные схемы.