Возврат подоходного налога — за что и кто может оформить налоговый вычет?

Каждый работающий гражданин Российской Федерации платит подоходный налог в размере 13% со своей заработной платы – это обязательно и отказаться от выплат нельзя. Но законодательством предусмотрены ситуации, когда налогоплательщик имеет право на возврат подоходного налога. Как его оформить, какие документы собрать и в каких случаях это возможно, подробно описано в нашей статье.

Что такое налоговый вычет?

Налоговый вычет – это сумма налога, которая может быть возвращена гражданину Российской Федерации за оплату лечения, обучения, за содержание детей, покупку недвижимости и другие расходы.

Он предусматривает возврат полной или частичной суммы уплаченного подоходного налога обратно гражданину Российской Федерации. Оформить его может только лицо – гражданин РФ, который, согласно законодательству, уплачивает 13% налога в налоговую базу РФ со своего дохода.

Определение и сумма возврата прописаны в налоговом Кодексе Российской Федерации, а именно в статьях 218, 219, 219.1, 220 и 221.

Изменения в законе в 2020 году

В 2020 году в законодательстве произошли изменения относительно выплат инвестиционного налогового вычета:

- Проект № 210-ФЗ дает возможность применять инвестиционный вычет к основным средствам 8-10 амортизационной группы. Действует это исключительно в отношении объектов, купленных или произведенных в 2020 году.

- Проект № 210-ФЗ предусматривает, что инвестиционный вычет может включать до 100% суммы затрат на транспортные и коммунальные объекты, а также до 80% затрат на социальные объекты.

Согласно действующему законодательству, использование льготы возможно до 2027 года.

Виды налоговых вычетов, при которых можно вернуть 13%

В данный момент в Российской Федерации существует пять видов налоговых вычетов, применимых к НДФЛ, в частности: Стандартный, Имущественный, Социальный, Профессиональный и Инвестиционный, о котором уже говорилось в предыдущем разделе статьи. О каждом следует говорить более подробно.

Стандартный налоговый вычет

Этот вопрос регулирует 218 статья налогового законодательства РФ. Сюда входит возврат в таких размерах:

- 500 рублей ежемесячно лицам, имеющим особый социальный статус, например, Героя РФ или СССР, обладателя Ордена Славы и т.д.

- 1400 рублей ежемесячно родителям, имеющим одного или двоих детей.

- 3000 рублей ежемесячно родителям, имеющим троих и более детей.

- 3000 рублей ежемесячно лицам, пострадавшим вследствие катастрофы на Чернобыльской АЭС, ПО Маяк, ВОВ, ядерных испытаниях и т.д.

- 12 000 рублей ежемесячно родителям, имеющим ребенка с инвалидностью первой или второй группы, ребенка-студента дневной формы обучения, ребенка, учащегося в аспирантуре, интернатуре или ординатуре. На каждого ребенка, имеющего один из перечисленных статусов, полагается возврат в размере 12 000 рублей. Если речь идет не о родителе, а об опекуне или попечителе, на каждого ребенка с одним из перечисленных статусов полагается ежемесячный возврат в размере 6000 рублей.

Если ребенка воспитывает только один родитель, он получает вычет в двойном размере ежемесячно.

Если оба родителя в семье имеют по одному ребенку от предыдущих браков, то их первый ребенок считается третьим, поэтому они могут претендовать на возврат в размере 3000 рублей.

Социальный налоговый вычет

Определение и полномочия для социального вычета прописаны в 219 статье Налогового Кодекса РФ. Имеют право на возврат социальных средств:

- Студенты любой формы обучения, которые в течение года несли расходы на свое обучение или родители/опекуны, которые платили за обучение детей. Размер ограничен суммой 50 000 рублей для родителей и 38 000 рублей для опекунов.

- Налогоплательщики, которые понесли расходы на медицинское лечение себя, своего брата/сестры, родителей или ребенка. Максимальный размер составляет 13% от 120 000 рублей.

- Лица, заключившие договор негосударственного пенсионного обеспечения с ПФР. Налог может быть возвращен в полном размере.

Все вычеты осуществляются после отчетного периода, в котором были понесены расходы.

Имущественный налоговый вычет

Этот возврат связан с имуществом налогоплательщика и может быть оформлен в таких случаях:

- Реализация имущества, которое находилось в собственности продавца не более трех лет. Выплата не может превышать процент от 1 000 000 рублей. Касается это только недвижимого имущества.

- Изъятие имущества для государственных целей. Выплата может быть возвращена в размере стоимости участка.

- Покупка имущества в кредит. Возврат не может превышать процент от 2 000 000 рублей. Отдельно оформляется вычет на проценты по кредиту. Общий его размер не может превышать процент от 3 000 000 рублей.

Налоговый вычет предоставляется лицу только в виде уплаченных им налогов.

Профессиональный налоговый вычет

Профессиональный связан с заработной платой, из которой гражданин РФ платит налог в размере 13%. Он может быть выплачен следующим категориям граждан:

- Лицам, которые по договору выполняют разные виды работ и оказывают разные виды услуг;

- Лицам, которым принадлежит авторство научных и художественных произведений, изобретений и промышленных объектов.

Налоговый вычет предоставляется человеку в связи с понесенными им затратами во время выполнения работ или оказания услуг. Все расходы должны быть подтверждены соответствующими документами. Это могут быть, например, договоры, чеки или кассовые ордера. В случае отсутствия необходимой документации выплата не может быть произведена.

При оформлении вычета каждый последующий месяц налогоплательщик будет платить меньшую сумму налогов, чем платил ранее.

Инвестиционный налоговый вычет

Возврат НДФЛ с инвестиционного вклада налогоплательщика может оформляться в следующих случаях:

- Получение прибыли от продажи ценных бумаг и производственных инструментов. Это не касается ценных бумаг, которые находятся на индивидуальном инвестиционном счете.

- Внесение на индивидуальный инвестиционный счет денежных средств. Сумма выплаты не может превышать 52 000 рублей.

- Получение прибыли в результате совершения операций, связанных с индивидуальным инвестиционным счетом. Может быть применен только в том случае, если лицо не возвращало налоговый вычет на внесенные на счет средства.

То есть, последние два пункта взаимоисключающие – можно воспользоваться только одной из этих льгот.

Сейчас рассматривается проект, подразумевающий возможность оформления налогового вычета на оказание лицом-налогоплательщиком физкультурно-оздоровительных услуг. Предварительно он будет равняться налогу, уплаченному при оказании этих услуг. Пока законопроект только рассматривается, но, возможно, вступит в силу уже с февраля 2020 года.

Обновлено: закон вступил в силу.

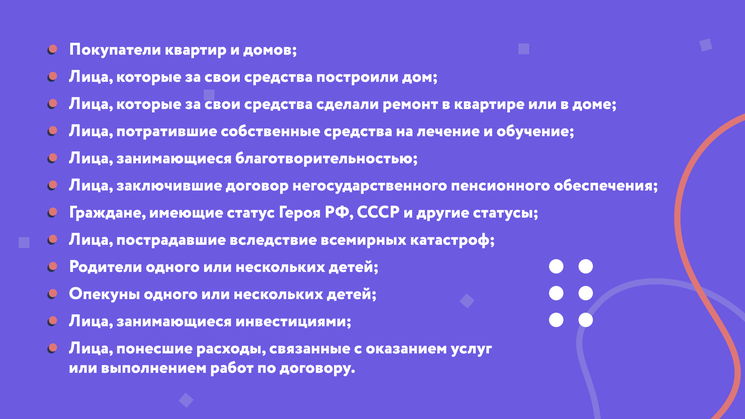

Кто имеет право на возврат НДФЛ?

Подводя итог, можно выделить несколько категорий граждан Российской Федерации, являющихся налогоплательщиками, которые могут претендовать на возврат подоходного налога:

Если человек претендует на возврат подоходного налога, он должен обратиться в ИФНС по месту жительства с пакетом документов.

Как вернуть подоходный налог

Возврат подоходного налога может быть осуществлен через работодателя или через ИФНС.

Налоговый вычет через работодателя осуществляется в следующих случаях:

- Налог по каким-либо причинам был начислен в большей сумме, чем должен был;

- В бухгалтерии организации, в которой работает лицо, произошла ошибка;

- Лицо не подало в бухгалтерию по месту работы документацию, подтверждающую его право на снижение суммы налога;

- В течение года в семье сотрудника произошло пополнение;

- В семье сотрудника присутствует ребенок-инвалид;

- Ребенок сотрудника учится в учебном заведении на контрактной форме.

Если в течение года лицо-налогоплательщик несло расходы на покупку недвижимости, на лечение или обучение себя или родственников, возврат осуществляется через ИФНС. Туда же следует обращаться, если в течение года налогоплательщик не получал возврат налога на детей, а после этого года решил его оформить.

Порядок и правила возврата денег

Вернуть подоходный налог через ИФНС достаточно просто. Нужно выполнить несколько действий:

- По окончании года, когда налогоплательщик понес те или иные расходы, указанные в предыдущем разделе статьи, нужно направить декларацию по форме 3-НДФЛ и 2-НДФЛ.

- Заполненную декларацию и пакет документов нужно отправить в ИФНС по месту жительства.

В течение 3-х месяцев налоговые органы проверяют документацию, а затем в течение месяца делают полную единоразовую выплату.

Чтобы вернуть подоходный налог через работодателя, нужно следовать инструкции:

- В бухгалтерии предприятия нужно написать заявление на возврат.

- Сделать копии документов, подтверждающих право на получение вычета.

- В ИФНС по месту жительства направить заявление на уведомление о праве на возврат налога.

- Через месяц забрать в ИФНС уведомление о праве на возврат налога.

- Уведомление отдать в бухгалтерию предприятия.

Предприятие обрабатывает документацию в течение трех месяцев, которых достаточно для предоставления работнику выплат в полной мере.

Какие документы понадобятся?

Разные причины получения выплат требуют предоставления в бухгалтерию предприятия или в ИФНС разного пакета документов.

Документы для возврата налога при покупке квартиры, дома и другой недвижимости

- Паспорт гражданина РФ;

- Налоговая декларация 3-НДФЛ (образец можно найти на сайте ФНС);

- Заявление на возврат налога (образец заявления ищем тоже на сайте ФНС — здесь);

- Документы о том, что лицо является владельцем жилья – договор купли-продажи, кредитный договор, расписка и т.д.;

- Документы о том, что лицо имеет право собственности на недвижимость – свидетельство о собственности;

- Документ формы 2-НДФЛ – можно получить в бухгалтерии предприятия-работодателя;

- Банковские реквизиты, на которые лицо получит возврат налога – можно получить в банке.

Если квартира находится в совместной собственности супругов, нужно предоставить также свидетельство о браке. В этом случае сумма возврата делится на двоих.

Документы для налогового вычета за лечение

- Паспорт гражданина РФ;

- Налоговая декларация 3-НДФЛ (образец берем на сайте ФНС — здесь);

- Справка о доходах – можно взять в бухгалтерии предприятия;

- Банковские реквизиты, заверенные банком, на которые будет перечислена сумма – можно взять в банке;

- Если лечение проходило в стационаре – договор с медицинским заведением, справка об оплате медицинских услуг и копия лицензии медицинского учреждения – можно взять в медицинском заведении, в котором проходило лечение;

- Если деньги были потрачены на покупку лекарственных препаратов – рецепт на лекарства, квитанции об оплате лекарств – можно взять у врача и в аптеке, где были куплены препараты;

- Если был заключен договор добровольного медицинского страхования – копия договора, копия лицензии страховой организации, квитанция об оплате услуг – можно взять в страховой компании.

Документы при оформлении выплат на детей

- Заявление на имя работодателя – бланк можно взять в бухгалтерии предприятия;

- Свидетельства о рождении детей;

- Если ребенок усыновлен – свидетельство об усыновлении;

- Если ребенок является инвалидом – справка, подтверждающая это;

- Если ребенок является студентом – справка о студенчестве, которую можно взять в деканате учебного заведения;

- Свидетельство о браке.

Документы для налогового вычета за обучение

- Паспорт гражданина Российской Федерации;

- Налоговая декларация 3-НДФЛ (образец на сайте ФНС — здесь);

- Справка о доходах – можно взять в бухгалтерии предприятия;

- Договор с образовательным заведением – выдается при поступлении;

- Копия лицензии образовательного учреждения – можно взять в заведении;

- Чек об оплате контрактной формы обучения – выдается в банке или терминале;

- Заявление на возврат налога – можно посмотреть по этой ссылке;

Выплата за обучение предоставляется только в случае, если лицо платит за свое образование, образование своих детей, братьев и сестер. При оплате обучения внуков, племянников и супругов он не полагается.

Какие есть нюансы?

При оформлении налогового вычета следует знать о некоторых нюансах, указанных в законодательстве:

- Возврат налога на покупку недвижимости может предоставляться лишь один раз;

- Если недвижимость была куплена на средства материнского капитала или за деньги работодателя, вычет не оформляется;

- Профессиональный налоговый вычет не предоставляется предпринимателям;

- Если выплата оформляется на затраты, понесенные на создание литературных, художественных, скульптурных, аудиовизуальных, музыкальных, научных произведений, а также промышленных образцов, к заявлению не нужно прикладывать документы, подтверждающие расходы. В этом случае налоговая учитывает определенный процент (до 40%) на сумму дохода;

- Подавать документы в бухгалтерию предприятия нужно лично, а в ИФНС – лично, почтовым переводом или в электронной форме на выбор. Если налогоплательщик подает документы в электронной форме, заявление должно быть подписано электронной подписью;

- Налоговый вычет на детей можно оформлять как в текущем году через бухгалтерию предприятия, так и в следующем отчетном периоде через ИФНС;

- Выплата на обучение оформляется только в том случае, если возраст студента не превышает 24 года;

- Если налоговая установит, что присутствуют заинтересованные лица, в предоставлении льготы может быть отказано; Например, если человек продал жилье родственнику. Также в вычете может быть отказано, если документы оформлялись ненадлежащим образом;

- Если лицо официально трудоустроено и имеет доход, но в течение нескольких месяцев по каким-либо причинам ему не была начислена заработная плата, оно все равно имеет право на получение возврата;

- Неработающие пенсионеры, люди без гражданства Российской Федерации и военнослужащие не имеют права на получение возврата;

- Нельзя оформить выплату на деньги материнского капитала и других социальных программ;

- Если налогоплательщик забыл предоставить заверенные банковские реквизиты, в возврате налога откажут;

- Рецепты, по которым покупаются дорогостоящие лекарства, должны быть заверены подписью врача и штампом медицинского заведения;

- Даже если недвижимость куплена в другом городе, налоговый вычет можно получить исключительно по месту прописки;

- Налоговый вычет по процентам выплачивается в два этапа – единоразовая выплата в размере 13%, а затем – вычет с процентов по мере их погашения.

Если налогоплательщик не согласен с решением налоговых органов, претендует на большую сумму налогового вычета или его выплату по каким-либо причинам задерживают, он имеет право подать иск в суд.

Заключение

Таким образом, каждый официально трудоустроенный гражданин Российской Федерации в ряде случаев имеет право на возврат подоходного налога. Налоговый вычет может быть оформлен на обучение, лечение, содержание детей, статус инвалида или другой социальный статус. Для его оформления нужно подать список документов, подтверждающих на него право, в бухгалтерию предприятия или ИФСН, а также написать заявление по образцу. Возвращаются средства в течение трех месяцев.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях — ПРАЙМ, ТАСС и других известных в РФ компаниях.

Как получить налоговый вычет?

Политика любого государства предусматривает взимание налогов, т.е. уплату людьми процента от официального дохода в бюджет. В России каждый добросовестный налогоплательщик может вернуть часть этих средств обратно.

Что такое налоговый вычет?

Доход гражданина в России облагается налогом на доходы физических лиц (НДФЛ). Вычет – это та сумма, с которой налог не высчитывается. Также вычетом называют возврат части подоходного налога – при условии, что ранее он был уплачен. Но чтобы получить деньги, нужны документально подтвержденные основания.

Что изменилось в 2022 году?

Процедура возврата НДФЛ существенно упростилась благодаря Федеральному закону от 20 апреля 2021 г. № 100-ФЗ и изменениям в Налоговом кодексе. Это касается имущественных, инвестиционных и некоторых социальных вычетов (ниже мы расскажем о них подробнее). Раньше для возврата подоходного налога при приобретении жилья необходимо было подать декларацию 3-НДФЛ и подтверждающие право на вычет документы. Сейчас достаточно зайти в личный кабинет на сайте Федеральной налоговой службы и заполнить заявление. ФНС посредством использования информационных систем самостоятельно собирает необходимые сведения, после чего возвращает деньги налогоплательщику.

Если человек трудится по найму, справки ФНС предоставляет работодатель. Их наличие можно проверить в личном кабинете налогоплательщика. Там же отображаются доход и удержанные налоги. Если на портале появилась предзаполненная декларация, значит, налоговая служба уже признала право на получение вычета.

С 1 января пополнился список социальных вычетов. Ранее уплаченный НДФЛ теперь смогут вернуть любители спорта или, если им еще нет 18 нет, их родители. Вернуть можно 13% от расходов на физкультурно-оздоровительные услуги. Но учитываться будут лишь расходы, не превышающие 120 тысяч рублей. «Спортивный» вычет можно получить как через ФНС, так и у работодателя при наличии разрешения налоговой службы. Расходы должны быть подтверждены документально. На руках нужно иметь договор на оказание физкультурно-оздоровительных услуг и кассовые чеки.

На какие налоговые вычеты могут претендовать налогоплательщики?

Право на получение налогового вычета есть у граждан, которые имеют официальный доход и уплачивают с него налог в размере 13%. Также на вычет могут рассчитывать индивидуальные предприниматели при условии использования общего режима налогообложения.

Для возврата налога нужны основания – все зависит от того, на какой именно вычет рассчитывает налогоплательщик.

Имущественные налоговые вычеты

Имущественный вычет оформляется при покупке, строительстве жилья и продаже недвижимого имущества. Также он оформляется на проценты, выплаченные по ипотеке или по целевому кредиту на возведение жилого объекта.

Максимальная сумма, потраченная на приобретение или строительство жилья, с которой налог не будет высчитываться, составляет 2 млн рублей. При правильном оформлении документов налогоплательщику вернутся 13% от этой суммы.

Путем несложных расчетов получаем: 2 000 000 × 13% = 260 000 рублей (это то, что возместит государство).

Проценты по ипотеке рассчитываются отдельно. Тут максимальная сумма – 3 млн рублей. Считаем: 3 000 000 × 13% = 390 000 рублей.

Таким образом, если мы покупаем жилье в ипотеку или строим его, предварительно оформив целевой кредит, в общей сложности можем вернуть 650 тысяч рублей.

Если стоимость жилья меньше налогового вычета, остаток можно перенести на другой объект. К примеру, если недвижимость была приобретена за 1,5 млн рублей, 500 тысяч вычета можно будет оформить при следующей покупке.

Имущественный вычет нельзя получить, если:

- жилье приобретено у взаимозависимых лиц; к ним закон относит родителей, детей, опекунов, попечителей и подопечных, полнородных и неполнородных братьев и сестер;

- квартира куплена на чужие деньги или за счет бюджетных средств.

Вычет положен и при продаже имущества. Учитываться будут вырученные средства. Налог не уплачивается с 1 млн рублей – если продано жилье, с 250 тысяч рублей – если речь идет о другом имуществе (автомобиле, гараже и т.д.).

Социальные налоговые вычеты

Эту группу вычетов объединяет то, что они предоставляются за «полезные» траты налогоплательщика.

1. Пожертвования. Статья 219 Налогового кодекса содержит список организаций, пожертвования в которые являются основанием для предоставления вычета. Это благотворительные, некоммерческие и религиозные организации.

2. Обучение. Не только свое, но и детей, подопечных, брата или сестры.

3. Медицинские услуги. Вычет предоставляется также на детей и подопечных в возрасте до 18 лет.

4. Пенсионные взносы по договорам негосударственного пенсионного обеспечения.

5. Физкультурно-оздоровительные услуги, в том числе для детей и подопечных налогоплательщика в возрасте до 18 лет.

Налогоплательщик сам выбирает, какие виды расходов и в каких суммах будут учитываться в пределах максимальной величины социального налогового вычета –– 120 тысяч рублей. То есть расходы суммируются до тех пор, пока не достигнут этого максимального размера. За год налогоплательщику вернется 13% от 120 тысяч рублей, потраченных на указанные выше цели.

Например, налогоплательщик потратил на образование в учебном заведении 70 тысяч рублей и вернул НДФЛ в размере 9100 рублей (70 000 × 13%). В этом же году он решил пройти обучение в другой организации. Теперь будут учитываться его расходы в размере 50 тысяч рублей (120 000 – 70 000 = 50 000). Государство возместит ему еще 6500 рублей (50 000 × 13%).

Стандартные вычеты

Некоторые налогоплательщики получают налоговый вычет ежемесячно. Заявление на его предоставление пишется у работодателя. В итоге сумма, облагаемая налогом, перед зарплатой уменьшается на сумму вычета.

Имеют право на такой вычет следующие категории граждан:

- с лучевой болезнью и другими заболеваниями, связанными с радиационным воздействием или полученными при ликвидации последствий радиационных аварий;

- инвалиды с детства, инвалиды I и II групп;

- Герои Советского Союза, Герои Российской Федерации и лица, награжденные орденом Славы трех степеней;

- участники и инвалиды Великой Отечественной войны;

- блокадники;

- инвалиды из числа военнослужащих.

Комментарии для каждой категории налогоплательщиков даны в статье 218 Налогового кодекса.

Также закон предусматривает ежемесячный налоговый вычет для лиц, имеющих детей:

- 1400 рублей – на первого ребенка;

- 1400 рублей – на второго ребенка;

- 3000 рублей – на третьего и каждого последующего ребенка.

Инвестиционные вычеты

Право на налоговый вычет по НДФЛ предоставляется инвесторам. Чаще этой привилегией пользуются люди, торгующие ценными бумагами, и обладатели индивидуального инвестиционного счета, необходимого для совершения действий на фондовых рынках. Право на вычет предоставляется резидентам РФ в случае, если они:

- имеют доход от операций с ценными бумагами, находящимися во владении более 3 лет;

- получают прибыль по операциям с инвестиционным счетом.

Вычет исчисляется в размере финансового результата совершенных резидентом сделок. Другими словами, сколько налогоплательщик заработал, таков и размер его вычета.

Тут есть нюансы, которые важно учитывать. Раскрыты они в статье 219.1 Налогового кодекса.

(В статье «Обычный брокерский счет или ИИС: как преумножить свои сбережения?» подробнее рассказано о том, что владелец индивидуального инвестиционного счета сможет получить налоговый вычет. При внесении на ИИС ежегодно до 400 тысяч рублей можно вернуть часть уплаченного государству НДФЛ – до 52 тысяч рублей в год. А тем, кто не платит НДФЛ, не придется уплачивать налог с суммы полученной прибыли)

Профессиональные налоговые вычеты

Они предусмотрены для отдельных категорий налогоплательщиков:

- предпринимателей, осуществляющих деятельность без образования юридического лица, зарегистрированных в качестве ИП;

- граждан, осуществляющих деятельность по договорам гражданско-правового характера;

- получателей авторских вознаграждений и другой прибыли от результатов интеллектуальной деятельности.

Вычет можно получить в размере суммы, затраченной на организацию труда, с доходов от которого взимается налог. К примеру, индивидуальный предприниматель для осуществления деятельности закупает товары, оплачивает счета и т.д. Такие траты могут быть вычислены из суммы общего дохода. В результате остается чистая прибыль. Эта сумма и подлежит налогообложению.

Для осуществления точных расчетов все расходы должны быть документально подтверждены. Если налогоплательщик не сможет предоставить доказательства, он получит вычет в соответствии с положениями статьи 221 Налогового кодекса – в размере 20% от общей суммы доходов, полученных от предпринимательской деятельности.

Как оформить налоговый вычет?

Для примера возьмем имущественный вычет. Прежде всего нужно дождаться окончания налогового периода. Если это вычет, связанный с приобретением жилья, необходимо подождать окончания года, в котором была совершена покупка.

До этого можно озаботиться сбором документации – несмотря на упрощенный порядок подачи заявления через сайт ФНС, некоторые бумаги придется загружать дополнительно. Для получения имущественного вычета нужно предоставить: договор купли-продажи; выписку из ЕГРН (она заменяет некогда существовавшее свидетельство о праве на собственность); подтверждение фактической уплаты денежных средств продавцу (чаще в этих целях используется расписка, написанная от руки). Остальные сведения, о доходах и уплаченных налогах, содержатся в личном кабинете налогоплательщика. Если эта информация не отображается, нужно обратиться в отделение налоговой службы и при необходимости предоставить справки от работодателя.

Заявление о получении налогового вычета на сайте nalog.ru формируется автоматически. Важный момент: банковские реквизиты для возврата части подоходного налога запрашиваются сразу. Надо внимательно перепроверить данные, чтобы деньги не ушли другому адресату.

После заполнения заявления остается ждать ответа. Положенная сумма автоматически придет на счет. Дополнительные манипуляции не потребуются.

Если налогоплательщику трудно разобраться с сайтом налоговой службы, он может обратиться в отделение ФНС по месту прописки и там передать необходимые для возврата части НДФЛ документы.

Еще один способ получения имущественного вычета – через работодателя. В этом случае НДФЛ просто не взимается. Налогоплательщику необязательно ждать наступления следующего года, нужно сразу обратиться в налоговую. Раньше после проведения камеральной проверки выдавался разрешительный документ, который налогоплательщик передавал работодателю. Затем НДФЛ в течение определенного периода не взимался, а перечислялся налогоплательщику вместе с зарплатой. Сейчас ФНС сама направляет работодателю документы для освобождения работника от уплаты налога.

Как и когда подавать декларацию 3-НДФЛ?

Это можно сделать как в отделении налоговой службы, предварительно записавшись на портале госуслуг, так и через личный кабинет налогоплательщика на сайте ФНС. Там уже содержится бланк с включенным заявлением о получении налогового вычета. То есть декларация и заявление рассматриваются как единый документ.

Декларацию можно подать за три предыдущих года. Срок не ограничен определенными числами, но только в том случае, если у налогоплательщика не было дополнительного дохода, помимо основной зарплаты, сведения о которой налоговой службе передает работодатель. Если же такой доход был (например, от продажи недвижимости, срок владения которой составил менее трех лет, или иного имущества, цена которого превысила 250 тысяч рублей), задекларировать его необходимо до 30 апреля года, следующего за налоговым периодом. Допустим, налоговый период, за который запрашивается вычет, – 2021 год. Значит, декларацию нужно было подать не позднее 30 апреля 2022 года.

Что важно учесть налогоплательщику?

Задолженность по налогам не позволит получить вычет полностью. Сначала ФНС вычтет ее из суммы излишне уплаченного налога, а уже потом вернет оставшиеся деньги. Чтобы не усложнять процесс, перед подачей декларации лучше добровольно все оплатить. Причем сделать это нужно заблаговременно, чтобы к моменту подачи декларации информация попала в базы налоговой службы.

Также нужно помнить об ошибках, которые часто допускают налогоплательщики. Самая распространенная из них носит технический характер. Налогоплательщики еще не привыкли к работе в личном кабинете на сайте nalog.ru. Да и сервис, как любой другой ресурс, может дать сбой. Важно на протяжении всего времени отслеживать статус заявления – этапы его рассмотрения отражаются в личном кабинете. Если документы приняты и уже проводится проверка, соответствующая запись отобразится на портале.

При заполнении заявления важно не ошибиться в адресе. Документы подаются в налоговую инспекцию строго по месту прописки. В противном случае от налоговой придет отказ. А это, учитывая сроки возврата налога, большая временная потеря.

И еще одно: не стоит тратить время на попытки получить вычет за приобретение квартиры в новостройке до сдачи многоквартирного дома в эксплуатацию. Декларация подается только после того, как объект допущен к заселению.

Материал информационного портала «Сфера». Другие актуальные новости по теме вы можете найти в ленте новостей юридического портала.

Налоговые вычеты: как получить вычет за лечение, учебу, покупку квартиры, ребенка, какие документы нужно оформить

“Ъ” поможет разобраться, кому положен и как оформить налоговый вычет за лечение, учебу, покупку квартиры, ребенка, какие документы нужно получить для заявления на вычет.

Фото: Олег Харсеев, Коммерсантъ / купить фото

Что такое налоговый вычет, за что его получают

Налоговый вычет — это определенная сумма дохода, которая не облагается налогом, или возврат части уже уплаченного налога на доходы физических лиц (НДФЛ) в связи с некоторыми понесенными расходами. Виды этих расходов определены Налоговым кодексом РФ. Получить налоговый вычет может любой гражданин РФ или иностранный гражданин, если он проживает на территории России более 183 дней в году и платит налог с полученного дохода.

Пример! Предположим, вы заработали за год 1 млн руб. и 13% уплатили в виде подоходного налога. В тот же год вы потратили 100 тыс. на обучение ребенка в университете. Эти 100 тыс. вычитаются из дохода, и получается, что налог вы должны были уплатить не 130 тыс., а 13% от 900 тыс., то есть 117 тыс. Переплата составила 13 тыс. руб.— вот их вам и вернут.

Регионы—лидеры по количеству предоставленных налоговых вычетов (тыс.)

Источник: ФНС, данные по итогам 2017 года.

Существуют пять видов вычетов по НДФЛ:

- Стандартные (на детей, ветеранов Великой Отечественной войны, инвалидов, чернобыльцев, «афганцев», Героев СССР и России, имеющих государственные награды);

- Социальные (на благотворительность, обучение, лечение, пенсионные взносы в НПФ, дополнительные страховые взносы на накопительную пенсию);

- Имущественные (продажа, покупка, строительство жилья, приобретение земли);

- Профессиональные (на авторские вознаграждения, доходы индивидуальных предпринимателей, лиц, занимающихся частной практикой);

- Инвестиционные (на реализацию ценных бумаг).

Требовать налоговый вычет за конкретный год допустимо одновременно по нескольким категориям, например, получить его сразу за детей, лечение, благотворительность и продажу жилья. Обращаться за вычетом можно в течение трех лет после налогового периода. То есть, например, в 2019 году получится вернуть деньги за 2016, 2017 и 2018 годы.

Вычет за покупку квартиры: документы, порядок действий для получения

Необходимые документы:

- Удостоверение личности (паспорт гражданина РФ). Если налоговая декларация передается в электронном виде, то электронная подпись (ее легко получить в личном кабинете на сайте nalog.ru);

- Налоговая декларация по форме 3-НДФЛ. Шаблон декларации и инструкции по заполнению есть на сайте ФНС;

- Заявление на возврат налога. Его можно составить при подаче декларации в налоговой инспекции или взять образец с сайта ФНС. В момент написания заявления надо выбрать удобный вариант возврата налогового вычета — разовая выплата за весь год, ежемесячные выплаты или уменьшение налогооблагаемой базы в будущем.

- Бумаги, подтверждающие приобретение жилья или расходы, связанные с ней. Это могут быть договор купли-продажи, акт приема-передачи помещения, кредитный договор, банковская квитанция, чек, расписка;

- Бумаги, подтверждающие право собственности на купленную квартиру. Это может быть выписка из ЕГРН или свидетельство о собственности;

- Документ, подтверждающий уплату НДФЛ за прошлый год (справка по форме 2-НДФЛ, ее получают в бухгалтерии вашей организации);

- Заверенные банком реквизиты, на которые вам будет перечислен возвращенный подоходный налог.

Важно! При подаче в налоговый орган копий бумаг, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки. Половина всех проблем при получении денег связана с тем, что у потребителя нет каких-либо документов.

При приобретении недвижимости налоговая база для вычета ограничена суммой 2 млн руб. Таким образом, налоговая льгота составляет 260 тыс. руб. Каждый гражданин имеет право на льготу до 2 млн руб. только один раз. Если она была полностью использована при покупке первого жилья, то при приобретении второй недвижимости льгота предоставляться не будет.

Если квартира была приобретена за счет средств работодателя, материнского капитала или бюджета, то вычет забрать нельзя.

Имущественный вычет допустимо использовать для погашения процентов по ипотечному кредиту. В этом случае предел вычета увеличивается с 260 тыс. до 390 тыс. руб.

Под вычет попадает не только сама покупка или строительство, но и отделка квартиры, прокладка коммуникаций и разработка проекта.

Как рос объем полученных в России налоговых вычетов (млрд руб.)

Российское налоговое законодательство предполагает два способа получения налогового вычета:

- через налоговую инспекцию;

- через работодателя.

Первый способ предполагает возврат уплаченного в прошлом налога на банковский счет лица.

При втором варианте налоговый вычет погашается за счет отмены отчислений из заработной платы работника налога на доходы. Какой из них удобнее — решать вам.

Порядок действий:

- Заполнить налоговую декларацию (по форме 3-НДФЛ).

- Взять справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за год по форме 2-НДФЛ.

- Собрать копии бумаг, подтверждающих право на жилье (см. выше).

- Собрать копии платежных документов (см. выше).

- При приобретении квартиры в совместную собственность собрать копии свидетельства о браке и письменное заявление о договоренности сторон—участников сделки о распределении размера вычета между супругами. Соглашение о распределении вычета не нужно заверять нотариально.

- Представить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями всех документов. В налоговой инспекции вам дадут составить заявление (требуйте два экземпляра, один останется вам) и отправят документы на трехмесячную проверку. Следить за результатом удобно в личном кабинете на сайте ФНС — там появится информация о переплате налога. После этого уже можно ждать поступления денег на счет — не больше месяца.

Вычет за лечение: документы, порядок действий

Общий список необходимых документов:

- Копия паспорта РФ;

- Налоговая декларация по форме 3-НДФЛ (заполняется налогоплательщиком);

- Справка о доходах по основному месту работы (форма 2-НДФЛ), справки о доходах по совместительству (если есть, выдаются работодателями);

- Заявление в Федеральную налоговую службу с реквизитами (на бланке банка с печатью), на которые будет возвращен налог.

При лечении в стационаре или поликлинике:

- Договор с медицинским учреждением (там должна быть точная уплаченная за лечение сумма) — оригинал и копия;

- Справка из больницы/поликлиники/медицинского центра, подтверждающая оплату по договору (должна содержать номер медицинской карты пациента и его ИНН, а также код категории лечения: «1» — обычное, «2» — дорогостоящее);

- Копия лицензии медицинского учреждения.

При покупке лекарств:

- Оригинал рецепта со штампом «Для налоговых органов», выдается врачом или администрацией медицинского учреждения;

- Чеки, квитанции, платежные поручения в подтверждение оплаты за препараты;

- Если пациент покупал необходимые для лечения дорогостоящие лекарства из-за их отсутствия в медучреждении, об этом должна быть составлена справка в администрации медицинской организации.

При заключении договора добровольного медицинского страхования физлицом:

- Копия договора добровольного страхования;

- Копия лицензии страховой компании;

- Квитанция за оплату страховой премии.

Порядок действий (при обращении к работодателю):

- Написать заявление на получение уведомления от налогового органа о праве на социальный вычет.

- Подготовить копии бумаг, подтверждающих право на вычет (см. выше).

- Подать в налоговый орган по месту жительства заявление на уведомление о праве на социальный вычет.

- По истечении 30 дней взять в налоговом органе уведомление о праве на социальный вычет.

- Представить выданное налоговиками уведомление работодателю, оно станет основанием для неудержания НДФЛ из суммы выплачиваемых доходов до конца года.

Какими налоговыми вычетами пользуются россияне (%)

Источник: ФНС, данные по итогам 2017 года.

Вычет на ребенка: документы, порядок действий

Для получения «детского» вычета идти в налоговую не обязательно. Достаточно обратиться в бухгалтерию по месту работы с соответствующим заявлением. Простая процедура делает этот вычет самым популярным среди населения. Обычно за этим вычетом обращаются к работодателю с начала года, но можно забрать его и задним числом через ФНС.

Вычет на ребенка (детей) предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке 13% и исчисленный нарастающим итогом с начала года, превысил 350 тыс. руб. Вычет отменяется с месяца, когда доход сотрудника превысил эту сумму.

На первого и второго ребенка положен вычет 1400 руб.; на третьего и каждого последующего ребенка — 3000 руб. На каждого ребенка-инвалида до 18 лет, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы,— 12 000 руб. родителям и усыновителям (6000 руб.— опекунам и попечителям).

Общий перечень необходимых документов:

- Письменное заявление на имя своего работодателя с просьбой о предоставлении налогового вычета на ребенка (детей);

- Свидетельство о рождении ребенка (или детей). Это касается также усыновленных и удочеренных детей, здесь нужна копия свидетельства об усыновлении (удочерении);

- Справки о детской инвалидности, если ребенок таковым является;

- Справки с места обучения ребенка (при условии получения вычета на ребенка старше 18 лет, обучающегося в учебном заведении на очной форме обучения);

- Свидетельство о браке.

Порядок действий:

- Написать заявление на стандартный налоговый вычет на ребенка (детей) на имя работодателя.

- Подготовить копии бумаг (см. выше).

- Если сотрудник является единственным родителем, надо дополнить комплект копией документа, подтверждающего этот факт (возможно, свидетельство о смерти второго родителя).

- Если сотрудник является опекуном или попечителем, надо дополнить комплект копией документа об опеке или попечительстве.

- Обратиться к работодателю с заявлением о предоставлении стандартного налогового вычета и копиями всех бумаг.

Важно! Если налогоплательщик имеет несколько работодателей, то придется выбирать. Если родитель только один, он имеет право на двойной размер вычета. Двойной размер может получать и один из супругов, если второй письменно от вычета откажется. Однако если второй супруг просто не имеет налогооблагаемого дохода, а соответственно, и права на вычет, то тогда первый не может рассчитывать на двойной размер.

Вычет на обучение: документы, порядок действий

В стандартный пакет для оформления налогового вычета за обучение входят:

- Копия паспорта РФ;

- Налоговая декларация по форме 3-НДФЛ;

- Справка о доходах по всем местам работы в отчетном году, где работодатель уплачивал за вас подоходный налог (форма 2-НДФЛ), выдается в бухгалтерии организации, где вы работали;

- Копия договора с образовательным учреждением на имя плательщика;

- Копия лицензии образовательной организации, заверенная ее печатью (при наличии сведений о лицензии в договоре прикладывать эту копию не надо);

- Копии квитанций, чеков или других платежек, подтверждающих оплату образовательной услуги;

- Заявление в ФНС с просьбой вернуть сумму налога и реквизитами, куда ее следует перечислить.

Порядок действий:

- Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором была осуществлена оплата обучения.

- Взять справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за год по форме 2-НДФЛ.

- Подготовить копию договора с образовательным учреждением на оказание образовательных услуг, в котором указаны реквизиты лицензии на осуществление образовательной деятельности. В случае увеличения стоимости обучения — копию документа, подтверждающего рост стоимости, например дополнительное соглашение к договору.

- Подготовить копии платежек, подтверждающих уплаченные средства на обучение (чеки контрольно-кассовой техники, приходно-кассовые ордера, платежные поручения).

- Представить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями всех собранных бумаг.

Важно! Вычет полагается только при оплате очного обучения. Получится возместить траты на свое обучение, обучение детей, в том числе опекаемых, а также братьев и сестер. А вот на внуков, племянников, супругов — нельзя.

Налоговые вычеты

Что такое налоговые вычеты? Зачем придумали этот термин и что он означает? Почему иногда «налоговые вычеты» называют также «возвратом налога»? Чем эти термины отличаются между собой?

Ниже мы постараемся максимально доступным и понятным языком ответить на эти вопросы.

Чтобы наверняка все было понятно, лучше начать чуть-чуть издалека, а именно с того, что большинство из нас работает и получает заработную плату.

Мы получаем заработную плату, с которой наш работодатель уже удержал налог на доходы физических лиц (ндфл). Например, если Вы «на руки» получаете 25 000 рублей в месяц, это означает, что фактически Ваши доходы в этой организации равны 25 000 / 87 * 100 = 28 736.

Эту сумму легко проверить: с 28 736 рассчитать 13 % (это ставка налога, который из зарплаты каждого удерживает его работодатель) получится 3 736. Теперь из 28 736 – 3 736 = 25 000 рублей. То есть получилась наша зарплата 25 000 за минусом налога 3 736, который удержал работодатель и перечислил в бюджет.

Текущее налоговое законодательство нашей страны в определенных случаях разрешает не облагать налогом на доходы нашу заработную плату или иные доходы. То есть в приведенном выше примере получать «на руки» не 25 000 рублей, а все 28 736.

Здесь и появляется термин «налоговые вычеты». Обратите внимание, в самом термине есть слово «вычет» — то есть уменьшение какого – то нашего дохода на определенную сумму, которую можно не облагать ндфл.

Другими словами, при наступлении определенных «обстоятельств» разрешается не исчислять и не удерживать ндфл в бюджет с зарплаты работника или при получении работником определенных доходов – рассчитать сумму налога к уплате не со всей суммы, а только с ее части.

Пример:

работник купил квартиру (построил, за собственные деньги, в ипотеку – не важно). В таком случае, налоговое законодательство разрешает не уплачивать ндфл в бюджет с доходов работника (его зарплаты) до 2 000 000 рублей. То есть государство предоставляет работнику право применить налоговый вычет в сумме стоимости покупки квартиры, но не более 2 млн рублей.

«Применить налоговый вычет» — то есть уменьшить доходы работника на определенную сумму (в нашем примере – до 2 000 000 рублей), с которой разрешается на удерживать налог в бюджет.

Работник, в таком случае, имеет право на получение имущественного налогового вычета у своего работодателя. Выполнив определенные процедуры для реализации этого права, работник будет получать «полную» зарплату, из примера выше – 28 736 в месяц (а не 25 000).

Таким образом, пока не накопится общий доход работника в сумме стоимости покупки квартиры (но не более 2 млн рублей), работодатель не будет удерживать налог.

А как быть в том случае, если работник приобрел квартиру не с начала года, а в середине – или в конце, когда работодатель до этого месяца уже удерживал из з/пл работника ндфл?

Вот здесь и появляется термин «возврат налога» .

Возврат налога – это когда налоговая инспекция возвращает налог, который был как бы излишне удержан из доходов работника (ведь работник купил квартиру, имеет право не облагать свои доходы до 2 млн рублей налогом, а работодатель удерживал из зарплаты ндфл и перечислял его в бюджет).

Для того, чтобы вернуть излишне удержанный налог, работнику по окончании года необходимо заполнить налоговую декларацию 3-ндфл. Декларация будет заполняться в том числе и на основании данных из справки 2-ндфл. А в этой справке как раз и есть вся информация – какая зарплата у работника и сколько налога работодатель удержал и перечислил в бюджет.

Таким образом, возврат налога за конкретный год возможен в размере – не более положенного по закону налогового вычета и в сумме не более, чем было удержано налога из з/пл согласно справке 2-ндфл . Напомним, что декларация 3-ндфл, также, как и справка 2-ндфл заполняются за конкретный год.

Следовательно – налоговый вычет – это возможность уменьшить доходы, с которых можно не платить ндфл в бюджет, а если он уплачивался все же – тогда вернуть его, как излишне удержанный (возврат налога).

Выше речь шла об имущественном налоговом вычете, аналогично работают и социальные и стандартные налоговые вычеты.

Единственное отличие между ними – имущественные вычеты при покупке жилой недвижимости не сгорают, а переносятся на следующие годы, вплоть до полного их получения.

Если Вы купили квартиру за 2 млн рублей, Вам положен вычет в полном размере – 2 000 000 рублей, следовательно, Вы имеете право не платить ндфл с доходов на сумму до 2 млн рублей, хоть 10 лет подряд, пока столько не заработаете, либо, если работодатель удерживает ндфл с Вашей зарплаты, тогда, на основании декларации 3-ндфл (подавать из года в год) возвращать все, что он удерживает за конкретный год из налоговой, пока полностью не вернете положенное – в нашем примере это 13 % от 2 млн рублей, то есть 260 000 рулей.

А социальные вычеты не переносятся на следующие годы. Например, у Вас были расходы на обучение – 110 000 рублей. Вы имеете право на вычет в этой сумме, работодатель за год удержал с Вас налога на сумму 7 000 рублей (например, Вы были в декрете и мало работали). Со 110 000 Вам положен возврат 14 300 (то есть 13 %), но фактически Вы вернете только 7 000, остальное не переносится на следующий год, а сгорает (в отличие от имущественных вычетов).

Рассмотрим еще один пример, где также используется термин «налоговый вычет».

При продаже квартиры, которой владели менее 5 лет, Вы должны уплатить ндфл по ставке 13 % в бюджет. В то же время, Вы имеете право уменьшить Ваши доходы:

- либо на 1 млн рублей – так называемый налоговый вычет, который в настоящее время установлен законодателями;

- либо на сумму Ваших расходов, когда Вы покупали продаваемое Вами сейчас имущество.

Как видите, здесь речи о возврате налога нет, здесь налоговый вычет просто уменьшает налогооблагаемую базу, то есть доход от продажи. В этом примере Вы сами рассчитаете и уплатите налог в бюджет, в примере выше налог уплачивает за Вас Ваш работодатель, поэтому в большинстве случаев как раз и идет речь о возврате налога.

Таким образом, дадим два определения налоговым вычетам:

- это определенная сумма, уменьшающая доходы физлица, с которой разрешается не уплачивать подоходный налог;

- это так называемый «возврат налога», то есть возможность вернуть часть ранее уплаченного НДФЛ в бюджет.

Следовательно, с одной стороны, налоговые вычеты позволяют уменьшить текущую сумму подоходного налога, подлежащего оплате в бюджет; с другой стороны, если налог уже был уплачен, вернуть его часть обратно.

Налоговые вычеты могут получить:

лица – налоговые резиденты РФ (то есть лица, которые находятся на территории РФ 183 дня и более в течение 12 месяцев подряд), получающие доходы, с которых удерживается НДФЛ по ставке 13 %;

Налоговые вычеты не могут получить: (речь идет о возврате налога)

- безработные, у которых нет никаких доходов кроме пособия по безработице;

- пенсионеры и инвалиды, если у них единственный доход — это пенсия, которая не облагается налогами;

- лица, которые получают пособие по уходу за ребенком (пособие также не облагается подоходным налогом);

- индивидуальные предприниматели, которые работают на спецрежимах (например, УСН, ЕНВД и т.д.), при этом отсутствуют доходы, которые облагаются по ставке 13 %.

Физлица могут претендовать на получение налоговых вычетов за последние 3 года. Например, в 2017 году можно подать налоговые декларации за 2014, 2015 и 2016 годы.

Как получить налоговый вычет:

Законодательством РФ предлагается 2 способа получения налоговых вычетов:

- Через налоговую инспекцию: (это будет возврат налога)

путем заполнения и подачи налоговых деклараций 3-НДФЛ и приложением всех необходимых документов в налоговую инспекцию за предыдущие три года.

Максимальный срок рассмотрения и перечисления возврата части налога инспекцией составит 4 месяца. - Через работодателя:

этот способ подходит для получения следующих вычетов: имущественный вычет на покупку квартиры, все социальные вычеты (за исключением вычетов на благотворительность, на дорогостоящее лечение и на обучение детей), стандартные вычеты.

Необходимо подать соответствующее заявление в налоговую инспекцию с приложением подтверждающих документов. В течение 30 дней налоговая инспекция предоставит Уведомление, которое нужно отнести в бухгалтерию своей организации и заполнить еще одно заявление.

С этого момента, подоходный налог из зарплаты физлица работодателем удерживаться не будет.

Но если сумма, подлежащая возврату (согласно вычета) окажется больше, чем было выплачено работодателем с момента подачи заявления, тогда, чтобы вернуть остаток, все равно возникнет необходимость в подаче налоговой декларации 3-ндфл в инспекцию в следующем году.

Налоговые вычеты бывают:

- Стандартные налоговые вычеты:

на себя,

на ребенка (детей); - Социальные налоговые вычеты:

на благотворительность,

на обучение,

на лечение и приобретение медикаментов, на добровольное личное страхование,

на негосударственное пенсионное обеспечение, на добровольное пенсионное страхование, на добровольное страхование жизни,

на расходы на накопительную часть трудовой пенсии; - Инвестиционные налоговые вычеты:

в размере положительного финансового результата от реализации ценных бумаг, в сумме денежных средств, внесенных на ИИС, в сумме положительного финансового результата по операциям на ИИС; - Имущественные налоговые вычеты:

при продаже имущества,

при приобретении недвижимого имущества; - Профессиональные налоговые вычеты.

Если Вы официально трудоустроены, Вы имеете право на возврат из налоговой инспекции до 13 % расходов на обучение, лечение или покупку жилой недвижимости!

Заполните декларацию 3-ндфл прямо сейчас:

Рассчитайте онлайн сумму компенсации, которую можно получить из налоговой инспекции, официально работая, по расходам на обучение, лечение или покупку квартиры!

Узнайте, сколько можно вернуть из налоговой:

© 2015-2021 ООО «ГБА»

Тел.: 8 (499) 301-04-37

Заполнение налоговой декларации 3-НДФЛ онлайн

Работаем на всей территории России.

Все права защищены.

Налоговый вычет на ребёнка — больше, чем вы думали. Кому полагается, как получить, сколько платят?

Многие знают, что родителям детей полагается налоговый вычет. Но как он работает и сколько денег принесёт в семейный бюджет — даже не догадываются. Из-за этого люди не получают причитающиеся им средства.

Один из читателей нам рассказал три случая из своей карьеры. «Мой первый работодатель запрашивал документы на детей, чтобы делать вычет, но зарплаты у нас с коллегой, у которое не было детей, были одинаковые. Второй — вообще не интересовался документами для вычета. Третий — каждый месяц добавлял несколько сотен рублей к зарплате». Как должно быть на самом деле?

Давайте разберём тему налогового вычета на ребёнка и посчитаем, сколько денег можно получить и как. Заодно посмотрим, как увеличить вычет в два раза.

Что такое налоговый вычет?

Это небольшая помощь от государства для родителей детей с низкими доходами. По сути власть разрешила не платить часть НДФЛ людям, у которых есть дети, а годовой доход не превышает 350 000 рублей.

Размер налогового вычета

На 2021 год размер налогового вычета на ребённка составляет:

- 1 400 рублей — на первого ребёнка;

- 1 400 рублей — на второго ребёнка;

- 3 000 рублей — на третьего и всех последующих;

- 12 000 рублей — на ребёнка-инвалида.

Важно понимать, что налоговый вычет — это сумма, на которую уменьшается налогооблагаемая база (то, с чего рассчитывается размер налога), а не сумма к выдаче на руки. Ниже мы покажем на примерах, как высчитывается возврат налога.

Обычно вычет на ребёнка считает бухгалтерия. Фото: unikassa.ru

Вычет предоставляется до тех пор, пока зарплата суммарно не превысит 350 000 рублей в течение календарного года. Если родитель получает 40 000 рублей, 350 000 рублей он заработает к сентябрю. Получается, что вычет на ребёнка он будет получать с января по август. Затем — нет. С января следующего года налоговая база вновь начнёт уменьшаться.

Налоговый вычет на ребёнка предоставляется с месяца его рождения и до конца года, когда ему исполнилось 18 лет.

Исключение — студенты очной формы обучения. На них вычет предоставляется до 24 лет.

Ещё один важный момент. При расчёте возврата определяется общее количество детей. Первый будет учитываться в общем количестве детей вне зависимости от возраста.

Например, в семье трое детей:

На первого вычет уже не полагается. На второго — 1 400 рублей. На третьего — 3 000 рублей. Как видим, на первого хоть и не делается возврат, но общее количество детей учтено как трое.

Кому полагается вычет на ребёнка

Право на вычет есть у родителей, опекунов, приёмных родителей, супругов приёмного родителя, на обеспечении которых находится ребёнок.

Приведём пример

Мама и папа развелись. Ребёнок остался жить с мамой, а папа платит алименты. Бывшие супруги создали новые семьи.

Новый муж мамы получает право на налоговый вычет за ребёнка жены, поскольку участвует в его обеспечении.

Новая жена папы тоже получает вычет на ребёнка, хоть он и не живёт с ними. Это происходит, поскольку алименты являются совместной собственностью мужчины и его супруги.

Усложним пример. Папа женился на женщине, у которой уже есть ребёнок, затем у них появился ещё один — уже общий. В итоге мужчина получает возврат за трёх детей: своего ребёнка от первого брака, ребёнка новой жены и ребёнка от второго брака. В общей сложности получается: 1 400+1 400+3 000 рублей.

Пример расчёта налогового вычета

Ещё раз повторим, что налоговый вычет — сумма, на которую уменьшается налогооблагаемая база. Налогооблагаемая база в нашем примере — зарплата до вычета НДФЛ (возврат можно сделать с любого дохода, облагаемого налогом на доходы физических лиц).

Больше детей — больше счастья и выше вычет. Фото: yandex.ru

Юрий Юрьевич — счастливый отец троих детей 14, 8 и 5 лет. Его зарплата — 30 000 рублей в месяц до вычета НДФЛ.

Ему полагаются следующие налоговые вычеты: 1 400+1 400+3 000 рублей. Итого: 5 800 рублей. С января по ноябрь Юрий Юрьевич заработает 330 000, значит вычет будет полагаться только за 11 месяцев.

Считаем. Налогооблагаемая база — 30 000 рублей уменьшается на сумму налогового вычета на всех детей — 5 800. Получается, что бухгалтерия будет рассчитывать НДФЛ не со всей суммы 30 000 рублей, а с разницы — 24 200 рублей. Экономию Юрий Юрьевич получит как прибавку к зарплате.

Без детей он бы платил налог государству 3 900 рублей. С детьми — 3 146. Остальное он получит на руки. Без детей его зарплата после уплаты НДФЛ была бы 26 100 рублей. С детьми — 26 854 рубля.

Считаем экономию: 5 800 (сумма вычета за всех детей)*0,13 (налоговая ставка)=754 рублей. За год — 8 294 рубля.

У Юрия Юрьевича есть жена. Она тоже имеет право вернуть часть налога. Если её зарплата 30 000 рублей, то в общей сложности за год семья сэкономит на налоговом вычете 16 588 рублей.

Как получить?

Самый распространённый способ получения налогового вычета — через работодателя. Достаточно сдать в бухгалтерию документы, а там уже посчитают, сколько следует прибавить к зарплате. Выплаты увеличатся на несколько сотен рублей в месяц.

Бухгалтерия запросит следующие документы:

- заявление;

- копию паспорта;

- свидетельство о заключении брака;

- справку с места учёбы (если ребёнок студент);

- справку об инвалидности (если ребёнок инвалид);

- свидетельство о рождении ребёнка;

- свидетельство о смерти второго родителя (если второй родитель умер);

- документы опекунов и попечителей.

Заявление можно написать сразу во время устройства на работу. В таком случае понадобится справка 2-НДФЛ с предыдущего места, чтобы бухгалтерия посчитала нарастающий итог по зарплате и знала, когда следует остановить применение вычета.

Если заявление не написано сразу после трудоустройства, то можно это сделать в любое время. Налог должны пересчитать с января текущего года. За предыдущие периоды — нет. Повторять заявление каждый год нужно только если изменилось семейное положение, то есть появились ещё дети (свои или нового супруга).

Что делать, если за предыдущие годы вычет не получен?

Работодатель может пересчитать зарплату только за текущий год. Налоговый вычет на ребёнка за прошедшие годы надо будет получить самостоятельно по декларации (она подаётся отдельно за каждый год).

Возврат возможен только за три предыдущих года. В 2021 году можно вернуть налог за 2020, 2019, 2018. За предыдущие — нет, даже если такое право вернуть налог было.

Подать декларацию можно через личный кабинет налоговой или непосредственно в отделении ФНС. Можно обратиться за помощью к специалистам.

Если вы выбрали способ подачи документов через личный кабинет, то придётся сделать электронную подпись (генерируется сайтом).

Во время заполнения декларации вы сразу увидете, какая сумма вам причитается. Проверка документов занимает три месяца. Ещё один месяц займёт перечисление средств.

Как получить двойной налоговый вычет?

Двойной налоговый вычет полагается единственному родителю, если второй родитель умер, пропал без вести или в свидетельстве о рождении нет записи об отце.

Например, женщина родила ребёнка без отца. Она будет получать не 182 рубля, а 364 рубля. Если она выйдет замуж, то право на двойной налоговый вычет пропадёт. Зато прибавку к зарплате получит новый супруг.

Но даже при живом муже можно получить двойной вычет, если папа и мама развелись или не оформили брак. Второй супруг должен отказаться от получения налогового вычета и предоставить справку 2-НДФЛ с места работы.

Итак, налоговый вычет на ребёнка — не самая большая сумма, которую можно получить из бюджета. Но возврат налога не потребует много сил и времени — достаточно написать заявление работодателю, поэтому отказываться от этой возможности не стоит. Узнайте, если работодатель не делал за вас вычет, то подайте декларацию самостоятельно — за три года сумма более ощутимая, чем ежемесячные прибавки к зарплате.

Например, у вас один ребёнок и зарплата 25 000 рублей. За три года вы вернёте из бюджета 6 552 рубля.

Что такое налоговый вычет и как его получить?

Все налоговые вычеты, на которые может претендовать гражданин, делятся на имущественные и социальные.

Имущественный налоговый вычет можно получить при покупке недвижимого имущества (квартиры, комнаты, жилого дома и прочего) и при расходах на новое строительство; возврат налога также можно получить и в отношении процентов по ипотечным кредитам.

Наиболее интересным (за счет его более значительного размера) является имущественный налоговый вычет именно в отношении покупки жилья. Если вы купили квартиру, комнату, дом или заключили договор долевого участия (получить вычет при ДДУ можно только после подписания акта приема-передачи квартиры), то вы имеете право на получение имущественного налогового вычета в размере не превышающем 2 млн рублей и 3 млн рублей по уплате процентов по ипотечным кредитам. Стоит отметить, что до изменений, внесенных в Налоговый кодекс РФ 23 июля 2013 года, сумма процентов по ипотечному кредиту для применения имущественного налогового вычета не ограничивалась.

Надо понимать, что получить вычет можно только в том случае, если вы получаете доход, с которого удерживается налог в 13%.

Что необходимо сделать, чтобы получить вычет, например, при покупке квартиры?

- Заполнить декларацию по форме 3-НДФЛ.

- Собрать необходимый пакет документов: договор купли-продажи квартиры, акт приема-передачи квартиры, свидетельство о собственности, платежные документы, подтверждающие фактически понесенные расходы, справку по форме 2-НДФЛ от работодателя. Если квартира приобреталась в кредит, то необходимо предоставить кредитный договор и справку из банка об уплаченных процентах. Лучше приложить копию паспорта, а если имущество приобреталось в собственность супругов, то и копию свидетельства о браке. Документы (кроме справки 2-НДФЛ и справки из банка) могут быть предоставлены в копия, заверенных заявителем.

Декларацию подать вы можете лично, через своего представителя или через портал госуслуг. Важно, что декларация подается по истечении года, в котором у вас возникло право на вычет.

Рассмотрим на примере алгоритм действия и расчета при следующих условиях:

- вы купили квартиру в 2015 года за 11 млн рублей;

- вы официально работали и получали доход в размере 2 млн рублей в год;

- вы являетесь единственным собственником квартиры.

Итак, подать декларацию вы можете начиная с января 2016 года, сумма имущественного налогового вычета, которую вы можете заявить в декларации составит 2 млн рублей. Поскольку сумма удержанного у вас налога составляет 2 млн рублей, а налоговый вычет 13%, то и вернуть из бюджета вы сможете 260 000 рублей.

Если бы ваш доход составляет 1 млн рублей, то и вернуть в 2016 году вы смогли бы только 130 000 рублей. А чтобы получить оставшуюся часть вычета, на которую вы имеете право, — еще 130 000 рублей — надо будет подать декларацию и в 2017 году. В случае, если вы приобрели квартиру в ипотеку, то вы также вправе заявить вычет в отношении уплаченных процентов, но в рассматриваемом случае сумма процентов будет применяться уже в декларации следующего года.

Как я уже писала выше необходимо предоставить определенный пакет документов, на основании которых и проводится проверка. В процессе проведения камеральной налоговой проверки у вас могут запросить оригиналы предоставленных документов, объяснения относительно сделки, если, например, есть основания предполагать, что сумма договора занижена.

Также будет проверена ваша справка по форме 2-НДФЛ, предоставленная работодателем. При этом если в справке отражена сумма исчисленного и удержанного работодателем налога, но фактически работодатель справку в налоговый орган не предоставил и не уплатил в бюджет удержанный НДФЛ, то у вас могут возникнуть проблемы с возвратом налога, решать которые, возможно, придется в суде.

Также хотелось бы обратить внимание, что вычет не может использоваться, если денежные средства, направленные на приобретение квартиры являлись материнским капиталом, выделялись из средств работодателя или бюджетных средств, а также в случае если сделка проведена между близкими родственниками.

Есть и другой вариант. Не дожидаясь конца года вы можете подать в налоговую инспекцию заявление о получении имущественного налогового вычета у работодателя. Есть установленная форма такого заявления, к нему также прикладываются все вышеуказанные документы, которые также проверяются налоговым органом. В течении месяца налоговыми органами должно быть выдано уведомление о праве на получение вычета у налогового агента либо об отказе в таком праве. Получив уведомление о праве использования вычета, его необходимо предоставить в бухгалтерию работодателя, и с этого момента с вашей заработной платы не будут удерживать налог.

Собственность супруга и бонусы пенсионеров

Стоит отметить особенность применения налогового вычета в отношении собственности супругов: совершенной не важно на кого оформлено право собственности на квартиру и кто понес расходы, использовать вычет может тот, кто получает доход, облагаемый 13%.

В случае если квартира оформлена в совместную или долевую собственность, то каждый из супругов имеет право воспользоваться вычетом в размере до 2 млн рублей, то есть если квартира стоила 5 млн рублей, то каждый может получить имущественный налоговый вычет в размере 2 млн рублей.

При этом обратите внимание, что начать использовать налоговый вычет по приобретению квартиры вы можете в любое время, в том числе и по истечении трех лет. Основным моментом тут является тот факт, что вы получаете доход, с которого удерживается 13%. К примеру, квартиру вы купили в 2014 году, а официальный доход стали получать только в 2017 году. С этого момента вы можете использовать право на налоговый вычет.

Также есть особенности в отношении применения имущественного налогового вычета пенсионерами. Если собственник квартиры приобрел ее в 2016 году, а вышел на пенсию в 2015 году, то получить вычет он может по доходам 2013, 2014 и 2015 годов. Для подтверждения права на получение имущественного налогового вычета необходимо получать официальный доход и отображать в договоре купли-продажи квартиры сумму не менее 2 млн рублей, а в случае, если вычет будут получать оба супруга при совместной или долевой собственности 4 млн рублей.

Налоговый вычет за лечение и обучение

Второй вид налоговых вычетов — социальные. Их предоставляет государство при расходах на благотворительность, лечение, покупку медикаментов, обучение, пенсионные взносы по договорам негосударственного пенсионного обеспечения.

Наиболее частыми являются вычеты по лечению или обучению, их мы и рассмотрим. Для того, чтобы их получить, опять же необходимо собрать пакет документов и заполнить декларацию по форме 3-НДФЛ.

Для получения социального налогового вычета на лечение — свое, родителей, детей до 18 лет — необходимо предоставить с декларацией 3-НДФЛ справку от работодателя по форме 2-НДФЛ, договор с медицинским учреждением, лицензию медицинского учреждения, выданную РФ, платежные документы, подтверждающие расходы, специальную справку, выданную мед.учреждением об оплате медицинским услуг. При лечении детей или родителей надо предоставить свидетельство о рождении. При лечении супруга или супруги — свидетельство о браке. Вычет за лечение — до 120 000 рублей, при этом на дорогостоящее лечение — в рамках произведенных расходов (перечень дорогостоящих видов лечения утверждается постановлением правительства РФ).

Для получения социального налогового вычета на обучение — свое или детей до 24 лет — необходимо предоставить с декларацией 3-НДФЛ справку от работодателя по форме 2-НДФЛ, договор с образовательным учреждением, лицензию образовательного учреждения, выданную РФ, и платежные документы, подтверждающие расходы. При оплате обучения детей надо предоставить свидетельство о рождении. Государство предоставляет вычет в размере до 120 000 рублей на свое обучение и 50 000 рублей — на обучение ребенка.

Но общая сумма социальных налоговых вычетов за дорогостоящее лечение и обучение детей не может превышать 120 000 рублей.

По предоставленной декларации и документам также проводится камеральная налоговая проверка, срок которой не может превышать 3 месяца. По истечении этого времени вы имеете право подать в инспекцию заявление о возврате излишне уплаченного налога на доходы физических лиц с указанием банковских реквизитов.

Какие налоговые вычеты можно получить в 2021 году?

Налоговые вычеты могут существенно сэкономить ваш бюджет. Сейчас уже можно подать декларацию в налоговую службу и вернуть налог, уплаченный в прошлом году. Многие налогоплательщики имеют право сразу на несколько вычетов. В этом материале поможем разобраться, на какие вычеты вы имеете право.

Что представляют собой налоговые вычеты

Если вы платите НДФЛ со своей заработной платы или другого дохода и потратили n-ю сумму средств на лечение, образование, покупку квартиры, пополнение индивидуального инвестиционного счета, вы автоматически получаете право на налоговый вычет. Такой вычет представляет собой часть от уплаченного НДФЛ, которую возвращает вам государство.

Кто может получить вычет

На вычет могут рассчитывать только те граждане, которые имеют официальный доход и выплачивают с него НДФЛ в 13 или 15%. Обязательно необходимо быть резидентом РФ и проживать в стране не менее шести месяцев за календарный год.

Как можно получить налоговый вычет

- Можно получить вычет через государство. Для этого вы должны подать в налоговую декларацию и бумаги, подтверждающие ваше право на вычет.

- Получить вычет можно также через работодателя. Предоставьте ему уведомление о вычете из ФНС. На этом основании он на некоторое время приостановит удержание налога при выплате заработной платы.

Когда необходимо подать декларацию

Гражданам, которые обязаны задекларировать свои доходы, подать заявление на вычет необходимо до 30 апреля следующего года, на который оформляется вычет. Для тех, кто хочет вернуть вычет за образование или лечение, могут сделать это в течение трех лет с момента оплаты расходов.

Какие бывают налоговые вычеты

- Стандартные – вычеты на ребенка, а также те, что получают льготные категории граждан.

- Социальные – вычеты на образование, лечение, благотворительность.

- Инвестиционные – вычеты по доходам от ценных бумаг и индивидуального инвестиционного счета.

- Имущественные – вычеты при купле или продаже недвижимости.

- Профессиональные – вычеты для предпринимателей, физлиц, которые работают по договору ГПХ, специалистов частной практики, например, нотариусов, писателей.

Что изменилось в налоговых вычетах в 2021 году

С этого года доходы физических лиц разделяются на основную и не основную налоговую базу. К не основной базе относятся доходы от продажи ценных бумаг, лотерей. К основной налоговой базе относятся все доходы, которые облагаются НДФЛ по ставке 13 или 15%. Например, заработная плата, доход по вкладам.

При этом к основной базе применимы все вычеты, а к неосновной только некоторые:

- вычет на долгосрочное владение ценными бумагами;

- вычет с индивидуального инвестиционного счета при купле-продаже ценных бумаг;

- вычет при переносе убытков на другой период. Возможен для доходов по операциям с ценными бумагами.

Эти новшества необходимо учитывать в налоговой декларации 2022 года на расходы в 2021 году. В данный период отчитываться по расходам 2020 года можно в прежнем режиме и только по доходам по ставке 13%.

Кому положен имущественный налоговый вычет

Особенности имущественного вычета прописаны в ст.220 Налогового кодекса РФ. Имущественный вычет может получить гражданин, который совершал операции с недвижимым имуществом:

- продавал или покупал недвижимость (жилье, земельные участки, дачи и прочее);

- строил жилье.

При покупке квартиры вычет составит до 650 тысяч рублей. Его может получить гражданин, который приобрел квартиру в рассрочку или оплатил ее полностью. Получить вычет можно только после подписания правоустанавливающего документа. Для новостройки, это акт приема-передачи, для вторичного жилья – выписка из ЕГРН или свидетельство о праве собственности.

Получить вычет можно от суммы в два миллиона рублей и ниже. Если стоимость квартиры больше, за исходную сумму все равно берется два млн рублей. Неиспользованный остаток вычета можно использовать для другого объекта недвижимости. В сумму вычета можно включить затраты на отделку жилье, если вы покупаете его в новостройке.

Кроме того, если вы покупали жилье по ипотечному кредиту, вы можете сделать возврат по процентам. Максимальная сумма вычета по процентам до трех млн рублей. Так, из бюджета можно вернуть до 390 тысяч рублей.

Продавец квартиры, доли в ней, комнаты, частного дома, участка также может получить имущественный вычет. Из средств, полученных от продажи недвижимости, вычитается один миллион рублей. Итоговое значение умножают на 13%. Например, если вы реализовали земельный участок за полтора миллиона рублей, размер налога равен: (1 500 000 – 1 000 000)*13% = 65 000 рублей. Вычет можно получить только раз в год.

Возможно вместо вычета использовать для скидки сумму, которую вы ранее потратили на приобретение недвижимости. Однако у вас должно быть официальное подтверждение затрат. Например, договор на приобретение недвижимости. Этот способ выгоден, если вы истратили на приобретение имущества больше полагающегося вычета. Для расчета налога вы используете чистую прибыль от продажи участка. Допустим, вы приобрели надел за 1,2 млн рублей, а реализовали за полтора, т.е. от его продажи вы получили выгоду в 300 000. С этой суммы вы и будете рассчитывать размер пошлины. Так, НДФЛ равен: (1 500 000 – 1 200 000) * 13% = 39 000 рублей.

Если у имущества несколько владельцев, при продаже они получат сумму, пропорциональную своей доле собственности. При этом, продавая объект недвижимости одновременно, бывшие владельцы получат один налоговый вычет на всех. Если каждый собственник продаст свою долю недвижимости по отдельности, он получит целый вычет.

Кому положен стандартный налоговый вычет

Данный вычет регулирует ст. 218 НК РФ. Стандартные вычеты положены гражданам и их детям. Вычет на себя положен определенным лицам, например инвалидам, «чернобыльцам», родным военнослужащего, который погиб при выполнении обязанностей. Размер вычета составит от 500 до трех тысяч рублей. Все зависит от льготной категории.

Вычет на ребенка положен обоим родителям, опекунам, попечителям, усыновителям и приемным родителям. Ребенок должен находиться на их обеспечении. Вычет положен с момента рождения ребенка и до его совершеннолетия или возраста 24 лет, если он обучается на очной форме. На первого и второго ребенка положено до 1400 рублей в месяц, на третьего и последующих – три тысячи. Чем больше в семье детей, тем больше итоговая сумма вычета. Вычет суммируется с обычным детским вычетом. Например, если один из детей инвалид, то каждый из родителей может получить на него вычет в три тысячи рублей дополнительно.

Единственному родителю вычет предоставляется в двойном размере. Однако удвоенная сумма прекращается с момента вступления родителя в брак.

Вычет на детей применяется до того момента, пока доход родителя с начала года не превысит 350 тысяч рублей. Со следующего года вычет применяется заново.

Кому положены социальные налоговые вычеты

Такой вычет применяется на:

- благотворительность;

- обучение своего, детей братьев и сестер;

- лечение свое и родных;

- добровольное пенсионное страхование;

- страхование жизни;

- накопительную часть пенсии;

- независимую оценку квалификации.

Условие предоставления вам вычета на лечение или образование родных то, что они находятся на вашем обеспечении.

При вычете на благотворительность из ваших доходов вычитается сумма пожертвований, но не более 25%. При вычете на образование детей полагается вычет до 50 тысяч рублей. Если общая сумма расходов превышает 120 тысяч рублей, налогоплательщик должен сам выбрать, какие расходы предоставить к вычету. Вычет на лечение не ограничен.

За данной группой вычетов необходимо обратиться непосредственно в ФНС. К декларации необходимо предоставить документы, которые подтверждают ваши расходы.

Кому положен инвестиционный вычет

Существует вычет типа А. Если вы положили на свой индивидуальный инвестиционный счет деньги, вы можете вернуть с этой суммы 13%. Например, внося на счет деньги в 2019 году, вы имеете право на возврат 13% от этой суммы. Важно помнить, что вычет возможен раз в год и только на сумму, которую вы внесли в прошлом году. Кроме того, размер налоговой скидки не превышает, уплаченного за вас НДФЛ, но не больше 52 тысяч рублей.

Также есть вычет типа Б, он подходит тем, кто не выплачивает НДФЛ. Вычет предоставляется гражданам при продаже ценных бумаг, которые обращаются на организованном рынке и приобретены на брокерский счет. Право на вычет возникает при продаже ценных бумаг, которые были на вашем счете, который открыт от трех лет назад. Вы можете самостоятельно подать заявление на вычет или вычет оформит ваш брокер.

Кому положен профессиональный вычет

Вычет доступен для ИП, трудящимся по договору ГПХ или специалистам, ведущим частную практику, например, нотариусам, авторам произведений.

- Расчетный вычет положен плательщикам подоходного налога. Из полученного дохода вычитаются все расходы. На оставшуюся сумму начисляется НДФЛ 13%.

- Вычет по нормативу полагается специалистам, которые не могут подтвердить профессиональные расходы. Для ИП вычет составит 20% от всех доходов за календарный год. Для деятелей искусств он составит от 20 до 40%.

В следующих материалах мы подробно расскажем, как можно получить каждый из вычетов.