Дебет и кредит: кто кому должен

Сегодня, с развитием банковских систем, многие термины и понятия, которые раньше встречались только в бухучете, используются людьми и в повседневной жизни. Из-за такого распространения многие понятия исказились, некоторые даже не понимают, что именно они говорят. Чтобы не попасть впросак, важно поднимать уровень своей финансовой грамотности и подробнее разбираться в базовых понятиях. Итак, разберемся в базовых понятиях — дебет, кредит — нам должны или мы должны?

Понятие «дебет»

Слово «дебет» появилось уже много веков назад. В переводе с латыни оно будет звучать, как «должен он». Это понятие обозначает пополнение баланса компании, или другими словами, прибыль предприятия. Выражаясь более точно, дебет — это должны нам. Рассмотрим что такое дебет на примере.

Допустим, вы пришли в магазин, чтобы купить товар, за который нужно заплатить определенную сумму (5 000). Ваш кошелек, как и касса, делятся на 2 части — кредит (рассмотрим ниже) и дебет. Расплачиваясь за товар, вы пополняете дебет магазина на 5 000 руб. и списываете эту сумму с вашего кредит. счета.

Кроме денежных средств в дебетный счет также заносится любое поступившее в распоряжении магазина материальное имущество. Понять этот термин достаточно трудно, но с его помощью будет легче разобраться в других бухгалтерских операциях.

Понятие «кредит»

В противоположность предыдущему термину слово «кредит» в переводе с латыни обозначает «должен я». Большинству людей это слово знакомо только как понятие денежного займа в банке. В каком-то смысле это правильное определение, но с бухгалтерии оно несет немного другой смысл.

Кредит — расход финансов из бюджета предприятия. Все растраты, которые несет компания относятся к колонке кредита. Чтобы было понятнее, рассмотрим это понятие на том же примере. Все растраты, которые несет магазин можно отнести к понятию кредит: покупка оборудования, оплата рабочей силы и т. д.

Учет и двойная запись

На каждом предприятии обязательно фиксируются любые финансовые затраты и поступление средств и материальных ценностей. В эту категорию можно отнести множество операций: закупка товара, аренда помещения, списанная продукция и т. д. Сложность заключается в том, что по правилам бухучета принято вести двойную запись, которая отображает информацию одновременно по двум счетам.

Основных счетов насчитывается 99, они разделяются на активные и пассивные. Каждый отдельный счет имеет свое значение, но запись в обеих колонках должна четко отображать, как именно были потрачены или получены те, или иные средства.

Все записи вносятся в таблицу. По правилам оформления этой таблицы, записи, которые относятся к дебету, расположены в левой колонке таблицы. Правая отображает записи, которые относятся к кредиту.

Активные и пассивные счета

Как уже было сказано, каждый счет несет свою смысловую нагрузку, а все, в свою очередь, они разделяются на две категории: активные и пассивные счета. Чтобы лучше понимать, что они из себя представляют, давайте рассмотрим определение активного и пассивного счета подробнее.

Активный счет

К активным счетам относятся те, которые отображают основные активы компании. К их числу относятся: прибытие средств на счет, и их списание. Их тоже можно разделить на несколько типов: для финансовых поступлений, имущественных и т. д. К основным активным счетам относятся: «Касса», «Общехозяйственные расходы» и «Товары». Кроме них есть еще 18 наименований.

Что отображает активный счет конкретнее:

- Дебет отображает поступление средств: закупленные материалы, возвращенные задолженности, поступления в кассу.

- Кредит — расход средств из активов компании, материальных или финансовых.

Пассивные счета

Эта категория счетов предназначена для учета всех долгов компании перед другими предприятиями, источников средств, обязательств перед сотрудниками (зарплата), и перед различными службами (налоги, санитарные проверки и т. д.).

Дебет и кредит для пассивных счетов обозначают:

- Дебет отображает все расходы на налоги, зарплаты рабочим, и другие расходы, связанные с уменьшением капитала.

- Кредит фиксирует доход, увеличение прибыли, выплаченные задолженности, другие поступления средств.

Отличия между дебетом и кредитом

По сути, и дебет и кредит одновременно отражают сумму или материальные ценности, выраженные через их стоимость. Все основные понятия бухучета держатся именно на этих двух понятия. Хоть сами понятия и кажутся простыми, разобраться во всех тонкостях очень трудно. Иногда эти понятия могут просто противоречить друг другу, и, чтобы полностью разобраться, нужно понять различие между этими понятиями. Итак, уточним еще раз: кредит и дебет — это когда мы должны или должны нам?

Сравнивая между собой дебет и кредит можно понять:

- Независимо от типа счета, дебет записывается слева, а кредит справа в таблице учета.

- В активных счетах дебет отображает прибыль, а кредит показывает затраты предприятия.

- Пассивные счета отображают выплаченные долги, кредит — новые задолженности или прирост старых.

- Конечный остаток по дебету записывают в активном балансе, по кредиту — в пассивном.

Подведем итог: к дебету можно отнести все средства, которые уже принадлежат компании. Также к ним относится увеличение прибыли, и снижение суммы долга. Кредит — финансы, которые помогают компании владеть всеми активами, указанными в дебете. Также тут записывают все расходы и увеличение задолженностей.

В заключение

Этих знаний о терминах «дебет» и «кредит» будет достаточно, чтобы объяснить что к чему остальным. Они пригодятся всем, кто хоть раз сталкивался с займами и кредитами. Понимая разницу между этими понятиями, вы будете знать, чем дебетовая карта отличается от кредитовой и что вообще написано в его личных счетах. Дебет и кредит — кто кому должен понять легче, если знать определение этих слов.

Зачем нужны бухгалтерские счета и как они устроены

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о предназначении и устройстве бухгалтерских счетов. Дебет, кредит, сальдо, обороты и вот это всё в переводе с бухгалтерского на русский.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Минимум базовых бухгалтерских терминов освоили. Пора переходить к методологии учёта. Следующие несколько выпусков ликбеза будут посвящены бухгалтерским счетам. Я не случайно обратился к теме счетов лишь на девятом месяце ведения блога. Распространенная преподавательская ошибка — начинать обучение основам учёта с бухгалтерских счетов и проводок. Это приводит к тому, что многие выпускники колледжей и вузов, которые учились на бухгалтера, совершенно не разбираются в бухучёте. Они сразу не поняли ничего, потому что вместо теории получили методику. А методика без теории плохо усваивается. Это все равно что врачу объяснять как скальпель правильно держать, не объяснив анатомию человека.

Поэтому сначала надо понять что учитывать, и только потом — как учитывать. Для тех, кто читает наш блог недавно или уже подзабыл матчасть, я буду делать ссылки на посты о значении используемых терминов.

Зачем нужны бухгалтерские счета

Счета используются в бухгалтерии для учета отдельных видов активов, пассивов, доходов и расходов. Основные средства учитываются на одном счёте, уставный капитал — на другом, прибыли и убытки на третьем. На счёт записывается денежная оценка имеющегося у компании объекта. Если с объектом что-то происходит — оценка меняется.

Например, если у вас есть офисное здание, первоначальная стоимость которого 50 млн руб., то на счете 01 «Основные средства» будет 50 млн руб. Если вы его продадите, то остаток по счёту будет равен нулю. Есть счета, которые предназначены для формирования оценок объектов, их уточнения, детализации по видам. Со всем этим разберемся.

В Плане счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций — перечне счетов, которые обязательны к применению российскими коммерческими организациями — счета кодируются двузначным номером от 01 до 99. Он разбит на 8 разделов:

I. Внеоборотные активы (01-09);

II. Производственные запасы (10-19);

III. Затраты на производство (20-39);

IV. Готовая продукция и товары (40-49);

V. Денежные средства (50-59);

VI. Расчеты (60-79);

VII. Капитал (80-89);

VIII. Финансовые результаты (90-99);

Внутри разделов находятся счета, необходимые для учёта объектов, которые вынесены в название раздела. В каждом разделе есть свободные номера счетов. Эти «пропущенные» номера предназначены для введения дополнительных счетов, если предустановленных недостаточно для корректного описания вашей деятельности. Но для этого нужно согласование с Минфином. Поэтому у ПАО «РЖД» есть счета 30-39, а у ООО «Рога и копыта» — нет.

Остатки по счетам на конец месяца, квартала или года используются для составления бухгалтерского баланса и отчёта о финансовых результатах. Цепочка такая.

-

зафиксирован в первичном документе.

- Сумма операции или сделки разнесена по счетам.

- Остатки по счетам сформировали статьи баланса и отчёта о финансовых результатах.

То есть счета — это промежуточное звено между первичкой и бухгалтерской отчётностью. В первом известном учебнике по бухучёту — «Трактате о счетах и записях» Луки Пачоли, который был издан в 1494 году, счета уже активно использовались. Пора и нам с ними разобраться!

Как устроены бухгалтерские счета: дебет, кредит, сальдо, обороты

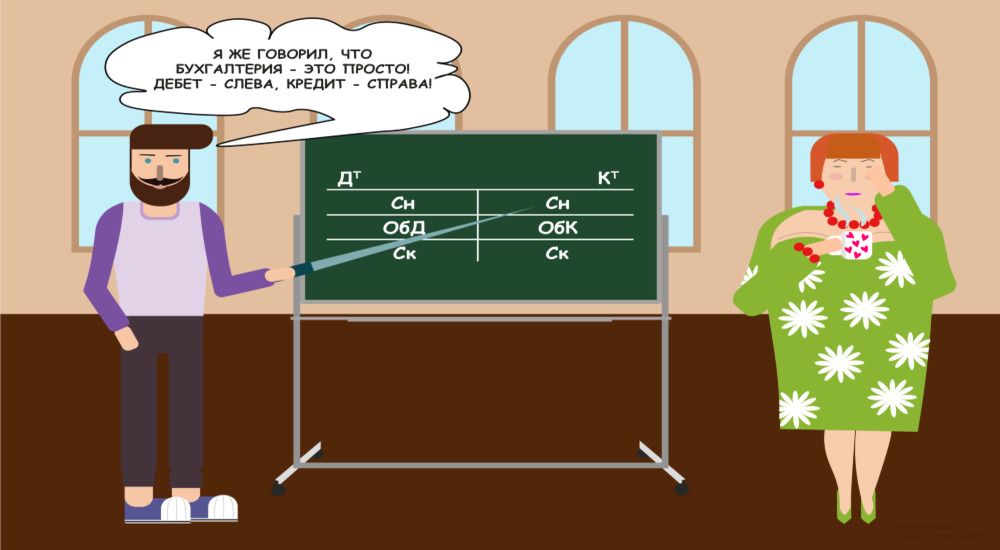

Чтобы понимать механизм работы счёта, нужно представлять его структуру. Она универсальна для всех бухгалтерских счетов, независимо от их предназначения. Счёт выглядит как двухсторонняя таблица, на которую показывает парень на картинке в начале статьи. Такое представление счета называют «Т-счет» или «самолётик» за характерную форму. Суммы, которые отражаются по стороне счёта, увеличивают или уменьшают стоимость учитываемого на нём объекта. Левая сторона счёта называется «Дебет» с ударением на первый слог. В зависимости от вида счёта записи по ней могут означать увеличение или уменьшение стоимости объекта. Правая сторона с зеркальным функционалом называется «Кредит» с ударением на первый слог — не путать с кредИтом. Любая операция в бухучёте отражается по дебету одного и кредиту другого счёта. Это следствие капитального уравнения. Зачем это нужно — напишу отдельно.

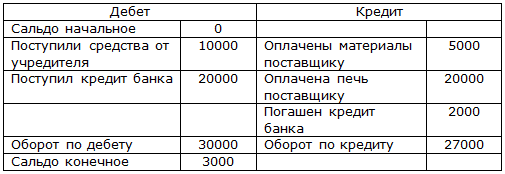

Названия сторон счёта, как и многие другие бухгалтерские термины, пришли из роддома современной бухгалтерии — Италии. В итальянский язык, в свою очередь, они попали из латинского. Debet на латыни означает «он должен» (нам денег). Credit — «он верит» (нам в долг). Отсюда и современные бухгалтерские термины «дебиторская задолженность» (должны нам) и «кредиторская задолженность» (должны мы). Соответственно, дебитор — это наш должник, а кредитор — тот, кому должны мы. Но современные термины «дебет» и «кредит» описывают не только долги. Со времен Луки Пачоли они прошли путь до универсальных бухгалтерских категорий, при помощи которых описываются любые факты хозяйственной жизни.

Остаток средств по счёу называется «Сальдо» — с ударением на первый слог. Сальдо начальное (Сн) — остаток средств на начало отчётного периода, сальдо конечное (Ск) — на конец отчётного периода. Например, сальдо счёта 51 «Расчётные счета» показывает сколько денег у компании есть на расчётных счетах в банках. А сальдо счёта 80 «Уставный капитал» — величину уставного капитала компании.

Кстати, отчётным периодом в бухгалтерии называется промежуток времени, за который составляется бухгалтерская отчётность, а не время, когда бухгалтер эту отчётность готовит и к нему лучше не подходить. Почему-то многие считают именно так. Отчётным периодом может быть месяц, квартал, полугодие или год. В бухгалтерии многие операции привязаны к месяцу. Даже если бухгалтерская отчётность составляется только за год, по окончании каждого месяца бухгалтерия производит процедуру его закрытия. В том числе, за месяц определяются финансовые результаты — прибыли или убытки. Сальдо счетов также подсчитывается по состоянию на конец текущего и начало следующего месяца. Сальдо можно определить и на любую дату внутри месяца, но не для всех счетов такая сумма будет иметь экономический смысл.

Оборот — это изменение средств на счёте за отчетный период. Дебетовый оборот (ОбД) — оборот по дебету счёта, кредитовый оборот (ОбК) — оборот по кредиту счёта. Обороты счетов определяются за месяц. До конца месяца их можно определить, но, как и с сальдо, эта информация может не иметь смысла.

В зависимости от вида счёта по отношению к балансу дебетовый оборот означает увеличение или уменьшение стоимости объекта, который учтён на счёте. То же справедливо и для кредитового оборота. Например, дебетовый оборот счёта 51 «Расчётные счета» показывает поступление денежных средств на расчётные счета компании, а кредитовый оборот — их списание. Но для счёта 80 «Уставный капитал» дебетовый оборот показывает уменьшение уставного капитала, а кредитовый — увеличение. Потому что счёт 51 — активный, а счёт 80 — пассивный. О связи счетов с балансом напишу отдельно.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерские проводки для начинающих

Задача бухгалтера — сбор и систематизация всех фактов хозяйственной жизни компании. Каждое событие оформляют специальной записью — бухгалтерской проводкой. А фактов хозяйственной жизни бывает очень и очень много. Но знать все возможные проводки невозможно, поэтому начинающему бухгалтеру достаточно понять логику построения проводок. Тогда любая бухгалтерская запись будет проста и понятна.

План счетов

В первую очередь начинающему бухгалтеру стоит ознакомится с Планом счетов, утвержденным Приказом Минфина РФ от 31.10.2000 № 94н. В этом документе представлен полный перечень всех счетов бухучета. Со временем вы их запомните, но для начала пользуйтесь Планом.

Счета разбиты 8 раздел и блок забалансовых счетов. В каждом разделе есть «пустышки» — это счета без наименования. Сделано это для того, чтобы Минфин мог в будущем вводить новые счета.

Активные и пассивные счета

Бухгалтерские счета независимо от того, к какому разделу Плана счетов они относятся, делятся на три категории:

- активные;

- пассивные;

- активно-пассивные.

Активные счета предназначены для учета имущества организации, то есть ее активов. Это могут быть денежные средства в кассе и на банковском счете, оборудование, сырье, дебиторская задолженность, финансовые вложения и так далее.

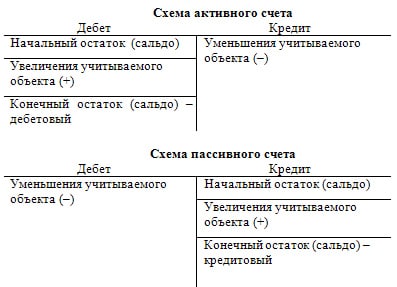

Активный счет увеличивается по дебету, а уменьшается по кредиту. Так как на активном счете учитывается имущество, то и остаток по счету может быть только дебетовый. К таким счетам можно отнести: 01, 03, 04, 08, 09, 10, 19, 20, 23, 25, 26, 29, 41, 43, 44, 45, 50, 51, 52, 58, 97.

Пассивные счета — отражают источники имущества компании. Это могут быть собственный капитал или обязательства компании перед третьими лицами. Например, организация хочет купить оборудование в кредит. Оборудование — это актив, а обязательства по кредиту — пассив.

Пассивные счета растут по кредиту, а уменьшаются по дебету. Остаток на пассивном счете может быть только кредитовый. К таким счетам относятся: 02, 05, 42, 59, 63, 66, 67, 70, 77, 80, 82, 83, 86, 96, 98.

Активно-пассивные счета используют для одновременного учета активов и обязательств. Например, к таким счетам относится счет 62 «Расчеты с покупателями и заказчиками». По дебету счета фиксируют задолженность покупателей перед компанией за отгруженные товары или услуги — это актив. Но в то же время по кредиту этого счета фиксируют предоплаты покупателей, то есть обязательство компании поставить товар или оказать услугу на эту сумму — это уже пассив.

Остаток по активно-пассивным счетам может быть как дебетовым, так и кредитовым. К ним можно отнести: 40, 60, 62, 68, 69, 71, 73, 76, 79, 84, 90, 91, 99.

Разберем все виды счетов на примере.

ООО «Альфа» планирует купить сырье на 1 000 000 рублей. Для этого компания берет краткосрочный банковский кредит. Весь процесс покупки пройдет по следующим проводкам.

Получили кредит в банке.

На расчетный счет (51) поступили деньги — это увеличились активы компании.

Но появились обязательства перед банком (66) — это увеличились пассивы компании.

А— активный счет, П — пассивный счет, А-П — активно-пассивный счет.

Двойная запись

Современный бухгалтерский учет построен на принципе двойной записи. Это значит, что каждый факт хозяйственной жизни фиксируют на двух счетах бухгалтерского учета. Такой принцип позволяет достигнуть баланса — равенства активов и пассивов, так как имущество не может появиться «из воздуха», всегда нужен его источник.

Все бухгалтерские записи можно разбить на четыре группы.

Первая — актив и пассив растут одновременно (А+ П+). Пример таких проводок мы уже рассматривали.

На расчетный счет (51) поступили деньги — это увеличились активы компании.

Но появились обязательства перед банком (66) — это увеличились пассивы компании.

Вторая — актив и пассив одновременно снижаются (А- П-). Этот пример мы тоже видели.

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 60 (А-П) | 51 (А) | 1 000 000 | Активы компании (деньги) — уменьшились. Пассивы компании (долг перед поставщиком) уменьшились. |

Третья — перераспределение внутри актива (А+ А-). Яркий пример — инкассация дебиторской задолженности.

Покупатель перечислил деньги за отгруженный товар. Фактически дебиторская задолженность (62) обернулась в деньги (51).

Сумма активов не изменилась, так как один актив (ДЗ) снизился, а другой (деньги) вырос.

Четвертая — перераспределение внутри пассива (П+ П-). Для понимания представим сразу несколько примеров.

Удержали НДФЛ из зарплаты.

Зарплату (пассив) уменьшили на величину НДФЛ к уплате в бюджет (тоже пассив). Итоговая сумма пассивов не изменится.

В любой из проводок мы соблюдаем принцип бухгалтерского баланса — актив всегда равен пассиву. Помните это правило! Тогда даже встретив незнакомую проводку, вы сможете понять, верная она или нет.

Примеры бухгалтерский проводок для начинающих

Перечислить все бухгалтерские проводки невозможно и не нужно. Начинающему специалисту нужно понять принцип их построения. Но для удобства и понимания мы сделали подборку самых «популярных» бухгалтерских проводок.

| Дебет | Кредит | Описание |

|---|---|---|

| Проводки по движению денежных средств | ||

| 50 / 51 | 62 | Поступили деньги от покупателя в кассу / на расчетный счет |

| 51 | 50 | Деньги из кассы перечислены на расчетный счет |

| 57 | 50 | Деньги списаны с расчетного счета для покупки валюты |

| 52 | 57 | Банк перечислил валюту на расчетный счет |

| 60 | 50 / 51 | Перечислены деньги из кассы / с расчетного счета поставщику |

| 62 | 50 / 51 | Возвращены деньги из кассы / с расчетного счета покупателю |

| 68 | 51 | Уплачены налоги |

| 69 | 51 | Уплачены страховые взносы |

| 71 | 50 / 51 | Выданы из кассы / перечислены с расчетного счета денежные средства под отчет работнику |

| Расчеты с поставщиками | ||

| 08 / 10 / 41 | 60 | Получены от поставщика основные средства / материалы / товары |

| 20 / 25 / 26 / 44 / 91 | 60 | Поставщик оказал услуги для нужд основного производства / общепроизводственных нужд / управленческих нужд и так далее |

| 19 | 60 | Учтен «входящий» НДС |

| Проводки по движению сырья и материалов | ||

| 10 | 60 | Получены материалы от поставщика |

| 10 | 71 | Материалы куплены через подотчетное лицо |

| 08 | 10 | Материалы списаны для строительства объекта основных средств |

| 20 | 10 | Материалы передали в основное производство |

| 25 | 10 | Материалы передали для общепроизводственных нужд |

| 26 | 10 | Материалы списали на управленческие расходы |

| 44 | 10 | Списание материалов в торговой организации |

| 91 | 10 | Списана себестоимость проданных материалов |

| 94 | 10 | Обнаружена недостача сырья и материалов |

| Проводки по основным средствам | ||

| 08 | 60 / 10 / 70 / 69 | Приняты к учету расходы на создание объекта основных средств (затраты на приобретение, стоимость материалов для ввода основного средства в эксплуатацию, заработная плата рабочих, задействованных в строительстве основного средства, страховые взносы и так далее) |

| 19 | 60 | Учтен «входящий» НДС |

| 01 | 08 | Основное средство принято к учету по первоначальной стоимости. Введено в эксплуатацию |

| 20 / 23 / 25 / 26 / 29 / 44 | 02 | Начислена амортизация основного средства |

| 62 | 91 | Начислен доход от продажи основного средства |

| 91 | 68 | Отражен НДС с продажи |

| 02 | 01 | Списана начисленная амортизация |

| 91 | 01 | Остаточная стоимость основного средства списана в расходы |

| Проводки по заработной плате | ||

| 20 / 23 / 25 / 26 / 28 / 29 / 44 | 70 | Начислена заработная плата работникам основного производства / вспомогательного производства / общепроизводственного персонала / управленческого персонала / занятым в устранении брака / обслуживающего производства / отдела продаж |

| 08 | 70 | Начислена зарплата сотрудникам, занятым в строительстве основного средства |

| 08 / 20 / 23 / 25 / 26 / 28 / 29 / 44 | 60 | Начислены страховые взносы с зарплаты сотрудников |

| 70 | 68 | Удержан НДФЛ с зарплаты работников |

| 70 | 76 | Удержание из заработной платы денежных средств по исполнительному листу |

| 70 | 71 | Удержан долг по подотчетной сумме |

| Проводки по реализации | ||

| 62 | 90.1 | Отражена выручка от продажи |

| 90.2 | 43 / 41 | Списана в состав расходов себестоимость готовой продукции / товаров |

| 90.3 | 68 | Начислен НДС с реализации |

| 62 | 62 | Зачтена предоплата покупателя |

| 76 | 68 | Начислен НДС с аванса |

| Проводки финансового результата | ||

| 90 | 99 | Начислена прибыль от реализации товаров и услуг |

| 99 | 90 | Начислен убыток от реализации товаров или услуг |

| 91 | 99 | Начислена прибыль от прочей деятельности |

| 99 | 91 | Начислен убыток от прочей деятельности |

| 84 | 99 | Реформация баланса. По итогам года выявлен непокрытый убыток |

| 99 | 84 | Реформация баланса. По итогам года выявлена прибыль, которая отнесена на счет нераспределенной прибыли прошлых лет |

И это далеко не все бухгалтерские проводки. Но чтобы вам было проще, рекомендуем облачный сервис Контур.Бухгалтерия. В программе интуитивно понятный и простой интерфейс. И что самое удобное — вам не нужно вручную формировать проводки. Выберите интересующую вас операцию, создайте ее и все! Сервис сам построит нужные проводки, а вы можете посмотреть, какие счета использовала программа. Это удобно и для начинающих, и для профессиональных бухгалтеров.

Бухгалтерская проводка: как составить и не ошибиться

В Контур.Школе есть онлайн-курс «Бухгалтерский учет. Профпереподготовка» для тех, кто хочет научиться вести бухучет в коммерческой организации.

- Любимый вопрос и проблема начинающих бухгалтеров — как составлять бухгалтерские проводки и зачем они вообще нужны. Да, руками на практике проводки сегодня никто не составляет. Но суть нужно понять раз и навсегда, чтобы работать осознанно и без ошибок.

Скачайте в конце статьи шпаргалку, где собрана основная информация из статьи, а также о том, как мы пришли к бухгалтерским проводкам (нет, это не скучная историческая справка, а выжимка из самого главного).

Как было раньше и откуда появились Д и К

Раньше учет вели на табличках:

- левая сторона отводилась под запись поступлений;

- правая — под запись расходов;

- соблюдали принцип: «если где-то прибыло, значит, где-то убыло».

- поступление имущества (актива) стали называть дебетом или приходом;

- расход / источник поступлений — кредитом или пассивом.

Дебет переводится с латинского как «он должен», а кредит — «он верит». Этот вольный перевод хорошо подчеркивает особенность двух половинок счета. Перевод стоимости с одного счета на другой называют бухгалтерской проводкой.

Для простоты такая запись со временем трансформировалась в одну строчку, привычную сегодня не только бухгалтерам: Дебет счета А — Кредит счета Б. Эту запись называют корреспонденцией счетов, корреспонденций по счету либо бухгалтерской проводкой.

Чтобы упростить запись, стали писать короткое Д и К, некоторым удобно писать Дт и Кт, но суть одна:

- Д обозначает дебет;

- К обозначает кредит.

В создании проводки участвуют два счета, поэтому часто вместо слова «проводка» можно услышать словосочетание «корреспонденция счетов» или «двойная запись». Обычно проводка формируется по дебету одного и кредиту другого счета. Все счета, принимающие в этом участие, имеют определенные номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Особенности современного бухучета

Счетов учета много (номера от 01 до 99), но есть:

- «Пропуски»: некоторые номера сегодня не используются, никак не поименованы. Знать их все сразу необязательно, просто первое время держите под рукой План счетов бухгалтерского учета и инструкцию по его применению (утв. Приказом Минфина РФ от 31.10.2000 № 94н).

- Записи, в формировании которых задействуется только один счет. Это так называемые забалансовые счета, они также есть в Плане счетов. Принцип двойной записи для них нехарактерен. Проводка составляется либо по дебету, либо по кредиту такого счета, но об этом не сегодня.

Что важно запомнить начинающему бухгалтеру

Бухгалтерская проводка (бухгалтерская запись) — это способ регистрации хозяйственных операций одновременно на двух разных, но экономически взаимосвязанных счетах бухгалтерского учета в равных суммах, в бумажном журнале или компьютерной базе данных.

Как составить проводку и не ошибиться

У каждого бухгалтера есть свой отработанный метод:

- кто-то ищет типовые проводки, кто-то консультируется со знающими спецами, а кто-то строит сам проводки, используя лишь одну фразу (зная секрет). На вебинаре «Учимся составлять и читать бухгалтерские проводки» я поделилась своим секретом составления проводок. Посмотрите это видео и узнаете подробности. А далее в статье я кратко сформулирую основу.

Для составления бухгалтерской проводки необходимо выполнить действия:

- Определить экономическое содержание объекта — по содержанию определяется хозяйственный факт, зафиксированный в первичных документах, и то, какие объекты бухгалтерского учета он затрагивает.

- Признать объект учета — выявляется корреспонденция счетов: какой счет затрагивается по дебету, какой счет — по кредиту.

- Технически отразить объект учета на соответствующих счетах бухгалтерского учета по дебету и по кредиту — составляется бухгалтерская проводка.

Можно сказать, что бухгалтерская проводка — это решение бухгалтера:

- какие счета использовать в учете;

- активный или пассивный счет используется;

- определение направления движения: где будет дебет — увеличение активов компании, а где — кредит.

Виды счетов бухучета. Счета бывают активными, пассивными и активно-пассивными. Чтобы понять, какой счет перед вами, переходите на страницу вебинара « Учимся составлять и читать бухгалтерские проводки » и скачивайте полезный документ в разделе «Материалы».

Еще одно контрольное правило:

Как составлять и читать бухгалтерские проводки. Примеры, онлайн-тест и электронный сертификат Контур.Школы

- на активном счете никогда не может быть остатка по кредиту;

- на пассивном счете никогда не может быть остатка по дебету;

- на активно-пассивном счете может быть и дебетовый, и кредитовый остаток. Такие счета в конкретный момент времени могут отражаться:

- в активе баланса, если у них в этот момент дебетовый остаток, т.е. в этот момент остаток говорит о том, что нам кто-то должен; или

- в пассиве баланса, если на них в этот момент кредитовый остаток, т.е. в этот момент мы кому-то должны.

Какую информацию получает бухгалтер, глядя на бухгалтерскую проводку

Пример 1. Что можно сказать, глядя на эту проводку:

- Д10К60 250 000

- Небухгалтер скажет: цифры и буквы.

- Бухгалтер скажет: от поставщика поступили материалы на 250 тыс. руб.

Пример 2

- Д 51 К 62 1 200 000

- Бухгалтер скажет: покупатель оплатил 1 млн 200 тыс. руб.

Т.е. каждая бухгалтерская проводка дает нам, бухгалтерам, информацию о свершившемся факте хозяйственной жизни организации. И понять, и прочитать эту операцию можем мы — бухгалтеры. Это как иностранный язык: знаешь — поймешь, не знаешь — не поймешь, хочешь понять — учись.

Что такое дебет и кредит в бухгалтерии — отличия и как свести

Дебет и кредит — частые понятия, которые используются в бухгалтерской документации. С их помощью можно проанализировать экономическое состояние компании. На основании этих двух показателей специалисты отслеживают положение, выявляют рентабельность, подсчитывают прибыль.

Что такое дебет и кредит

Все компании, занимающиеся бизнесом, обязаны вести бухгалтерский учет. Исключением является только микробизнес. Дебет и кредит — это базовая основа бухучета. Если сформулировать эти понятия простыми словами, выходит, что это заработанные и потраченные средства компании.

Дебет — это финансы, которые были заработаны и зачислены на счета фирмы. Компания получила эти деньги за ведение своей деятельности, как основной, так и дополнительной. Это может быть оказание услуг, продажа товаров.

Под кредитом понимаются израсходованные средства, а также те, которые планируются к списанию со счетов. Сюда входят затраты на материальное обеспечение, заработная плата сотрудникам, налоги, страховые взносы, выплаты кредитов, оплата счетов контрагентов.

Благоприятное экономическое состояние фирмы характеризуется доминированием заработанных средств над затраченными. В бухгалтерии все состояния фиксируются по балансу в формате двойной записи. В левой графе указываются данные по дебету, в правой по кредиту.

- отследить финансовое состояние фирмы;

- зафиксировать все ключевые показатели сделок;

- получить сведения для расчета прибыли;

- предоставлять полную информацию о деятельности компании потенциальным партнерам по бизнесу.

Показатели предназначены для того, чтобы обобщать огромное количество информации, цифр и данных.

Главные отличия

У понятий дебет и кредит есть одна общая функция. Они предназначены для отслеживания финансового состояния предприятия. Это единственное, что их объединяет. Во всех остальных направлениях это противоположные значения.

Дебет будет обозначать параметры и причины роста активов фирмы. Это показатель дохода от основной и от дополнительной деятельности. Он представляется как сумма активов. Кредит будет отличаться тем, что он отображает уменьшение средств на балансе. Показатель отображает все расходы.

Важно! Дебет и кредит отображают разные процессы в экономике, но предназначены для предоставления характеристики экономического состояния фирмы. Именно их правильное соотношение будет показателем эффективного развития предприятия.

Что такое дебет

Дебет в бухгалтерии — это проводки, которые должны вписываться в левый столбец при заполнении акта сверки, а также ведомости оборотно-сальдовой. На практике используются два дополнительных термина при работе с этим понятием:

- дебетовый остаток на конец дня;

- остаток на конкретный период времени.

Они необходимы для составления ведомости. Под остатком принято понимать цену собственности, которая учитывается на балансе на текущий период.

Существующие типы счетов

При учете дебета на пассивном счете указываются расходы, которые связаны с уменьшением объема собственных средств, с оплатой обязательных взносов и налогов, выдачей заработной платы сотрудникам.

Какая структура

Счета дебета подразделяются на несколько разделов:

- внеоборотные активы — сюда включаются все сведения об имеющихся в компании активах, связанных со строительством, покупками;

- прямые — расходы, связанные с деятельностью предприятия, выплатой заработной платой, приобретением расходных материалов;

- косвенные — затраты на поддержание работоспособности фирмы;

- производственные запасы.

Другие возможные параметры

В качестве структуры дебета можно выделить готовую продукцию, денежные средства на счетах компании, собственный и заемный капитал.

Что такое кредит

Кредит в бухгалтерии — это данные, для которых отведен правый столбец в ведомости. Здесь отражаются доходы и затраты в соответствии с номерами счетов дебета.

Существующие типы счетов

Существуют главные счета, на которых отражается уменьшение ТМЦ, и малодвижимые, показывающие пополнение оставшихся средств. На пассивном счете можно наблюдать за поступлением денежных средств в качестве возврата долгов третьих лиц.

Какая структура

Кредит имеет следующую структуру:

- финансовые ресурсы;

- товарная продукция;

- ресурсы производства;

- расчеты, капитал;

- средства, находящиеся вне оборота.

Также к структуре относятся результаты финансовой деятельности.

Сведение

Чтобы дебет и кредит сводились, в бухгалтерии для каждой хозяйственной операции используются два счета. На один из них денежные средства поступают, со второго расходуются. Такой принцип двойной записи помогает избежать бухгалтерских ошибок. Они обнаруживаются в том случае, если баланс не удается свести.

Ошибки в бухгалтерии подразделяются на два типа:

- преднамеренные;

- непреднамеренные.

Чаще всего допускаются следующие ошибки:

- при проведении первичного учета операции будут отражаться без соответствующих бумаг;

- средства не отражены своевременно в учете;

- были неверно составлены проводки, которые исказили данные учета;

- нарушены правила первичного учета на стадии оценки.

Ошибки могут возникнуть при сбое компьютерных программ, использовании некорректных систем. Во всех случаях самым эффективным способом найти ошибку является проведение инвентаризации. Фактический остаток на счетах компании будет сверен с бухгалтерским. Это поможет выявить факты неправильного подсчета. Можно провести сверки по товарным накладным контрагентов, проанализировав приход и расход.

Неверные проводки бухгалтер может обнаружить при составлении оборотно-сальдовой ведомости. Также можно отследить движение денежных средств по счетам кредита и дебета. Кроме того, рекомендуется использовать метод логического контроля. При таком варианте создаются контрольные точки, по которым значение в ведомости должно совпадать.

Дебетовое и кредитовое сальдо

Чтобы любая компания правильно работала, необходимо регулярное пополнение ее счетов. Но одновременно с них происходит и списание на текущие расходы. Чтобы понять финансовое состояние фирмы, нужно проанализировать ее сальдо. Это понятие актуально для определенного срока.

В бухгалтерском учете выделается несколько видов сальдо:

Если у дебета показатели будут выше, чем у кредита, то в столбце активов должна отражаться эта разница. Такой процесс носит название дебетовое сальдо. В случае, когда кредит превышает дебет, это будет отображаться в графе пассивов. Если сальдо будет равняться нулю, счет закрывают.

Важно! Если речь идет о сальдо в бухгалтерском учете, то в него не нужно включать все счета с момента функционирования компании. Анализ должен проводиться только за определенный период. Чаще всего берется месяц или квартал. В связи с этим сальдо может быть начальным и конечным. Второй вариант отображает остаток денежных средств на остаток периода, квартала и месяца.

Определить конечное сальдо можно, если к начальной величине добавить величину по оборотам. Если понятие рассматривается в отношении определенной фирмы, то сальдо будет устанавливаться как разница между кредитом и дебетом. Оно вычисляется по расходным и доходным операциям.

Кредитовый и дебетовый оборот

Обороты в бухгалтерии будут означать суммы, которые сформировались на счетах за определенный период времени. Дебетовый счет — это показатель, как увеличились активы или имущество компании. Оборот будет считаться как сумма всех счетов по дебету.

Кредитный оборот показывает совокупность всех расходных операций с денежными средствами. При активной работе фирмы поступления и списания со счета происходят постоянно. Поэтому положение компании в сфере экономики будет регулярно отличаться. Для получения актуальных данных необходимо анализировать итоги за различные промежутки времени. В положительной динамике для компании сальдо должно быть всегда больше нуля. Если оно имеет отрицательное значение, то будет носить название кредитовое.

Записи по каждому счету должны оформляться отдельно. Каждая операция с денежными средствами отражается в проводках. Суммы записываются в колонках в зависимости от вида операции. Сальдо счета по характеру делится на три вида:

- пассивное;

- активное;

- активно-пассивное.

Если в активных и активно-пассивных счетах происходит повышение оборота дебета, это свидетельствует об увеличении имущества. Если повышается оборот кредита, это говорит об уменьшении доходности.

В пассивных счетах все отображение происходит наоборот. Они созданы для того, чтобы понять, откуда на счет пришли поступления средств в компанию. В завершении периода обороты суммируются. Получается итоговое конечное сальдо. Если суммы дебета и кредита совпадут, то счет закрывают. Есть ряд счетов, которые должны иметь на отчетный период нулевой остаток. Это счета, предназначенные для списания расходов.

Дебет и кредит в акте сверки

Акт сверки — это выписка из документа, который отображает все финансовые операции между контрагентами за определенный период времени. То есть это документ, в котором прописаны все операции в натуральном или денежном значении на установленную дату. Здесь можно увидеть все, что приобретено компанией за неделю, месяц или квартал.

Зная, что это дебет и кредит в акте сверки, можно понять, есть у компании долги перед партнерами или нет. В части акта по кредиту прописываются поступления средств от клиента, а в отношении дебета — завершение обязательств перед партнерами за выполнение работ, услуг.

На законодательном уровне нет строгого утверждения форм составления акта. Документ может быть создан в произвольной форме. В нем указывается дебет, кредит и показатель конечного сальдо. Акт составляется в двух экземплярах. Инициатором может выступать сторона, которая решила проверить взаиморасчеты. Один экземпляр направляется контрагенту, второй остается в компании.

Важно! Именно благодаря акту сверки можно выявить технические ошибки, которые приводят к тому, что дебет с кредитом может не сходиться.

Бухгалтерский учет — очень точный процесс, который не терпит ошибок в расчетах. Дебет и кредит — понятия, позволяющие контролировать и анализировать положение компании в экономической сфере. Благодаря им сверяются все операции по банковскому счету организации. Работа каждой организации должна быть направлена на достижение дебетового сальдо, означающего, что она тратит меньше, чем зарабатывает.

Дебет и кредит простыми словами: что это?

![]()

Содержание

- Дебет и кредит: для чего нужны эти понятия

- Что такое «дебет» и «кредит»

- Что отражают по дебету и кредиту счетов

- Активные счета

- Пассивные счета

- Активно-пассивные счета

- Бухгалтерская проводка: что это

- Структура счета

- Дебетовые и кредитовые сальдо

- Кредитовые и дебетовые обороты: что это

- Часто задаваемые вопросы по теме «Дебет и кредит простыми словами: что это?»

- Частые ошибки по теме «Дебет и кредит простыми словами: что это?»

- Заключение

Дебет и кредит… Все люди, в том числе и далекие от бухгалтерской работы, не раз слышали эти слова. Но что же они означают? Даже если вы не трудитесь бухгалтером, но имеете какое-то отношение к финансам (бизнесмен, экономист) стоит вникнуть в суть этих определений. Ведь иначе невозможно понять, как формируется информация о хозяйственной жизни предприятия. В статье содержится информация о том, что такое «дебет» и «кредит», которая будет понятна даже тем, кто раньше никогда не сталкивался с бухгалтерскими понятиями.

Дебет и кредит: для чего нужны эти понятия

Термины «дебет» и «кредит» применяются в отношении счетов бухгалтерского учета. На них собирается информация о различных объектах и обязательствах фирмы по признаку однородности. Так, на счете 10 «Материалы» отражаются сведения о сырье и материалах, на счете 60 «расчеты с поставщиками и подрядчиками» — данные о задолженностях клиентов и т.д. Полный перечень счетов собран в утвержденном приказом Минфина РФ от 31.10.2000 N 94н Плане счетов .

У каждого такого счета есть дебетовая и кредитовая части. По ним демонстрируют присутствие активов и обязательств и все связанные с этими ресурсами передвижения.

Что такое «дебет» и «кредит»

У каждого бухгалтерского счета есть две части или, как говорят, две колонки. Так принято, что левая колонка – это всегда дебет, а правая – кредит. Необходимость разделения счета на такие половины обусловлена тем, что в бухучете действует принцип двоичной записи: если с одного счета что-то ушло, значит, на другом счете это появилось. Ничто не исчезает в никуда и не приходит из ниоткуда.

В общем смысле слова, по дебету показывают прибытие, а по кредиту, наоборот, расход. Эти две части счета как бы отзеркаливают друг друга. Вообще, с латыни дебет переводится как «должник — он», а кредит – как «должник – я». Но не все так легко в бухгалтерской работе.

Рассмотрим конкретный пример. Примечание: в бухгалтерских записях слова «дебет» и «кредит» сокращаются как Дт и Кт соответственно.

Пример. Мы заплатили продавцу из кассы за товары 1 817 рублей. Значит, по счету 50 «Касса» у нас увеличится оборот по кредиту, а в кассе продавца, напротив, эта сумма отражается по дебету.

| Дт | Кт |

| 1817 |

| Дт | Кт |

| 1817 |

Что отражают по дебету и кредиту счетов

Ранее уже говорилось о том, что по дебету отражают прибытие ресурсов, по кредиту – их расход. Но какое это значение имеет для организации – приращение активов или, напротив, уменьшение задолженностей – зависит от того, о каком счете идет речь. Существует три варианта:

- Активные;

- Пассивные;

- Активно-пассивные.

Активные счета

Активными признают счета, по которым отражается информация об активах фирмы (материалах, товарах, запасах, денежных ресурсах и т.д.). По их дебетовой части всегда фиксируется поступление имущества, а по кредитовой – выбытие.

Пример. Организация купила у своего партнера 500 кг муки общей стоимостью 24 000 рублей. Эта продукция учитывается на счете 10 «Материалы». Выглядит это так:

| Дт | Кт |

| 24 000 |

И эта же величина отразится в кредитовой части счета 60 «Расчеты с поставщиками», так как образовался долг перед партнером.

Затем муку отпустили в пекарню для выпечки хлебобулочных изделий. Соответственно, с дебета активного счета 10 эта сумма уходит (в дебет счета 20 «Основное производство»):

| Дт | Кт |

| 24 000 |

Пассивные счета

На них учитываются обязательства организации: в первую очередь, различного вида задолженности. Соответственно, по кредиту таких счетов отражают возникновение либо увеличение обязательств, по дебету, наоборот, их уменьшение.

Пример. В ООО «Тонус» начислили зарплату работникам основного производства. Все манипуляции, касающиеся вознаграждения за труд, отражаются посредством счета 70 «Расчеты по оплате труда». Это пассивный счет.

Расчеты по труду:

| Дт | Кт |

| 200 000 |

Начисленная зарплата и, соответственно, увеличенная задолженность перед сотрудниками фиксируется в кредитовой части.

Затем зарплата была перечислена на счета работников, что в бухгалтерском оформлении выглядит как переход всей суммы с кредита счета 70 в его дебетовую часть (теперь она отразится еще и по кредиту счета 51 «Расчетный счет», откуда были взяты деньги).

Расчеты по труду:

| Дт | Кт |

| 200 000 |

Активно-пассивные счета

С чета из этой группы отличает их свойство являться активными или пассивными при разных обстоятельствах. В зависимости от этого в их дебетовых и кредитовых частях записывают то поступление, то расходование. Чтобы не возникало путаниц, к таким счетам открывают отдельные субсчета, которые уже являются только активными или пассивными.

Пример. Организация закупила у партнёра партию товаров на сумму 50 756 рублей. Учет отношений с продавцами ведется на активно-пассивном счете 60 «расчеты с поставщиками». В рассматриваемой ситуации оплата производится после поставки продукции. Поэтому по кредиту фиксируется увеличение задолженности перед продавцом.

Расчеты с продавцами (возникновение долга перед поставщиком):

| Дт | Кт |

| 50 756 |

Затем товары были оплачены, и сумма из кредитовой колонки перекочевала в дебетовую (одновременно отразившись по кредиту активного счета 51 «Расчетный счет»):

Расчеты с продавцами (оплата поставщику):

| Дт | Кт |

| 50 756 |

В рассмотренной ситуации счет 60 был пассивным. По его кредиту отразили увеличение обязательств, по дебету – их погашение. Но бывают и другие случаи.

Пример. Организация заключила договор с продавцом на поставку оборудования. Партнер работает по предоплате, поэтому фирма перечислила поставщику авансом 158 760 рублей. В этой ситуации активно-пассивный счет 60 выступает в роли активного. Для этого к нему открывается специальный субсчет «Предоставленные авансы». Увеличение (появление) аванса отражается по дебету счета:

| Дт | Кт |

| 158 760 |

Когда же товары по договору были получены, величину перенесли в кредитовую половину (и тут же отразили по дебету счета 08 «Вложения во внеоборотные активы»):

| Дт | Кт |

| 158 760 |

Бухгалтерская проводка: что это

Проводка представляет собой своеобразный шифр, отражающий сущность осуществленной хозяйственной операции. В этой записи также фигурируют дебет и кредит. Проводки поставляют сведения о том, что и где в организации прибыло и убыло, а также какие финансовые и имущественные эффекты из-за этого возникли.

Каждый бухгалтер умеет читать такие записи, например, как эта:

Дт 10 Кт 60 758

По дебету активного счета 10 отражена сумма 758 рублей. Глядя на это сразу становится ясно, что в организации появились новые материалы.

Путь поступления тоже виден – в проводке фигурирует кредит активно-пассивного счета 60. Значит, материалы были закуплены у поставщика и перед ним возник долг. То есть хозяйственная операция осуществлена не на условиях предоплаты.

Дт 60 Кт 51 758

А здесь задолженность перед поставщиком полностью погашается путем перечисления средств с расчетного счета компании.

Дт 20 Кт 10 758

Такой проводкой поступившие материалы списываются в цех. И сумма переходит с дебета активного счета 10 в его кредит, одновременно отражаясь по дебету счета 20 «основное производство».

Структура счета

Вникнуть в сущность дебета и кредита невозможно без изучения структуры счета. Рассмотрим ее на примере активного счета 50 «Касса».

Пример. В ООО «ПОЛУСФЕРА» в апреле 2022 года имели место следующие кассовые операции:

| Название операции | Дт | Кт |

| Остаток на 01.04.2022 | 10 256 | |

| Поступление оплаты от покупателей за апрель | 167 812 | |

| Поступление с расчетного счета на выдачу зарплаты | 257 300 | |

| Выдача зарплаты | 257 300 | |

| Оплата продавцам | 176 489 | |

| Остаток на 01.05.2022 | 1 579 |

А теперь более подробно обсудим каждый элемент структуры счета.

Дебетовые и кредитовые сальдо

Сальдо – это итог по счету. В общем смысле, оно представляет собой разницу между дебетовой и кредитовой частями (из большего вычитается меньшее). Остаток предыдущего периода (сальдо конечное) переносится на начало следующего временного отрезка (сальдо начальное).

В примере, остаток на 30 апреля 2022 (1 579 рублей) автоматически становится начальным сальдо для мая 2022.

У активных и активно-пассивных счетов сальдо бывает только дебетовым (ну, или равняется нулю). У пассивных и активно-пассивных — соответственно, только кредитовым или нулевым.

Дебетовое сальдо означает количество ресурсов, имеющихся в распоряжении организации. Кредитовое – величину обязательств фирмы.

Итоговое для того или иного временного отрезка сальдо выводится с учетом начального сальдо, а также дебетовх и кредитовых оборотов по счету. Для активного счета 50, который использован в примере, оно было рассчитано следующим образом:

Сальдо начальное (10 256) + дебетовый оборот (167 812+257 300) – кредитовый оборот (257 300 + 176 489)

Если же рассматривать кредитовый счет, то там к начальному сальдо прибавляется именно кредитовый оборот, а вычитается дебетовый.

Что касается активно-пассивных счетов, то они одновременно могут иметь остатки и по дебету, и по кредиту.

Важно! Сворачивать сальдо по ним не допустимо.

Например, если по одним поставщикам на конец месяца числится задолженность 30 тыс. рублей, а другим организация, наоборот, оплатила товары на сумму 20 тыс. рублей авансом, то на конец периода по этому счету будет дебетовое сальдо 20 тыс. рублей, а кредитовое – 30 тыс. рублей (а не 10 тыс. рублей по кредиту, как можно было бы подумать).

Кредитовые и дебетовые обороты: что это

Обороты представляют собой общую сумму всех хозяйственных операций, имевших место за период. В рассмотренном примере с активным счетом 50 оборот по дебету равен 425 112 рублей (167 812 + 257 300). Это сумма, которая поступила в кассу за апрель.

Однако деньги не только поступали, но и выплачивались из кассы. Общая сумма расхода представляет собой кредитовый оборот и равняется 433 789 рублей (257 300 + 176 489).

Кредитовый оборот за апрель превышает дебетовый, поэтому сальдо по сравнению с началом месяца несколько уменьшилось, но все равно осталось дебетовым. Иная ситуация на активном счете невозможно, ведь выдать из кассы больше средств, чем в ней находится, физически нельзя.

Часто задаваемые вопросы по теме «Дебет и кредит простыми словами: что это?»

Вопрос 1. Что означает проводка: Дт 20 Кт 70 155 000?

Ответ: По кредиту пассивного счета 70 отражается возникновение задолженности перед сотрудниками организации. Поскольку по дебету фигурирует счет 20, то делаем вывод, что сотрудникам основного производства начислили зарплату.

Вопрос 2. По дебету всегда отражается приход?

Ответ: Дебетовые величины по активным счетам всегда означают появление каких-либо ресурсов. Что же касается пассивных счетов, то по их дебету фиксируют суммы, на которые уменьшаются обязательства. Так что дебет – это не всегда только приход.

Частые ошибки по теме «Дебет и кредит простыми словами: что это?»

По итогам периода оказалось, что сальдо по счету 51 «Расчетный счет» получилось кредитовым.

Это неправильно. Счет 51 – активный, а, значит, остаток по нему может быть только дебетовым (или равняться нулю). Нужно искать ошибки в бухгалтерских записях за период. Потому что ситуация, когда с расчетного счета ушло больше денег, чем на нем было, в принципе невозможна.

Заключение

Дебет и кредит – это части счета, по которым отражается приход и выбытие активов (возникновение и погашение обязательств). Их наличие обусловлено действующим в бухучете принципом двойной записи.

Эти понятия необходимы бухгалтерам, чтобы грамотно и своевременно оформлять соответствующими записями все хозяйственные операции, происходящие в организации. Они фигурируют в проводках, ведомостях, отчетности и тесно связаны с типами счетов, частями которых являются (активные, пассивные, активно-пассивные).

Термины «дебет» и «кредит» — определяющие в профессии бухгалтера. Это первое, чему учат студентов в университетах. Без понимания их сущности невозможно получить представление об имущественном состоянии предприятия.

Счет 60 бухгалтерского учета

При участии Наталья Никитченко

По счету 60 показывают взаиморасчеты с организациями и предпринимателями, которые продают какие-либо ценности, оказывают услуги или выполняют работы. Предлагаем материал, который поможет бухгалтеру работать с этим счетом, в том числе оформить оборотно-сальдовую ведомость и карточку.

Что такое 60 счет в бухгалтерии

Согласно плану счетов (утв. приказом Минфина от 31.10.2000 № 94н), счет 60 называется «Расчеты с поставщиками и подрядчиками». На нем отражают все операции, связанные с приобретением и оплатой товарно-материальных ценностей, работ, услуг. Вот несколько частных случаев:

- потребление электроэнергии, газа, воды и т.д.;

- выявление излишков ТМЦ при их приемке;

- приобретение услуг доставки, связи;

- неотфактурованные поставки (по которым документы от продавцов не поступили).

Счет 60 является активно-пассивным. Остаток на нем может быть как дебетовым, так и кредитовым. Увеличение и уменьшение средств может быть показано или по дебету, или по кредиту (подробнее см.: « План счетов бухгалтерского учета в 2022 году »).

Аналитический учет обычно организован в разрезе поставщиков, подрядчиков и счетов, выставленных контрагентами. Иногда, в зависимости от специфики компании, аналитику ведут в разрезе договоров, товаров и проч. Главное, чтобы был доступ к сведениям о просроченных долгах перед продавцами, а также о долгах, срок погашения которых еще не наступил.

Какие применяют субсчета

В большинстве случаев открывают следующие субсчета:

- 60.01 «Расчеты с продавцами (подрядчиками)». Здесь показывают оприходование и оплату ТМЦ, работ, услуг.

- 60.02 «Авансы». Здесь показывают предоплату, выданную продавцу.

При необходимости открывают и другие субсчета, например, 60.03 «Расчеты по выданным векселям».

Что отражает дебет счета 60

Обороты по дебету — это суммы, которые организация выплатила своим партнерам — поставщикам. К таким суммам относится оплата состоявшихся поставок (ее проводят по субсчету 60.01) и авансы продавцам (их проводят по субсчету 60.02).

СПРАВКА. Дебетовое сальдо по счету 60 чаще всего говорит о том, что компания перевела аванс, а контрагент еще не сделал отгрузку (не выполнил работу, не оказал услугу). В результате за продавцом числится долг перед организацией.

Что отражает кредит счета 60

Обороты по кредиту — это стоимость полученных от контрагента поставок. Если отгрузка идет в зачет сделанного ранее аванса, ее проводят по субсчету 60.02. Если оплаты пока не было, поставку проводят по субсчету 60.01.

Когда продавец находится на общей системе налогообложения и платит НДС, по кредиту счета 60 отражается также входной налог на добавленную стоимость.

СПРАВКА. Кредитовое сальдо по счету 60 означает, что контрагент отгрузил продукцию (оказал услугу, выполнил работу), но компания с ним еще не рассчиталась. В итоге за организацией числится задолженность перед поставщиком.

Бухгалтерские проводки по счету 60

ДЕБЕТ 41 (07, 08, 10) КРЕДИТ 60 — получены и оприходованы товары (оборудование, внеоборотные активы, материалы)

ДЕБЕТ 20 (25, 26) КРЕДИТ 60 — работы и услуги списаны на стоимость изделий (на общепроизводственные, общехозяйственные расходы)

ДЕБЕТ 19 КРЕДИТ 60 — отражен входной НДС

ДЕБЕТ 94 КРЕДИТ 60 — отражена недостача, выявленная при приемке ТМЦ

ДЕБЕТ 60 КРЕДИТ 50 (51) — произведена оплата поставщику

ДЕБЕТ 60 КРЕДИТ 91 — просроченная кредиторская задолженность списана на прочие доходы

ДЕБЕТ 60 КРЕДИТ 62 — произведен взаиморасчет с контрагентом.

Пример применения счета 60

ООО «Магазин» закупает оптом продукты у двух партнеров: ООО «Склад» (по предоплате) и ООО «База» (оплата после отгрузки). Оба поставщика применяют общую систему налогообложения.

Аналитика ведется по каждому продавцу и по каждому счету.

По состоянию на 31 мая 2022 года:

«Склад» должен «Магазину» 240 000 руб. (аванс, перечисленный в мае, по счету № 20 от 16.05.22).

«Магазин» должен «Базе» 480 000 руб. (неоплаченная поставка, сделанная в мае; счет, накл., сч.ф. № 65 от 23.05.22).