Что такое сумма переплаты

Когда заемщик приходит в банк, кредитор предлагает оформить заем с аннуитетными выплатами. Это означает, что заемщик будет равными частями погашать задолженность. И банкам выгоден такой способ оплаты, т. к. заемщик переплачивает деньги по процентам. Для клиента выгоднее оформить заем по дифференцированным выплатам, но так в России разрешает платить всего два банка: Россельхозбанк и Газпромбанк. Другие кредиторы не предоставляют выбора заемщикам.

Узнайте, как оплачивать аннуитетным способом, чтобы не переплачивать в банк и сократить финансовые потери. И как распределяется оплата по аннуитетным и дифференцированным платежам.

Виды аннуитетного кредита

Выделяется два вида аннуитетного платежа: немедленный и отложенный. В первом случае клиент вносит первую оплату сразу, а во втором в конце месяца. В России в сфере потребительского кредитования применяется отложенный аннуитетный платеж, когда клиент оформляет кредит и вносит оплату согласно графику.

Пример

Алексей обратился в ВТБ 15 мая для оформления потребительского займа на сумму 450 тыс. руб. Банк предлагает оформить кредит отложенным аннуитетным способом. На следующий день банк при рассмотрении заявки принял положительное решение, т. к. у Алексея позволяет зарплата, кредит оформили без залогового обеспечения.

Дата заключения кредитного договора 16 мая. В итоге по отложенному аннуитетному платежу Алексею нужно будет внести первый взнос не сразу, а до 16 июня. Но рекомендуется оплачивать кредит на 3−4 дня раньше положенного срока, чтобы не было технической просрочки.

Формула расчета аннуитетного платежа

Вне зависимости от того, в какой банк вы планируете обратиться и заключить договор, формула расчета аннуитета будет едина для всех банков и МФО. В математическом выражении формула выглядит так:

Для обычного человека здесь кажется все сложно и запутанно. Но это только на первый взгляд, но если ее расшифровать, все становится на свои места.

P — ежемесячный платеж.

r — ставка по процентам.

n — срок кредитования в месяцах.

Для расчета точной суммы ежемесячного платежа воспользуйтесь онлайн-калькулятором по ссылке.

Пример

Федор обратился в Сбербанк и оформил потребительский кредит на 500 тыс. руб. Длительность кредитования составила три года или 36 месяцев, а ставка по процентам 15%. Для расчета ежемесячного платежа подставим цифры в формулу расчета и получим следующее.

Р= 500000 * (15 * (1 + 15) 36/(1 + 15) 36 — 15)) = 17 тыс. 333 руб.

Получается, что Федор будет оплачивать кредит в Сбербанке на протяжении трех лет и вносить ежемесячно сумму в 17 333 руб. Но такая сумма будет в том случае, если у кредитора нет скрытых комиссий и страховок.

Как распределяется оплата по аннуитетному платежу?

Кредитор решает, как будет распределяться сумма (проценты и основной долг) в одностороннем порядке. Сначала заемщик оплачивает проценты, и меньшая часть оплаты уходит на погашение основной суммы долга. А под конец кредитования большая часть ежемесячного платежа уходит на погашение основной суммы долга.

Например, если вы оформили заем на 12 месяцев, то первые 9 месяцев большая часть оплаты будет идти на погашение процентной ставки, а оставшиеся три месяца клиент выплачивает основную часть долга. Когда клиент оформляет ипотеку на 15 лет, первые 12 лет уходят на оплату процентов, а три года отводятся на погашение основного тела долга.

Пример расчета дифференцированного платежа

Иван оформил кредит на 50 тыс. руб. на 12 месяцев по дифференцированному платежу. Ставка по процентам 22%. Чтобы рассчитать размер оплаты, нужно 50 тыс. руб. разделить на 12 месяцев. В итоге получим сумму тела займа в 4167 руб. Для расчета оплаты первого платежа от общей суммы долга вычитаем 4167 руб., умножаем на ставку по кредиту (22%) и делим на 12. В итоге получаем первый платеж: 45833 * 22/12 = 840 руб.

Это будут проценты, которые нужно прибавить к телу ежемесячного займа или к 4167 руб. В итоге первый платеж Ивана составит 4167 + 840 = 5007 рублей. А на второй месяц оплата уже будет меньше и составит 4931 руб. При дифференцированном способе оплаты уменьшается сумма ежемесячного платежа, т. к. с каждой оплатой равными долями погашается процент и основная сумма займа.

В итоге увеличивается переплата по кредиту. Чтобы уменьшить размер переплаты, старайтесь с первых месяцев вносить большую сумму, чем предусмотрено в кредитном договоре. За счет уменьшения тела займа будет уменьшаться и размер переплаты.

Отличие аннуитетной оплаты от дифференцированной

При аннуитетном способе оплаты сумма одинаковая и заемщик ежемесячно вносит одну и ту же оплату. А вот при дифференцированном клиент сначала вносит большую часть долга, и с каждым месяцем процент уменьшается.

Процентная ставка тоже отличается. При аннуитетном способе оплаты ставка по процентам чаще всего минимальная, а при дифференцированном выше аннуитета на 20%, но это только в самом начале. Зато при дифференцированном графике оплаты с каждым месяцем уменьшается ставка по процентам, в итоге размер переплаты будет меньше.

Банкам не выгодно предлагать клиентам дифференцированный способ, поэтому 99% займов предлагают именно аннуитет. Но не всегда дифференцированный платеж будет выгодный для заемщика, т. к. первые месяцы выплачивается большая часть суммы. И если вы планируете оформить кредит на несколько миллионов рублей, выгоднее платить по аннуитетному способу, т. к. при дифференцированной оплате это сильно отразится на бюджете заемщика.

Разрешает ли банк изменить способ оплаты после выдачи займа?

Здесь нужно внимательно посмотреть в кредитный договор. В законодательстве такая особенность изменения способа оплаты по ходу выплаты займа не предусмотрена. И никто не будет заставлять банк идти навстречу клиенту.

Оформить дифференцированный кредит разрешает в России только в Газпромбанк и Россельхозбанке, но помните, что при этом придется большую часть бюджета первые месяцы отдавать банку. А выдержите ли вы такую финансовую нагрузку? Если ежемесячно приходится отдавать более 40% дохода, жить будет не комфортно. Придется себе во всем отказывать, начиная от покупки одежды и заканчивая приобретением продуктов.

И если во время оплаты кредита вы поняли, что проще перейти на аннуитетный способ оплаты займа, банк вправе отказать в этом на законных основаниях. Заранее продумайте, как выгоднее будет оплачивать кредит и принимайте взвешенное решение. А если поняли, что не справляетесь с кредитной нагрузкой или вообще лишились работы, подумайте о банкротстве. С помощью этого способа удается легально списать долги перед кредиторами.

Плюсы аннуитетного платежа

Удобный график погашения оплаты — одинаковые ежемесячные платежи.

Ставка по процентам ниже, чем при дифференцированном кредите.

Удобно планировать семейный бюджет, т. к. сумма оплаты не меняется.

Разрешается вносить большую сумму, чем предусмотрено в договоре, что уменьшает переплату.

Минусы аннуитетного платежа

В некоторых банках предусмотрены штрафы за досрочное погашение.

Переплата будет больше, чем при дифференцированном кредите.

Оформите онлайн-заявку на бесплатную консультацию от МБК, чтобы больше узнать про платежи.

Почему банкам выгодно оформлять аннуитетный платеж?

И когда клиент планирует оформить заем на 500−600 тыс. руб. и заключить договор по дифференцированному способу, нет никаких гарантий, что он справится с возросшей финансовой нагрузкой. Дело в том, что первые месяцы нужно будет выплачивать большую часть суммы, а по аннуитету сумма равномерно распределяется. Это выгодно обеим сторонам.

Банку проще оценить финансовое положение клиента, а заемщику удобно платить одну и ту же сумму из месяца в месяц. В итоге все остаются довольны, но за счет процентной ставки, кредиторы получают прибыль, которая выше, чем при дифференцированной оплате.

Ипотека по аннуитетному платежу

Ипотека оформляется на 15−20 лет. И чтобы уменьшить общую сумму переплаты по аннуитетному платежу, старайтесь вносить больше денег в месяц, чем предусмотрено в договоре. Задача заемщика в том, чтобы быстрее начать выплачивать основной долг и сократить ставку по процентам.

Когда появились свободные деньги и при этом оформлена ипотека, не откладывайте, а старайтесь внести больше денег. Но это должны быть посильные выплаты, которые не будут мешать вести привычный образ жизни. Если поняли, что не справляетесь с финансовой нагрузкой, не допускайте просрочек по оплате, чтобы проще было оформить кредитные каникулы или рефинансирование.

Пример

Марина оформила ипотеку на 3 млн руб. сроком на 10 лет. Первые три года она оплачивала ипотечный заем по аннуитетному платежу без сложностей. Но Марину сократили на заводе, поэтому выплачивать кредит стало сложно. Обратилась в Сбербанк, где и оформила ипотеку, чтобы менеджеры пересмотрели условия договора и разрешили оформить кредитные каникулы до шести месяцев, пока она не найдет новую работу.

У Марины не было просрочек, поэтому дали отсрочку. В итоге Марина устроилась на новую работу, сообщила об изменениях кредитору и стала вновь выплачивать кредит по договору. Отметим, что при оформлении кредитных каникул проценты, пени и штрафы не начисляются.

Аннуитетный платеж и выгода для заемщика

Аннуитетный способ оплаты кредита выгоден, когда заемщик оформляет крупную сумму. Например, кредит на 1−2 млн руб. Но при займах до 100 тыс. руб., выгоднее выбрать дифференцированный способ оплаты. Связано с тем, что размер переплаты будет меньше.

А чтобы рассчитать размер переплаты и сумму, которую нужно вносить аннуитетным способом, воспользуйтесь формулой, приведенной выше. Ориентируйтесь на сумму займа, которую планируете получить в банке, срок займа и процентную ставку. Этих данных будет достаточно, чтобы без менеджеров и калькуляторов рассчитать самостоятельно, сколько придется ежемесячно отдавать кредитору.

Повышайте финансовую грамотность вместе с нами. Подписывайтесь на рассылку статей.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Как правильно посчитать переплату по кредиту

Как рассчитать сумму переплаты по кредиту при аннуитетных и дифференцированных платежах. Подробное описание формул и инструкция к кредитному калькулятору.

Как самостоятельно рассчитывают переплату по кредиту

Разобраться, как рассчитать сумму переплаты по кредиту, реально. Работать можно в Excel или вручную. Если формула расчета переплаты по кредиту покажется сложной, используют онлайн-калькулятор.

Что такое переплата

Переплата представляет собой сумму, что платит заемщик кредитору сверх величины займа. Ее размер напрямую зависит от типа процентов. Они могут быть дифференцированными или аннуитетными. Определяя, как рассчитать процент переплаты по кредиту, следует учитывать, какие именно ставки применяет банк.

Аннуитет

Как рассчитать переплату по кредиту – формула при аннуитетных процентах выглядит так:

Переплата = Ежемесячный платеж х Число периодов — Сумма займа

Число периодов определяется как количество месяцев кредитования. Если договор заключен на 1 год, то считаем исходя из 12 месяцев. Если срок кредитования 3 года, то 3 х 12 = 36.

Ежемесячный платеж (Пм), если процент аннуитетный, считают так:

Пм = (С х (Пр / (12 х 100%)) / (1 — (1 + Пр / (12 х 100%)) ^ (-Т))

С – размер кредита, используемый при определении платежа за 1-ый месяц. При расчетах за 2-ой и последующие периоды подставляют сумму, соответствующую остатку займа;

Пр – годовая процентная ставка, %;

12 – число месяцев в году;

T — количество периодов, оставшихся до окончательного расчета.

При аннуитете заемщик расплачивается по кредиту равными суммами. Структура платежа такова, что в первой половине срока действия договора большая часть взноса состоит из процентов. Сам долг гасится очень медленно, что существенно увеличивает переплату, поскольку процентные начисления идут на остаток.

Пример при аннуитете

Наример, потребительский займ 60 000 рублей предоставлен на срок 3 года под 15% годовых. Здесь число периодов равно 3 х 12 = 36. Ежемесячный платеж составит:

Пм = (60 000 х (15% / (12 х 100%)) / (1 — (1 + 15% / (12 х 100%)) ^ (-36)) = 2 080 рублей

Итого за весь период кредитования нужно внести: 36 х 2 080 = 74 880 рублей

Переплата: 74 880 — 60 000 = 14 880 рублей

Дифференцированные платежи

При дифференцированных платежах сумма основного долга погашается равномерными взносами. Первые выплаты будут больше последних. Так получается, потому что процент начисляется на остаток, а он при такой схеме уменьшается равномерно.

Как посчитать, сколько составит переплата по кредиту, если процент дифференцированный – сначала также считают месячный платеж. Он будет равен:

Пм = С / n + С х (Пр / (12 х 100%))

Здесь n – число месяцев кредитования. Соотношение С / n показывает, какая сумма ежемесячно будет направляться на погашение займа. Вторая часть формулы – это расчет процентов. После погашения части долга база для начислений (С) будет уменьшаться, соответственно, снизятся и затраты на обслуживание договора. Сумма этих процентов за все периоды кредитования и составит переплату.

Пример по дифференцированным платежам

При дифференцированных процентах как посчитать переплату по кредиту по указанной формуле – пример, его условия, оставим те же, что были при аннуитете, тогда в первый месяц нужно будет заплатить:

Пм = 60 000 / 36 + 60 000 х (15% / 12 х 100%) = 1 666,67 + 750 = 2 416,67 рубля

Во второй месяц, при условии соблюдения графика, банку нужно отдать:

Пм = 60 000 / 36 + (60 000 — 1 666,67) х (15% / 12 х 100%) = 1 666,67 + 729,17 = 2 395,84 рубля

По итогам вычислений согласно приведенному примеру по каждому из 36 месяцев получим переплату в размере 13 875 рублей.

Уточнения

Как рассчитать переплату по кредиту и проверить корректность начислений банка по действующим договорам:

- при определении числа периодов следует считать в днях, а не в месяцах, учитывая високосные годы, когда дней будет не 365, а 366;

- кредиторы указывают годовой процент. При реальных вычислениях используют дневной. Его получают путем деления годовой ставки на число дней в году;

- следует учитывать суммы плановых и досрочных погашений, что уменьшают остаток долга, на величину которого и начисляют процент, и впоследствии снижают переплату. Следует вносить корректировки уже на следующий день после внесения платежа.

Кредитный калькулятор

Самостоятельно вычислить аннутитет сложно. Калькулятор кредита быстро выдаст все необходимые данные. Сервис работает с аннуитетными процентами, как с наиболее часто используемыми.

Для начала вводят параметры кредитного договора, то есть указывают:

- сумму займа;

- срок;

- стоимость кредитования.

Если прожать кнопку «Рассчитать», то программа покажет:

- размер месячного платежа;

- задолженность за весь период кредитования;

- график платежей: какие суммы направляются на расчет по займу, какие на уплату процентов, каков остаток по состоянию на каждый отдельный платежный период.

Чтобы посчитать переплату, от суммы, что нужно внести за все время действия договора кредитования, отнимают размер займа.

Резюме

С точки зрения влияния инфляционных процессов, аннуитет выгоднее, поскольку при дифференцированных платежах изначально банку отдаются деньги, примерно равные по покупательской способности тем, что были получены в долг. При аннуитетных платежах по средним и долгосрочным договорам средства успевают обесцениться.

При равных условиях предоставления кредита при аннуитете переплата будет больше на 7-15%, нежели при дифференцированных платежах. Чем больше срок кредитования, тем больше заметна разница.

Как посчитать переплату по кредиту

Многие берут кредиты на ремонт, покупку машины или бытовой техники, на развитие бизнеса или обучение, на отпуск или погашение другого займа. Но не все понимают, какова стоимость кредита и как начисляются проценты. Об этом – в нашей статье.

Не так много осталось людей, которые хотя бы раз в жизни не брали кредит. Ведь многие из нас просто не могут позволить себе крупную покупку. На помощь приходят банковские организации, которые оформляют займы.

Далеко ходить не надо: в форме ниже вы можете подобрать комфортную сумму и здесь же отправить заявку в банк.

Для чего нужно знать процент переплаты

У каждого третьего россиянина есть непогашенный кредит. Чаще всего берут займы матери-одиночки и семьи, в которых есть дети. А вот в списке затрат выплата взятых у банка средств стоит отнюдь не на первом месте.

В первую очередь россияне тратят деньги на продукты и оплату жилищно-коммунальных услуг, потом — на покупку бытовых товаров. Выплата долговых обязательств в этом списке — лишь четвертая.

Иногда из-за нехватки знаний в кредитной сфере плательщик может просрочить выплату и испортить кредитную историю. Поэтому в первую очередь необходимо разобраться в том, как рассчитывается кредит.

В Совкомбанке можно оформить кредит наличными на любые цели до 3 млн рублей со ставкой 6,9%. Выберите удобную программу и рассчитайте ежемесячный платеж на кредитном калькуляторе. Деньги нужны срочно? Достаточно паспорта и любого второго документа. Нужна крупная сумма? Вы можете взять кредит под залог автомобиля или недвижимости. Заполните заявку на сайте и получите быстрое одобрение. Есть доставка!

Что включает в себя переплата по кредиту

Существует два способа рассчитать выплаты по займу:

- аннуитетный;

- дифференцированный.

Аннуитетный – это самый распространенный на сегодня способ расчетов с банками. При выплате денег аннуитетным способом размер займа делится на равные части. Такие выплаты выгодны прежде всего банку.

При дифференцированном погашении долг делится на полный срок кредитования, а сам процент начисляется каждый месяц с учетом того, сколько кредитор еще остается должен банковской организации.

Получается, что в начале срока кредитования сумма регулярных выплат больше, а в конце — меньше.

Если вы сложите все ежемесячные платежи по займу, а затем вычтите из полученной суммы кредитное тело, получится переплата.

Расчет переплаты пошагово

Как самостоятельно рассчитать проценты и не ошибиться? Сама формула расчета процентной ставки не очень сложная. Здесь акцент делается на то, что рассчитывается, годовая или месячная процентная ставка.

Также можно будет посчитать и всю сумму долга, которую придется вернуть. От размера займа, его ставки и срока его погашения будет зависеть сумма самих процентов.

Перед тем, как посчитать процент, разберемся, от чего зависит сама процентная ставка.

На ее размер влияют следующие факторы:

- Сумма кредита: чем она больше, тем меньше процентная ставка.

- Срок кредитования: чем больше срок, тем ставка ниже.

- Сведения о доходах могут снизить процентную ставку.

- Наиболее выгодные условия кредитования банк предложит клиентам, у которых оформлена в нем зарплатная карта.

Переплата при аннуитетной системе погашения

Для банка это наиболее выгодная схема расчетов с заемщиком. Тело кредита и проценты за указанный в договоре срок суммируют и делят на равные доли. Таким образом заемщик на протяжении всего срока кредитования выплачивает банку одну и ту же сумму. Для того, кто выплачивает кредит, такая система понятна и удобна.

При аннуитетной системе погашения кредита заемщик в первую очередь выплачивает проценты, а во вторую — долг, который был взят у банка. Даже при досрочном погашении такого кредита стоимость услуги не снизится. Вы заплатите столько, сколько было прописано в договоре с банком.

Аннуитетный платеж можно рассчитать по такой формуле:

P = S x (r x (1+r) n ) / ((1+r) n – 1),

где S – сумма долга, r – месячная процентная ставка, а n – срок, на который выдан кредит (в месяцах).

Переплата при дифференцированной системе погашения

По этой системе также в первую очередь выплачиваются проценты, но ежемесячный платеж будет меняться из-за того, что проценты начисляются на остаток долга. То есть чем меньше остаток долга, тем меньше процент по кредиту.

Дифференцированные платежи рассчитываются следующим образом:

где b – сумма основного платежа, S – тело кредита, n – срок, на который выдан кредит (в месяцах). Чтобы вычислить проценты, нужно остаток кредита на нужный период умножить на процентную ставку за год и поделить на 12:

где p – проценты по остатку долга, Sn – остаток долга, P – процентная ставка в годовом выражении.

Остаток задолженности вычисляется следующим образом:

где n – число прошедших периодов.

Учет дополнительных расходов

Под дополнительными расходами может пониматься страхование заемщика. В данном случае речь идет о некой сумме, которая включается в сумму задолженности.

Если по независящим от заемщика обстоятельствам он потеряет возможность обслуживать кредит, страховая компания возьмет на себя обязательство в его погашении.

Как снизить переплату по кредиту

При дифференцированной системе вы можете сэкономить, если будете погашать кредит досрочно. Однако банки чаще всего предлагают аннуитетную систему выплат. Процентная ставка в каждом отдельном случае будет индивидуальной — мы советуем внимательно изучить условия договора перед тем, как его подписать.

Предварительный расчет условий кредита можно сделать с помощью кредитного калькулятора, и на основании этих данных принять решение

Преимущества кредитных программ Совкомбанка

В Совкомбанке — большой выбор кредитных программ для широкого круга заемщиков. Их можно разделить на три основные категории.

Во-первых, это займы наличными. Сюда входят 7 программ, адаптированных под любые возможности заемщика.

К примеру, для тех, кому нужны деньги в день обращения, предусмотрен «Экспресс-кредит». Чтобы получить его, нужен только паспорт.

В эту же категорию входят кредиты с обеспечением, предусматривающие значительно большие суммы. На эти программы распространяется наиболее выгодная для заемщика процентная ставка.

Ипотечные и автопрограммы разработаны таким образом, чтобы предложить заемщикам наиболее оптимальные условия кредитования с минимальной переплатой.

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит по ставке 6,9% в Совкомбанке, оформите услугу «Гарантия минимальной ставки», и мы вернем все проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту либо отправим курьером.

Как рассчитать переплату по кредиту

Если вы возьмете кредит, то вернуть кредитной организации придется больше, чем взяли: прибавятся проценты за пользование деньгами. Но, возможно, процентами дело не ограничится. За страховку, услуги нотариуса и банковские комиссии придется платить отдельно. Такие дополнительные расходы и проценты — это переплата по кредиту. Расскажу, какие еще бывают дополнительные расходы, как посчитать переплату и можно ли ее уменьшить.

Что входит в переплату по кредиту

Многие считают, что кредит включает в себя только долг и проценты. Но это не так: другие расходы тоже считаются переплатой по кредиту. Вот некоторые из них:

- Единовременный платеж за уменьшение процентной ставки по кредиту.

- Страховка.

- Расходы на оценку недвижимости, если берете ипотеку.

- Оплата услуг нотариуса, если банк требует оформить нотариальную доверенность на своих сотрудников.

- Комиссия за аккредитив — посредничество банка в сделке.

- Комиссия за снятие наличных с кредитной карты.

- Пени и штрафы, если не внесли очередной платеж вовремя.

- Комиссия за внесение платежа через другие банки.

Больше всего дополнительных платежей у кредитов на покупку недвижимости, меньше всего — у кредитных карт. Даже стоимость проезда до банка и обратно можно считать переплатой, но такие платежи кредитные калькуляторы обычно не учитывают.

Что нужно для расчета переплаты

Вот что нужно знать, чтобы рассчитать переплату по кредиту без дополнительных расходов:

- Процентную ставку.

- Срок кредитования.

- Тип платежей — аннуитетные или дифференцированные.

Что такое аннуитетные и дифференцированные платежи

Проценты по кредиту рассчитываются ежемесячно, исходя из остатка основного долга.

При аннуитетном платеже сумма кредита и все проценты складываются вместе и делятся на срок кредита в месяцах. Ежемесячный платеж будет одинаковым из месяца в месяц, но доля основного долга в нем будет увеличиваться каждый месяц.

При дифференцированном платеже основной долг делится на срок кредита и равными частями добавляется к ежемесячному платежу, а проценты накидываются каждый месяц из расчета, сколько вы еще должны банку. В результате в первые месяцы кредита вы платите больше, в последние — меньше, но основной долг уменьшается равномерно.

Как посчитать переплату по кредиту

Обычно под переплатой по кредиту подразумевают проценты. Но сюда нужно включать и все дополнительные расходы, сопровождавшие кредит: страховки, отчеты об оценке, если их делали, и так далее. Чтобы посчитать их, сложите все расходы и прибавьте к сумме процентов. Расскажу, как посчитать проценты по кредиту.

По формуле. По этой формуле можно рассчитать переплату только для аннуитетных платежей, и она будет приблизительной. Вот как рассчитать переплату:

Ежемесячный платеж × Срок кредита в месяцах − Сумма основного долга = Проценты по кредиту

Разберем на примере. Михаил взял в банке кредит на 1 000 000 Р на 10 лет под 10% годовых. Сумма ежемесячного платежа — 13 215 Р .

13 215 Р × 120 мес. − 1 000 000 Р = 585 800 Р

В электронной таблице. Мы написали кредитный калькулятор в экселе. В нем можно рассчитать сумму переплаты при аннуитетном и дифференцированных платежах. Просто выберите нужную вкладку.

В кредитном калькуляторе. В интернете много сайтов с кредитными калькуляторами. Самые простые считают только сумму процентов и могут не учитывать разницу между аннуитетными и дифференцированными платежами. Но есть и более сложные калькуляторы, которые помогут учесть дополнительные расходы и посчитать выгоду от досрочного погашения кредита.

В банке. Узнать примерную сумму переплаты можно бесплатно в отделении банка или по телефону.

Учет дополнительных расходов

Если вы хотите посчитать переплату по кредиту максимально точно, то кроме суммы процентов, которые вы будете должны банку, стоит учесть все дополнительные расходы: на страховку, поездки в банк, штрафы за просрочку платежа, досрочное погашение и так далее.

Посчитать переплату с дополнительными расходами можно в кредитном калькуляторе, который учитывает комиссии. В поля для комиссии можно вписать любые траты: оплату проезда до банка, страховку, штрафы. Этот инструмент остался со времен, когда комиссии не были запрещены.

Когда переплата будет выше

Вот что влияет на сумму переплаты:

- Процентная ставка.

- Вид платежа — аннуитетный или дифференцированный.

- Срок кредита. Чем больше срок, тем больше процентов придется заплатить.

- Дополнительные расходы: страховка, оценка залогового имущества, пени, штрафы, комиссии и так далее.

В 2018 году мы с мужем взяли ипотеку: 2 667 865 Р под 9,2% на 20 лет. Если мы не погасим кредит досрочно, то переплатим 3 160 015 Р . И это только проценты по кредиту. Кроме процентов мы заплатили за оценку квартиры, страховку, аккредитив, поездки в банк и МФЦ. В итоге получится 3 522 317 Р переплаты.

Как можно уменьшить переплату по кредиту

Погасите кредит раньше срока или вносите досрочные платежи — тогда вы заплатите банку меньше процентов. Если в первую половину срока кредитного договора вносить досрочно даже незначительные суммы, в итоге вы неплохо сэкономите: проценты начисляются на сумму долга ежемесячно, а любые досрочные платежи уменьшают сумму основного долга.

Рефинансируйте кредит по более выгодной ставке. Это тоже уменьшит переплату. Но нужно учесть все дополнительные расходы на сделку с новым банком: порой они сводят разницу в переплате к нулю.

Вносите ежемесячные платежи вовремя. За просрочку банк может оштрафовать, начислить пени и внести отметку в вашу кредитную историю.

Проверьте, обязательна ли страховка по вашему кредитному договору. Если да, изучите предложения нескольких страховых компаний, чтобы выбрать наиболее выгодные условия. Смело просите скидки, не бойтесь переходить из одной страховой в другую, если экономия кажется вам существенной.

Присылайте данные о страховке вовремя. Обычно страховые берут плату за год, поэтому ежегодно нужно предоставлять банку подтверждение оплаты страховых взносов. Если этого не сделать своевременно, банк может повысить процентную ставку по кредиту.

Иногда выгоднее выплачивать кредит по повышенной ставке, чем ежегодно покупать страховки. Но помните о рисках, которые полностью лягут на вас.

Возьмите кредит в банке рядом с домом или там, где платежи можно вносить онлайн. Кажется, что 30—50 рублей за поездку на автобусе или метро — это незначительные траты, а 150 рублей комиссии за платеж через сторонний банкомат — не деньги. Но если вы берете кредит на длительный срок, то потратите на проезд несколько десятков тысяч.

Как вернуть переплату по кредиту

Никак, если речь идет о процентах и платежах, предусмотренных договором и не нарушающих закон. Вы заплатили банку за то, что пользовались его деньгами, все по-честному .

Но есть несколько способов вернуть деньги.

Если вы заплатили банку больше, чем должны были по документам, напишите в банк письмо. В нем подробно изложите обстоятельства, приложите расчеты и реквизиты, на которые он должен перечислить разницу. Если банк проигнорирует ваше требование или откажет, вы можете обратиться в суд.

Если вы погасили кредит досрочно, можно расторгнуть договор страхования и получить часть страховой премии за неистекший период страхования. Для этого обратитесь с заявлением в страховую, приложите документы, подтверждающие погашение кредита, и реквизиты для денежного перевода. Важно: такое условие должно быть в договоре.

Если вы платили в бюджет государства НДФЛ, то можете получить налоговый вычет за проценты по ипотечному кредиту.

Особенности кредитов не в банках

Кредит можно взять не только в банке, но и в микрофинансовой организации, магазине и даже на работе.

Рассрочка в магазине. Часто магазины предлагают купить вещи в рассрочку. Но рассрочка — это тоже по сути кредит.

Чаще всего такие кредиты называются беспроцентными. Но в договоре проценты все-таки есть. Плюс в том, что по договору рассрочки цена товара ниже на сумму процентов. Если вы погасите кредит досрочно, есть шанс уменьшить переплату и даже сэкономить на покупке.

Но не спешите подписывать кредитный договор на новый Айфон. Вас могут обязать купить страховку или дополнительные аксессуары. Или и то и другое. Прежде чем заключать сделку, внимательно прочтите договор, уточните все непонятные моменты и посчитайте переплату с учетом всех дополнительных расходов.

Микрозаймы. Единственный плюс микрозаймов — их легко взять, нужен только паспорт. Минусов больше: высокие проценты, пени и штрафы, необходимость ехать в офис МФО, чтобы вернуть долг. В банке брать кредит выгоднее — проценты там меньше.

Михаилу нужно 50 000 Р . Он может получить микрозаем и через 30 дней будет должен примерно 65 000 Р , из которых 15 000 Р — проценты. А может взять кредит в банке и за тот же период переплатит около 440 Р .

Заем на работе. Некоторые организации дают в долг своим сотрудникам деньги даже на покупку жилья. Переплата в таком случае минимальная: нет страховок, бухгалтерия каждый месяц сама вычитает платежи из зарплаты, а процентная ставка чаще всего ниже банковской.

В этом случае работодатель и работник заключают договор, в котором указывают сумму займа, порядок и сроки возврата денег. В договоре могут быть условия на случай, если вы уволитесь до того, как вернете всю сумму. Например, вам придется вернуть остаток долга досрочно или платить по повышенной процентной ставке. Возможно, таких условий не будет — читайте договор внимательно, даже если работаете на одном месте 25 лет.

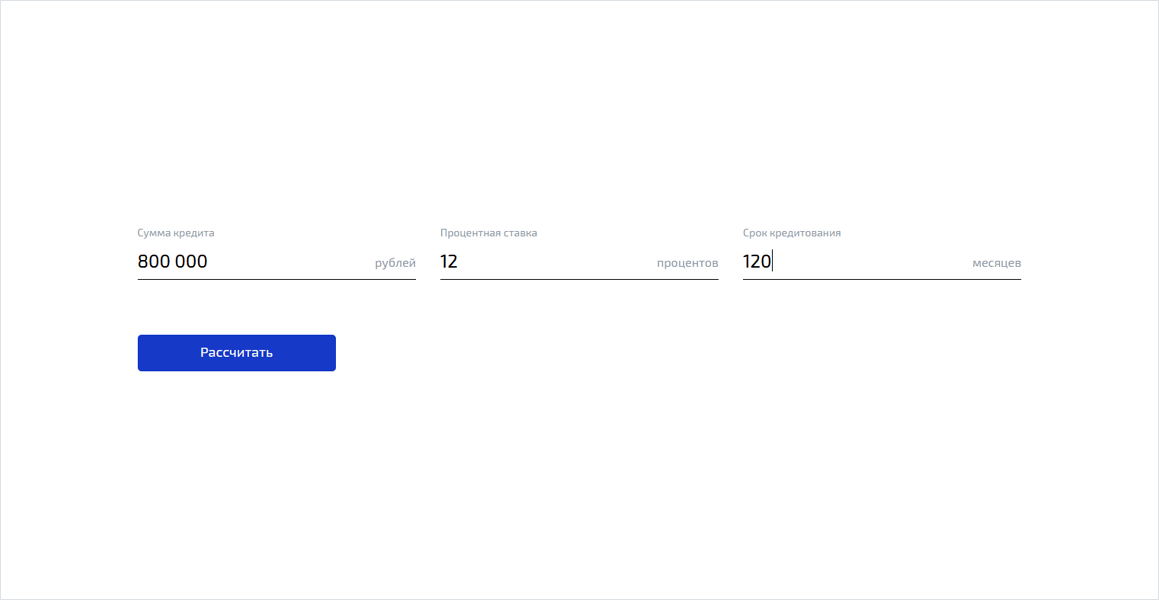

Рассчитать переплату по кредиту

Сохраните полученную ссылку в закладках браузера и возвращайтесь к результатам расчёта в любое время. Вы можете поделиться этой ссылкой при необходимости.

Как рассчитать переплату по кредиту

В статье разберёмся, как посчитать переплату по кредиту с помощью кредитного калькулятора. Рассмотрим полученные результаты расчета и найдём сумму переплаты. Чтение не более 4 минут.

Для слабовидящих Слабовидящим

Ночная версия Ночной режим

Кредит – одна из самых популярных и востребованных банковских услуг. Когда необходима определенная сумма денег, которой нет в наличии, лучше всего обратиться в банк. При этом важно знать как посчитать переплату по кредиту. Частные клиенты банков обычно берут кредиты наличными либо заводят кредитную карту. При этом далеко не все из них знают как рассчитать переплату по кредиту и сколько придётся выплатить банку за пользование финансами.

62% Максимальная процентная ставка по кредиту за 2020 год. В случае с кредитом наличными, клиентов привлекают большие суммы, которые выдаются на руки. Пользуясь кредитными картами, заёмщики рассчитывают на льготный период, который позволяет некоторое время (до двух месяцев) пользоваться деньгами бесплатно. Следует обратить внимание на то, что открытие и обслуживание кредитной карты может быть платным. Рассчитывать выгоду такой карты приходится с учётом комиссии, которая будет взиматься при каждом пользовании банкоматом.

Многие банки выдают клиентам кредит не из собственных средств, а из денег, полученных в кредит у Центробанка под значительно более низкий процент, чем предлагается физическим лицам, поэтому банк практически в любом случае остается в плюсе. А вот конечному потребителю важно знать как рассчитать переплату по кредиту правильно, ведь переплачивать не нравится никому. Для получения максимальной пользы от кредита нужно рассчитать в точности условия, на которых он предоставляется, сколько денег Вы получите и сколько придётся вернуть. Осведомлённость и контроль позволят избежать недобросовестности со стороны банковских служащих, исключат навязывание ненужных услуг (например, страхование, которое часто необязательно). Также это важно, когда необходимо учесть и рассчитать запланированные расходы.

Что включает в себя переплата по кредиту

Переплата по кредиту — это совокупная сумма, которую клиент будет должен выплатить банку сверх возврата займа. Переплата рассчитывается с учётом:

- одноразовой комиссии за выдачу кредитных средств;

- страховки (на случай форс-мажорной невозможности погасить кредит);

- аннуитетного платежа (регулярный платёж за пользование деньгами банка);

- процентной ставки по кредиту.

В случае ипотечного кредита также дополнительно нужно считать: расходы на нотариуса, страховку, оценку недвижимости и госпошлину. Досрочный платёж по ипотеке тоже может предполагать дополнительные траты. При оформлении автокредита также придётся оплачивать пошлину за регистрацию транспортного средства и страхование.

Перечисленные дополнительные выплаты добавляются к процентам по займу. Чем длительнее срок кредита, тем на более высокую переплату приходится рассчитывать. За досрочное погашение банк также иногда требует комиссию.

Как посчитать переплату по кредиту

Для заёмщиков доступны две схемы погашения кредита: аннуитетная и дифференцированная. Поскольку при последней схеме погашения ежемесячный платёж определяется из текущего долга по кредиту, рассчитать размер переплаты можно с помощью кредитного калькулятора или электронных таблиц. Выплаты по кредиту также можно дифференцировать, но эта опция рассчитана на крупные компании, как и буллитная схема погашения кредита.

Интерфейс кредитного калькулятора подскажет как рассчитать переплату по кредиту в онлайне. Кредитный калькулятор позволяет вычислить сумму переплаты, введя срок и сумму кредита, размер процентной ставки, начало выплаты кредита и иные дополнительные параметры. После обработки, калькулятор предоставит информацию о сумме выплат, размеру переплаты и процентном соотношении переплаты и суммы кредита. Существует множество онлайн-сервисов, предлагающих воспользоваться кредитным калькулятором. А досрочный кредитный калькулятор и вовсе позволяет рассчитать переплату с учётом досрочного погашения.

Аннуитетный платёж может быть посчитан по формуле:

где СК — сумма кредита, ПС — процентная ставка в долях за месяц, М — количество месяцев, на которое берётся кредит.

Суммарная переплата может быть посчитана по формуле:

Суммарная переплата = (аннуитетный платёж * срок кредита в месяцах) — сумма кредита.

Так мы получим общую сумму, которую мы должны будем заплатить с учётом суммы кредита и переплаты по нему.

Электронные таблицы

Расчёт переплаченных средств по кредиту также можно произвести с помощью электронных таблиц, например, Microsoft Excel. В случае аннуитетной схемы применяемые в электронных таблицах формулы будут чуть проще. Электронные таблицы позволяют учитывать каждый досрочный платёж. Если вы умеете работать с электронными таблицами, вам не составит труда разобраться, как посчитать переплату по кредиту с их помощью. В ином случае, рекомендуем воспользоваться калькулятором или обратиться к специалисту.

Кредитный калькулятор

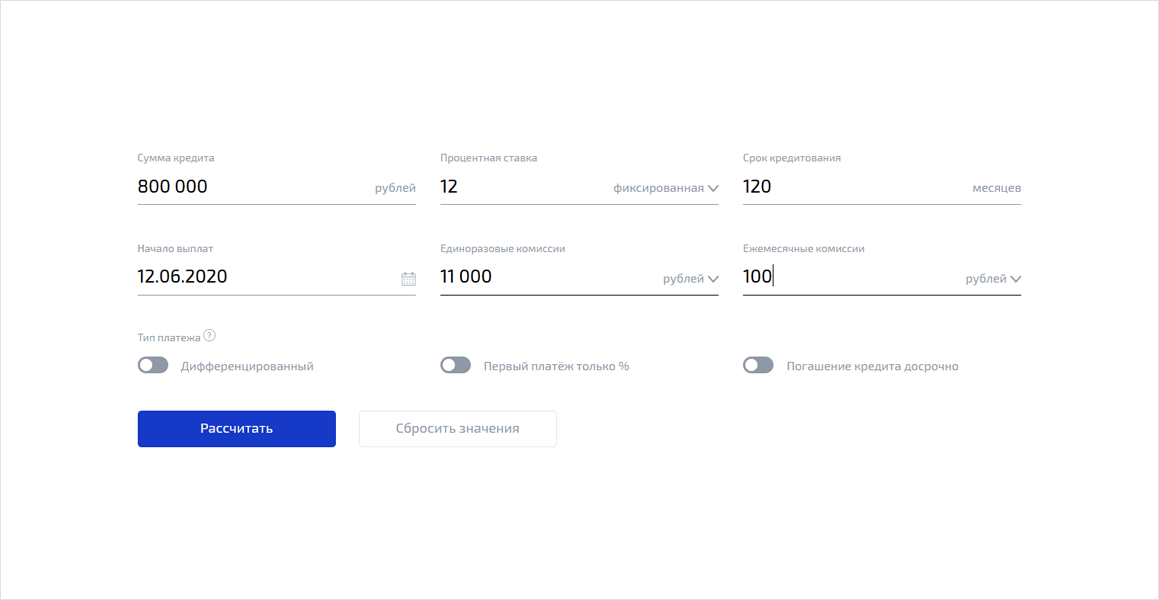

Мы не рекомендуем пользоваться самостоятельным расчётом переплаты по кредиту, а сделать это с помощью кредитного калькулятора на данной странице. Начните с заполнения всех необходимых полей ввода. Внесите досрочное погашение, изменяемую процентную ставку и определитесь с выбором вида кредита: аннуитетный или дифференцированный.

Нажмите кнопку “Рассчитать” и получите полные результаты расчёта переплаты по кредиту. Наш кредитный калькулятор использует алгоритмы, определенные ЦБ Российской Федерации, поэтому Вы получите самый правильный график платежей по кредиту.

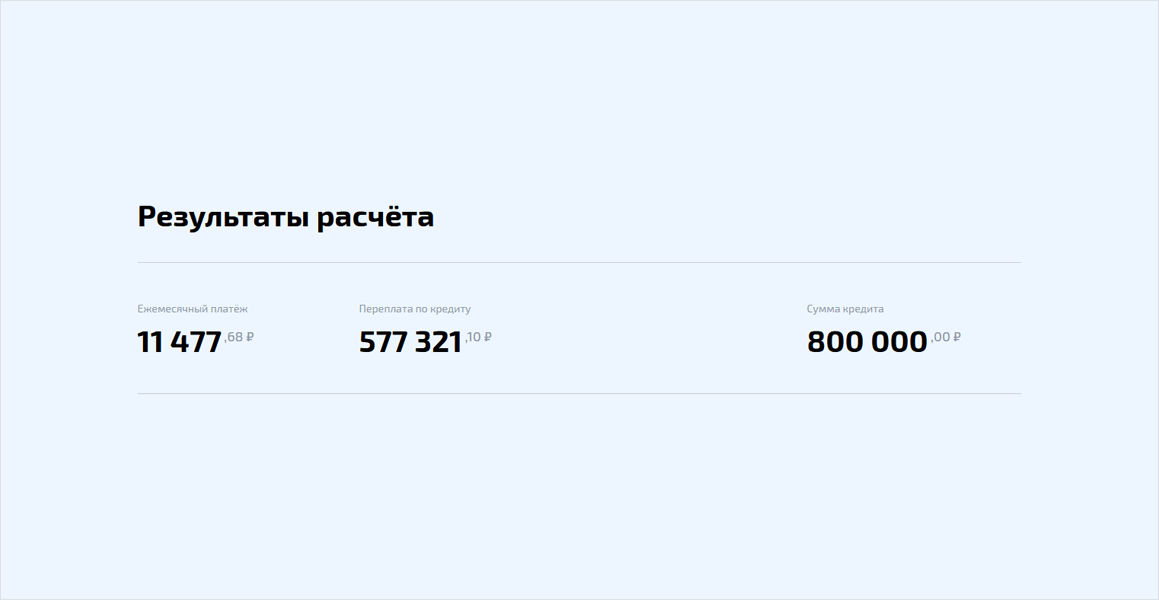

Переплата по кредиту отображается в блоке “Общие данные”. Вы так же можете раскрыть полный график платежей и получить более детальную информацию по кредиту. Распечатайте, отправьте на электронную почту или сохраните график платежей. Это позволит спланировать семейный бюджет или сравнить график полученный на сайте с графиком, представленным в банке.

Услуга банка

При обращении в банк за кредитом банковский служащий обязан произвести для вас правильные расчёты переплат по кредиту и ознакомить с результатами, а также объяснить алгоритм и показать подробно, как рассчитывается переплата по вашему кредиту. Чтобы меньше переплачивать, следует выбирать кредит, у которого минимальный процент: чем ниже ставка, тем меньше придётся переплатить.

Размер переплаты рассчитывается пропорционально сроку, на который берётся кредит. Чем быстрее кредит будет погашен, тем меньше будет переплачено. Регулярно проверяйте остаток задолженности и своевременно вносите ежемесячные платежи, по возможности пользуйтесь досрочным погашением.

Как рассчитать переплату по кредиту. Пошаговая инструкция

Если нужны деньги в долг, стоит обратиться в банк. Сделать этом можно лично, либо ознакомившись с предложениями банков через интернет.

Каждый банк предлагает свои банковские продукты — кредиты наличными и кредитные карты. Первые пользуются большей популярностью благодаря большим суммам кредитования. Самое важное в кредите наличными — это переплата по нему.

Ее можно рассчитать вручную на калькуляторе. Расчет переплаты поможет вам сравнить✅ несколько предложений банков и выбрать наиболее дешевый вариант для себя.

Читайте также: Как уменьшить переплату по кредиту?

Важно иметь под рукой калькуляторы для расчета процентов банку, особенно при выдаче кредита. Это поможет существенно сэкономить при выборе кредита с минимальной ставкой и переплатой.

Банковский эксперт, специалист по кредитам и картам. Более 10 лет работы в коммерческих банках РФ в качестве кредитного эксперта, специалиста по РКО и кассира.

? Мы рекомендуем оформить кредитную карту Альфа банка с 100 дневным грейс периодом. По ней переплата будет минимальна, если правильно пользоваться грейс-периодом

Кредитка Альфабанка с 100 дневным грейс периодом

- Грейс период 100 дней

- Хорошая альтернатива микрозаймам

- Кредитный лимит до 500 000 RUB

- Годовое обслуживание от 1 190 руб. в год

Что нужно для расчета

Для расчета переплаты по займу необходимо знать следующие данные: сумма кредита, ставка, срок, тип платежей. Данные величины можно узнать из условий кредитования, также они прописаны в вашем кредитном договоре

Обычно банки предлагают аннуитетный тип платежей. Это значит, что вы платите каждый месяц определенную сумму.

Шаг 1. Считаем ежемесячный платеж

Аннуитет рассчитывается по определенной формуле.

Где

- n — срок кредита в месяцах

- i — процентная ставка по займу в месяц.

- В случае, если у вас указана годовая ставка, нужно поделить ее на 12. Т.е. допустим годовая ставка, 12 процентов, тогда

Формула достаточно сложна и требует возведения в степень. Поэтому лучше не считать эту формулу на обычном калькуляторе, а воспользоваться специальным кредитным калькулятором

Исходная сумма: 1 000 000 руб.

Проценты по кредиту: 1 000 000 руб.

Ежемесячный платеж: 56 000 руб.

Процент переплаты: 23,5 %

Ипотечный кредитный калькулятор для Android

Расчет и учет множества кредитов. Экспорт данных по электронной почте. Возможность оценить выгоду досрочных платежей. Графическое представление выгодности с помощью графиков. Расчет с изменением процентной ставки.

Калькулятор кредитов для iPhone/iPad

Доступна версия для iPhone и iPad. Удобный калькулятор, позволяющий рассчитать кредит, а также возможно досрочное погашение кредита

Калькулятор кредитов для Windows Phone 7-8

Удобный калькулятор, позволяющий рассчитать кредит и сохраняющий в памяти любой из расчетов. Возможна отправка расчета по электронной почте

Если посчитать на калькуляторе кредит 100 тыс. рублей на 12 месяцев по ставке 12% процентов, получим аннуитетный платеж 8 884.88

Для дифференцированного кредита формула другая

Читайте также: Дифференцированный платеж — формула и пример расчета

Дифференцированные платежи встречаются достаточно не часто, поэтому рассматривать их не будем.

Шаг 2. Расчет суммарной переплаты

Суммарная переплата по кредиту — это сумма процентов за все месяцы пользования кредитом, которую вы возвратите банку.

Формула расчета суммарной переплаты чисто по кредиту следующая

Для нашего примера в 100 тыс. имеем

Именно эту сумму в итоге придется отдать банку помимо взятых 100 тыс. рублей.

Когда переплата будет выше

Проценты по кредиту зависят от многих величин как видно из формулы.

Есть ряд простых правил

Правило первое

Чем выше ставка по кредиту, тем больше переплата. Аннуитетный платеж зависит от ставки по кредиту. Чем она больше, тем он больше. Уменьшаемое в формуле переплаты зависит от аннуитетного платежа. Чем больше уменьшаемое, тем больше переплата

Правило второе

Чем больше срок, тем больше переплата. Тут зависимость не такая четкая. Срок кредита влияет на аннуитетный платеж. Попробуем провести рассуждения

- С увеличением срока аннуитет снижается. Это можно проверить, введя на калькуляторе выше разные сроки.

- Когда вы платите кредит, каждый раз вы снижаете остаток долга. Аннуитетный платеж состоит из остатка долга и процентов по нему. Если аннуитетный платеж меньше, то и часть в погашение тела кредита в нем меньше. Снижение остатка долга также происходит медленнее

- Проценты начисляются на остаток долга каждый месяц. Раз остаток снижается медленнее при большем сроке, значит проценты на остаток долга будут начисляться более часто и будут более высокие

Вот как будут выглядеть диаграмма уменьшения остатка долга на 12 месяцев

Диаграмма на 12 месяцев

А вот на 36 месяцев такой же кредит

Как видно из картинок, наклонная при 12 месяцев уменьшения долга более крутая, а на 36 более пологая. Долг падает медленне, проценты начисляются чаще и больше — значит переплата будет большой

Как уменьшить переплату по кредиту

Для уменьшения переплаты по кредиту стоит брать кредит на короткий срок и под минимальный процент. Вместо кредита иногда стоит открыть кредитную карту.

Читайте также: Как уменьшить переплату по кредиту?

Карта позволяет занять на пару месяцев и вообще не платить проценты банку.

Если же речь идет о потребительском кредите, то для уменьшения суммарных нужно его досрочно погашать. При досрочном погашении уменьшается тело кредита, а значит и снижаются проценты.

Переплата и дополнительные платежи

При получении кредита в банке есть ряд дополнительных платежей.

Для ипотеки:

- страховка титула и имущества

- расходы на оформление бумаг, договора долевого участия

- оценку недвижимости,

- Расходы на нотариуса

- госпошлина в регистрационной палат

- страхование транспортного средства — КАСКО и ОСАГО

- пошлина за регистрацию транспортного средства

Нужно иметь ввиду, что данные расходы увеличивают переплату по кредиту. Обычно они добавляются к процентам по займу от банка.

Настоящей проблемой является подключение заемщиков к страхованию потребительских кредитов. Обычно при выдаче займа банк навязывает страховку.

Решение простое — ни в коем случае не подписываться на коллективную страховку, а попросить чтоб договор страхования был между вами и страховщиком. Тогда страховку можно будет вернуть и избежать излишних расходов

Читайте также: Возврат страховки по кредиту. Инструкция по применению

Что стоит знать о процентах по кредиту, чтобы не остаться в долгу у банка

Процентная ставка — это указанная в процентном выражении сумма, которую клиент банка платит за пользование кредитом. Она рассчитывается на определённый временной период. Так, 15% годовых будут означать, что получатель займа ежегодно будет, помимо основной суммы долга, перечислять банку 15% от неё. Но это не означает, что для вычисления переплаты просто достаточно взять процент и умножить его на количество лет, на которые взят кредит.

Во-первых, есть такое понятие, как полная стоимость кредита (ПСК).

ПСК включает в себя все траты заёмщика, включая комиссии и прочие сборы.

Так, при расчёте полной стоимости ипотеки банк учтёт затраты на оценку квартиры. Эту услугу оказывает сторонняя организация, но без кредитования вы её не заказывали бы, так что эти расходы относятся к ипотеке. При этом если трата предусмотрена законом, а не требованиями банка, в ПСК её не учтут. Например, ОСАГО не попадёт в полную стоимость транспортного кредита.

Полная стоимость кредита должна Федеральный закон «О потребительском кредите (займе)» быть напечатана на первой странице договора крупным шрифтом в прямоугольной рамке. Её указывают в процентах годовых или в денежном выражении.

Именно на ПСК надо обращать внимание, чтобы понять, сколько вы на самом деле заплатите по кредиту. Исключение — кредитная карта. Полная стоимость кредита будет не очень информативной, так как её рассчитывают исходя из всего кредитного лимита, в то время как проценты будут начисляться только на сумму задолженности.

Во-вторых, проценты начисляются не на всю сумму займа, а на оставшуюся задолженность по нему. Но и тут не всё так просто. Есть два вида платежей:

- Аннуитетные. Банк складывает суммы финансовых обязательств клиента, включая проценты, и делит на весь срок кредита. В итоге получатель займа ежемесячно платит учреждению одну и ту же сумму. Но структура платежа неодинакова: сначала львиную долю составляют проценты, а ближе к концу срока клиент начинает активно выплачивать основной долг.

- Дифференцированные. Сумма основного долга делится на срок кредита, а проценты начисляются ежемесячно. Для потребителя это долгий путь от максимального платежа к минимальному, причём вначале этот платёж будет достаточно высоким. Зато и основной долг выплачивается быстрее.

Что влияет на размер кредитной ставки

Ставка рефинансирования Центробанка

Это та же самая процентная ставка, под которую берут кредиты. Только в данном случае Центробанк даёт взаймы финансовым учреждениям.

Коммерческий банк берёт у ЦБ кредит на год и за это время зарабатывает на займах, которые выдаёт населению. Соответственно, его процентная ставка для клиентов должна быть такой, чтобы и проценты ЦБ вернуть, и заработать.

Сейчас ставка рефинансирования равна ключевой и составляет 7, 25% Банк России принял решение сохранить ключевую ставку на уровне 7,25% годовых» годовых.

Платёжеспособность заёмщика

Чем больше рисков, что вы не вернёте кредит, тем менее выгодную ставку вам предложат. Например, проценты обычно выше при получении займов по двум документам, без подтверждения дохода. Сюда же включается наличие или отсутствие залогового имущества, перечисление зарплаты на счёт в банке, согласие на страховку и так далее.

Размер инфляции и срок кредитования

Два связанных между собой параметра: банк намерен заработать на вас не только завтра, но и через 10 лет, если вы берёте заём на этот срок. Поэтому ставка, скорее всего, будет учитывать прогноз инфляции на весь период кредитования.

Как не потерять деньги

Внимательно читайте договор

Закон предусмотрел специальную рамочку, в которую вписывают полную сумму кредита. Игнорировать её — преступная для вашего бюджета халатность. Читайте договор целиком и внимательно, не пропускайте абзацы, даже те, что написаны мелким шрифтом. Не стесняйтесь задавать вопросы менеджеру.

Как только вы подписали договор, вы согласились со всем, что там написано. Поэтому устраните все противоречия, прежде чем поставить автограф в документе.

Не просрочивайте платежи

Поставьте себе напоминалку на телефон, компьютер и микроволновку, обведите красными кружками дни расчёта в календаре. Отметьте, когда эти даты приходятся на выходной, чтобы позаботиться о зачислении платежа заранее. Пунктуальность поможет избежать штрафов и пеней за просрочку. А размер штрафных санкций может быть весьма ощутимым.

Если можете гасить кредит досрочно, гасите

Проценты начисляются на сумму основного долга. Досрочные платежи делают её меньше. Следовательно, чем быстрее вы гасите кредит, тем меньше переплата.

Не берите долгосрочные кредиты в валюте

Процент по валютным кредитам ниже, но доллары или евро должны быть стабильными, чтобы заём получился более дешёвым, чем его рублёвый аналог. Если у вас нет дара ясновидения и безудержного оптимизма, предсказать колебания валюты в долгосрочной перспективе вам будет сложно.

Небольшой заём вы успеете быстро отдать, даже если что-то пойдёт не так. Долгосрочный валютный кредит при падении рубля превратится в непосильную ношу, которая будет вытягивать из вас все деньги на обслуживание себя, то есть на проценты.

Это правило не распространяется на людей с доходом в валюте, вы не зависите от рубля.

Мелочитесь

Внимательно следите за копейками. Это для вас 5 копеек — монета, недостойная даже ножку стола подпирать. Для банка просрочка на эту сумму — основание оштрафовать вас. Повезло ещё, если санкции начисляются в процентах к сумме просрочки. А если в процентах на основной долг?

Выполняйте условия договора

Не зря же вы читали договор, следуйте тому, что в нём написано. Например, если вы забудете продлить страховку, благодаря которой вам предложили выгодные условия по ипотеке, банк может увеличить процентную ставку. И обернуть вспять этот процесс будет сложнее.

Держите связь с банком

Если сотрудник кредитного учреждения пытается с вами связаться, берите трубку и открывайте СМС. Лучше в сотый раз прочитать рекламу, чем пропустить сообщение о просрочке или другую важную информацию.

Разумно используйте кредитку

Гасите долги по кредитной карте в беспроцентный период и не снимайте с неё наличные, так как за это чаще всего берут комиссию.