Аннуитетный платеж по кредиту — особенности, выгода, в чем отличия

Оформляя кредит в банке, заемщика интересует не только процентная ставка и размер ссуды, но и сумма ежемесячных платежей.

Что такое аннуитетный платёж

Аннуитетный платеж – это перечисление фиксированного сумма на протяжении всего срока кредитования.

Для расчета точной суммы ежемесячного платежа, специалисты банка используют математическую формулу с учетом первоначальных данных по займу.

Размер оплаты включает 2 составляющие:

- погашение тела кредита;

- погашение процентов, полагающихся кредитору за обслуживание и предоставление денежных средств.

Дополнительно в размер платежа могут быть включены дополнительные комиссии, штрафные санкции, страховая защита. Существует нюанс в формировании структуры платежа. Аннуитет предполагает в первую очередь погашение суммы по накопленным процентам.

На основное тело кредита отводится малая часть средств. Подобный способ выгоден в первую очередь кредитору, поскольку он гарантировано получает не только возврат денег, но и положенное вознаграждение.

Как рассчитывается аннуитетный платеж

Как правило, составлением графиков занимается банк после принятия положительного решения по выдаче средств. Оперативно узнать, сколько придется выплачивать в месяц можно при помощи онлайн калькулятора. Достаточно указать параметры: размер кредита, срок, ставку по процентам, дополнительные опции (например, страховую защиту).

Некоторые клиенты предпочитают составлять график в ручном режиме. Таким образом сокращается риск по переплате и есть возможность точно просчитать размер платежа.

Формула расчета аннуитетного платежа по кредиту:

A = K* (S*(1+S) p /((1+S) p -1)), где:

А – ежемесячный платеж, K – первоначальная сумма займа, S – ставка по процентам за 1 месяц, P – количество периодов платежей.

Общая процедура подсчета предполагает 2 этапа:

- определение коэффициента (в круглых скобках);

- вычисление коэффициента путем умножения на первоначальный размер кредита.

Чтобы понять алгоритм расчета более детально, стоит рассмотреть процедуру на конкретном примере.

Например, клиент оформляет заем в размере 900 000 рублей под процентную ставку в 16% сроком на 2 года (24 месяца).

Теперь можно просчитать размер минимального платежа и итоговый размер переплаты:

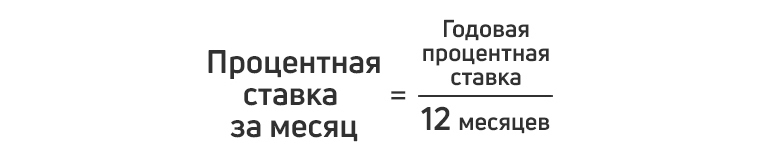

- определение ежемесячной ставки (ставку за год/12 месяцев/100). В данной ситуации получается: 16/12/100= 0,013%;

- вычисление коэффициента. Для этого используем формулу, представленную выше: (0,013*(1+0,013) 24 )/(1+0,013) 24 -1)=0,05;

- на завершающем этапе можно вычислить размер аннуитетного взноса: 900 000*0,05= 45 000 рублей.

В результате можно подсчитать, что за 24 месяца, размер переплаты по кредиту составит 180 000 рублей (45 000 рублей* 24 месяца = 1 080 000 рублей; 1 080 000- 900 000=180 000 рублей). Учитывая ежемесячный размер платежа, можно сказать, что в результате переплата по кредиту достаточно большая.

Чем отличается аннуитетный и дифференцированный платежи

Существует несколько различий между аннуитетной и дифференцированной системой погашения:

- аннуитет предполагает равномерные взносы по графику на протяжении всего срока, дифференцированный – постепенное уменьшение размера погашения;

- начисление процентной ставки на текущий размер долга при аннуитете, при дифференцированной – начисление на остаток общего долга;

- погашение кредитного тела происходит неравномерно при аннуитете, при дифференцированной системе – равномерное деление общего долга;

- оплата небольших сумм касательно процентов в начале оплаты, при дифференцированных платежах в начале графика большие суммы платежей;

- график платежей предполагает равномерное распределение взносов на каждый расчетный период при аннуитете, во втором варианте погашения начисляется все меньше процентов с наступлением нового месяца.

Еще одна отличительная особенность – это порядок и формулы расчета.

Ранее была рассмотрена схема и пример расчета аннуитетного платежа. Дифференцированная система предполагает иной алгоритм вычислений. Самостоятельно можно воспользоваться следующей формулой:

ДП = СК / ПП + СП, где ДП – это размер очередного взноса, СК – кредитное тело, ПП – количество платежей, которое нужно внести до полного закрытия договора, СП – проценты по договору. Алгоритм начисления ставки по процентам предполагает идентичный порядок, что и при аннуитете.

Так, например, заемщик оформляет кредит на 150 000 рублей со ставкой в 24% на 1 год (12 месяцев).

Размер основного платежа: 150 000/12=12 500 рублей;

Это означает, что 12 5000 идет в счет погашения основного долга. Теперь нужно рассчитать, какая часть уйдет на погашение процентов в 2020 году, например, на февраль месяц: (150 000*24%*29)/366= 2852,46. В результат, размер платежа за февраль месяц составит: 15 352,46 рублей (путем сложения сумма основного платежа и по процентам).

Какой вид платежей выгодней

Не существует единственного ответа, какая система погашения лучшей. В данном случае при выборе стоит опираться на несколько факторов: цель кредита, финансовая ситуация.

Когда планируется оформить большую сумму наличными, а размер переплаты не влияет большой роли при выплате, то оптимальным решением станет аннуитетная система, позволяющая равномерно распределить финансовую нагрузку для заемщика, у которого есть постоянный фиксированный доход.

Если у клиента банка отсутствует стабильный заработок, то дифференцированная система станет лучшим решением. Конечный размер переплаты будет меньше, но зачастую банки дают согласие на предоставление меньшей суммы кредита. Поэтому заемщик должен учитывать цели оформления займа и других факторов.

Какой вид платежа выбрать для Ипотеки

Отличительной особенностью ипотечного займа является длительный срок выплат. Поэтому важно взвесить все «за» и «против» перед тем, как выбирать систему погашения. В ситуации с ипотечным кредитом при выборе аннуитетной или дифференцированной системы не возникает большой разницы. Так, например, при выборе первого варианта сначала осуществляется погашение процентов в большей части, а затем кредитного тела.

Выбирая второй вариант, придется отдавать банку большие суммы, а во второй половине срока выплат постепенно размер взносов уменьшается. Соответственно, аннуитет предполагает задержку в выплате основного долга, а размер выплат по процентам увеличивается.

Поскольку при дифференцированной системе ставка по процентам начисляется на остаток текущего долга, размер переплаты окажется меньше. Поэтому, как и в случае с потребительским займом, важно анализировать предложение в индивидуальном порядке.

Однако выбор дифференцированной системы также предполагает большие платежи в первой половине срока. Подобный вариант оказывается не под силу многим заемщикам. Согласно мнению экспертов, чтобы выбирать данную систему, минимум понадобится поддержание постоянной платежеспособности.

Если планируется погашать ипотеку в досрочном порядке, то разницы при выборе платежного графика нет. Также стоит обратить внимание, что при выборе дифференцированного графика, зачастую ужесточаются требованием к заемщикам. Но главным преимуществом является экономия на выплате процентом. Есть возможность сэкономить до 1 млн рублей при ипотечном кредите на протяжении всего срока.

Какой вид платежа выбрать для Потребительского кредита

Большинство банковских учреждений не оставляют выбора заемщика и в качестве обязательного требования внедряют аннуитетный график. Только небольшая часть кредиторов дает право клиентам выбирать удобную систему погашения:

- Россельхозбанк; ;

- Нордеа;

- Петрокоммерц.

Большинство популярных кредиторов (ОТП, Тинькофф, Райффайзен, Сбербанк) не оставляют выбора клиентам, поскольку не желают терять дополнительные преимущества и выгоду. Однако для заемщиков она не несет практически никакой выгоды, кроме возможности рассчитать материальные затраты. Однако, какой график лучше, зависит от кредитного предложения и его особенностей.

Чтобы принять решение, каждый заемщик должен ответить для себя на следующие вопросы:

- на какие цели планируется оформить потребительский кредит;

- размер займа и срок кредитования;

- какая сумма есть у заемщика на текущий момент;

- каким образом удобнее погашать заем: вносить большие платежи в первой половине выплат или меньше, но при этом продлевая для себя срок кредитования.

Соответственно можно сказать, что не существует определенного ответа на данный вопрос и каждый заемщик должен ориентироваться в зависимости от ситуации.

Вывод

Для удобства погашения оптимальным выбором станет аннуитет, поскольку не придется сверяться с графиком каждый месяц или переживать, что на следующий месяц для погашения может не хватить денег. Кроме того, данный метод дает возможность получить больший размер займа, чем при дифференцированном графике (если планируется оформить ипотечный заем).

При второй системе, кредитор выдает займы на меньшую сумму. Однако, если первым вопросом является размер переплаты, то данный метод станет наилучшим решением для заемщика.

Каждый заемщик должен отдавать предпочтение определенной системе погашения в зависимости от собственных финансовых возможностей. Чтобы не ошибиться в выборе, рекомендуется запросить у специалиста распечатать графики погашения двух систем, сравнить и затем принимать решение, если выбор предусмотрен банком.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях — ПРАЙМ, ТАСС и других известных в РФ компаниях.

Кредитный калькулятор

Вы можете сохранять ваши расчеты и они будут отображаться здесь.

Для сохранения расчета воспользуйтесь кнопкой под формой калькулятора.

Кредитный калькулятор осуществляет 3 типа расчетов:

- Классический – нахождение ежемесячного платежа по заданной сумме и сроку кредита. Такой расчет производят банки при выдаче кредитов.

- Вычисление срока кредита на основе заданной суммы и ежемесячного платежа. Этот вариант интересен тем, что поможет спрогнозировать точный срок возврата кредита при наличии у заемщика конкретных пожеланий к ежемесячному платежу.

- Расчет максимальной суммы кредита по заданному сроку и ежемесячному платежу. Если вы точно знаете, какую сумму и в течение какого времени вы готовы отдавать каждый месяц на погашение кредита, калькулятор сообщит вам, сколько денег вы сможете занять на таких условиях.

Кредитование населения является неотъемлимой частью экономики любой страны. Возможность кредитования повышает спрос на товары и услуги, что является стимулом развития экономики.

Раз вы находитесь на этой странице, значит вы как минимум задумываетесь о получения кредита. Наш калькулятор послужит вам помощником в предварительном расчете.

Кредитный калькулятор — это удобный инструмент для быстрого самостоятельного расчета кредита онлайн.

Калькулятор универсален. Не имеет значения, в каком банке вы будете брать кредит. Не имеет значение и тип займа: потребительский кредит, ипотека, кредит наличными. Результат всегда будет достаточно точным.

На выходе вы получите:

- Размер ежемесячного платежа

- Сумму процентов (переплаты) за весь срок

- Детализированный график погашения по месяцам

- Наглядную диаграмму

- Список подходящих предложений от банков с возможностью оставить заявку онлайн

Что такое процентная ставка и от чего она зависит?

Процентая ставка — самый важный параметр при расчете кредита. Измеряется в процентах годовых. Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

У каждого банка есть свои программы кредитования и свои процентные ставки.

Основные факторы, влияющие на процентную ставку:

Ключевая ставка Центробанка. Чтобы дать вам кредит, банк занимает у ЦБ по ставке, равной ключевой, накидывает еще несколько процентов сверху и дает вам в долг под более высокий процент, зарабатывая на разнице. Выгоднее брать кредит, когда ключевая ставка ниже: вы заплатите меньше процентов. На очередном заседании ЦБ может как повысить, так и понизить ставку или оставить без изменений. Это решение принимается в зависимости от экономической ситуации.

Сейчас ключевая ставка равна 8.00%. А вот так она менялась за последние годы:

Аннуитетный и дифференцированный платеж

Что такое аннуитетный и дифференцированный платеж? В чем разница между ними? Какой из них выгоднее для заемщика?

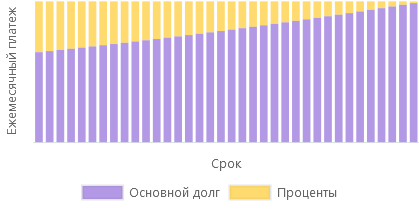

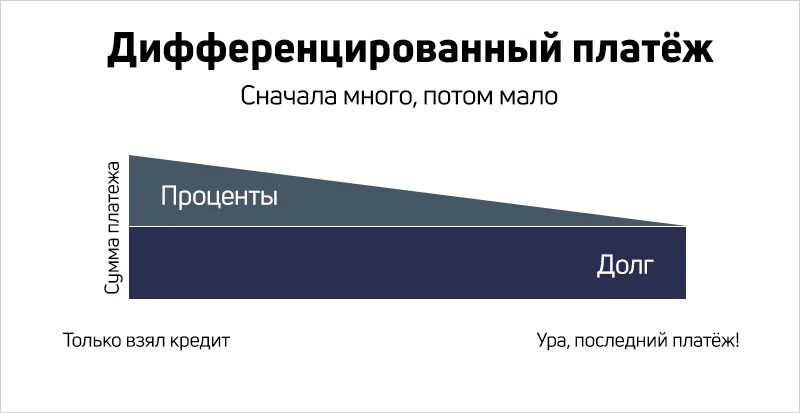

Представляет собой равные ежемесячные суммы на протяжении всего срока кредитования.

Доля процентов и доля основного долга в каждом месяце рассчитываются таким образом, чтобы общая сумма была неизменной.

Аннуитетный платеж более распространен за счет удобства выплаты. Платить каждый месяц одну и ту же сумму логичнее и проще для учета финансов.

Переплата по кредиту выше, чем при дифференцированном платеже.

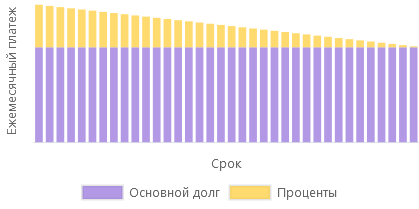

Сумма ежемесячного платежа уменьшается к концу срока кредитования.

Доля основного долга остается неизменной, а доля процентов с каждым месяцем уменьшается, так как уменьшается общая сумма долга.

Ежемесячные платежи вначале срока выше по сравнению с аннуитетом, поэтому выше требования к платежеспоособности клиента.

При прочих равных дифференцированный платеж выгоднее, сумма переплаты ниже.

Что такое сумма платежа

Беря кредит, важно учитывать не только базовую процентную ставку, но и сумму регулярных взносов, и его полную стоимость. Как самостоятельно рассчитать. РИА Новости, 10.12.2021

МОСКВА, 10 дек — РИА Новости. Беря кредит, важно учитывать не только базовую процентную ставку, но и сумму регулярных взносов, и его полную стоимость. Как самостоятельно рассчитать ежемесячный платеж с помощью таблиц, онлайн-калькулятора и формул, чтобы выбрать наиболее выгодные условия займа — в материале РИА Новости.Из чего состоит полная сумма кредитаПолная сумма кредита (ПСК) — это реальная цена займа. Она отражает все затраты, которые клиент обязан возместить банку.Кредит состоит из:Полную стоимость рассчитывают еще до оформления займа согласно так называемым «прозрачным условиям кредитования». Указывают сумму на главной странице договора в отдельной рамке, а также на странице графика выплат. Делать это все без исключения финансовые организации в рамках закона «О потребительском кредите (займе)» обязал Центральный банк (ЦБ) РФ.Расчет ПСК осуществляется по формуле: СК + % + СВК = ПСК,где СК — сумма кредита, % — проценты, СВК — сумма всех комиссий (единовременных и ежемесячных).Допустим, необходимо получить кредит на 50000 рублей.Переплата по процентам — 6000 рублей. Комиссия за рассмотрение заявки и оформление договора — 2000 рублей.50000 + 6000 + 2000 = 58000 рублей. Это и будет ПСК.Факторы, влияющие на размер ставкиГодовая ставка — сумма средств в процентах, которую кредитор взимает с заемщика.Клиент выплачивает процент банковской организации за пользование финансовым продуктом в течение определенного времени. От ставки и продолжительности выплат зависит общая сумма процентов по кредиту.На размер ставки влияют:Непосредственно перед выдачей кредита финансовые организации собирают информацию и изучают все эти параметры — автоматически и при участии экспертов.Эксперт подчеркивает, что стоит обращать внимание и на факторы, которые могут выступать «обеспечением» по кредиту: например, если у человека есть автомобиль, в случае необходимости его можно продать и погасить долг.Ежемесячный платеж по кредитуОбязательный ежемесячный платеж — это сумма, которую заемщик по договору вносит на счет для погашения долга в установленный срок. Чтобы избежать просрочки по займу, нужно делать это по условиям договора — в определенный день месяца или раз в 30 дней.Из чего состоит платежОбязательный платеж включает в себя сумму по основному долгу и начисленные проценты. Соотношение основного долга и доли процентов в разные месяцы может отличаться. Если заемщик пропустил срок обязательного платежа, банк начисляет штрафы и пени.Виды расчетовДля расчета ежемесячной платы по кредиту используют два способа.Какой способ расчета выбратьАннуитетный способ расчета может стать более приемлемым вариантом для клиента и гарантией полного погашения долга для банка. При выборе аннуитетного платежа с фиксированной платой основной долг уменьшается медленнее, так как большая часть платежа идет на погашение процентов. Чем больше срок кредитования, тем меньше сумма ежемесячного платежа. Но вот переплата будет больше.Эксперт отмечает, что дифференцированный способ больше подойдет людям с высоким достатком, так как первые платежи будут максимальными. Банки в этом случае оценивают платежеспособность заемщика более тщательно. В целом уровень дохода должен быть на 20-25 % выше, чем при аннуитете. При этом нет гарантии, что необходимая сумма будет одобрена.Финансовое учреждение решает, какой вид расчета по кредиту предложить заемщику, объясняя это правом клиента досрочно погашать долг. К примеру, если банк выбирает аннуитетную схему, а потребитель хочет дифференцированную, то он вправе каждый месяц платить больше установленной суммы. Но тогда нужно в предписанном договором порядке заранее уведомить кредитную организацию о досрочном погашении.Как рассчитать платеж по кредитуВычислить платеж по кредиту под силу рядовому потребителю. Перед тем как оформить займ, можно самостоятельно определить размер суммы в счет погашение долга перед финансовым учреждением или воспользоваться онлайн-калькулятором, который легко найти в интернете.Необходимые данныеДля вычисления размера платежа нужны следующие данные:Важно учитывать, что кредит может включать и другие платежи, например за информирование об операциях или страховку. Эти условия будут прописаны в договоре.КалькуляторОперативный расчет ежемесячного кредитного платежа можно сделать с помощью любого онлайн-калькулятора. Они есть на сайтах большинства финансовых учреждений. Можно воспользоваться удобными специальными сетевыми сервисами, сравнить данные с учетом переплат и графика погашения долга, подобрать наиболее выгодный вариант займа. Правда, реальный размер платежа при оформлении кредита может отличаться от суммы в онлайн-калькуляторе. Итоговая цифра зависит от количества дней в году и в каждом отдельном периоде.Например, при оформлении кредита в 50000 рублей на 12 месяцев по ставке 22 % с аннуитетным платежом сумма ежемесячного взноса по калькулятору расчета составит 4680 рублей.СамостоятельноОпределить размер платежа для погашения долга по кредиту можно и самостоятельно, используя программу для работы с таблицами Microsoft Excel или специальные формулы расчета.ExcelЧтобы рассчитать взнос по займу в Microsoft Excel, необходимо воспользоваться категорией «Финансы». Там есть функция ПЛТ (или PMT). Для расчета аннуитетного платежа можно взять данные из описанного выше примера:=ПЛТ(22%/12;12;−50000), где:22%/12 — ежемесячная процентная ставка; 12 — срок кредита и количество платежей; −50000 — основной долг.В результате получается та же сумма ежемесячного взноса — 4680 рублей.Формулы и примеры расчета платежаРассчитать сумму аннуитетного и дифференцированного платежа по кредиту также можно, используя следующие формулы расчета.АннуитетныйФормула аннуитентного платежа:В ней:P — обязательный платеж по аннуитетному способу погашения;S — основная сумма кредита;i — ежемесячная процентная ставка (годовая процентная ставка/100/12);n — срок кредитования (количество месяцев).Пример расчета аннуитетного кредитного платежа.Сумма займа: 50000 рублейПроцентная ставка: 22 %Период кредитования: 12 месяцевДля начала нужно рассчитать ежемесячную процентную ставку (в формуле обозначена символом i: годовая процентная ставка/100/12):i = 22 / 100 /12 = 0,018333Расчет размера аннуитетного платежа:Сумма ежемесячных отчислений по кредиту составит 4680 рублей.ДифференцированныйДифференциальная схема расчета отличается уменьшением задолженности в период погашения долга. Узнать дифференцированный платеж можно по формуле:P = St + InP — размер дифференцированного платежа;St — часть суммы погашения тела кредита;In — уплачиваемые проценты.Пример расчета дифференцированного платежа.Сумма займа: 50000 рублейПроцентная ставка: 22 %Период кредитования: 12 месяцевВычисляем данные St — часть суммы, которая идет на погашение основного кредита по формуле:St = S / N(St — сумма кредита, N — срок кредитования).50000/12=4167Теперь необходимо узнать долю процентов по кредиту. Используем следующую формулу:In = Sn *p / 12(In — сумма процентов на данный расчетный период, Sn — остаток кредита, p — годовая процентная ставка).Чтобы узнать, сколько средств пойдет на погашение процентов по займу во втором платеже, из основного тела кредита вычитают сумму, которая идет на выплату основного долга:50000 – 4176 = 45833.Расчет процентов: 45833*22%/12=840. Это доля процентов по кредиту при дифференцированного системе расчетов во втором месяце. Зная, какая сумма идет на выплату основного кредита, а сколько составляет доля процентов во втором платеже, можно подсчитать всю его сумму, просто сложив два полученных числа по формуле:P = St + In (4167+ 840 = 5007).Отделение банкаЧтобы узнать точные условия предоставления кредита, можно обратиться по телефону горячей линии банка или в его отделение. Специалисты дадут всю интересующую информацию, рассчитают сумму ежемесячного платежа и переплат. Но в официальном договоре при оформлении кредита цифры все равно могут отличаться от этой справки. Все зависит от суммы, срока кредита и процентной ставки.Составление графика платежейСамый быстрый и доступный способ самостоятельно составить график платежей — воспользоваться кредитным онлайн-калькулятором, например на сайте банка. Расписание составляется автоматически, что позволит наглядно оценить, какую сумму нужно вносить каждый месяц, сколько идет на списание по основному долгу, а сколько вычитают на проценты. Там же можно сразу увидеть итоговую переплату за весь срок кредита.

Как узнать реальный ежемесячный платёж по кредиту

Когда клиенты видят предложения банков, их заманивают низкими процентами. Но почти всегда перед сделкой они увеличиваются. О том, как можно самостоятельно рассчитать и проверить фактическую процентную ставку и размер ежемесячных платежей, рассказываем в статье.

Эксперт — Михаил Садовой, юрисконсульт юридического отдела Credit.Club. Поговорила и записала — Татьяна Кополина, отредактировал — Сергей Чекулаев.

Из чего складывается ежемесячный платёж

Платежи по кредиту складываются из основной части долга и процентов. Их соотношение зависит от способа погашения кредита. Чаще всего кредиторы предлагают аннуитетные и дифференцированные схемы внесения платежей.

Основная часть долга — это сумма кредита без начисления процентов и дополнительных платежей → то, что человек получает в руки

Какими бывают виды ежемесячных платежей

Аннуитетный платёж. Каждый месяц заёмщик платит фиксированную сумму взносов. При этом сначала платежи будут в большей степени идти на погашение процентов.

Дифференцированный платёж. При такой схеме размеры ежемесячных платежей будут разными: первый — самый большой, а последний — самый маленький.

Какие есть способы расчёта ежемесячных платежей и переплаты по кредитам

Когда человек обращается в банк, ему называют рекламную процентную ставку и общую переплату, которые редко имеют отношение к реальности. На деле для обслуживания кредита ему могут добавить комиссию за открытие счёта, за перевод денег, страховки и другие дополнительные платежи.

Чтобы реально оценить финансовые возможности и искать наиболее подходящие предложения банков, можно рассчитать для себя эталонные показатели кредитования:

- ежемесячные платежи;

- общую стоимость переплат;

- график внесения ежемесячных платежей.

Как узнать и проверить реальные условия кредитования

Узнать размер ежемесячных взносов и переплату по кредиту можно в отделении банка. Для этого следует прийти лично в офис или позвонить на горячую линию компании. Важно уточнить как можно больше деталей:

- какие есть требования к заёмщикам;

- предусмотрены ли дополнительные платежи;

- какие документы нужны для подачи заявки;

- от чего зависит увеличение переплат по кредиту;

- насколько может измениться процентная ставка, если отказаться от страховки;

- какие есть условия для досрочного погашения кредита.

Скорее всего, менеджер будет отвечать заученными фразами и умалчивать о тонкостях, подводных камнях сделки. Но иногда всё же удаётся получить полезную информацию, которая помогает принять взвешенное решение. Не стесняйтесь задавать вопросы — от этого зависит ваша жизнь на ближайшие несколько лет.

Перепроверить расчёты сотрудников банка можно самостоятельно через кредитные калькуляторы, таблицы и формулы.

- сумму кредита;

- процентную ставку;

- срок кредитования;

- порядок погашения задолженности.

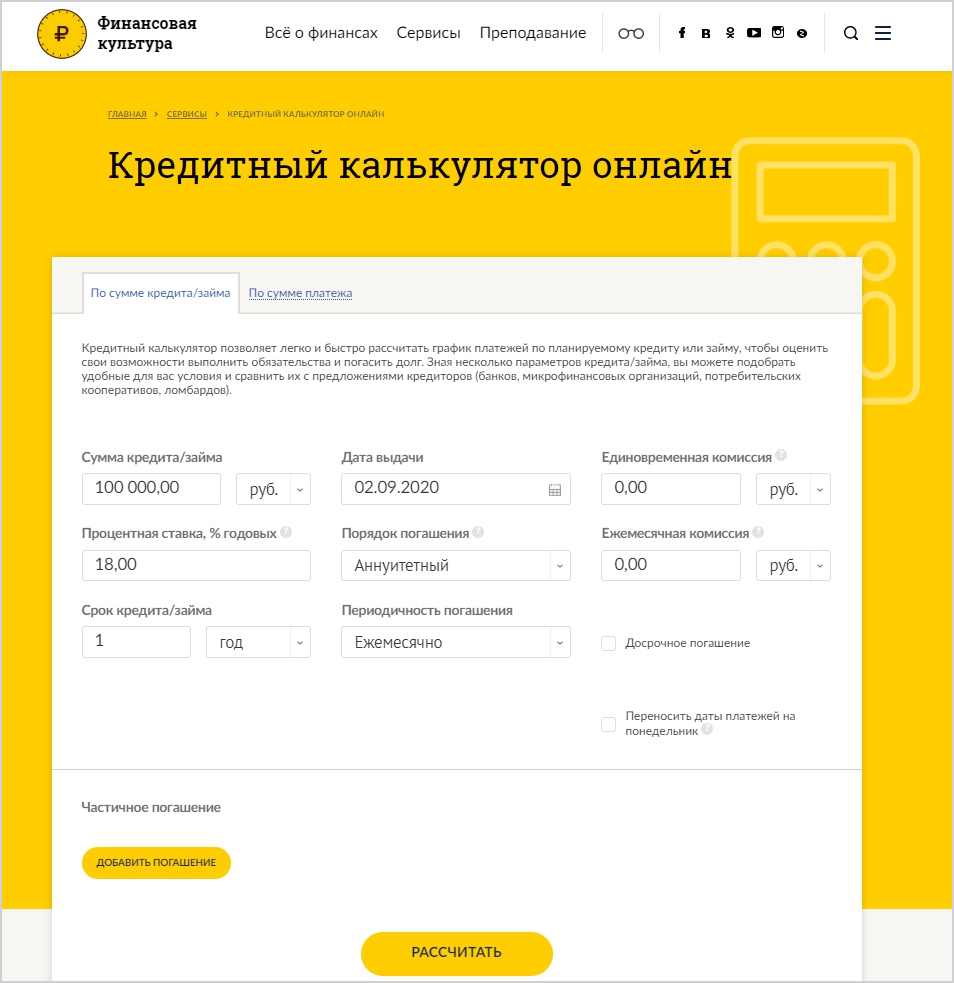

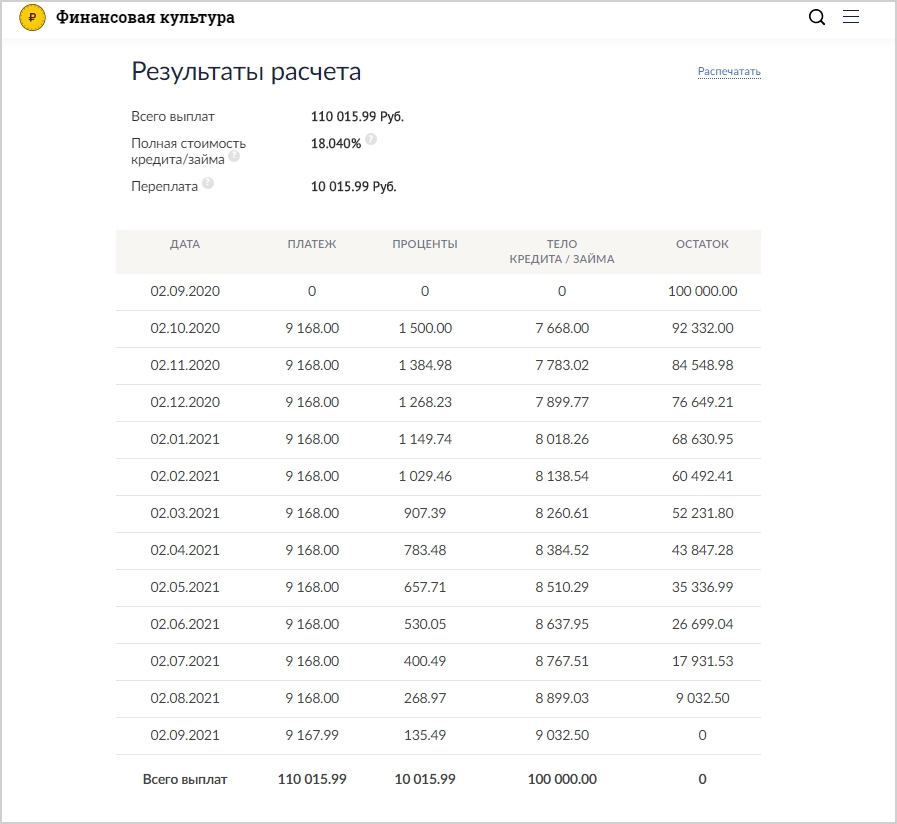

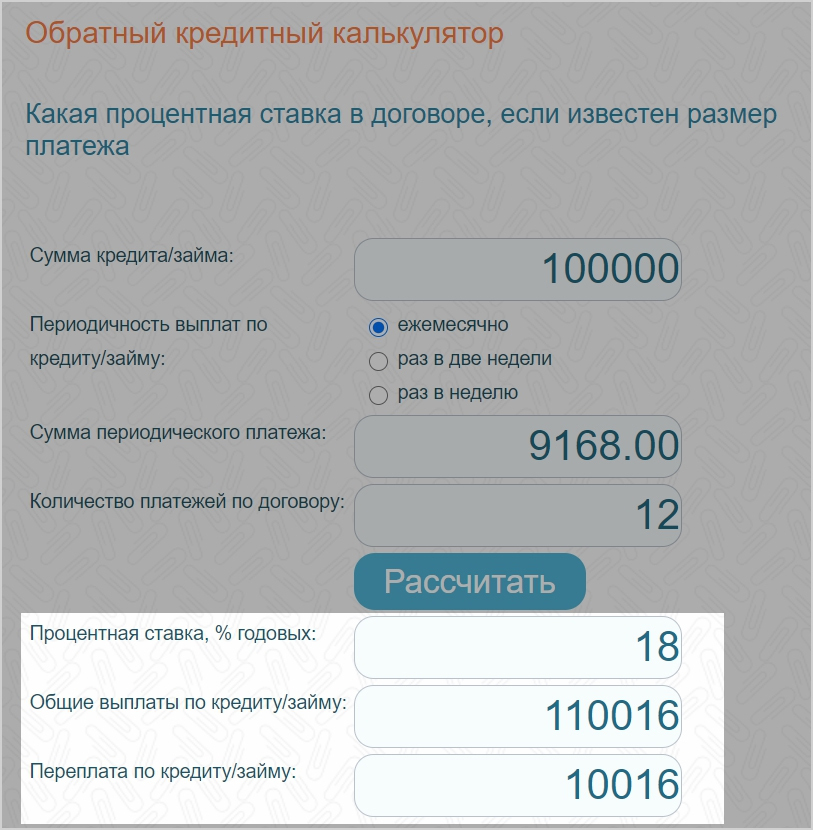

Расчёт показателей для кредита размером в 100 тысяч на год под 18% годовых

Кредитные калькуляторы показывают только предварительные расчёты. Получившийся размер выплат, полная стоимость кредита и переплата могут измениться в зависимости от условий кредитного договора.

Настроив один раз все формулы для определения параметров кредита, можно будет подставлять значения. Итоговые результаты будут выводиться автоматически.

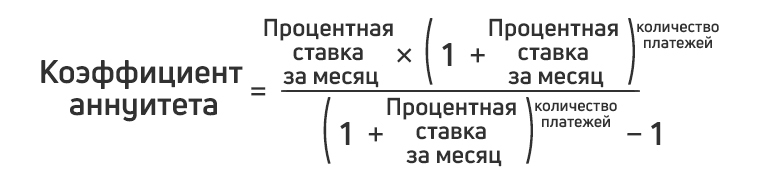

Для начала в документе определяется формула расчёта размера ежемесячного платежа для каждого способа погашения:

Ежемесячный аннуитетный платёж;Функция ПЛТ или PMT; ежемесячная процентная ставка (% / 12 месяцев), количество платежей, сумма кредита. Дифференцированный платёж за один месяц;Основная часть кредита + проценты за первый месяц;- основная часть кредита = размер кредита / срок кредитования в месяцах, ;;- проценты за первый месяц = размер кредита х дневная процентная ставка х (дата платежа – дата оформления кредита) ;;- дневная процентная ставка = процентная ставка / 365 дней

В выделенных ячейках таблицы можно посмотреть примеры расчёта показателей для вычисления ежемесячных платежей. Посмотреть таблицу расчёта платежей

Далее рассчитываются общая сумма кредита и переплаты для кредитов с аннуитетными и дифференцированными платежами:

Сумма кредита с процентами;ежемесячный платёж х срок кредита в месяцах Переплата;сумма кредита с процентами – одобренный размер кредита

Для составления графика платежей необходимо отдельно рассчитать ежемесячный размер общего долга и процентов. Мы подготовили таблицу, которая поможет построить график платежей и определить переплаты.

Это самый долгий и сложный способ. Но он объясняет принципы работы кредитных калькуляторов. Если вам не очень интересно решать финансовые задачи, можете сразу перейти к следующему разделу.

Если вы решили остаться, то приготовьтесь рассчитать показатели для аннуитетного и дифференцированного способов погашения.

Для примера возьмём условия:

- размер кредита — 100 тысяч;

- срок кредита — 12 месяцев;

- количество платежей — 12;

- процентная ставка — 18%.

Для расчёта размера взноса за первый месяц возьмём условия из примера с аннуитетными платежами. Порядок расчёта:

Как можно проверить фактическую процентную ставку по кредиту

Воспользуйтесь обратным калькулятором. Бывает, что при первом обращении кредиторы озвучивают только размер ежемесячных платежей без возможных дополнительных издержек по кредиту. Поэтому клиентам бывает сложно определить, соответствует ли предложение ожидаемым расходам.

Обратный кредитный калькулятор позволяет вычислить недостающие значения: полную стоимость кредита и величину процентной ставки. Чтобы их рассчитать, следует знать исходные характеристики предложения:

- сумма кредита;

- срок кредитования;

- размер ежемесячных платежей.

Иногда у человека могут возникнуть вопросы: банки рассчитывают и говорят одно, а на деле кредит выходит в два раза дороже обещанного. Обратный кредитный калькулятор позволит клиенту проверить полученную информацию и принять взвешенное решение по поводу возможной сделки.

Что в итоге

- Нередко банки привлекают клиентов низкими процентами, которые при учёте всех условий сделки увеличиваются.

- Ежемесячный платёж складывается из основной части долга и начисленных процентов.

- Платежи бывают аннуитетными и дифференцированными.

- При аннуитетных платежах ежемесячно начисляется фиксированная сумма. Сначала большая часть взносов идёт на погашение процентов, а потом на основной долг.

- При дифференцированных взносах каждый месяц пересчитываются проценты и устанавливаются платежи в сторону уменьшения.

- Рассчитать размер ежемесячного платежа можно с помощью сотрудников банка, а также через таблицу Excel и формулы для ручного вычисления.

- Перепроверить фактическую процентную ставку по кредиту можно через обратный калькулятор.

Оставьте заявку — наши менеджеры помогут подобрать подходящие условия кредитования и оформить заём, чтобы вы могли решить свои финансовые вопросы как можно быстрее.

— Кредитная история вторична

— Не обязательно подтверждать доход

— Быстрая выдача денег

Как рассчитать кредит?

Самостоятельно рассчитать проценты по кредиту, сроки и суммы его выплаты необходимо, чтобы условия по кредиту были выгодны не только банку, но и потребителю.

Есть два основных способа рассчитать кредит:

У каждого из этих способов есть плюсы и минусы. Чтобы пользоваться кредитным калькулятором, не нужно обладать специальными знаниями. Но расчетные формулы при этом будут не очевидны, поскольку выдают только конечный результат. Вы не сможете объективно оценить процентные ставки.

Можно рассчитать кредит «вручную» — по формулам. Для этого необходимо знать сумму, предоставляемую банком, срок погашения кредита, ставку в процентах и тип платежа. Применяют два способа совершения оплаты — дифференцированную и аннуитетную.

Рассмотрим, что это такое.

Как рассчитать кредит с дифференцированными платежами?

При этом способе погашения долг делят на срок кредита, а проценты начисляют каждый месяц из расчета, сколько вы еще должны организации-кредитору. В первое время вы платите больше, но с каждым разом выплаты уменьшаются.

Сумму платежа делят надвое. Первая часть — фиксированная доля для всего срока кредита. Это погашение основного долга. Вторая — проценты, рассчитываемые ежемесячно, в зависимости от остатка.

Поскольку в процессе выплат основной долг уменьшается, сумма, начисленная по процентной ставке, тоже становится меньше.

Пример вычисления дифференцированной оплаты по формуле:

% = (Д * %ст *М / 100%*365)

- % — процент за месяц,

- Д — общий долг,

- %ст — процентная ставка,

- М — расчетный месяц, количество дней.

Пример расчёт на 3 месяца по кредиту на год в размере 60 000 рублей под 10% годовых:

Закрепленная сумма платежа 5000 =60000/12

493,15 = (60000*10*30/100*365), платеж составляет 5493,15.

Закрепленная сумма платежа 5000 =60000/12

467,12 = (55000*10*31/100*365), платеж составляет 5467,12.

Закрепленная сумма платежа 5000 =60000/12

410,95 = (50000*10*31/100*365), платеж составляет 5410,95.

Как рассчитать кредит с аннуитетными платежами?

В этом случае оплата долга по кредиту осуществляется равными, изначально установленными частями. Ежемесячно вы платите банку одну и ту же фиксированную сумму.

Аналогично предыдущему, платеж разбит на две части. Но при условии фиксированного платежа сумма процентов ежемесячно меняется в меньшую сторону, а сумма погашения кредита — в большую.

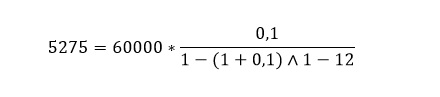

Формула расчета аннуитетной выплаты кредита:

П — ежемесячная выплата

%ст — процентная ставка в год

С — срок погашения (в месяцах)

Поясним на примере. Предположим, условия кредитования — как и в предыдущем примере: 60 000 руб. под 10% годовых на срок 12 месяцев.

Считаем:

Ежемесячная выплата — 5 275 рублей.

Какой способ выбрать?

При выборе кредита и расчете ежемесячных платежей, следует учитывать особенности первого и второго варианта.

Обратите внимание на суммы первых ежемесячных выплат при дифференцированной платежной системе — они завышенные. Это может принести определенные трудности при оплате. Поэтому при дифференцированном способе погашения кредита особое внимание уделяется платежеспособности заёмщика. Его финансовое обеспечение должно превышать на 25% доход клиента, взявшего кредит на тех же условиях, но с аннуитетными платежами. Дифференцированный способ лучше выбирать тем, для кого даже самый большой процент — не критичен.

Аннуитетный способ подойдет тем, чей доход нестабилен. Или значительная его часть уходит на выплату долга. Несмотря на то, что вы платите равномерно, это не значит, что вы так же последовательно гасите долг. При аннуитетном способе вы платите сначала проценты банку, потом возвращаете долг. То есть, если через какое-то количество лет ваше финансовые возможности станут лучше и вы захотите погасить долг досрочно, у вас не получится значительно снизить переплату — к этому моменту вы уже почти (или полностью) ее погасили.

Предоставленные расчеты не являются единственными. Некоторые банки могут использовать свои методы начисления процентов и расчета графика платежей. Для того, чтобы рассчитать кредит самостоятельно, следует уточнять в банках систему их расчетов.

Но при любом способе погашения долга следует учитывать инфляцию. Впрочем, для вас это может быть и хорошей новостью — в том случае, если ваш доход увеличивается вместе с ростом инфляции. Тогда со временем траты на погашение кредита для вас будут все менее и менее существенны.

Как рассчитать ежемесячный платеж по кредиту без кредитного калькулятора?

В любой современной стране люди берут кредиты. Учитывая некоторые проблемы россиян по финансовой части, жители нашей страны достаточно сильно нуждаются в кредитах, как итог – Россия остается весьма закредитованной страной. И учитывая бурный рост потребительского и ипотечного кредитования, перемен тут ждать не стоит. Не последнюю роль в этом сыграли и сами банки. В данной статье мы разберем, чем руководствуются коммерческие банки, начисляя проценты, какие есть способы самостоятельного расчета процентов по кредиту и как вообще начисляются проценты по потребительским кредитам.

Особенности потребительского кредитования

В наше время не обязательно быть экономистом или математиком, чтобы уметь посчитать сумму процентов по кредитам и общую переплату. Самое главное понять суть – и тогда, можно будет «просчитать» любой кредит с желаемыми параметрами.

Суть финансовой деятельности проста: банки выдают кредиты и зарабатывают на этом деньги. Потребитель же, в свою очередь, должен уметь ориентироваться в кредитных продуктах коммерческих банков и выбирать действительно самые выгодные предложения.

Чаще других в России выдают потребительские кредиты. Они отличаются своей «прозрачностью». То есть банки стараются предложить потенциальным клиентам как можно меньше условий в получении данного вида кредита, не забывая при этом, конечно, о безопасности. Несмотря на свою «простоту» (как в оформлении, так и в условиях), такие кредиты считаются самыми «дорогими» по сравнению с остальными.

Будучи нецелевым займом, потребительский кредит (или кредит на личные нужды) всегда имеет процентную ставку выше, чем по ипотеке (залоговым кредитам). И это понятно, ведь потребительские кредиты выдаются в основном, без обеспечения залогом.

Две основных стратегии начисления процентов по потребительскому кредиту

Существует 2 основных стратегии начисления процентов на сумму долга клиента – это дифференцированная схема и аннуитет. Рассмотрим эти варианты чуть более подробно.

Дифференцированная схема

Суть дифференцированной схемы в том, что каждый месяц заемщик платит банку не одну и ту же сумму – платежи постепенно уменьшаются. То есть, каждый платежный период сумма платежей клиента идет на уменьшение, вплоть до минимального платежа в последнем (заключительном) платежном периоде.

Кстати, еще около 10-15 лет назад банками использовалась исключительно такая схема начисления процентов по кредиту.

Итак, разберем, из чего же состоит ежемесячный платеж по кредиту с дифференцированными выплатами?

В этой системе есть одна статичная неизменная часть – это часть основного долга заемщика. Данная определенная часть суммы основного долга ежемесячно рассчитывается как отношение общей суммы «чистого» кредитного долга клиента к количеству платежных периодов. Проще говоря, мы делим первоначальную сумму кредита на количество месяцев, в которые будем его выплачивать. А вот выплата процентной части в ежемесячном платеже меняется от одного платежного периода к другому.

Дело в том, что эта часть считается от остатка кредитной задолженности заемщика. То есть процентная ставка за пользование кредитом начисляется на ежемесячный остаток долга по факту.

Факт: первые платежи в дифференцированной системе выплат всегда больше, чем последующие!

Для того, чтобы вычислить ежемесячный платеж по кредиту самостоятельно, нужно воспользоваться не одной, а несколькими формулами. То есть, сначала нужно определить размер ежемесячного платежа по кредиту по основному долгу. И к данному значению прибавить полученный результат части процентного платежа.

Для того чтобы понять принцип расчета дифференцированных платежей по кредиту наглядно, рассмотрим рядовой пример: потенциальный заемщик желает взять 30 000 рублей у банка под 18% годовых на срок в 36 месяцев (или 3 года).

Ежемесячный платеж по основному долгу равен сумме кредита, деленной на количество платежных периодов в течение всего срока кредита. Соответственно, ежемесячный платеж части основного долга будет равен:

30 000 рублей / 36 месяцев = 833,33 рубля

Далее вычислим процентную часть выплат по кредиту заемщика по следующей формуле:

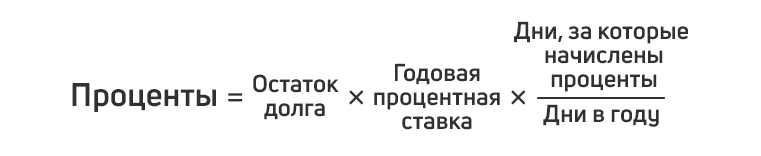

Остаток основного долга в текущем месяце × годовая ставка процента × число дней в месяце / число дней в году

Обратите внимание! Последние 2 значения зависят от календарного месяца и текущего года (в високосном году 366 дней, это своего рода исключение, а в «обычном» году 365 дней, и это считается стандартом).

Например, в первый месяц (в котором 30 дней) часть процентных выплат по кредиту заемщика будет составлять:

30 000 × 18% × 30 / 366 = 442,62 рубля

Во второй месяц (в нем будет 31 день) основной долг снижается на 833 рубля с округлением, а проценты будут такими:

(30 000 – 833) × 18% × 31 / 366 = 444,67 рублей

В третий месяц основная сумма снижается уже на 2 платежа по 833 рубля, проценты тоже снижаются:

(30 000 – 833 × 2) × 18% × 30 / 366 = 418 рублей

Итого, по месяцам заемщик заплатит банку платежи в размере:

Первый: 833,33 + 442,62 = 1275,95 рублей

Второй: 833,33 + 444,67 = 1278 рублей

Третий: 833,33 + 418 = 1251,33 рублей

Как видно, дифференцированные выплаты по факту более выгодны для клиентов. Хотя, как ни парадоксально, все чаще клиенты сами выбирают иной, второй способ выплат кредитной задолженности – аннуитет. Считая, что он более простой, понятный и прозрачный.

Аннуитентные платежи

Аннуитет (в переводе с латинского – годовой, ежегодный) – это финансовая рента, выплата вознаграждения. Аннуитет в широком смысле – это равные друг другу денежные платежи, выплачиваемые через определенные промежутки времени в счет погашения полученного кредита: основного займа и процентов за пользование услугой банка.

Простыми словами, суть аннуитетных платежей состоит в том, что клиент ежемесячно погашает задолженность по своему кредиту равными платежами.

Аннуитет нравится клиентам благодаря своей простоте в понимании отплаты и прозрачности – суммы выплаты задолженности одинаковые каждый месяц.

В первые платежные периоды заемщик выплачивает в основном проценты по кредиту. То есть в общей сумме ежемесячного платежа большую часть суммы занимают проценты, и лишь не значительную часть – основной долг заемщика. Примерно к середине срока договора данные части в платеже уравниваются, а в конце – доля основного долга в ежемесячном платеже клиента составляет львиную долю. Это очень выгодно для кредитных организаций, ведь основную прибыль при такой схеме выплат они получают в первую очередь.

Для того чтобы понимать принцип расчета аннуитетных выплат по кредиту наглядно, рассмотрим такой же пример, что был в примере вычисления дифференцированных платежей, а именно: потенциальный заемщик желает взять 30 000 рублей у банка под 18% годовых процента на срок 36 месяцев (3 года).

Для расчета аннуитета существует несколько формул, однако их расчет практически нереален не только для рядового гражданина, но и для лиц с высшим экономическим/финансовым/математическим образованием. Поэтому, тем, кто все-таки желает в «домашних условия» вычислить примерную сумму выплат аннуитетных платежей, поможет программа стандартного пакета Microsoft Office – Excel.

Для того чтобы произвести расчет аннуитетного платежа каждого будущего платежного периода пользователю необходимо будет воспользоваться следующим алгоритмом действий:

- Чтобы долго не искать Excel в огромном количестве программ, можно сразу на рабочем столе создать шаблон. Правой кнопки мыши выбрать вкладку «Создать» , затем выбрать из предложенного списка программу «Microsoft Office Excel».

- В верхнем левом углу открывшегося «листа» нажать на функцию «вставить функцию» , это выглядит как fx:

- Дальше можно ввести в поиске или найти самостоятельно функцию «ПЛТ» . На рабочем листе появится окно небольшого размера. Туда необходимо будет последовательно по смыслу ввести значения из представленного выше примера. А именно:

- В поле «ставка» – значение 18%/12/100%. В ответе программа выдаст значение 0,015.

- В поле «КПЕР» (что означает общее число периодов выплат по займу) вставить значение 36 (что отражает наш срок 3 года в месяцах).

- В поле «ПС» вставить значение желаемой суммы займа. В нашем случае 30 000 рублей (в данной программе значение необходимо вставлять с отрицательным значением – со знаком «минус»).

- Итого, программа сразу выдаст итоговый ответ. В нашем случае, он равен 1084,57 рублей. Именно такой будет сумма ежемесячных аннуитетных выплат при заданных условиях:

Досрочное погашение

Практически каждого клиента интересует вопрос досрочного погашения кредита. Раньше банки составляли кредитные договора так, что при досрочном погашении взималась какая-либо комиссия или штраф за неустойку и прочее. Однако же теперь, в соответствии с законодательством все крупнейшие российские банки «разрешают» клиенту закрывать долг досрочно полностью или частично.

Итак, что же меняется при досрочном погашении кредита? Будет ли при этом меняться процент по кредиту и изменяться график ежемесячных платежей?

Как правило, при досрочном частичном погашении кредита процентная ставка, изначально прописанная в договоре, не меняется. После списания средств, возможно только изменение графика платежей (на сокращение срока или уменьшение ежемесячного платежа).

Если сравнить аннуитетную систему выплат и дифференцированную, то, однозначно, по последней – при частично досрочном погашении задолженности, клиент «выиграет» куда больше, нежели с аннуитетом. Так как досрочно спишется большая часть его основного долга, нежели проценты за пользование кредитными средствами.

К слову! Хочется заметить, что после частично досрочного погашения любого кредита, банковская программа автоматически меняет график платежей (причем ставка остается та же).

Многим кажется, что после данной операции наперед сумму ежемесячных платежей самостоятельно просчитать будет сложнее, чем при получении кредита изначально. Однако, это миф. Считается все ровно по тем же схемам. Только за вычетом уже погашенной задолженности. Напоминаем, что при дифференцированной системе клиент всегда экономит больше, чем при аннуитете, несмотря на его «удобность».

Две системы погашения кредита – аннуитетная и дифференцированная. Что выгоднее заемщику

При оформлении кредита любому заемщику важна прозрачность выплат. От того, насколько удобной и выгодной будет система погашения платежей, зависит погашение кредита в минимальный срок и возможные переплаты.

Есть два варианта погашения кредита – с помощью аннуитетных или дифференцированных платежей. Рассмотрим, что собой представляет каждый из способов и в каких случаях их выгодно использовать.

Что такое аннуитетный и дифференцированный платежи

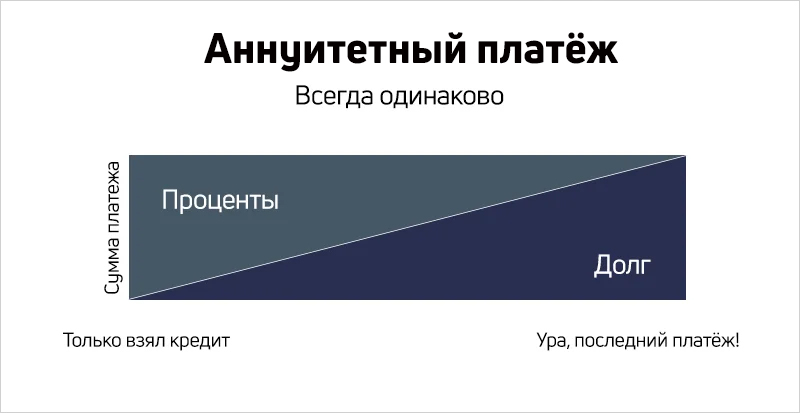

Аннуитетный платеж – это метод погашения кредита, когда размер займа делится на равные части, которые в дальнейшем выплачивает заемщик.

С одной стороны, кажется, что все удобно и подводных камней нет – просто ежемесячно нужно будет выплачивать одну и ту же сумму до конца срока. Но главная особенность здесь кроется в структуре платежей. При аннуитетном способе в первую половину кредита большая часть выплачиваемой суммы будет погашать банковские проценты, а на основной долг пойдет минимум средств.

Ближе к концу выплаты баланс изменится – сумма на погашение непосредственно тела кредита увеличится, а на проценты будет уходить лишь незначительная часть.

Подобный вариант платежей крайне выгоден банку, но для заемщика при всей кажущейся простоте означает весомые переплаты по кредиту.

Дифференцированный платеж – более популярный у населения способ погашения займа. Представляет собой схему, при которой долг погашается суммами, планомерно уменьшающимися из месяца в месяц. Это обусловлено уменьшением тела кредита и процентной части.

Проще говоря, сумма в погашение тела кредита всегда постоянна. При этом процентная составляющая сначала большая, но затем понижается, поскольку прямо зависит от суммы кредитного тела, а оно уменьшается с каждым платежом.

Главной особенностью дифференцированного способа является серьезная финансовая нагрузка в первое время после оформления займа.

Калькулятор и методика расчета

Формулы аннуитетного и дифференцированного платежей довольно сложные, поэтому мало кто прибегает к самостоятельным расчетам. Гораздо проще и быстрее воспользоваться готовым калькулятором.

Пример расчета аннуитетного платежа

Чтобы было более понятно, рассмотрим оба варианта платежей на примере.

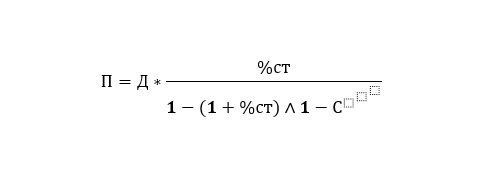

Формула расчета аннуитетного платежа:

- сумма кредита х коэффициент аннуитета

Это стандартная формула, которая используется в большинстве случаев, но изредка банк может вносить какие-то изменения.

Чтобы вычислить коэффициент аннуитета, нужно воспользоваться формулой:

- месячная процентная ставка х (1 + месячная процентная ставка)ª / (1 + месячная процентная ставка)ª – 1

где ª – это количество платежей.

Для примера рассмотрим кредит в 500 000 рублей на срок 18 месяцев под годовую ставку 15%.

Сначала нам нужно вычислить месячную процентную ставку: 15% / 12 = 1,25% = 0,0125.

Количество платежей – это количество месяцев, то есть 18 платежей.

По вышеуказанной формуле расчет будет таким:

- 0,0125 х (1 + 0,0125) 18 / ((1 + 0,0125) 18 – 1) = 0,062385

Далее нужно получившийся коэффициент аннуитета подставить в расчет нашего платежа:

- 500 000 рублей х 0,062385 = 31 192,5 рубля.

Пример расчета дифференцированного платежа

Дифференцированный платеж рассчитать сложнее из-за того, что в силу специфики, о которой написано выше, его сумма ежемесячно меняется.

Для примера рассмотрим тот же кредит – 500 000 рублей на срок 18 месяцев под годовую ставку 15%.

Формула расчета дифференцированного платежа:

- часть основного кредита х сумма процентов

При дифференцированном способе погашения задолженности часть основного кредита не меняется (конечно, если не допускать просрочек и иных нарушений). Процентная составляющая уменьшается каждый месяц. А поскольку сумма долга становится ниже, то, соответственно, становятся ниже и начисляемые проценты.

Сначала посчитаем часть основного кредита:

- 500 000 рублей / 18 месяцев = 27 777,78 рубля часть основного кредита

Именно эту сумму заемщик должен будет платить ежемесячно. Теперь посчитаем вторую часть формулы дифференцированного платежа – сумму процентов.

Существует несколько вариантов расчета, но наиболее популярен с ежедневным начислением процентов:

- остаток долга х годовая ставка х дни, за которые начислены проценты / количество дней в году

Для удобства сделаем расчет исходя из 365 дней в году и 30 дней в месяце. Например, мы оформляем кредит 1 июня, значит, следующий наш платеж будет 1 июля. Считаем сумму за первый месяц:

- 500 000 рублей х 15% х 30 дней / 365 дней = 6 164,38 рубля суммы процентов

Теперь считаем общий дифференцированный платеж за первый месяц кредита:

- 27 777,78 рубля часть основного кредита + 6 164,38 рубля суммы процентов = 33 942,16 рубля размер дифференцированного платежа в первый месяц.

Уже со второго месяца дифференцированный платеж уменьшится на 27 777,78 рубля, то есть проценты будут начисляться не на первоначальные 500 000 рублей, а на 472 222,22 рубля. Поскольку следующий платеж должен быть 1 августа, то произведем расчет процентов, взяв 31 день (считаем платеж за второй месяц, июль, в котором 31 день):

- 472 222,22 рубля х 15% х 31 день / 365 дней = 6 015,9 рубля

Теперь считаем общий дифференцированный платеж за второй месяц кредита:

- 27 777,78 рубля часть основного кредита + 6 015,9 рубля суммы процентов = 33 793,6 рубля размер дифференцированного платежа во второй месяц.

Как видно, уже с самого начала гасится значительная часть основного долга, и сумма процентов так же уменьшается.

Воспользуйтесь готовым калькулятором, если нет желания сидеть над формулами самому.

⚡ Плюсы и минусы аннуитетного погашения

К плюсам аннуитетных платежей можно отнести:

- понятный график погашения – одинаковая сумма выплат на весь срок кредитования;

- ежемесячный платеж ниже, чем при дифференцированном погашении.

Не всегда, но часто встречается, что банки охотнее одобряют кредиты с аннуитетным погашением. Это может являться дополнительным плюсом для заемщика.

В остальном же аннуитетные платежи имеют весомые минусы:

- сначала погашаются только проценты, а тело долга гасится гораздо позже;

- гарантированные переплаты, особенно при ипотеке и другом длительном кредитовании.

💫 Плюсы и минусы дифференцированного погашения

К плюсам дифференцированных платежей можно отнести:

- более быстрое уменьшение основного долга и снижение процентной составляющей;

- сумма при полном досрочном погашении (при одинаковых сроках) с дифференцированными платежами будет меньше;

- уменьшение размера обязательных страховых выплат при ипотеке, поскольку они привязаны к остатку по займу.

Минусы здесь не такие серьезные:

- поскольку размер платежа ежемесячно изменяется, заемщику придется каждый раз его считать;

- первоначальный платеж по займу больше, чем при аннуитетной системе погашения, поэтому к доходу заемщика предъявляются более высокие требования, и в предоставлении такого кредита отказывают чаще.

💰 Нюансы при досрочном погашении

Сначала разберемся, как быть с досрочным погашением при аннуитетной системе. Рассмотрим вариант с частичным досрочным погашением. Здесь есть два варианта: уменьшить ежемесячный платеж, оставив срок кредита без изменения, или же уменьшить срок кредита. При уменьшении ежемесячного платежа заемщику придется внести дополнительную сумму в счет основной задолженности, после чего банк сделает пересчет суммы ежемесячного аннуитетного платежа. Например, заемщик берет кредит с платежом 10 000 рублей в месяц. Затем вносит дополнительные средства, срок выплат остается неизменным, но вместо 10 000 рублей заемщик должен платить 8 000 рублей.

При уменьшении срока кредита ежемесячный аннуитетный платеж не пересчитывается. Заемщик продолжает оплачивать свои 10 000 рублей ежемесячно, но при этом вносит в банк дополнительные деньги, которыми располагает. Эти средства отправляются банком на закрытие нескольких ежемесячных платежей. Например, если заемщик изначально брал кредит на 48 месяцев, то теперь срок уменьшается до 42 месяцев.

Уменьшение срока кажется более правильным решением, поскольку чем меньше заемщик пользуется кредитными средствами, тем меньше процентов он должен отдать банку. Однако здесь есть важный нюанс, о котором многие забывают – при уменьшении сроков возрастает риск того, что заемщик не справится с финансовой нагрузкой и дойдет до собственного дефолта.

При уменьшении ежемесячного платежа подобный исход маловероятен.

Полное досрочное погашение возможно, если у заемщика на руках имеется вся требуемая сумма. При полном досрочном погашении аннуитетного кредита используется формула:

- общая сумма выплаты = сумма основного долга + сумма очередного ежемесячного платежа (ближайшего к текущей дате)

При дифференцированных платежах досрочное погашение крайне выгодно заемщику. Любое погашение снижает остаток долга, а с ним и проценты .

❗ Мнение эксперта: какой платеж выгоднее

Аннуитетные платежи могут быть выгодны при краткосрочных кредитах. При долгосрочных займах, и особенно ипотеке, будет более выгодным дифференцированный платеж, но при условии одинаковых сроков кредитования в обоих случаях и стабильных заработках заемщика.

При дифференцированных платежах переплата меньше, а основной долг погашается уже с первых месяцев. Однако дифференцированный кредит традиционно сложнее получить – более того, не все банки работают с такой системой платежей. Кроме того, важно рассчитывать свою финансовую нагрузку, особенно на первых порах, когда идут самые объемные платежи.

С точки зрения банков – им выгоднее аннуитетные платежи. Но для заемщиков это может грозить слишком большой переплатой.

❓ Часто задаваемые вопросы

При долгосрочном кредитовании и хорошей зарплате заемщика – дифференцированный. При краткосрочном – аннуитетный.