Как заполнить 6‑НДФЛ в 2022 году и когда сдавать в ФНС

Порядок заполнения прописан в Приказе ФНС РФ от 15.10.2020 № ЕД-7-11/753 (ред. от 28.09.2021). В состав расчета 6-НДФЛ за 2021 год впервые войдет справка 2-НДФЛ приложением, отдельно ее сдавать больше не потребуется. Справка о доходах и суммах налога по итогам года заполняется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ ежеквартально подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в разделе 1 формы 6-НДФЛ показываются за последние три месяца отчетного периода, в разделе 2 — нарастающим итогом с начала года. Справки о доходах и сумме налога заполняются один раз в год, с квартальными отчетами их сдавать не надо.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2020 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ.

Если в течение отчетного периода организация не выплачивала доходы сотрудникам, сдавать нулевой расчет 6-НДФЛ не нужно. Но есть случаи, когда лучше перестраховаться и подать форму. Подробнее в статье.

Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Экстерн.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. А годовой расчет — не позднее 1 марта года, следующего за истекшим налоговым периодом (с учетом п. 2.ст. 230 НК в редакции Федерального закона от 29.09.2019 № 325-ФЗ).

С учетом выходных и праздничных дней в 2022 году предусмотрены следующие сроки отчетности:

- за 2021 год — не позднее 01.03.2022;

- за 1 квартал 2022 — до 04.05.2022;

- за полугодие — до 01.08.2022;

- за девять месяцев — до 31.10.2022.

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

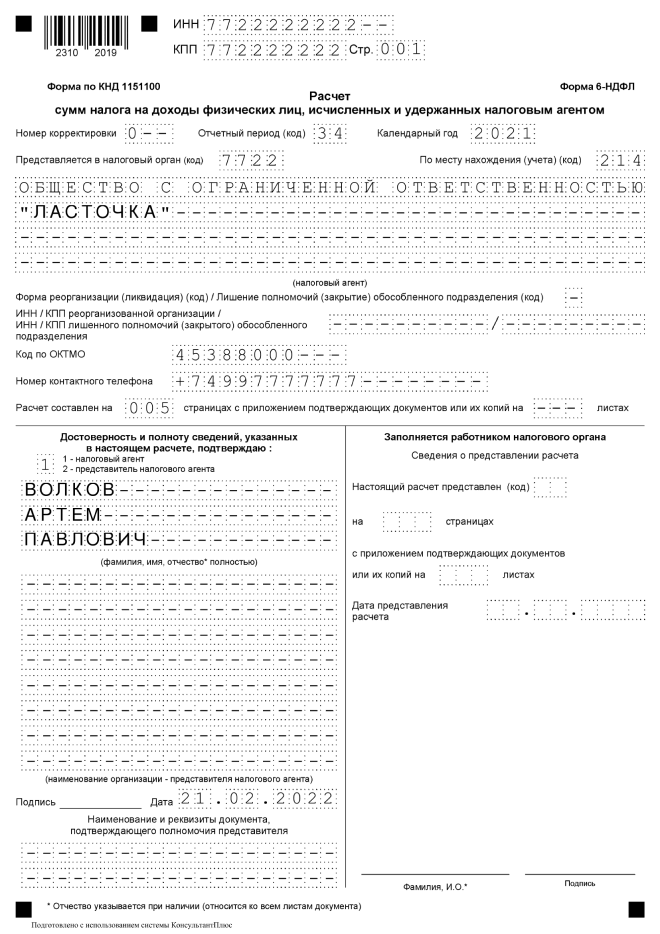

Форма 6-НДФЛ содержит титульный лист, два раздела и приложение.

Если организация сдает 6-НДФЛ за обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

С 2022 года при снятии с учета ИП или главы КФХ нужно указывать один из следующих кодов отчетного периода:

- 83 — за I квартал;

- 84 — за полугодие;

- 85 — за 9 месяцев;

- 86 — за год.

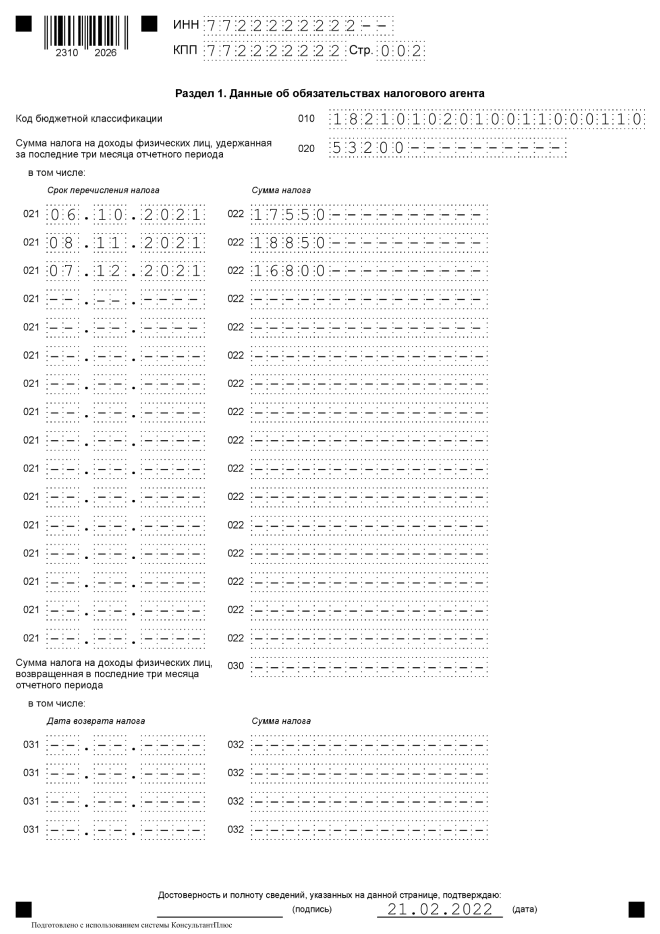

Как заполнить Раздел 1 «Данные об обязательствах налогового агента»

В этом разделе нужно сгруппировать доходы за последние три месяца по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

Так, в строке 020 указывается обобщенная сумма удержанного налога по всем работникам за последние три месяца, в строке 021 — дата, не позднее которой налог надо перечислить в бюджет, в строке 022 — обобщенная сумма удержанного налога к уплате. Строки 030-032 предусмотрены для сумм НДФЛ, которые вернули работникам.

Сумма в поле 020 должна быть равна сумме полей 022, которых должно быть столько же, сколько полей 021. Аналогичные правила предусмотрены для строк 030-032.

С 2021 года дату получения доходов физическим лицом, дату удержания налога и сумму фактически полученного дохода указывать не нужно.

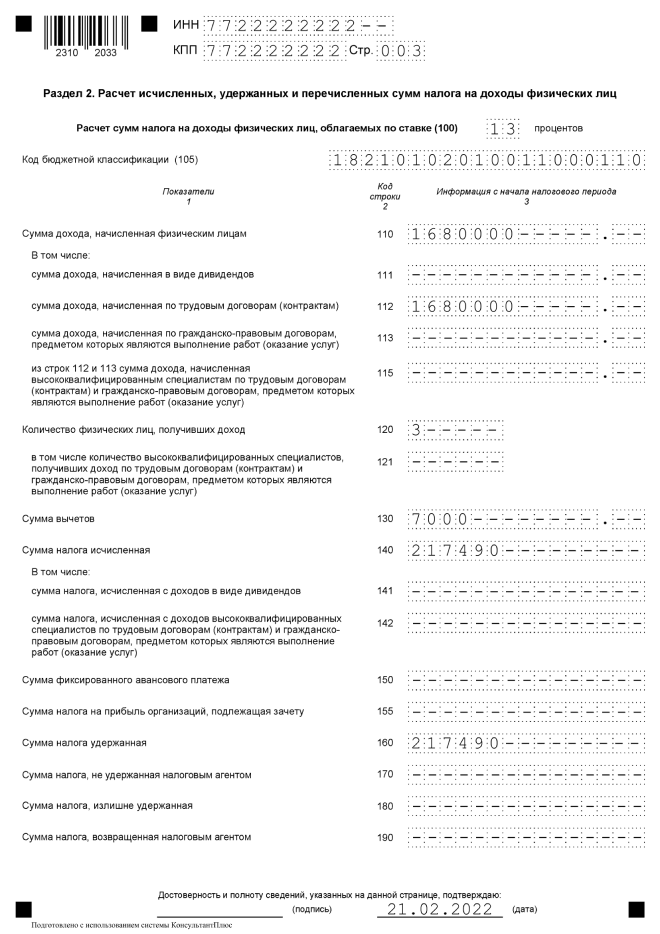

Как заполнить Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»

Во втором разделе следует показать обобщенную по всем физлицам сумму начисленного дохода, исчисленного и удержанного НДФЛ с начала налогового периода. Отдельными строками записываются суммы начисленных дивидендов, доходов по трудовым и гражданско-правовым договорам на выполнение работ (оказание услуг).

Раздел № 2 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

С 2022 года появились новые поля, в которых указывают сведения о высококвалифицированных специалистах:

- поле 115 — из сумм доходов по трудовым и гражданско-правовым договорам (строки 112 и 113) выделяют сумму доходов высококвалифицированных специалистов;

- поле 121 — из общего количества получателей дохода выделяют высококвалифицированных специалистов;

- поле 142 — выделяют сумму НДФЛ, исчисленного с доходов высококвалифицированных специалистов.

Также в расчет добавили поле 155, в котором отражается сумма налога на прибыль, подлежащая зачету.

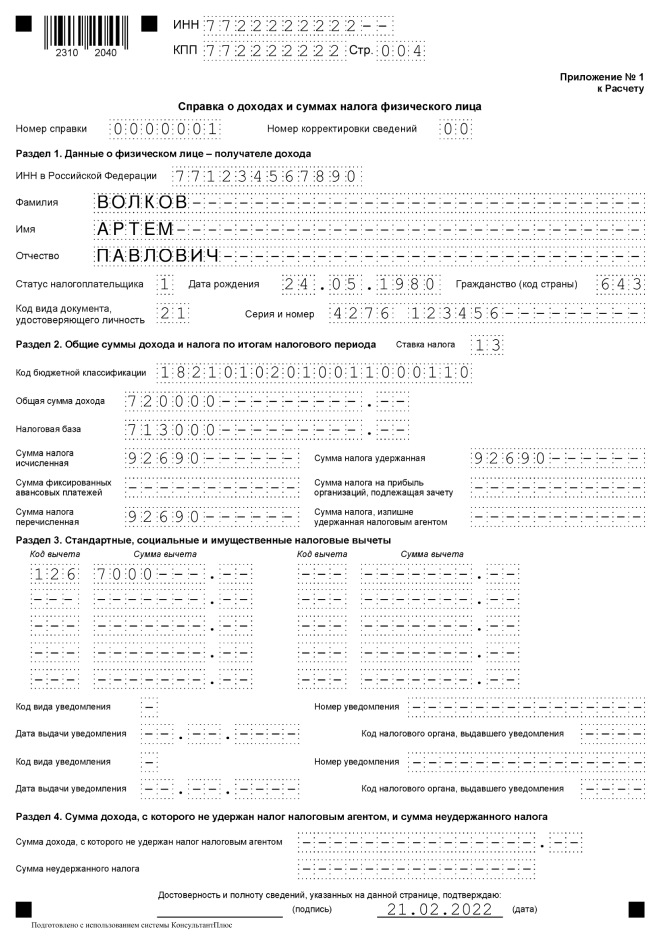

Приложение 1 «Справка о доходах и суммах налогов физлица»

Справка-приложение — это аналог 2-НДФЛ. Ее надо заполнять только при составлении расчета за полный год. Первый раз это надо было сделать в марте 2022 года. В справке отразите информацию о доходах физлиц в прошлом году, о суммах НДФЛ начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.). Уточненку можно сдавать без приложений со справкой. Но если изменения нужно внести в сведения из справок, придется сдавать весь расчет.

Ответственность

Для налоговых агентов предусмотрены следующие типы наказаний:

- несвоевременная сдача отчетности по НДФЛ грозит налогоплательщику штрафом в 1000 рублей. Штраф начисляется за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- при представлении отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- за недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- нарушив порядок представления отчета в электронной форме, компания будет оштрафована. Штраф составит 200 рублей.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Заполняем форму 6-НДФЛ

В форму 6-НДФЛ[1] внесены поправки[2], которые необходимо учитывать при составлении этого отчета за 2021 год. Расскажем о порядке заполнения данной формы, исходя из последних изменений.

Общие положения

Согласно п. 2 ст. 230 НК РФ форму 6-НДФЛ за 2021 год необходимо представить в налоговый орган не позднее 1 марта 2022 года.

Этот отчет подается налоговым агентом или его представителем в налоговый орган в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи.

При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговый агент может сдать данный отчет на бумажном носителе в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Форма 6-НДФЛ включает:

разд. 1 «Данные об обязательствах налогового агента»;

разд. 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц»;

приложение 1 «Справка о доходах и суммах налога физического лица» (далее – справка).

Кроме того, в составе формы 6-НДФЛ представляется сообщение о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и о сумме неудержанного налога в соответствии с п. 5 ст. 226 НК РФ, а также сообщение о невозможности удержания суммы НДФЛ согласно п. 14 ст. 226.1 НК РФ.

При заполнении формы 6-НДФЛ на титульном листе проставляется код периода 34.

Заполнение раздела 1

В разделе 1 указываются сроки перечисления налога и суммы налога, удержанного за последние 3 месяца отчетного периода.

Номер поля

Отражаемые сведения

Код бюджетной классификации по налогу

Обобщенная по всем физическим лицам сумма налога, удержанная за последние 3 месяца отчетного периода

Дата, не позднее которой должна быть перечислена удержанная сумма налога

Обобщенная сумма удержанного налога, подлежащая перечислению в указанную в поле 021 дату (при этом сумма налога, удержанная за последние 3 месяца отчетного периода, отраженная в поле 020, должна соответствовать сумме значений всех заполненных полей 022)

Общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ за последние 3 месяца отчетного периода

Дата, в которую налоговым агентом произведен возврат налогоплательщикам налога в соответствии со ст. 231 НК РФ

Сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ в указанную в поле 031 дату (при этом сумма налога, возвращенная за последние 3 месяца отчетного периода, отраженная в поле 030, должна соответствовать сумме значений всех заполненных полей 032)

Заполнение раздела 2

В разделе 2 указываются обобщенные по всем физическим лицам:

суммы начисленного и фактически полученного дохода;

суммы исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если налоговый агент выплачивал физическим лицам в течение налогового периода (отчетного периода) доходы, облагаемые по разным ставкам, разд. 2 заполняется для каждой из ставок налога.

В данный раздел добавлены следующие поля:

115 – в этом поле указывается обобщенная по всем высококвалифицированным специалистам сумма дохода из строк 112 и 113, начисленного по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг), нарастающим итогом с начала налогового периода;

121 – в этом поле приводится общее количество высококвалифицированных специалистов, которым в отчетном периоде начислен доход по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

142 – в этом поле проставляется обобщенная по всем высококвалифицированным специалистам сумма исчисленного налога на доходы, начисленные по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг), нарастающим итогом с начала налогового периода.

Заполнение справки

Справка подлежит заполнению при составлении формы 6-НДФЛ за календарный год. Она содержит сведения о доходах физических лиц истекшего налогового периода, о суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ, и о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и о сумме неудержанного налога.

ФНС в Письме от 06.10.2021 № БС-4-11/14126@ уточнила, что в справке налоговым агентом указываются суммы доходов, в том числе в виде заработной платы, которые начислены и фактически выплачены физическим лицам (получены физическими лицами) на дату представления расчета по форме 6-НДФЛ. Доходы, которые на дату представления этого расчета фактически не выплачены физическим лицам (не получены физическими лицами) (в частности, невыплаченная заработная плата), не отражаются налоговым агентом в справке.

В поле «Номер справки» проставляется уникальный порядковый номер справки в отчетном налоговом периоде, присваиваемый налоговым агентом.

При представлении корректирующей либо аннулирующей справки взамен ранее поданной в поле «Номер справки» указывается номер ранее поданной справки. При представлении корректирующей либо аннулирующей справки правопреемником учреждения (налогового агента) взамен ранее поданной справки в названном поле также отражается номер ранее поданной справки.

При уточнении (корректировке) сведений, указанных в ранее поданных справках, требуется представление уточненной формы 6-НДФЛ с корректирующими (аннулирующими) справками.

В поле «Номер корректировки сведений» проставляются:

00 – при формировании первичной справки;

соответствующий номер корректировки (например, 01, 02 и т. д.) – при составлении корректирующей справки взамен ранее представленной;

99 – при составлении аннулирующей справки взамен ранее представленной.

разд. 1 «Данные о физическом лице – получателе дохода»;

разд. 2 «Общие суммы дохода и налога по итогам налогового периода»;

разд. 3 «Стандартные, социальные и имущественные налоговые вычеты»;

разд. 4 «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога»;

приложение «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

В поле «Статус налогоплательщика» разд. 1 добавлен код 7. Он проставляется, если налогоплательщик – высококвалифицированный специалист является налоговым резидентом РФ.

Раздел 2 справки

В разделе 2 «Общие суммы дохода и налога по итогам налогового периода» справки отражаются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного налога по соответствующей ставке, указанной в поле «Ставка налога».

В случае выплаты физическому лицу – получателю доходов в течение налогового периода доходов, облагаемых по разным ставкам, заполняется необходимое количество страниц справки.

Уточнено, что в поле «Код бюджетной классификации» указывается код бюджетной классификации по налогу.

Остальные поля заполняются следующим образом.

Наименование поля

Особенности заполнения

Общая сумма дохода

Приводится общая сумма начисленного и фактически полученного дохода без учета вычетов, указанных в разд. 3 справки и в приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» к справке

Отражается налоговая база, с которой исчислен налог. Показатель в данном поле должен соответствовать сумме дохода, проставленной в поле «Общая сумма дохода», уменьшенной на сумму вычетов, указанных в разд. 3 справки и в приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» к справке.

Если сумма вычетов, указанных в разд. 3 справки и в названном приложении, превышает общую сумму дохода, в поле «Налоговая база» вносятся цифры 0.00

Сумма налога исчисленная

Приводится общая исчисленная сумма налога

Сумма налога удержанная

Указывается общая удержанная сумма налога

Сумма фиксированных авансовых платежей

Проставляется сумма фиксированных авансовых платежей, принимаемая к уменьшению суммы исчисленного налога

Сумма налога перечисленная

Отражается общая перечисленная сумма налога

Сумма налога, излишне удержанная налоговым агентом

Приводятся не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты налога, образовавшаяся в связи с изменением налогового статуса налогоплательщика в налоговом периоде

Раздел 3 справки

При заполнении разд. 3 «Стандартные, социальные и имущественные налоговые вычеты» справки необходимо учитывать следующие особенности.

В поле «Код вычета» проставляется код вычета, выбираемый в соответствии с кодами видов вычетов налогоплательщика[3].

В поле «Сумма вычета» отражаются суммы вычетов, соответствующие указанному коду.

При предоставлении налогоплательщику в течение налогового периода вычетов, соответствующих разным кодам, заполняется необходимое количество полей «Код вычета» и «Сумма вычета».

Если количество предоставленных в течение налогового периода вычетов превышает количество отведенных для их отражения полей, налоговый агент заполняет необходимое количество листов справки. На последующих листах справки заполняются поля «ИНН», «КПП», «Стр.», «Номер справки», «Номер корректировки сведений». В остальных полях ставится прочерк.

При непредоставлении налогоплательщику в течение налогового периода вычетов по доходам, облагаемым по соответствующей налоговой ставке, поля «Код вычета» и «Сумма вычета» не заполняются.

В поле «Код вида уведомления» указываются:

1 – если налогоплательщику выдано уведомление, подтверждающее право на имущественный налоговый вычет;

2 – если налогоплательщику выдано уведомление, подтверждающее право на социальный налоговый вычет;

3 – если налогоплательщику выдано уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи.

При отсутствии уведомлений названное поле не заполняется.

Раздел 4 и приложение к справке

В разделе 4 «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога» справки проставляются сумма дохода, с которого налоговый агент не удержал налог в налоговом периоде, и исчисленная сумма неудержанного налога по соответствующей ставке, указанной в поле «Ставка налога» разд. 2 справки.

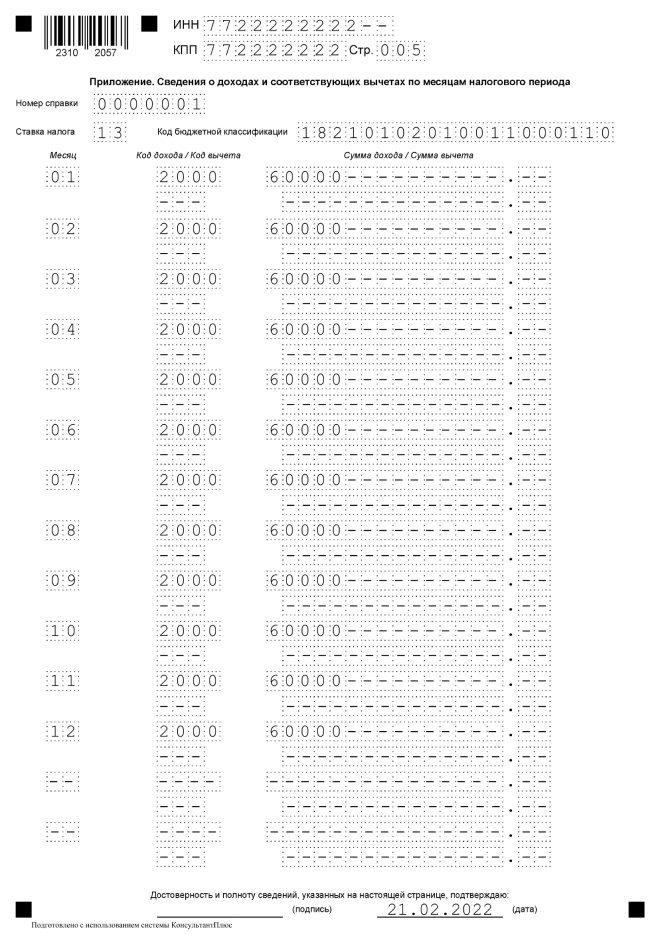

В приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» к справке отражаются сведения о доходах, начисленных физическому лицу и фактически полученных им в денежной и натуральной формах, а также в виде материальной выгоды, по месяцам налогового периода и сведения о соответствующих вычетах по каждой ставке налога.

В соответствующих полях этого приложения проставляются порядковые номера месяцев, коды доходов, суммы всех начисленных и фактически полученных доходов, коды вычетов, суммы вычетов.

В приложении не указываются стандартные, социальные и имущественные налоговые вычеты.

Таким образом, при заполнении формы 6-НДФЛ за 2021 год необходимо учитывать следующие новшества:

1) добавлены поля для внесения сведений о высококвалифици-рованных специалистах;

2) введено поле для указания кода бюджетной классификации по налогу;

3) добавлена строка для отражения налога на прибыль, который подлежит зачету при исчислении НДФЛ с доходов от долевого участия (строка 155 разд. 2)[4];

4) скорректирован бланк формы.

[1] Утверждена Приказом ФНС РФ от 15.10.2020 № ЕД-7-11/753@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц».

[2] Приказом ФНС РФ от 28.09.2021 № ЕД-7-11/845@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 15.10.2020 № ЕД-7-11/753@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц».

[3] Утверждены Приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

[4] Данное нововведение в статье не рассмотрено как неактуальное для казенных учреждений силовых министерств и ведомств.

6‑НДФЛ в 2022 году

Сроки сдачи отчета 6-НДФЛ установлены п. 2 ст. 230 НК РФ. Сдать 6-НДФЛ за отчетный квартал нужно до последнего дня следующего месяца. Помните, что если последний день выпадает на выходной или праздник, срок сдачи откладывается на следующий ближайший рабочий день.

- Кто и когда должен сдать отчет по 6-НДФЛ

- Новая форма расчета 6-НДФЛ в 2022 году

- Нулевой отчет 6-НДФЛ

- Штрафы по 6-НДФЛ

Кто и когда должен сдать отчет по 6-НДФЛ

Отчет 6-НДФЛ сдают каждый квартал и по итогам года все фирмы и ИП с работниками — налоговые агенты. В отчете отражают информацию о начисленном и удержанном с зарплаты НДФЛ.

Если зарплата не начислялась — нет обязанности удерживать налог на доход и сдавать отчет. Отправьте налоговой письмо о том, что не являетесь налоговым агентом, чтобы от вас не ждали отчет и не блокировали расчетный счет за опоздание.

Сроки сдачи 6-НДФЛ за год установлены п. 2 ст. 230 НК РФ. Расчеты за 1 квартал, полугодие и 9 месяцев сдавайте не позднее последнего дня месяца, следующего за отчетным периодом. Годовой расчет — до 1 марта года, следующего за отчетным.

- За 1 квартал 2022 — до 4 мая 2022;

- За полугодие 2022 — до 1 августа 2022;

- За 9 месяцев 2022 — до 31 октября 2022;

- За 2022 год — до 1 марта 2023.

Форму 6-НДФЛ представляют в налоговую инспекцию по месту учета. Это можно сделать в электронном виде через интернет. Бумажный вариант вправе сдавать только налоговые агенты, у которых в течение налогового периода численность лиц, получавших доходы, не превышала 10 человек.

Веб-сервис Контур.Бухгалтерия сам сформирует отчеты и проверит перед отправкой. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Новая форма расчета 6-НДФЛ в 2022 году

С отчета за 2021 год действует новая форма 6-НДФЛ, утвержденная приказом ФНС от 28.09.2021 № ЕД-7-11/845@. Как и прежде, она включает:

- Титульный лист;

- Раздел 1 «Данные об обязательствах налогового агента»;

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- Приложение 1 «Справка о доходах и суммах налогов физлица» — аналог бывшей 2-НДФЛ.

Отчет в этом году изменился незначительно. Для титульного листа предусмотрели дополнительные коды отчетного периода, которые будут применять ИП или главы КФХ при снятии с учета.

В Разделе 2 из общих сумм доходов, начисленных по трудовым и гражданско-правовым договорам, теперь дополнительно выделяются доходы высококвалифицированных специалистов (строка 115). Количество таких специалистов выделяется из строки 120 в строку 121. Еще одно новое поле 142 — в нем отражается сумма налога, исчисленная с доходов высококвалифицированных специалистов.

Новая строка 155 предназначена для отражения суммы налога на прибыль, подлежащей зачету.

Заполняем титульный лист

Титульный лист заполняется по стандартным правилам. В полях ИНН и КПП проставьте нужные цифры, учитывая, что ИП не указывают КПП, а в отчете за обособленные подразделения указывается КПП обособки.

В поле «Отчетный период» укажите код 21 для квартала, 31 для полугодия, 33 для девяти месяцев и 34 для кода. Напомним, что с отчета за 2021 год появились новые коды для ИП, которые сняты с учета в отчетном периоде, — 83, 84, 85 и 86 соответственно.

В поле «По месту нахождения (учета)» поставьте специальный код из Приложения № 2. Например, если 6-НДФЛ сдаете по месту нахождения организации, впишите код 214, если по месту нахождения ИП — код 120.

Заполняем Раздел № 1

В первом разделе указываем сроки перечисления налога и суммы удержанного налога за последние три месяца. Например, в расчете за полгода это будут апрель, май и июнь. Рассмотрим по строкам.

- 010: указываем КБК по налогу. Посмотреть КБК по НДФЛ можно в справочнике Контур.Бухгалтерии.

- 020: обобщенная по всем работникам сумма налога, которую удержали за последние три месяца.

- 021: дата, не позднее которой удержанный налог надо перечислить в бюджет.

- 022: обобщенная сумма удержанного налога, которую надо уплатить в бюджет в дату, указанную в поле 021.

Обратите внимание! Сумма налога в поле 020 должна быть равна сумме значений всех полей 022. А полей 022 должно быть ровно столько же, сколько полей 021. Аналогичные правила действуют для возвращенного НДФЛ из полей 030–032.

- 030: указываем обобщенную сумму НДФЛ, которую вернули работникам в течение последних трех месяцев в соответствии со ст. 231 НК РФ.

- 031: указываем дату возврата.

- 032: указываем сумму возврата в каждую дату из поля 031.

Как видим, теперь не нужно указывать дату фактического получения дохода, дату удержания и сумму фактически полученного дохода. Часто именно в этих полях возникала путаница, которая наконец прекратится.

Заполняем раздел № 2

Во втором разделе обобщаются суммы начисленных доходов, исчисленных и удержанных налогов по всем физлицам. Данные приводятся с начала налогового периода нарастающим итогом. По каждой ставке НДФЛ заполняется отдельный раздел 2. Разберемся с порядком заполнения полей:

- 100: вписываем ставку налога. Если вы удерживаете НДФЛ по различным ставкам, то для каждой из них понадобится свой раздел 2.

- 105: КБК по НДФЛ. Узнать КБК можно в справочнике Контур.Бухгалтерии.

- 110: обобщенный по всем физлицам доход, начисленный с начала года. В поле 111 указываем данные по дивидендам, в поле 112 — по трудовым договорам, а в поле 113 — по договорам ГПХ на оказание услуг или выполнение работ. Сумма строк 111–113 должна быть равна строке 110. В строке 115 из строк 112 и 113 дополнительно выделяются доходы высококвалифицированных специалистов.

- 120: указываем количество физлиц, получивших налогооблагаемый доход в отчетном периоде. Указывайте всех получателей дохода, а не только тех, с кем заключили трудовой или гражданско-правовой договор. Если один человек уволился и вновь устроился на работу, он считается за одного человека. Так же с физлицами, которые получают доходы, облагаемые по разным ставкам.

- 121: указываем количество высококвалифицированных специалистов, получивших налогооблагаемый доход в отчетном периоде.

- 130: указываем обобщенную по всем физлицам сумму вычетов нарастающим итогом с 1 января.

- 140: указываем обобщенный исчисленный налог с начала года. В строке 141 дополнительно выделяем налог с дивидендов, а в строке 142 — НДФЛ с доходов высококвалифицированных специалистов.

- 150: вписываем обобщенную сумму фиксированных авансов, которые уменьшают сумму исчисленного налога из строки 140.

- 155: указываем налог на прибыль с дивидендов в пользу организации-налогового агента, который можно зачесть в счет НДФЛ. Такая возможность есть у организаций, получавших в текущем или прошлом году дивиденды от участия в других компаниях.

- 160: рассчитываем общую сумму удержанного налога с начала года.

- 170: отражаем не удержанные налоги.

- 180: отражаем налоги, удержанные излишне,

- 190: общая сумма налога, возвращенная налогоплательщикам в соответствии со ст. 231 НК РФ.

Из новых полей — 112, 113 и 190. Все остальное практически не изменилось по сравнению с Разделом 1 формы 6-НДФЛ, действовавшей в 2020 году.

Заполняем Приложение № 1 «Справка о доходах и суммах налога физического лица»

Справку заполняем только при составлении расчета за полный год. Первый раз это нужно сделать к марту 2022 года. В справке отражайте сведения о доходах физлиц в прошедшем году, о суммах НДФЛ, начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Справка включает в себя 4 раздела:

- Раздел 1 «Данные о физическом лице — получателе дохода». В нем укажите ИНН, ФИО, дату рождения и паспортные данные получателя дохода. В поле «Статус налогоплательщика» укажите соответствующий код: «1» — для резидентов РФ, «2» — для нерезидентов, «3» — для высококвалифицированных специалистов нерезидентов и т.п.

- Раздел 2 «Общие суммы дохода и налога по итогам налогового периода». Заполните столько разделов 2, сколько ставок применяли в отношении полученных физлицом доходов. Впишите ставку налога, общую сумму дохода без вычетов, исчисленную, удержанную и перечисленную сумму налога. Если часть налога была удержана излишне, занесите его в соответствующую строку.

- Раздел 3 «Стандартные, социальные и имущественные налоговые вычеты». Укажите сведения о вычетах, которые предоставляете вы как налоговый агент, и об уведомлениях, выданных налоговой. Впишите все коды вычетов и соответствующие суммы. Далее занесите информацию о налоговых уведомлениях.

- Раздел 4 «Сумма дохода, с которого не удержан налог, и сумма неудержанного налога». Тут указываем сумму доходов, с которых не удержали налог, и сумму исчисленного налога по соответствующей ставке.

В приложении к справке указываем сведения о доходах, начисленных и фактически полученных физлицом в денежной и натуральной формах, а также в виде материальной выгоды, и вычетах. Разделяйте их по месяцам.

Если расчет понадобится скорректировать, уточненную форму можно сдавать без приложений со справками. Если же нужно изменить сведения в справках, сдавать нужно весь расчет.

Веб-сервис Контур.Бухгалтерия сам сформирует отчеты и проверит перед отправкой. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Нулевой отчет 6-НДФЛ

Если вашим сотрудникам не начислялась и не выплачивалась зарплата, матпомощь или вознаграждения, нулевой отчет 6-НДФЛ подавать не нужно. Однако если налоговая не получит 6-НДФЛ в срок, она может заблокировать расчетный счет и выписать штраф за опоздание с отчетностью. Чтобы избежать этого, рекомендуем письменно уведомить налоговую, что в отчетном периоде вы не были налоговым агентом и не будете подавать 6-НДФЛ. Альтернатива — сдать нулевой 6-НДФЛ, налоговая его тоже примет.

Обратите внимание, что отчет формируется нарастающим итогом (с начала года), поэтому, если у вас была хотя бы одна выплата в первом квартале, то в третьем уже не может быть нулевой отчетности.

Штрафы по 6-НДФЛ

Штрафы за просрочку. Согласно п. 1.2 ст. 126 НК РФ, за каждый месяц (полный/неполный) просрочки налоговый агент (НА) должен заплатить 1 000 рублей, вне зависимости от периода в году. Просрочка начинается со дня, когда агент должен был сдать расчет по налогу. Например, вы просрочили подачу 6-НДФЛ на 2 месяца и 3 дня. Ваш штраф = 3 × 1 000 = 3 000 рублей.

Налоговая обычно не ждет результатов камеральной проверки и назначает штраф уже в течение 10 рабочих дней с даты начала просрочки. Кроме штрафов, налоговая может «заморозить» банковские счета и денежные операции должника — это произойдет, если опоздать со сдачей на 20 дней и более.

Кроме того, за несвоевременное представление могут оштрафовать ответственного работника на сумму 300-500 рублей.

Штрафы за ошибки. Если вы сдаете отчет вовремя, но с ошибками, за каждый «испорченный» отчет вам полагается штраф в размере 500 рублей. Однако если налоговые инспекторы увидят ошибку, но вы успеете подать корректный отчет, штраф на вас не наложат. С 2017 года вам также могут простить ошибки в некоторых случаях: например, если вы не занизили налог, не создали неблагоприятных последствий для бюджета или не нарушили права физлиц.

К ответственности могут привлечь не только всю организацию, но и ответственных сотрудников — руководителя, бухгалтера. Должностным лицам грозит штраф от 300 до 500 рублей.

Штраф за отчет на бумаге. Если организация или предприниматель, которые не имеют права отчитываться в бумажном виде, подадут 6-НДФЛ на бумаге, их могут оштрафовать на 200 рублей. Напомним, что на бумаге могут отчитываться работодатели, у которых количество лиц, получавших доход, 10 человек или менее.

Легко готовьте и сдавайте через интернет 6-НДФЛ с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые две недели новые пользователи работают в сервисе бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.

Сумма удержанного налога в 6-НДФЛ

Заполнять расчёт 6-НДФЛ довольно сложно, один и тот же налог нужно учесть в трёх состояниях: исчисленный, удержанный и уплаченный. Работник без должного опыта может легко запутаться и сдать неправильный отчёт. Чтобы этого не произошло, расскажем про особенности отражения удержанных сумм налога в расчёте 6-НДФЛ.

- Сумма удержанного налога 6-НДФЛ — что включает

- Нюансы при заполнении

Сумма удержанного налога 6-НДФЛ — что включает

НДФЛ — это налог, который работодатель перечисляет в налоговую инспекцию за счёт доходов работника, то есть выступает налоговым агентом. Прежде чем перечислить, его нужно сначала посчитать (исчислить) и удержать (уменьшить доход на сумму налога).

Доходы работника в денежной или в натуральной форме должны облагаться НДФЛ. Необлагаемые доходы перечислены в статье 217 НК РФ.

Все расчёты по налогу на доходы физлиц работодатели должны отражать в отчёте 6-НДФЛ. В новой форме расчёта, действующей с 2021 года (Приказ ФНС России от 15.10.2020 № ЕД-7-11/753@), произошли существенные изменения:

- форму 2-НДФЛ включили в состав расчёта 6-НДФЛ. Отдельно сдавать 2-НДФЛ больше не нужно;

- изменился порядок предоставления информации: в разделе 1 указываются даты и суммы перечисленного НДФЛ за три последних месяца, раздел 2 — обобщённые данные о налоге с начала года;

- добавлено поле для заполнения КБК в каждом разделе. Это связано с введением прогрессивной шкалы НДФЛ;

- в разделе 2 добавили строки доходов по трудовым и гражданско-правовым договорам.

Кроме того, на основании Приказа ФНС РФ от 28.09.2021 № ЕД-7-11/845@ в форму расчёта добавили информацию по доходам и НДФЛ высококвалифицированных специалистов.

Часто у заполняющих отчёт специалистов возникает вопрос, должны ли быть равны суммы исчисленного и удержанного НДФЛ? Нет, не должны. Днём исчисления НДФЛ считается дата фактического получения дохода. Для заработной платы — это последний день отработанного месяца (пункт 2 статьи 223 НК РФ), для всех остальных доходов — дата его перечисления (статья 226 НК РФ). Удержание НДФЛ производится всегда в день выплаты дохода (пункт 4 статьи 226 НК РФ).

Представим ситуацию: заработную плату за март начисляют 31 марта, а выплачивают, например, 10 апреля. В расчёт 6-НДФЛ за 1 квартал попадёт исчисленная сумма НДФЛ за 3 месяца (январь, февраль, март) и удержанная сумма НДФЛ за 2 месяца (январь, февраль), так как удержанная сумма НДФЛ за март отразится в расчёте 6-НДФЛ за полугодие.

Также расхождения возможны, если у организации нет возможности удержать налог. Например, с призов в натуральной форме, разыгрываемых среди клиентов. НДФЛ исчислен, но не удержан и не уплачен. В этом случае до 1 марта следующего года нужно подать в ИФНС приложение 1 к расчёту 6-НДФЛ (бывшая форма 2-НДФЛ) на конкретное физическое лицо и указать в нём признак 2. Такой же документ нужно отправить лицу, получившему приз.

Рассмотрим, как правильно отразить удержанные суммы НДФЛ в каждом из разделов.

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность

В разделе 1

Этот раздел, который называется «Данные об обязательствах налогового агента», включает информацию об удержанных и возвращённых суммах НДФЛ за три отчётных месяца с расшифровкой по датам и суммам перечисления налога.

В верхней части листа указываем ИНН и КПП организации, ставим номер страницы. Строка 010 — КБК. Для НДФЛ с доходов работников — 182 1 01 02010 01 1000 110;

строка 020 — общая сумма НДФЛ, удержанного за три месяца отчётного периода;

Далее идёт расшифровка указанной в строке 020 суммы:

- строка 021 — дата, не позднее которой должна быть перечислена удержанная сумма (следующий после выплаты дохода рабочий день или последний день месяца — для отпускных и больничных);

- строка 022 — сумма удержанного налога, которая перечислена в эту дату.

Все перечисления, указанные в строках 021 и 022, должны в сумме быть равны значению в строке 020.

В строке 030 отражаются возвраты НДФЛ налогоплательщику, например, из-за излишне удержанной суммы в прошлые отчётные периоды, в соответствии со статьёй 231 НК РФ. Расшифровка перечислений — в строках 031 и 032.

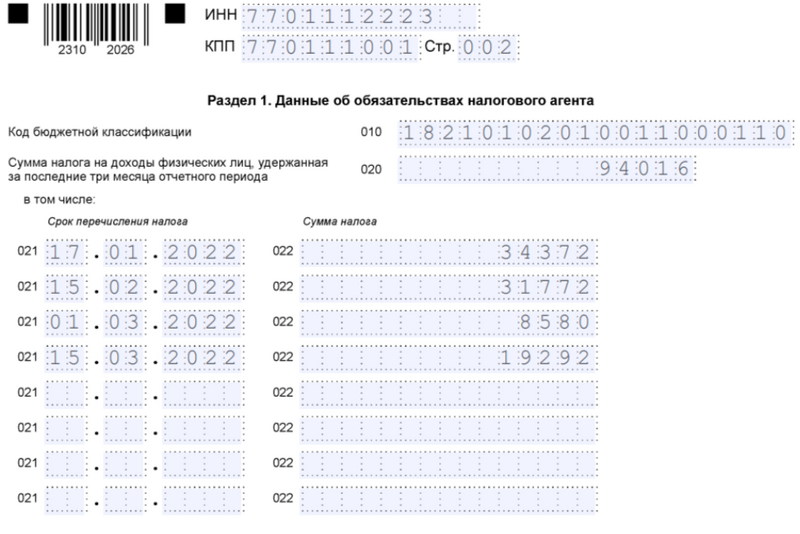

В ООО «Прогресс» работают 6 сотрудников. У 2 сотрудников есть по 2 детей и им положены налоговые вычеты на общую сумму 5600 рублей. Порядок выплаты заработной платы: 29 число текущего месяца — аванс (30%),14 число следующего месяца — получка (70%). В 1 квартале 2022 года они получили следующие доходы:

- 14.01.2022 зарплата за декабрь 2021 г. — 189 тысяч рублей (за минусом аванса). НДФЛ — 34,372 тысяч рублей (270 тысяч рублей — 5,6 тысяч рублей)х13%)) удержан 14.01.22 и уплачен 17.01.2022;

- 28.01.2022 — аванс за январь 75 тысяч рублей, 14.02.2022 остаток зарплаты за январь — 175 тысяч рублей. НДФЛ — 31,772 тысяч рублей (250 тысяч рублей — 5,6 тысяч рублей) х 13%)) удержан 14.02.22 и уплачен 15.02.2022;

- 28.02.2022 — аванс за февраль 66 тысяч рублей, НДФЛ с него удержан 28.02.2022 и уплачен 01.03.2022 — 8580 рублей. 14.03.2022 остаток зарплаты за февраль. НДФЛ — 27,872 тысяч рублей (220 тысяч рублей — 5,6 тысяч рублей) х 13%)) уплачен 15.03.2022;

- 29.03.2022 аванс за март — 84 тысячи рублей. НДФЛ с зарплаты за март в 1 квартале не удержан.

НДФЛ с аванса за февраль удерживается и уплачивается не позже следующего дня после выплаты, поскольку деньги по авансу выдаются в последний день месяца.

В расчёт за 1 квартал 2022 года попадают суммы НДФЛ за январь и февраль в полном объёме, а за март не попадает вообще, так как налог удерживается в день окончательной выплаты зарплаты за март, а перечисляется на следующий рабочий день. Это произойдёт 14 апреля и 15 апреля соответственно, и суммы отразятся в следующем расчёте 6-НДФЛ — за полугодие.

6-НДФЛ. Раздел 1

В разделе 2

«Расчёт исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» — название раздела говорит само за себя. Сюда включают данные по НДФЛ с начала года, накопительным итогом, суммарно по всем работникам и физлицам, оказывающим услуги по договорам ГПХ.

Если в организации доходы работников облагаются разными ставками НДФЛ, по каждой ставке заполняется отдельный лист раздела 2.

- В строке 100 пишем ставку НДФЛ, по которой облагается доход;

- далее указываем КБК в строке 105;

- строка 110 — ставим общую сумма доходов, начисленных по всем работникам с начала года по ставке налога в строке 100;

- в строках 111, 112 и 113 указываются суммы доходов по дивидендам, трудовым договорам и договорам ГПХ;

- в строка 115 в т.ч. доходы по трудовым и ГПХ договорам по высококвалифицированным специалистам;

- строка 120 — число лиц, которым был начислен доход;

- строка 121 — в т.ч. число высококвалифицированных специалистов;

- строка 130 — общая сумма вычетов, уменьшающих налогооблагаемый доход;

- строка 140 — общая сумма исчисленного НДФЛ, нарастающим итогом с начала года;

- строка 141 — в том числе сумма НДФЛ с дивидендов;

- строка 142 — в т.ч. НДФЛ с доходов высококвалифицированных специалистов;

- строка 150 — общая сумма фиксированных авансовых платежей, на которую уменьшается налогооблагаемый доход. Применяется при найме иностранных работников по патенту;

- строка 155 — — сумма налога на прибыль, подлежащая зачёту;

- строка 160 — общая сумма удержанного НДФЛ нарастающим итогом с начала года;

- строка 170 — общая сумма НДФЛ, не удержанного налоговым агентом с начала года. Например, при вручении клиентам призов в натуральной форме;

- строка 180 — общая сумма НДФЛ, излишне удержанного налоговым агентом с начала года;

- строка 190 — общая сумма НДФЛ, возвращённая налоговым агентом.

Если выявился факт излишне удержанной с сотрудника суммы НДФЛ, работодатель обязан:

- в течение 10 рабочих дней письменно уведомить об этом работника и указать сумму переплаченного налога;

- получить заявление от работника на возврат излишне удержанной суммы НДФЛ;

- вернуть переплаченную сумму НДФЛ работнику в течение 3 месяцев.

При следующих перечислениях НДФЛ можно уменьшить сумму за счёт излишне удержанного ранее налога.

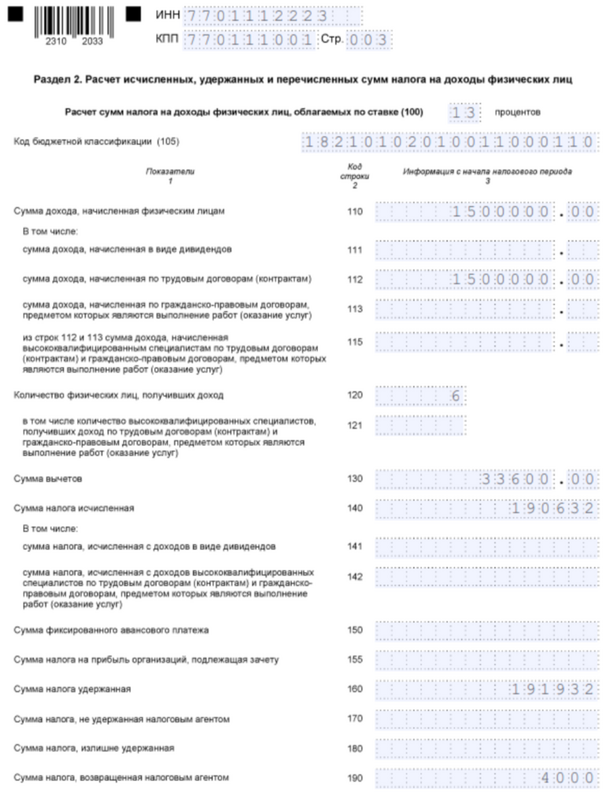

Рассмотрим выплаты и удержания в ООО «Прогресс» по итогам полугодия:

| Период | Заработная плата, рублей | НДФЛ, рублей | ||||

|---|---|---|---|---|---|---|

| начисленная | уплаченная | исчисленный | удержанный | |||

| декабрь | 0 | 189000 | 0 | 34372 | ||

| январь | 250000 | 250000 | 31772 | 31772 | ||

| февраль | 220000 | 220000 | 27872 | 27872 | ||

| март | 280000 | 280000 | 35672 | 35672 | ||

| апрель | 240000 | 240000 | 30472 | 30472 | ||

| май | 250000 | 250000 | 31772 | 31772 | ||

| июнь | 260000 | 78000 | 33072 | 0 | ||

| ИТОГО | 1500000 | 1507000 | 190632 | 191932 | ||

В апреле 2022 года выявилась излишне перечисленная в 4 квартале 2021 года сумма НДФЛ по одному из работников (4 тысячи рублей), она была возвращена в июне 2022 года.

6-НДФЛ. Раздел 2

Отчёт 6-НДФЛ

6-НДФЛ — это расчёт, с помощью которого налоговые агенты информируют ФНС о выплатах работникам и о налоге на доходы физических лиц. Форму 6-НДФЛ сдают каждый квартал. Расскажем о структуре расчёта, порядке заполнения, сроках и способах сдачи.

Кто должен сдавать 6-НДФЛ

Расчёт по форме 6-НДФЛ обязаны сдавать организации и индивидуальные предприниматели, если они выплачивают доходы физлицам, а именно:

- российские организации;

- обособленные подразделения иностранных организаций в РФ;

- индивидуальные предприниматели и физические лица, занимающиеся частной практикой, например, нотариусы и адвокаты (в отношении их работников).

Если организация или ИП не имеют работников и, соответственно, не выплачивают доходы физическим лицам, то сдавать расчёт по форме 6-НДФЛ не нужно.

Форма расчёта 6-НДФЛ: структура и порядок заполнения

Форма 6-НДФЛ состоит из следующих разделов:

- Титульный лист. На нём указывают ИНН и КПП организации, её наименование, номер корректировки, номер налоговой, в которую подаётся отчётность, отчётный период и календарный год.

- Раздел 1. В нём указывают следующие данные: исчисленный и удержанный НДФЛ, срок перечисления налога, а также суммы налога, возвращённые в последние три месяца отчётного периода.

- Раздел 2. В нём отражается обобщённая по всем физлицам информация о доходах, суммах вычетов и НДФЛ по соответствующей ставке за первый квартал, полугодие, девять месяцев, год нарастающим итогом с начала года.

Если у налогового агента в отчётном периоде были физлица, получившие доход, который облагается налогом по разным ставкам НДФЛ, разделы 1 и 2 заполняют отдельно по каждой ставке.

Раздел 1 содержит следующие данные:

- Код бюджетной классификации.

- Весь удержанный налог за последние три месяца.

- Суммы удержанного налога, разбитые по срокам.

- Возвращённый налог за последние три месяца.

Раздел 2 содержит такие данные, как:

- Ставка налога.

- Код бюджетной классификации.

- Сумма начисленного физлицам дохода.

- Количество физлиц, получивших доходы.

- Сумма вычетов.

- Исчисленная сумма налогов.

- Фиксированный авансовый платёж.

- Удержанная, не удержанная, излишне удержанная, возвращённая налоговым агентом сумма налога.

Приказом ФНС № ЕД-7-11/753@ от 15 октября 2020 года были утверждены новая форма и правила заполнения 6-НДФЛ в 2021 году для налоговых агентов.

При ликвидации компании или прекращении деятельности предпринимателя с наёмными сотрудниками на титульном листе в поле «отчётный период» необходимо указать один из кодов:

- 34 — расчёт представляется за год;

- 51 — при ликвидации в первом квартале;

- 52 — при ликвидации во втором квартале;

- 53 — при ликвидации в третьем квартале;

- 90 — при ликвидации в четвёртом квартале.

Раздел 1 заполняют данными за последние три месяца, а раздел 2 — нарастающим итогом.

Разделы 1 и 2 заполняют по каждой налоговой ставке, которая применялась в налоговом периоде.

Появилось поле «Код бюджетной классификации». КБК, соответствующий налоговой ставке, в разделе 1 указывают в поле 010, а в разделе 2 — в поле 105.

В разделе 1 формы 6-НДФЛ указывают:

- В поле 020 — общую сумму НДФЛ, удержанного за всех физлиц за последние три месяца отчётного периода.

- В поле 021 — дату, не позднее которой должен быть перечислен налог.

- В поле 022 — общую сумму налога, которую нужно перечислить в дату, указанную в поле 021.

Количество заполненных строк с полями 021—022 зависит от числа доходов, налоги с которых нужно перечислить в разные сроки, например: зарплата, больничные, дивиденды. Значение в поле 020 должно быть равно сумме значений из полей 022.

Появились поля 030 и 032 — для сумм налога, которые налоговый агент вернул налогоплательщикам, и поле 031, в котором надо указать даты, когда они были возвращены.

Количество строк 031 и 032 должно совпадать с количеством дат возврата налога. Показатель в строке 030 должен равняться сумме строк 032.

В разделе 2 вносят обобщённые по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода.

В прежней форме были поля для итоговых значений по всем ставкам, в новом разделе 2 их убрали. Теперь в поля раздела вносят такие сведения:

- Поле 120 — общее количество физлиц, которым в отчётном периоде начислялся налогооблагаемый доход: если работник в течение одного налогового периода несколько раз был уволен и принят на работу, он учитывается один раз.

- Поле 160 — общая сумма удержанного налога.

- Поле 170 — общая сумма налога, не удержанная налоговым агентом.

- Поле 190 — общая сумма налога, возвращённая налоговым агентом налогоплательщикам.

Теперь из общей суммы начисленного дохода выделяют суммы дохода по трудовым договорам и контрактам — поле 112, а также суммы дохода по гражданско-правовым договорам, предметом которых является выполнение работ или оказание услуг — поле 113.

Бывшая справка 2-НДФЛ в составе расчёта

Новое приложение № 1 к расчёту содержит справку о доходах физических лиц (бывшая 2-НДФЛ).

Работодателям не нужно заполнять справки на всех сотрудников ежеквартально, их сдают только по итогам года. Исключение — когда организация ликвидируется или ИП с наёмными работниками прекращает деятельность в течение года. В этом случае в расчёт за конечный отчётный период включают справку.

Первые три раздела справки аналогичны тем, что были в форме 2-НДФЛ, и к ним добавлен четвёртый раздел:

- Раздел 1 «Данные о физическом лице — получателе дохода».

- Раздел 2 «Общие суммы дохода и налога по итогам налогового периода».

- Раздел 3 «Стандартные, социальные и имущественные налоговые вычеты».

- Раздел 4 «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога».

В отличие от 2-НДФЛ справка не содержит сведений о налоговом агенте, периоде, налоговом органе.

Форма справки, которую бухгалтеры выдают работникам о полученных доходах и удержанных суммах НДФЛ, не изменилась.

Новая форма расчёта 6-НДФЛ в 2022 году

Приказом ФНС России от 28 сентября 2021 года № ЕД-7-11/845@ вводится новая форма 6-НДФЛ, а также новый порядок заполнения.

Новую форму 6-НДФЛ необходимо применять начиная с годовой отчётности за 2021 год.

В форме появились новые поля, в которых отражается информация о высококвалифицированных специалистах.

- В поле 115 нужно будет указать обобщённую по всем высококвалифицированным специалистам сумму начисленного дохода из строк 112 и 113 по трудовым договорам ГПД, нарастающим итогом с начала налогового периода.

- В поле 121 — общее количество высококвалифицированных специалистов, которым в отчётном периоде начислен доход.

- В поле 142 — обобщённая по всем высококвалифицированным специалистам сумма исчисленного налога на доходы, нарастающим итогом с начала налогового периода.

- В поле 155 — сумма налога на прибыль организаций, исчисленная и удержанная в отношении дивидендов, полученных российской организацией, подлежащая зачёту при определении суммы налога, подлежащей уплате в отношении доходов налогоплательщика, признаваемого налоговым резидентом Российской Федерации, от долевого участия в этой российской организации, пропорционально доле такого участия.

Также добавлен новый статус налогоплательщика. Теперь нужно указывать код «7», если налогоплательщик — высококвалифицированный специалист является налоговым резидентом Российской Федерации.

Кроме того, в порядке заполнения появились новые коды отчётных периодов:

| Код | Наименование |

|---|---|

| 83 | 1 квартал при снятии с учёта в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

| 84 | полугодие при снятии с учёта в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

| 85 | 9 месяцев при снятии с учёта в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

| 86 | год при снятии с учёта в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

Изменилась также форма о доходах и суммах налога физического лица (Приложение №4 к Приказом ФНС № ЕД-7-11/753@). Раздел 5 «Общие суммы дохода и налога» теперь включает в себя следующую таблицу:

| Общая сумма дохода | Сумма фиксированных авансовых платежей |

| Налоговая база | Сумма налога на прибыль организаций, подлежащая зачёту |

| Сумма налога исчисленная | Сумма налога перечисленная |

| Сумма налога удержанная | Сумма налога, излишне удержанная налоговым агентом |

| Общая сумма дохода | Сумма фиксированных авансовых платежей |

Помимо этого, в справке появился Раздел 6 «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога».

Способы сдачи 6-НДФЛ

Сдать 6-НДФЛ можно в электронном виде и на бумаге.

Бумажную форму можно сдать двумя способами: в налоговой лично или по почте заказным письмом с уведомлением о вручении. Но для бумажной формы есть ограничения — её можно применять, только если у налогового агента не более 10 работников

В электронном виде 6-НДФЛ можно сдать через личный кабинет на сайте налоговой или через оператора электронного документооборота, с которым надо будет заключить договор. И в том, и в другом случае потребуется квалифицированная электронная подпись.

Сроки сдачи 6-НДФЛ

| Расчётный период | Срок сдачи |

|---|---|

| За 1-й квартал 2022 года | До 4 мая |

| За 2-й квартал 2022 года (расчёт нарастающим итогом за полгода в разделе 1) | До 1 августа |

| За 3-й квартал 2022 года(расчёт нарастающим итогом за 9 месяцев в разделе 1) | До 31 октября |

| За год (расчёт нарастающим итогом за год в разделе 1) | До 1 марта года, следующего за отчётным |

Если дата выпадает на выходной, праздник или нерабочий день, то расчёт нужно сдать не позднее ближайшего следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

Штрафы за 6-НДФЛ

За нарушение сроков сдачи 6-НДФЛ предусмотрен штраф. Каждый месяц опоздания обойдётся в 1000 рублей по нормам п. 1.2 статьи 126 НК РФ. Штраф для должностного лица составит от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

Согласно статье 76 НК РФ, налоговая служба вправе заблокировать банковские счета работодателя, не сдавшего отчёт.

С 1 июля 2021 года правила блокировки изменились. Теперь ФНС должна предупредить об этой мере за 14 дней, а блокировать счёт можно, если отчёт не сдан через 20 рабочих дней после окончания срока, а не через 10, как было раньше.

Если расчёт содержит недостоверные сведения, организацию оштрафуют на 500 рублей (п. 1 ст. 126.1 НК РФ). Неправомерная сдача отчёта 6-НДФЛ на бумажном носителе грозит штрафом 200 рублей (ст. 119.1 НК РФ).

Главбуху каждой организации надо позаботиться о том, чтобы расчёт 6-НДФЛ был сдан без ошибок, в срок и в нужной форме. Поможет в этом сервис для сдачи электронной отчётности — «Астрал Отчёт 5.0» . Сервис напомнит о сроках сдачи отчётности, а встроенный умный редактор поможет заполнить форму без ошибок.

Порядок заполнения 6-НДФЛ

Расчёт 6-НДФЛ существенно изменился. Теперь в качестве приложения к нему идёт справка о доходах и налогах физлица, которая раньше была самостоятельным документом (2-НДФЛ). Применяется новый бланк уже год – с отчётности за первый квартал 2021. Но совсем недавно его вновь обновили. В этой статье мы расскажем про новую форму расчёта в 2022 году: что в ней изменилось и как правильно отражать данные. А также разберём пример заполнения 6-НДФЛ.

Действующая форма

Новый бланк 6-НДФЛ утверждён приказом ФНС от 15.10.20 № ЕД-7-11/753@. Последние изменения в него были внесены 28.09.2021 (приказ ФНС № ЕД-7-11/845@). Впервые обновлённую форму нужно заполнять, отчитываясь за 2021 год, то есть до 1 марта 2022 года.

С прошлого года в форму входят сведения, ранее подававшиеся в справке 2-НДФЛ, которая уже отменена. Последние же обновления, вступившие в силу с 2022 года, связаны в основном с изменением порядка исчисления налога с дохода в виде дивидендов. По новым правилам налог на прибыль, удержанный с дивидендов, полученных российской организацией, засчитывается при определении НДФЛ учредителя этой организации. Обновлённый расчёт 6-НДФЛ содержит и другие небольшие изменения. О новшествах мы подробнее расскажем, когда будем рассматривать порядок заполнения документа.

Новая форма по-прежнему состоит из титульного листа, двух разделов и приложения, практически повторяющего бывшую справку 2-НДФЛ, хотя и с некоторыми отличиями. Если отчёт подаётся за квартал, полугодие или 9 месяцев, заполнять нужно только титул, Разделы 1 и 2. Приложение заполняется лишь при представлении 6-НДФЛ за год, а также при ликвидации / прекращении деятельности ИП с работниками.

Как заполнить новую форму 6-НДФЛ

Порядок заполнения 6-НДФЛ (далее Порядок) утверждён тем же приказом, что и сама форма, и содержится в Приложении № 2. Ниже идёт основанная на этих правилах пошаговая инструкция по заполнению каждого раздела этого бланка, написанная, как говорится, для чайников.

Титульный лист

Первая страница расчёта заполняется также, как другие формы, например, любая налоговая декларация. На ней нужно заполнить такие поля:

- ИНН бизнес-субъекта, для организаций дополнительно КПП;

- номер корректировки – «0–», если расчёт за период подаётся впервые. Если же нет, указывается номер корректировки, например, «1–» или «2–»;

- отчётный период – для годового расчёта проставьте код «34», для прочих периодов код нужно взять из Приложения № 1 к Порядку. С 2022 года перечень отчётных периодов расширен – в нём появились коды 83-86 для случаев, когда 6-НДФЛ подаётся в связи с закрытием ИП;

- календарный год, для нашего примера это «2021»;

- номер налоговой инспекции, например, «7722»;

- код по месту учёта – «120» для ИП, «214» для организаций. Это общий случай, но есть и другие коды. Выбрать подходящий нужно в Приложении № 2 к Порядку. Например, для обособленного подразделения (ОП) российской организации нужен код «220»;

- наименование налогового агента – сокращённое название организации (если краткого названия нет в уставе, то указывают полное) или ФИО предпринимателя;

- код формы реорганизации или закрытия ОП, если это применимо. Посмотреть его можно в Приложении № 4 к Порядку. В этом случае нужно заполнить и следующую строку, указав ИНН реорганизованного юрлица либо закрытого подразделения;

- код ОКТМО;

- номер телефона в формате +79ХХХХХХХХХ;

- количество страниц формы и листов доверенности, если 6-НДФЛ подписало либо сдаёт доверенное лицо.

Кроме того, на титульном листе нужно вписать данные в блок подтверждения информации. Правила заполнения полей такие:

- в одноклеточном поле указывается код «1», если подпись будет ставить предприниматель или директор ООО. Если же подписывать документ будет доверенное лицо, указывается код 2;

- в следующих строках прописывается фамилия, имя и отчество того, кто ставит на документе подпись, обычно директора. ИП своё ФИО снова не прописывает;

- если доверенным лицом выступает организация (например, ведение учёта передано на аутсорс), то в стоках ниже вписывается её название;

- в последних двух строках нужно вписать реквизиты доверенности, если документ подаёт представитель.

Раздел 1

Этот раздел заполняется сведениями о НДФЛ, который был удержан с работника или возвращён ему (в случае излишнего удержания) в последние три месяца отчётного периода. Отражаются суммы только того налога, который удержан в соответствии со сроком перечисления. Это значит, что если налог удержан, а срок его перечисления наступит только в следующем отчётном периоде, то эту сумму НДФЛ в Разделе 1 отражать не нужно. Есть исключение – если доход выплачен в последний рабочий день отчётного периода.

Раздел 1 заполняется в разрезе налоговой ставки. Если в периоде НДФЛ начислялся по нескольким ставкам (13%, 15%, 30%, 35%), то и Разделов 1 должно быть столько же.

Поля раздел заполняются так:

- 010 – КБК для уплаты НДФЛ;

- 020 – сумма удержанного налога с работников, срок перечисления которого приходится на 3 последних месяца периода;

- 021 – крайняя дата перечисления;

- 022 – общая сумма НДФЛ, удержанного на дату из поля 021. Сумма показателей всех строк 022 должна быть равна показателю строки 020;

- 030 – налог, возвращённый за последние 3 месяца – общая сумма;

- 031 – дата возврата конкретной суммы;

- 032 – сумма возвращённого налога на дату из поля 031. Сумма показателей всех строк 032 должна быть равна показателю строки 030.

Раздел 2

В Разделе 2 сведения отражаются по соответствующей ставке нарастающим итогом с начала года. Если НДФЛ в периоде начислялся по нескольким ставкам, по каждой из них заполняется самостоятельный Раздел 2.

В строке 100 указывается ставка НДФЛ, в строке 105 – КБК.

В строке 110 отражается общая сумма дохода, выплаченная физлицам и облагаемая по ставке из строки 100 без учёта вычетов. Нужно сложить суммы дохода, дата получения которого приходится на расчётный период.

В строках 111-113 производится разбивка суммы дохода из строки 110 на группы: 111 – дивиденды, 112 – выплаты по трудовым договорам, 113 – по гражданско-правовым договорам.

Строка 115 появилась в форме 6-НДФЛ с 2022 года. В ней отдельно выделяют общую сумму выплат высококвалифицированным специалистам (ВКС) по трудовым договорам и ГПХ. Сумма, которая отражается по строке 115, входит в строки 112 и 113.

В строке 120 отражают количество лиц, которым в отчётном периоде производились выплаты.

Строка 121 также появилась лишь с 2022 года. В ней указывают общее количество ВКС, которым выплачивались суммы оплаты / вознаграждения. Показатель этой строки входит в количество работников из строки 120.

При подсчёте физических лиц есть правило: если в течение года работник был уволен и принят на работу снова, его учитывают лишь один раз.

По строке 130 нужно указать сумму вычетов, уменьшающих отражённых в строке 110 доход. В ней учитываются все уменьшающие налоговую базу и необлагаемые суммы, например, материальная помощь в размере 4000 рублей. Обобщённый вычет не может превышать доход.

В строке 140 отражается общая по всем работникам и прочим физлицам сумма начисленного НДФЛ. В следующих двух строках из этого показателя выделяются суммы налога на доходы: в строке 141 – с выплаченных дивидендов, в строке 142 – с выплат высококвалифицированным специалистам.

Строка 150 предназначена для указания фиксированных авансовых платежей, которые заплатил иностранец при получении патента. Если есть подтверждающие документы, на указанную в поле 150 сумму можно уменьшить исчисленный в отношении иностранца НДФЛ.

Строка 155 – ещё одна новая строка в 6-НДФЛ 2022 года. В ней следует указать сумму налога на прибыль, которая была удержана с дивидендов, полученных российской организацией, и подлежащая зачёту при определении суммы НДФЛ физического лица с дохода от долевого участия в этой организации.

В строке 160 нужно отразить сумму удержанного с начала года НДФЛ. При этом если доход отражён по строке 110, но фактической его выплаты ещё не было, то сумма налога в строку 160 не попадает. Это доход будет получен в другом периоде, соответственно, и удержать НДФЛ с него также следует в другом периоде.

В строке 170 отражается неудержанная сумма НДФЛ. Подразумевается не тот налог, который должен быть удержан в следующем периоде, а суммы, удержать которые невозможно. Например, при оплате труда в натуральной форме.

В строке 180 указывается сумма налога, которая была излишне удержана налоговым агентом.

В строке 190 следует отразить сумму НДФЛ, которая была возвращена (например, излишне удержанная ранее).

Приложение (бывшая справка 2-НДФЛ)

Как было сказано выше, теперь в 6-НДФЛ в виде приложения включены данные справки 2-НДФЛ. Порядок заполнения этого приложения по окончании 2021 года практически такой же, как и в прошлом году, хотя есть и небольшие изменения.

Приложение к форме 6-НДФЛ содержит сведения о доходах и суммах налога физических лиц за год. Заполняется оно в отношении каждого человека отдельно и заменяет справку 2-НДФЛ.

Прежде всего нужно указать уникальный порядковый номер справки и номер корректировки «00», если она не производится. Если подаётся корректировка, указывается номер первичной справки и номер корректировки «01», «02» и т.д. Если нужно аннулировать ранее поданные данные, указывается номер корректировки «99».

Далее в справке идут четыре раздела и Приложение. Рассмотрим их заполнение.

Раздел 1 Справки

В Разделе 1 указываются данные физлица: ИНН, ФИО (имя иностранного работника можно указывать на латинице), налоговый статус, дата рождения, гражданство, вид документа, его серия и номер (без знака №). Поясним заполнение некоторых реквизитов.

Статус налогоплательщика – это код:

- «1», для налогового резидента РФ;

- «2», если лицо не является налоговым резидентом;

- «3», для высококвалифицированного специалиста, не являющегося резидентом РФ;

- «4», для участников в программе добровольного переселения соотечественников из-за рубежа;

- «5», если работник не является резидентом РФ, он признан беженцем или получил в стране временное убежище;

- «6», если иностранец трудится в РФ на основании патента;

- «7», если он ВКС, который является налоговым резидентом РФ.

Гражданство указывается в виде кода страны по Общероссийскому классификатору стран (ОКСМ). Код России – «643». Если физлицо не имеет гражданства, нужно указать код того государства, которое выдало ему удостоверение личности.

Код вида документа, удостоверяющего личность, указывается в соответствии с приложением № 5 к Порядку. Для паспорта это «21».

Раздел 2 Справки

В Разделе 2 Справки отражаются общие суммы начисленного и полученного дохода, а также НДФЛ по ставке, которая указана в строке 100 Раздела 1. Если доходы физлица облагались в периоде по разным ставкам, нужно заполнять 2 и более страниц раздела (по числу применяемых ставок).

В строках Раздела 2 нужно отразить:

- КБК;

- общую сумму дохода без учёта вычетов (облагаемую по конкретной ставке);

- налоговую базу, то есть сумму дохода за минусом вычетов, указанных в Разделе 3 Справки (см. ниже);

- рассчитанную сумму налога;

- удержанный НДФЛ;

- в отношении иностранца, работающего на патенте – сумму авансовых платежей, на которую уменьшается сумма налога;

- в отношении физлица, владеющего долей в российской организации, которая заплатила налог на прибыль с дохода от дивидендов – сумму уплаченного налога на прибыль, пропорциональную доле этого человека в организации (на неё уменьшается его НДФЛ);

- сумму перечисленного налога;

- сумму излишне удержанного НДФЛ, которая не была возвращена налогоплательщику, а также образовавшуюся переплату.

Раздел 3 Справки

В Разделе 3 отражается информация о стандартных, социальных и имущественных налоговых вычетах, которые предоставляет налоговый агент, а также о выданных ИФНС уведомлениях.

В первом блоке строк нужно указать код вычета в соответствии с приказом ФНС от 10.09.2015 № ММВ-7-11/387@ (в редакции от 28.09.2021) и сумму вычета по указанному коду. Вычетов может быть несколько – тогда заполняется соответствующее количество строк блока. Если места для вычетов не хватило, нужно взять дополнительный лист Справки, заполнить на нём только ИНН (КПП), номера страницы, справки и корректировки, а остальные поля заполнить прочерками.

Если ИФНС выдавала налогоплательщику уведомления на вычет, нужно заполнить соответствующий блок полей раздела 2. В нём следует указать код вида уведомления, его номер, дату выдачи и код выдавшей ИФНС. Код вида уведомления выбирается следующим образом:

- «1» – налогоплательщику выдано уведомление на имущественный вычет;

- «2» – налогоплательщику выдано уведомление на социальный вычет;

- «3» – налоговому агенту выдано уведомление на уменьшение налога на фиксированные платежи (для иностранцев).

Раздел 4 Справки

В Разделе 4 Справки всего два строки. В них нужно указать:

- сумму дохода, с которого налоговый агент не удержал в периоде НДФЛ;

- сумму этого неудержанного налога.

Приложение к Справке

В Приложении указываются данные о доходах и вычетах физлица помесячно. Заполняется оно также в разрезе ставки. В полях перед основным блоком Приложения нужно указать номер Справки, ставку НДФЛ и КБК.

В основном блоке указывают такие данные:

- номер месяца, за который был получен доход;

- код дохода (приказ ФНС от 10.09.2015 № ММВ-7-11/387@ (в редакции от 28.09.2021). Для заработной платы установлен код «2000»;

- сумма фактически полученного дохода;

- код вычета по соответствующему доходу, если он предусмотрен, из того же приказа № ММВ-7-11/387@. Стандартные, социальные и имущественные вычеты в Приложении не указываются;

- сумма вычета – не более суммы дохода.

Если в отношении одного кода дохода действует два вычета, код и сумма второго вычета указываются строкой ниже соответствующего кода дохода. То есть заполняются дополнительные строки блока. При этом месяц, код и сумму дохода вновь указывать не нужно (в полях ставятся прочерки).

На этом заполнение формы завершено. Её необходимо проверить, подписать на каждой странице и там же поставить дату.

Итак, мы разобрались, как правильно заполнить 6-НДФЛ на бланке 2022 года, и предложили образец заполнения. В заключение напомним, что организации и ИП, у которых более 10 работников, должны подавать эту форму в электронном виде по ТКС. У остальных работодателей остаётся возможность представить этот расчёт на бумаге.

Как заполнить строку 180 в 6-НДФЛ за 2021 год

Строка 180 в 6-НДФЛ появилась не так давно, и подробных инструкций по ее заполнению нет. Когда излишне удержанный налог нужно включать в строку 180 и как при этом избежать ошибок, расскажем в нашем материале.

- Расположение строки 180 в 6-НДФЛ

- Инструкция по заполнению строки 180

- Шесть ситуаций для строки 180

- Когда по строке 180 можно проставить «0»?

Расположение строки 180 в 6-НДФЛ

Строка 180 «Сумма налога, излишне удержанная» расположена в разделе 2 расчета 6-НДФЛ.

В этой строке появляется суммовое значение только в отдельных ситуациях. Например, если работодатель по ошибке удержал из доходов сотрудника налог, исчисленный по более высокой ставке. Об остальных случаях заполнения строки 180 расскажем в одном из следующих разделов.

Инструкция по заполнению строки 180

Строка 180 в 6-НДФЛ появилась недавно. Подробную инструкцию по формированию показателя этой строки специально не разработали, но заполнять ее в некоторых случаях бухгалтеру все равно придется.

Расскажем об общих подходах к заполнению строки 180:

Контрольных соотношений по этой строке нет.

Шесть ситуаций для строки 180

Для верного формирования показателя строки 180 важно понимать, в каких ситуациях может возникнуть излишне удержанный НДФЛ:

Как отразить в форме 6-НДФЛ сведения о возврате налога, излишне удержанного с начала 2021 г., работнику, заявившему имущественный вычет? Ответ на этот вопрос есть в «КонсультантПлюс». Получите пробный демодоступ и бесплатно переходите в материал.

Если, по мнению налогового агента, в отчетном (налоговом) периоде не возникло оснований для заполнения строки 180 суммовым показателем, в этой строке проставляется «0».

В каких случаях с нулевой строкой 180 могут возникнуть сложности, узнайте в следующем разделе.

Когда по строке 180 можно проставить «0»?

Показатель строки 180 будет нулевым, если:

- по состоянию на отчетную дату излишне удержанный налог возвращен лицу, из доходов которого он был перечислен в бюджет;

- в отчетном периоде налоговый агент не удерживал из доходов физлиц налог сверх сумм, исчисленных по нормам налогового законодательства (излишне удержанный налог отсутствует);

- из-за ошибки налогового агента налог уплачен в бюджет в большей сумме, чем он был удержан из доходов физлиц.

По неопытности бухгалтер ООО «Инновационные технологии» ошибочно перечислил НДФЛ с зарплаты за ноябрь 2021 года раньше фактической даты ее выплаты. В декабре при выплате зарплаты за вторую половину ноября налог удержали и перечислили в бюджет как положено. В итоге у компании образовалась переплата по подоходному налогу.

В 6-НДФЛ за 2021 год по строке 180 «Сумма налога, излишне удержанная» переплата не отражается, так как данная строка для таких сумм не предназначена.

Отметим, что в 6-НДФЛ нет отдельного поля для отражения суммы переплаты по НДФЛ. В рассмотренном примере налог уплатили в бюджет до удержания его из фактически выплаченного зарплатного дохода, поэтому перечисленная сумма не является излишне удержанной и показатель строки 180 в 6-НДФЛ она не формирует.

Итоги

Для заполнения строки 180 в 6-НДФЛ за 2021 год при отсутствии излишне удержанного НДФЛ у налогового агента может не быть данных. Но если такой налог возник, его отражают в расчете в полных рублях нарастающим итогом с начала года совокупно по всем физлицам.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.