Транзакция по банковской карте – что это такое простыми словами

Слово транзакция (лат. transactio) в переводя с латыни означает совершение, соглашение, договор.

Когда вы используете пластиковую карту для перевода средств, снятия денег, оплаты товаров или услуг, вы совершаете транзакцию.

Транзакция — это банковская операция, заключающаяся в переводе определенной суммы денег с одного счета на другой. То есть транзакцией можно назвать любую банковскую операцию, в завершении которой сумма денежных средств на счете клиента изменяется.

Суть банковской транзакции

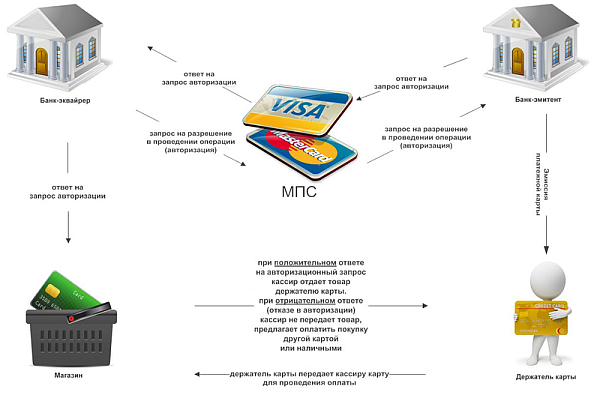

В каждой банковской транзакции взаимодействуют три участника: банк-эмитент, банк -эквайер и платежная система.

Банк-эмитент берет на себя обязательства по выпуску и обслуживанию пластиковой карты клиента.

Банк-эквайер заключает с торговой компанией договор по обслуживанию ее POS-терминала.

Суть транзакции заключается в том, что банку-эквайеру нужно получить от банка-эмитента разрешение на проведение оплаты.

Основные понятия

Банк-эмитент – это банк, который на основе лицензии выпускает и обслуживает пластиковые карты, а так же денежные знаки, ценные бумаги, чековые книжки и т.п.

Банк -эквайер – это банк, который проводит транзакции по карте.

Платежная система является посредником между банком-эмитентом и банком- эквайером, осуществляет их взаимодействие, согласно определенным правилам и нормам законодательства.

Виды транзакций

Существуют два вида транзакций:

- Онлайн-транзакции – это банковские операции с безналичными деньгами при взаимодействии банка-эмитента, банка-эквайера, платежной системы в режиме реального времени. Например, использование POS-терминала.

- Офлайн-транзакции – это банковской операции вне реального времени без коммуникации участников. Например, зачисление зарплаты на текущий счет сотрудников компании.

Порядок онлайн-транзакций

Онлайн транзакция в торговой организации состоит из следующих этапов:

- Формирование запроса для банка-эмитента путем считывания POS-терминалом данных с пластиковой карты покупателя.

- Шифрование и передача данных в виде запроса в процессинговый центр с целью последующей отправки банку-эмитенту.

- При подтверждении авторизации банк-эмитент направляет в процессинговый центр разрешение на списывание средств с банковской карты покупателя. При этом на POS-терминал возвращается код авторизации данной транзакции.

- Банк-эквайер, получив разрешение на проведение транзакции, переводит указанную сумму с банковской карты покупателя на счет торговой организации и выдает чек.

Процесс онлайн-транзакции осуществляется быстро, буквально в течение нескольких секунд.

Оффлайн-транзакция: вне реального времени

Данный вид транзакции используются в ситуациях, когда нет возможности связаться с процессинговым центром в режиме реального времени.

Особенности транзакции в режиме оффлайн:

- отсутствие коммуникации между участниками

- непосредственная проверки баланса на карте и блокирование средств на карте

- нет обмена данными с финансовыми учреждениями

- данные о транзакции сохраняются на считывающем устройстве и в установленный период пересылаются в процессинговый центр

Для осуществления оффлайн транзакции применяется импринтер. С помощью этого устройства снимается оттиск с лицевой стороны пластиковой карты. Затем заполняется слип — разрешающий документ для осуществления покупки с помощью платежной карты. Слип отправляется банку – эмитенту для проведения оплаты покупки.

Запрет и отмена транзакций

Основные причины отмены транзакций:

- Недостаточно средств на банковской карте

- Истечение срока действия пластиковой карты

- Карта заблокирована

- Лимит на совершение транзакций

- Ошибка при вводе данных

- Неверно указан номер CVC/CVV

- Технические неполадки в работе банкомата, сайта, терминала и прочее

Если при совершении платежной операции покупатель товара/услуг стал жертвой обмана, халатности, технической ошибки, то он имеете право на отмену транзакции или возвратный платеж (ChargeBack),

Причины инициировать ChargeBack:

- Товар оплачен покупателем, но не был отправлен

- Товар/услуга отличается от заявленной версии при продаже

- Продавец самостоятельно изменил сумму транзакции

- Из-за ошибки системы платеж прошел на неверную сумму

- Средства были заблокированы и списаны со счета более одного раза

- Продавец не получил отправленный платеж вследствие ошибки

- Признание вашей транзакции мошеннической и прочее

ChargeBack широко применяется при пользовании платежными картами. Если у покупателя есть достаточно весомое обоснование для того чтобы считать транзакцию несанкционированной, мошеннической либо ошибочной, то необходимо начать процедуру опротестования транзакции или принудительный возврат средств покупателю.

В процедуре возврата денег участвуют получатель и его банк-эмитент, продавец и банк -эквайер, платежные системы через которые проводились транзакции.

Пошаговый процесс опротестования транзакции или принудительный возврат средств покупателю:

- Обращение покупателя в банк-эмитент с заявлением о конкретной транзакции с указанием даты и суммы операции и сути претензии.

- Банк передает информацию соответствующей платежной системе Mastercard/Visa и они начинают процедуру ChargeBack. Если ChargeBack одобрен, то все расходы, связанные с возвратом несет продавец.

- Срок рассмотрения заявления 1-2 месяца, после чего средства либо возвращаются на карту клиента, либо следует отказ в их возмещении

Ответы на основные вопросы

Что такое транзакция по банковской карте Сбербанка

Это обычная банковская операция, которая выполняется с помощью карты Сбербанка с целью оплаты товара/услуги, перевода или снятия денежных средств.

Банковские операции — это защищенные транзакции, требующие предварительной авторизации. Транзакция имеют два состояния: «выполнена» или « не выполнена».

Причиной невыполнения транзакции могут быть: сбой связи с сервером, неисправность банкомата, ошибки ввода данных и прочее. Если не удается завершить защищенную транзакцию, нужно обратиться к оператору или в банк для разрешения ситуации, отмены ошибочных платежей.

Сбербанк предоставляет клиентам возможность контролировать движение денежных средств с помощью сервисов « Мобильный банк», « Сбербанк онлайн» либо по банковской выписке. При подключенном сервисе «Мобильный банк» уведомления о каждой операции поступают на номер телефона.

Что такое реквизиты транзакции

Это обязательные данные всех участников транзакции от отправителя платежа до получателя. Они включают в себя: реквизиты банковской карты, код и номер транзакции, информацию базы данных и др.

Что такое транзакция платежа

Это процесс перевода конкретной денежной суммы со счета отправителя на счет получателя: пополнение карты, снятие денег в банкомате, различные переводы. Чаще всего транзакцией называют оплату покупки картой.

Онлайн процедура включает в себя: соединение с интернет-банкингом для списания, зачисления, выдачи денег в реальном времени ,услуги банкоматов, оплата продукции картой, пополнение карты, снятие наличных и другие операции.

Сумма транзакции – что это такое

Это количество денежных средств участвующих при переводе с одного счета на другой. С целью безопасности пользователей карт, банковские учреждения устанавливают лимиты на сумму транзакций и количество операций. Размер суточного лимита зависит от варианта перевода и типа карты.

Номер транзакции – что это?

Каждой транзакции присваивается индивидуальный номер, который указывается в квитанции. Номер необходим для проверки состояния платежа и его быстрого нахождения. Информация о транзакции хранится на сервере оператора. Поэтому, если деньги не поступили на счет, вы должны обратиться за помощью к оператору, указав ему номер транзакции. Оператор проверит информацию и исправит ошибку.

Транзакция по банковской карте: что это такое, «запрещена» и другое

Наверняка, многие из вас сталкивались со словом «транзакция» применительно к банковской карте. Но многие почему-то не понимают его. Так вот краткое определение транзакции:

Транзакция – это любая операция на банковской карте, связанная с изменением ее счета.

Оплатили товар в магазине – сделали транзакцию, сняли деньги в банкомате – еще одна, а может быть перевели деньги на другую карту… Ну вы поняли. Где есть любое движение денег по счету карты, там водятся и таинственные транзакции. А вот теперь для неленивых, давайте подробнее.

Кратко о произношении

С английского перевода «transaction» – операция, сделка, договор. Традиционно в России и странах СНГ транзакция произносится через «З». Но есть и другой общепринятый вариант написания и произношения, который тоже близок к английскому – транСакция. Вариант через «З» все же является более принятым. Оба варианта означают одно и то же.

Виды и типы транзакций

Конечно, можно их делить по типу операций: ну как мы выше рассматривали снятие, оплата и т.д. Но изначально транзакции деля по другому принципу технологии:

- Онлайн – проводятся в режиме реального времени. Обязательно используются технологии подтверждения платежа.

- Оффлайн – выполняются отложенно.

С оффлайн транзакциями мы познакомимся немного ниже, а пока онлайн.

Участники транзакции

В любой транзакции по банковской карте участвуют 3 основные стороны:

- Банк, который принимает платеж. Например, обслуживающий POS терминал в магазине, к которому вы и прислоняете свою карту. Это банк-эквайер.

- Банк, вашей карты. Тут все просто, ведь карточка должна принадлежать какому-то банку. Это банк-эмитент.

- Платежная система, которая выступает посредником-каналом между предложенными выше банками. Популярные на текущий день – Visa, MasterCard, МИР.

То же самое на картинке:

Порядок транзакции

Теперь немного покажем схему того, как собственно происходит транзакция:

- Передаем карточку продавцу магазина (суть не меняется, может вставить в банкомат или терминал, войти в Сбербанк Онлайн и т.п., но с кассиром как-то привычнее).

- Продавец аккуратно проводит карту по POS-терминалу. В этом время устройство считывает все доступные ему сведения с карты, зашитые на магнитной ленте или чипе.

- Информация с устройства в зашифрованном виде улетает в банк-эквайер – кому и принадлежит считыватель.

- Эквайер передает эти данные в центр обработки данных (ЦОД) платежной системы. Именно она будет отвечать за снятие и перевод денег. Она же проводит проверку карты на мошенничество, она же может отменить транзакцию. К слову, такие проверки могут проводиться и самими банками.

- Из ЦОД информация передается уже эмитенту. Который и делает последние проверки вплоть до баланса, ввода ПИН кода, дневных лимитов и списывает деньги со счета. На конечной точке транзакции возможна конвертация валюты при трансграничных переводах. Многие во время этого натыкаются на проблемы с недополучением сумм и больших комиссий – так плательщик может оплатить полную сумму, но до конечного банка она может и не дойти целиком. Обращайте внимание на совершение таких платежей особенно в международных крупных магазинах. С Алиэкспресс подобное может быть заметно на предварительном списании денег с карты при покупке и дальнейшим изменением точного баланса – после проверки баланс немного сходится.

- После списания происходит обратное распространение информации: от эмитента в ЦОД, из ЦОДа в банк-эквайер, а тот уже передает информацию об успешно проведенной транзакции вам на чеке.

Вот такой путь проходит во время одного платежа. А этот один платеж в нашем случае и есть та самая транзакция. Но и здесь есть уже нюансы, вроде бы все договорились и хэппи энд. Но нет! Деньги у банка ушли в магазин (причем не от банка владельца карты), но на карточке, производившей оплату, они всего лишь заблокировались, до получения соответствующих документов от эквайера эмитентом. И вот здесь может быть задержка вплоть до месяца… Но это уже не наши проблемы.

Оффлайн транзакции

При этом виде транзакции происходит непосредственная проверка баланса на карте. Деньги на ней сразу же блокируются. Обмена данными с банками не происходит, но транзакция фиксируется на считывающем устройстве.

По завершению дня или в другой оговоренный период все данные с устройства передаются в процессинговый центр банка, где и происходит уже их дальнейшая обработка. Но суть в том, что первоначальные операции строятся без коммуникации.

Применяется там, где невозможно установить прямую связь.

Номер транзакции

Любой успешно проведенной транзакции присваивается свой номер в банке. Если быть точнее, в обоих банках – и эмитенте, и эквайере. В одном на списание, в другом на пополнение. Вот пример номера транзакции в Сбербанке

Нередко этот номер требуется для быстрой идентификации платежа в случае проблемы с ним. Используется, например, при обращении в службу технической поддержки по телефону или через специальную форму обратной связи.

Нередко номер транзакции указывается и на чеке!

Отмена транзакции или запрет

В некоторых случаях транзакция может быть отменена любой стороной. Причем, это может произойти чуть позже проведения платежа, во время его (например, сообщение «Транзакция запрещена») или даже гораздо позже (ChargeBack). Мы уже писали об этом выше в примерах. Здесь лишь приведем список наиболее частых вариантов. Вдруг платеж у кого-то из читателей не прошел, но требуется узнать причину его отмены. Вот наш список:

- Карта заблокирована.

- Недостаточный баланс.

- Ограничения на карте – например, на совершение международных или онлайн-платежей.

- Неправильно введен PIN.

- Подозрения в мошенничестве – применяются техники от стоп-листа карт до анализа устройств и «поведения» платежей.

- Технические проблемы – где-то что-то не работает, будь то сервер или линия коммуникации.

- Ошибка в номере счета получателя и других реквизитах.

При большинстве возникших проблем лучший способ разрешить ситуацию – обратиться в свой банк. В случае проблемы в некоторых случаях из-за известной блокировки транзакций их можно и отменить, например, при борьбе с мошенниками.

Видео про отмену транзакции по карте (ChargeBack):

В общем, при любой странной ситуации не обращайтесь на наши сайты, а звоните в банк. Надеюсь, что вы разобрались, что такое транзакция по банковской карте, ну а если нет:

Вы всегда можете задать свой вопрос нам в комментариях – мы неплохо понимаем работу платежных систем. Это не текст бездарных горекопирайтеров с бирж!

Что такое транзакция

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Значения некоторых банковских терминов не до конца понятны отдельной части потребителей услуг. В процессе пользования пластиковыми картами держатели сталкиваются с понятием «транзакция», но что это такое и какое у него точное определение, известно не всем.

- Транзакция — что это такое

- Что такое транзакция по банковской карте

- Что такое офлайн-транзакция

- Что такое Secure Electronic Transaction

Транзакция — что это такое

Сервис Brobank.ru выяснил, что правильное написание термина — «трансакция», от английского слова «transaction» (дело, соглашение, сделка). Но в таком виде его даже профессионалы употребляют крайне редко, так как в обиход плотно вошло альтернативное определение.

Применительно к банковскому сегменту, политике и юриспруденции должна применяться формулировка «трансакция». Написание в другом виде относится к программированию. При этом «транзакция» широко используется в банковской и финансовой сфере, поэтому серьезной ошибкой использование термина в таком виде, не является.

Банковская транзакция — перевод средств со счета на счет и любая сделка, совершенная с использованием банковского счета или карты.

Этим определением принято характеризовать операции следующих видов:

- Платежи и переводы — расходные и приходные.

- Списания и автоматические платежи.

- Вычет комиссии за банковское обслуживание.

- Зачисление или снятие наличных в банкомате.

- Оплата кредитов, займов, штрафов.

Оплата любого товара в магазине считается полноценной транзакцией: когда деньги с одного счета поступают на другой. Наиболее распространенным видом признается банковская транзакция.

Что такое транзакция по банковской карте

По одной банковской карте в день может быть обработано несколько транзакций. Держатели совершают переводы, оплачивают покупки, получают пенсию и заработную плату. Конечная обработка операция означает, что транзакция совершена (завершена). К примеру, покупка по карте в ближайшем магазине представляет собой достаточно серьезный с технической точки зрения процесс.

Начинается процесс с того, что покупатель прикладывает пластик к платежному терминалу. Другой способ оплаты — использование технологии бесконтактной оплаты NFC. Затем в целях проверки информация из терминала оплаты передается в банк-эквайер, с которым сотрудничает торговая точка.

Приняв данные от терминала, банк-эквайер передает их в платежную систему, которая также проверяет информацию. Следующая точка — процессинговый центр банка-эмитента, выпустившего карту. Здесь операция проверяется на легальность, а также сверяется правильность введенного клиентом ПИН-кода. Если все совпадает, то информация опять же через платежную систему передается в торговую точку — на терминал оплаты.

Именно так совершается привычная всем транзакция. Далее между эмитентом, эквайером и платежной системой производятся некоторые взаиморасчеты, в которых держатель карты не принимает прямого участия.

Что такое офлайн-транзакция

Выше описан пример онлайн-транзакции, которая совершается в течение секунды, если терминал оплаты работает исправно. Намного менее распространены офлайн-транзакции, суть которых заключается в следующем:

- Клиент совершает оплату.

- Транзакция завершается в обход банка-эквайера и проверочных мероприятий.

Подобный механизм применяется по картам с заранее одобренным банком лимитом средств, а также при сохранении данных платежного средств в памяти POS-терминала. Деньги со счета списываются не сразу, а позже, когда терминал передаст всю накопленную информацию в банк-эквайер.

Такая же схема применяется по подарочным картам, на которых размещена определенная сумма средств для совершения покупок в конкретной торговой точке. И в этом случае транзакция совершается без дополнительных проверок.

Что такое Secure Electronic Transaction

Secure Electronic Transaction (сокр. SET) — безопасные электронные транзакции, производимые по специальному протоколу при применении банковских карт в небезопасных сегментах — в частности, в Интернете. Благодаря этой технологии клиенты интернет-магазинов могут не беспокоиться за сохранность собственных или кредитных средств на карте.

Но большого развития данная технология не получила. К примеру, платежная система VISA разрабатывает и продвигает собственный XML-протокол — 3-D Secure. Его суть заключается в том, что списание с карты совершается после смс-подтверждения со стороны ее владельца.

Частые вопросы

Код транзакции — числовое наименование, дающее возможность банку классифицировать все поступления на карту клиента. Такой подход помогает избежать списаний с сумм, поступающих в виде алиментов или возмещения вреда здоровью.

Для отправителя — сумма, включающая в себя платеж + комиссия, если таковая взимается. Для получателя — сумма поступления, за минусом комиссии.

Нехватка денежных средств, блокировка карты, окончание срока действия карты, аресты и взыскания — причин может быть масса, и за справками лучше обратиться в банк.

Транзакция – что это такое простыми словами

Дебетовые карты

Суть определения транзакции заключается в ее неразрывности. Главный принцип банковской операции – атомарность, то есть она выполняется до конца или не проводится совсем. Что означает отмена транзакции и как работает этот механизм, поможет разобраться данный материал.

Что такое транзакция по банковской карте Сбербанка и других банков

Транзакция – это операция с банковским счетом, в результате совершения которой уменьшается или увеличивается текущий баланс. Оплата покупки по карте сопровождается снятием денег.

Получение зарплаты тоже является транзакцией, поскольку на баланс поступают средства. Однако проверка остатка на счету к таким операциям не относится, если не взимается оплата.

Приходные операции

Финансовые транзакции делятся на следующие разновидности:

- внесение на счет наличных;

- перевод с другой карты;

- оформление онлайн-кредита;

- зачисление пенсии и зарплаты.

Расходные операции

Этот тип банковских операций включает в себя:

- обналичивание денежных средств;

- переводы на другие счета и пополнение электронного кошелька;

- оплата товаров и услуг;

- внесение взноса по кредитам;

- оплата штрафов.

Участники транзакции

При совершении банковских переводов принимает участие несколько сторон:

- банк, занимающийся обслуживаем терминала и приемом платежей, который называется эквайр;

- банк, выпустивший карту и выполняющий финансовую операцию – эмитент;

- платежная система – посредник, который обеспечивает канал транзакции;

- владелец счета – инициатор, который дает согласие на выполнение операции.

Транзакция в магазине – что происходит на самом деле

Происходит запуск цепочки финансовых операций, требующих запросов и подтверждений. Эти процедуры совершаются за пару секунд, упрощая процесс оплаты для покупателя и кассира.

Этапы выполнения транзакции:

- С микрочипа карты считываются данные, направляется запрос, и будущей операции присваивают номер.

- Поступление запроса в процессинговый центр, принадлежащий банку-посреднику или эмитенту, с поступающей обработкой заявки.

- Сверка данных с базой, подтверждение транзакционности, выдача разрешения или запрета на доступ к счету.

- Получение банком-эквайром подтверждения на совершение сделки, настройка канала для выполнения перевода посредством платежной системы. Деньги перечисляются в форме сигналов, которые содержат уникальные электронные коды.

Об удачном списании денег с карты свидетельствует выданный чек, где указываются важные сведения о транзакции.

Онлайн и оффлайн – в чем разница

Онлайн-операция выполняется мгновенно. Такая транзакция часто используется при оплате покупок и обналичивании средств.

В считанные секунды банки, участвующие в сделке, совершают обмен кодами и запросами, осуществляя финансовый перевод. Покупателю при этом необходимо дать согласие на банковскую операцию, приложив карту к POS-терминалу оплаты на кассе, введя ПИН-код или цифры из СМС-сообщения при оформлении интернет-заказов.

Оффлайн-транзакция значит отложенный платеж. К такому способу часто прибегают фонды и организации, чтобы перевести средства в конкретные дни. Чтобы провести сделку, не нужно личное участие инициатора платежа. При совершении таких регулярных переводов условия заданы заранее.

Защита транзакции

Защитить деньги клиентов является приоритетной задачей банка. За безопасность транзакций отвечает протокол Secure Electronic Transaction. В него входит перечень реквизитов, сертификатов по обеспечению безопасности и средств криптографической защиты.

Протокол создан для того чтобы обезопасить банковские операции, совершаемые в незащищенной глобальной сети. Альтернативным вариантом выступает технология 3-D Secure, которая была внедрена платежной системой VISA. Безопасность денежных переводов гарантируется за счет высылки одноразовых SMS-паролей.

Зачем нужны номера транзакций

Каждый день крупная банковская организация проводит миллионы транзакций. Чтобы облегчить для сотрудников процесс поиска нужной сделки, ей присваивается нумерация.

Транзакции наделяются собственным номером на этапе первичных запросов. Если средства не были перечислены на указанный счет, операция отклонена или случился сбой, работники банка по этому номеру должны будут отыскать транзакцию в базе данных, разобраться с возникшей ситуацией и принять решение для разрешения проблемы.

Транзакционный номер известен владельцу банковского счета. Его можно найти на экране банкомата и чеках. Это послужит подтверждением успешно проведенной операции, если перевод не придет адресату.

Статусы транзакций

Тип транзакции бывает одобренным или отклоненным. Если оплата проведена удачно, то операция будет завершена.

Статус «Транзакция отклонена» указывает на то, что на стадии перевода возникли проблемы, не дающие выполнить действие.

Если операцию отклонит один из участников сделки, то владелец карты получит уведомление об ее отклонении или приостановке.

Что значит транзакции по вашей карте приостановлены

Подобное сообщение приходит владельцам временно заблокированной карточки. Причины могут быть обусловлены следующими факторами:

- истечение срока действия;

- многократные попытки ввода неверного ПИН-кода;

- блокировка банком из-за угрозы мошеннических действий;

- заявка из налогового органа с требованием заблокировать карту;

- судебное решение о блокировке счета.

Кроме того, приостановленными могут быть и другие трансакции. К примеру, для перевода крупной денежной суммы от плательщика банк потребует дополнительное подтверждение. Либо адресат является подозреваемым в мошенничестве или других нарушениях закона.

Транзакция отклонена – что это означает

Если платежная система выдает сообщение об отказе в проведении транзакции, это может быть объяснимо тем, что недостаточно средств на балансе владельца карты для совершения перевода. Это разрешимо внесением недостающей суммы подходящим способом.

Если карточка новая, она нуждается в активации. Это можно сделать, вставив карту в банкомат и введя PIN-код. Кроме того, владельцы системы «МИР» не смогут проводить транзакции за рубеж и оплачивать покупки в иностранных интернет-магазинах.

Также причина отказа может быть вызвана ошибкой в указанных реквизитах. Поэтому рекомендуется заранее проверить правильность ввода номера карточки, кода на обратной стороне и сроки действия.

Еще одна проблема может возникнуть по техническим причинам. Сюда относится поломка терминала, разрыв связи с сервером или сбои в программах банка.

Отмена транзакции

Отказ от проведения транзакций может понадобиться для аннулирования платежа.

Если в процессе перевода отправитель неправильно заполнил реквизиты, в результате чего деньги ушли к другому человеку, то понадобится посетить отделение банка и написать заявление.

Также отмена операции возможна при оформлении возврата товаров в магазин в отведенный 14-дневный срок после оплаты.

Как работает система транзакций

Она предполагает осуществление последовательных операций с банковской базой данных. Проводимая операция может быть завершена исключительно полностью.

Система обработки трансакций обладает свойством изолированности, согласованности, атомарности и долговечности. Сведения о выполненных операциях сохраняются в специальном журнале.

Оплата пластиковой картой

Безналичный расчет удобнее расплаты денежными купюрами, поскольку не нужно считать сдачу и опасаться кражи средств. С помощью банковской карточки платить за покупки и услуги, а также налоги, счета ЖКХ и штрафы.

Оффлайн транзакция вне реального времени

Такая банковская транзакция может быть использована для проведения отложенных платежей или в случае потери связи с процессинговым центром. Чаще всего применим для своевременного зачисления заработных плат.

Перевод средств между счетами

Проведение транзакций с одного счета на другой позволяет оплатить товары на онлайн площадках, перевести деньги другому человеку и расплатиться за оказанную услугу.

Системы денежных переводов и электронные платежи

Эти системы позволяют перечислять денежные суммы людям, которые пока не открыли свой счет. Переводы могут осуществляться на базе MoneyGram и Western Union либо электронных кошельков – QIWI, Ю.Money или PayPal. Однако при таком типе транзакций взимается комиссионный сбор.

Аннулирование операции – как отменить транзакцию

Банковские транзакции могут быть аннулированы владельцем карты, если тот ошибочно переслал деньги на другой счет. В таком случае необходимо позвонить в колл-центр банка и обратиться в отделение с заявлением на возврат средств. Если получатель откажется перевести сумму обратно, этот вопрос придется решать в судебном порядке.

Что такое неподтвержденная транзакция

Во время выполнения операции платежная система формирует запрос на списание денег с баланса. Процедура завершается успешно, если получен код авторизации. В противном случае происходит блокировка введенной суммы, которая будет списана или отменена при прохождения обработки.

Транзацкия по банковской карте. Что это такое простыми словами?

Последнее обновление:28 марта 2017

В наши дни пользователи всевозможных услуг часто сталкиваются с непонятными словами, смысл которых приходится дополнительно выяснять, чтобы понять всю суть происходящего. Особое непонимание подчас вызывает банковская терминология, на одном из понятий которой мы сегодня и остановимся. Поговорим о транзакции по банковской карте и подробно опишем из чего она состоит.

Суть банковской транзакции

Само слово происходит от английского «transaction» (в переводе на русский: операция, сделка, договор), которым обозначают какое-нибудь соглашение или договор, в более широком смысле – сделка купли-продажи. Самое интересное, что в России до сих пор не определено верное написание термина на нашем языке, и даже в официальной документации серьезных финансовых структур можно встретить два варианта его написания – транзакция и трансакция. В принципе можно использовать в своей речи оба варианта, то наиболее часто употребляется первый.

В обобщенном смысле банковской транзакцией принято называть любые манипуляции, которые оказывают влияние на банковский счет клиента. Сюда можно отнести как перевод денег со счета на счет, так и обычное снятие наличности в банкомате. Но мы сегодня поговорим исключительно об операциях, совершаемых по счету пластиковой карты. Что представляет из себя транзакция по банковской карточке и как она проводится?

Процедура проведения транзакции по банковской карте

Самая распространенная расходная операция по пластиковой карте – оплата товара и сервисных услуг. В проведении такого платежа участвуют 3 стороны:

-

, который обслуживает данную торговую точку или предприятие сервиса. Именно его POS-терминал для оплаты установлен на кассе в рамках договора эквайринга; , который выпускает (эмитирует) пластиковые карточки и выдаёт их своим клиентам;

- Международная платёжная система (МПС). Она является промежуточным звеном для проведения любых расчётных операций между банками.

Итак, вы совершаете оплату услуги (или желанной покупки) с помощью своей платежной карты и для начала передаете ее кассиру. Большинство из сотрудников магазина даже не подозревают, что прокатывая вашу карту через POS-терминал (или вставляя чиповую карточку в кардридер терминала), они своим легким движением руки запускают целую цепочку проверок для подтверждения платежа. С этого момента и начинается транзакция, которая состоит из нескольких шагов, выполняющихся в строгой последовательности.

ШАГ 1. Сначала POS-терминал считывает с карточки те данные, которые требуются для разрешения проведения оплаты с карточного счёта покупателя (для проведения авторизации). К этим данным относятся номер карты, срок её действия, ФИО держателя, код проверки подлинности CVV2/CVC2 и ряд служебной информации, закодированной на магнитной полосе или чипе карточки. Эти сведения в виде зашифрованной информации передаются по каналу связи в банк-эквайер, который занимается обслуживанием конкретного терминала. Обычно магазины заключают соглашение с такими банками и платят им определённую комиссию за каждую транзакцию.

ШАГ 2. Банк-эквайер передаёт полученные данные в центр обработки данных (ЦОД) международной платёжной системы (самые известные МПС: Visa, MasterCard, Union Pay), которая обслуживает карту (её логотип в обязательном порядке будет присутствовать на лицевой стороне пластика). К таким операционным центрам подключены все банки-участники платежной системы, которых может быть сотни тысяч по всему миру. Сами ЦОД имеют разветвленную структуру и расположены практически в каждой стране мира – в России также есть свои ЦОД. Там проводится проверка на наличие/отсутствие карты в стоп-листе, и по результату проверки идёт отказ по конкретной транзакции или её одобрение. В последнем случае транзакция отправляется в банк-эмитент, который выпустил вашу карточку и обслуживает банковский счёт, к которому эта карта привязана, и с которого планируется проведение расходной операции. В стоп-лист номер карточки может попасть, например, при подозрении на мошенничество.

Этот шаг – ключевое звено всей цепи, так как именно международная платёжная система, являясь промежуточным «интерфейсом» между банком-эквайером и эмитентом, предоставляет возможность расчета по вашей карточке в любом магазине мира (!), при условии что карта и терминалы поддерживают эту МПС.

ШАГ №3. Информация направляется в процессинговый (авторизационный) центр банка-эмитента, задачей которого является получение одобрения платежа. Здесь обрабатываемая транзакция проходит расширенные проверки на её легальность: проверка на мошенничество или на нарушение условий обслуживания; проверка доступного остатка денежных средств на карточном счёте; выяснение, не превышен ли лимит на кредитке; совпадает ли ПИН-код, введённый держателем карты с его реальным значением. Комплекс этих проверок называется авторизацией, а их результат (в случае одобрения) выражается в присвоении кода авторизации совершаемой операции. За обработку этой транзакции эмитент оплачивает платёжной системе определённую комиссию.

ШАГ №4. Ответ от эмитента направляется в обратной последовательности через платёжную систему и приходит эквайеру, и уже дальше – в магазин (торговую точку). Клиент получает чек из POS-терминала со всеми реквизитами платежа.

Для покупателя на этом все взаимодействия с магазином заканчивается, и на счёт магазина приходят деньги за покупку, но средства с вашего карточного счета пока не списываются (!), они временно блокируются. Деньги в магазин сначала переводятся со счета эквайера, а уже потом списываются с вашего счёта после получения финансового документа на списание от банка-эквайера. Это может произойти в течение 30 дней с момента покупки по карте в соответствии с правилами платёжных систем и с действующим законодательством РФ.

Разновидности трансакций

Операции, проводимые по платежной карте, можно классифицировать на онлайн-транзакции и офлайн-транзакции.

Онлайн-транзакции проводятся в режиме реального времени. Самой распространенной из них можно назвать оплату товаров или услуг в торговых точках и предприятиях сервиса клиента. Также сюда относятся переводы денег с карты на карту и банальное снятие наличных в банкомате. Такой вид операции требует обязательного одобрения платежа именно в момент оплаты или перевода и выше мы описали именно такой тип транзакций.

-

Ренессанс Кредит Банка, бесплатное обслуживание, льготный период 145 дней всегда! Альфа-Банка, бесплатное обслуживание, 1 год без % на любые покупки! Совкомбанка, бесплатное обслуживание, беспроцентная рассрочка (в том числе на снятие наличных), кэшбэк до 6%, процент на остаток до 12% банка Открытие, бесплатное обслуживание, кэшбэк 1,5% на все покупки!, льготный период 55 дней, погашение кредитки другого банка бесплатным переводом Хоум Кредит Банка, бесплатное обслуживание, доход до 11% годовых

Офлайн-транзакции производятся без всевозможных проверочных мероприятий удалённой стороной и вытекающего из них одобрения или отклонения сделки. В этом случае происходит предварительное одобрение сделки, доступный по счету банковской карты остаток резервируется, а все реквизиты платежа остаются в памяти платежного терминала. Сама транзакция проводится чуть позже, когда все накопленные в терминале операции будут переданы по специальным каналам связи в обслуживающий банк.

Все шаги, которые проходит транзакция по банковской карте, мы постарались описать простыми словами, но всё равно очевидно, какие сложные манипуляции приходится выполнять сторонам сделки для подтверждения расходной карточной операции. К тому же всё это происходит за считаные секунды! А желающим ещё больше погрузиться в эту тему, посоветуем почитать статью про путешествие банковской трансакции из банкомата.

Лучшие акции в августе 2022

Оформить бесплатную кредитку «Разумную» Ренессанс Кредит Банка (145 дней без %) и получить кэшбэк 100% 3000 рублей! Смотреть

Оформить бесплатную дебетовую «Главную» карту Ренессанс Кредит Банка и получить 1500 рублей на счет карты! Смотреть

Оформить кредитку Тинькофф Платинум с бесплатным обслуживанием навечно ! Смотреть

Оформить бесплатную Альфа-Карту Альфа_Банка и просто получить 500 рублей после любой покупки Смотреть

Получить кэшбэк 15% и бесплатное обслуживание по кредитной «Удобной карте» Газпромбанка Смотреть

Получить кэшбэк 5% на всё за оформление бесплатной кредитки от АТБ Смотреть

Получить кэшбэк 100% на все покупки по бесплатной дебетовой карте УБРиР банка Смотреть

Получить 1000 рублей в качестве кэшбэка по кредитной «Карте возможностей» ВТБ банка Смотреть

Оформить бесплатную «Кредитную карту с целым годом без %» от Альфа-Банка Смотреть

Получить кредитную карту «120 дней без %» Банка Открытие с вечным бесплатным обслуживанием и кэшбэком 10 000 рублей! Смотреть

Получить кэшбэк 4000 рублей за потребительский кредит /рефинансирование в банке «Открытие» Смотреть

Транзакция по карте: просто о сложном

Интернет открыл перед человеком невиданные ранее возможности. Теперь если мы хотим помыть жалюзи, то смотрим в сети способы этого нелегкого дела. При покупке автомобиля или мобильного телефона – не забываем проконсультироваться в виртуальном мире о лучших моделях и их преимуществах. Во всем этом есть только один неприятный момент – практически в каждой статье встречаются непонятные термины и определения. В этом отношении показательна банковская тематика. Вот уж где действительно шагу нельзя сделать, не «вступив» при этом в какое-нибудь заковыристое словечко. Одно из самых распространенных определений – транзакция, означающая совершение операции по пластиковой карте. Но не все так просто. Анализом того процесса, который таит в себе транзакция, и займемся.

Транзакция по банковской карте: определение и виды

Транзакция по банковской карте: определение и виды

Интересно, что до сих пор так точно и не установлено правильное написание этого слова. Два варианта (транзакция и трансакция) совершенно равноправны и присутствуют в официальных документах различных финансовых учреждений.

Слово имеет латинские корни («transactio» означает договор или совершение). Если обобщать, то транзакцией является любая операция, повлекшая за собой изменение состояния счета клиента.

Так, вполне законно транзакцией называются пополнение карты, снятие наличных в банкомате, осуществление переводов и т.п. Но чаще всего это определение встречается при совершении оплаты платежной картой в торговой точке.

Транзакция в магазине: разбор по кусочкам

Прокатывая банковскую карту через терминал, кассир вряд ли понимает, какие процессы при этом происходят. А вот клиенту знание процедуры не помешает (все-таки речь идет о его деньгах и их безопасности).

Что же представляет собой типичная транзакция в магазине? Это несколько связанных друг с другом этапов.

- Прежде всего, нужно понимать, что имеются два основных участника: банк-эмитент (ему принадлежит пластиковая карта) и банк-эквайер (обслуживает торговую точку, предоставляя ей POS-терминал). В чем вообще суть операции? В том, что банк-эквайер хочет получить от банка-эмитента разрешение на проведение транзакции. Прокатывая платежное средство через терминал, кассир отправляет в виде потока зашифрованной информации запрос, содержащий необходимые для осуществления транзакции данные. Это номер карты, срок ее действия, ФИО владельца и т.д. В общем, все, что содержат магнитная полоса или чип.

- Посланный запрос летит… нет, не в банк. А в специальную организацию, называемую процессинговым центром. Хотя стоит сделать поправку. У некоторых банков (как правило, самых крупных) имеется собственный процессинговый центр. Другие же учреждения вынуждены заключать договор либо с отдельной организацией, либо с другим банком. Процесс, в котором участвует процессинговый центр, называется «запрос на авторизацию». Авторизация (от англ. «authorization») – это разрешение на совершение транзакции. Функция процессингового центра заключается в обработке информации и пересылке ее далее в банк-эмитент.

- Проверив сведения и сопоставив их со своими данными, банк-эмитент отправляет процессинговому центру разрешение на совершение транзакции, которое заключается в присвоении операции кода авторизации.

- Окончательный этап прост – получив разрешение, банк-эквайер осуществляет транзакцию, результатом которой является чек из POS-терминала и пересылка денег со счета клиента на счет магазина.

Описанная транзакция называется также «онлайн-транзакцией», что показывает осуществление ее в реальном времени. Как вы понимаете, бывает и транзакция оффлайн. Она может осуществляться с помощью импринтера (устройство, которое делает оттиск лицевой стороны карты). При этом заполняется слип, который позже передается в банк-эмитент для оплаты. Примерно такая же схема может быть в случае оплаты гостиничных услуг или аренды автомобиля.

Популярным вопросом является возможность отмены транзакции. Вообще, следует заметить, что банк может отменить очень многие операции (при желании, конечно). Какие усилия для этого нужно приложить, разбирать не будем (просто знайте, что возможность отмены и исправления ошибки есть).

Конечно же, транзакцию отменить можно. Правда, сейчас мы говорим об операции в ТСП (торгово-сервисном предприятии). В случае снятия наличных в банкомате, к примеру, когда купюры на руках, какая уж тут отмена?

Легче всего аннулировать транзакцию в тот же день, что и производилась оплата. На каждом терминале есть специальная функция. Если же терминал уже отгружен (данные передались в банк), то следует обращаться в финансовое учреждение, которое выпустило «пластик».

Транзакция: бережем нервы и деньги

Современная банковская система может показаться запутанной и тяжелой для простого клиента финансового учреждения. Но важно разобраться и понимать, что такое транзакция. Для этого необходимо знать, что делать в случае ошибок, банковских и собственных.

Что такое транзакция?

Транзакция – это банковская операция с перемещением денежных средств, результатом которой всегда будет изменение счета клиента. При этом различают их виды по типу счета:

- Банкоматная. Происходит изменение счета на пластиковой карте держателя (снятие или внесение наличных денежных средств в банкомате, оплата покупок или услуг).

- Банковская. Перемещение денежных средств между расчетными счетами.

Что значит транзакция в общем понимании?

В общем понимании она означает перевод денег с одного счета на другой. Это могут быть снятие наличных, пополнение счета, переводы между физическими лицами или от физического лица организациям.

СПРАВКА! Чаще всего под транзакцией люди понимают оплату какой-либо покупки пластиковой картой.

Суть банковской транзакции

Суть банковской транзакции – перевести денежные средства с одного счета внутри банка на другой или в другую банковскую организацию. Также существуют еще денежные переводы для людей, не имеющих счета в каком-либо банке. В таких случаях это будет такая же транзакция, но с высоким процентом за услугу перевода.

СПРАВКА! Внутрибанковский перевод денег между счетами может занять всего несколько минут, в то время как переводы между банками или международные – до 7 рабочих дней.

Как происходит выполнение транзакций?

Транзакция выполняется через банковское приложение, которое в свою очередь предоставляет онлайн-интерфейс для управления клиентскими счетами. Транзакции обрабатываются единой системой выполнения операций. Это необходимо для того, чтобы вся банковская система находилась в организованном состоянии.

ВАЖНО! При обработке транзакций у банка есть возможность связывать отдельные виды операций в единую, что дает гарантию безошибочных завершений операций.

Если происходит ошибка, тогда система автоматически останавливает и отклоняет такую транзакцию до исходной.

Тип транзакции

Существует два типа транзакций: онлайн и офлайн. Первый тип осуществляется в реальном времени путем соединения с сервером, проводящим авторизацию. Во втором расчеты происходят без непосредственного участия между счетами и спустя какое-либо время. Например, когда с расчетного счета организации списывают денежные средства, которые распределяются частями между счетами сотрудников.

Для офлайн-операций также может потребоваться импринтер, который делает специальный оттиск на бумаге с информацией о карте. Такая бумага называется слип, который необходимо заполнить, чтобы предъявить эмитенту на оплату.

СПРАВКА! Слип делают в трех экземплярах: для банка, продавца и покупателя.

Система транзакций

Деньги, переведенные людям, – это транзакции. Их система в себя включает:

- Переводы денежных средств между счетами одного банка или разных. Такие операции осуществляют менеджеры банка.

- Любые операции с деньгами через платежные терминалы и пластиковые карты.

- Электронный банкинг – транзакции, включающие в операцию электронные платежные системы: «Яндекс.Деньги», QIWI, WebMoney, PayPal и другие.

- Денежные моментальные переводы человека, не являющегося клиентом банковского учреждения. Такие транзакции не требуют открытия счета и осуществляются с помощью паспортных данных получателя счета, а также специального кода, который отправитель должен сообщить получателю. К таким переводам относят: «Золотая Корона», WesternUnion, Contact и другие.

Аннулирование операции: как отменить транзакцию?

У банков есть возможность отменить транзакцию. Если человек по ошибке перевел денежные средства не на тот счет или ошибся в сумме перевода, то вернуть их хоть и тяжело, но шанс есть. Для этого сразу после ошибочного действия необходимо позвонить на горячую линию своего банка, где консультанты помогут с дальнейшими действиями.

Чаще всего после этого требуется отнести в отделение банковского учреждения заявление на возврат ошибочно переведенных денежных средств. Но в успехе этого дела важен человек, которому были случайно отправлены деньги. Без него банк не вправе совершать подобные действия.

ВАЖНО! В случаях, когда человек, которому были ошибочно отправлены деньги, отказался их возвращать, ситуацию можно разрешить через суд.

Если требуется вернуть деньги в результате возврата товара в магазин, то помимо заявления в магазин, потребуется также отменить операцию в банке. Для этого в банк следует отнести заявление на отмену транзакции. Затем нужно просто ждать, когда магазин вернет деньги финансовому учреждению, после чего оно переведет их обратно на счет клиента, который писал заявление.

Что делать, если транзакция не удалась?

Иногда в процессе транзакции возникают технические или системные сбои. Такое бывает из-за неполадок сети, на сервере или при сломанном платежном терминале. В таких случаях деньги с карты могут как успеть списать, так и нет. Все зависит от того, в какой момент операция сорвалась: до или после перевода денежных средств со счета.

Так что же делать, если транзакция не удалась:

- Срочно позвонить на горячую линию банковского учреждения и рассказать ситуацию.

- При необходимости быть готовым предъявить дополнительные сведения (например, номер платежного терминала).

Чаще всего банк решает такие ситуации за несколько рабочих дней (2–3). Но иногда, в сложных случаях, финансовому учреждению может понадобиться гораздо больше времени. В такой ситуации человеку следует просто запастись терпением и ждать.

Что такое неподтвержденная транзакция?

Неподтвержденными транзакциями называют те операции, которые «зависли». Это может произойти в банкомате при снятии наличных или переводе денег между счетами. Такие операции банковская система автоматически отменяет в течение месяца.

Это происходит в результате сбоя какой-либо операции, если программа не получает специальный код авторизации. Тогда денежные средства, участвующие в транзакции, блокируются. Если код авторизации получен, то операция проходит успешно.

СПРАВКА! Чтобы не ждать автоматической отмены транзакции, можно позвонить в свой банк на горячую линию и попросить отменить операцию. Для этого понадобится лишь назвать свое кодовое слово. Также можно прийти в отделение банка с документами, подтверждающими личность, и пластиковой картой. Менеджер банка проверит информацию и отменит операцию списания.

Ошибка транзакции

Если в процессе транзакции произошла ошибка, то следует как можно быстрее действовать:

- Если потерян секретный код денежного перевода, то необходимо обратиться на горячую линию.

- В случаях, когда деньги отправлены с неверно указанными реквизитами, также может помочь служба клиентской поддержки. В трудных случаях придется обратиться в отделение банка.

- В некоторых банковских учреждениях существует возможность отменить транзакцию самостоятельно через приложение с онлайн-интерфейсом. Так как переводы обрабатываются не моментально, то существует возможность урегулировать ситуацию.

- Если денежные средства отправлены мошенникам, то есть ровно сутки с момента перевода, когда можно попытаться вернуть кровные. Для этого нужно обратиться в отделение банка в течение 24 часов после операции с заявлением, в котором необходимо указать причину отмены, сумму, дату и время платежа.

- Если при онлайн оплате счетов или других переводов были неверно введены реквизиты, то можно не беспокоиться. Деньги в таком случае будут списаны со счета, но вернутся в течение 10 рабочих дней обратно, когда банковская система увидит ошибку.

Эти советы помогут не потерять свои деньги и лучше разбираться в банковских операциях. Понимание транзакции может уберечь клиента и помочь ему в денежных переводах, проблемах с платежными терминалами и в вопросах возврата средств.