Акт на списание материалов в 1С

Начиная с версии 3.0.69 в программе «1С:Бухгалтерия 8» реализована возможность формирования печатной формы акта на списание материалов, который применяется для подтверждения факта расходования материальных ценностей. В статье Н.В. Фимина, юрист, эксперт по вопросам налогообложения, рассматривает порядок и особенности применения акта на списание материалов и нового функционала программных продуктов фирмы «1С» на примере «1С:Бухгалтерии 8» (ред. 3.0).

Акт на списание материалов: право или обязанность

В соответствии с пунктом 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»: «Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом». Акт на списание материалов является таким первичным учетным документом и применяется для подтверждения факта расходования материальных запасов.

Актуальные вопросы: можно ли списывать материалы (например, канцелярские товары) для текущих и иных нужд, без акта на списание, и является ли формирование акта на списание материалов правом или обязанностью хозяйствующего субъекта.

Из буквального толкования методических указаний по бухгалтерскому учету материально-производственных запасов (МПЗ), утв. приказом Минфина России от 28.12.2001 № 119н, следует, что акт необходимо составить в том случае, если в документе по отпуску материалов со склада не указано назначение списания (п. 98 Методических указаний).

Вместе с тем материалы проверок деятельности организаций подтверждают, что формирование акта является обязательным. В качестве примера можно привести материалы, размещенные на официальном информационном портале Муниципального района «Анабарский национальный (долгано-эвенкийский) улус (район)» (Отчет Главы за 2015 год).

Дополним, что акт о списании материалов является также документальным подтверждением расхода для целей налогообложения прибыли (п.п. 1, 2 ст. 272 НК РФ).

Согласно Методическим указаниям, конкретный порядок составления акта расхода материалов устанавливается организацией. В акте расхода указывается наименование, количество, учетная цена и сумма по каждому наименованию фактически израсходованных материалов, наименование продукции, для изготовления которой они израсходованы, либо наименование затрат. На практике некоторые хозяйствующие субъекты оформляют акт о списании материалов с периодичностью один раз в месяц.

В программе «1С:Бухгалтерия 8» реализован более осторожный подход — составление акта по каждому факту списания материалов.

Дело в том, что с ежемесячной периодичностью не всегда согласны специалисты контролирующих ведомств, и зачастую правомерность такого подхода компаниям приходится отстаивать в суде. Несмотря на наличие положительной судебной практики (см., например, Постановление ФАС Московского округа от 13.09.2004 № КА-А40/8081-04), иногда лучше использовать подход, позволяющий избежать судебного разбирательства.

Форма акта на списание материалов

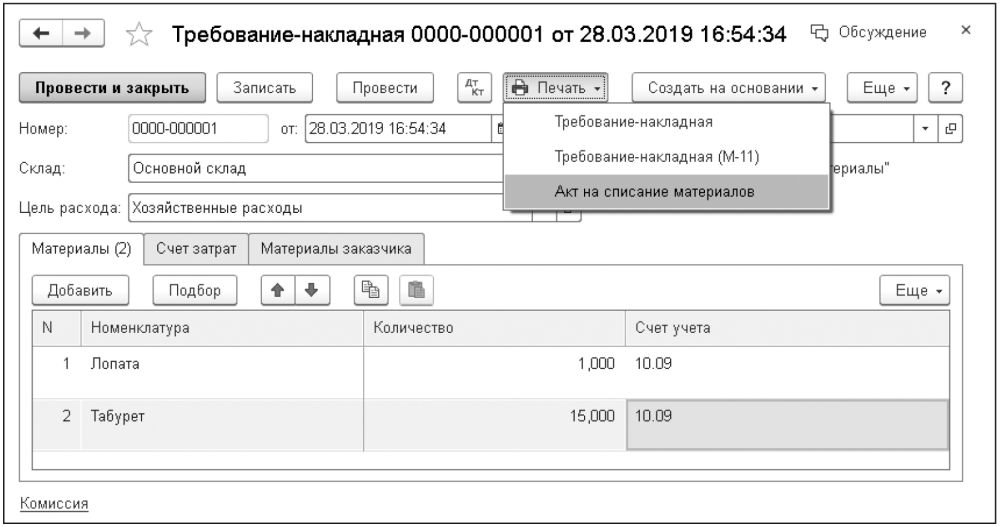

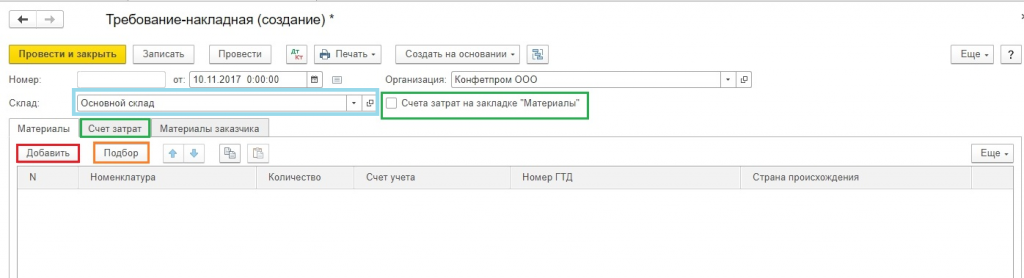

Для списания материалов в программе «1С:Бухгалтерия 8» редакции 3.0 необходимо заполнить и провести документ Требование-накладная (меню Склад — Требование-накладная или Производство — Требование-накладная), рис. 1.

Рис. 1. Формирование печатной формы «Акта на списание материалов»

Нормами действующего законодательства РФ утверждены унифицированные формы документов для оформления отпуска материалов со склада в производственный цех. Это лимитно-заборная карта по форме № М-8 или требование-накладная по форме № М-11 (постановление Госкомстата РФ от 30.10.1997 № 71а).

Примечание:

С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. При этом они могут использоваться для ведения бухгалтерского учета. Также организации могут разрабатывать формы самостоятельно либо использовать предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендации в области бухучета (см., например, информацию Минфина России № ПЗ-10/2012). В «1С:Предприятии» реализовано большинство унифицированных форм первичных учетных документов. Поэтому организации могут воспользоваться формами, содержащимися в программе, закрепив в учетной политике применение форм из альбомов, утв. Постановлениями Госкомстата России.

Однако этих документов недостаточно. И до введения нового функционала пользователям нужно было дополнительно оформлять акт на списание материалов: вручную копировать данные в соответствующую неунифицированную форму.

Начиная с версии 3.0.69 в «1С:Бухгалтерии 8» печатная форма акта на списание материалов (предложенная фирмой «1С») доступна из документа Требование-накладная (кнопка Печать — Акт на списание материалов), см. рис. 1.

Форма акта на списание материалов утверждается отдельным приказом руководителя или в качестве приложения к учетной политике. Для реализации данного правила в программе форма Акта на списание материалов добавлена в список форм первичных документов в печатной форме учетной политики (Главное — Учетная политика — Печать).

Составление приказа по учетной политике предшествует дате начала календарного года. Однако допускается внесение в учетную политику изменений и дополнений. Изменения можно внести двумя способами. Можно распечатать новый приказ об учетной политике с новым комплектом приложений. Также можно оформить отдельный приказ об изменении учетной политики с внесением нового приложения.

Отдельные реквизиты акта на списание материалов

Дата и номер

В программе «1С:Бухгалтерия 8» редакции 3.0 в акте о списании материалов реализован стандартизированный вид первичных документов с указанием даты и номера документа. Дата документа проставляется по дате формирования акта.

Статья 9 Закона № 402-ФЗ не содержит требований в отношении номера первичного учетного документа в качестве обязательного реквизита. Поэтому даже при нарушении порядковой нумерации в актах на списание материалов данный документ может быть признан соответствующим закону (см., например, Решение Арбитражного суда Вологодской области от 27.04.2016 по делу № А13-15869/2014). Вместе с тем реквизит «номер» в документы системы традиционно включается. Порядок нумерации в экономических программах фирмы «1С» задается в автоматическом режиме.

Цели расходования

По общему правилу акт на списание материалов оформляется в произвольной форме. Главное, чтобы из него было видно, какое подразделение использовало материалы, какие именно материалы, в каком количестве. Это прямо следует из норм пункта 2 статьи 9 Закона № 402-ФЗ, где сказано, что обязательными реквизитами первичного учетного документа являются содержание факта хозяйственной жизни и величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения.

При заполнении в документе Требование-накладная поля Цель расхода соответствующие данные будут в автоматическом режиме перенесены в печатную форму Акта на списание материалов. При этом актуаллен вопрос, является ли данное поле обязательным и нет ли нарушений в случае оформления акта на списание материалов без указания цели их использования. Ни в одном нормативном правовом акте не сказано, что неуказание цели использования материалов в акте является нарушением. Вместе с тем, поскольку акт должен формироваться после факта использования материалов, цели и назначение их при списании на момент формирования акта должны быть ясны. Поэтому логичнее данное поле заполнить.

Кроме того, указание конкретных целей использования материалов облегчит процесс доказывания размеров расходов субъекта учета в спорах с третьими лицами. Так, например, по материалам одного из дел в процессе судом было установлено, что основная часть расходов, учитываемых налогоплательщиком при исчислении налогооблагаемой базы по налогу на прибыль за проверяемый период, состояла из расходов на проведение ремонтных и общестроительных работ. При этом при проверке использования и расходования товарно-материальных ценностей было установлено, что значительная часть актов на списание материалов носит обезличенный характер. Из их содержания было невозможно определить, на какой объект и для проведения каких конкретно работ были израсходованы материальные ценности.

В актах на списание материалов говорилось, что члены комиссии (два человека) произвели осмотр материалов и установили, что их необходимо списать на затраты производства, далее следовал перечень материалов, их количество и сумма. Судом был сделан вывод, что определить точную сумму затрат на проведение определенных видов работ не представлялось возможным, и суд с налоговой инспекцией был налогоплательщиком проигран (см. например, Постановление Пятнадцатого арбитражного апелляционного суда от 07.05.2009 № 15АП-1477/2009 по делу № А53-19371/2008).

Стоимость материалов

В Акте на списание материалов указывается стоимость и сумма списанных материалов, рассчитанные при проведении документа Требование-накладная.

В «1С:Бухгалтерии 8» редакции 3.0 способ оценки МПЗ устанавливается в регистре Учетная политика (раздел Главное) и может принимать одно из двух значений:

Выбранный способ всегда одинаков для целей бухгалтерского учета и для целей налогообложения прибыли.

Если выбран способ оценки МПЗ По средней, то порядок расчета стоимости материалов зависит от настройки проведения документов (раздел Администрирование — Проведение документов). Если переключатель Расчеты выполняются установлен в положение:

- При проведении документов — при проведении Требования-накладной проводки по списанию стоимости материалов формируются исходя из сложившейся на момент отпуска себестоимости (по средней скользящей себестоимости);

- При закрытии месяца — при проведении Требования-накладной проводки по списанию стоимости материалов формируются по плановым ценам или с нулевой себестоимостью, если плановые цены не заданы.

В конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры, входящей в обработку Закрытие месяца, себестоимость материалов корректируется до средневзвешенной.

Таким образом, стоимость списанных материалов, указанная в Акте на списание материалов (учетная цена), может отличаться от фактической стоимости материалов, что не противоречит Методическим указаниям.

Подписи

В учетных решениях 1С реализована возможность формирования акта, подписанного комиссией или единоличным субъектом.

Индивидуальный предприниматель подписывает акт сам. Чтобы в сформированном акте была только одна строка для подписи, форму Состав комиссии (ссылка Комиссия из документа Требование-накладная) можно не заполнять. Также если в реквизите Состав комиссии будет заполнена только одна строка, то строки Председатель комиссии и Члены комиссии в сформированном акте о списании не выводятся. Будут указаны только Ф.И.О. и должность подписавшего акт лица.

В организации акт о списании материалов, как правило, подписывают члены сформированной комиссии, а утверждает руководитель.

Ф.И.О. и должность руководителя автоматически подставляются в акт из карточки организации. А данные членов комиссии необходимо вручную указать в форме Состав комиссии. Такой порядок реализован в связи с тем, что в составе комиссии возможны изменения.

Например, в случае отпуска председателя или одного из членов комиссии можно издать приказ о замене. В противном случае фактическое отсутствие одного из членов комиссии может послужить основанием для признания результатов списания материалов недействительными. Состав комиссии запоминается и заполняется в автоматическом режиме из последнего документа Требование-накладная. Порядок указания членов комиссии в форме Состав комиссии имеет значение. Лицо, указанное в первой строке формы Состав комиссии, в акте отображается как председатель комиссии.

Если меню Состав комиссии из документа Требование-накладная пользователем выбрано не будет, данный реквизит в сформированном Акте будет пустым. В распечатанном документе его можно заполнить вручную.

Почему банки списывают безнадежные долги?

Долг, который не может быть взыскан или взыскан с должника, является безнадежным долгом. В соответствии с методом резерва или резерва, предприятия кредитуют категорию «Дебиторская задолженность» в балансе на сумму непогашенной задолженности. Дебетовая запись на ту же сумму вводится в столбец «Резерв на сомнительные счета», чтобы сбалансировать баланс. Этот процесс называется списанием безнадежных долгов.

По методу прямого списания безнадежные долги списываются на расходы. Компания кредитует счет дебиторской задолженности в балансе и дебетует счет расходов по безнадежной задолженности в отчете о прибылях и убытках. При этой форме бухгалтерского учета в балансе отсутствует раздел «Резерв по сомнительным счетам».

Ключевые выводы

- Когда бизнес не ожидает взыскания долга, долг становится плохим и списывается.

- Чтобы занять более привлекательную позицию и уменьшить свои налоговые обязательства, банки часто списывают «токсичные» ссуды – наиболее распространенную форму безнадежных долгов для банка.

- Согласно GAAP, банки обычно обязаны хранить резервы на случай плохих ссуд.

- Когда безнадежный долг списывается, часть долга взыскивается, а часть списывается, как правило, в рамках урегулирования.

Как банки списывают безнадежные долги

Банки предпочитают никогда не списывать безнадежные долги, поскольку их ссудные портфели являются их основными активами и источником будущих доходов. Однако «токсичные» ссуды – ссуды, которые невозможно получить или которые необоснованно трудно получить – очень плохо отражаются на финансовой отчетности банка и могут отвлекать ресурсы от более производительной деятельности.

Банки используют списание, которое иногда называют « списанием », чтобы удалить ссуды из своих балансов и уменьшить свои общие налоговые обязательства.

Пример списания банком безнадежной задолженности

Банки никогда не предполагают, что они заберут все предоставленные ссуды. Вот почему общепринятые принципы бухгалтерского учета (GAAP) требуют от кредитных организаций создания резерва на случай ожидаемых будущих безнадежных ссуд. Это также известно как скидка на безнадежные долги.

Например, фирма, которая дает ссуды на сумму 100 000 долларов, может иметь скидку на 5% или 5 000 долларов по безнадежным долгам. Как только ссуды предоставлены, эти 5000 долларов немедленно принимаются в качестве расходов, поскольку банк не дожидается фактического дефолта. Оставшиеся 95 000 долларов США отражаются в балансе как чистые активы.

Если оказывается больше заемщиков по умолчанию, чем ожидалось, банк дебиторской задолженности и принимает дополнительные расходы. Таким образом, если банк имеет невыплаченные ссуды на сумму 8000 долларов, он списывает всю сумму и берет дополнительные 3000 долларов в качестве расходов.

Списание или списание

Когда долги списываются, они удаляются как активы из баланса, поскольку компания не ожидает взыскания оплаты.

Напротив, когда безнадежный долг списывается, часть стоимости безнадежного долга остается в качестве актива, потому что компания рассчитывает вернуть его. Та часть, которую компания не рассчитывает получить, списывается.

Например, рассмотрим банк, предлагающий клиенту возможность погасить его долг в соответствии с мировым соглашением. Банк может предложить клиенту единовременное предложение о выплате 50% для выполнения своих долговых обязательств. В случае принятия, выплаченная 50% -ная часть переводится из Счета к получению в Наличные, а неоплаченная часть списывается с суммой, зачисляемой из Счета к получению и дебетованием резерва для сомнительных счетов или списанием расходов на счет расходов по безнадежным долгам.

Особые соображения

При списании проблемной ссуды кредитор получает налоговый вычет из суммы ссуды. Банки не только получают вычеты, но и могут взыскивать долги и получать от них доход. Другой распространенный вариант – это продажа банками безнадежных долгов сторонним коллекторским агентствам.

Порядок списания дебиторской задолженности

Списание дебиторской задолженности — операция, которой бухгалтеры занимаются регулярно. Как определить критерии для списания дебиторской задолженности и как правильно ее осуществить, вы узнаете из нашей статьи.

Какую задолженность можно списать

Списать можно не все долги компании, а только те, которые отвечают признакам долга, нереального к взысканию. Понятие безнадежного долга приведено в п. 2 ст. 266 НК РФ. Это долг с истекшим сроком исковой давности, а также долг ликвидированной компании или фирмы, которая исключена из ЕГРЮЛ как недействующая. Кроме того, невозможность получения денег может установить судебный пристав и вынести постановление об окончании исполнительного производства.

Обратите внимание! «Закрытие» ИП не делает его долг безнадежным.

Если денежные средства вам должен индивидуальный предприниматель, вы не можете провести процедуру списания дебиторской задолженности только по причине его исключения из ЕГРИП, поскольку ИП отвечает по долгам всем своим имуществом (письмо Минфина России от 16.09.2015 № 03-03-06/53157). Списание безнадежной дебиторской задолженностикоммерсанта можно только после окончания процедуры банкротства, в случае смерти ИП или вынесения судебным органом решения о невозможности взыскания денег вследствие того, что не удалось установить местонахождение предпринимателя. То есть перед тем как списать дебиторскую задолженность следует убедиться, что сложились для этого указанные выше условия.

Если две компании должны друг другу, прежде всего, надо сделать зачет задолженностей, уменьшив размер дебиторки на сумму долга контрагенту. Если компания-партнер всё равно осталась вам должна, эти деньги признаются нереальными к получению, и можно осуществить списание просроченной дебиторской задолженности.

Итак, вы узнали, что компания-должник обанкротилась (или ее исключили из реестра юрлиц позже 1 сентября 2014 года). В таком случае вы понимаете, что вернуть долг не удастся. Как списать дебиторскую задолженность, по которой заканчивается срок исковой давности?

По общему правилу он равен 3 годам, но может прерываться или приостанавливаться.

Срок исковой давности прерывается, если (п. 20 постановления Пленума Верховного Суда РФ от 29.09.2015 № 43):

- должник принял и расписался в акте сверки;

- прислал письмо — признание долга или просьбу предоставить отсрочку;

- заплатил проценты или неустойку;

- фирмы составили дополнительное соглашение к договору, по которому должник признал свое обязательство.

Прервавшийся срок исковой давности компания должна начать считать заново. Однако он не может превышать 10 лет со дня образования долга (п. 1 ст. 181 ГК РФ).

Срок исковой давности приостанавливается по основаниям, предусмотренным ст. 202 ГК РФ, в частности, на период, когда стороны проводят предусмотренную законом процедуру разрешения спора во внесудебном порядке (процедура медиации, посредничество, административная процедура и т. п.). Также срок давности не течет, пока осуществляется судебная защита нарушенного права (ст. 204 ГК РФ). Когда соответствующие обстоятельства заканчиваюся, срок давности продолжает свое течение (а не отсчитывается заново).

Подробнее о том, как проходит списание дебиторской задолженности с истекшим сроком исковой давности, читайте в статье «Как списать безнадежную дебиторскую задолженность с истекшим сроком исковой давности».

Как документально оформить списание безнадежной дебиторской задолженности

Итак, вы определили, что есть нереальные к получению по перечисленным выше причинам деньги. Для списания дебиторской и кредиторской задолженности нужно составить приказ об инвентаризации долга, а ее результаты занести в форму ИНВ-17. Затем руководитель издает приказ о ликвидации долга фирмы на основании акта инвентаризации и бухгалтерской справки, в которой следует привести размер задолженности, описание ситуации, почему задолженность стала безнадежной, ссылку на номер и дату акта инвентаризации.

ВАЖНО! Списанные долги налоговики проверяют особенно тщательно, поэтому необходимо приложить к акту инвентаризации задолженности историю ее возникновения и документы, подтверждающие реальность сделки: договоры, накладные, счета, акты оказанных услуг, акты сверок, а также основание для признания долга безнадежным (например, выписку из ЕГРЮЛ или постановление судебного пристава).

Списание просроченной дебиторской задолженности в бухгалтерском учете

В бухгалтерском учете создание резерва по сомнительным долгам является обязанностью компании. Она не вправе выбирать, создавать резерв или нет. Не формировать его можно только в случае, если имеется стойкая уверенность в том, что долг будет погашен (письмо Минфина от 27.01.2012 № 07-02-18/01).

Формирование резерва в учете отражается по кредиту счета 63 в корреспонденции со счетом 91.

При списании задолженности за счет резерва делается запись: Дт 63 Кт 62 (76 или другие счета по учету задолженности перед вашей организацией) — списание дебиторской задолженности за счет резерва по сомнительным долгам.

Если долг больше резерва, то разница относится на счет прочих расходов: Дт 91.2 Кт 62 (или другой счет по учету дебиторской задолженности).

Аналогичной проводкой (Дт 91.2 Кт 62) списывают задолженность, которая стала безнадежной внезапно и не резервировалась (например, контрагента ликвидировали, и фирма узнала об этом уже по факту ликвидации).

Списанный долг в течение 5 лет следует учитывать по дебету счета 007 в полной сумме. И только по истечении этого срока он списывается окончательно.

Хранить документы, подтверждающие факт списания дебиторской задолженности, для целей бухучета нужно не менее 5 лет со дня списания просроченной задолженности перед вашей компанией. На счете 007 должен вестись аналитический учет в разрезе каждого контрагента.

О нюансах списания дебиторской задолженности в различных ситуациях подробно рассказано в Готовом решении от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Списание дебиторской задолженности в налоговом учете

Списать в расходы нереальную к получению дебиторку могут только организации, считающие налог на прибыль методом начисления. Соответственно, упрощенцы и плательщики ЕНВД учесть безнадежный долг в расходах не могут (письмо Минфина России от 13.11.2007 № 03-11-04/2/274). Индивидуальные предприниматели на ОСНО также не вправе провести процедуру списания дебиторской задолженности.

В отличие от бухгалтерского учета в налоговом формирование резерва по сомнительным долгам — это право, а не обязанность организации. То есть для целей налогообложения алгоритм ликвидации дебиторки зависит от того, был ли создан резерв для сомнительных долгов. Если он есть, то предприятие осуществляет списание дебиторской задолженности за счет резерва, а непокрытую резервом часть долга относит на внереализационные расходы.

Все подробности по списанию безнадежной дебиторской задолженности за счет резерва по сомнительным долгам изложены в Готовом решении от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Если резерв не сформирован, то списание дебиторки производится на внереализационные расходы. Расход признается по мере наступления даты самого раннего события:

- истек срок исковой давности;

- в реестре юрлиц появилась запись о прекращении работы должника;

- поступили документы от судебных приставов.

Подтверждающие документы для целей налогового учета следует хранить не менее 4 лет.

Если вы заплатили аванс поставщику, а затем признали этот долг безнадежным, то принятый к вычету НДС нужно восстановить.

Однако в этом вопросе есть определенные нюансы, изучить которые можно в нашей статье «Как учитывать суммы НДС при списании дебиторской задолженности».

ВАЖНО! Если компания приняла решение признать долг физического лица безнадежным и после списания дебиторской задолженности отнести его на расходы, нужно перечислить с суммы задолженности налог на доходы физических лиц. С точки зрения чиновников, в этом случае физлицо получает выгоду от экономии на расходах, а агентом по НДФЛ должна выступить компания. Об этом, в частности, пишут Минфин России в письме от 19.03.2018 № 03-04-06/16933 и ФНС России в разъяснении от 31.12.2014 № ПА-4-11-27362.

Итоги

Процесс списания дебиторской задолженности несложен, но строго регламентирован. Его нарушение чревато претензиями налоговых инспекторов и доначислением налога на прибыль либо штрафов за ошибки в учете. Поэтому перед тем как списать дебиторскую задолженность, убедитесь, что проведена инвентаризация и издан соответствующий приказ.

Однако все же советуем не увеличивать расходы предприятия путем списания дебиторской задолженности и приложить максимум усилий для ликвидации дебиторки контрагента, предложив ему, например, рассрочку или реструктуризацию долга.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Какой метод списания товара выгоднее: разбираем подробно на примере

Затевая торговую деятельность, необходимо не только найти поставщиков и клиентов, но и определиться, каким способом рассчитывать себестоимость и списывать с учета проданные товары. Мы расскажем про разрешенные законом методы списания, а вы сможете выбрать самый оптимальный для себя.

Вернемся к определению себестоимости. Законодательно разрешены три варианта списания товара:

- по стоимости каждой единицы товара;

- по средней себестоимости;

- по методу FIFO (англ. «first in, first out» — «первый пришел, первый ушел»).

Показатель прибыли целиком и полностью зависит от применяемого метода. В некоторых случаях неверный выбор может привести даже к банкротству предприятия (потому что при списании вы будете завышать стоимость товаров, а значит расходы).

Чтобы вы не искали свой путь методом «проб и ошибок», мы подготовили для вас следующую инструкцию.

Какой бы вариант вы не выбрали, запомните — большое значение имеет товароучетная система. О нее зависит насколько просто, удобно и безошибочно вы будете учитывать товары.

Сервис МойСклад кроме ведения учета составляет необходимые аналитические отчеты, которые будут понятны даже начинающим бизнесменам. В мобильном приложении вы всегда сможете узнать состояние дел и контролировать бизнес.

Списание по стоимости единицы товара

Суть заключается в том, что при продаже одного конкретного товара с остатков нужно списать именно эту купленную ранее единицу и ее себестоимость.

Понятно, что этот метод применим для штучных товаров, например таких, как автомобили, предметы искусства, ювелирные изделия и другие дорогостоящие вещи.

Для этих ТМЦ важно проследить из какой партии они поступили и по какой цене. Иначе разница в стоимости может быть критической (например одно и то же платье в «сезон» и при устаревании коллекции будет иметь совершенно разную цену).

Иногда нужно списать товар, которого нет ни на складе, ни в магазине. О том, как действовать в таких случаях, читайте на сайте МоегоСклада .

Метод средней себестоимости

Вряд ли вы сможете определить стоимость автомобиля, используя метод средней себестоимости. Зато этот способ идеально подойдет для учета канцтоваров, одежды, обуви, игрушек, косметики и любых других товаров широкого потребления.

В тех ситуациях, когда закупочная стоимость в течение месяца часто колеблется то в большую, то в меньшую сторону. Вспоминаем, как считается среднее арифметическое и находим среднюю стоимость ТМЦ в месяц:

Себестоимость проданного товара также определяется за месяц.

Метод расчета по средней себестоимости выбирают за простоту применения и для сохранения в течение месяца стабильной цены продажи. Но этот вариант нельзя назвать идеальным, потому что на уровне налогового учета рассчитанная себестоимость может оказаться невыгодной.

Например, вы закупаете одни и те же ручки у одного и того же поставщика, и он постепенно снижает вам цены. В таком случае возможно вам подойдет третий способ.

Делать расчеты можно и в Excel, но лучше использовать готовое решение такое, как МойСклад . Средняя себестоимость будет быстро и точно посчитана, останется только проанализировать — выгодно ли вы продаете.

Метод ФИФО

Он оказался самым распространенным как в розничной, так и в оптовой торговле. Этот метод можно применять, буквально соблюдая очередность закупки товаров. Например, когда вам важно соблюсти сроки годности и выставить на продажу более поздний привоз, а свежий придержать.

Когда срок годности не нужно учитывать, то продавая любой товар, вы списываете его с остатка по самой “старой” цене из “первой” партии.

Когда остатки исчерпываются, списание ТМЦ идет уже по цене следующей по времени поставке, затем — следующей, и так далее.

Согласитесь, что такой принцип является достаточно справедливым. По какой бы высокой или низкой цене вы не купили, вы рано или поздно по ней спишите товар. В МоемСкладе это можно сделать за несколько минут. Чтобы узнать как, прочтите пошаговую инструкцию .

Сравниваем методы

Мы решили сравнить описанные методы на практическом примере. Пусть мы хотим посчитать себестоимость в разных вариантах для ручек в магазине канцтоваров. Заодно посмотрим, как меняется бухгалтерская прибыль.

- Остаток ручек на начало месяца — 1100 штук, закупочная стоимость — 10 рублей за штуку.

- За месяц куплено 2 партии ручек. Партия 1 — 500 штук по 9,50 рублей и Партия 2 — 500 штук по 9,00 рублей.

- Ручки продаются по цене 15 рублей за штуку, за месяц продано 1400 штук.

Расчет по методу единицы товара делать не будем — ведь тут у нас ходовой массовый товар, а не штучные дорогие украшения.

Расчет по методу средней себестоимости

1) Определяем среднюю себестоимость ручки:

(1 100 * 10) + (500 * 9,50 + 500 * 9,00) / (1 100 + 500 + 500) = 9,64 руб.

2) Считаем себестоимость товаров, которые мы продали, для списания:

Расчет по методу ФИФО

1) Всего продано 1400 штук ручек. Считаем так: 1100 штук мы продали из имеющегося на начало месяца остатка (первые закупленные по времени) по цене 10 руб. за штуку, потом продали еще 300 из первой партии (по цене 9,50 за штуку).

2) Считаем себестоимость для списания:

1 100 * 10 + 300 * 9,50 = 13 850,00 руб.

Итак: по методу средней себестоимости мы должны списать товары по себестоимости — 13 496,00 руб., а по методу ФИФО — 13 850,00 руб. В нашем случае по ФИФО — больше расходов к списанию, а значит будет ниже прибыль и, как следствие, налог на нее, а при средней с/с — ситуация обратная.

Если цена закупа на ваши товары регулярно снижается, то вам больше подойдет метод ФИФО. Если она остается примерно в одном диапазоне и не сильно колеблется — можно использовать и метод средней себестоимости.

Чтобы списать недостачу, вы должны провести инвентаризацию товара на складе. Результаты инвентаризации оформляются документами ИНВ-3, ИНВ-19 и ИНВ-26, а также изданием приказа о результатах инвентаризации и наказании материально-ответственных лиц. Скачать бланки инвентаризации можно на сайте МоегоСклада .

Метод ФИФО в складской программе

Списание товаров по принципу ФИФО достаточно просто воплотить физически на складе, разместив товары в очередности поступления. Но еще проще автоматизировать учет и списание в программе МойСклад.

На основе введенных данных о поступлении и продажах программа самостоятельно рассчитает себестоимость списанных товаров по методу ФИФО. Это максимально упрощает работу бухгалтера, кладовщика и даже директора или предпринимателя, т. к. не нужно специальных знаний, чтобы провести расчеты.

От правильного определения себестоимости и цены продажи зависит рентабельность бизнеса, поэтому доверяйте расчеты только профессионалам.

Помимо расчета себестоимости МойСклад следит за всем учетом, показывает реальные остатки каждого товара. А также производит расчет еще множества показателей, благодаря которым вы сможете оперативно принять правильные управленческие решения.

Учетная политика компании

Если вы уже определились с методом оценки себестоимости, то свое решение вы обязательно должны отразить в учетной политике.

Директор обязан утверждать и подписывать разработанную бухгалтером для организации политику учета.

Наше напутствие напоследок. В отличии от налогового и бухгалтерского учета в управленческих отчетах вы вправе использовать любой метод. Но это не целесообразно и принесет только путаницу и разногласие в результатах, поэтому лучше выбрать единую оценку и применять ее везде.

В сервисе для управления торговлей МойСклад можно списать недостающие или испорченные товары после инвентаризации. Для каждого склада создается отдельный документ. В нем указываются цены и число товаров, но можно добавить и причину списания.

Списание материалов в 1С 8.3 пошаговая инструкция

Это руководство поможет разобраться с порядком списания материалов в 1С Бухаглтерия. За пример будем брать конфигурацию БП 8.3. Так же предоставим пошаговую инструкцию по самой процедуре списания.

Рассмотрение статьи начнем с методологического подхода с точки налогового и бухгалтерского учета, после рассмотрим порядок действий во время списания материалов.

Мы будем рассматривать общий порядок списания, мы не будем учитывать определенные отраслевые нюансы, такие как девелопмент, или требование для производственного или сельхоз предприятия различных актов и документов для списания материала.

Методологические указания

Любой порядок списания материалов в бухучете регулируется согласно ПБУ 5/10. Согласно пункту номер 16 данного ПБУ, существует три варианта списания, которые ориентированы на следующие пункты:

- Себестоимость одной единицы товара;

- Средняя себестоимость товара;

- Себестоимость первых приобретений МПЗ (способ ФИФО);

Налоговый учет во время списания материалов рекомендует ориентироваться на 254 статью налогового кодекса, в котором в пункте 8 указываются следующие варианты оценки:

- Стоимость одной единицы запаса;

- Средняя стоимость товара;

- Стоимость первых приобретений;

Бухгалтер закрепляет выбранный метод списания товара в учетной политике для налогового и бухгалтерского учета. Как правило, для упрощения учета стараются выбирать в обоих случаях одинаковые способы. Чаще выбирают списание по средней себестоимости.

Однако, если каждый материал уникален, как это бывает на ювелирном производстве, следует выбрать списание по себестоимости единицы.Прежде чем осуществлять списание, следует проверить или установить настройку учетной политике в 1С.

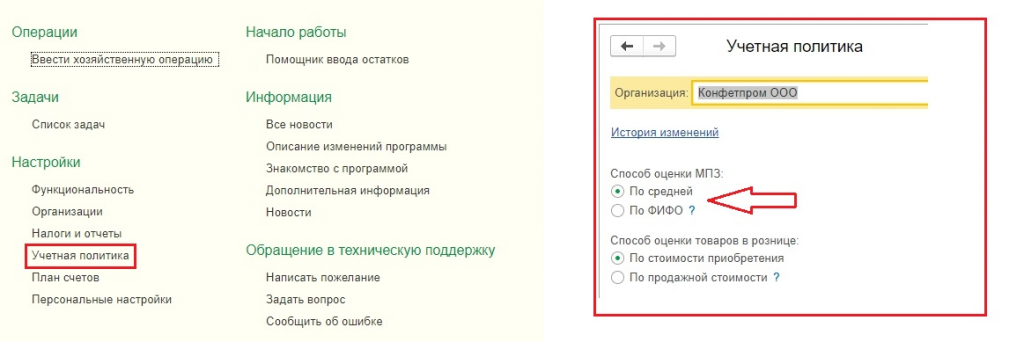

Списание материалов в 1С 8.3: настройка учетной политики

- Зайдите в настройки и найдите подменю «Учетная политика»;

- В данном подменю необходимо найти пункт «Способ оценки МП3»;

Не забывайте о некоторых чертах, которые характерны для данной конфигурации 1С версии 8.3, а именно:

- Предприятия, использующие общий режим, могут выбирать любой способ оценки. Например, если вы хотите оценивать по стоимости одной единицы за материал, то выбирайте метод ФИФО;

- Предприятия на УСН чаще всего выбирают ФИФО. Если предприятие работает по упрощенной системе в 15%, то в 1С версии 8.3 будет стоять по умолчанию именно эта строчка, а возможность выбрать оценку по средней стоимости будет убрана вообще. Это обусловлено особенностями учета при упрощенной системе налогообложения;

- Не игнорируйте вспомогательную информацию, которой делится с вами 1С, там написано, что материалы, принятые в переработку, считаются исключительно по средней стоимости и никак по-другому.

Как происходит списание материалов через 1С версия 8.3

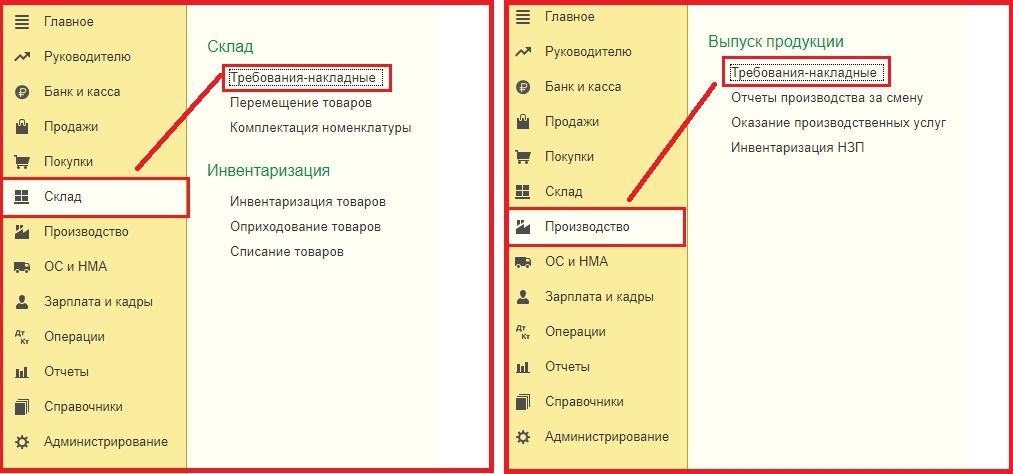

Прежде чем провести списание, вам понадобится провести и заполнить документ «Требование-накладная». Его можно найти двумя путями, а именно:

- Подменю «Склад» -> Требование-накладные;

- Подменю «Производство» -> Требование-накладные;

- Следом вам необходимо создать новый документ;

- Выбирайте в шапке документа «Склад» с которого будет производиться списывание материала;

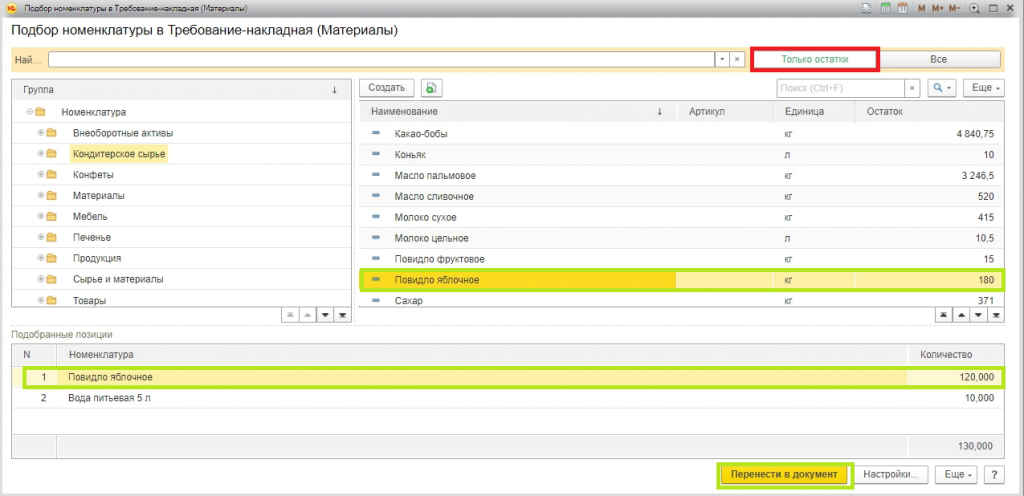

- Кнопка «Добавить» позволит вам создать запись в табличной части документа. Для удобства вы можете использовать кнопку «Подбор», она позволит вам просмотреть все остатки материалов и их количество;

- Обратите внимание на вкладку «Счет затрат» и «Материалы». Данные параметры связаны между собой. Во вкладки «Материалы» должна стоять галочка напротив «Счета-затрат», в противном случае все позиции будут списаны за один счет, который стоит по умолчанию в учетной политике.

На скрине ниже изображен экран формы, которая появляется в случае нажатия кнопки «Подбор». Для того, чтобы вам было удобно работать, и вы видели лишь те позиции, по которым есть физические остатки, сделайте активной кнопку «Только остатки».

Вам достаточно выбрать все позиции, которые нужно списать, и они автоматически попадут в раздел «Подобранные позиции». Следом нажмите кнопку «Перенести в документ».

Позиции, которые вы выбрали будут отображены в табличной части документа на списание товара.

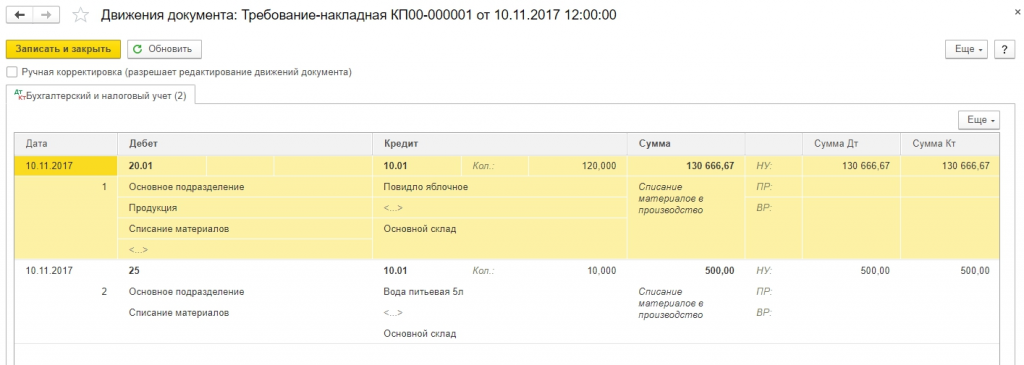

Если вы посмотрите на скриншот, то заметите, что включена функция «Счета затрат», которая находится во вкладке «Материалы». Там же видно, что из всех выбранных позиций «Яблочное повидло» списано на счет 20, а вода на 25-й счет.

Не забывайте заполнять раздел «Подразделение затрат», «Статья затрат» и «Номенклатурная группа».

«Подразделение затрат» и «Номенклатурная группа» становятся доступными только в документах, в которых в параметре системы установлены следующие значения:

«Вести учет затрат по подразделениям» — «Использовать несколько номенклатурных групп».

Даже если вы занимаетесь ведением учета в маленькой организации, заведите себе в справочной книге пункт «Общая номенклатурная группа» и выбирайте его, чтобы не возникали проблемы в конце месяца при закрытии.

В крупных фирмах ведение этой закладки позволяет получать все необходимые отчеты быстро и без проблем, а значит и оперативно закрывать месяц.

Подразделением затрат может быть участок, отдельный магазин, цех или что угодно, по чему нужно собрать контрольную сумму затрат.

Все номенклатурные группы связаны с различными видами продукции, которую выпускает компания. Например, если разные цеха выпускают одну и ту же продукцию, то вам следует указать единую номенклатурную группу, чтобы видеть общую сумму затрат.

Однако, если вы хотите видеть сумму выручки и сумму затрат отдельно по различным видам продуктов, например по шоколадным конфетам и карамели, то укажите различные номенклатурные группы.

Указывая статью затрат, вам надо ориентироваться на налоговый кодекс. Например, обязательно указывайте пункты «Расход на оплату труда» и «Материальные затраты». Данные перечни можно расширять, все зависит от нужд конкретного предприятия.

Как только вы указали все параметры, вам нужно нажать кнопку «Закрыть и провести». После этого вы можете просмотреть все проводки.

В дальнейшем, при ведении учета, если вам понадобится сделать похожую накладную, то можно не создавать ее заново, а просто скопировать, используя стандартные инструменты, которые есть в программе 1С.

Расчет средней цены в программе 1С

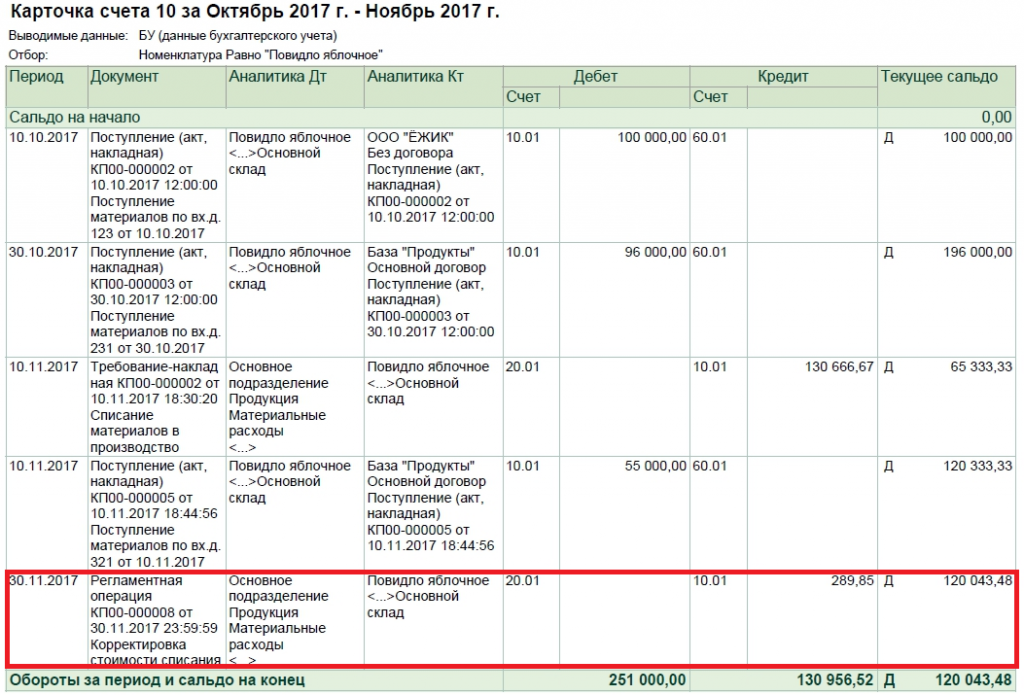

Давайте рассмотрим, каким образом рассчитывается средняя цена на позиции «Яблочное повидло». Например, до списания к вам в магазин было всего два поступления яблочного повидла.

100 килограмм яблок х 1000 рублей = 100 000 рублей;

80 килограмм яблок х 1200 рублей = 96 000 рублей;

Средняя сумма списания будет равна (100 000 + 96 000)/(100+80) = 108,89 рублей.

Полученную сумму умножаем на 120 килограмм яблок и получаем 130 666, 67.

В данный момент во время списания мы воспользовались скользящей средней.

После списания произошло еще одно поступление. Нам пришло 50 килограмм яблок по 1 100 рублей.

Исходя из этого, средняя взвешенная сумма за месяц будет равна:

(100 000+55 000 + 96 000)/(100+50+80) = 1091,30 рублей. Если мы умножим это на 120, то получим сумму равную 130 956, 52.

Разница, которую мы получим, вычитая одно значение из другого и будет списана в 1С при закрытии месяца и после выполнения операции «Корректировка стоимости номенклатуры». Важно помнить, что 1С округляет сумму, поэтому может возникнуть разница в 1 копейку.

Расчет по методу ФИФО

Если использовать этот метод, то расходы за месяц будут следующими:

100 килограмм яблок х 1 000 рублей = 100 000 руб;

20 килограмм яблок х 1 200 рублей = 24 000 руб;

Общий итог 124 000 рублей.

Что еще важно знать?

Любое формирование накладных и их применение во время списания требует выполнения одного важного условия:

Списанные материалы должны будут израсходованы производством в этом же месяце. На практике так бывает не всегда, поэтому передачу материалов можно отобразить как перемещение между складами на отдельный субсчет 10 или на отдельный склад, который находится на этом же субсчете.

Списание же происходит при указывании фактического количества использованного материала.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Безакцептное списание денег с расчетного счета

Банк вправе списать деньги без распоряжения клиента по решению суда и в случаях, предусмотренных законами или банковским договором с клиентом. В статье разбираем каждый случай и рассказываем, что делать, если деньги сняли без законных оснований

Леонид Яковлев

Эксперт по праву

Обычно банк списывает деньги со счета по запросу или как минимум с согласия клиента. Такое согласие называют акцептом. Но есть исключения, когда для списания денег с расчетного счета банку не требуется разрешение.

В статье разберем, в каких случаях у банка есть право на безакцептное списание средств со счета ИП или компании, а в каких — нет.

Что такое безакцептное списание и когда банк имеет на него право

По общему правилу банк переводит деньги с расчетного счета по распоряжению клиента, например платежному поручению.

Безакцептное списание — операция, когда банк списывает деньги без распоряжения клиента — владельца счета.

Банк вправе безакцептно списать средства:

- по решению суда;

- в случаях, предусмотренных законодательством;

- по договору с клиентом.

По решению суда. Когда суд взыскивает долг, он выдает документ, на основании которого можно получить деньги.

Список документов, которые чаще всего используют для взыскания:

- исполнительный лист;

- судебный приказ;

- постановление государственного органа или решение суда;

- решение трудовой инспекции о взыскании задолженности по зарплате.

Взыскать деньги по исполнительному документу можно самостоятельно или через приставов.

ИП Петров не платит алименты уже год. Его бывшая жена Елена обратилась в суд и выиграла дело. Суд решил, что Петров должен уплатить долг по алиментам — 70 000 ₽, и выдал исполнительный лист.

Если Елена знает, в каком банке бывший муж хранит деньги, она может обратиться туда напрямую. Банк за семь дней проверит исполнительный лист и, если все законно, переведет деньги.

Если Елене ничего не известно о счетах Петрова, она может обратиться к приставам. Они найдут счета должника и направят запросы на взыскание. Банк обязан перевести деньги сразу, без дополнительной проверки.

Кажется, что взыскивать долги через приставов быстрее: не нужно ждать неделю. Проблема в том, что приставы постоянно перегружены работой и могут месяцами откладывать обращение в банк. Поэтому многие кредиторы сами ищут банк должника и требуют перевести им деньги.

Ограничений по сумме списания для ИП и компаний нет. Если с предпринимателя взыскали миллион рублей, а у него на счете 700 000 ₽, банк переводит кредитору все деньги, и если потом у должника появится еще 300 000 ₽ в этом же или другом банке — спишут и их. Безакцептное списание можно производить сразу с нескольких счетов в разных банках, чтобы покрыть всю сумму долга.

По закону. Приведем распространенные примеры списаний по закону. Так банк может безакцептно списывать деньги в случаях, если бизнес не уплатил или не полностью уплатил:

1. Налоги, сборы, страховые взносы, а также пени и штрафы по ним — на основании решения налоговой инспекции о взыскании задолженности.

2. Таможенные платежи и пошлины, проценты и пени — на основании решения таможенного органа о взыскании в бесспорном порядке.

3. Лизинговые платежи более двух раз подряд — на основании распоряжения лизингодателя на списание просроченных лизинговых платежей.

4. Арендные платежи по договору проката — на основании исполнительной надписи нотариуса.

В каждом из случаев есть свои нюансы. Например, налоговая служба не сразу выносит решение о взыскании. При неуплате налога в срок она сначала направляет должнику требование и указывает дату, до которой недоимку нужно погасить. И только после этой даты налоговики выносят решение о взыскании и направляют его в банк должника.

По договору с клиентом. Когда компания или ИП открывают счет или берут кредит, банк обычно прописывает в договоре возможность безакцептно списать деньги со счета клиента.

Это прежде всего нужно банку для списания ежемесячных платежей или долгов по кредиту, а также долгов или штрафов по требованиям взыскателей-кредиторов.

Условие о безакцептном списании денежных средств банк включает в текст договора обслуживания, кредитного договора или дополнительные соглашения к этим договорам.

Обычно банк устанавливает порядок безакцептного списания денег и прописывает условие, что клиент не может отказаться от исполнения этой договоренности в одностороннем порядке. Если клиент не соглашается с этими условиями, банк может не заключить договор.

Пример пункта о безакцептном списании из кредитного договора с банком

Бывают ситуации, когда клиент банка кредитуется еще у . В таких случаях банк может составить отдельное соглашение о том, что он имеет право без разрешения клиента переводить с его счета деньги по этим обязательствам.

Когда банк не имеет права на безакцептное списание

В большинстве случаев запреты или ограничения на безакцептное списание относятся к счетам граждан.

Например, запрещено взыскивать деньги, которые должник получил в возмещение вреда здоровью, в качестве пенсии по случаю потери кормильца или в виде помощи при радиационных или техногенных катастрофах.

Но в законе есть и запреты, которые касаются ИП и компаний: банк не имеет права безакцептно списывать долги с залогового и брокерского счетов.

Что делать, если банк неправомерно списал деньги

В соответствии с законом «О банках и банковской деятельности», по заявлению клиента банк обязан объяснить, почему он списал деньги со счета.

В статье мы перечислили законные основания для списания. Если компания или ИП считает, что банк произвел безакцептное списание неправомерно, они могут оспорить действия банка через суд.

Если клиент докажет, что списание было необоснованным, банк обязан вернуть деньги и уплатить проценты на эту сумму.

Банк безакцептно списал штраф по кредитному договору, но компании удалось в несколько раз снизить его через суд и вернуть разницу

Что случилось. Завод взял в банке кредит под залог нескольких зданий. По условиям договора завод не имел права делать перепланировки в заложенной недвижимости — за это предусмотрели штраф.

Завод без разрешения банка сделал перепланировку в одном из залоговых объектов, и площадь помещения уменьшилась на 35,4 м². Банк потребовал объяснений, а затем назначил штраф 1 473 265,38 ₽ и списал его со счета завода в безакцептном порядке.

Завод посчитал сумму штрафа несоразмерной последствиям нарушения и обратился в арбитраж.

Как суд принимал решение. Изменение площади в результате перепланировки снизило залоговую стоимость помещения, но не настолько, чтобы назначать такую сумму штрафа. Банк рассчитал неустойку исходя из залоговой стоимости всех объектов, а нужно было — только из стоимости помещения с перепланировкой.

Кроме того, завод аккуратно платил по ипотеке и даже погасил ее досрочно всего через несколько дней после безакцептного списания штрафа.

Решение суда. Апелляционный суд снизил штраф до 313 749,68 ₽ и обязал банк вернуть излишне списанную сумму штрафа.

Что было дальше. В следующем судебном разбирательстве завод взыскал с банка 45081,15 ₽ процентов за пользование чужими денежными средствами с даты неправомерного списания части штрафа до дня ее возврата.

Главное

- Безакцептное списание — операция, когда банк списывает деньги без распоряжения клиента — владельца счета.

- Банк вправе безакцептно списать средства по решению суда и в случаях, предусмотренных законодательством или банковским договором с клиентом.

- Если клиент не соглашается с условиями безакцептного списания, банк может не заключить договор обслуживания или не выдаст кредит.

- Банк не имеет права безакцептно списывать долги с залогового и брокерского счета.

- Если банк произвел безакцептное списание неправомерно, это можно оспорить через суд.

Читайте новости в Telegram

Разборы юристов, полезные статьи о бизнесе и личный опыт предпринимателей

Порядок списания материалов в бухгалтерском учете (нюансы)

Списание материалов в бухгалтерском учете — строго регламентированный и специфичный процесс. О законодательных требованиях к списанию материалов и нюансах этой процедуры в различных фирмах расскажем в нашей статье.

Методы списания производственных материалов в бухучете

С 01.01.2021 учет МПЗ регулируется новым ФСБУ 5/2019 «Запасы» (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу.

Некоторые учетные правила изменены существенно. Перестроиться на новый порядок вам поможет Путеводитель от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

П. 36 ФСБУ 5/2019 (до 01.01.2021 — п. 16 ПБУ 5/01) допускает 3 варианта списания МПЗ:

- по себестоимости единицы запасов (СЕЗ);

- средней себестоимости (СРС);

- методом ФИФО.

Выбранный фирмой метод списания необходимо закрепить в учетной политике и применять последовательно от периода к периоду. В течение года сменить применяемый метод можно только в одном случае: если данный способ отменен законодательно.

Выбор метода списания материально производственных запасов — важный организационно-учетный момент, поскольку стоимость МПЗ формирует себестоимость готовой продукции и в конечном счете влияет на величину исчисленной по нормам бухучета прибыли.

Каждый из способов имеет свои особенности:

- ФИФО позволяет учитывать в себестоимости реализованной продукции (работ, услуг) стоимость самых ранних по времени закупок материальных ресурсов;

- СЕЗ дает возможность списать материалы по цене приобретения;

- СРС удобен при большом разнообразии ассортимента МПЗ.

Смотрите примеры расчета средней себестоимости и расчета себестоимости способом ФИФО в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Фирмы, применяющие автоматизированные учетные системы, по избранному методу учета формируют алгоритмы, с помощью которых автоматизируется процесс списания материалов.

У микропредпиятий, применяющих упрощенные способы учета и отчетности, есть возможность списывать МПЗ единовременно в полной сумме, а не постепенно по мере использования (п. 2 ФСБУ 5/2019, до 01.01.2021 — п. 13.2 ПБУ 5/01).

Пример упрощенного учета затрат на приобретение запасов микропредприятием можно посмотреть в К+, получив бесплатный пробный доступ к системе.

По любому вопросу, возникающему у вас в ходе ведения учета материальных ценностей можно проконсультироваться на нашем форуме. Например, тут можно узнать, как приходуются материальные запасы в программе Смета КС.

Отраслевые нюансы списания материалов

Описанные в предыдущем разделе методы списания МПЗ едины для всех фирм независимо от их отраслевой принадлежности. Однако отраслевая специфика все же оказывает влияние на порядок списания материалов.

Так, у производственных организаций регулярно образуются остатки незавершенного производства. С 2021 года НЗП классифицируется, как МПЗ, и учитывается по правилам, которые устанавливает новый ФСБУ 5/2019 «Запасы». Организовать учет НЗП в соответствии с новым стандартом вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к этому и другим материалам системы предоставляется бесплатно.

И конечно, отраслевые нюансы списания МПЗ есть у таких отраслей, как строительство и сельское хозяйство.

Строительство

Специфичным нюансом данной отрасли является разнообразие списываемых материалов и оформляемых при этом первичных документов.

Для документального обоснования списания материалов в строительстве необходим целый набор документов:

- ежемесячные отчеты о расходе МПЗ в строительстве (в сопоставлении с нормативным расходом);

- сметы (локальные и объектные) с указанием сметного расхода материалов по видам работ;

- материальные отчеты материально-ответственных лиц (прорабов, мастеров или начальников участков);

- утвержденные руководителем строительной фирмы производственные нормы расхода основных строительных материалов;

- журналы учета выполненных работ по каждому строительному объекту.

Кроме того, строительная специфика заключается в необходимости ежемесячной оценки израсходованных материалов открытого хранения: щебня, песка, гравия и прочих сыпучих материалов. Их расход в течение месяца документально не оформляется, и для определения фактического расхода остатки материалов необходимо инвентаризировать. По результатам такой инвентаризации производится списание МПЗ.

Если у вас есть доступ к К+, смотрите Типовую ситуацию «Как списать материалы в строительстве». Если доступа нет, оформите бесплатный пробный доступ к К+ и изучите рекомендации.

Сельское хозяйство

Для списания материалов сельхозпредприятием также требуются специфические первичные документы (наряду с повсеместно применяющимися требованиями, такими как накладные и лимитно-заборные карты).

Среди них, к примеру, можно назвать:

- акт расхода семян и посадочного материала (составляется агрономами или иными специалистами после окончания сева или посадки культур);

- ведомость учета кормов (ведется с целью учета ежедневной выдачи кормов на ферме в соответствии с планом кормления животных и утвержденным рационом);

- акт на выбытие животных и птицы (оформляется в случае падежа, вынужденной прирезки или забоя животных).

Однако просто заполнить акт или ведомость недостаточно. Необходимо профессиональное обоснование того или иного события. Например, при падеже животных списание их стоимости будет обоснованным, если в акте объективно и всесторонне раскрыты причины выбытия животных и обозначен диагноз. При этом если животное погибло по вине работника сельхозпредприятия, его стоимость отражается в учете в виде задолженности данного работника (с дооценкой до рыночной цены) и взыскивается с него в установленном порядке.

По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

В процессе обычной деятельности фирмы нередки случаи списания материалов, пришедших в негодность. Этот процесс обладает своими учетными нюансами в зависимости:

- от нормативов списания МПЗ (в пределах или сверх норм);

- наличия доказанности вины работников фирм или иных лиц в порче материалов.

Стоимость испорченных (пришедших в негодность) материалов списывается в пределах норм естественной убыли на счета производственных затрат, а сверх норм — на прочие расходы.

Важно! Рекомендация от КонсультантПлюс

Обратите внимание: не следует относить всю сумму потерь или ее часть на виновных лиц. Ведь вы должны списать в расходы балансовую стоимость утраченных (испорченных) запасов в периоде выявления недостачи (порчи). Кроме того, списание выявленных потерь (сверх норм естественной убыли) в расходы отвечает требованию осмотрительности.

Сумму возмещения, подлежащую получению от виновного лица или удержанию из его заработной платы, включите.

Как учесть возмещение от виновного лица, смотрите в К+. Пробный доступ бесплатен.

Как составить приказ о списании материальных запасов — форма и образец

Процедура списания состоит из нескольких этапов, среди которых существенное место занимает распоряжение руководителя о назначении комиссии, которой поручено провести необходимые мероприятия.

Если возникает необходимость, в документе можно привести регламент работы комиссии. Однако обычно порядок работы такого формирования устанавливается в начале работы компании, чтобы не расписывать его каждый раз.

При выборе именно такого варианта в очередном приказе остается отразить: название компании, порядковый номер и дату распоряжения, цель формирования комиссии, ее персональный состав и, наконец, подпись директора.

Образец приказа о списании материальных запасов вы можете посмотреть на нашем сайте.

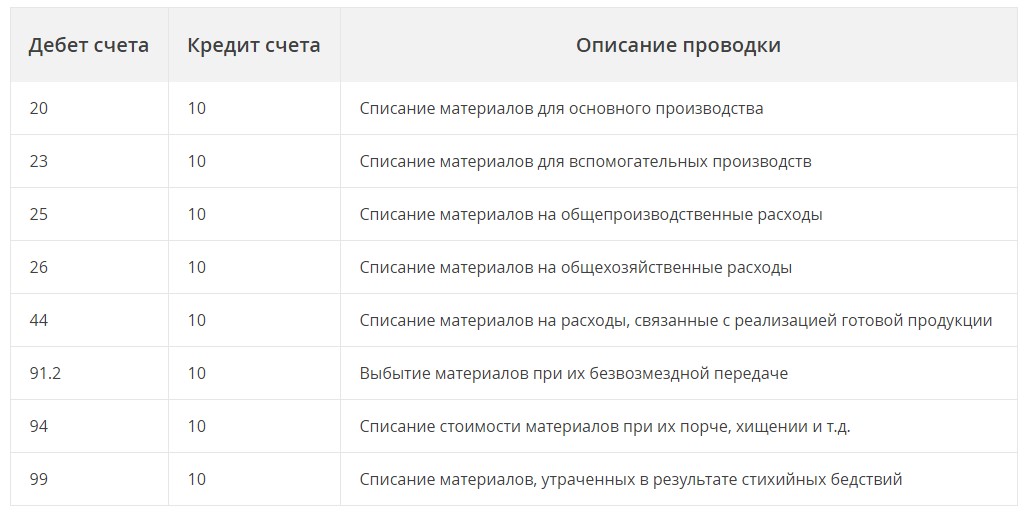

Как выглядят проводки по списанию материалов по различным основаниям

Списание материалов подразумевает набор документально оформленных операций, в результате которых кредитуется основной счет по учету МПЗ — счет 10 «Материалы». При этом дебетуются «затратные» счета (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты» и др.), а также счета по учету прочих расходов (91 «Прочие доходы и расходы») и финансовых результатов (99 «Прибыли и убытки»).