Вправе ли банк списать средства из кредитного лимита карты по исполнительному листу, когда собственных средств на ней нет? Мнение эксперта

Никто не застрахован от ситуации, когда кредиторы, обратившись в суд, взыскивают долги по обязательствам и передают исполнительные листы судебным приставам-исполнителям либо непосредственно в банк, где открыты счета должника, которые вправе принудительно исполнить решение суда. В силу положений ч. 3 ст. 69 Федерального закона от 2 октября 2007 г. № 229-ФЗ «Об исполнительном производстве» (далее – Закон № 229-ФЗ) взыскание долга с имущества заемщика по исполнительным документам производится со всех его денежных средств, в том числе находящихся на счетах, во вкладах или на хранении в банках и других кредитных организациях. Исключение составляют лишь финансовые средства и драгоценные металлы должника, находящиеся на залоговом, номинальном, торговом и (или) клиринговом счетах. В ст. 101 Закона № 229-ФЗ перечислены все виды доходов, с которых нельзя взыскать долг, – кредитных счетов в этом списке нет.

Таким образом, все должники по исполнительному производству должны понимать, что даже их кредитные карты (счета) могут находиться под прицелом судебных приставов. В этом случае возникнет неприятная ситуация – закрытие старых долгов новым кредитом лишь несколько отсрочит исполнение обязательств, но гарантированно увеличит сумму общей задолженности, что в итоге приведет заемщика к «долговой яме», то есть к той точке невозврата, после которой решить вопрос с долгами практически станет невозможным.

Денежные средства, находящиеся на кредитной карте обычно, согласно положениям кредитного договора и правилам кредитования конкретного банка, принадлежат клиенту, так как по договору деньги были переведены со счета банка на счет клиента, и он может ими распоряжаться по своему усмотрению. В этом случае судебные приставы и сам банк, если обратились к нему напрямую, на основании буквального толкования закона уполномочены взыскать задолженность заемщика с указанной кредитной карты. В то же время должникам по исполнительному производству можно порекомендовать воспользоваться положениями ст. 421 Гражданского кодекса и предложить банку внести изменения в кредитный договор или заключить дополнительное соглашение, в котором будут предусмотрены новые кредитные условия о том, что на счете отражается лишь возможный кредитный лимит. Некоторые банки уже применяют на практике данный способ взаимоотношений со своими заемщиками, что позволяет последним пользоваться кредитными счетами даже при наличии задолженности по исполнительным листам. В таком случае заемщик, решившийся воспользоваться этими деньгами, каждый раз будет отправлять заявку на кредит определенной суммы. Таким образом, у судебных приставов не будет возможности обратить взыскание на кредитные средства заемщика.

Также в договоре можно предусмотреть условие о необходимости заемщика и банка уведомлять друг друга о финансовых притязаниях третьих лиц на денежные средства, при котором банк по поручению клиента переводит деньги с кредитного счета на свой ссудный счет. Но если заемщик этим правом не воспользуется, то все негативные последствия лягут на должника. Кроме того, стоит отметить, что защитить свой счет от притязаний заемщика можно только в том случае, если банк будет готов пойти навстречу должнику по исполнительному производству. Напомним, что для банка установлена административная ответственность за неисполнение содержавшихся в исполнительном документе требований о взыскании денежных средств с должника в виде штрафа в размере половины от денежной суммы, подлежащей взысканию, но не более 1 млн руб. (ч. 2 ст. 17.14 КоАП, ст. 114 Закона № 229-ФЗ). Поэтому договариваться о внесении изменений в договор нужно до появления исполнительного листа в банке – иначе сделать это, скорее всего, не получится.

В случае, если судебные приставы уже наложили арест на счета должника в банке, последние по просьбе должника могут провести операции с денежными средствами, поступившими в банк для погашения задолженности клиента, путем списания на счет банка без проведения операций по банковским счетам клиента. Но даже в таком случае у должностных лиц службы судебных приставов есть рычаги воздействия, так как они, исходя из имеющееся судебной практики (определение Московского городского суда от 28 января 2011 г. по делу № 33-1643, определение Московского городского суда от 25 июля 2011 г. по делу № 4г/4-5948), могут:

- наложить арест на ссудные счета банка и возложить на банк обязательства по списанию денежных средств, поступающих на доходные счета и корреспондентский счет;

- взыскать долг с денежных средств, поступающих в банк для погашения задолженности клиента;

- наложить запрет на осуществление банковских операций, направленных на погашение задолженности клиента;

- запретить использовать счета должника для осуществления банковских операций, направленных на погашение задолженности клиента перед банком;

- запретить банковские операции с денежными средствами, поступившими в банк для погашения задолженности путем списания на ссудный и доходный счета банка без корреспонденции с операциями по банковским счетам клиента (должника) банка.

Необходимо напомнить, что исполнительное производство осуществляется на принципах законности, своевременности совершения исполнительных действий и применения мер принудительного исполнения, уважения чести и достоинства гражданина, неприкосновенности минимума имущества, необходимого для существования должника-гражданина и членов его семьи, соотносимости объема требований взыскателя и мер принудительного исполнения. Реализация указанных принципов должна обеспечить прекращение попыток обратить взыскания на денежные средства должников, находящихся на кредитных счетах. Все эти принципы можно было бы предварить в жизнь путем законодательной инициативы и внесения изменений в закон об исполнительном производстве или путем судебного обжалования решений должностных лиц службы судебных приставов и проверки соответствия положений закона в указанной части основным принципам закона об исполнительном производстве и Конституции РФ.

Казалось бы, что оптимальным решением могло бы стать оперативное закрытие кредитной карты, но не все так просто. Что касается дебетовой карты (счета), то ее можно закрыть при наличии долгов перед приставами, в том числе в личном кабинете на сайте или в мобильном приложении. С кредитными картами ситуация совершенно другая. Как правило, соглашением сторон по кредитному счету предусматривается, что закрытие счета возможно лишь при условии погашения овердрафта (долга). При таких обстоятельствах применение правил п. 1 ст. 859 ГК РФ о возможности расторжения договора банковского счета в любое время по заявлению клиента, то есть самих по себе правил о банковском счете без учета правил о кредитном договоре, противоречит существу смешанного договора о выдаче и использовании кредитной банковской карты, и это недопустимо.

Подводные камни карты 100 дней без процентов

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Кредитная карта Альфа-Банка 100 дней без процентов — одна из самых востребованных кредиток рынка. Банк оснастил ее выгодными и удобными опциями, допускает пользование заемными средствами бесплатно. Понятно, что у многих возникает вопрос — а в чем подвох, какие подводные камни стоит ждать от карточки.

- Преимущества карты со слов банка

- Льготный период в 100 дней

- Выдается без справок

- Кредитный лимит — до 500000 рублей!

- Ставка — от 11,99%

- Быстрое рассмотрение и получение

- Снятие без комиссии

- Обслуживание стоит 590 рублей

- Подводные камни кредитной карты Альфа банк “100 дней без процентов”

Рассмотрим подводные камни карты “100 дней без процентов” Альфа-Банка. Сравним рекламные и реальные условия, проанализируем продукт от и до, чтобы вы могли понять, действительно ли он будет выгодным для вас. Все подробности — на Бробанк.ру.

| Кред. лимит | 500 000 Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 365 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 33% |

| Решение | 2 мин. |

Преимущества карты со слов банка

Для начала рассмотрим преимущества кредитки “100 дней без процентов”, о которых громко заявляет Альфа-Банк. А уже потом будем рассматривать эти плюсы под лупой и искать, в чем же подвох. А может и нет никаких подводных камней…

Как презентует свою кредитную карту Альфа-Банк:

- предоставляется льготный период по уплате процентов, который может достигать 100 дней. Он возобновляемый, поэтому заемными деньгами можно постоянно пользоваться бесплатно;

- выдается без справок, достаточно предоставить только паспорт;

- срочная выдача, карту могут привезти в день обращения. Курьерская доставка организовывается бесплатно;

- ответ по онлайн-заявке поступает за 2 минуты, то есть дается в автоматическом режиме без звонков;

- высокий кредитный лимит, который может достигать 500000 рублей;

- обслуживание — 590 рублей за год;

- можно снимать наличные без комиссии;

- низкая процентная ставка — от 11,99%.

Это все со слов банка. А в рекламных описаниях обычно подводные камни не указывают. Поэтому рассмотрим подробно каждый из этих пунктов, чтобы разобраться, в чем подвох карты Альфа-Банка 100 дней без процентов.

Льготный период в 100 дней

Это ключевое преимущество продукта. Альфа стал одним из первых банков, который выпустил кредитку с льготным периодом, который достигает 100 дней. До этого банки предлагали 50-60 дней, Альфа переплюнул их всех. И поэтому его карточка быстро стала самой популярной на рынке.

Льготный период или грейс — срок, в течение которого заемщик может пользоваться средствами кредитной карты без процентов. Но важно не совершать просрочек и закрыть долг полностью до окончания этого срока.

На деле никаких подвохов тут нет. Более того, Альфа-Банк действительно предлагает один из самых честных льготных периодов без заморочек и звездочек. И самое главное — его грейс распространяется на все операции. Даже на снятие наличных, переводы и оплату ЖКХ — это прописано в условиях пользования картой.

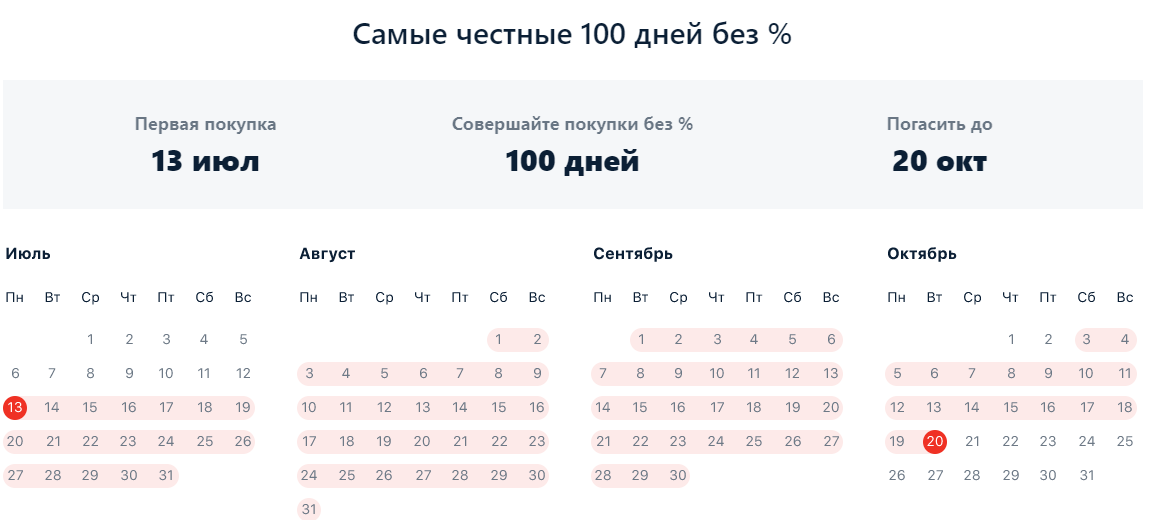

Отсчет льготного периода начинается на следующий день после первой совершенной покупки. Например, вы получили карточку 20 июня и не пользовались ею. 13 июля вы совершили первую расходную операцию (любую), на следующий день начинается отсчет льготного периода:

К 20 октября вам нужно погасить долг полностью, тогда Альфа не начислит проценты за все эти 100 дней. Если не закрыть долг, все проценты начисляются. Если заемщик не вносит в течение грейса ежемесячные платежи, льгота отменяется.

Делаем выводы:

- По карте Альфа-Банка 100 дней без процентов устанавливается четный грейс периодом до 100 дней.

- Грейс стартует с момента первой расходной операции по карте. Просто прибавляйте к этой дате 100 дней.

- Важно совершать ежемесячные платежи хотя бы в минимальном размере. При просрочке грейс отменяется.

- После окончания срока грейса и полной оплаты баланс карты становится положительным. Со дня первой расходной операции начинает действовать следующий льготный период, который также равен 100 дням.

- Под грейс попадают все операции, включая платежи и переводы.

Подавляющее большинство банков выпускают кредитки с грейсом, который распространяется только на покупки. Альфа же применяет его ко всем операциям, даже к обналичиванию.

Выдается без справок

В рекламном описании банк сразу указывает, что карточка “100 дней без процентов” выдается по одному паспорту. И вот тут все же есть небольшой подводный камень:

Дело в том, что если оформлять пластик только по паспорту, то банк установит лимит не более 100000 рублей. А если говорить объективно, то хорошо, если это будет хотя бы 50000. Кроме того, ставка устанавливается на усмотрение банка, а так как справок нет, она будет максимальной — это стандартная тенденция на кредитном рынке.

Пакеты документов и условия:

- при наличии только паспорта предельный лимит по карте 100 дней без процентов — 100000 рублей;

- если приложить к паспорту второстепенный документ, Альфа рассмотрит выдачу до 200000 рублей. Вторым может стать СНИЛС, карта другого банка или водительское удостоверение;

- если заемщик предоставит 2-НДФЛ или справку по форме банка, тогда лимит может достигнуть максимальной суммы по тарифу. А это 500000, 700000 или 1000000.

Послабления относительно пакета документов касаются только зарплатных клиентов Альфа-Банка. От них банк справки не требует. Точнее, не указывает их как обязательный атрибут оформления.

Кредитный лимит — до 500000 рублей!

Многие потенциальные держатели карты Альфа-Банка “100 дней без процентов” видят эту сумму и уже потирают руки, думая, как распорядятся этим лимитом. И вот тут кроется подводный камень — это просто предельный лимит по программе.

Во-первых, без справок банк выдает предельно 100000. Для получения возможности установки лимита в 500000 нужны справки.

Во-вторых, сходу Альфа никогда максимальный лимит не одобрит. Если не принесете справки, даст 30000-50000. Если принесете — 100000-20000 рублей.

Сначала банк дает небольшую сумму, чтобы “прощупать” заемщика. Если тот благополучно пользуется кредиткой, тогда периодически Альфа повышает кредитную линию вплоть до 100000, 200000 или 500000 — в зависимости от пакета документов, предоставленного при оформлении.

Кроме того, вы можете получить карту с лимитом даже не до 500000, а до 1000000 рублей. “100 дней без процентов” может быть выпущена в премиальном варианте. Ее обслуживание будет стоить 5490 рублей в год против 590 руб/год в случае получения стандартного варианта. Есть еще карта Голд с лимитом до 700000.

Ставка — от 11,99%

Если рассматривать, в чем подвох “100 дней без процентов” Альфа-Банка, то после прочтения отзывов и тарифов становится понятным, что речь пойдет о процентной ставке. Банк указывает в описании “от 11,99%”. Заемщик видит эту цифру и принимает ее за точную, а по итогу одобрения сильно удивляется.

А что в итоге:

- Ставка в 11,99% — минимальная ставка по продукту. Реальную ставку Альфа устанавливает на свое усмотрение по итогу рассмотрения.

- Ставка за операции по снятию наличных и переводы — от 23,89%.

- При оформлении без справок процент точно не будет близким к минимальному.

Точную процентную ставку по продукту вы узнаете только по итогу одобрения.

Быстрое рассмотрение и получение

Альфа-Банк обещает выдать кредитную карту 100 дней без процентов уже сегодня. Например, на момент создания этого материала указан таймер выдачи — 3 часа 13 минут. Если я сейчас подам заявку, курьер должен приехать ко мне в течение трех часов.

Само же рассмотрение онлайн-заявки Альфа обещает выполнить за 2 минуты:

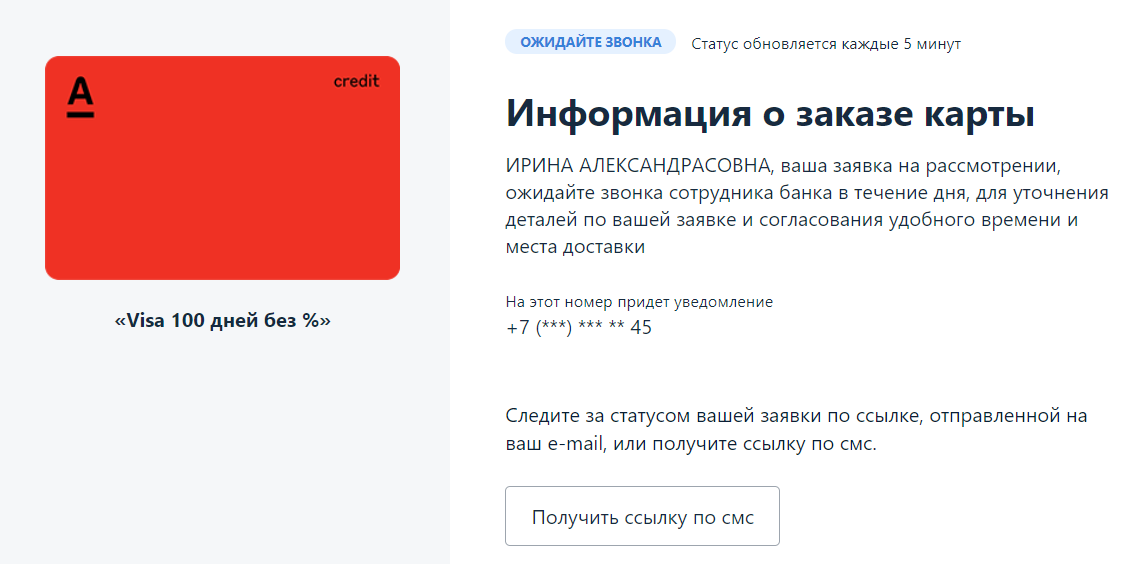

Проверим. Итак, анкета действительно заполняется быстро. Когда речь заходит о доставке карточки, Альфа-Банк дает следующую информацию:

То есть если подавать заявку до обеда и заказывать неименную карту, она действительно будет доставлена сегодня. Но не за 3 часа, как было указано перед оформлением, а в течение дня. Если заказывать именной продукт, его доставят за 1-3 дня.

После отправки заявки на рассмотрение начинается отсчет 2 минут, по истечении которых вроде как должно появиться решение. Но через 2 минуты статус меняется на “Ожидайте звонка”.

То есть о моментальном принятии решения речи нет. Предварительно должен позвонить сотрудник Альфа-Банка, чтобы провести собеседование. А позвонит он только в офисные часы в порядке очереди.

В течение двух часов после подачи заявки звонок от сотрудника банка так и не поступил. Запрос подавался в 9-00 по МСК. Так что, ни о каком предельно срочном получении карты все же речи нет. А обещали одобрить и доставить за 3 часа. Тут, видимо, как повезет.

Снятие без комиссии

Действительно, Альфа-Банк — один из немногих российских банков, который допускает снятие наличных без комиссии. Но есть ограничение по сумме — это 50000 рублей суммарно за месяц. Но если превысить этот лимит, банк возьмет комиссию в 5,9% от суммы, но минимум 500 рублей.

Операции переводов приравниваются к обналичиванию. Кроме того, на такие транзакции согласно тарифу назначается повышенный процент. Но это стандартные условия всех банков, поэтому подводным камнем карты “100 дней без процентов” Альфа-Банка параметры обналичивания не назвать.

Обслуживание стоит 590 рублей

Если изучить отзывы о карте Альфа-Банка “100 дней без процентов”, то отслеживается явный подводный камень — эти 590 рублей банк берет, начиная со второго года пользования продуктом. Первый год стоит 1490 рублей, и деньги снимают с кредитного счета сразу после активации пластика. Фактически счет сразу загоняется в минус, начинается начисление процентов.

Если вы не хотите сразу активировать карту, говорите это курьеру или менеджеру при получении пластика. Стандартно сотрудник проводит активацию по умолчанию.

Если выпустить карточку в Золотом варианте, плата за обслуживание составит 3490 в первый год и 2990, начиная со второго. Если в варианте Платинум — 6490 за первый год и 5490 за последующие.

| Кред. лимит | 500 000 Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 365 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 33% |

| Решение | 2 мин. |

Подводные камни кредитной карты Альфа банк “100 дней без процентов”

Теперь обобщим все сказанное выше и соберем все подвохи и подводные камни продукта воедино:

- при оформлении без справок по стандартной карте банк установит лимит не более 100000 рублей. Стандартно одобряют до 50000, но с возможностью постепенного увеличения лимита;

- одобрение за 2 минуты. Предварительный ответ действительно приходит быстро, но после нужно ждать звонка сотрудника банка для устного собеседования. Когда он позвонит — неизвестно;

- выдача карты за 3 часа, на сайте банка сразу виден таймер. На деле, если подать заявку утром, хорошо если карту привезут к вечеру;

- ставка от 11,99%. Самый серьезный подводный камень. По факту она будет больше, а за операции обналичивания и переводов назначают еще больший процент;

- обслуживание в 590 рублей актуально только за второй и последующие годы. Первый будет стоить 1490 рублей;

- плата за обслуживание списывается сразу после активации пластика;

- при оформлении вам будут активно навязывать страховку. А это платная услуга.

В целом же, если разобраться, кредитная карта 100 дней без процентов — действительно привлекательный продукт. Она лучше аналогичных предложений других банков. Самое главное — это длительный честный льготный период, который действует даже на обналичивание, и возможность снимать без комиссии до 50000 рублей в месяц.

Частые вопросы

На именной нанесены ваши данные, поэтому на ее изготовление банк тратит 1-3 дня. На неименной ваших данных не будет, она сразу регистрируется на вас при выдаче. По функционалу никаких отличий нет.

По ним устанавливаются более весомые лимиты, также фиксируется более низкая комиссия за операции снятия наличных при превышении 50000 рублей за месяц. Но и плата за обслуживание по таким продуктам выше — до 3490 или 6490 в год соответственно.

По карте установлен честный грейс без подвоха. Он стартует с первой расходной операции по кредитному счету. Если заемщик не совершает просрочки и гасит долг полностью до окончания грейса, Альфа не начисляет проценты.

Вы можете снимать в банкоматах любых банков суммарно до 50000 рублей в месяц без комиссии. За превышение лимита банк будет брать плату в 5,9%, мин. 500 рублей за каждую операцию. Грейс на обналичивание действует, но вне грейса ставка по таким транзакциям серьезно повышена.

“100 дней без процентов” выдается по паспорту, по паспорту и второму документу или по паспорту плюс 2-НДФЛ. Чем шире пакет документов, тем ниже ставка, тем выше лимит и вероятность одобрения.

Что значит неподтвержденные операции по кредитной карте

Неподтвержденные операции в Альфа Банке случаются, хоть и не очень часто. В некоторых случаях долгий срок ожидания фактического списания средств может привести к техническому овердрафту. Когда возникают подобные проблемы и как их предупредить, читайте далее.

Что собой представляет неподтвержденная операция

Под неподтвержденной операцией подразумевается незавершенное состояние проведенной транзакции после безналичного расчета. Периодически клининговые файлы своевременно не обрабатываются, что приводит к временной заморозке средств, именуемой как “Холд”. Статус изменяется после того, как финансовая организация проводит полную проверку и одобряет платеж. Если информация по карте не подтвердится, то последует отказ.

Возможность возникновения подобной ситуации в Альфа Банке

Платеж может перейти в статус “HOLD” и вследствие отправки средств через сервис Альфа-Мобайл или Альфа-Клик. Также нередки подобные проблемы при платежах карточкой в торговых точках.

Неподтвержденная транзакция в Alfa Банке – это совершенная клиентом операция, при которой денежные средства блокируются, пока не произойдет обработка клининговых файлов.

Как выглядит процесс

Чтобы понять, почему возникают неподтвержденные операции, нужно знать, как процесс осуществляется.

Суть процедуры такая:

- Клиент выбирает товар и подходит к кассиру.

- Производит расчет банковской кредитной картой в торговой точке через терминал.

- Идет авторизация в системе.

- Финансовой организации отправляется оповещение.

- Ожидается подтверждение о возможности проведения платежа. Тут в учет берется остаток на балансе, активность платежного средства и другие данные.

- После одобрения транзакции, осуществляется резервирование суммы, для дальнейшего ее списывания.

- В течение определенного времени баланс на кредитке уменьшается. При подключенной услуге “Альфа-чек”, пользователь получает сообщение с информацией о том, что с карты ушли деньги и куда. Также в СМС будет отображаться сумма, оставшаяся на балансе.

- Фактическое списание средств осуществится после обработки клининговых файлов.

Обычно подобная процедура происходит незаметно для пользователя и тот не чувствует никаких неудобств.

Что делать клиенту банка

Если вы увидели, что у вас есть неподтвержденная операция, то нужно просто подождать. Через определенный период времени статус платежа поменяется. Обычно ожидать более 3-ех дней не приходится. Иногда все происходит за считанные минуты. Но, все же длительность процедуры зависит от используемой карты, устройства самообслуживания, финансовой организации, времени суток и прочих факторов. Максимальный срок заморозки может составить 9 дней. Раньше дата оттягивалась, и процедура могла затянуться и на 2 недели.

Внимание! Если имеются неподтвержденные транзакции, то льготный период уплаты процентов по кредиту не обновится.

Рекомендации для удачного проведения денежных операций

Не в силах пользователя каким-то образом повлиять на Холд. Случается подобное нечасто и если это произошло с вами, то помните, что:

- сроки проведения транзакций в разных финансовых организациях отличаются и могут затянуться, деньги из-за этого могут списаться с кредитки после разблокировки, вследствие чего будет минусовой баланс, а это технический овердрафт;

- менять счета можно лишь после завершения всех неподтвержденных транзакций;

- важно, чтобы соблюдались реквизиты при авторизации, в противном случае банк не сможет провести идентификацию.

Особо аккуратно следует осуществлять валютные переводы. Когда карточная валюта отличается от той, которая используется во время оплаты, то сумма снятия может быть не такой, как заблокированная. Подобные проблемы имеют место из-за процесса конвертации.

Можно ли сделать чарджбэк неподтвержденного платежа

Если деньги с карты перевелись не туда или сумма не соответствует действительности, то можно отменить операцию, даже если она еще не подтверждена.

Чарджбэк – это ничто иное, как принудительная отмена платежа. Подобная ситуация будет уместна, если деньги:

- ошибочно перечислились из-за технической ошибки;

- перевелись мошенникам;

- не возвращаются с интернет-магазина за бракованный товар;

- были переведены компании, которая обанкротилась;

- отправились, а товар не пришел.

Для отзыва платежа, нужно доказать свою правоту. Для этого предоставить банку любую информацию, касающуюся сделки (переписку, скрины, платежки, договор и т.д.).

Имейте в виду! Если решение будет в пользу плательщика, то деньги придут обратно на счет.

Заключение

Даже если у вас высвечивается, что операция не подтверждена, нет повода для паники. Ситуация разрешится сама собой, главное, чтоб на счету был положительный баланс и денег хватило для списания.

( 1 оценка, среднее 4 из 5 )

Елена Ж. · 26 ноября 2018

Бробанк.ру — сервис подбора финансовых услуг · brobank.ru

Неподтвержденная операция еще совершенно не значит, что ваши деньги ушли в никуда. Просто они где-то курсируют, а где разберемся ниже.

Неподтвержденная операция — та в которой деньги еще не дошли до юридического лица (но обязательно дойдут в течение 1-3 дней!). По сути, это расчетные операции держателя карты с магазином, которые еще не обработаны банком.

- Допустим, если у вас кредитная карта на 100 000 рублей. Сейчас вам доступны по ней 30 000 рублей.

- Вы кладете на карту с лишком 80 000 рублей, а на следующий день покупаете путевку на море за 100 000 рублей по этой карте, предполагая, что у вас еще есть на ней деньги в запасе.

- Не стоит переживать, если через пару дней вы увидите, что ваша задолженность больше лимита (!).

- Альфа банк просто показывает вам неподтвержденные операции.

- Через некоторое время банк обработает операции по карте и покажет вам «потерянные» 10 000 рублей в остатке.

Выбрать кредитную карту или узнать об их особенностях, вы можете здесь.

- Если у вас остались вопросы, не стесняйтесь и напишите их ниже. Обязательно постараемся ответить!)

Подскажите пожалуйста стоит ли подключать смс информирование в приложение от Альфа банка, если итак приходят Push… Читать дальше

Это операции, за которые деньги с вашего счета уже зарезервированы банком, но операция по их переводу еще не осуществлена по внутренним причинам банка. Финансовая операция при этом считается выполненой.

Что будет с валютой на брокерском счёте, если банки перестанут выдавать обычные вклады? Учёт акций ведётся у депозитария, а что с баксами?

Независимый финансовый советник. Сертифицированный проф.участник фондового…

Просто так банки не могут отказать в выдаче вкладов. Особенно если это «стандартные валюты» — рубль, доллар, евро. Банки могут прекратить открывать вклады под % на валюты, отличные от рубля. Но для обращения валюта, для выдачи, либо просто прием на обычные счета/карты, такие операции производиться будут. Для банков есть определенные критерии по ликвидности, установленные ЦБ РФ. Плюс, можно сменить реквизиты для вывода и вывести наличные деньги на счет в другом банке.

Другой вопрос, если ваш брокер обанкротится «к примеру», то денежные средства на брокерских счетах не застрахованы и они могут «сгореть».

Почему при оформлении кредитной карты Тинькофф не открывается банковский счёт на фл и как происходят операции по карте — по какому счету?

Искал ответ на этот вопрос, и случайно краешком глаза. ️ увидел, как Герман Оскарович ответил в эту ветку, на которую я подписался. Почему я буду таким ответившим героем. Мне вот тоже интересно, может, Тинь занимается мошенничеством и поэтому не заводит счета, начинающиеся с ~408 для ФЛ? Ведь согласно п. 1.14 главы 1 «Общие положения» Положения от 24.12.2004 266-П «Об эмиссии платёжных карт и об операциях, совершаемых с их использованием, при выдаче платёжной карты, совершении операций с использованием платёжной карты кредитная организация обязана идентифицировать её держателя в соответствии со ст. 7 115-ФЗ от 7.08.2001 «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма».

Согласно Глава 2, п. 2.2. Памятки Банка России «Об электронных денежных средствах» информационного письма ЦБ РФ (Банка России)от 11 марта 2016 г. N ИН-017-45/12.»О предоставлении клиентам — физическим лицам информации об особенностях оказания услуг по переводу электронных денежных средств» кредитная организация не вправе предоставлять клиенту денежные средства для увеличения остатка ЭДС клиента на основании договора потребительского кредита (займа).

Согласно ст.7 п. 5 «Особенности осуществления перевода электронных денежных средств Федерального Закона N 161 от 27.06.2011 N 161-ФЗ (ред. от 27.12.2019) «О национальной платежной системе» оператор электронных денежных средств не вправе предоставлять клиенту денежные средства для увеличения остатка электронных денежных средств клиента на основании договора потребительского кредита (займа)

Согласно ст. 7 п. 6 N 161-ФЗ оператор электронных денежных средств не вправе осуществлять начисление процентов на остаток электронных денежных средств клиента.

Вот ещё памятка от Роспотребнадзора «для негоже сумневающихся» в каком случае не открываются Р/С ФЛ:

https://89.rospotrebnadzor.ru/directions/prava/povishfingrampotr/aktinfo/145923/print/

:

2. Кредитная карта — это инструмент управления банковским счетом, средства с которого можно расходовать в пределах кредитного лимита. Расплачиваться такой картой — значит брать у банка кредит. Данный вид карт также используется как электронное средство платежа для совершения операций её держателем, но за счёт денежных средств, предоставленных кредитной организацией-эмитентом клиенту в пределах расходного лимита в соответствии с условиями кредитного договора. Лимит кредитования определяется банком каждому владельцу карты на ЕГО СЧЁТЕ (то есть позиция очерчена Роспотребнадзором очень чётко — КЛИЕНТУ (ФИЗЛИЦУ) ДОЛЖЕН БЫТЬ ОТКРЫТЬ СЧЁТ.

Т.е. нет счёта — нет записи о ссудном счёте КБ и расчётном «физика» — нет кредита, а есть ОТКРЫТЫЙ и УКРАДЕННЫЙ КБ У «ФИЗИКА» ВКЛАД (!), и по другому не может быть. И пускай в срочном порядке доказывают происхождение кредитно-денежных средств в соответствии с Положением Банка России от 27.02.2017 № 579-П.

3. Электронные денежные средства — денежные средства, предварительно предоставленные обязанному лицу (оператору по переводу денежных средств) денежные средства, информация о которых учитывается БЕЗ ОТКРЫТИЯ БАНКОВСКОГО СЧЁТА (!).

Использование предоплаченной карты клиентом — физическим лицом осуществляется в соответствии с требованиями Закона № 161-ФЗ за счёт остатка электронных денежных средств в валюте Российской Федерации и (или) в иностранной валюте. Клиенты — физические лица с использованием предоплаченных карт могут осуществлять переводы электронных денежных средств в валюте, отличной от валюты остатка электронных денежных средств.

То есть, налоговая не видит расчётного счета клиента, потому что его попросту нет:

То есть, по документации получается, что «физик» САМ СЕБЕ ДЕНЕЖНЫЕ СРЕДСТВА ПЕРЕВЁЛ, НО ПРИ ЭТОМ КБ (КРЕДИТНАЯ ОРГАНИЗАЦИЯ — КОММЕРЧЕСКИЙ БАНК-ОБМЕННИК) ЗАЖАЛ СЕБЕ ОСТАЛЬНУЮ СУММУ, РАВНУЮ СУММЕ «ВЫДАННОГО» «КРЕДИТА», ДЕЛЁННУЮ НА ПРОЦЕНТНУЮ СТАВКУ 6,25% — «ТЕЛО «ОДОБРЕННОГО» КРЕДИТА». Где деньги, Билли?

Тут уже в отдельно взятых случаях не только половина по договору простого товарищества (согласно главы 55 ст. 1041 ГК РФ), а 75% от всего вклада!

Минимальный платеж по кредитной карте – как рассчитывается и как не попасть на штрафы?

Оформляя кредитную карту, большинство заемщиков рассчитывают не платить процентов, погашая долги в отведенный льготный период. Но далеко не всегда получается погасить крупную сумму вовремя. Для этого банк предусмотрел удобную систему выплаты задолженности – можно вносить минимальный обязательный платеж, так заемщик и кредитную историю не испортит, да и сможет пользоваться деньгами банка длительное время. Тем более что оформить карту куда проще, чем взять кредит, правда и суммы по карте в разы меньше. Для правильного использования лимита кредитной карты нужно разобраться, что же такое минимальный платеж и когда его нужно вносить, чтобы банк не насчитал штраф за просрочку платежей.

Что такое минимальный платеж по карте?

В отличие от обычного кредита, который оформляется для разового использования и погашается равными платежами, кредитный лимит по карте является возобновляемым. Его можно потратить, быстро погасить и вновь тратить. Правда, проценты за использование лимита значительно выше, чем по обычному кредиту, в среднем это от 20% до 42% годовых. При этом с уменьшением тела кредита уменьшается и размер переплаты в счет погашения процентов. Для погашения задолженности по кредитной карте предусмотрен минимальный платеж.

Минимальный платеж – это минимальная обязательная сумма, которую нужно внести за пользование заемными средствами ежемесячно в установленный банком срок. В минимальный платеж обычно входят проценты за период использования средств, и часть тела долга, обычно в пределах 5-10% (в зависимости от условий банка-кредитора. Например, в Сбербанке минимальный платеж составляет 5%, в Тинькофф – от 4%, в Альфа банке – 5%.

Если имели место просрочки, тогда в сумму минимального платежа могут быть добавлены:

- сумма начисленных штрафов за просроченный период (это или 20% годовых, или 0,1% от задолженности в день в зависимости от условий банка);

- проценты за просроченный и текущий период;

- комиссии за отчетный период;

- часть суммы основного долга, определенная как минимальный платеж в отчетном периоде.

Причем стоит отметить, что задолженность погашается только в таком порядке. Сначала погашаются проценты, штрафы и долги, и только потом внесенная сумма покрывает часть основного долга. Если внести меньше, чем требует банк, тогда покроются только проценты и штрафы, а по оставшемуся долгу вновь начисляться штрафы и проценты, а тело кредита так и будет оставаться в прежнем размере.

Когда нужно вносить минимальный платеж?

Первое правило успешного погашения любого кредита, в том числе и по карте – своевременно вносить обязательный платеж. Главное преимущество кредитных карт – возможность использовать льготный период, что позволяет не переплачивать проценты. Сегодня этот период составляет в среднем от 50 до 100 дней, в зависимости от банка и выбранной карты. Это значит, что клиент вообще не платит проценты, если внесет нужную сумму до истечения оговоренного льготного периода.

Как правило, вносить деньги нужно строго до окончания расчетного периода. Причем для разных банков эта дата может устанавливаться по-разному. Часть банков начинают отсчет льготного периода с начала месяца, другие отсчитывают его с момента покупки, третьи с дня открытия карты. А это значит, что и период беспроцентного использования средств будет серьезно отличаться.

Такая же процедура и с внесением обязательного минимального платежа. Чаще всего внести деньги нужно в течение 20-25 дней с момента окончания отчетного периода и формирования выписки.

Например, вы оформили карту со льготным периодом в 55 дней, а дата отсчета – 4 ноября. Следовательно, ваш отчетный период закончится 4 декабря, после чего начнется расчетный период, составляющий 25 дней. Если долг не будет полностью погашен до 29 декабря, начнет действовать фиксированная кредитная ставка, и при получении следующей выписки вы увидите сумму минимального платежа с учетом процентов за весь период использования кредитных средств и общую сумму задолженности.

Как узнать размер минимального платежа?

Банки, чтобы упростить заемщику погашение обязательного платежа, могут проинформировать о его сумме несколькими способами:

-

Сроки погашения задолженности, процентная ставка, размер штрафов и неустоек прописывается в договоре на обслуживание карты.

Важно! Внимательно читайте соглашение перед подписанием, особенно абзацы с мелким шрифтом. В них кроется основная информация о внезапных надбавках к основной сумме долга. По закону это может быть либо 20% годовых, либо 0,1% в день, и только на просроченную часть долга.

Обратите внимание! Сумма минимального платежа формируется в день закрытия отчетного периода. Следовательно, узнать ее можно на следующий день, открыв информацию о задолженности по карте.

Как самостоятельно рассчитать минимальный платеж?

Один из самых простых способов рассчитать минимальный платеж – это использовать кредитный калькулятор. В него нужно внести информацию по вашему договору, после чего делается автоматический подсчет. Но если этот способ в данный момент недоступен, тогда расчет можно сделать и самостоятельно.

Допустим, вы израсходовали со СберКарты 50 000 рублей. Ставка процента по вашей карте составляет 25,9%, а минимальный платеж – 5% от задолженности. Тогда сумму минимального платежа нужно рассчитывать так:

- 50 000 * 5% = 2500 р. – сумма обязательного платежа в счет погашения долга;

- 50 000 * 25,9% =12 950 р. – сумма процентов за год;

- 12 950 / 365 =35,48 р. – сумма процентов за день;

- 35,48 * 30 = 1064,38 р. – сумма процентов за отчетный месяц;

- 2500 + 1064,38 = 3 564,38 р. – минимальный платеж.

Если имели место просрочки, тогда будет добавлена сумма штрафов на весь просроченный период и на обязательные проценты. Точный расчет в таком случае сделает банк и узнать итоговую сумму к оплате можно будет в личном кабинете или обратившись за консультацией к сотруднику банка.

Выгодно ли платить минимальными платежами?

Если речь идет о клиенте, ответ однозначный – нет, ведь переплачивать придется практически половину истраченного кредита. Куда выгоднее платить суммами больше предложенного минимума. Так сумма, внесенная сверх указанного минимума, будет зачисляться в счет погашения основного долга, а размер выплачиваемых процентов будет снижаться быстрее с каждым платежом.

Что же касается банка, ему выгоднее, если клиент будет гасить долг по карте минимальными платежами, от этого зависит его заработок. К тому же выплачивая хотя бы минимальную сумму, вы подтверждаете свою благонадежность, а значит банк будет воспринимать клиента как перспективного и предложит новые займы с более привлекательными ставками и даже со временем увеличит кредитный лимит.

Почему появляются штрафы и как их избежать

Пока вы исправно платите в срок хотя бы минимальными платежами – вы хороший клиент. И банку совершенно не важно, сколько вы будете гасить долг, главное, постоянство при внесении платежей. Но если вы просрочили платеж хотя бы на один день, банк сразу начнет начислять установленные договором штрафы на сумму долга за каждый день просрочки.

Поэтому стоит придерживаться простого алгоритма, который поможет избежать плохой кредитной истории и больших долгов:

- Контролируйте сроки внесения обязательных платежей;

- Погашайте долг суммой, указанной в отчете или вносите больше. При внесении меньшей суммы будет начисляться штраф;

- Внимательно читайте условия соглашения, чтобы знать свои права и обязанности;

- Сверяйте отчеты, система тоже может ошибаться, вы должны сами контролировать свои финансы и долги;

Интересно: на форуме мы нашли отзывы, когда минимальный платеж не уменьшался, а наоборот повышался. В таком случае нужно сразу обращаться в банк за разъяснением.

В подведении итога отметим, минимальный платеж – это способ подстраховаться и не испортить свою кредитную историю, внеся хотя бы минимум в счет погашения долга. Однако, лучше платить больше установленного минимума, тогда переплачивать придется меньше, а использование кредитки будет действительно удобным. А если еще и успевать погасить задолженность в льготный период, тогда и вовсе можно использовать деньги банка без каких-либо переплат.

Что такое сумма неподтвержденных операций по кредитной карте

Пользоваться кредитной картой удобно. Оформил в банке и пользуйся в качестве инструмента для ежедневных покупок. На кредитной карте есть выделенный лимит от банка, который разрешается тратить владельцу. Но у некоторых пользователей возникает вопрос: «Как закрыть долг по кредитной карте?»

Рассмотрели особенности погашения долгов по кредитной карте, и рассказали, как не допускать просрочек.

Как работают правила льготного периода?

Когда потенциальный клиент видит рекламу банка со льготным периодом на 50 или даже 100 дней, то это сразу привлекает внимание. В льготный период пользуются кредитной картой без процентов в течение указанного промежутка времени. Например, Тинькофф предлагает льготный период до 100 дней, получается, что если вернуть деньги вовремя в течение этого времени, взимать проценты банк не будет.

Клиент в эти отведенные 100 дней будет делать покупки, оплачивать услуги. Но если в отведенное время не погасить долг, будут начисляться проценты. В каждом банке предусмотрены свои условия использования кредитной картой. Помните, что несвоевременная оплата приведет к начислению процентов в районе 20−38%. Здесь все будет зависеть от кредитора и условий договора.

Дата начала льготного периода

Чаще всего банки дают льготный период до одного месяца. А после 30 дней клиенту назначают фиксированную дату для его погашения. И вот здесь возникает сложность, т. к. период, который выделен для покупок не совпадает с датой начала месяца.

Информацию о сроках начала действия льготного периода узнавайте у своего кредитора.

Что такое «обязательный платеж»?

В кредитном договоре прописана сумма обязательного ежемесячного платежа. В Сбербанке она составляет 5%, а в Тинькофф банке 8%. Например, кредитный лимит карты 50 тыс. руб., а льготный период составляет 50 дней. Получается, что клиент вносит после первого месяца использования 2500 руб., и остается основной долг в 47 500 руб.

Второй месяц оплаты клиент также вправе внести 5% от суммы долга или 2500 руб., остаток составит 45 тыс. руб. А если и в третий месяц внести 5%, начисляются проценты на остаток или на 42 500 руб. Это правило для всех банков.

То есть в первые два месяца заемщик вправе продолжать вносить обязательные платежи, но не платить основную сумму долга, чтобы кредитор не начислял штрафы. Но с каждым месяцем заемщик будет переплачивать банку. Если заемщик потерял работу, обязательные платежи позволят выиграть время, за которое возможно найти работу и рассчитаться с долгами.

Как погасить долг по кредитной карте?

Универсального ответа на вопрос «Как погасить долг по кредитной карте?» не существует. У клиентов часто возникает соблазн, в последние дни перед погашением, купить какую-нибудь вещь с помощью карты. Но владелец такой кредитки должен для себя сам установить время, с учетом финансовых возможностей. Если допустите просрочку по оплате, будут начисляться проценты.

Рассмотрим способы, которые позволят быстро рассчитаться с банком и не переплачивать.

Оплачивайте раз в семь дней

Вносите деньги не один раз в месяц, а один раз в неделю. В итоге сократите финансовую нагрузку.

Каждый раз, когда вы вносите оплату на карту, снижается сумма к отчетному периоду, поэтому и процент начисляется меньше. Второй момент связан с тем, что вам будет удобно платить еженедельно по 2 тыс. руб., чем раз в месяц искать сразу сумму в 8 тыс. руб.

Вносите сумму больше, чем минимальный платеж

Чтобы быстро погасить долг по карте, вносите оплату больше, чем предусмотрено ежемесячным платежом. При оформлении процент за ежемесячное использование колеблется в районе от 3 до 10%. А во время расчета указывается максимально возможный период и процент переплаты будет максимальный. И чтобы снизить расходы, вносите ежемесячно сумму больше, чем предусмотрено минимальным платежом. Каждые 200−300 руб. сверх нормы уменьшат проценты и сумму долга.

Помощь автоплатежа

С помощью автоматического платежа удастся избежать курьезных ситуаций. Автоплатеж поможет в том случае, если боитесь, что забудете вовремя внести плату по кредитной карте.

Помимо человеческого фактора, есть и другие. Например, нет интернета или технический сбой у провайдера. Чтобы не обращаться в банк и доказывать, что просрочка по оплате произошла не по вашей вине, гораздо проще установить автоматический платеж в мобильном приложении. В итоге система будет переводить деньги по указанным реквизитам в назначенный день и час.

МБК консультирует бесплатно. Оформите онлайн-заявку и получите совет специалиста.

Как погасить долг по кредитной карте Сбербанка?

Когда на счете кредитной карты Сбербанка плюсовой баланс, оплачивать ничего не нужно. Но при появлении отрицательной суммы, даже в пять рублей, придется вносить ежемесячный платеж.

Выделим моменты, которые предусмотрены в Сбербанке при погашении долга по кредитной карте.

В договоре прописан размер минимальной платы — 5% к основной сумме и проценты.

Разрешается вносить сумму, которая превышает минимальный порог. В итоге платить нужно будет меньше.

Если допустить просрочку, начисляется штраф от 28%, в зависимости от указанной ставки в кредитном договоре.

В мобильном приложении Сбербанка клиентов всегда оповещают о дате поступления платежей.

В Сбербанке льготный период составляет 50 дней и есть два периода: платежный и расчетный. Если удастся до этого времени полностью рассчитаться с долгом, проценты не начисляют.

Выплатить долг по кредитной карте Сбербанка разрешается несколькими способами:

через кассу банка;

с помощью платежного терминала;

через мобильное приложение;

переводом с карты на карту.

В кредитном договоре Сбербанка указано, что, даже если у заемщика нет денег на полное погашение долга, разрешается вносить постепенные платежи размером от 10% от долга. В итоге удастся избежать штрафов, размер которого составляет 0,1% в день.

Как погасить долг по карте Тинькофф?

При переводе с карт других банков на кредитную карту Тинькофф комиссия не взимается. Пополнить лицевой счет разрешается и с мобильного приложения на tinkoff.ru. Другие способы погашения долга:

наличными через терминал Тинькофф;

в почтовом отделении;

в салоне сотовой связи;

из отделения любого банка.

Когда подходит срок оплаты по кредитной карте, заемщик получает смс-оповещение. Если деньги не поступят вовремя, начисляются штрафы от 30 до 40% (точная сумма прописана в кредитном договоре). А еще неустойка дополняется повышенным процентом размером 19% годовых или 0,056% в день.

Грейс-период в Тинькофф банке составляет 55 дней. Клиенту дается 30 дней на покупки и 25 дней на погашение основного долга. Заемщик обязан рассчитаться с банком по кредитной карте в этот период, чтобы не платить проценты.

Карта Халва как погасить долг?

Долг по карте Халва формируется по следующей схеме. Есть два периода: платежный и расчетный. Расчетный период установлен с момента заключения договора. И покупки, совершенные в текущем месяце, оплачивают в течение 15 суток, что и будет платежным периодом. Льготный период наступает не с момента первой покупки, а с периода оформления кредитной карты.

Пример

Алексей оформил карту Халва 15 февраля. 5 марта приобрел телефон в рассрочку на три месяца на сумму 30 тыс. руб., а 14 марта купил компьютер за 50 тыс. руб. на пять месяцев. В итоге минимальный ежемесячный платеж будет рассчитан по следующей схеме: 30 тыс. руб./3 + 50 тыс. руб./5 = 20 тыс. руб. И первую оплату Алексей внесет 30 марта.

Расчетный период для этого случая с 15 февраля по 15 марта. И поэтому Алексею будет выгоднее купить компьютер не 14 марта, а 16 числа. Тогда Алексею к 30 марта нужно будет вместо 20 тыс. руб., заплатить всего 10 тыс. руб. А в апреле придется платить 20 тыс. руб. в месяц. Зато удастся уменьшить финансовую нагрузку в первый месяц оплаты.

Выплатить долг по карте Халва разрешается следующими способами:

в кассе любого банка, оплата поступает в течение дня;

с помощью мобильного приложения и моментальное зачисление денег;

переводом через почту, который идет в течение 10 дней;

наличными в терминале Совкомбанка, срок зачисления — до 30 мин.

Существует ли беспроцентный кредит? Читайте статью про предложение от Совкомбанка (спойлер — пользуетесь картой Халва, не платите проценты по кредиту).

Как кредитной картой Сбербанка погасить долг в Тинькофф Банке?

Если у вас есть долг в Тинькофф Банке, разрешается без комиссии перевести оплату с мобильного приложения Сбербанка. Для перевода денег следуйте инструкции:

зайдите в мобильное приложение Сбербанка, укажите пятизначный код;

выберите в личном кабинете счет или карту, откуда планируете совершить перевод;

кликните на раздел «Платежи и переводы»;

активируйте меню «В другой банк»;

укажите способ оплаты — счет или карта Тинькофф Банка;

введите реквизиты для перевода — номер кредитной карты или номер договора;

проверьте данные и подтвердите оплату;

подтверждение платежа придет в виде смс.

В Сбербанке максимальное время перевода составляет три рабочих дня. Учитывайте этот период при оплате с приложения Сбербанка, когда погашает долг по кредитке в Тинькофф Банке.

Другой способ решения проблемы — кредитные каникулы. Подходит для заемщиков, которые временно лишились работы. Если в банке одобрят заявку, удастся отложить плату по долгам. Например, в Тинькофф Банке по кредитным картам предусмотрены кредитные каникулы до шести месяцев. За это время найдете работу и улучшите финансовое положение.

Если у вас непосильные долги и негде взять деньги, начните процедуру банкротства, которая полностью освободит от уплаты долгов. Окончательное решение о списании задолженности будет вынесено после решения суда.

Для погашения долгов не стоит обращаться в МФО. За время «льготного периода» вы можете не найти работу, а даже если найдете — до зарплаты еще месяц. Вы рискуете потерять еще больше денег, т. к. после просрочки ежедневно будут начисляться не меньшие проценты.

Если у вас много долгов, не только по кредитным картам, проведите рефинансирование. МБК поможет объединить до 12 кредитов в один на выгодных условиях, что снизит финансовую нагрузку.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Альфа-Чек – что это за сервис для клиентов Альфа-Банка и какие опции имеет

Каждый пользователь знает, что проверить баланс карты можно в банкомате. Сам процесс не займет много времени, и справится с ним под силу даже школьнику.

Все что нужно клиенту – это найти банкомат поблизости. Следует отметить, что Альфа – Банк является одним из самых больших финансовых учреждений страны, и имеет широкую сеть размещения банкоматов. Обычно они находятся в местах большого скопления людей. Например, в крупных торговых центрах, или на остановках.

Важно знать, что запросить баланс карты Альфа – банка можно и через банкомат сторонней кредитной организации. В этом случае с пользователя возьмется дополнительная комиссия. Более подробную информацию можно узнать, позвонив на горячую линию, либо в любом офисе Альфа — Банка.

Для того чтобы запросить баланс через банкомат держателю следует выполнить следующие действия:

- Вставить карту в картоприемник. Обычно на устройстве имеется инструкция, как это выполнить. Необходимо помнить, что неправильно вставленную карту банкомат может задержать. Получить ее обратно будет возможно только после того, как банк проведет инкассацию устройства, и извлечет карту. Естественно, что на это понадобится определенное количество времени, поэтому если деньги клиенту нужны срочно, то необходимо внимательно отнестись к этому пункту;

- В обязательном порядке запрашивается ПИН – код. Ввод секретного кода так же требует дополнительного внимания со стороны пользователя. Его не только нужно набирать так, чтобы прохожим не было видно, но и следует ввести верные значения. Три раза неверно набранные цифры приводят к тому, что карта блокируется, и держатель не сможет проводить по ней операции;

- После того, как успешно выполнены предыдущие пункты, клиенту станет доступно меню банкомата. Для запроса баланса необходимо выбрать соответствующую кнопку. Для удобства держателей актуальная информация о состоянии карточного счета может быть выдана как на экран устройства, так и напечатана на чеке.

На первый взгляд может показаться, что запрос баланса через банкомат – это самый простой способ. Однако он требует повышенного внимания со стороны пользователя. Такие меры принимаются банковским учреждением неслучайно, и проводятся в целях повышения безопасности от противоправных действий со стороны мошенников.

Как узнать остаток на карте с помощью телефона

Альфа – банк находится на страже интересов своих клиентов, и разработал специальный телефонный центр под названием — «Альфа-Консультант».

Данный сервис работает в режиме 24/7. Специалисты банка предоставят всю необходимую информацию в самые короткие сроки. Более того, если клиент звонит с номера телефона, который ранее уже был зарегистрирован в системе Альфа – банка, то он сможет прослушать информацию о балансе карты в автоматическом режиме.

Для того чтобы воспользоваться данной услугой держателю карты необходимо позвонить по следующим номерам телефонов:

- +7 495 78-888-78 – для Москвы, Московской области, а так же для звонков из других стран;

- 8 800 200-00-00 – для звонков с мобильных и стационарных телефонов, зарегистрированных в других регионах страны.

[ ЕСТЬ ОТВЕТ ] Валютные вклады Альфа-Банка в Москве — условия валютных депозитов в долларах, евро, процентные ставки вкладов в валюте Альфа-Банк в Москве на сегодня

Стоит помнить, что если клиенту необходимо пообщаться с оператором, то он должен подготовить не только паспортные данные, но и иметь информацию о номере карты и наличии кодового слова. Без этих данных сотрудник банка не сможет идентифицировать клиента, и имеет полное право отказать в дальнейшем обслуживании.

Проверка баланса через СМС сообщение

Бывают моменты, при которых рядом с пользователем нет банкомата, а звонить консультанту не совсем удобно. Как же быть в такой ситуации?

В данном случае на помощь придет удобный сервис — СМС оповещение.

Услуга получила название – «Альфа — чек», и позволяет клиентам совершать множество операций по карте, в том числе и запрос баланса.

Для того чтобы узнавать доступный остаток по SMS клиенту необходимо отправить сообщение с одним из следующих слов: «bal», «balance», «balans», «ostatok», «баланс», «остаток» на номера:

- Для абонентов Билайн, МТС, Мегафон-Москва на номер 2265. Цифры 2265 соответствуют клавишам телефона «b a n k»;

- Для абонентов других операторов — на номер +7 903 767-22-65. Цифры 767-22-65 соответствуют клавишам телефона «s m s b a n k».

Комиссия банком не взимается в том случае, если запрос осуществлен с номера мобильного телефона, который был указан при подключении услуги «Альфа-Чек». Запрос нельзя осуществить, если услуга «Альфа-Чек» подключена на один и тот же номер телефона для нескольких карт клиента.

Стоит так же отметить, что первый месяц пользования СМС оповещением бесплатный. Далее с клиента будет взиматься плата за услугу согласно установленным тарифам банка.

Напоминаем, что с 1 марта 2015 года изменились тарифы на услугу SMS-информирования «Альфа-Чек». Стоимость услуги для клиентов с пакетами услуг «Базовый», «Он-Лайф», «Класс!», «Стиль» и «Статус» составит 79 рублей в месяц. А для пакетов услуг «Оптимум», «Комфорт» и «Максимум» услуга предоставляется бесплатно.

Запрос баланса через интернет – банкинг

Система интернет – банкинга отличается тем, что дает широкие возможности для работы с карточным счетом тем клиентам, которые имеют быстрый и стабильный интернет. Кроме просмотра доступного баланса, пользователь сможет получить развёрнутую историю по всем платежам, изучить счет целиком, а при необходимости совершить покупки не покидая компьютера.

Для того чтобы пользоваться сервисом необходимо в первую очередь его подключить. Авторизация осуществляется по следующей схеме:

- Пользователю нужно зайти на официальную страничку банка в интернете;

- Далее нужно пройти по вкладке «Для частных лиц», и кликнуть по кнопке «интернет — банкинг»;

- Система выдаст меню, следуя которому происходит регистрация пользователя в сети;

- После того как все необходимые поля будут заполнены, на номер телефона клиента приходит смс, содержащее пароль для входа в систему. Данный код является одноразовым, поэтому повторно зайти с его помощью не удастся.

Пользоваться личным кабинетом клиенты Альфа – банка могут в удобное для себя время и абсолютно бесплатно.

Запрос баланса через приложение «Альфа — мобайл»

Приложение «Альфа — Мобайл» в основном используют те, кто имеет смартфон или планшет. Алгоритм действий здесь мало чем отличается от банковских услуг в интернете.

Хотелось бы отметить, что использование приложений является наиболее опасным с точки зрения сохранности денежных средств. Так как клиент может пользоваться сервисом в общественных местах, либо оставить телефон без присмотра. Что может «сыграть на руку» мошенникам.

В заключении хотелось бы отметить, что Альфа – банк постоянно совершенствует свои услуги, и позволяет клиентам комфортно пользоваться сервисами. Однако самому держателю карты никогда не стоит забывать о дополнительных мерах предосторожности. Например, нельзя передавать ПИН – код третьим лицам, в том числе и сотрудникам банка. Так же следует нажимать кнопку «Выход» после завершения работы в личном кабинете интернет – банкинга или мобильном приложении.

Соблюдение таких простейших правил послужит началом для долгосрочного сотрудничества с банком. А для постоянных клиентов в Альфа – Банке всегда есть программа лояльности, которая позволяет получать дополнительные скидки и бонусы.

Как подключить и отключить услугу Альфа Чек

Существует несколько основных каналов для подключения Альфа-Чек. Чаще всего ее подключают непосредственно в офисе банка при заключении договора обслуживания. Но также это можно осуществить самостоятельно, одним из следующих способов:

Очень часто сотрудники банка подключают услугу без согласия клиента. При этом они не предупреждают о том, что после окончания бесплатного тестового периода за нее списывается плата определенного размера. Именно поэтому для клиентов банка весьма актуален вопрос: Как можно отключить услугу альфа-чек?

Через интернет

Чтобы отключить альфа-чек через функционал интернет-банка необходимо сделать следующее:

В банкомате

Отключить услугу можно и в любом банкомате. Для этого потребуется карта. После входа в меню в нем нужно выбрать раздел «Прочие операции». После его загрузки из предложенных вариантов выбирается Альфа-Чек.

Через горячую линию

Для отключения также можно воспользоваться помощью бесплатной службой поддержки. При звонке потребуется сообщить свое кодовое слово, номер карты и фамилию.

Возможности услуги Альфа Чек

Основное назначение услуги Альфа-Чек – это работа с банковским счетом посредством смс сообщений. Она позволяет:

О каких операциях поступают сообщения?

При использовании услуги отчет приходит по следующим операциям:

При пополнении баланса уведомления приходят не всегда. Их не получают владельцы неименных карт, а также в тех случаях когда деньги на счет перечислялись посредством обыкновенного платежного поручения.

Пополнение счета телефона

Чтобы пополнить счет своего мобильного необходимо действовать следующим образом:

За пополнение баланса дополнительное вознаграждение не взимается. Осуществление данного вида платежа возможно только с рублевого счета.

Пополнение счета телефона возможно только для номеров привязанных к Альфа-Чеку.

Оплата через шаблон

Оплата с использованием шаблона позволяет выполнять необходимые платежи в один клик. Для этого нужно создать сообщение. В нем нужно указать название шаблона и сумму оплаты, например, XXX 400. Если необходимые наименования были забыты их легко восстановить. Для этого нужно создать смс с текстом «?» и отправить на короткий номер 2265. В ответном смс вы получите информацию по всем имеющимся шаблонам.

Виды платежей доступных при использовании шаблонов:

При осуществлении платежей через сервис Альфа-Чек действуют определенные лимиты. Ознакомиться с ними более подробно можно на официальном сайте банка.

Получение информации о партнерах

Функционал услуги также позволяет получать информации о близлежащих банкоматах банков партнеров. Это особенно актуально в тех ситуациях, когда необходимо быстро снять наличные. SMS сервис предоставит вам перечень необходимых устройств, где вы сможете снять деньги на условиях Альфа-банка, то есть без излишних комиссий.

Чтобы воспользоваться функцией поиска, необходимо создать сообщение с текстом «partner» или «партнеры» и отправить на номер 2265. В ответном смс вы получите полный список. Теперь остается выбрать самый подходящий из предложенных вариантов.

Стоимость услуги Альфа Чек

На стоимость Альфа-Чека влияет вид выбранного пакета обслуживания и карты, а также категория клиента. При этом первый месяц использования будет бесплатен для всех. Начиная со второго месяца при выборе пакетов: «Оптимум», «Комфорт» или «Максимум» плата за использование не взимается.

Для владельцев пакета «Эконом» предусмотрена ежемесячная фиксированная оплата в размере 79 рублей. Для обладателей кредитных и зарплатных карт предусмотрена небольшая скидка. Для них стоимость услуги составляет 59 рублей.

Списание комиссии за услугу происходит с периодичностью один раз в месяц, в дату активации. Поэтому если средства уже были списаны со счета, услугой можно пользоваться до конца периода. Однако при этом следует знать, что на отключение может потребоваться до 3 рабочих дней.

Кроме непосредственной оплаты за услугу владельцу карты также придется оплачивать и стоимость самих смс сообщений. Они тарифицируются согласно расценкам сотового оператора.

Опции

Альфа-Чек позволяет не только выполнять переводы, но и осуществлять проверку баланса и оперативно блокировать карту в случае необходимости.

Как проверить баланс?

Чтобы проверить остаток средств на счете карты нужно действовать следующим образом:

В ответном смс вы получаете информацию о состоянии баланса. Дополнительная плата за отправку запроса не взимается.

Блокировка и разблокировка карты

Функционал услуги Альфа-Чек позволяет выполнить блокировку потерянной или скомпрометированной карты в течение нескольких минут. Для этого нужно:

Сразу после его получения системой карта будет заблокирована.

В случаях когда номер карты неизвестен. Сообщение отправляется с одним только словом без указания цифр. Отдельная плата за процесс блокировки разблокировки в тарифах банка не предусмотрена.

Настройки

Настройки Альфа-Чека выполняются в личном кабинете Альфа-Клик. В нем, например, можно создавать шаблоны для платежей. Делается это следующим образом:

Если шаблон для необходимой операции уже имеется, то пункты с 1 по 6 можно пропустить.

При создании названия шаблона необходимо использовать не менее 3, но и не более 10 символов. При этом можно использовать латиницу или ее сочетание с цифрами.

Преимущества и недостатки услуги

СМС-банк – жизненно необходимая услуга с массой преимуществ:

Из недостатков сервиса, наверное, стоит отметить возможность взимания платы в некоторых пакетах услуг.

Пользоваться или не пользоваться услугой Альфа-Чек – это личный выбор каждого клиента. В некоторых ситуациях она может оказать незаменимую помощь, также она очень удобна при ведении бизнеса. При необходимости от нее всегда можно отказаться, а затем подключить вновь. При возникновении вопросов, связанных с работой услуги у клиентов есть возможность воспользоваться бесплатным телефоном службы поддержки.

Ваш браузер устарел рекомендуем обновить его до последней версии или использовать другой более современный.

Развитие карточных технологий привело к активизации мошеннических действий с картами. Пользователям необходимо осуществлять контроль за всеми операциями по карточному счету, проверять баланс, чтобы успеть вовремя отреагировать при обнаружении по карте операций, которые он не совершал.

Отзыв: Альфа-Банк — Кредитная карта АО «Альфа-Банка» «100 дней без процентов»по факту выдана под 49,99 процентов

Кредитная карта АО «Альфа-Банка» «100 дней без процентов», как выяснилось после списания процентов, выдана под 49,99 % годовых по окончании льготного периода- банк эту ставку оформил довольно хитрым способом. Также банк не проинформировал о сроках окончания льготного периода, в результате я его пропустила и мне были начислены проценты из расчета примерно 50 % годовых. От предоставления расшифровки процентов банк отказался.

Я являюсь клиентом разных банков много лет, и мне не понятно, как могла произойти ситуация, когда один из крупнейших банков в РФ, рекламирующий свои услуги на федеральных каналах, вводит клиентов в заблуждение и отказывается предоставлять расшифровки по начисленным суммам.

В октябре 2020 года я решила попробовать работу с АО «Альфа-Банк», полагая, при позитивном опыте перейти в него на обслуживание по используемым мною продуктам в других банков. Уж очень заманчивыми были предложения банка. Я оформила заявку через сайт на карту по тарифу«100 дней без процентов», мне пришло уведомление об одобрении, позвонил сотрудник банк и сообщил, что принято решение о выдаче карты с лимитом 41 200 и ставкой 24,49 % годовых. Далее приехал сотрудник, привез мне документы и пакет с картой, сделал мое фото. Я сразу отказалась от страховки, про которую нигде не написано изначально, далее, прошлись с сотрудником по существенным условиям. Я проверила ставку (она прописана в договоре, п.4 24,49 % годовых), шрифт существенных условий минимально разрешенный- строчные буквы 1 мм, заглавные- 2 мм. На одном из листов были указаны ставки 39,99 и 49,99 %, как объяснил мне сотрудник, они касаются случая, когда клиент не платит ни кредит ни обязательные платежи.

По факту оказалось следующее- ставки 24,49 % по данному тарифу по факту нет. В чате мне объяснили, что это «базовая ставка». И она применяется, если у меня по карте нет льготного периода. То есть это какая то другая карта, судя по всему, так как я оформляла карту именно с льготным периодом. По окончании льготного периода по этой карте ставки 39,99 и 49,99. То есть ставка 24,49 не может по ней быть применена в принципе. Но я подписывала договор на ставку 24,49 % и на словах сотрудника мне была озвучена эта ставка. По поводу ставок 39,99 и 49,99- при тщательном изучении приложения можно увидеть фразу, которая меняет существенное условие по процентной ставке- «изложить содержание п.4 …. в следующей редакции». Написана она шрифтом размером в 1 мм, в глаза не бросается совсем Но об этом сотрудник банка не сообщил. При последнем направлении жалобы в адрес банка, я получила ответ «С кредитным договором и условиями, в том числе процентными ставками по договору, вы были ознакомлены до подписания документов, после чего выразили согласие, подписав документы.» Имея кредит по максимальной ставке в 26 % в другом банке и на гораздо больший лимит (не выбранный, заметим, у меня была возможность получить бОльшую сумму кредитных средств в другом банке по максимальной ставке 26 %, также этот банк регулярно предлагал мне транши и под меньшие проценты- 13,9 к примеру), соглашаться на кредит по ставке 49,99 %- это безумие. Кредитную карту, еще раз напомню, я оформила с целью посмотреть, как работает банк и при позитивном опыте перейти на обслуживание в АО «Альфа-Банк» по другим продуктам.

Насколько данные действия являются [цензура], пусть решает прокуратура и другие надзорные инстанции. Банк должен был предоставить мне для подписания документ (договор, соглашение и тп), в котором четко и внятно прописаны существенные условия, а не подсовывать под видом одной ставки, подписание другой- как по факту получилось в моем случае.

Далее- по поводу сроков льготного периода было интересно- я, многолетний пользователь банковских продуктов, не увидела в приложении срока окончания льготного периода, хотя заходила в приложение раз в 2-3 дня. Зато на видном месте была размещена различная информация, не имеющая отношения ни к задолженности, ни к погашению- были указаны некие цифровые значения с названиями «неподтвержденные операции», «снятия наличных», «покупки», которые мне не удалось связать с конкретными движениями по карте. По поводу «неподтвержденных операций», насколько я поняла, это изобретение АО «Альфа-Банк», так как если набрать эту фразу в яндексе, в поиске выходит только АО «Альфа-банк». Пояснение по этой фразе я читала, но мне совершенно не понятно, зачем клиенту иметь информацию о клининговых файлах и неких технических моментах, если в моем случае я оплачивала товар в торговой точке, получала чек и товар и мой кредитный лимит уменьшался. Ни разу сумма списания отменена не была. Предполагаю, это сделано с целью нагрузки приложения ненужной информацией, чтобы за ее массивом не была видна существенная. В чате и в последнем ответе от банка указано : «Дополнительно сообщаем, что 06.02.2021 мы направили вам напоминание о предстоящем завершении льготного периода: «Льготный период действует до 16.02.21». Уведомления в приложении нет ни от 06.02.21 ни от другого числа. Зато есть многочисленные уведомления о предложениях от банка- ипотека и прочее. В чате по этому поводу мне пояснили, что уведомление было направлено в виду пуш-уведомления, которое, вероятно, я смахнула с экрана смартфона. Очень удобно сослаться на исчезающие сообщения. Доказательств направления данного уведомления банк не предоставил. При этом, при кредитном лимите в 41 200 руб мною на карту были переведены денежные средства в сумме 190 тысяч рублей ( за период с 20.11.20 по 17.02.21), то есть в 4 с лишним раза больше, чем кредитный лимит, и погасить его единоразово у меня возможность была. Я не предъявляю претензии банку за то, что я 101 день назад сняла всю сумму кредитного лимита, не сделала ни одного платежа, а теперь хочу вернуть назад проценты, как возможно показалось банку. У меня ситуация совсем другая- я зачисляла на карту деньги, постоянно проверяла не появился ли срок окончания льготного периода, чтобы погасить задолженность до окончания льготного периода.

Далее, с чем я столкнулась- банк отказался предоставить расшифровку начисленных процентов. Много раз требовала, результат –«0». Банк отказал в предоставлении расшифровки начисленных процентов, предложив проверить правильность начисления по выпискам из приложения. Получив на электронную почту документы в формате pdf, называемые выписки и тд (на 14 и на 15 листах), я не обнаружила в них необходимой информации для расчета процентов, даже если бы я попыталась сделать это вручную- «выписка» предоставлена с 20.11.20 (дату в приложении выбрать не возможно), хотя карту я получила 15.10.20, тогда же начались по ней движения. Некоторые даты списания отличаются от даты совершения операции по карте. Итоговых значений нет, и в приложении я не обнаружила способ суммирования операций за определенный период. По состоянию на 18.02.21 в «выписке» указана задолженность в сумме 756 руб, хотя 17.02.21 я оплатила сумму задолженности и предъявленные проценты.

Итоговых значений по дням и сальдо на текущую дату также нет. Все это нацелено на затруднении при расчете процентов вручную самостоятельно. Но расчета по предъявленным процентам банк не предоставляет. Полную сумму на погашение кредита и процентов в сумме 46 тыс. руб. я перечислила 17.02.21г. Однако 19.02.21 в истории приложения отражено списание каких-то сумм.

На все мои сообщения и жалобы банк ответил отказом и фразами из разряда- «сама все подписала», «проценты начислены правильно» и тд.

В результате я вынуждена подготовить и направить жалобы в прокуратуру, Роспотребнадзор, ЦБ РФ и другие органы. Также планирую обратиться в суд. Хотелось бы напомнить сотрудникам АО «Альфа-Банка» о содержании ст. 10,16 Закона «О защите прав потребителей», а также ст. 140 УК РФ. По состоянию на текущий момент существует практика привлечения к ответственности АО «Альфа-Банк» по сходным с моей ситуациям.

Так закончилась моя попытка поработать с АО «Альфа-Банк». Я рада, что банк проявил методы своей работы в первые месяцы, и я не оформила в нем вклады и не оформила другие карты с «заманчивыми» предложениями, что-то удержало меня немного подождать. Кредит и проценты погасила полностью. Карту пока не закрыла- очень хочется получить обещанный кэшбек при покупках в Перекрестке. А его должны зачислить в течение 90 дней после окончания акции. Под эту акцию я сделала несколько покупок (в общем то мне не нужных), тысяч на 15 руб. Будет обидно, если и с кэшбеком произойдет обман.

Предлагаю всем пострадавшим при подобных обстоятельствах от АО «Альфа-Банк» подготовить и направить коллективное обращение в надзорные инстанции. Прошли времена «очень маленких шрифтов», но банк, как я убедилась на своем опыте, находит новые возможности введения в заблуждение клиентов и получение с них денежных средств.