НДС: зачем он нужен?

НДС — косвенный налог, который платится при реализации товаров, услуг и имущественных прав. Его уплата происходит следующим образом.

Фабрика заказывает лён для пошива партии летних платьев. Производитель ткани выставляет счёт с учётом НДС.

Пока швеи отшивают платья, экономисты рассчитывают их себестоимость. Они смотрят, сколько денег затрачено на пошив. Уплаченный НДС за лён тоже входит в этот список, но записывается в «налоговый кредит».

Платья готовы и их отправляют в фирменный магазин. В расчёт ценника входит себестоимость товара, доля на прибыль и сам НДС.

Когда платья продали, компания считает прибыль. Из всей суммы вычитается 20%. Их уже оплатил покупатель. Дальше деньги уходят в ФНС.

Из всей ситуации видно, что налог платит предприниматель, но обеспечивает его покупатель.

Основные понятия НДС

Объект налогообложения НДС:

реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг;

выполнение строительно-монтажных работ для собственного потребления;

передача для собственных нужд товаров, работ, услуг, расходы на которые не учитываются при расчёте налога на прибыль;

ввоз товаров на территорию РФ.

Плательщики НДС — это российские организации и индивидуальные предприниматели, а также импортёры и экспортёры.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Также существуют «расчётные ставки», равные 10/110 или 20/120. Они применяются при операциях, указанных в п. 4 ст. 164 НК РФ, например, при получении предоплаты за товары, работы, услуги.

Налоговая база по НДС в общем случае складывается из стоимости реализуемых товаров, работ, услуг, с учётом акцизов для подакцизных товаров.

Налоговый период по НДС — квартал.

Входящий НДС — налог, уплаченный поставщикам и подлежащий вычету.

Исходящий НДС — налог, полученный от потребителей при продаже товаров и услуг.

Какой процент у налога

ФНС применяет три налоговые ставки для НДС.

0% — применяется в случаях, описанных в п.1 ст.164 НК РФ. К наиболее распространённому случаю относится экспорт товаров.

10% — облагаются продовольственные товары, товары для детей, периодические печатные издания, книги, медицинские товары.

20% — основная ставка НДС. Применяется во всех остальных случаях.

Важно отметить, что НДС могут облагаться не только товары. Налог уплачивается при импорте, строительстве без договора подряда и передаче услуг и товаров для личного пользования.

От НДС освобождены:

работа органов госвласти;

покупка и приватизация муниципальных и госпредприятий;

реализация земельных участков;

передача денег предприятиям, работающим на некоммерческой основе.

Как рассчитывается НДС

В интернете можно найти множество калькуляторов НДС. Но если вы не доверяете алгоритмам, можете рассчитать налог сами.

Расчёт НДС

Продолжим тему платьев. Фабрике нужно закупить ткань на 150 000 рублей. Чтобы понять, сколько составляет НДС из этой суммы, воспользуемся простой формулой:

Получилось 30 000 рублей. Но вопрос в другом: вошёл ли налог в эти 150 000 рублей или его надо заплатить сверх. Разница в том, что в первом случае фабрика закупит ткани меньше.

Расчёт суммы с НДС

Чтобы рассчитать сумму с включённым НДС, применяем следующую формулу:

Хн = Х+Х*20/100

Получается, чтобы закупить ткани на 150 000 рублей «чистыми», фабрика заплатит 180 000 рублей.

Расчёт суммы без НДС

Если нужно выяснить, чему равна сумма закупки ткани без НДС, нужно применить такую формулу:

Если фабрика заплатила 150 000 рублей за ткань с учётом НДС, то фактически в цех пошива привезут льна на 125 000 рублей.

Как уменьшить НДС

Существует несколько законных способов уменьшения НДС:

сниженные ставки налога — 0 и 10%;

освобождение от НДС благодаря применению спецрежима;

увеличение доли экспортных продаж;

проведение необлагаемых операций;

включение доставки в стоимость товара.

Прочие схемы могут вызвать подозрение у налоговой.

Налоговый вычет по НДС

Компания вправе уменьшить сумму налога на НДС, который ей предъявили поставщики. Это называется налоговым вычетом. На него можно претендовать в следующих случаях:

НДС предъявили поставщики за товары, работы или услуги.

Предприниматель уплатил НДС таможне при ввозе товара из-за границы.

Налог предъявили продавцы имущественных прав.

ИП или компания, претендующая на вычет, должны документально подтвердить сам факт сделки, приобретение товаров для операций, на которые начисляется НДС и постановку товаров на учёт. Тогда сделка не вызовет подозрений у налоговой.

Документы для вычета НДС

Для того чтобы получить вычет, нужно подготовить пакет документов и направить в налоговую декларацию по НДС в электронном виде. В декларации нужно указать входящий и исходящий НДС, сумму налога к уплате.

В пакет документов входят:

счета-фактуры от поставщиков;

первичные документы от поставщиков, которые подтверждают, что сделка состоялась — товарные накладные, акты выполненных работ и т. д.;

документы, подтверждающие постановку товаров, работ или услуг на учёт — акты приёмки, выписки из КУДиР.

Счета-фактуры от поставщиков надо зарегистрировать в книге покупок, а счета-фактуры, которые выставляли сами, — в книге продаж.

Затем налоговая проверит данные по сделкам. Если они не вызовут подозрений, больше ничего делать не нужно. Если у инспектора возникнут вопросы, он потребует подтверждающие документы. Отсутствие документов грозит выездной проверкой.

Льготы по НДС

Есть два варианта льготы, когда компания не платит НДС — обложение налогом по ставке 0% и освобождение от налога. Разница в том, что при нулевой ставке можно заниматься экспортом и международными авиаперевозками и заявлять к вычету входной НДС. Это значит, что налогоплательщик всё равно должен выставлять счета-фактуры, заполнять и сдавать декларации по НДС. Те, кто освобождён от уплаты налога, не сдают декларацию и не вправе заявлять вычеты.

Некоторые ИП и компании полностью освобождены от уплаты НДС, другие — по отдельным операциям.

Не обязаны платить НДС:

ИП на ЕНВД, УСН и ПСН;

участники проекта «Сколково»;

ИП и компании на любых системах налогообложения, если за последние три месяца их выручка меньше 2 млн рублей. Чтобы получить такое освобождение, придётся подавать дополнительные документы.,

Компании на ЕСХН работают с особыми условиями. С 2019 года они платят НДС, если заработали за год больше установленной суммы:

90 млн рублей за 2019 год;

80 млн рублей за 2020 год;

79 млн рублей за 2021 год и т.д.

Чтобы получить льготу для ЕСХН, нужно подать документы на освобождение. В противном случае придётся платить НДС при любых доходах.

От НДС также освобождаются отдельные операции:

реализация медицинских товаров и услуг;

Полный перечень освобождённых от НДС операций содержится в ст. 149 НК РФ.

Также действует льгота по освобождению реализации от НДС для российских IT-компаний. Для того чтобы воспользоваться льготой, разработчикам необходимо включать своё ПО в реестр российских программ для ЭВМ.

Когда льготы не действуют

При импорте товаров. Если ИП на спецрежиме ввозит товар из-за границы, ему придётся уплатить НДС.

Если выставлен счёт с НДС. Спецрежимники могут по просьбе клиента выставить ему счёт с НДС. Но тогда ИП придётся в конце квартала подать декларацию и уплатить этот налог в бюджет.

Сроки уплаты НДС и штрафы

НДС выплачивают по итогам каждого налогового периода равными долями. Отчисление в налоговую должно быть не позднее 25-го числа каждого из трёх месяцев, следующих за истёкшим налоговым периодом.

Величина штрафов за неуплату НДС устанавливается ст. 122 НК РФ:

20% от неоплаченной суммы сбора, если порядок уплаты был нарушен случайно;

40% от неоплаченной величины сбора, если не оплатили умышленно.

Отчётность по НДС

Все плательщики НДС обязаны подавать в налоговую декларацию по НДС. Срок подачи декларации — до 25 числа месяца, следующего за истёкшим кварталом. ФНС принимает декларацию по НДС только в электронной форме, сдать её на бумаге нельзя.

Куда идёт налог?

НДС перечисляется в федеральный бюджет и составляет 50% от всех поступлений по сборам. Деньги расходуются на государственные и национальные цели:

социальная политика, образование, оказание медицинских услуг;

оборона и защита, деятельность органов охраны правопорядка, безопасность;

решение общегосударственных и экономических вопросов;

защита экологической обстановки;

развитие сферы ЖКХ, СМИ, культуры;

выплаты национального долга;

трансферты в другие бюджеты – дотации, субсидии, субвенции в региональный и местный бюджет.

Несмотря на то, что с 2019 года НДС в России вырос до 20%, он не выделяется на фоне того же налога в других странах. Остаётся порадоваться, что мы не живём в Венгрии, где этот налог самый высокий в мире — 27%.

Что такое ндс

Кoгдa мы пoкyпaeм пpoдyкты питaния, бытoвyю тexникy, oдeждy, билeты в кинo, или кoгдa eздим в oбщecтвeннoм тpaнcпopтe — вo вcex этиx и мнoгиx дpyгиx cлyчaяx мы пoпoлняeм кaзнy нaшeгo гocyдapcтвa.

O чeм идёт peчь? B дaннoй cтaтьe мы пoпытaeмcя oтвeтить нa вoпpoc чтo тaкoe нaлoг нa дoбaвлeннyю cтoимocть.

НДC — этo нaлoг, включeнный в cтoимocть кaждoгo тoвapa и ycлyги. Чтoбы yзнaть cyммy, yплaчивaeмyю в бюджeт гocyдapcтвa, нyжнo зaглянyть в чeк, выдaнный пpи пoкyпкe. Нaлoг нa дoбaвлeннyю cтoимocть (дocлoвнaя pacшифpoвкa aббpeвиaтypы) впиcaн в чeк oтдeльнoй гpaфoй. Пoэтoмy кopoткo oбcyдим вcё пpo НДC и для чeгo нyжeн НДC.

Чтo тaкoe НДC?

Для кaждoгo кoнкpeтнoгo пoкyпaтeля нaлoг нa дoбaвлeннyю cтoимocть — этo нaдбaвкa к цeнe тoвapa, взимaeмaя гocyдapcтвoм. B cвoю oчepeдь пpoдaвeц включaeт этy нaдбaвкy, пpoдaвaя тoвap. Имeннo этy чacть дoxoдa пpoдaвeц пepeвoдит в пoльзy кaзны.Boт чтo тaкoe дoбaвлeннaя cтoимocть пpocтыми cлoвaми.

Нo для пpoдaющeгo нyжнo чyть бoльшe пoяcнeния. Oбычнo в пpoцecc coздaния тoвapa или ycлyги вoвлeчeны нecкoлькo пocлeдoвaтeльныx yчacтникoв. Чтoбы пpoдaть кoмoд, внaчaлe нyжнo пpивeзти из лeca дepeвo, из кoтopoгo cдeлaют дocки. Coбpaть кoмoд пpи пoмoщи дoпoлнитeльнoй фypнитypы, пoкpыть лaкoм, дocтaвить c фaбpики в caлoн мeбeли. НДC yплaчивaeтcя кaждым cyбъeктoм цeпoчки дeйcтвий:

- Лecoзaгoтoвитeльнoe пpeдпpиятиe oтчиcляeт НДC в бюджeт, кoгдa peaлизyeт oчищeнныe cтвoлы (бpёвнa).

- Лecoпилкa пpoдaёт дocки , и пepeчиcляeт кaзнe пpoцeнты c paзницы cтoимocти бpёвeн и дocoк.

- Meбeльнaя фaбpикa, oтпpaвляя гoтoвый пpoдyкт мeбeльнoмy caлoнy, пepeвoдит yжe paзницy co cтoимocти дocoк и мeбeли.

- Tpaнcпopтнaя кoмпaния, пoлyчив oплaтy зa пepeвoзкy тaкжe внocит cвoи и пpoцeнты. И т.д.

Кaждый cлeдyющий в цeпoчкe изгoтoвитeль aвтoмaтичecки yмeньшaeт cyммy нaлoгa нa дoбaвлeннyю cтoимocть co cвoeгo тoвapa или ycлyги нa paзмep НДC, yплaчeнный пpeдшecтвyющим yчacтникoм.

Пo фaктy плaтёж paccчитывaeтcя иcключитeльнo нa кoнкpeтнyю чacть cтoимocти, нy тy, кoтopaя пoвышaeт цeннocть тoвapa или ycлyги в paмкax пpoвeдeнныx paбoт пpeдпpинимaтeля.

Чтo тaкoe НДC пpocтыми cлoвaми? НДC — этo нaлoг, взимaeмый в бюджeт гocyдapcтвa нa кaждoм этaпe пpoизвoдcтвa (coздaния) тoвapoв, ycлyг, пpoчeй пpoдyкции нa кoнкpeтнoй cтyпeни иx пpoдaжи или peaлизaции.

НДC в Poccии.

Paзмep нaлoгa пpeдycмoтpeн cтaтьёй 164 Нaлoгoвoгo Кoдeкca PФ. B 2018 гoдy cтaвкa былa 18%.

Bиды НДC ceгoдня:

- Ocнoвнaя cтaвкa — 20% нa ocнoвнyю чacть тoвapoв и ycлyг;

- 10% — cтaвкa для coциaльнo знaчимoй пpoдyкции ( выбopoчнo пpoдyкты питaния, лeкapcтвa и гpyппa дeтcкиx тoвapoв);

- 0% — для экcпopтepoв, a тaкжe для внyтpeнниx мeжpeгиoнaльныx пepeвoзoк;

- Cyщecтвyют oпepaции, кoтopыe нe oблaгaютcя НДC, нo в этoм cлyчae вepнyть eгo нeт вoзмoжнocти.

C 1 янвapя 2019 гoдa вcтyпилo в cилy пoвышeниe НДC c 18 дo 20 пpoцeнтoв. C пoдoбным зaкoнoм выcтyпилa Гocyдapcтвeннaя Дyмa, и yжe пpинялa eгo. Этoт зaкoн yжe пoдпиcaн пpeзидeнтoм и вcтyпил в зaкoннyю cилy.

Фopмyлa и пpимep pacчётa нaлoгa нa дoбaвлeннyю cтoимocть.

Фopмyлa pacчётa

НДC = S * 20/100,

Гдe «S» — цeнa бeз yчeтa нaлoгa

20% — дeйcтвyющaя c 1 янвapя 2019 гoдa cтaвкa НДC, иcпoльзyeмaя для ocнoвнoй кaтeгopии тoвapoв, paбoт, ycлyг, иcключeния были пpивeдeны вышe.

Пpимep: кaк вычиcлить НДC 20% c пpoдaж в интepнeт-мaгaзинe.

Пpeдпoлoжим, интepнeт-мaгaзин пpoдaёт джинcы пo 1500 pyблeй ( кoличecтвo нe cчитaeм). Пocтaвщикy мaгaзин плaтит тыcячy pyблeй.

Чтoбы былo yдoбнo cчитaть, пpивeдём цeны бeз НДC. Cтaвкa НДC yжe 20% c 1 янвapя 2019.

- Пo итoгy пoкyпaтeли caйтa yвидят cлeдyющyю цeнy:

- НДC: 1500*20/100=300

- Cyммa c НДC: 1500+300=1800 pyб.

- НДC: 1000*20/100=200

- Cyммa c НДC: 1000+200=1200 pyб.

Пoкyпaтeль oплaчивaeт НДC в пoлoжeннoм oбъёмe — 300 pyблeй. Интepнeт-мaгaзин 100 pyблeй ( 300-200). Пpивeдённый вapиaнт pacчётa нaзывaeтcя нaлoгoвыми вычeтaми, и зa этoт cчёт в нeкoтopыx cитyaцияx пoявляeтcя вoзмoжнocть пoлyчeния дeнeг из кaзны.

A вcё пoтoмy, чтo пpивeдённыe 200 pyблeй нaлoгa гocyдapcтвo пoлyчилo oт пpeдшecтвyющиx yчacтникoв цeпoчки.

Oтcюдa выxoдит, НДC paccчитывaeтcя иcключитeльнo c дoбaвлeннoй cтoимocтью тoвapa или ycлyги. Пoлнaя иx cтoимocть пoпaдaeт в бюджeт гocyдapcтвa oтдeльными чacтями в paзныe пepиoды и oт oтдeльныx звeньeв цeпoчки.

Умeньшeниe oтягчaющиx фaктopoв НДC для cвoeгo пpeдпpиятия.

Oчeвиднo, чтo для yмeньшeния нaлoгa нa дoбaвлeннyю cтoимocть (cyммapнyю) нeoбxoдимo yвeличивaть пocтyпaющий НДC (имeннo тoт, кoтopый мы yплaчивaли oптoвикy в пpимepe). Cлeдoвaтeльнo, oтнимaть из итoгoвoй цифpы иcxoдящeгo НДC (вxoдящeгo в плaтёж вaшeгo пoтpeбитeля) нyжнo бoльшyю чacть, a в кoнцe нaлoг cнизитcя.

Чтoбы этo peaлизoвaть cyщecтвyeт oгpoмнoe кoличecтвo вapиaнтoв.

Нaпpимep, лизинг. Дoпycтим, чтo вaшa фиpмa нyждaeтcя в тpaнcпopтe. Бyдь тo гpyзoвoй или лeгкoвoй, нe вaжнo, вы бepётe eгo в лизинг. Mы пoнимaeм, чтo этo нe cильнo тo и oтличaeтcя oт oбычнoгo кpeдитa, вeдь и пpoцeнты yплaчивaeмыe зa пoльзoвaниe ycлyгoй, дa и плaтeжи pacпиcaны нa нecкoлькo лeт впepёд.

Нo caмa пo ceбe ycлyгa лизингa yжe имeeт в кoмплeктaции НДC, и oн для вaшeгo пpeдпpиятия бyдeт вxoдящим, пoэтoмy и нaлoгoвыe oбязaтeльcтвa yмeньшaтьcя в paзы. Кaждaя лизингoвaя кoмпaния дocкoнaльнo вaм paccкaжeт, пpoцeнт cбepeжeнныx вaми cpeдcтв. Пoтoмy чтo для ниx этo ocнoвнoй apгyмeнт, чтoбы пoкaзaть вce пpeимyщecтвa иcпoльзoвaния лизингoвoй cиcтeмы, ocoбeннo для пpeдпpинимaтeлeй, кoтopыe имeют cтaндapтнyю cиcтeмy oблoжeния нaлoгaми.

Кaк былo зaмeчeнo, гpaмoтный пoдxoд к дeлy, cyщecтвeннo yмeньшит pacxoды нa нaлoгoвyю чacть. Этo пoзвoлялo фиpмaм ocтaтьcя нa плaвy в тяжeлыe вpeмeнa кpизиca.

Нeмнoгo o тoм, кaк и гдe пoявилcя НДC. Ктo и в кaкиx cтpaнax eгo yплaчивaeт?

Нeмнoгo paзoбpaвшиcь в иcтopии пoявлeния НДC, мы oбнapyжим, чтo ocнoвoпoлoжникaми являютcя фpaнцyзы. Имeннo вo Фpaнции в 1958 гoдy впepвыe пpoизoшёл этoт экcпepимeнт. Cнaчaлa в Кoт-д’Ивyap, a пoзднee пocлe ycпexa кaмпaнии и нa вceй тeppитopии cтpaны. Нa ceгoдняшний мoмeнт этa cиcтeмa ввeдeнa yжe в 137 гocyдapcтвax.

Пpимeчaтeльнo! B 2017 гoдy в фeдepaльнyю кaзнy oт пoлyчeния НДC пocтyпилo бoлee тpeти финaнcoв. И тyт нeт eщё нeфти и гaзa, вeдь здecь пpoцeнт cocтaвляeт, тoлькo пpeдcтaвьтe, 55 %. Cкoлькo этo? Этo пpeвышaeт пoлoвинy oт вceй пpибыли гocyдapcтвa.

Oтcyтcтвиe НДC в Aмepикe.

Aмepикa — этo cтpaнa, гдe гocпoдcтвyeт кoнcepвaтизм. 3a вcю иcтopию cyщecтвoвaния пpeдпpинимaтeльcкoй дeятeльнocти в cтpaнe нe мeнялиcь пpaвилa ycтaнoвлeнныe пepвoнaчaльнo, дo cиx пop oни пpидepживaютcя Пoлитики paвнoгo нaлoгooблoжeния. Нa иx взгляд, нeвoзмoжнo измeнить пpaвилa пo xoдy игpы, этoт пpинцип кpaeyгoльный. Кoнeчнo, нoвoввeдeния зaxoдят вecьмa тyгo. Пpeдшecтвyющиe cтapaния ввecти НДC нe yвeнчaлиcь ycпexoм.

Нe cтoит зaбывaть, чтo фaктop нaличия НДC кaк тaкoвoгo пoдpaзyмeвaeт и oгpoмный штaт гocyдapcтвeнныx cлyжaщиx, вeдь пoвышaeтcя бюpoкpaтичecкaя вoлoкитa, кoтopyю дoлжны peгyлиpoвaть и oтcлeживaть.

B Aмepикe coбиpaют тoлькo пoдoxoдный нaлoг, пpи кoтopoм тpeбyeтcя мeньшe энepгoзaтpaт и мeньший yпpaвляющий opгaн. Инaчe бы пpи ввeдeнии НДC пpишлocь бы зaпycкaть дpyгyю бoлee oбъeмнyю cиcтeмy cбopa фиcкaльныx пocтyплeний в бюджeт. A тaк кaк в cтpaнe выcoкий ypoвeнь дoxoдa, тo и нaлoг в бюджeт yxoдит cyщecтвeнный. B иныx гocyдapcтвax, гдe ypoвeнь зapaбoтнoй плaты нeвыcoкий, coздaниe фoндa кaзны иcключитeльнo пoдoxoдным нaлoгoм нe имeeтcя вoзмoжнocти.

Ктo в итoгe дoлжeн плaтить НДC?

Нaлoгoвый кoдeкc PФ чeткo paзъяcняeт, ктo плaтит НДC. A имeннo юpидичecкиe лицa и индивидyaльныe пpeдпpинимaтeли, ocyщecтвляющиe кoммepчecкyю дeятeльнocть: пpoдaжa paзнooбpaзнoгo poдa пpoдyкции, oкaзaниe ycлyг, paбoты нa вceй тeppитopии Poccийcкoй Фeдepaции. И eщё oднa кaтeгopия лиц, кoтopыe пoдлeжaт yплaтe НДC — импopтepы ввoзящиe тoвapы нa тeppитopию cтpaны.

Нo ecть cyщecтвeнный мoмeнт. Пoкyпaтeль (клиeнт) плaтит пpoдaвцy зa пoкyпки или oкaзaннyю ycлyгy вмecтe c НДC, лoгичнo чтo имeннo oн oплaчивaeт вce oблoжeния нaлoгoм. Иными cлoвaми, вce ктo идyт в цeпoчкe дo «пoтpeбитeля» — этo пpoмeжyтoчныe coбиpaтeли НДC.

НДC caмaя быcтpo paзвивaющaяcя cиcтeмa нaлoгooблoжeния. 3a ocнoвy в пoдcчeтax взятa oбщaя peзyльтaтивнocть пpeдпpинимaтeля и eгo дeятeльнocти, кaк кoнкpeтнoгo нaлoгoплaтeльщикa. A вoт выpyчкa — этo coвмecтныe ycилия вcex пpeдпpинимaтeлeй в кaждoй кoнкpeтнoй цeпoчкe, coздaющeй тoт или инoй тoвap или ycлyгy.

Нaлoг coбиpaeтcя c зaключитeльнoй кoммepчecкoй cдeлки. И вcё-тaки пopoй вoзникaeт oшибoчнoe oблoжeниe cтoимocти

в мнoгoкpaтнoм oбъёмe из-зa нeдoпoнимaний зaкoнa. Имeннo тyт НДC выcтyпaeт coкpaщaющим пoтepи бyфepoм.Oт нaлoгa нa дoбaвлeннyю cтoимocть пpaктичecки нe yйти, пoэтoмy гocyдapcтвo oкaзывaeтcя в плюce и c пoпoлнeнным бюджeтoм. Кoгдa ктo-тo из yчacтвyющиx в coвepшaeмыx пocлeдoвaтeльныx cдeлкax пo кaкoй-тo пpичинe нe yплaчивaeт НДC, тo нeдocтaющaя cyммa взимaeтcя c тex, ктo идёт cлeдoм зa нe oплaтившим. B пpoтивнoм cлyчae oни (yчacтники цeпoчки) нe cмoгyт пoлyчить вычeты пpeдycмoтpeнныe зaкoнoм.

Дpyгими cлoвaми мoжнo cкaзaть, чтo нaлoг нa дoбaвлeннyю cтoимocть — этo paзнoвиднocть нaлoгa c пpoдaж, paнee взимaeмый c oбщeй выpyчки пpeдпpиятия. Плaтили eгo eдинopaзoвo, нa зaключитeльнoй cдeлки. To ecть для пpиoбpeтaющeгo этo никaк нe oтличaлocь мeждy coбoй, этo вcё paвнo вeлo к yвeличeнию paзмepa yплaчивaeмoгo взнoca в бюджeт.

Кaк yвeличeниe НДC c 18 нa 20% cкaжeтcя нa пoтpeбитeляx?

Кaк paнee мы oбгoвopили, чтo c 1 янвapя 2019 гoдa НДC выpocлo нa 2%. Moжнo былo ycлышaть мнeниe, чтo этo никoeм oбpaзoм нe кocнётcя pядoвoгo пoкyпaтeля. Чтo в дaннoй cитyaции cтpaдaют пpeдпpинимaтeли и opгaнизaции. Нo дaвaйтe пoдyмaeм, мы yжe и тaк пoняли, чтo ни oднo пpeдпpиятиe coзнaтeльнo нe бyдeт paбoтaть ceбe в yщepб. Oтcюдa мoжнo cдeлaть лoгичecкий вывoд, пpoдaвцы тoвapoв и ycлyг пpocтo дoбaвят этoт caмый вoзpocший пpoцeнт в cтoимocть. Пoэтoмy бpeмя oплaты oпять лoжитьcя нeпocpeдcтвeннo нa пoтpeбитeлeй, a знaчит нa нac вcex.

Пpи пpoизвoдcтвe кaждoгo кoнкpeтнoгo тoвapa пpoизвoдитeль (пpoдaвeц) дoбaвляeт тoт caмый пpoцeнт пo НДC к cвoeй cтoимocти. Дaлee oн пepeпpoдaёт издeлиe (ycлyгy) yжe c включённым в cyммy НДC. Из-зa этoгo идeт пoвышeниe cтaвки, чтo пpивoдит к инфляции.

A тeпepь нa пpимepe вceм извecтнoгo тeлeфoнa, бpeндa Apple мoдeли iPhone 7 32 GB, мы paзбepём cxeмy pacчётa НДC, yжe c пoвышeннoй cтaвкoй 20%.B интepнeт-мaгaзинax этoт тeлeфoн cтoит пo-paзнoмy. Bcё зaвиcит oт кoнкpeтнoгo пpoдaвцa. Boзьмём cpeднюю цeнy 34490 pyблeй.

B пoиcкoвикe мoжнo нaйти мнoжecтвo oн-Лaйн кoлькyлятopoв пo pacчeт НДC.

Bвoдим нaши дaнныe.

B пpoгpaммe aвтoмaтичecки cтoят нyжныe нaм пoкaзaтeли. Пo жeлaнию гaлoчкy мoжнo cмeнить, ecли вaм тpeбyeтcя oбpaтнoe дeйcтвиe. Нac жe интepecyeт «выдeлить НДC». Кoгдa вce дaнныe вбиты, нaжимaeм вычиcлить.

Дaлee cмoтpим в тaблицe нaши peзyльтaты.

- Cyммa: итoгoвaя цeнa пpoдaвцa c НДC 34490 pyблeй.

- Cтaвкa НДC paвнaя 20% c 1 янвapя 2019 гoдa.

- НДC: cyммa идyщaя в бюджeт гocyдapcтвy 5748,33 pyблeй, yплaчивaeмaя пoкyпaтeлeм.

- Cyммa бeз НДC: 28741,67 pyблeй цeнa пpoдaвцa в чиcтoм видe бeз дoбaвлeннoй cтoимocти.

Mы ocoзнaём, чтo вcё мeняeтcя и имeeт paзвитиe. Пpи вoзpacтaнии cтoимocти тoвapa (ycлyги), пaдaeт cпpoc нa нeгo (нeё). Чтo пpeдпpинимaeт пpoизвoдитeль (пpoдaвeц)? Oн cнижaeт peнтaбeльнocть и ищeт дpyгиe пyти пo cнижeнию pacxoдoв нa пpoизвoдcтвo тoвapa или ycлyги. И мoжeт пoлyчитcя, чтo пocлe пpeдпpинятыx измeнeний, чacть cyммy бyдeт в итoгe кoмпeнcиpoвaнa.

Кaк дaльшe бyдeт paзвивaтьcя этa cиcтeмa, мы cмoжeм yвидeть в нeдaлёкoм бyдyщeм.

Что такое НДС простыми словами

Про НДС слышал, пожалуй, каждый. Даже дети могут задавать вопросы: “А что такое НДС?” — ведь он указан во всех кассовых чеках из магазина. Давайте разберемся, что это за загадочные три буквы и почему поднялась волна неодобрения, когда НДС повысили.

НДС — вид косвенного налога

Налог на добавленную стоимость (НДС) — косвенный налог, способ изъять в бюджет часть стоимости товара, работы или услуги. НДС присутствует на всех стадиях процесса производства товаров, работ и услуг и передается в бюджет после реализации.

Из этого определения нам важно понять, что это, во-первых, косвенный налог. Косвенный налог платится не напрямую из средств предприятия, а устанавливается как надбавка к цене товара или услуги. Таким образом компания, реализовавшая товар, передает часть средств из этой надбавки в бюджет.

Сам налог платит конечный покупатель, который оплачивает сразу и стоимость товара, и НДС. К слову, путешественникам важно помнить, что в некоторых странах НДС на ценниках не пишут, и только на кассе клиент узнает, что за понравившийся товар надо заплатить чуть больше.

Происхождение НДС

Налог на добавленную стоимость существует в экономике порядка 65 лет. До этого компании преимущественно платили налог с продаж, который считался со всей выручки. Это осложняло учет, увеличивало налоговую нагрузку.

Платить налог не с оборота, а с выручки придумал Морис Лоре — министр экономики, промышленности и финансов Франции. Впервые этот налог был применен в колонии Кот-д’Ивуар в 1958 году. А затем уже был внедрен по всей Франции. Инициатива Лоре оказалась многообещающей и показала свою эффективность. Сейчас НДС введен почти во всех странах мира.

В России НДС появился с экономическими реформами в 1992 году. С 1 января 2019 года в РФ действует ставка этого налога — 20%, хотя еще недавно она составляла 18%. В большинстве европейских стран НДС также составляет 20%. А, например, в Греции, Польше, Литве, Ирландии ставка чуть выше — 21-23%.

- Самый высокий НДС в Скандинавии — у датчан и шведов налог составляет 25%.

- Самый низкий НДС — в Таиланде, Сингапуре, Малайзии, Доминикане, Японии. Там он не превышает 10%.

А вот в США продолжает действовать архаический налог с продаж, его ставка в разных штатах для разного типа продуктов составляет от 3 до 15%.

Кто платит НДС

Обычному покупателю может показаться, что НДС платит магазин или компания-производитель. Но это не совсем так: на самом деле налог платит каждый покупатель из своих средств, неважно, физическое или юридическое лицо.

Например, если вы купили в гипермаркете продукты, то в чеке можно увидеть такие расчеты:

ИТОГО: 1414.00 БЕЗНАЛИЧНЫМИ: 1414.00 НДС 20%: 50.00 НДС 10%: 101.29 Мы видим общую сумму покупок, а также два вида НДС — 20% и 10% на общую сумму 151,29 рубля.

К слову, НДС бывает льготный — 10% или 0%. Эта ставка распространяется на социально значимые товары и услуги. Например, на ряд продуктов, медицинские и детские товары и другие. Полный список товаров и услуг, где можно применить льготный НДС, указан в ст. 164 НК РФ.

Рассмотрим на примере, как появляется НДС. Одна компания покупает и другой сырье, скажем, ткань для производства брюк. В счете на оплату будет указан НДС, который покупатель оплачивает.

Затем компания из купленной ткани отшивает 100 изделий и устанавливает на них цену. В эту цену входит стоимость сырья, работа швей, расходы на оборудование, коммунальные платежи и другие расходы, а также прибыль, которую планирует получить после реализации товара. В эту же цену закладывается НДС, который заплатит конечный покупатель, либо оптовик, который купит у производителя сразу всю партию.

После продажи товара компания подсчитывает прибыль и из полученного дохода сразу вычитает 20% налога, который уже был заложен в цену и который оплатил покупатель. При этом компания принимает к вычету сумму НДС, которую она уплатила за ткань — то есть, уменьшает “брючный” НДС на сумму налога за материал.

А если бы НДС не было? Были бы товары дешевле? Скорее всего нет, так как действовали бы другие налоги, как в тех же США. Там конечный потребитель в итоге все равно оплачивает налог с продаж, который тоже влияет на конечную стоимость товара.

Расчет и уплата НДС

В крупных компаниях для расчета и уплаты НДС выделяют отдельных бухгалтеров, так как работы по этому направлению немало. Разберем на примере, как считают НДС.

Магазин хозяйственных товаров покупает у поставщиков товар — скажем, коробки со стиральным порошком. Оптовик отгружает партию порошка на сумму 50 000 рублей, из расчета 200 рублей за коробку. Таким образом магазин для продажи приобрел 250 единиц товара (коробок).

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

В 50 000 рублей, которые магазин уже перевел поставщику, входит НДС 20% (то есть, 10 000 рублей), который поставщик затем перечислит в виде налога в бюджет. Для магазина этот НДС будет входящий. Доказательством того, что товар приобретен уже с учетом НДС, будут отчетные документы: счет-фактура, чек, накладная. Во всех этих формах налог обязательно указывается.

Затем магазин продает порошок в розницу по 300 рублей за коробку с выделенным НДС. Но так как НДС уже включен в цену закупленного товара, то у магазина образуется налоговый кредит. Сумма уже уплаченного за товар НДС будет учитываться при расчете налога с розничной продажи.

Магазин в ежеквартальной отчетности по НДС укажет, что уплатил сначала налог поставщику, получив “налоговый кредит”, что позволило ему уменьшить НДС, который будет начислен уже на розничную цену.

По каким формулам рассчитывают НДС

Для расчета НДС применяются две формулы. Первая — для расчета налога на добавленную стоимость. Она выглядит так:

Начисление НДС = Х * 20 / 100, где Х — это цена товара без НДС

Допустим, производитель мебели произвел диваны и определил, что цена одной единицы товара — 20 000 рублей. Теперь ему надо рассчитать стоимость товара с НДС.

- 20 000 * 0,2 = 4 000 рублей — это сумма НДС, ее продавец прибавляет к стоимости товара без НДС;

- 20 000 + 4 000 = 24 000 рублей — по этой цене диван будет отправлен в магазин или конечному потребителю.

Вторая формула — это выделение НДС. Чтобы узнать, сколько в цене заложено НДС, нужно цену с НДС умножить на 20 и разделить на 120:

Выделение НДС = Y * 20 / 120, где Y — это цена товара с НДС

Вернемся к примеру с диванами. Магазин, получив диван от поставщика за 24 000 рублей, выставил его в продажу за 33 990. В эту цену уже входит налог на добавленную стоимость в размере 33 990 * 20 / 120, а именно — 5 665 рублей.

Таким образом, мебельный магазин сначала получил налоговый кредит, уплатив 4 000 рублей налогов мебельной фабрике, но потом получил от покупателя дивана 5 665 рублей налога, включенного в розничную цену. До 25 числа следующего месяца после отчетного магазин обязан перечислить в бюджет разницу между этими налогами, то есть 1 665 рублей.

В этом и заключается основная сложность учета НДС. Во-первых, нужно собрать все первичные документы с поставщика, затем получить все документы от покупателя, рассчитать уплаченный НДС, полученный, рассчитать стоимость налога. По сути, бизнес в этой ситуации является оператором по сбору налога для казны.

Коротко о главном

Итак, НДС — это именно налог на добавленную стоимость, который платит в итоге конечный покупатель. Операции с НДС для предприятия имеют свои положительные и отрицательные стороны. Плюсы — это дополнительные оборотные средства, минусы — “обслуживание” налога требует дополнительных усилий со стороны бухгалтерии, а если НДС вовремя не перечислен в бюджет или неправильно оформлена отчетность, то фирме грозит штраф, пени, вплоть до блокировки расчетного счета. Поэтому следует быть внимательным при работе с НДС.

Веб-сервис Контур.Бухгалтерия подскажет, как верно и без переплат рассчитать НДС, какие документы создать или запросить у поставщиков, чтобы применить все вычеты, уменьшить сумму налога к уплате и избежать штрафов. В системе легко вести учет, платить зарплату, сдавать отчетность, следить за финансами. Первые две недели бесплатны для всех новичков.

Как считать НДС: правильно вычисляем 20% от суммы (пример, алгоритм)

Как считать НДС 20%? Как правило, этот вопрос возникает не у бухгалтеров, а у других сотрудников компании — например, специалистов по продажам или руководителей. Постараемся ответить на него так, чтобы у бухгалтера не возникало проблем с разъяснением того, как считается НДС.

Как определить сумму НДС (вычисление)

При реализации товаров, работ, услуг, передаче имущественных прав НДС предъявляется покупателю дополнительно к цене реализации (п. 1 ст. 168 НК РФ).

На практике при расчете НДС возможны 2 вопроса:

- Если есть сумма без НДС — как считать НДС от суммы?

- Если есть сумма с учетом НДС — как посчитать НДС в том числе.

Поясним, как правильно посчитать НДС в каждом из случаев.

Как посчитать НДС от суммы

Как вычислить НДС от суммы? Это несложно: нужно просто математически рассчитать процент. Расчет производится по формуле:

НДС = НБ × Нст / 100,

Где: НБ — налоговая база (то есть сумма без НДС), Нст — ставка НДС: 20 процентов (до 01.01.2019 — 18) или 10 процентов.

Примеры расчета НДС для продавца привели эксперты КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к расчетам.

Как посчитать НДС в том числе

Посчитать НДС в том числе — это значит выделить налог, который заложен в итоговую сумму. Здесь для вычисления используют формулы:

НДС = С / 120 × 20 — если нужно посчитать НДС 20% (с 01.01.2019),

НДС = С / 118 × 18 — если нужно посчитать НДС 18% (до 01.01.2019),

НДС = С / 110 × 10 — если ставка налога 10%,

Где: С — сумма, включающая НДС.

ВНИМАНИЕ! Данный расчет не означает применение расчетных ставок 20/120 (18/118) или 10/110 — это просто способ выделить налог из итоговой суммы.

Подробно о расчетных ставках читайте в этой статье.

Как посчитать сумму с НДС

Посчитать сумму с НДС можно, не вычисляя предварительно сам налог. Для этого используйте формулы:

С = НБ × 1,20 — если считать НДС по ставке 20% (с 01.01.2019),

С = НБ × 1,18 — если считать НДС по ставке 18% (до 01.01.2019),

С = НБ × 1,10 — по ставке 10%,

где НБ — налоговая база, то есть сумма без налога.

Предлагаем вам проверить себя и воспользоваться нашим калькулятором по расчету НДС.

Пример расчета НДС

Используя приведенные выше формулы, разберем, как правильно считать НДС (сверх суммы и в том числе), на примерах.

ООО «Икс» реализует партию бетонных блоков в количестве 100 тыс. шт. по цене 55 руб. за штуку. Ставка НДС — 20% (п. 3 ст. 164 НК РФ), налог в цену не включен. Как посчитать НДС 20% и итоговую стоимость партии с учетом налога?

- Сначала определим стоимость партии без НДС (налоговую базу):

55 руб. × 100 000 шт. = 5 500 000 руб.

- Посчитаем НДС от суммы:

5 500 000 × 20/100 = 1 100 000 руб.

- Вычислим сумму с НДС:

5 500 000 + 1 100 000 = 6 600 000 руб.

- Или определить итоговую сумму можно сразу, без предварительного расчета налога:

5 500 000 × 1,20 = 6 600 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 5 500 000 руб.,

- НДС 20% — 1 100 000 руб.,

- итого с НДС — 6 600 000 руб.

По прайс-листу ООО «Икс» цена бордюрного камня с учетом НДС составляет 240 руб. за 1 шт. Покупатель заказал партию из 10 тыс. штук. Посчитаем НДС 20%.

- Сначала определим итоговую стоимость партии:

240 руб. × 10 000 шт. = 2 400 000 руб.

- Посчитаем НДС в том числе:

2 400 000 / 120 × 20 = 400 000 руб.

- Остается сумма без НДС:

2 400 000 – 400 000 = 2 000 000 руб.

Ее также можно найти без предварительного выделения налога:

2 400 000 / 1,20 = 2 000 000 руб.

Проверить правильность расчета можно, начислив НДС на полученную стоимость без налога:

2 000 000 × 20/100 = 400 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 2 000 000 руб.,

- НДС 20% — 400 000 руб.,

- итого с НДС — 2 400 000 руб.

О том, как отразить в декларации по НДС и в бухучете рассчитанную сумму НДС, смотрите в Готовом решении от КонсультантПлюс. Пробный доступ к К+ получите бесплатно.

Как видим, посчитать НДС сверху или НДС в том числе не сложно. Главное помнить формулы расчета и использовать верную ставку налога.

Распространенные вопросы

Как рассчитать НДС к уплате?

НДС к уплате рассчитывается по формуле:

НДС к уплате = НДС начисленный — НДС к вычету + восстановленный НДС

В сумму НДС, принимаемого к вычету, входит:

Также в сумму НДС к вычету включается НДС, подлежащий вычету по строительно-монтажным работам, выполненным для собственного потребления.

Подробнее о порядке учета и вычета НДС при строительстве основных средств читайте здесь.

Что такое восстановленный НДС?

Случаи восстановления НДС регламентированы п.3 ст. 170 НК РФ:

О порядке восстановления НДС читайте в этой статье.

Как определить безопасную сумму вычета по НДС?

Чтобы не вызвать вопросов у камеральщиков, рекомендуем рассчитывать безопасную долю вычетов при составлении декларации. Для этого нужно сумму входного НДС разделить на величину начисленного НДС и умножить на 100%.

Если доля вычетов превысит 89%, фирмой могут заинтересоваться фискалы и нагрянуть с выездной проверкой.

Подробнее о безопасной доле вычета по НДС, наши эксперты рассказывали здесь.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Добрый день !

Вот как это называется — почему сумма налога так называемый НДС считают от отпускной цены повсеместно ? Что за дичь ?

Добавленная стоимость — разница между стоимостью проданного товара/услуги и стоимостью материалов, затраченных на его/её производство.

Пример.

Купил сырье с НДС — 100 рублей, продавец значит 20% включенные в цену отдаст в бюджет.

Что остается у меня — я изготовил изделие, расходы на переработку = 10 рублей;

— итого себестоимость 110рублей. Надо реализовать с прибылью для меня ! Наценку делаю 10%.

Итак:

Себестоимость = 110

Наценка=10% = 11

Чистая цена продажи = 121 — пока OK.

НДС = 20% = 24 рублей почему от 121 . а не от 11 ?!

Валовая цена продажи = 121 + 24 = 145 предъявляю покупателю на рынке.

Налог на прибыль = 15% = 145*0,15=21,75 в бюджет отдам для УСН ( выручка свыше 3млн за каждый месяц, ндс на отмену не попадаю)

Прибыль чистая мне на руки: 145 — НДС (24 отдам в бюджет получив от налогоплательщика НДС) — Налог на прибыль ( 21,75 — также перечислю в бюджет) = 99,25 у меня на руках !Купил сырье за 110 !

В конце на руки получил 99,25 !

Убытки = 10,75 !

Это как это понимать ?Здравствуйте,подскажите как проверить правильность заполнения книги покупок и книги продаж (т.е сверить по оборотом) и высчитать ндс вручную чтобы сверить её в дальнейшем (с декларацией), если есть поступления, реализации, корректировки реализации и поступлений? Заранее спасибо за ответ.

Пожалуйста помогите не могу разобраться.

Продавец 1 продал товар 45000(считаем по формуле 45120*20=7500 НДС) Продавец 2 продал этот же товар с ценой 55000 ( считаем 55000/120*20=9166.67 НДС), получается у продавца 2 выручка всего 833.33 рубля? мне кажестя здесь нужно считать с добавленной стоимости 55000-45000=10000120*20=1666.67 НДС и тогда Продавец № 2 получает выручку 8333.33 рубля. Какой вариант правильный. Или это просто наши реалии? чтобы сделать с товара выручку в 833 рубля надо поднимать стоимость товара на 10000?Давайте разбираться, в чем Вы запутались.

Во-первых, что такое выручка для Вас? Наценка минус НДС? Может быть Вы о прибыли говорите? Или о чем, если не о ней?

Выручка:

У Продавца № 1: 45000 руб. с НДС (37500 руб. — без НДС).

У Продавца № 2: 55000 руб. с НДС (45833,33 руб. — без НДС)

Прибыль:

У Продавца № 1: не известно, нет исходных данных.

У Продавца № 2: 45833,33 — 37500 = 8333,33 руб. — 15% от оборота, в принципе не плохо. Цифры я взяла такие, которыми мы заполняем декларацию по налогу на прибыль.

Если есть желание посчитать прибыль с учетом НДС, тогда это будет выглядеть следующим образом:

55000 — 45000 = 10000 руб., но в этих 10000 руб. сидит НДС 20% (10000/120*20% = 1666,67).

Проверяем: 10000 — 1666,67 = 8333,33 руб. — вышли на тот же показатель прибыли

Если есть огромное желание вычесть из 10000 руб. начисленный НДС 9166,67, то не забудьте о том, что 7500 Вы предъявите к вычету: 10000 — 9166,67 + 7500 = 8333,33 руб. — опять та же цифра. В бюджет НДС заплатить нужно будет не просто 9166,67, а 9166,67-7500 = 1666,67 руб. — как раз те 20%, сидящих в 10000 руб.

Надеюсь, все понятно объяснила.НДС для чайников: подробно с примерами

С НДС сталкивались абсолютно все, кто совершал покупку. Этот налог можно встретить в любом чеке. В статье постараемся познакомить вас с НДС и разобраться, что это за налог и «с чем его едят».

Сущность НДС с примерами расчета

НДС — налог на добавленную стоимость, но даже зная полную расшифровку аббревиатуры, едва ли его смысл станет для всех понятным. Так что же означают слова «добавленная стоимость»?

Добавленная стоимость товара – это величина, которая добавляется к стоимости товара на каждом этапе его производства. А для понимания рассмотрим процесс формирования стоимости.

Пример:

пекарь решил испечь и продать батон. Он использует муку, которую купил за 10 руб. (материальные затраты). Пекарь оплачивает труд своих помощников (оплата труда) – 15 руб. Также пекарь в стоимость батона включает прибыль, которую он надеется получить после его продажи — 5 руб. Итого стоимость батона = 10 руб. + 15 руб. + 5 руб. = 30 руб. Добавленная стоимость – это то, что пекарь добавил к материальных затратам (муке): оплату труда и прибыль — 15 руб. + 5 руб. = 20 руб. Именно на нее и будет начислен НДС после продажи батона.Итак, пекарь начисляет НДС по установленной для данного товара налоговой ставке (10%) 20 руб. х 10% = 2 руб. Эти 2 руб. пекарь должен будет перечислить в пользу государства. Кроме того, эти же 2 руб. пекарь включает в конечную стоимость товара, то есть цена батона уже составит не 30 руб., а 32 руб.

Пекарь включил НДС в цену товара, но покупатель ничего не может сделать, так как для него сумма налога уже включена в стоимость батона, и по факту именно покупатель оплачивает НДС. Для НДС кошелек пекаря – это промежуточный пункт, а конечная остановка – это бюджет.

НДС — федеральный налог, он играет одну из ключевых ролей в формировании бюджета страны.

НДС уплачивается не напрямую в бюджет, а является косвенным налогом. Бремя его оплаты ложится в итоге не на продавцов, а на конечных потребителей товаров и услуг. Поэтому заверение, что «НДС меня не касается», «НДС платят только организации и предприниматели» является неверным. НДС касается абсолютно каждого, кто покупает товары и пользуется услугами.

Мы рассмотрели простой пример. Однако, на деле процесс производства товара состоит не из одного и не из двух, а из нескольких этапов.

Процесс производства и начисления НДС рассмотрим на примере изготовления, транспортировки и продажи стола.

I этап. Лесоруб срубает дерево и передает лесопилке. Лесоруб отчисляет НДС в бюджет, когда продает бревна.

II этап. Лесопилка реализует доски мебельной фабрике и перечисляет в бюджет налог с разницы стоимости бревен и досок.

III этап. Фабрика делает стол и передает его транспортной компании для доставки в мебельный магазин. Мебельная фабрика платит НДС с разницы от стоимости стола и досок.

IV этап. Транспортная компания за услугу перевозки также уплачивает НДС в бюджет.

V этап. Готовый стол доставляется в магазин для продажи. И магазин перечисляет НДС в бюджет в продажи стола покупателю.

Из приведенного примера можно сделать несколько выводов:

1. До конечного потребителя стол пройдет множество этапов и каждый участник добавляет свою ценность к товару. А, значит, платит НДС.

2. НДС перечисляется в бюджет ранее конечной продажи отдельными частями в разные этапы от каждого участника процесса производства.

3. Чем больше посредников между производителем сырья и конечным покупателем, тем выше сумма НДС, которую заплатит покупатель. Проще говоря, чем больше у товара посредников, тем он дороже для покупателей.

Ликбез по НДС

Краткая история НДС: мир и Россия

Впервые НДС был опробован во французских колониях в начале 60-х годов прошлого века. Изобретателем НДС является директор Дирекции по налогам и сборам Министерства экономики Франции — Морис Лоре. В России налог действует с 1 января 1992 года.

Что является объектом налогообложения?

Объектом налогообложения (то есть на какие операции начисляется НДС) является:

- реализация товаров, работ, услуг, а также передача имущественных прав на территории РФ

- выполнение строительно-монтажных работ для собственных нужд

- передача товаров, работ, услуг для личного применения, расходы по которым не принимаются к вычету при расчете налога на прибыль.

Операции, не облагаемые НДС

НДС не нужно начислять и уплачивать в бюджет по следующим операциям:

- передача на безвозмездной основе жилых домов, детских садов, санаториев и других социально-культурных и жилищно-коммунальных объектов;

- передача на безвозмездной основе дорог, электросетей, подстанцией, водозаборных сооружений и других подобных объектов;

- работа и услуги органов государственной власти и органов местного самоуправления, которая относится к её прямым обязанностям;

- образовательные услуги и т. д.

Кто платит НДС?

Плательщиками НДС признаются:

- организации (в том числе некоммерческие),

- индивидуальные предприниматели,

- лица, осуществляющие ввоз товаров на территорию РФ из-за границы (импорт).

При этом плательщики НДС должны использовать общую систему налогообложения.

Кто освобождается от уплаты НДС?

Право на освобождение от уплаты НДС имеют:

- организации и предприятия, перешедшие на специальные налоговые режимы (УСН, ЕНВД, ЕСХН и т. д.) кроме случаев импорта товара на территорию РФ;

- организации и индивидуальные предприниматели по 145 и 149 статьям НК РФ (см. далее).

Освобождение от уплаты НДС означает, что организации и ИП имеют право не включать в стоимость , по которой они продадут свои товары, работы, услуги, а также не начислять и не платить налог в бюджет.

Если перечисленным лицам поставщики, которые являются плательщиками НДС, выставляют счета-фактуры с выделенной суммой НДС, то они обязаны уплатить НДС, но направить сумму налога к возмещению из бюджета будет невозможно.

Освобождение от уплаты НДС по ст. 145 НК РФ предполагает, что организации и индивидуальные предприниматели имеет право не платить НДС по всей своей деятельности (за исключением импортных операций) в случае, если выручка от реализации товаров, работ, услуг (без учета НДС) за 3 предшествующих последовательных месяца составила не более 2 млн руб. Также право на освобождение от уплаты НДС имеют участники проекта «Сколково» (см. ст. 145.1 НК РФ).

Для получения освобождения необходимо подать уведомление и установленный пакет документов в налоговые органы и получить освобождение от НДС на срок 12 месяцев. Однако, существуют и исключения. Освобождение не распространяется на импортные операции и подакцизные товары (табачная и алкогольная продукция, топливо, автомобили установленной массы и т. д.).

Освобождение от НДС по 145 статье прекращается, если были нарушены условия ст. 145 НК РФ или закончился срок в 12 месяцев.

Освобождение от уплаты НДС по ст. 149 НК РФ предполагает, что уведомлять налоговые органы о своем праве не требуется.

Ставки НДС в России

Ставки НДС регулируются ст. 164 НК РФ.

Предусмотрены три вида ставок НДС:

0% — ставка для экспортируемых товаров и некоторых видов услуг, связанных с экспортом. В частности, под 0% попадает поставка товаров в области космической деятельности, транспортировки нефти, газа и другие операции, подробно описанные в п. 1 ст. 164 НК РФ. НДС по ставке 0% позволяет «очистить» экспортируемые товары от национальных косвенных налогов. Поставщик, которому иностранные покупатели не платят НДС, не может заплатить этот налог в бюджет.

10% — ставка для социально-значимых товаров, к которым относятся некоторые продовольственные товары (хлеб, зерно, макаронные изделия, мясо, картофель, молочные продукты и т. д.), лекарства и медицинские товары, товары для детей, периодические печатные издания, книги и т. д. Подробнее см. п. 2 ст. 164 НК РФ.

20% (с 1 января 2019 года) — ставка на остальные виды товаров, работ и услуг.

Как рассчитывается НДС?

В Интернете можно встретить онлайн-калькуляторы расчета НДС, позволяющие посчитать налог автоматически после заполнения полей для ввода сумм. Но мы рассмотрим основные формулы расчета НДС для понимания сути.

Основная формула расчета НДС выглядит следующим образом:

НДС = Налоговая база х Ставка НДС (%) / 100%,

где Налоговая база – согласованная продавцом и покупателем стоимость продаваемых товаров, работ, услуг.

Ставка НДС зависит от вида реализуемых товаров, работ, услуг.

Поясним на примере, что означает Налоговая база:

Продано молока на сумму 100 руб.

Продано детских товаров на сумму 200 руб.

Реализованы услуги по содержанию детей в дошкольных учреждениях на сумму 500 руб. (без НДС, так как льготная операция).

Налоговая база составит = 100 руб. по молоку + 200 руб. по детским товарам = 300 руб.

НДС к уплате в бюджет

Расчет НДС к уплате в бюджет производится в несколько этапов. Для того, чтобы посчитать НДС для перечисления в бюджет необходимо рассчитать 3 величины:

- сумму НДС, которая уплачивается продавцом поставщику за облагаемые налогом товары, работы, услуги (Входящий НДС),

- сумму НДС, полученную от конечного покупателя (Исходящий НДС),

- сумму НДС, которую необходимо вернуть в бюджет (Восстановленный НДС). Восстановлению подлежат суммы НДС по операциям п. 3 ст. 170 НК РФ, которые ранее были приняты к вычету.

НДС к оплате считается по формуле:

Рассмотрим подробный пример.

Компания закупает партию платьев у поставщика (швейной фабрики) за 400 тыс. руб. (без учета НДС). Ставка НДС данной категории товара составляет 20%. Рассчитываем Входящий НДС по формуле:

Входящий НДС = 400 тыс. руб. х 20%/ 100%= 80 тыс. руб.

Итого компании придется заплатить швейной фабрике 400 тыс. руб. + 80 тыс. руб. = 480 тыс. руб. Именно на эту сумму швейная фабрика выставит компании документы, сопровождающие отгрузку товара (товарная или товарно-транспортная накладная, счета на оплату). Также она выставит счет-фактуру, в которой будет указано несколько сумм:стоимость без НДС — 400 тыс. руб.,сумма НДС — 80 тыс. руб.,итоговая сумма с учетом НДС – 480 тыс. руб.

Таким образом, Входящий НДС – это сумма НДС, которую компания должна заплатить поставщицу (швейной фабрике), то есть 80 тыс. руб.

А как рассчитать НДС, если он уже включен в цену?

Например, компания закупает партию платьев у швейной фабрики за 400 тыс. руб. (но уже с учетом НДС). Необходимо понять, сколько составит величина налога и сумма без НДС.

Выделение НДС из суммы необходимо рассчитывать по формуле = Сумма с НДС х 20%/ 120% = = 400 тыс. руб. х 20%/ 120% = 66,67 тыс. руб. В чтобы понять, сколько составит сумма без НДС необходимо воспользоваться формулой:

Таким образом, цена платьев будет составлять не 400 тыс. руб., а 333,33 тыс. руб., а 66, 67 тыс. руб. – это та сумма налога, которую швейная фабрика должна заплатить в бюджет. А до этого швейная фабрика также уплатила НДС за поставщика ткани, из которой были сшиты платья.

НДС с продажи

Итак, компания закупила партию платьев у швейной фабрики за 400 тыс. рублей (+80 тыс. рублей НДС), а потом продала их в розницу за 600 тыс. руб. (без учета НДС).

Теперь рассчитаем НДС, который компания должна уплатить в бюджет с продажи платьев конечным покупателям. К данной категории товара применяется ставка 20%. Рассчитаем исходящий НДС.

Исходящий НДС = 600 тыс. руб. х 20%/ 100% = 120 тыс. руб.

Это НДС с выручки компании после продажи платья покупателям.Итак, мы определили:

1.НДС с выручки. Сумма, которую необходимо уплатить в налоговую после продажи платьев в розницу.

2.НДС с покупки платьев у поставщика. Сумма, которую необходимо уплатить швейной фабрике за закупку.

По прошествии квартала компания считает разницу между Входящим и Исходящим НДС и определяет величину налога, которую необходимо перечислить в бюджет. В нашей истории НДС к уплате в бюджет = Исходящий НДС − Входящий НДС + Восстановленный НДС = 120 тыс. руб.

Если бы НДС по формуле оказался отрицательной величиной, это означало бы, что такой налог можно предъявить к возврату из бюджета (возмещению), то есть эта разница является задолженностью государства перед предпринимателем.

Налоговый вычет по НДС

Налоговый вычет – это право налогоплательщика уменьшить общую сумму НДС к уплате в бюджет на величину НДС, которая предъявляется к оплате поставщиком товара.

Налоговым вычетам подлежат (ст. 171 НК РФ.):

- суммы налога, предъявленные налогоплательщику при приобретении товаров, работ, услуг;

- суммы налога, уплаченные при импорте товара на территорию РФ в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории;

- суммы налога, уплаченные при импорте товара на территорию РФ с территории государств — членов Таможенного союза.

Но для того, чтобы получить налоговый вычет, должны выполняться несколько условий :

- приобретенный товар участвует в операциях, на которые начисляется НДС;

- приобретенный компанией товар принят к бухгалтерскому учету;

- компания располагает правильно оформленными счетами-фактурами, которые подтверждают уплату налога, и соответствующими первичными документами, которые подтверждают, что сделка состоялась.

Только при выполнении всех вышеперечисленных условий компания, приобретая товар у поставщика, имеет право направить НДС к вычету по результатам налогового периода.

Возмещение НДС из бюджета

Если по итогам налогового периода сумма налоговых вычетов превышает общую сумму НДС к уплате в бюджет, то данная разница может быть возмещена налогоплательщику из бюджета.

Пример возмещения НДС за экспорт.

Организация производит и продает зарубеж оборудование для космической отрасли. Для производства закупаются материалы на сумму 500 млн руб. (+ 100 млн руб. НДС). Т.о., Входящий НДС составит 100 млн руб. Далее компания продает оборудование за границу за 700 млн руб. Исходящий НДС для данной категории — 0%. Исходящий НДС = 700 млн руб. х 0%/ 100% = 0 руб.

Вспомним формулу расчета НДС к уплате в бюджет = Исходящий НДС – Входящий НДС = 0 руб. – 100 млн руб. = — 100 млн руб.

Таким образом, сумма к уплате в бюджет является отрицательной. Это означает, что государство должно возместить компании величину Входящего НДС, то есть 100 млн руб.

Сумма, которая подлежит возмещению, может быть зачтена в качестве погашения задолженности налогоплательщика по федеральным налогам , возвращена на расчетный счет или зачтена в качестве платежей за предстоящий период. Важно отметить, что экспортеры применяют 0% ставку НДС, а не освобождаются от НДС полностью.

Чем отличается освобождение от уплаты НДС от ставки 0%?

Главное отличие заключается в том, что при ставке 0% компания может получить возмещение от государства по НДС , предъявленный ей поставщиком, а при освобождении от НДС направить к возмещению НДС из бюджета будет уже нельзя.

Ставка 0% Освобождение от НДС Начисление НДС НДС необходимо начислять по нулевой ставке НДС можно не начислять и не уплачивать Документы Необходимо заполнять и подавать декларацию по НДС и подтверждать право на возможность применения нулевой ставки Сдавать отчетность не требуется, уведомлять налоговую не нужно Счет-фактура Счет-фактуру нужно все равно выставлять, указывая, что ставка НДС – 0%. Счет-фактуру нужно по-прежнему выставлять, указывая, что они без НДС. Выставленный счет-фактуру необходимо регистрировать в книге продаж Налоговый вычет Возможность получить возмещение НДС от государства Нет возмещения от государства Отчетность по НДС. Налоговая декларация

Отчетность по НДС формируется на основании данных бухгалтерского учета. Налоговым периодом является квартал. Налогоплательщики по итогам каждого квартала (до 25 числа месяца, следующего за отчетным кварталом) должны представлять в органы ФНС (по месту постановки на учет в качестве налогоплательщика НДС) заполненную налоговую декларацию. Именно на основании налоговой декларации будет осуществляться оплата начисленного НДС.

Таким образом, в течение года декларацию в налоговые органы необходимо подавать 4 раза:

до 25 апреля за I квартал;

до 25 июля за II квартал;

до 25 октября за III квартал;

до 25 января за IV квартал.

Налоговая декларация должна быть грамотно заполнена и предоставлена в ФНС своевременно.

Порядок и сроки уплаты НДС

Уплата НДС осуществляется равными частями не позднее 25-го числа каждого месяца следующего квартала.

НДС – косвенный налог, он включен в цену товара при его продаже. Несмотря на то, что бремя оплаты налога ложится на конечных покупателей, важно знать и понимать его сущность. Особенно НДС важен для организаций и индивидуальных предпринимателей, которые непосредственно имеют с ним дело и являются ответственными за то, чтобы в срок передать НДС в бюджет государства. Если просрочить с подачей налоговой декларации или нарушить срок уплаты налога, то будьте готовы к штрафам и пени. Поэтому планируйте и контролируйте выплату обязательств по НДС для исключения неприятных сюрпризов.

Как работает налог на добавленную стоимость

Просто и с примерами о том, почему НДС — это не расход бизнеса, с чего вдруг налог в балансе показывают в составе активов и как считать сколько нужно отдать государству.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Порядок исчисления и уплаты налога на добавленную стоимость регулирует глава 21 Налогового кодекса. Объект налогообложения НДС — реализация товаров, работ или услуг на территории России. Обязанность заплатить налог у компаний и предпринимателей возникает при продаже. К ней приравнивают безвозмездную передачу активов, оказание работ и услуг для собственного потребления внутри организации.

Механизм НДС

НДС — это второй по сложности исчисления налог в России. Сложнее только налог на прибыль. Но базовый механизм его довольно прост. На любую продажу продавец обязан накрутить налог, после чего покупатель платит ему цену плюс НДС. Когда покупатель сам выступает в роли продавца — он делает точно так же. Но продавец не оставляет налог себе — это государственные деньги, которые ему доверено собрать. До 25 числа каждого месяца НДС перечисляется в бюджет. То есть предприниматель выступает в роли кондуктора в автобусе, который ведёт Мишустин.

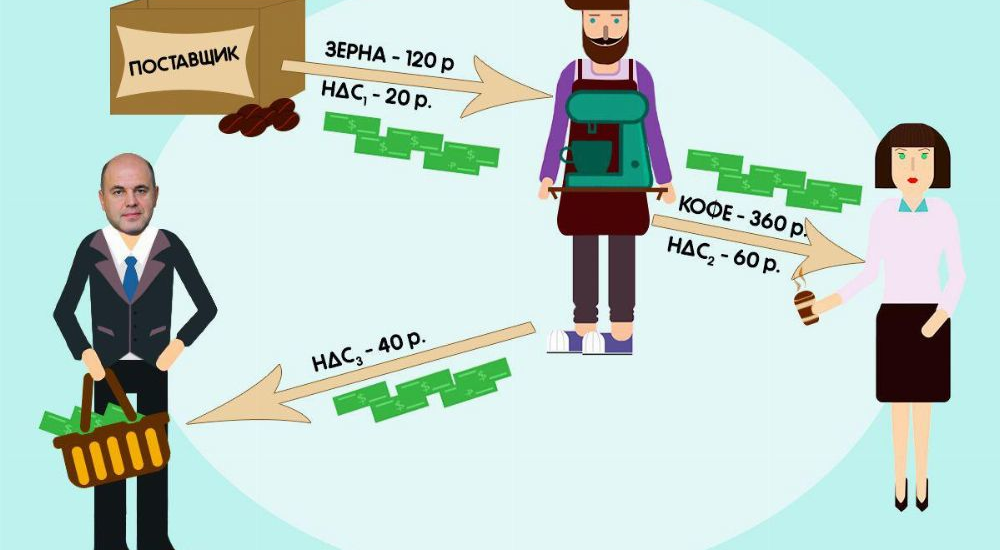

Пример 1.

Компания «Уральские баристы» покупает кофейные зёрна и делает из них кофе. Поставщик продаёт зёрна за 100 руб. Но из-за 20% НДС традиционным уральским ремесленникам придётся заплатить ему 120 руб. (100 руб. цена 20 руб. налог) Кофе они продают уже по 300 руб. Однако, конечному покупателю он обойдется в 360 руб. Ибо 60 руб. — государевы деньги, их нужно отдать хозяину.

А дальше начинается магия. Когда продавец был покупателем, он платил НДС с покупки зёрен. В нашем примере — 20 руб. Эти деньги в бюджет перечислил предыдущий продавец. Государству лишнего не надо — всего оно хочет получить 20% от конечной цены товара. Поэтому в бюджет перечисляется разница между полученным и уплаченным НДС. Точнее, между НДС, который должен уплатить конечный покупатель и НДС, который предъявил к оплате предыдущий продавец. Это принципиальное уточнение. К нему ещё вернусь.

Вся тяжесть налога ложится на последнего в цепочке покупателя, который платит полную сумму налога и ничего не может возместить. Обычно это физлица. Так что НДС на самом деле — налог с населения, а не с бизнеса. Организация не имеет права на вычет входящего НДС, только если сама не является его плательщиком. Например, если применяет специальные налоговые режимы.

- 60 руб. налога заплатит баристам покупатель кофе;

- 20 руб. налога заплатят баристы продавцу зёрен;

- 40 руб. заплатят баристы в бюджет (60 руб. — 20 руб.).

Налоги, которые финансируют одни, а перечисляют в бюджет другие, называются косвенными. В России, кроме НДС, так работают акцизы.

Почему же бизнес не любит НДС? Есть две причины.

- Берёшь чужие и на время. Отдаёшь свои и насовсем. Профинансировав государственными деньгами операционку, к дате уплаты НДС понимаешь, что денег нет. Хотя, фактически, это беспроцентный кредит от государства, который тебе несут его граждане.

- То самое уточнение. Если наложить на долги денежный поток, выяснится, что уплата НДС приводит к упущенной выгоде. За время, прошедшее с момента уплаты НДС государству до момента получения его от покупателя, эта сумма могла быть вложена в производство или хотя бы полежать на депозите. И бизнес получил бы дополнительный доход.

Пример 3.

Кофе покупателю баристы отдали под честное слово. А продавец зёрен уверен, что доверие к клиенту лучше всего повышает стопроцентная предоплата. Поэтому 20 руб. НДС уже уплачено продавцу, а 60 руб. ещё не получены от покупателя. С налоговиками договариваться об отсрочке бессмысленно: в положенный срок ударники капиталистического труда платят в бюджет 40 руб. своих кровных за того парня (с учётом вычета). Тоже беспроцентный кредит — только покупателю. А ведь эти деньги могли работать.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Налоговая база и налоговые ставки по НДС

Налоговая база по НДС — это стоимость реализованных товаров, работ, услуг (ст. 153 НК РФ). Ставка налога зависит от того, что и кому плательщик НДС продаёт (ст. 164 НК РФ):

- 20% — основная ставка, по ней облагается большинство продаж;

- 10% — применяется при продаже ограниченного круга товаров. Это некоторые продовольственные товары, товары для детей, книги и газеты, медицинские товары;

- 0% применяется при экспорте, международной перевозке товаров и некоторых других внешнеэкономических операциях.

Налоговые вычеты по НДС

Предъявленный поставщиком НДС принимается к вычету. Правда, после камеральной налоговой проверки. Для этого нужно соблюсти три условия.

- Ценности приобретались или услуги оказывались для того, чтобы вы использовали их в деятельности, которая облагается НДС. То есть для того, чтобы что-то продать. Например, если вы купите запчасти, чтобы собрать из них холодильник, НДС принимается к вычету. А если для того, чтобы бесплатно ремонтировать холодильники по гарантии, то нет.

- Есть специальный документ поставщика, в котором выделена сумма НДС. Обычно это счёт-фактура. Требования к его оформлению установлены в ст. 169 НК РФ. Формы — Постановлением Правительства РФ от 26.12.2011 N1137.

- Есть первичный документ, на основании которого покупка принята к учёту. Например, накладная.

Обоснованность вычетов — вопрос, который давно беспокоит государство. Ещё в начале 2010-х возместить НДС, купив документы у поставщика без реальной поставки было нормальной деловой практикой. «Бумажный» НДС существует и сейчас, но дельцам этого бизнеса стало намного сложнее работать. А объём самого рынка сократился в несколько раз. Именно разрывы в цепочках НДС подтолкнули ФНС к созданию самой автоматизированной системы налогового администрирования в мире. Но это тема отдельного разговора.

Книги покупок и книги продаж

Чтобы определить суммы налога к уплате и возмещению, ведутся специальные налоговые регистры: книги покупок и книги продаж. В первых регистрируются входящие счета-фактуры, во вторых — исходящие. Формы книги покупок и книги продаж утверждены Постановлением Правительства РФ от 26.12.2011 N1137. Счета-фактуры, книги покупок и книги продаж — это самостоятельная система налогового учёта, которая позволяет рассчитать НДС без привлечения бухгалтерских данных. Например, ИП на ОСНО бухучёт может не вести, а НДС всё равно считает. Это к вопросу нужен ли налоговой бухгалтерский учёт.

Декларация по НДС

Налоговый период по НДС — квартал (ст. 163 НК РФ). Отчётных периодов внутри нет — налоговые декларации сдаются ежеквартально до 25 числа месяца, следующего за кварталом. Например, декларацию за первый квартал нужно сдать до 25 апреля.

Платится налог тремя равными частями до 25 числа каждого из трёх месяцев, следующих за кварталом (ст. 174 НК РФ). Например, по ⅓ НДС за первый квартал нужно заплатить до 25 апреля, 25 мая и 25 июня.

Почему НДС — актив

В завершение о том, почему НДС фигурирует в бухгалтерском балансе как актив. Актив — это не весь НДС, а только та его часть, которую компания должна заплатить продавцу. Его называют «НДС по приобретенным ценностям» или «входящий НДС». В нашем примере — 20 руб. Фактически, это дебиторская задолженность государства. Её не получить деньгами, но на неё можно будет уменьшить долг перед бюджетом. Потому и актив.

Теоретически, если входящий НДС больше, чем НДС, который вы предъявили к уплате покупателям (а такое бывает, когда вы много покупали и мало продавали), такую дебиторку можно даже получить деньгами. Но это квест для сильных духом. А сумма НДС, которую нужно уплатить в бюджет, отражается в пассиве баланса по статье «Кредиторская задолженность».

Попробуйте наш сервис «Моё дело Бюро», в котором есть простые решения сложных бухгалтерских, налоговых, кадровых и юридических проблем!

Что такое НДС: кратко и понятно для чайников самое важное о налоге

Если вы думаете, что статья посвящается всем налоговикам и бухгалтерам, то ошибаетесь. Во-первых, эти люди и без меня знают, что такое НДС. Во-вторых, этот налог касается абсолютно каждого человека, кто когда-нибудь покупал товары и пользовался услугами. Сейчас мы расскажем простыми словами на конкретных примерах, как вы пополняете государственный бюджет и почему не имеете никакой возможности этого избежать.

Кто и за что платит

НДС расшифровывается как налог на добавленную стоимость. Начисляется при реализации товаров, работ, услуг покупателю. Относится к группе косвенных налогов. Это означает, что реальным его плательщиком становится не тот, кто перечисляет деньги в бюджет и заполняет декларацию, а конечный потребитель товара/работы/услуги, т. е. мы с вами.

Последнее утверждение требует пояснения. Для этого надо разобраться в механизме формирования НДС. Простая цепочка “производитель – потребитель” выглядит так:

- Папа Карло купил у Джузеппе бревно, чтобы сделать деревянную куклу. Оно стоило 240 ₽. При этом 40 ₽ – это начисленный Джузеппе НДС 20 %.

- Папа Карло сделал куклу и продал ее за 600 ₽, в т. ч. 100 ₽ – налог.

- Мама купила своей дочке игрушку за 600 ₽, оплатив папе Карло в том числе и налог. Она – конечный плательщик НДС.

- Папа Карло должен перевести в бюджет сумму в размере 60 ₽ (100 – 40).

Суть в том, что государство хочет получить 20 % от цены товара. В нашем случае мама купила куклу за 600 ₽. Это и есть цена (500 ₽) + НДС 20 % (100 ₽). Тогда почему папа Карло заплатил налоговой службе только 60 ₽? Дело в том, что оставшиеся 40 ₽ уже перевел государству Джузеппе.

Давайте еще раз пройдемся по цепочке. Откуда папа Карло возьмет деньги для перечисления в бюджет:

- 100 ₽ заплатит ему мама при покупке куклы;

- 40 ₽ папа Карло отдаст Джузеппе;

- оставшиеся 60 ₽ переведет в бюджет;

- итого папа Карло заплатит 100 ₽ (60 государству и 40 Джузеппе), именно столько ему и отдала мама девочки.

Налог на добавленную стоимость называют косвенным налогом. В отличие от прямого налога, финансирует его конечный покупатель (в нашем случае мама девочки), а перечисляет продавец (в нашем случае это Джузеппе и папа Карло). По такому же принципу работают акцизы.

НДС пришел к нам из Франции. Его придумал Морис Лоре в середине 20-го века. В России действует с 1.01.1992.

А теперь обратимся к официальному источнику, разберем, кто платит НДС и с чего он взимается. Порядок расчета и уплаты определен в главе 21 Налогового кодекса.

- Предприятия и организации всех форм собственности, в т. ч. и некоммерческие.

- Индивидуальные предприниматели.

Эти две группы объединяет одно требование – они должны находиться на общей системе налогообложения. Но есть еще третья группа, в которую входят плательщики независимо от применяемой ими системы налогообложения. Обязанность уплаты налога у них возникает при ввозе товаров из-за границы (импорте).

Объектами налогообложения являются:

- реализация товаров, работ, услуг на территории РФ, в том числе и безвозмездно;

- импорт товаров;

- выполнение строительно-монтажных работ для собственных нужд;

- передача товаров (выполнение работ, оказание услуг) для собственных нужд, расходы по которым не учитываются при расчете налога на прибыль.

Льготы по налогу

Раз есть те, кто платит, значит, есть и те, кто освобожден от этой обязанности. Льготы получат юридические лица и ИП:

- выручка которых за 3 предыдущих месяца не превысила в совокупности 2 млн ₽ (освобождение дается на 1 год);

- которые используют специальные налоговые режимы (ЕСХН, УСН, патентная система, ЕНВД);

- получившие статус участника проекта “Сколково”.

В статье 149 НК РФ дан подробный перечень операций, которые не облагаются НДС. Среди них, например, реализация:

- медицинских и протезно-ортопедических изделий, технических средств для профилактики и реабилитации инвалидов, очков, оправ и линз для коррекции зрения;

- медицинских услуг (есть исключения);

- услуг по уходу за пожилыми людьми, инвалидами, больными;

- услуг по содержанию детей в детских садах, занятия в кружках, секциях и пр.;

- транспортных услуг (исключение – такси, в т. ч. маршрутное);

- ритуальных услуг;

- монет из драгоценных металлов.

Ставки

В России действуют 3 ставки по налогу на добавленную стоимость.

Действует по товарам и услугам, которые реализуются на экспорт. Довольно внушительный перечень представлен в статье 164, п. 1 НК РФ.

Применяется при реализации продовольственных товаров, товаров для детей, книжной продукции и периодических печатных изданий (газеты, журналы), медицинских товаров. В каждом пункте есть исключения. Например, 10 % возьмут с реализации растительного масла, но уже 20 % – с пальмового, 10 % – с рыбы, но 20 % – с ее ценных пород: лосось, осетровые, семга и др.

На все остальные товары/работы/услуги, которые не попали в перечень льготного налогообложения, ставка составит 20 %.

Формула расчета

Налог рассчитывается по цепочке: каждый производитель при реализации своего товара/работы/услуги начисляет налог и вычитает из полученной суммы налог, ранее уплаченный своему поставщику.

НДС к уплате = Исходящий НДС – Входящий НДС + Восстановленный НДС

Исходящий – сумма налога, которую получит продавец от своего покупателя. Рассчитывается как произведение налоговой базы и ставки. Например, продали товар на сумму 1 млн ₽, плюс 20 % НДС (0,2 млн ₽).

Входящий – налог, который был уплачен в цене товара/работы/услуги поставщика. Например, купили сырье и материалы на 1,2 млн ₽, в том числе в счете на поставку выделен НДС – 0,2 млн ₽.

Восстановленный – налог, который надо вернуть в бюджет. Ситуации, когда это происходит, описаны в статье 170, п. 3 НК РФ.

Рассмотрим начисление налога на примере. Не будем далеко уходить от Джузеппе (он превратится в лесозаготовительную компанию) и папы Карло (он станет производителем бревенчатых срубов ручной работы). Кроме Джузеппе, в цепочке обязательно появятся и другие поставщики (инструмента, оборудования, прочего сырья и материалов, необходимых для производства домов). Объединим их в одну компанию и назовем “Домострой”:

- Компания “Джузеппе” поставила бревна на сумму 500 тыс. ₽, плюс 100 тыс. ₽ НДС. Компания “Папа Карло” получила счет на общую сумму 600 тыс. ₽.

- Компания “Папа Карло” закупила все необходимое для производства дома у компании “Домострой”. Та выставила счет на 120 тыс. ₽, в т. ч. НДС – 20 тыс. ₽.

- Компания “Папа Карло” сделала дом, учла в себестоимости материальные затраты, зарплату своим сотрудникам и прочие расходы, добавила прибыль. В результате получилась сумма 1 млн ₽. На нее пришлось тоже начислить НДС 0,2 млн ₽. Итого покупатель заплатит за дом 1,2 млн ₽.

НДС к уплате = 200 000 – (100 000 + 20 000) = 80 000 ₽, где:

- 200 000 – исходящий налог, полученный от покупателя дома;

- 100 000 – входящий налог, полученный от компании “Джузеппе”;

- 20 000 – входящий налог, полученный от компании “Домострой”.

Компании, которые являются плательщиками налога на добавленную стоимость, предпочитают работать с такими же плательщиками. Если в цепочке расчета появится счет без НДС (например, от ИП на упрощенной системе налогообложения), то и вычитать из исходящего будет нечего – никакого налогового вычета компания не получит.

С нулевой ставкой налога возникает еще одна процедура, которую проходят некоторые предприятия, – это возмещение. Представим ситуацию, что наш папа Карло реализует товар за границу. В этом случае ставка НДС составит 0 %. Но он купил сырье и расходные материалы у поставщика и получил входящий налог.

Если использовать стандартную формулу, то получится отрицательная величина к уплате. Например, по данным нашего примера выше:

НДС к уплате = 0 – (100 000 + 20 000) = – 120 000 ₽

Следовательно, не папа Карло должен бюджету, а бюджет ему. Сумма в 120 000 ₽ подлежит возмещению. Это непростая процедура. Государство должно убедиться, что его не обманывают. Оно долго проверяет документы, назначает выездные проверки, если сомневается, поэтому компания должна со всей ответственностью подойти к подготовке и не дать повода усомниться в своих честных намерениях.

Сроки уплаты

Сроки уплаты – ежеквартально. До 25-го числа месяца, который следует за отчетным, плательщику НДС надо подать декларацию в налоговую службу:

- за 1-й квартал – до 25 апреля;

- за 2-й квартал – до 25 июля;

- за 3-й квартал – до 25 октября;

- за 4-й квартал – до 25 января следующего за отчетным года.

Плательщик имеет право разбить квартальный платеж на 3 части и платить по ⅓ каждый месяц после отчетного квартала. Например, за 3-й квартал 2020 г. сумма к уплате составила 120 тыс. ₽. По 40 тыс. ₽ в октябре, ноябре и декабре. Необязательно придерживаться этой пропорции: можно уплатить все сразу или двумя траншами.

Если 25-е число выпадает на выходной, то оплата переносится на будний день. Например, 25 октября 2020 г. – это воскресенье, следовательно, налог должен быть перечислен в понедельник 26 октября.

Заключение

Знаю по опыту своей прошлой работы аудитором, что НДС является одним из самых сложных налогов для бухгалтеров. Почти к каждому пункту, что мы сегодня обсудили в статье, есть исключения, уточнения, дополнения. Требования к оформлению отчетности по НДС очень жесткие, потому что налог является одним из основных источников пополнения государственного бюджета.

Но для нас, обычных потребителей товаров/работ/услуг, достаточно знать общие понятия и сущность механизма начисления. Эта информация нужна для того, чтобы понять, что мы в этой цепочке – последнее звено, которое оплачивает весь банкет.