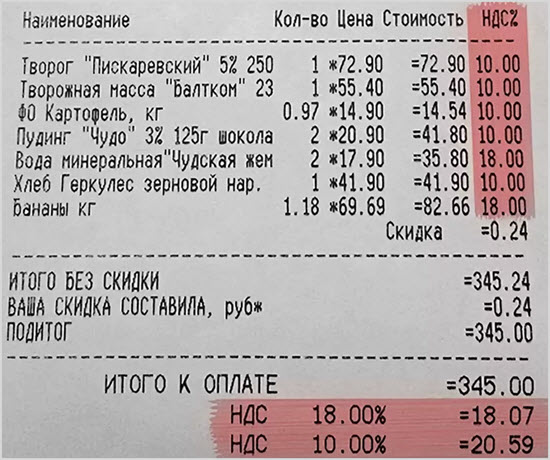

Что такое НДС в чеке

НДС – аббревиатура, знакомая многим, кто хоть раз в своей жизни что-то покупал. Или наверняка у всех на устах была новость в конце декабря 2018 года, что с января следующего года это самое НДС повысится. Приобретая продукт в магазине, можно увидеть строку НДС в чеке. Что же означает это слово, об этом мы и расскажем в этой статье.

Если расшифровать аббревиатуру, то получится «налог на добавочную стоимость». Это толком ничего и не объяснило. Разберем это понятие по полочкам и расскажем о том, что такое НДС в чеке простыми словами.

Что такое НДС в чеке простыми словами

Как уже сказано выше, НДС – это налог. Начать стоит с того, что данным налогом облагается каждая услуга или изделие, цена которого выше себестоимости. Если изъясняться простыми словами, то процентом облагается разница между окончательной ценой и себестоимостью. Это и есть понятие «добавочная стоимость».

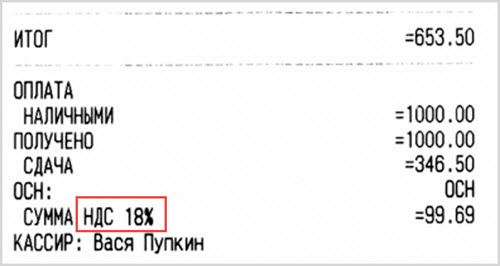

В чеке данная информация часто выводится отдельной строкой, но не нужно пугаться и думать о том, что нужно платить еще больше. Эти же 18% или 10% содержатся в итоговой сумме за изделие, которое уже оплачено. Чтобы не было проблем с инспекцией, со стороны закона предприятие дублирует информацию. При этом в обязательном порядке у них должны быть в наличии кассовые аппараты.

Кто платит НДС

Сделав вывод, можно подумать, что процент платится производителем и рядового гражданина это никак не затронет. Однако, это не так. В конечном счёте, платеж государству вносится из кармана покупателя. Чтобы было проще понять, представим алгоритм, как всё это происходит.

- Фирма заказывает у поставщика материал для собственного продукта. Ему компания выплачивает сумму. На неё и будет накладываться налог.

- После того, как готов свой продукт, компания производит подсчеты. Учитывается сумма, которая ушла на изготовление.

- Далее идет расчет итоговой цены за изделие. Здесь учитывается 18%.

- После продажи из общей прибыли высчитывается процент, оплаченный покупателем, и уходит на налоговое обязательство.

Рассмотрим на примере. Допустим, открылась торговая точка женских сапог. Чтобы начать на них зарабатывать, необходимо их купить у производителя за 100000, где одна пара стоит 10000, соответственно, в наличии 10 пар.

В данные 100000 уже входит процент, так как поставщик продает обувь больше себестоимости и должен заплатить сумму государству. Для подтверждения того, что товар уже с учетом налога, необходимо документально заверить операции накладной, счет – фактурой или чеком. Поэтому в любом товарном чеке потребитель видит строчку об НДС. Она информирует покупателя и государственный орган.

Далее владелец магазина сапог формирует окончательную цену. Сюда включены все расходы на товар, и только заключительная сумма облагается процентной ставкой.

Расчёт суммы с НДС, пример на кассовом чеке

При расчёте учитывается, какой товар был приобретён. Возможно, все уже наслышаны о 18%, такая цифра применяется к большинству продукции, но не ко всем. Если же был приобретен продукт из сферы детского ассортимента, некоторых продуктов питания, медикаментов, а также периодической, научной или образовательной литературы, то в данном случае цифра изменится и будет составлять 10%. Есть даже те товары, которые имеют нулевой процент. К ним относятся изделия, экспортируемые за границу.

В кассовом чеке при покупке виден всегда сам процент. Для расчёта суммы с НДС необходимо первоначально узнать, как рассчитывается сам налог. Для этого воспользуемся простой формулой НДС=Х18/100, где Х – это известная сумма, а 18, соответственно, сам процент. Если применить ранее упомянутый пример с женскими сапогами, то выглядеть будет всё следующим образом: 10000018/100=18000. Именно столько и будет составлять НДС в данном случае. Поставщику директор магазина заплатит 118000, чтобы по итогу в наличии у него было 10 пар обуви, как он и планировал.

При подсчёте суммы вместе с НДС также используем для начала формулу и далее подставим значения. Х – также обозначает сумму, ХН – обозначает сумму с налогом, таким образом, ХН=Х+Х18/100. Простым языком, к уже известной величине НДС прибавляется первоначальная сумма: 100000+10000018/100=118000. Так и происходит формирование выплат.

Если же производить подсчёт оплаты медикаментов, например, то в схему достаточно вписать 10% вместо 18%.

Формула для расчёта суммы без НДС

Здесь тоже всё довольно просто, если не забывать про вторую схему выше. Вы можете выводить из одной схемы другую, или производить расчёты. Мы представляем конечную формулу расчёта суммы без НДС, с помощью которой вы сможете узнать платёж.

Выглядит формула следующим образом: Х=ХН/1,18. Допустим, необходимо на 100000 купить женских сапог, но чтобы в эту сумму уже вошел налог. И нужно узнать, какая чистая часть денег уйдет на покупку. Подставляем в эту формулу известные значения: 100000/1,18=84745, 76. Вот такой выйдет чистая оплата.

Нормативные акты НДС в кассовом чеке

Конечно, любой супермаркет, предприятие, занимающееся торговлей, должно соблюдать законодательные нормы. Главным нормативным актом в случае с налогом добавочной стоимости является Федеральный Закон №54. Он говорит о том, что любое предприятие должно иметь контрольно-кассовую технику. А с февраля 2017 года техника должна быть обеспечена интернетом, чтобы чеки отправлять в электронном виде в ФНС.

Часто по поводу НДС обращаются к юристам с вопросом: «Нужно ли строчку с процентом вносить отдельно в кассовый чек?». Со стороны законодательства таких установок нет, но налоговая служба этого требует. Так как ситуация вызывает часто споры, то фирма применяет свои правила. Юристы всё же советуют информацию дублировать отдельной фразой, чтобы не возникало сложностей с государственным учреждением.

Отчётность

Одним из главных моментов, интересующих владельцев различных компаний, является сама отчётность и ее способы.

Представлять необходимые документы нужно раз в квартал до 25 числа следующего месяца. С этим делом, конечно же, нельзя шутить, так как в случае задержек последуют штрафы. Для заполнения отчёта есть специальная форма.

В крайнем случае можно использовать услуги почты, например, если вас долгое время нет в городе. Но здесь тоже стоит быть осторожным и обращать внимание на дату, которая будет стоять на заказном письме. Именно этим числом и будет фиксироваться отчёт. Даже если вы отправили письмо 21 июня, а пришло в инспекцию оно 27 июня, то дата зафиксируется как 21.

Как посчитать НДС 20% от суммы: формула расчета

Продолжаем разбирать нюансы увеличения НДС. В этой статье рассказываем, как правильно рассчитать налог в условиях переходного периода, как поступить с авансами, полученными до вступления в силу закона, как эффективно произвести переход на новые условия налогообложения.

Новая формула расчета

Алгоритм исчисления НДС не изменился. Как и раньше, сумму в денежном выражении проданных товаров, произведенных работ или оказанных услуг необходимо проиндексировать на размер ставки. Изменяется только ее значение: вместо 18% теперь применяется 20%. Можно применить процентный, долевой или арифметический метод исчисления.

Сумма сделки x 20%=НДС – процентный

Сумма сделки x 0,2=НДС – долевой

Сумма сделки /100×20=НДС – арифметический

Как видим, формула расчета НДС 20 процентов может быть представлена в трех видах. Все три способа дадут одинаковый результат.

Пример 1

ОАО «Лесзаготхозяйство» 2 января 2019 года отгрузило контрагенту деловой древесины на сумму 500 000 рублей.

Рассчитать НДС 20% по указанным формулам:

500 000 × 20%=100 000 – процентный способ;

500 000 × 0,2=100 000 – долевой способ

500 000/100×20 = 100 000 – арифметический способ.

Итак, в выставленном счете-фактуре будет указана сумма в 600 000 рублей, в том числе налог на добавленную стоимость 100 000 руб.

Расчет налога, включенного в стоимость

В некоторых случаях налог уже включен в стоимость отгруженных товаров, оказанных услуг или произведенных работ. Это происходит в случае:

- произведённого авансового платежа в счет будущих поставок, работ или услуг;

- если в договоре указана стоимость на условиях включения в цену договора НДС.

В этом случае вычислить НДС можно по формулам:

Стоимость сделки с налогом x 20/120 = НДС

Стоимость сделки с налогом/1,2 x 0,2=НДС

Пример 2

ОАО «Лесзагохозяйство» поставляет контрагенту ООО «Зодчий» пиломатериалы с 30% предоплатой. Цена договора – 1 500 000 рублей. ООО «Зодчий» произвело авансовый платеж 450 000 рублей. Расчет НДС, включенного в величину аванса, выглядит так:

450 000 × 20/120=75 000 руб;

Проверяем второй формулой:

450 000/1,2×0,2=75 000 руб.

Именно эта сумма по данной операции будет уплачена в бюджет в качестве налога.

Правильность выделенного налога можно проверить по формуле:

Стоимость сделки с налогом — НДС x 20%=НДС

450 000 – 75 000 × 20%= 75 000 руб.

Особенности переходного периода

Теперь бухгалтерам необходимо учитывать особенный режим работы по договорам, сроки которых охватывают период конца 2018 и начала 2019 годов. Минфин в своем письме от 06.08.2018 № 03-07-05/55290 указывает, что с 2019 года применяется налоговая ставка 20%, не предусматривающая исключений для договоров 2018 года.

На практике это означает, что с 01.01.2019 года любой отгруженный или оплаченный товар облагается по новой ставке. Датой исчисления налога (согласно ст. 167 НК) будет дата оплаты товара/работ/услуг или дата отгрузки. Датой исчисления будет та, которая наступила раньше.

Пример 3

ОАО «Лесзаготхозяйство» заключило договор с ООО «Леспереработка» на поставку сырья сроком с 01.01.2018 по 01.01 1020 с ежемесячной отгрузкой продукции на сумму 600 000 рублей. НДС в стоимость товара не включен, оплата производится на следующий день после отгрузки.

Сумма НДС в декабре 2018 по этому договору составит:

600 000 × 18% = 108 000 руб.

Сумма НДС в январе 2019 года составит:

600 000 × 20% = 120 000 руб.

Видно, что сумма в отгрузочных документах увеличится на 12 000 руб.

Пример 4

ОАО «Лесзаготхозяйство» заключило договор с ООО «Строймаркет» о поставке сырья на сумму 300 000 рублей ежемесячно с 1.06.2018 года по 01.06.2019 года. Сумма договора указана без НДС, и составляет 3 600 000 рублей. ООО «Строймаркет» в 2018 году осуществило предоплату в размере 100%. При получении оплаты АОА «Лесзаготхозяйство» должно вычесть НДС по ставке 18%

Так как отгрузка осуществляется ежемесячно, то уже с января компания просто будет производить отгрузку на 300 000 + 20% НДС, при этом в декабре будет отгрузка 300 000 + 18% НДС, т.к. цена в договоре была указана без НДС.

Пример 5

ООО «Дробилка» заключило договор на поставку щебня с ОАО «Автодорстрой» с 01.01.2018 по 12.12.2019 на поставку щебня ежемесячно на сумму 400 000 рублей. Сумма НДС включена в цену договора, оплата производится по факту отгрузки.

В 2018 году ежемесячно компания-поставщик должна исчислить НДС, выделив его из суммы отгруженного товара:

400 000×18/118 = 61 016,95 руб.

После 31.12.2018 года НДС составит:

400 000×20/120=66 666,67 руб.

Как видим, за счет увеличения НДС выручка продавца уменьшается. Компании с эффективным экономическим планированием предусмотрели эти расходы и перезаключили договоры с контрагентами в 2018 году, руководствуясь статьей 450 ГК РФ. Напомним, что подобные действия можно фиксировать путем заключения дополнительного соглашения с разделением итоговой стоимости товаров/работ/услуг до определенной даты и после нее.

Возмещение НДС

Напомним, что если по итогам квартала сумма налоговых вычетов оказалась больше суммы налога, исчисленного по облагаемым НДС операциям, то полученную разницу можно вернуть из бюджета. Возмещение НДС (как и другие вопросы, связанные с бухгалтерским и налоговым учетом) в условиях постоянно меняющейся правовой реальности — наша ежедневная работа.

Заметим, что с возмещением НДС у нас проблем не бывает:

- у нас запатентованная система работы с документами (например, все документы оцифровываются, бухгалтеры работают с их электронными копиями, что не только уменьшает временные затраты, но и сводит к нулю риск потери или повреждения бумаг);

- нам удалось максимально автоматизировать все процессы и доработать 1С (в один клик можно найти и распечатать любой документ, сделать отчет о качестве и наличии документов в режиме онлайн);

- мы не боимся отстаивать права своих клиентов в налоговых органах и прочих госструктурах, потому что знаем, на какие рычаги нужно надавить.

Подробнее о технологии нашей работы при возмещении НДС мы уже рассказывали здесь.

Что такое НДС простыми словами

НДС — один из косвенных налогов, оплата которого производиться в пользу государства. Взимается он с товаров при продаже или при оказании услуг, причем, может списываться несколько раз, в зависимости от количества совершаемых торговых операций. Расшифровка НДС – налог на добавленную (добавочную) стоимость. Он начисляется на товары и услуги, а его объем, составляет определенный процент от стоимости продукции. В частности в России с 2019 года его размер повышается до 20%.

Помимо России, НДС существует в 130 странах мира. В государствах, где его нет, предусмотрен налог с продаж, являющийся практически полным аналогом. Постараемся подробней и на примерах рассмотреть, что такое НДС для чайников, так как это взнос в пользу государства оплачивается каждым гражданином практически ежедневно, при покупке товаров в магазине, получении различных услуг и т.д.

Для расчета НДС 20 процентов в онлайн калькуляторе введите нужную Вам сумму. По умолчанию процентная ставка — 20%, которую можно изменить.

| Сумма без НДС: | 0 ₽ |

|---|---|

| НДС 20 %: | 0 ₽ |

| Сумма с НДС: | 0 ₽ |

Зачем нужен НДС

Этот вид налогового сбора, направляется непосредственно в государственный бюджет и на практике, является единственным, наиболее эффективным и действенным видом сборов с производителей и конечных покупателей. На практике начисление при производстве одной конкретной группы товаров, может производиться несколько раз:

- При продаже производственного сырья;

- При продаже готового продукта в розничную сеть;

- При продаже в розничной сети конечному покупателю.

Таким образом, в ряде случае, выплаты могут производиться до трех раз на нескольких производственных этапах. Это снижается риски уклонения от уплаты налогов. В сравнении с тем же налогом с продаж, который оплачивается конечным покупателем, данная каскадная схема более эффективна для наполнения бюджета и даже при уклонении одной из сторон от оплаты, ее компенсирует другая сторона, участвующая в последующем или предыдущем этапе реализации продукции или услуг.

Кто платит НДС

Налог на добавленную стоимость, оплачивается:

- Промышленно-производственными, муниципальными, хозяйственными предприятиями и организациями и их филиалами, не имеющими собственной регистрации, но имеющими расчетные счета;

- Банками, страховыми организациями;

- Индивидуальными предпринимателями, гражданами, задействованными в семейном бизнесе;

- Иностранные предприятия, работающие на территории РФ;

- НКО при осуществлении хозяйственной или коммерческой деятельности.

По факту, в зависимости от выбранной системы налогообложения, начисление производиться при любой финансовой или хозяйственной операции, влияющей на изменение оборотного, уставного капитала с последующим зачислением средств на лицевые счета организации.

Физические лица, являющиеся конечными потребителями, оплачивают налоговый вычет уже входящий в стоимость проводимой покупки. Если Вы задавались вопросом что такое НДС в чеке, то это та самая добавочная стоимость – процент отчисляемый в государственный бюджет.

Данные о добавочной стоимости вносятся в специальную декларацию и сдаются в отделение ФНС по региону регистрации компании или индивидуального предпринимателя. Сдача производиться не позднее 25 числа месяца, следующего после закрытия отчетного периода. Иными словами сдача производиться четырежды в течение года по закрытию каждого квартала. При задержках или ошибках заполнения декларации ФНС может быть инициирована специальная проверка плательщика.

Виды и объемы платежей

Размер начисляемой добавочной стоимости, зависит от социальной значимости товаров. В частности, предусмотрены следующие варианты:

- 20% на товары, имеющие невысокую социальную значимость;

- 10% — товары средней социальной значимости к ним относятся продукты питания входящие минимальный потребительский набор;

- 0% — товарная группа, имеющая высокую социальную и гуманитарную значимость.

Ознакомиться подробней с продукцией входящей в каждую из групп, можно в материалах, представленных на сайте или же перейдя на сайт ФНС, где также приведена данная информация. Градация процентов налоговых вычетов, сделана для того, чтобы защитить покупателей от чрезмерного повышения цен, а также поддержать отдельные сектора производства, обеспечив им конкурентоспособные условия развития. Также, повышенная ставка предъявляется по отношению к товарам, импортируемым из-за рубежа.

В странах, где применяется налог с продаж, действуют те же правила при определении его размера. К примеру, в США процент определяется федеральными властями и властями штата, поэтому его ставка может сильно различаться в зависимости от региона страны и прочих условий. В России же процент имеет единое значение по регионам, но различается для разных товарных групп.

Преимущества и недостатки

Вычет НДС на нескольких этапах реализации или производства, а также сама система ведения данного вида налогообложения имеет свои преимущества и недостатки. К преимуществам можно отнести:

- Снижается риск уклонения от оплаты при реализации продукции – добавочную стоимость платит каждая из сторон проводящая закупку сырья, готовой продукции и т.д. таким образом, вычет в бюджет производиться несколько раз, а не единожды;

- Снижается уровень налоговой нагрузки на отдельные группы участвующие в производстве и конечном потреблении товаров, за счет распределения нагрузки;

- Упрощается система контроля налоговых вычетов благодаря его выносу в отдельный параметр при формировании отчетности.

Недостатком является возможность удорожания продукции из-за того, что в его конечную цену производителем и продавцом закладываются собственные расходы на оплату добавленной стоимости на разных этапах.

Надеемся, информация, приведенная выше помогла понять что такое НДС, кто и когда его оплачивает. В Российской налоговой систем он появился в 1992 году, и регулируется положением главы №21 Налогового кодекса РФ.

Что такое НДС — как его посчитать от любой суммы с учетом налоговых вычетов

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Знаете ли вы, что при покупке телефона, джинсов, хлеба или билета в общественном транспорте пополняете бюджет российского государства?

Речь идет об НДС – налоге, включаемом в цену любого товара или услуги. Узнать, какую сумму с покупки получает казна, можно по чеку, выданному магазином. Налог на добавленную стоимость (именно так расшифровываются три загадочные буквы) выделен в нем отдельной строкой.

НДС — это.

НДС (налог на добавленную стоимость) можно назвать налогом на потребление: экономика страны производит блага, а потребитель платит надбавку, чтобы эти блага получить. Именно эта надбавка, которая зависит от цены, уходит в бюджет, поэтому такой налог называется косвенным.

НДС перечисляется в федеральный бюджет. Деньги расходуются на государственные и национальные цели.

Для покупателя налог на добавленную стоимость – это надбавка к цене товара, изымаемая государством. Продавец реализует товар с учетом надбавки. Часть выручки в виде налога он перечисляет в бюджет.

Однако для продавца этого объяснения недостаточно. Дело в том, что в процессе создания блага (товара или услуги) обычно участвуют несколько субъектов. Чтобы продать табуретку, вначале нужно срубить дерево, сделать из него доски, собрать при помощи гвоздей, покрасить, привезти в магазин. НДС уплачивается каждым участником цепочки:

- Лесозаготовительное предприятие перечислит НДС в казну при реализации бревен.

- Лесопилка – после продажи досок (проценты с разницы стоимости бревен и досок).

- Мебельная фабрика – после отправки продукции магазину (проценты с разницы стоимости досок и мебели).

- Грузовая компания – получив оплату за перевозку груза и т. д.

Каждый последующий производитель уменьшает сумму налога на добавленную стоимость со своей продукции на размер НДС, уплаченный предыдущими звеньями.

То есть фактически платеж рассчитывается только на ту часть стоимости, на которую увеличивается ценность блага в результате хозяйственной деятельности предпринимателя.

Другими словами, НДС – это налог, изымаемый в бюджет на всех стадиях производства продукции, работ, услуг, по мере их реализации.

Ставки НДС по России

Размер налога установлен статьей 164 Налогового Кодекса РФ. В 2021 году действовали:

- основная ставка — 20% на большую часть товаров и услуг;

- 10% — ставка для социально значимой продукции (некоторые продукты питания, детские товары, лекарства);

- 0% — для экспортеров, для внутренних межрегиональных перевозок.

- Есть операции не облагаемые НДС, но в этом случае невозможно его возмещение. Подробности по этому пункту смотрите в приведенном ниже видео.

С 1 января 2019 года была повышена ставка НДС с 18 до 20 процентов. Закон об увеличении налога был принят Государственной Думой и подписан президентом.

Формула и пример расчета налога на добавленную стоимость

Формула расчета налога:

где, S – цена без налога,

20% – ставка НДС действующая с 1 января 2019 года и используемая для большинства товаров, работ, услуг, кроме оговоренных выше.

Обозначим конечную стоимость товара вместе с налогом буквой Т.

Т = S + НДС

Т = S + S * 20/100

Т = S * 120/100

Путем простейших математических преобразований можно вывести формулу выделения НДС из суммы стоимости товара с налогом (Т):

S = Т *100 / 120

НДС = Т *100/120 * 20/100

НДС = Т *20 /120

Если ставка налога – 10%:

НДС = S *10/100

НДС = Т * 10/110

Ставки налога 20/120 и 10/110 называются расчетными.

Пример: как вычислить НДС 20% с продаж в интернет-магазине

Допустим, интернет-магазин продает рубашки по 1500 рублей (количество неважно). Поставщику он платит за продукцию по 1 тыс. рублей. Для удобства расчетов будем считать, что это цены без НДС. Ставка НДС – 20% (напомню, что с начала 2019 года она стала 20%, а до этого была 18%).

Цена рубашки для конечных покупателей на сайте составит:

НДС: 1500*20/100 = 300

Сумма с НДС: 1500 + 300 = 1800

Магазин заплатит оптовому продавцу:

НДС: 1000*20/100 = 200

Сумма с НДС: 1000 + 200 = 1200 руб.

Покупатель оплатит НДС в полном размере – 300 рублей. Интернет-магазин перечислит в бюджет 100 рублей (300-200). Показанный процесс называется налоговыми вычетами, и благодаря ему в некоторых случаях даже можно получить деньги из бюджета.

Дело в том, что указанные 200 рублей налога государство получит от предыдущих звеньев цепочки.

В итоге мы получаем, что 100 рублей – это и есть наш налог с увеличения стоимости рубашки именно магазином:

(1500 — 1000) *20/100 = 100

Таким образом, НДС рассчитывается только с добавленной стоимости продукта. Полная его сумма в бюджет государства поступит частями в разное время от разных участников цепочки.

Естественно, что одного примера недостаточно, но и статью расширять до бесконечности не хотелось бы. Выход есть — посмотрите это получасовой видеоролик и только что полученные вами знания твердо улягутся по своим полочкам:

Как снизить бремя НДС для своей компании

Понятно, что для снижения налога на добавленную стоимость (итогового) нужно повышать входящий НДС (который входит в платеж оптовому продавцу в нашем примере). Тогда вычитаться из суммы исходящего НДС (который входит в платеж вашего покупателя) будет большая сумма и итоговый налог снизится.

Для это есть масса способов и один из них это лизинг. Ваша компания, например, может не покупать грузовые или легковые автомобили, а брать их в лизин. По сути, это мало чем отличается от того, как если бы вы покупали эти автомобили в кредит (те же выплаты растянутые на несколько лет и процент за пользование услугой).

Но услуга лизинга включает в своей стоимости НДС, а он для вашей компании будет входящим, а значит снизит налоговое бремя. Любая лизинговая компания подробно вам распишет, сколько именно вы сэкономите на этом деле (именно это и есть их главный козырь, который делает лизинг выгодными предпринимателям с общей системой налогообложения).

Более подробно данный пример описан в этом видео (прям по полочкам разложил автор):

Вообще, при должном подходе такие вещи помогают существенно экономить, а некоторым компанию позволяют выжить в сложные для них времена. Погуглите на тему.

История появления НДС, кто и в каких странах его платит

Налог на добавленную стоимость фактически является модификацией налога с продаж, который взимался со всей выручки. Он уплачивался только с финальной коммерческой сделки. Для покупателя эти виды фискальных платежей не отличаются, представляя собой увеличение стоимости блага из-за взносов в казну.

НДС считается более прогрессивной формой налогообложения. При его расчете учитывается результат предпринимательской деятельности конкретного плательщика, в то время, как выручка – это итог работы всех звеньев цепи, участвующих в создании продукта.

Налог с продаж взимается с финальной коммерческой сделки. Однако из-за недочетов в законах может возникнуть каскадный эффект, когда одна и та же стоимость облагается несколько раз. С НДС такая ситуация минимизирована.

Для государства выгода заключается в том, что от уплаты налога на добавленную стоимость плательщику сложнее уклониться. Если один из участников цепочки не платит НДС, сумма будет получена с последующих торговцев, ибо они не смогут произвести положенные вычеты.

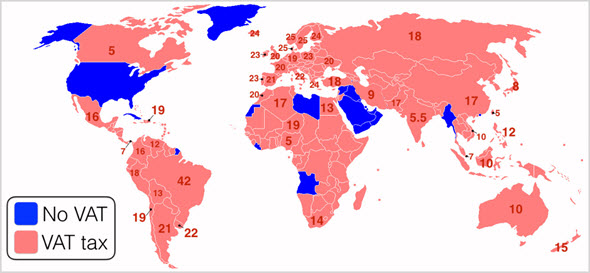

Впервые НДС ввела Франция в 1958 году. Протестировав систему на своей колонии Кот-д’Ивуар, французы признали опыт успешным и распространили на всю страну. В настоящее время налог применяют 137 государств.

В России НДС появился в 1992 году. Вначале его регулирование осуществлялось согласно закону «О налоге на добавленную стоимость. С 2001 года налоговые платежи вносятся в соответствии с 21 Главой НК РФ.

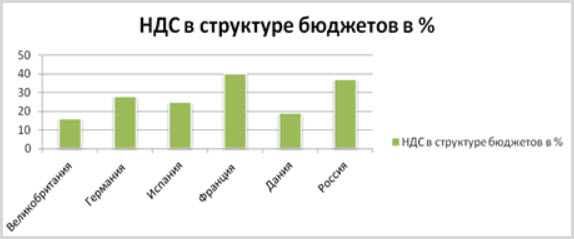

Интересный факт. В 2017 году более трети доходов федерального бюджета получены от взимания НДС. А вот уже без учета нефти и газа – доля этого налога в бюджетных поступлениях около 55%. Более половины всех доходов страны. Вдумайтесь!

Почему НДС нет в США?

Соединенные Штаты Америки считают себя консервативным государством. Они придерживаются политики единства налогообложения на протяжении всего периода предпринимательской деятельности. Нельзя менять условия в процессе игры – основной принцип работы правительства. Поэтому все новшества проходят со скрипом. Все попытки ввести НДС оканчивались провалом.

Также следует учитывать, что взимание НДС возможно только в централизованной налоговой системе. Оно подразумевает бумажную волокиту и большую армию чиновников, контролирующих процесс.

В США нет громоздкой централизованной системы сбора фискальных платежей. На уровне государства здесь взимается только подоходный налог, который требует меньшего администрирования. За счет высоких заработков граждан сборы казны немалые. В других странах, не имеющих высоких зарплат, формирование бюджета только прямыми налогами невозможно.

Кто же в итоге платит налог на добавленную стоимость?

Согласно Налоговому кодексу РФ плательщиками НДС являются юридические лица и предприниматели, занимающиеся коммерческой деятельностью и реализующие товары, работы, услуги на территории России. Также налог должны уплачивать лица, импортирующие товары в страну.

Однако, потребитель оплачивает продавцу стоимость продукции, работ, услуг вместе с НДС, фактически он несет бремя обложения налогом. То есть, по сути, торговец является лишь сборщиком НДС. В экономической литературе налог, сумма которого перекладывается на покупателя путем включения в продажную стоимость, называется косвенным.

Как сказалось на покупателе повышение ставки НДС с 18% до 20%

С 2019 года ставка НДС увеличилась с 18 до 20%. Многие люди считают, что их это не касается. Бытует мнение, что больше платить будут предприниматели, а для обычного человека ничего не изменится. На самом деле это не так. Бизнес не работает себе в убыток. Бремя налогообложения ложится на конечного потребителя, то есть на нас с вами.

На каждом этапе производства продукта продавец добавляет налог к рассчитанной стоимости и продает товар по цене, в которую включен НДС. Повышение ставок налога приводит к инфляции (что это такое?). Рассмотрим этот процесс на примере популярного гаджета.

Согласно данным ритейлеров (кто это?), самой покупаемой в России моделью айфона является iPhone SE. В интернет-магазине известной федеральной сети стоимость смартфона с памятью 32 Гб составляет 18490 руб.

Для того чтобы выделить НДС в цене товара воспользуемся онлайн-калькулятором. Таких программ много в сети, можно посчитать по любой. Для расчета в поле «Сумма» указываем общую стоимость телефона – 18490 руб. Во втором поле нужно указать ставку НДС — 18%. Она стоит по умолчанию, так как распространяется на большинство товаров и услуг и действительна для сотовых телефонов. Галочка должна стоять напротив операции «выделить НДС».

По окончании ввода нажимаем кнопку «Вычислить». Приложение выдаст результат расчета.

Это значит, что без налога цена продавца составляет 15 669,49 рубля. А государство получило с товара 2 820,51 рубля. Если купить один телефон, именно эта сумма должна быть выделена в кассовом чеке.

Теперь изменим ставку НДС на 20%. Такое повышение предусмотрено с 1 января 2019 года. Рассчитаем, сколько будет стоить телефон по новым правилам, если цена продавца (без НДС) не изменится.

Посчитать можно на том же калькуляторе. Только теперь операция будет называться «начислить НДС». В поле «Сумма» укажем цену смартфона без налога – 15 669,49 руб., а ставку изменим на 20%.

Кликнув по кнопке «Вычислить», получаем новую цену.

Это значит, что при тех же равных условиях покупатели после 2019 году заплатили за iPhone SE на 313 рублей больше, чем в конце 2018 года. Эту сумму получит бюджет России — 3133,9 рубля вместо 2820,51. Если прибыль продавца оставить неизменной, то в итоге заплатят за повышение покупатели.

Конечно, условия не могут оставаться неизменными. При повышении цен уменьшается спрос, производители снижают рентабельность (что это?), ищут пути сокращения расходов. Возможно, что часть из этой разницы будет таким образом компенсирована. В любом случае, время покажет. Осталось лишь немного подождать.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (5)

Объясните пожалуйста вот как для потребителя один момент: почему налог называется «Налог на ДОБАВЛЕННУЮ стоимость», а рассчитывается он с полной стоимости?

Не было бы логичнее если бы он рассчитывался с суммы т.н. «наценки»?

Т.е. Товар закуплен за 1000р, продан за 1100р, добавленная стоимость 100р, НДС 20р.

Хорошо хоть НДС 10% оставили без изменений, но не удивлюсь, если и его когда-нибудь поднимут. Кстати, раньше НДС уже был 20%, потом снизили до 18%, теперь обратно 20 вернули, это называется — ходить по кругу.

Павел: ну, налог то совсем молодой (двадцать восемь лет прошло только с его появления). Думаю, что еще будет корректировки.

НДС даже запрашивается на балансе мобильного пополнения. % там очень низкий, я его даже не замечала особо никогда.

НДС – что это такое простыми словами

Привет уважаемые читатели seoslim.ru! Всякий раз, когда покупатель оплачивает купленный товар, в полученном от продавца кассовом чеке можно увидеть дополнительную строку, содержащую непонятные сведения: «Сумма НДС 10%, Сумма НДС 18%».

Что это означает? Какой-то дополнительный сбор или торговую наценку?

Предлагаю попробовать разобраться в казалось бы этих сложных вопросах, максимально простыми словами. Что такое НДС, кому и зачем это нужно, как это отражается на наших кошельках.

Как расшифровывается НДС, история появления налога

НДС (VAT) – это аббревиатура от «налог на добавленную стоимость».

Иначе говоря, это сумма налогообложения, которую продавец должен уплатить государству с разницы между стоимостью продукта, по которой его приобрел конечный потребитель и ценой, которую розничный продавец заплатил оптовому поставщику.

В прошлом вместо этого сбора действовал налог с продажной стоимости товара, без учета тех средств, которые продавец затратил на приобретение товара у поставщика или производителя.

Применение пошлины с продаж приводило к многократному налогообложению в процессе производства, хранения, доставки товаров. Когда один и тот же налог берется несколько раз с одного продукта, в результате это приводит к последовательному росту стоимости товара для конечного потребителя.

Понятно, что такая ситуация не способствует развитию экономики, приводит к росту инфляции и стимулирует участников производственно-коммерческой цепочки к поиску способов уклонения от налогообложения.

С целью стимулирования экономики и минимизации налоговых нарушений, Морис Лоре, директор Дирекции по налогам и сборам Министерства экономики Республики Франция, в 1954-ом году предложил усовершенствованную версию сбора с продаж – налог на добавленную стоимость.

Существенным преимуществом ВАТ является то, что каждый участник экономического процесса платит пошлину только конкретно с добавленной стоимости. То есть, суммы, которую продавец приплюсовывает к собственным затратам на приобретение товара.

Таким образом, НДС исключает многократное налогообложение, снижает налоговую нагрузку на предпринимателей, способствует более полному сбору налогов. Ведь даже если один из участников торговой цепочки ухитрится уклониться от уплаты НДС – недоимку вынуждены будут погасить другие плательщики.

В нашей стране налог на добавленную стоимость впервые был введен в 1992-ом году. Порядок вычисления VAT в настоящее разъясняется в главе 21 Налогового кодекса РФ.

- Примечание. Несмотря на то, что согласно чеку, конечный покупатель уплачивает полную сумму НДС в соответствии с продажной ценой товара, не следует полагать, что на потребителя возлагается все бремя этого сбора.

Ритейлеры могут самостоятельно регулировать соотношения оптовых и розничных цен таким образом, чтобы достигать оптимального объема продаж.

Так что конечный покупатель далеко не всегда будет уплачивать всю сумму налога, часть обязательных выплат государству может взять на себя ритейлер.

Почему этого налога нет в США

Пошлина на добавленную стоимость в современном мире принят в большинстве государств, хотя ставки и способы его расчета существенно различаются.

В Соединенных Штатах Америки НДС не применяется, продолжает действовать старый сбор с продаж.

- Все дело в англосаксонском традиционализме и специфическом устройстве североамериканского государства.

Законодатели и торговые регуляторы США мотивируют отказ от ведения н.д.с. тем, что «нельзя изменять правила игры в процессе, так как это создает препятствия для бизнеса».

- Дополнительной причиной сложности перехода на НДС в США является то, что эта страна состоит из 50-и штатов, фактически представляющих собой отдельные государства с высоким уровнем независимости от федерации.

В каждом американском штате установлены свои ставки и способы вычисления по налогу с продаж.

- Еще одна причина в том, что законодательство США предполагает, что уплата налогов, это обязанность самого гражданина.

Каждый резидент США самостоятельно занимается вычислениями и уплатой всех полагающихся налогов.

Поэтому налоговый аппарат в США не обладает достаточным административным ресурсом для полноценного отслеживания и контроля уплаты более сложного налога на добавленную стоимостью.

Определенная ограниченность надзора со стороны налоговых органов в США компенсируется весьма суровыми наказаниями за налоговые нарушения и преступления.

- Последняя причина, в США относительно более высокий сбор на доходы физических лиц.

Так что основную часть налоговых поступлений государство получает как раз с высоких по общемировым меркам зарплат американских рабочих и служащих.

Формула расчета НДС со ставкой 18 или 10 процентов

В нашей стране на большинство товаров установлен НДС в размере 18%. На некоторые категории социально-значимых товаров и услуг НДС имеет сниженную ставку в 10%.

В отдельных случаях, с целью повышения экономической эффективности производства и коммерческой деятельности, Н.Д.С. и вовсе не взимается.

Впрочем, знание таких тонкостей входит в прерогативу бухгалтеров коммерческих предприятий и организаций.

Среднему потребителю более интересно знать, сколько конкретно денег я переплачиваю за покупку товаров, облагаемых налогом на добавленную стоимость?

Например, из кассового чека известна общая стоимость покупки, обозначим ее буквой «П». Тогда уплаченную сумму налога можно вычислить по следующим формулам:

- НДС = П*18/118 (при ставке 18%).

- НДС = П*10/110 (при ставке 10%).

Если же нам известна цена товара без налога (обозначим буквой «Ц»), тогда вычисляем по следующим формулам:

- НДС = Ц*0.18

- НДС = Ц*0.10

Зная цену товара без налога и ставку НДС, можно вычислить, сколько нам придется заплатить в магазине за покупку:

- П = Ц + НДС

- П = Ц + Ц*0.18

- П = Ц + Ц*0.10

Однако мы забыли, что живем в 21-ом веке и любые сложные вычисления можно упростить и автоматизировать с помощью интернет-сервисов.

Как рассчитать налог на онлайн-калькуляторе

Таких сервисов в рунете довольно много. Давайте посетим один из них и посмотрим, как им пользоваться.

Интерфейс вполне интуитивно понятен.

Имеются следующие функции:

- Начислить НДС к базовой стоимости товара.

- Выделить НДС из конечной цены.

- Кнопка с красным крестиком очищает формы для нового вычисления.

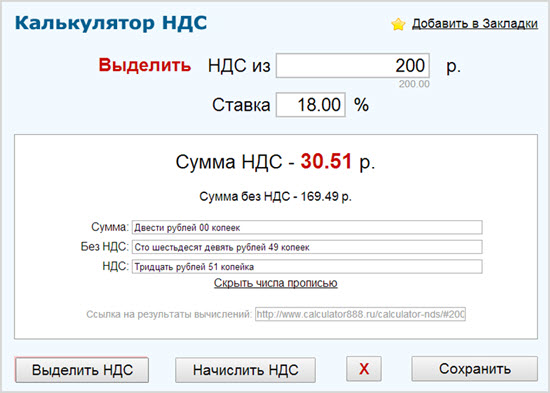

Для примера проведем контрольные расчеты.

Вот здесь мы провели калькуляцию по продажной стоимости товара 200 рублей.

- НДС по ставке 18% составил 30 рублей 51 копейку.

- Начальная цена без ВАТ равна 169 рублей 49 копеек.

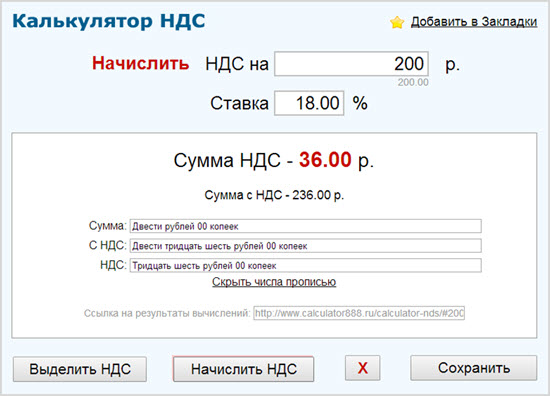

Второй вариант демонстрирует начисление НДС на начальную стоимость.

- Сумма с VAT при ставке 18% составила 236 рублей.

- НДС равно 36 рублей.

По необходимости ставку НДС можно корректировать в соответствующем поле.

На этом все, как стало известно из СМИ, в начале 2019 года предполагается повышение ставки Н.Д.С. на большинство товаров до 20%.

Параллельно на некоторые категории социально значимых товаров и услуг данный налог может быть отменен или существенно снижен.

Как посчитать НДС 20 процентов от суммы

Не так давно налог на добавленную стоимость повысился до 20%. Это могло ввести некоторых владельцев частного бизнеса, ведущих бухгалтерию самостоятельно, в ступор, так как теперь нужно производить привычные расчеты по другим формулам. Но, не все так страшно, так как изменилась только одна цифра (теперь вместо 18% нужно учитывать 20%). Соответственно конечная стоимость товара возрастает на 2%. Сам принцип получения нужных цифр не изменился. Рассмотрим способы посчитать НДС 20 процентов от суммы самостоятельно и при помощью готовых решений, которые можно найти в интернете.

Что собой представляет НДС и в каких случаях он начисляется

НДС – это косвенный налог, который взимается в пользу государства со всех предпринимателей, а также юридических лиц. Налог на добавленную стоимость начисляется на все оказываемые услуги и товары, реализуемые, согласно законодательству РФ. Обычно НДС составляет 20% (ранее 18%), хотя есть некоторые категории товаров, с которых налог не уплачивается. Для некоторых предприятий предусмотрен тариф с нулевой ставкой.

Не секрет, что подобные платежи являются инструментом пополнения казны страны. На официальном сайте местной Налоговой службы своего города вы можете найти полный перечень услуг и товаров, который облагаются налогом. Поэтому он всегда предусматривается, если компания осуществляет:

- Продажу готовой продукции через сети розничных магазинов.

- Продажу в розницу конечному потребителю.

- Реализацию производимого сырья.

Оплата такого взноса осуществляется несколько раз. Это позволяет исключить вероятность того, что кто-либо уклонится от налога на добавленную стоимость. Такую надбавку оплачивает производитель, но фактически он является передаточным звеном, которое в свою очередь взимает дополнительную оплату с потребителей.

Соответственно знать особенности определения 20% НДС полезно не только тому, кто продает продукцию, но и самому покупателю, чтобы исключить возможность обмана.

Читайте также: «Распорядиться переплатой» в личном кабинете налогоплательщика что это такое?

Стандартная формула вычисления НДС 20%

Если нужно определить только объем налога без учета самой стоимости, то действует стандартная формула НДС. Согласно этой формуле нужно умножить общую сумму на ставку и поделить итоговое значение на 100%.

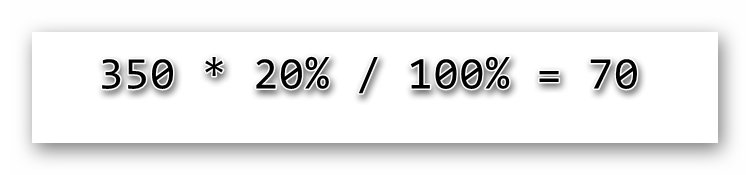

Например, мы покупаем колбасу, которая стоит 350 руб. без учета НДС в 20%. Соответственно нам нужно умножить известную стоимость на 20 процентов, а сумму поделить на 100%.

Получается 70 руб. – это и есть сумма вычета. То есть, если цена указана без учета НДС, то нам будет необходимо заплатить 350+70=420 руб.

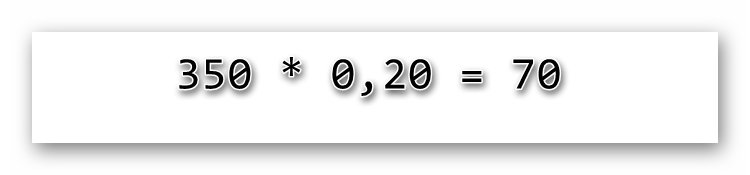

Можно пойти и более простым путем. Для этого просто умножаем стоимость товара на 0,20. Получаем все те же 70 руб. добавочной стоимости. Просто в этом случае ставка выражается не в привычных процентах, а в доле.

Попробуем усложнить задачу, используя не простые целые числа и оптимизируем вычисление под юридические сделки

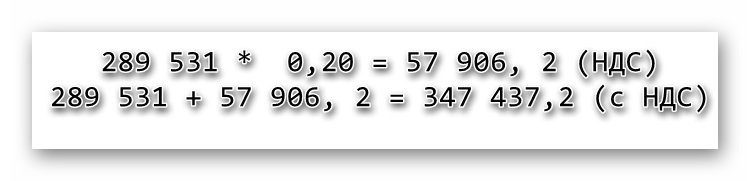

Допустим между компанией «Синий» и компанией «Фиолетовый» заключен договор, согласно которому, без налога первая компания поставляет второй металлические заготовки на сумму 289 531 руб. без учета НДС. Так как такой тип продукции облагается налогом в 20%, то в бухгалтерии «Синий» для отгрузки продукции должны оформить несколько типов документов (счет-фактуру и накладную). В них должен быть учтен налог и итоговая стоимость с НДС.

Чтобы высчитать НДС, умножаем стоимость поставки на 0,20, а потом прибавляем налог к стоимости.

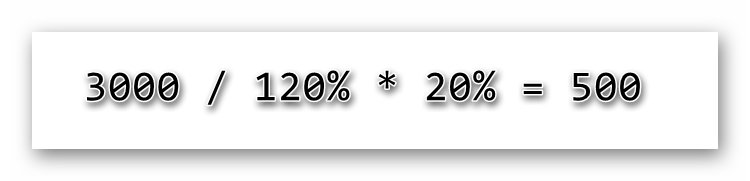

Как вычислить налог в 20% от суммы продукции с НДС

Но также нам может потребовать уточнить уже начисленный налог на приобретаемую продукцию. Это может быть сырье или уже готовый продукт. Тут нужно учитывать и наценку на продукцию. Первоначальная стоимость обычно на 120% ниже (себестоимость). Соответственно, если мы купили куртку за 3000 руб., то сначала делим эту сумму на 120%, а потом умножаем на 20% НДС. Получается 500 руб. Это и есть итоговый налог. Если бы мы просто умножили 3000 на 0,20, то получилось бы 600.

Также вам будет интересно: ФКУ Налог-Сервис ФНС России пришло заказное письмо.

Как посчитать НДС с использованием онлайн калькуляторов

Когда нужно посчитать несколько цифр, достаточно воспользоваться обычным калькулятором. Но если необходимо посчитать много позиций и уточнить НДС, то удобнее пользоваться готовыми решениями. Для этого подойдут простые онлайн калькуляторы. Они работают по одному алгоритму, но некоторые, например, как этот https://calculator888.ru/calculator-nds, позволяют сразу получить данные об итоговой сумме с НДС, без налога или отдельно выделить только его.

Это удобно, когда ведется учет. Но также в бухгалтерии часто применяют средства Excel. В программе можно задать формулу с 20 процентами НДС и потом автоматически получать необходимую сумму. Есть и другие специализированные программы, которыми пользуются на предприятиях. Но дополнительно не лишним будет периодически проверять правильность вычислений. Так как в налоговой отчетности нужно учитывать каждую копейку, иначе могут возникнуть проблемы.

Что такое НДС: кратко и понятно для чайников самое важное о налоге

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Если вы думаете, что статья посвящается всем налоговикам и бухгалтерам, то ошибаетесь. Во-первых, эти люди и без меня знают, что такое НДС. Во-вторых, этот налог касается абсолютно каждого человека, кто когда-нибудь покупал товары и пользовался услугами. Сейчас я расскажу простыми словами на конкретных примерах, как вы пополняете государственный бюджет и почему не имеете никакой возможности этого избежать.

Кто и за что платит

НДС расшифровывается как налог на добавленную стоимость. Начисляется при реализации товаров, работ, услуг покупателю. Относится к группе косвенных налогов. Это означает, что реальным его плательщиком становится не тот, кто перечисляет деньги в бюджет и заполняет декларацию, а конечный потребитель товара/работы/услуги, т. е. мы с вами.

Последнее утверждение требует пояснения. Для этого надо разобраться в механизме формирования НДС. Простая цепочка “производитель – потребитель” выглядит так:

- Папа Карло купил у Джузеппе бревно, чтобы сделать деревянную куклу. Оно стоило 240 ₽. При этом 40 ₽ – это начисленный Джузеппе НДС 20 %.

- Папа Карло сделал куклу и продал ее за 600 ₽, в т. ч. 100 ₽ – налог.

- Мама купила своей дочке игрушку за 600 ₽, оплатив папе Карло в том числе и налог. Она – конечный плательщик НДС.

- Папа Карло должен перевести в бюджет сумму в размере 60 ₽ (100 – 40).

Суть в том, что государство хочет получить 20 % от цены товара. В нашем случае мама купила куклу за 600 ₽. Это и есть цена (500 ₽) + НДС 20 % (100 ₽). Тогда почему папа Карло заплатил налоговой службе только 60 ₽? Дело в том, что оставшиеся 40 ₽ уже перевел государству Джузеппе.

Давайте еще раз пройдемся по цепочке. Откуда папа Карло возьмет деньги для перечисления в бюджет:

- 100 ₽ заплатит ему мама при покупке куклы;

- 40 ₽ папа Карло отдаст Джузеппе;

- оставшиеся 60 ₽ переведет в бюджет;

- итого папа Карло заплатит 100 ₽ (60 государству и 40 Джузеппе), именно столько ему и отдала мама девочки.

Налог на добавленную стоимость называют косвенным налогом. В отличие от прямого налога, финансирует его конечный покупатель (в нашем случае мама девочки), а перечисляет продавец (в нашем случае это Джузеппе и папа Карло). По такому же принципу работают акцизы.

НДС пришел к нам из Франции. Его придумал Морис Лоре в середине 20-го века. В России действует с 1.01.1992.

А теперь обратимся к официальному источнику, разберем, кто платит НДС и с чего он взимается. Порядок расчета и уплаты определен в главе 21 Налогового кодекса.

- Предприятия и организации всех форм собственности, в т. ч. и некоммерческие.

- Индивидуальные предприниматели.

Эти две группы объединяет одно требование – они должны находиться на общей системе налогообложения. Но есть еще третья группа, в которую входят плательщики независимо от применяемой ими системы налогообложения. Обязанность уплаты налога у них возникает при ввозе товаров из-за границы (импорте).

Объектами налогообложения являются:

- реализация товаров, работ, услуг на территории РФ, в том числе и безвозмездно;

- импорт товаров;

- выполнение строительно-монтажных работ для собственных нужд;

- передача товаров (выполнение работ, оказание услуг) для собственных нужд, расходы по которым не учитываются при расчете налога на прибыль.

Льготы по налогу

Раз есть те, кто платит, значит, есть и те, кто освобожден от этой обязанности. Льготы получат юридические лица и ИП:

- выручка которых за 3 предыдущих месяца не превысила в совокупности 2 млн ₽ (освобождение дается на 1 год);

- которые используют специальные налоговые режимы (ЕСХН, УСН, патентная система, ЕНВД);

- получившие статус участника проекта “Сколково”.

В статье 149 НК РФ дан подробный перечень операций, которые не облагаются НДС. Среди них, например, реализация:

- медицинских и протезно-ортопедических изделий, технических средств для профилактики и реабилитации инвалидов, очков, оправ и линз для коррекции зрения;

- медицинских услуг (есть исключения);

- услуг по уходу за пожилыми людьми, инвалидами, больными;

- услуг по содержанию детей в детских садах, занятия в кружках, секциях и пр.;

- транспортных услуг (исключение – такси, в т. ч. маршрутное);

- ритуальных услуг; .

Ставки

В России действуют 3 ставки по налогу на добавленную стоимость.

Действует по товарам и услугам, которые реализуются на экспорт. Довольно внушительный перечень представлен в статье 164, п. 1 НК РФ.

Применяется при реализации продовольственных товаров, товаров для детей, книжной продукции и периодических печатных изданий (газеты, журналы), медицинских товаров. В каждом пункте есть исключения. Например, 10 % возьмут с реализации растительного масла, но уже 20 % – с пальмового, 10 % – с рыбы, но 20 % – с ее ценных пород: лосось, осетровые, семга и др.

На все остальные товары/работы/услуги, которые не попали в перечень льготного налогообложения, ставка составит 20 %.

Формула расчета

Налог рассчитывается по цепочке: каждый производитель при реализации своего товара/работы/услуги начисляет налог и вычитает из полученной суммы налог, ранее уплаченный своему поставщику.

НДС к уплате = Исходящий НДС – Входящий НДС + Восстановленный НДС

Исходящий – сумма налога, которую получит продавец от своего покупателя. Рассчитывается как произведение налоговой базы и ставки. Например, продали товар на сумму 1 млн ₽, плюс 20 % НДС (0,2 млн ₽).

Входящий – налог, который был уплачен в цене товара/работы/услуги поставщика. Например, купили сырье и материалы на 1,2 млн ₽, в том числе в счете на поставку выделен НДС – 0,2 млн ₽.

Восстановленный – налог, который надо вернуть в бюджет. Ситуации, когда это происходит, описаны в статье 170, п. 3 НК РФ.

Рассмотрим начисление налога на примере. Не будем далеко уходить от Джузеппе (он превратится в лесозаготовительную компанию) и папы Карло (он станет производителем бревенчатых срубов ручной работы). Кроме Джузеппе, в цепочке обязательно появятся и другие поставщики (инструмента, оборудования, прочего сырья и материалов, необходимых для производства домов). Объединим их в одну компанию и назовем “Домострой”:

- Компания “Джузеппе” поставила бревна на сумму 500 тыс. ₽, плюс 100 тыс. ₽ НДС. Компания “Папа Карло” получила счет на общую сумму 600 тыс. ₽.

- Компания “Папа Карло” закупила все необходимое для производства дома у компании “Домострой”. Та выставила счет на 120 тыс. ₽, в т. ч. НДС – 20 тыс. ₽.

- Компания “Папа Карло” сделала дом, учла в себестоимости материальные затраты, зарплату своим сотрудникам и прочие расходы, добавила прибыль. В результате получилась сумма 1 млн ₽. На нее пришлось тоже начислить НДС 0,2 млн ₽. Итого покупатель заплатит за дом 1,2 млн ₽.

НДС к уплате = 200 000 – (100 000 + 20 000) = 80 000 ₽, где:

- 200 000 – исходящий налог, полученный от покупателя дома;

- 100 000 – входящий налог, полученный от компании “Джузеппе”;

- 20 000 – входящий налог, полученный от компании “Домострой”.

Компании, которые являются плательщиками налога на добавленную стоимость, предпочитают работать с такими же плательщиками. Если в цепочке расчета появится счет без НДС (например, от ИП на упрощенной системе налогообложения), то и вычитать из исходящего будет нечего – никакого налогового вычета компания не получит.

С нулевой ставкой налога возникает еще одна процедура, которую проходят некоторые предприятия, – это возмещение. Представим ситуацию, что наш папа Карло реализует товар за границу. В этом случае ставка НДС составит 0 %. Но он купил сырье и расходные материалы у поставщика и получил входящий налог.

Если использовать стандартную формулу, то получится отрицательная величина к уплате. Например, по данным нашего примера выше:

НДС к уплате = 0 – (100 000 + 20 000) = – 120 000 ₽

Следовательно, не папа Карло должен бюджету, а бюджет ему. Сумма в 120 000 ₽ подлежит возмещению. Это непростая процедура. Государство должно убедиться, что его не обманывают. Оно долго проверяет документы, назначает выездные проверки, если сомневается, поэтому компания должна со всей ответственностью подойти к подготовке и не дать повода усомниться в своих честных намерениях.

Сроки уплаты

Сроки уплаты – ежеквартально. До 25-го числа месяца, который следует за отчетным, плательщику НДС надо подать декларацию в налоговую службу:

- за 1-й квартал – до 25 апреля;

- за 2-й квартал – до 25 июля;

- за 3-й квартал – до 25 октября;

- за 4-й квартал – до 25 января следующего за отчетным года.

Плательщик имеет право разбить квартальный платеж на 3 части и платить по ⅓ каждый месяц после отчетного квартала. Например, за 3-й квартал 2020 г. сумма к уплате составила 120 тыс. ₽. По 40 тыс. ₽ в октябре, ноябре и декабре. Необязательно придерживаться этой пропорции: можно уплатить все сразу или двумя траншами.

Если 25-е число выпадает на выходной, то оплата переносится на будний день. Например, 25 октября 2020 г. – это воскресенье, следовательно, налог должен быть перечислен в понедельник 26 октября.

Заключение

Знаю по опыту своей прошлой работы аудитором, что НДС является одним из самых сложных налогов для бухгалтеров. Почти к каждому пункту, что мы сегодня обсудили в статье, есть исключения, уточнения, дополнения. Требования к оформлению отчетности по НДС очень жесткие, потому что налог является одним из основных источников пополнения государственного бюджета.

Но для нас, обычных потребителей товаров/работ/услуг, достаточно знать общие понятия и сущность механизма начисления. Эта информация нужна для того, чтобы понять, что мы в этой цепочке – последнее звено, которое оплачивает весь банкет.