Вычет по предыдущим годам и остаток имущественного налогового вычета, перешедший с предыдущего года в 3-НДФЛ

Получить сразу деньги, положенные за 3 года, — выгодно, т. к. придет крупная сумма. Как вернуть уплаченные налоги за несколько лет при покупке квартиры?

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Вычет по предыдущим годам в декларации 3-НДФЛ: что писать

Налоговый кодекс в главе 23, посвященной подоходному налогу, предоставляет гражданам при определенных условиях возможность вернуть уплаченный ранее налог либо не платить его в будущем. Эта возможность называется правом на вычет. Вычеты приведены в ст.218 — 221 НК РФ.

Что такое вычет — это сумма, которая вычитается из налогооблагаемой базы при расчете НДФЛ. Уменьшение базы влечет уменьшение налога, и разница между налогом до применения вычета и после его применения — то, что вы получите.

Важно!

В НК РФ приведены максимальные суммы возмещения, но если ваши расходы меньше этих сумм, то вы можете вернуть только в пределах фактических расходов.

Пример 1

Гаврилова Ольга обучается на дневном отделении вуза и заплатила за первый год обучения 40 000 рублей. Она платит НДФЛ, т. к. работает в вечернюю смену помощником бухгалтера.

Согласно ст.219 НК РФ максимальный вычет за расходы на свою учебу составляет 120 000 рублей, но фактические расходы Гавриловой меньше — только 40 000, значит, и ее база обложения будет уменьшена на 40 000.

Второе ограничение — сама база обложения. Если она меньше вычета, то и возврат будет рассчитываться по базе.

Пример 2

Гаврилова Ольга платит 150 000 рублей за свою учебу. Ее доходы за календарный год составили 100 000 рублей, т. к. реально оплачивает ее обучение супруг.

Первый лимит — фактические расходы и максимальная сумма. Фактические расходы Гавриловой — 150 000, а максимальное возмещение по ст.219 — 120 000 рублей. Следовательно, для расчета берется максимальное значение компенсации.

Второй лимит — база. У Гавриловой база меньше, чем максимум вычитаемой суммы, следовательно, для исчисления берется база. Т.е. всегда берется наименьшее из значений. В итоге из базы будут вычтены 100 000 рублей, база станет равна нулю. Эта разница и есть сумма для расчета возмещения.

При этом способ получения возмещения зависит от воли плательщика:

- за прошлые периоды — как бы обратной силой; возможно только в том случае, если право на вычет возникло в прошлых годах, хотя бы — в прошедшем году;

- за будущие периоды — способ получения у налогового агента, или у работодателя: после получения ответа от ИФНС по декларации 3-НДФЛ подается заявление работодателю, чтобы он не взимал с зарплаты подоходный налог на период до исчерпания размера вычета.

В первом случае имеет место возврат уплаченных сумм налога, а во втором — получение зарплаты без взимания 13%. Возвратом можно охватить 3 прошедших года — если право на него возникло тоже 3 года назад или ранее. Если право появилось ранее, то вернуть всё равно можно только за последние 3 года, все предыдущие года «сгорают».

Итак, что такое вычет по предыдущим годам в 3-НДФЛ — это возврат уплаченного за эти годы налога при соблюдении условий главы 23 НК РФ. Для возврата сразу за 3 года необходимо подать 3 отдельные декларации с отдельными справками о доходах (за каждый год), чеками и пр. Документы, которые не менялись, можно приложить только к одному отчету, например, договоры, лицензии и т. д.

Важно!

За каждый год необходимо заполнять ту форму, которая действовала на тот момент.

Скачать бланки 3-НДФЛ для налоговых вычетов и декларирования доходов за разные периоды можно по ссылке.

Как посчитать вычет по предыдущим годам в декларации 3-НДФЛ — опираясь на справки 2-НДФЛ. Вам нужно обратиться к бухгалтеру по месту работы и запросить справки за каждый год. Эти справки содержат важнейшую информацию — какая сумма подоходного налога была уплачена за вас работодателем при начислении зарплаты. В справке будут отдельные суммы по месяцам и итог за весь год.

Далее нужно посчитать расходы, подлежащие возмещению, например, за учебу, за 3 года. Обратите внимание, какая дата указана в чеке, если вы оплатили сразу за весь курс в сентябре 2015 года, то эти расходы не попадают в компенсацию, а если транзакция произведена в 2016 году, начиная с 1 января, то можно возместить траты. Соотнесите расходы с лимитами по НК РФ и базой.

Пример 3

Гаврилова Ольга платит за свое высшее образование 90 000 рублей в год. Она работает агентом по недвижимости и зарабатывает 600 000 рублей в год, из которых платит НДФЛ — 78 000 рублей. На пятом курсе она решила получить социальный вычет за обучение.

Несмотря на то, что расходы имели место за 4 прошлых года, Гаврилова не может возместить их за первый курс. За остальные курсы она вернет по 78 000 рублей. Всего: 78 000 + 78 000 + 78 000 = 234 000 рублей. Пятый курс она сможет компенсировать только в следующем году.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Остаток имущественного налогового вычета, перешедший с предыдущего года: как рассчитать

Самый крупный вычет для граждан по подоходному налогу — имущественный: 260 000 за жилье и до 390 000 за ипотечные проценты. Поэтому часто возврат этих сумм растягивается на несколько лет, особенно для тех лиц, которые платят за год намного меньше НДФЛ, чем потенциально могут вернуть, т. е. у них имущественный вычет больше дохода за год.

Согласно ст.220 такой возврат предоставляется каждому гражданину один раз в жизни и в полном размере — остаток будет переносится до окончательного исчерпания, даже если перенос затянется на десятки лет. Если вы не получили полностью возмещение с одного объекта, то можно дополучить остаток в любое время в будущем — за другой.

Пример 4

Гаврилова Ольга зарабатывает 500 000 рублей в год и платит из них 65 000 рублей налога. Она купила квартиру в 2016 году за 2 500 000 рублей и хочет в 2019-ом подать документы на возврат за 3 года.

За 2016 год Гаврилова вернет столько же, сколько уплатила в бюджет: 65 000 рублей. Остаток, переходящий на 2017 год: 2 000 000 (максимум вычета) — 500 000 (использованная часть) = 1 500 000 рублей.

За 2017 год возврат составит столько же: 65 000 рублей. Остаток: 1 500 000 — 500 000 = 1 000 000 рублей.

За 2018 год будет возвращена сумма в 65 000, а остаток равен: 1 000 000 — 500 000 = 500 000 рублей. Таким образом, если и в 2019 году ее зарплата останется такой же, то полностью она вернет причитающиеся суммы, когда в 2020-ом подаст заявление на возврат НДФЛ 2019-ого года. Всего Гавриловой будет возвращаться подоходный налог в течение 4 лет.

Пример 5

Гаврилова Ольга зарабатывает 500 000 рублей в год и платит из них 65 000 рублей НДФЛ. Она купила комнату в 2016 году за 1 000 000 рублей и хочет в 2019-ом году подать документы на компенсацию.

За 2016 год Гавриловой вернут 65 000 рублей. Переходящий остаток: 1 000 000 (берутся фактические расходы, т. к. они меньше максимума вычета) — 500 000 рублей.

В 2017 году она снова вернет ту же сумму. Остаток: 500 000 — 500 000 = 0, следовательно, она исчерпала вычет по этой комнате и больше не может вернуть.

Однако на протяжении жизни она вправе дополучить еще 1 000 000 вычета (ведь максимум составляет 2 000 000), если приобретет еще какие-либо объекты недвижимости.

Если остаток имущественного налогового вычета меньше налоговой базы, то вернутся деньги в пределах остатка.

Пример 6

Гаврилова Ольга зарабатывает 500 000 рублей в год и платит 65 000 рублей НДФЛ. Она купила долю в квартире за 1 700 000 рублей 5 лет назад и хочет воспользоваться правом на возмещение расходов.

За 2016 год она получит 65 000. Остаток: 1 700 000 — 500 000 = 1 200 000.

За 2017 год ей компенсируют в размере еще 65 000. Остаток: 1 200 000 — 500 000 = 700 000 рублей.

За 2018 год она вернет еще 65 000. Остаток: 700 000 — 500 000 = 200 000.

за 2019 года она сможет вернуть только 26 000, т. к. ее остаток меньше заработанной за год суммы. Она заработала 500 000 и заплатила 65 000, но у нее остался вычет только на 200 000. Следовательно, возврат составит: 200 000 × 13% = 26 000.

Остаток имущественного налогового вычета по уплате процентов переносится точно так же. Но проценты возмещаются:

- после полной компенсации основных расходов — стоимость квартиры;

- по мере погашения процентов — вы погасили проценты за год, значит, в следующем году можете их возместить, предоставив справку из банка.

Пример 7

Гаврилова Ольга зарабатывает 500 000 рублей в год и платит 65 000 налога. Она купила дом с помощью ипотечных средств. Стоимость дома — 3 000 000 рублей. Расходы на проценты в общем — 4 000 000. Она успела подать декларации в декабре 2018 года.

За 2015 год она вернет 65 000, а остаток по основным расходам составит: 2 000 000 (берется максимум вычета, т. к. фактические расходы больше максимума) — 500 000 = 1 500 000.

За 2016 она получит так же 65 000, т. е. в декларации 3-НДФЛ сумма, перешедшая с предыдущего года, такова. Остаток на следующий год: 1 500 000 — 500 000 = 1 000 000.

За 2017 год ей переведут 65 000. Остаток: 1 000 000 — 500 000.

В 2019-ом она снова подаст заявление и справку с работы. Ей вернут за 2018 год 65 000. Остатка нет, вычет по расходам на жилье полностью исчерпан.

Теперь она может возвращать проценты, начиная с 2021 года, либо уже в 2020-ом может получать компенсацию по месту работы — с ее зарплаты не будет удерживаться НДФЛ в течение 6 лет (3 000 000 / 500 000 = 6 лет). 3 000 000 — это максимум вычета по процентам, берется максимум, т. к. фактические расходы больше.

Как узнать, получал ли налогоплательщик ранее вычет

Имущественный вычет дается единожды в жизни каждому гражданину, если он имел расходы на приобретение, строительство или ремонт жилья. Получал ли налоговый вычет при покупке квартиры гражданин, указано в базе «АИС-налог», поэтому подавать второй раз на возмещение нет смысла — вы получите отказ.

ИФНС хранит информацию не только об использовании права на возмещение, но и об остатках, если вы не вернули максимум, так что никаким образом дважды и более возместить расходы не получится. Но если оформить право собственности на другого человека — например, на супруга, то он может получать возврат по мере выплачиваемого годового НДФЛ.

Важно! Можно получить вычет за жилье, оформленное на своего несовершеннолетнего ребенка, но он будет учтен в качестве использования вашего единоразового права, тогда как ребенок после 18 лет может получить самостоятельное возмещение.

Как заполнить 3-НДФЛ с вычетом по предыдущим годам в 2019 году: пример и образец

Для демонстрации порядка и правил заполнения декларации необходимы исходные данные.

Пример 8

Гаврилова Ольга купила квартиру за 2 800 000 рублей. Ее зарплата в 2015 году составляла 600 000 рублей. В 2016 году она заработала 540 000 рублей. В 2017 году ее доход — 800 000 рублей. А в 2018 году она заработала 700 000 рублей. Гаврилова уже получила вычет за 2015 год и теперь хочет продолжить возмещение расходов. Рассмотрим пример заполнения декларации 3-НДФЛ.

Заполнение декларации удобно начинать с конца.

Пример заполнения за 2016 год:

- Лист Д1 — здесь укажите данные о вашей квартире: адрес, сумму расходов (если они больше 2 000 000 рублей, то нужно вписывать 2 000 000, т. к. это максимум возмещаемых расходов), дату регистрации прав, год начала применения вычета. В первый раз графы «остаток имущественного налогового вычета» 170 и 160 не заполняются. Обратите внимание, в графе 230 нужно указать остаток, переносящийся на новый год. По нашему примеру: 2 000 000 (максимум вычета) — 600 000 (использованная часть = доходы за год) = 1 400 000 рублей.

- Лист А. Заполняется с помощью справки 2-НДФЛ. Если у вас только одно место работы, то заполнить страницу не сложно — перепишите итоги из справки. Если вы работаете не в организации, а по договорам ГПХ, то используйте такой договор для указания реквизитов источника.

- Раздел 2. Необходимо вписать данные из прошлых листов. Руководитесь подсказками в скобках под графами.

- Раздел 1. Здесь записывается итог. Выберите код «2» — возврат из бюджета. КБК — важно указать правильный код бюджетной классификации. Для операций по возмещению действует код, указанный в образце.

Ваш ОКТМО — территориальный признак, если вы не знаете его, то используйте сервис «Адрес и платежные реквизиты инспекции» на сайте ФНС. - Титульный лист — опирайтесь на паспорт. Дату не ставьте, если не собираетесь в тот же день сдать форму в ИФНС.

Скачать бланк для заполнения 3-НДФЛ за 2016 год тут.

Пример заполнения за 2017 год:

- Лист Д1 — обязательно сохраняйте этот лист с прошлого отчета (составляйте 2 экземпляра, иначе вы можете не вспомнить, какой у вас был остаток, какую часть возмещения вы использовали). В строке 160 нужно указать тот самый остаток из прошлой декларации, который вы указали в строке 230. А в строке 230 этой декларации пишите новый остаток: старый остаток — годовые доходы. У Гавриловой осталось всего 60 000 для компенсации, т.е. она вернет за 2018 год только 7 800, и на этом исчерпает свое право.

- Лист А заполняется стандартно.

- Раздел 2 — считаете сумму к возврату. В этом листе отражаются результаты 2 предыдущих страниц.

- Раздел 1 — стандартное заполнение.

- Титульный лист — перепишите все данные с прошлого титульного листа, за исключением года — здесь уже 2017. В этой форме не указывается адрес.

Скачать бланк для заполнения декларации за 2017 год можно отсюда.

Пример заполнения за 2018 год:

Приложение 7 — в новой форме листы называются иначе. В приложении 7 в верхней части заполните графы о самом объекте.

А далее укажите использованную часть, ваши доходы за год, остаток, переносящийся на новый год. У Гавриловой переносится всего 60 000 рублей, значит, за 2018 год ей вернется 7 800 рублей.

Приложение 1 — бывший лист А. Заполнение стало короче.

Раздел 2 — итоги прошлых страниц.

Раздел 1 — результат.

Титульный лист — практически такой же, как в предыдущей версии.

Простая инструкция, как заполнить декларацию на вычет

Первую декларацию для получения налогового вычета я оформила за маму еще школьницей. Тогда все заполняла вручную. Сейчас это можно сделать автоматически за 15 минут: в специальной программе или в личном кабинете nalog.ru. Так как авторизованного кабинета у меня нет, я пользуюсь программой. Подготовила инструкцию для тех, кто хочет сделать также.

Вычет можно оформить в течение трех лет с даты оплаты в любой момент. Я подала декларацию за 2018 год с расходами за лечение и покупку квартиры.

1. Скачайте программу на сайте федеральной налоговой службы

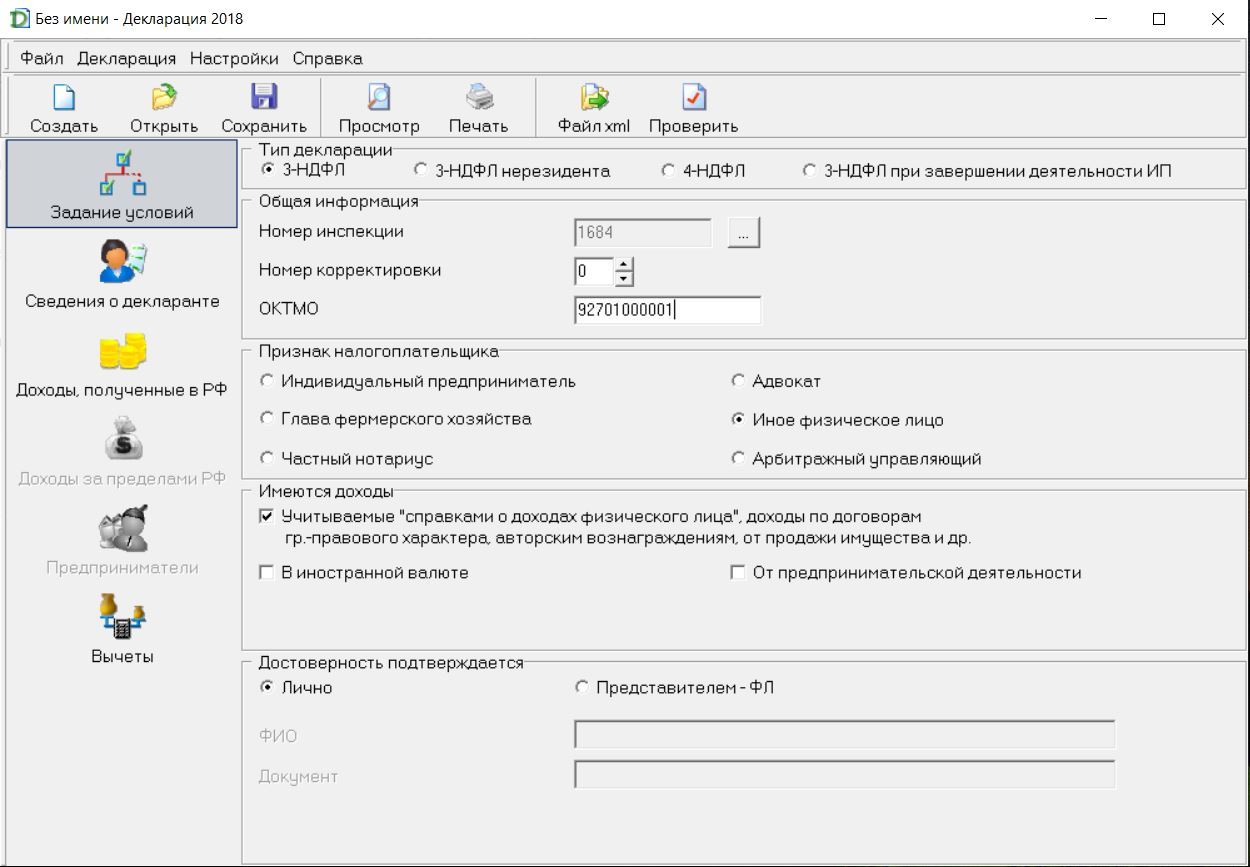

2. Задание условий

Номер инспекции и ОКТМО можно узнать по адресу проживания на сайте федеральной информационной адресной системы. Первые четыре цифры в поле «ИФНС ФЛ» — это номер инспекции. Информация с системы пригодится вам для заполнения других полей.

Если декларация подается впервые, то в графе «Номер корректировки» выбираете 0. Если вы уже подавали декларацию, и инспектор попросил вас переделать ее из-за ошибки, то в графе нужно выбрать «1». Это означает, что вы заполняете корректирующую декларацию.

Пункт «Достоверность подтверждается» указывает, кто будет сдавать декларацию в налоговую. Если сдавать будет представитель, то к пакету документов необходимо приложить вашу копию паспорта.

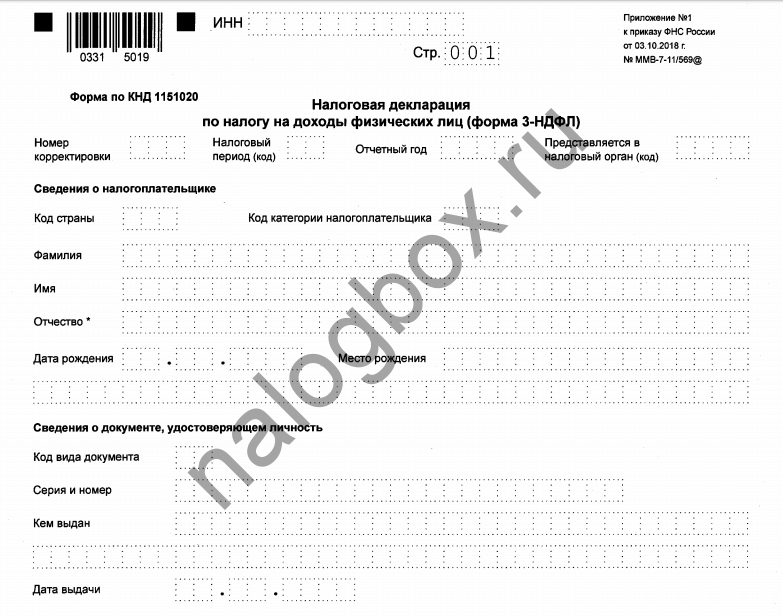

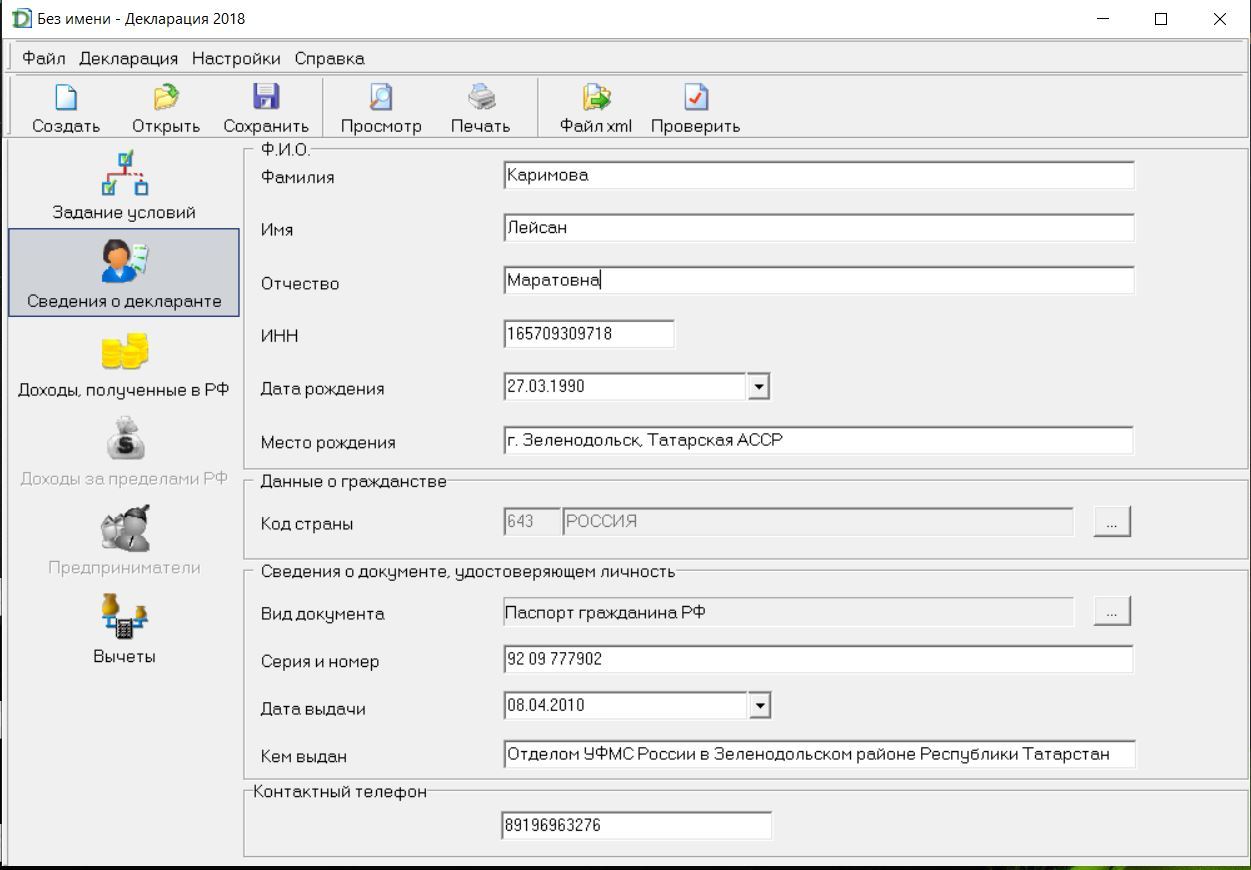

3. Сведения о декларанте

Раздел заполняется по данным из вашего паспорта. В версиях до 2018 года вкладок в этом разделе две: одна с личными данными, вторая с адресом проживания.

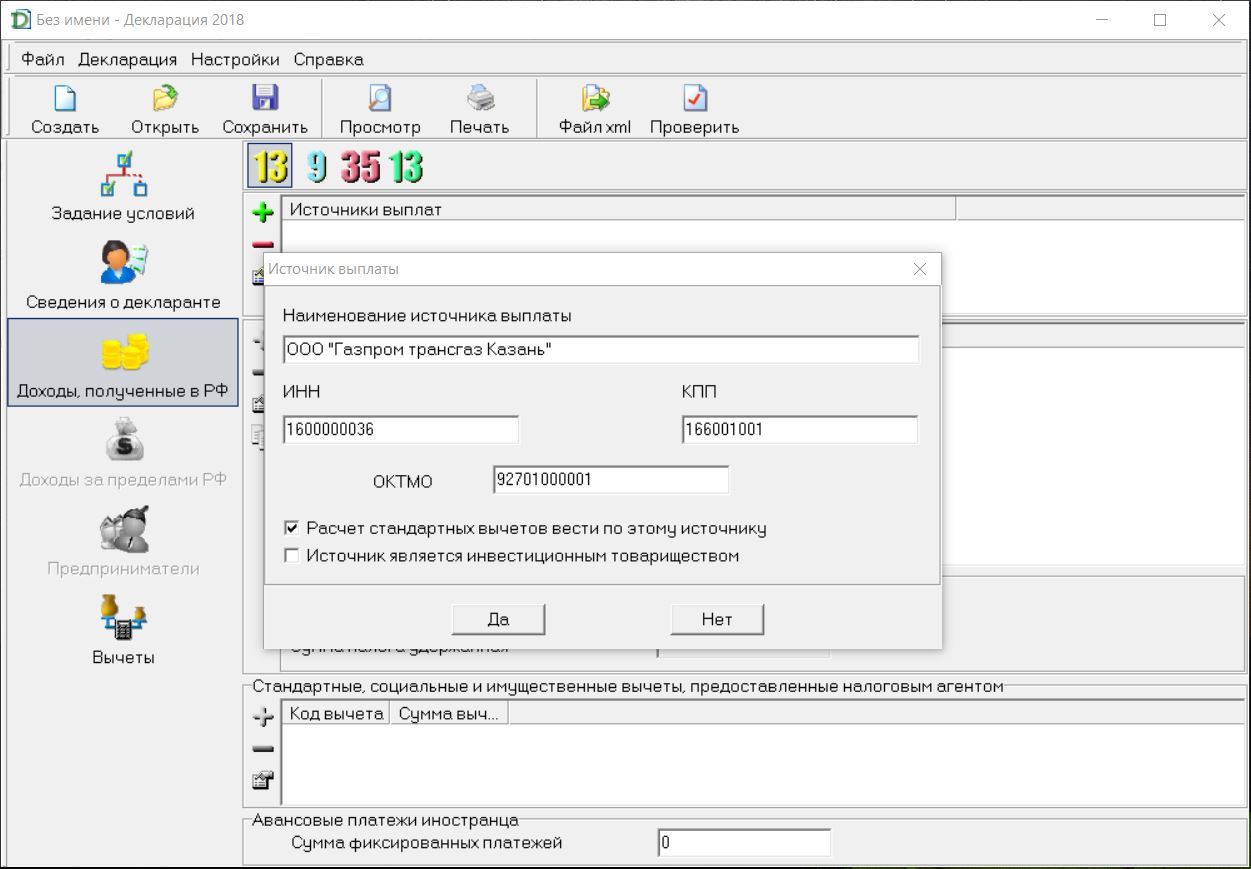

4. Доходы, полученные в РФ

Вся информация для этого раздела есть в вашей справке 2-НДФЛ. С начала выбираем ставку налога. По умолчанию стоит 13%. Источник выплат — это ваш работодатель.

5. Вычеты

Раздел содержит 4 вкладки по видам вычета. Заполнять нужно только те вкладки, которые нужны вам.

Если вы возвращаете налог за недвижимость

Добавляете в список объектов недвижимость, за которую хотите получить вычет. Нужные данные есть в свидетельстве о собственности.

Я подавала декларацию на вычет за квартиру уже третий год. Поэтому должна была заполнить еще и графу «Вычет за предыдущие годы». Узнать нужную сумму можно тремя способами:

— Если у вас сохранилась предыдущая декларация, то вычет за предыдущие годы можно вычислить по формуле: стоимость объекта (но не более 2 млн ₽) «плюс» проценты по кредитам за все годы «минус» остаток имущественного налогового вычета, переходящий на следующий период в листе Д1 прошлогодней декларации. В декларации за 2017 год он под пунктом 2.9.

— Попросить у работодателя распечатать вам справки 2-НДФЛ за года, по которым вы получили вычет. Допустим, это был 2016 и 2017 года. Квартиру вы покупали за 2 400 000 ₽. Доход в 2016 году у вас был 450 000 ₽, а в 2017 – 600 000 ₽. Суммируем и получаем 1 050 000 ₽. Значит, в графу «Вычет за предыдущие годы» вписываем 1 050 000. Этот способ не подходит, если ранее вы оформляли и другие вычеты, например, на обучение.

— Обратиться в вашу налоговую инспекцию. Только не забудьте взять с собой паспорт.

Если вы возвращаете налог за лечение, обучение, благотворительность и страхование

В этом разделе все довольно просто – нужно внести сумму в соответствующее поле. Главное, что она должна соответствовать подтверждающим платежным документам. Их копии вам нужно будет приложить к декларации при сдаче в налоговую.

Если вы не оформляли стандартный налоговый вычет у работодателя

На стандартный налоговый вычет имеют право не только родители. Полный перечень льготников указан в ст. 218 Налогового Кодекса РФ. Категории льготников по коду 104 перечислены в подпункте 2) статьи Кодекса, льготники кода 105 – в подпункте 1). Если вы не относитесь ни к одной из категории, выбираем «нет ни 104, ни 105 вычета».

Стандартный налоговый вычет нужно оформлять, только если вы не писали заявление на предоставление вычета на работе

Я оформляла налоговый вычет на ребенка, при этом ребенок родился только в октябре 2018 года. Поэтому я вручную заполняла поле с месяцами. 1 графа — количество детей до двух, 2 графа – количество детей, начиная с третьего, 3 графа — дети инвалиды. Например, у вас родился третий ребенок в августе, тогда с января по июль вы будете проставлять 2-0-0. А с августа уже 2-1-0.

Распечатывать декларацию необязательно, можно сдать ее в налоговую на флешке. Для сдачи декларации рекомендую выбирать дату после 30 апреля. До этого декларацию сдают в обязательном порядке те, кто получил дополнительный доход, и индивидуальные предприниматели. Поэтому очереди в налоговой не избежать.

Как заполнить декларацию с учетом вычета по предыдущим годам?

Главная » Налоги » Налогообложение физических лиц » Как заполнить декларацию с учетом вычета по предыдущим годам?

Вычет по предыдущим годам декларации и сумма, перешедшая с предыдущего года.

Эти понятия вызывают много вопросов при заполнении налоговой декларации 3-НДФЛ на возврат имущественного налогового вычета.

Чтобы раз и навсегда разобраться, нужно ответить на вопросы:

- Что это такое?

- Откуда оно берется?

- Как рассчитывается?

- Как заполнить 3-НДФЛ?

- Что именно и где писать в декларации?

Что такое вычет?

Фраза «вычет по предыдущим годам декларации» относится к теме имущественного вычета. А это означает, что можно вернуть подоходный налог или НДФЛ при покупке любого жилья: дома, квартиры, комнаты, земельного участка.

И снова возникают новые вопросы. Что же такое подоходный налог? И как его можно вернуть?

Подоходный налог – это часть средств, которые физические лица платят государству со своих доходов. Правильно его будет назвать налогом на доходы физических лиц, или НДФЛ. Ставка этого налога для граждан России составляет 13%.

Как правило, НДФЛ удерживается налоговыми агентами, которыми являются работодатели. Например, если гражданин получает заработную плату в 10 тысяч рублей, работодатель, скорее всего, удержит у него налог 13%, а это 1300 рублей. И на руки он получит 8700 рублей.

Этот подоходный налог можно вернуть. На сегодняшний день существует пять видов налоговых вычетов:

- стандартные;

- социальные;

- имущественные;

- профессиональные;

- вычеты по ценным бумагам.

Для того чтобы воспользоваться имущественным вычетом и возвратить удержанный подоходный налог, необходимо заполнить декларацию 3-НДФЛ.

Откуда же берется вычет по предыдущим годам декларации?

На сегодняшний день сумма имущественного вычета составляет 2 миллиона рублей. И 13% от этой суммы можно вернуть. А это 260 тысяч рублей.

Теперь нужно сравнить это с зарплатой. Пусть она составляет 25 тысяч рублей в месяц – или 300 тысяч рублей в год. Удержанный НДФЛ за год составит 39 тысяч рублей. А теперь следует сравнить налоговую льготу и подоходный налог. Льгота более чем в шесть раз больше реального дохода за год. Как же быть?

За прошедший год можно получить возврат только с реальной суммы дохода – триста тысяч рублей. То есть возвращается 39 тысяч. Какая же льгота останется неизрасходованной? Нужно вычесть из 2 миллионов 300 тысяч, и получится 1 миллион 700 тысяч рублей.

Как заполнить декларацию 3-НДФЛ при продаже квартиры?

Как получить налоговый вычет по предыдущим годам, читайте тут.

Когда же можно ею вновь воспользоваться? Только в следующем году, когда появится новый доход и, соответственно, удержанный НДФЛ.

А теперь внимание! 300 тысяч рублей – это и есть вычет по предыдущим годам декларации. Миллион 700 тысяч рублей – это сумма, переходящая на следующий год.

Как рассчитать размер вычета по предыдущим годам декларации?

Откуда берется сумма, перешедшая с прошлого года?

Простой пример уже был рассмотрен. Следует усложнить задачу и произвести расчет. Итак, куплена квартира стоимостью 3 миллиона рублей. Соответственно, можно воспользоваться имущественным вычетом в 2 миллиона рублей. В первый год, год покупки квартиры, зарплата покупателя составила 300 тысяч рублей. На следующий год он заработал 400 тысяч рублей. А еще через год его доход стал 500 тысяч рублей.

В примере декларация подается именно за этот третий год, при этом принимается, что за все предыдущие годы уже получен возврат.

Следует сложить доход за предыдущие годы. Именно эта сумма будет являться вычетом по предыдущим годам декларации. Следует повторить, что 500 тысяч рублей заработаны за тот год, за который сейчас подается декларацию 3-НДФЛ. То есть это текущая сумма дохода, а не за предыдущий период.

Ну и еще небольшая задачка, теперь уже на вычитание. Из 2 миллионов налоговой льготы нужно вычесть все доходы за три года. В результате получится 800 тысяч рублей. Именно эта сумма будет остатком, переходящим на следующий год.

Здесь доход за текущий год был учитываем, так как он будет использован в текущей декларации при расчете суммы возврата. Поэтому на следующий год вычет уменьшится на полученную сумму. В примере вычет по предыдущим годам декларации – 700 тысяч рублей. Сумма, переходящая на следующий год, – 800 тысяч рублей. Следует запомнить условия данной задачи.

Далее на конкретном примере будет рассмотрено, что именно и в каких строчках нужно записать, какие цифры отразить в бланке декларации.

Следует рассмотреть живой пример, какие именно строки должны быть заполнены в декларации 3-НДФЛ. Условия задачки остаются прежними. Доход за предыдущие три года был 300, 400 и 500 тысяч соответственно.

Итак, заполняется декларация за первый год.

Куплена квартира в прошлом году, и вычет за этот период получается впервые. В графе «Сумма фактически произведенных расходов на приобретение жилья» пишется размер налогового вычета, равная стоимости квартиры – или 2 миллиона, если стоимость превышает эту сумму.

В примере квартиру купили за 3 миллиона. Возможный вычет – 2 миллиона рублей.

Размер налоговой базы – это доход за год – 300 тысяч рублей.

Остаток имущественного налогового вычета, переходящий на следующий год, – 1 миллион 700 тысяч рублей.

Как должна выглядеть декларация на следующий год?

«Сумма фактически произведенных расходов на приобретение жилья» – здесь повторяется число из прошлогодней декларации.

«Сумма имущественного вычета, принятая к учету за предыдущий налоговый период» – это вычет по предыдущим годам декларации. Раз в прошлом году доход был 300 тысяч рублей, и с него получили возврат, то и здесь пишется это число.

«Остаток имущественного налогового вычета, перешедший с предыдущего года», – 1 миллион 700 тысяч рублей.

Размер налоговой базы – 400 тысяч рублей. Это доход за год.

Теперь осталось посчитать остаток имущественного налогового вычета, переходящий на следующий год. Из суммы налогового вычета в 2 миллиона рублей вычитается доход за предыдущие годы. В данном случае он был только 300 тысяч рублей. А также вычитаются доходы за текущий год – 400 тысяч рублей. В итоге остаток, переходящий на следующий год, получается 1 миллион 300 тысяч рублей.

Теперь заполняется декларацию за третий год. Сумма фактически произведенных расходов остается прежней – 2 миллиона рублей.

Сумма имущественного вычета, принятого к учету за предыдущий налоговой период, – это вычет по предыдущим годам декларации.

Раз в прошлом году был доход 400 тысяч рублей, а в позапрошлом 300 тысяч рублей, то при суммировании этих двух цифр получается 700 тысяч рублей.

Остаток имущественного вычета, перешедший с предыдущего года, – 1 миллион 300 тысяч рублей.

Размер налоговой базы в текущем году – это доход, полученный за год, – 500 тысяч рублей.

Осталось посчитать остаток имущественного налогового вычета, переходящий на следующий год. Опять нужно вычитать. Из суммы налогового вычета в 2 миллиона рублей отнимается доход за предыдущие годы. Это 700 тысяч рублей. А также за текущий год – 500 тысяч рублей. И в результате получается число – 800 тысяч рублей.

Все последующие годы декларация 3-НДФЛ заполняется по той же схеме. И так продолжается из года в год, пока полностью не вернется полагающийся налоговый вычет.

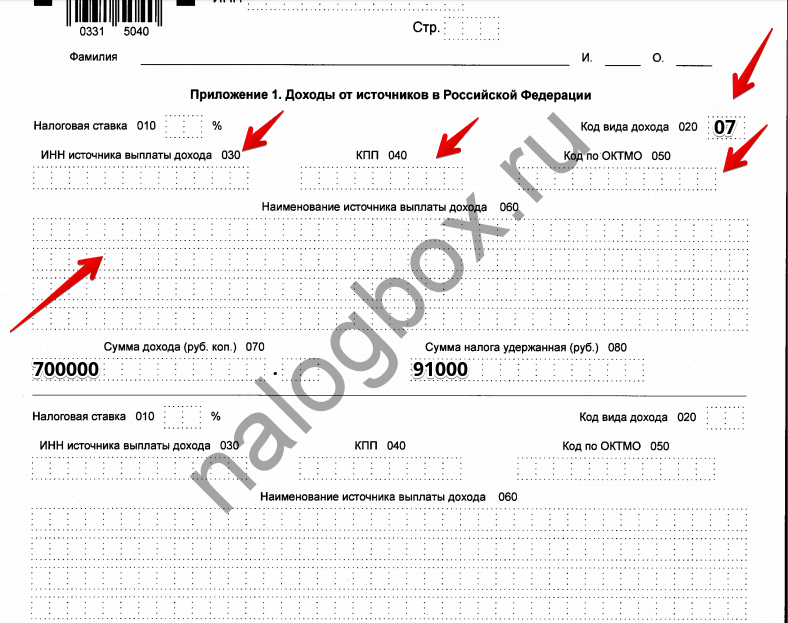

Приложение 7 налоговой декларации 3-НДФЛ — образец заполнения

Приложение 7 декларации 3-НДФЛ — образец заполнения понадобится тому, кто приобрел или построил жилую недвижимость и хочет получить налоговый вычет по понесенным на это расходам. Как правильно заполнить этот лист декларации, расскажет наша статья.

Кто и для чего делает расчет в приложениях №6 и №7 формы 3-НДФЛ

Приложения №6 и №7 в 3-НДФЛ заполняют налогоплательщики-физлица, которые:

- являются налоговыми резидентами РФ;

- произвели операцию (операции) с недвижимым имуществом, которая дает им право на налоговый вычет в отчетном году в соответствии со ст. 220 НК РФ.

Однако при этом:

- в приложении 7 производится расчет вычета, связанного с покупкой имущества, указанного в подп. 3 и 4 п. 1 ст. 220 НК РФ;

- в приложении 6 отражается формирование вычета, связанного с реализацией имущества, поименованного в подп. 2 п. 2 ст. 220 НК РФ.

В данном материале мы рассмотрим порядок формирования приложения 7, заполняемого в случаях:

- если плательщик НДФЛ приобрел жилую недвижимость (квартиру, дом и т. п.);

- если плательщик НДФЛ приобрел землю под жилым домом или пригодную для строительства на ней такого дома;

- если плательщик сам построил дом;

- если для целей приведенной выше покупки или стройки плательщик брал кредит под проценты и выплатил проценты.

По всем этим основаниям плательщик НДФЛ может уменьшить размер удержанного у него налога и затребовать возврат из бюджета перечисленных за него ранее сумм НДФЛ.

Чтобы получить вычет (и возврат) налога, плательщику нужно:

- предъявить в свою налоговую пакет документов, подтверждающих его расходы по основаниям, изложенным в подп. 3 и 4 п. 1 ст. 220 НК РФ;

Перечень документов, подаваемых для получения имущественного вычета, см. в материале «Документы на налоговый вычет при покупке квартиры в 2020-2021 годах».

- написать заявление о вычете (возврате) сумм НДФЛ за период;

- составить и подать декларацию 3-НДФЛ с указанием своих доходов (например, по местам работы в отчетном году) и расчетом суммы положенного ему вычета в приложении 7 декларации 3-НДФЛ.

Как заполнить декларацию при продаже и покупке жилья в одном отчетном периоде, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и приступайте к изучению вопроса бесплатно.

Кроме того, с 2021 установлен упрощенный порядок получения имущетсвенного вычета. Подробнее прочитать об этом можно в нашем материале.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2021 год нужно сдавать по новой форме в редакции приказа ФНС от 15.10.2021 № ЕД-7-11/903@. Скачать бланк декларации 3-НДФЛ и приложения 7 вы можете здесь.

Как правильно заполнить 3-НДФЛ для подачи на налоговый вычет

Правила формирования 3-НДФЛ установлены порядком, который утвержден приказом ФНС от 15.10.2021 № ЕД-7-11/903@.

Касательно подачи 3-НДФЛ для целей получения налогового вычета по ст. 220 НК РФ можно выделить такие основные моменты:

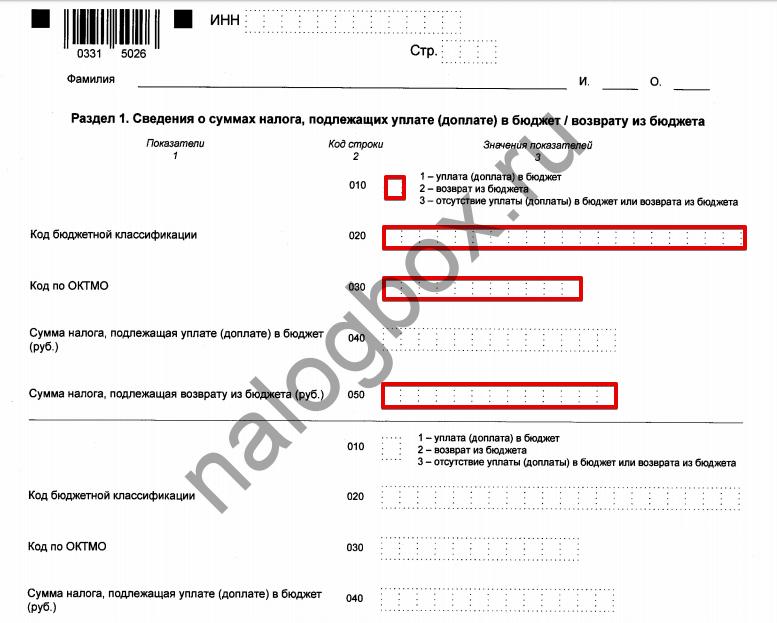

1. В декларации обязательно формируется титульный лист, содержащий сведения, предусмотренные Порядком.

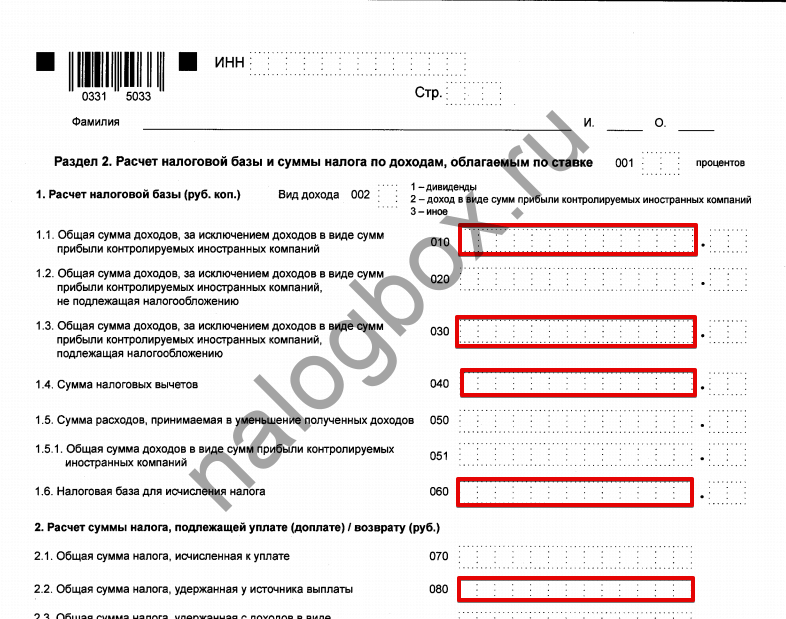

2. Формируется раздел 1, в котором указывается итоговая сумма, которую плательщик намерен вернуть из бюджета, и КБК и ОКТМО, по которым произошла переплата в отчетном году.

3. Заполняется раздел 2, где отображается расчет образовавшейся переплаты. Как правило, это происходит за счет того, что в течение года налоговые агенты удерживали из выплат претендующего на вычет лица НДФЛ и направляли его в бюджет. Сведения о таких суммарных выплатах и удержаниях и раскрываются в приложении 1 формы.

ВАЖНО! К расчету в приложении 1 также рекомендуется запастись подтверждающими доходы и удержания документами (например, справками 2-НДФЛ от работодателей). Данное требование законодательно не установлено, но инстпекторы вправе ее истребовать. Подробности см. здесь.

3. Заполняются листы-расшифровки:

- приложение 1 — доход от источников в РФ;

- приложение 7 — расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества (заполняется по каждому объекту отдельно, то есть будет столько разделов приложений 7, сколько было куплено или построено объектов);

- приложение 6 — расчет вычета, полагающегося при продаже недвижимых объектов (сведения по каждому объекту заполняются по аналогии с приложением 7).

Как заполнить 3-НДФЛ, если жилье куплено с использованием материнского капитала? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Порядок заполнения приложения 7 налоговой декларации 3-НДФЛ, если вычет оформляется впервые: раздел 1

Приложение 7 состоит из 2 разделов:

- в 1-й по пунктам вносятся сведения об объекте недвижимости и типах произведенных по нему расходов (оплата самой покупки (стройки) или проценты по кредиту);

- во 2-м производится сам расчет с учетом предельно допустимой суммы вычета (по приобретению недвижимости — это 2 000 000 рублей (п. 3 ст. 220 НК РФ) и по процентам — 3 000 000 рублей (п.4 ст. 220 НК РФ)).

Как уже отмечалось ранее, порядок заполнения формы предусматривает столько разделов 1 (и соответственно, приложений 7), сколько объектов заявляет плательщик. А вот раздел 2 будет один, сводный на последнем листе приложения 7.

Правила внесения данных в 1-й раздел приложения 7:

1. Подраздел 1.1 стр. 010 — кодировка установлена приложением к порядку заполнения:

- 1 — дом (жилой);

- 2 — квартира;

- 3 — комната;

- 4 — доля в объектах из п. 1–3;

- 5 — земля под индивидуальную жилую застройку;

- 6 — земля под готовым жильем (домом);

- 7 — дом на земельном участке (в комплексе).

2. Подраздел 1.2 стр.020 — вносится признак налогоплательщика:

- 01 — сам собственник;

- 11 — пенсионер — собственник имущества, заявляющий вычет в порядке, предусмотренном п.10 ст. 220 НК РФ;

- 02 — супруг собственника (для случаев, когда право на вычет делится между супругами);

- 12 — супруг собственника — пенсионер;

- 03 — родитель несовершеннолетнего собственника;

- 04 — родитель-пенсионер несовершеннолетнего собственника

- иные варианты кодов для различных ситуаций по приложению 7 к порядку заполнения.

Сюда законодатели добавили новую строку 030 где нужно указать код способа приобретения недвижимости:

- 1 — новое строительство;

- 2 — приобретение готового жилья.

В стр. 031 — фиксируется код номера объекта:

- 1 — кадастровый номер;

- 2 — номер отсутствует.

В стр. 032 — приводится номер объекта.

В стр. 033 — информация о местонахождении недвижимости.

4. Подраздел 1.4 служит для указания даты акта передачи имущества.

5. Подразделы 1.5 и 1.6 содержат информацию о дате регистрации недвижимости и участка.

6. Подраздел 1.7 — о величине доли в праве собственности.

7. В подразделе 1.8 отражается общая сумма вычета, на которую может претендовать обращающийся. Для нее установлен верхний предел — 2 000 000 рублей (п. 3 ст. 220 НК РФ). То есть сумма, заявляемая на вычет, может быть меньше (по фактически произведенным и подтвержденным расходам), но не больше. В случае превышения фактическими расходами верхнего предела в 2 млн рублей в подразделе все равно указывается предельная величина.

ВАЖНО! Если заполняются несколько разделов 1 приложения 7 по нескольким объектам, суммарное значение к вычету в подразделе 1.8 все равно не должно превышать 2 млн рублей.

8. В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей.

ОБРАТИТЕ ВНИМАНИЕ! В п. 1.9 указывается сумма только фактически уплаченных процентов по заемным средствам. Для их подтверждения нужно брать справку в кредитной организации, которая предоставляла заем и получала проценты.

Заполнение приложения 7, если вычет оформляется в первый раз: раздел 2

В разделе 2 производится расчет суммы вычета. Собственно, это тот раздел, ради которого заполнена вся декларация. И именно он вызывает наибольшие затруднения у тех, кто не привык сталкиваться с заполнением налоговых форм.

Некоторые налоговики, работающие с плательщиками по возвратам НДФЛ, устно рекомендуют тем, кто сдает 3-НДФЛ, заполненную вручную на бумаге, вносить записи в раздел 2 приложения 7 простым карандашом,чтобы можно было что-то поправить и обвести ручкой в присутствии инспектора.

Первое, что следует знать обращающемуся за вычетом, — вычет предоставляется не из суммы НДФЛ (как многие ошибочно полагают), а из налоговой базы. Чтобы было понятнее, разберем на примере.

Петров приобрел квартиру за 3 000 000 рублей. Максимальный вычет по этой покупке, положенный ему по ст. 220 НК РФ, — 2 000 000 рублей. Всего за период, указанный в декларации, Петров заработал 800 000 рублей, НДФЛ с них составил 104 000 рублей. Вот эти 800 000 рублей и есть налоговая база Петрова. И именно ее следует уменьшать на сумму вычета. В данном случае — налоговая база может быть уменьшена в полном размере: 800 000 – 800 000 = 0. То есть Петрову вернут налог в сумме 104 000 рублей (800 000 × 13%). А остаток по вычету в 1 200 000 (2 000 000 – 800 000) рублей Петров может перенести на следующие годы.

При первичном заполнении приложения 7 в разделе 2 указывается:

- стр. 2.5 — налоговая база (Петров из примера поставит туда 800 000);

- стр. 2.6 — подтвержденные суммы расходов, на которые уменьшается налоговая база за период (Петров подтвердил документами все положенные ему 2 000 000, значит, поставит то значение, которое использует фактически, — 800 000);

- стр. 2.8 — остаток вычета, переносимый на следующие периоды (годы) (Петров поставит 1 200 000 в строку 2.8, предназначенную для вычета, который дается именно за покупку (стройку) самой недвижимости).

Приложение 7 декларации 3-НДФЛ — образец заполнения, если вычет оформляется повторно

При переносе остатка, который можно поставить в вычет, на следующие годы — в этих следующих годах:

- порядок обращения за вычетом (остатком) сохранится — снова в налоговую с заявлением, документами и новой декларацией 3-НДФЛ;

- появятся нюансы в заполнении раздела 2 приложения 7 декларации.

Как заполнять лист 7 декларации 3-НДФЛ в случае переноса остатка положенного вычета на другой период, рассмотрим на примере.

Топорков П. Б. приобрел квартиру в 2020 году за 4 000 000 рублей. При этом на часть суммы Топорков взял кредит, который выплачивал в 2020 и 2021 годах. В 2021-м — в первый раз подал заявление на вычет за 2020-й год по подп. 3 п. 1 ст. 220 НК РФ (покупка недвижимости) и получил его в размере 514 200 рублей. А также задекларировал и подтвердил проценты за 2020 год, уплаченные банку по кредиту, который потратил на покупку квартиры, — 120 000 рублей. За 2021 год Топорков снова подает заявление на вычет. Сумма дохода, с которого удержан налог работодателем Топоркова, — 702 540 рублей. Кроме этого, Топорков включает в декларацию и оформляет документы по второй части процентов, которые он выплатил по кредиту, — 240 000 рублей.

Как все это отразится в приложении 7, рассмотрим далее:

- подразд. 2.1 — сумма налогового вычета за 2020 год — 514 200 руб.;

- подразд. 2.2. — величина вычета по процентам за 2020 год — 120 000 руб.;

- подразд. 2.6 — сумма документально подтвержденных расходов за отчетный 2021 год — 702 540 руб.;

- подразд. 2.7 — размер расходов по процентам за 2021 год — 240 000 руб.;

- подразд. 2.8 — остаток имущественного вычета, переносимый на последующие годы 783 260 руб. (2 000 000 — 514 200 — 702 540);

- подразд. 2.9 — остаток вычета по процентам — 0, т.к. уплаченная сумма поцентов соответствует утвержденному лимиту в 390 000 руб. (3 000 000 * 13%).

Таким образом, в следующем году Топорков будет иметь право снова подать на вычет и возврат НДФЛ на сумму 783 260 рублей по подп. 3 п. 1 ст. 220 НК РФ (покупка квартиры).

Пошаговый алгоритм заполнения 3-НДФЛ декларации для получения имущественного вычета см. в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в материал. Это бесплатно.

Итоги

Приложение 7 в 3-НДФЛ формируется в случаях, когда плательщик НДФЛ имеет право на вычет по налогу в результате сделок по улучшению жилищных условий. Правила заполнения листа установлены приказом ФНС от 15.10.2021 № ЕД-7-11/903@. Существуют нюансы заполнения приложения 7 в случаях, когда декларация на вычет налога подается в первый раз или подается повторно, на остаток подтвержденного вычета по прошлым периодам (годам).

Еще о нюансах формирования 3-НДФЛ узнайте из статьи «Образец заполнения налоговой декларации 3-НДФЛ».

Еще об особенностях оформления вычета при покупке недвижимости читайте в статье «Порядок возмещения (возврата) НДФЛ при покупке квартиры».

- Налоговый кодекс РФ

- Приказ ФНС России от 15.10.2021 № ЕД-7-11/903@

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Что такое сумма имущественного вычета учтенная в предыдущих периодах в 3 ндфл

XII. Заполнение Приложения 7 «Расчет имущественных

налоговых вычетов по расходам на новое строительство либо

приобретение объектов недвижимого имущества»

12.1. Приложение 7 заполняется физическими лицами — налоговыми резидентами Российской Федерации.

12.2. В Приложении 7 производится расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объекта (объектов) недвижимого имущества, предусмотренных статьей 220 Кодекса.

12.3. В случае если налогоплательщиком по Декларации заявляются имущественные налоговые вычеты по расходам, связанным с приобретением (строительством) нескольких (разных) объектов недвижимого имущества, то заполняется необходимое количество страниц Приложения 7, содержащих сведения об объектах и произведенных по ним расходам. При этом расчет имущественных налоговых вычетов (строки 100 — 180 Приложения 7) в этом случае отражается только на последней странице.

12.4. В строках 010 — 090 Приложения 7 указываются сведения о каждом факте нового строительства либо приобретения на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, земельных участков, на которых расположены приобретаемые жилые дома, или доля (доли) в них (далее — объект), по которому рассчитывается либо рассчитывался ранее имущественный налоговый вычет, и произведенные налогоплательщиком по данному объекту документально подтвержденные расходы:

в строке 010 указывается код наименования объекта в соответствии с приложением N 6 к настоящему Порядку;

в строке 020 указывается код признака налогоплательщика в соответствии с приложением N 7 к настоящему Порядку;

в строке 030 указывается способ приобретения жилого дома: 1 — новое строительство жилого дома, 2 — приобретение жилого дома. Строка 030 заполняется только в случае, если в строке 010 указаны коды наименования объекта «1» либо «7»;

(абзац введен Приказом ФНС России от 07.10.2019 N ММВ-7-11/506@)

в строке 031 указывается код номера объекта: 1 — кадастровый номер; 2 — условный номер; 3 — инвентарный номер; 4 — номер отсутствует;

(в ред. Приказа ФНС России от 07.10.2019 N ММВ-7-11/506@)

(см. текст в предыдущей редакции)

в строке 032 указывается кадастровый номер объекта; при отсутствии кадастрового номера объекта указывается условный номер объекта; при отсутствии кадастрового и условного номера объекта указывается инвентарный номер объекта; при отсутствии кадастрового, условного и инвентарного номера объекта строка 032 не заполняется;

(в ред. Приказа ФНС России от 07.10.2019 N ММВ-7-11/506@)

(см. текст в предыдущей редакции)

в строке 033 указываются сведения о местонахождении объекта. Строка 033 может не заполняться при заполнении строк 031 и 032;

(в ред. Приказа ФНС России от 07.10.2019 N ММВ-7-11/506@)

(см. текст в предыдущей редакции)

в строке 040 указывается дата акта о передаче квартиры, комнаты или доли (долей) в них (цифрами день, месяц, год в формате ДД.ММ.ГГГГ);

в строке 050 указывается дата регистрации права собственности на жилой дом, квартиру, комнату или долю (доли) в них (цифрами день, месяц, год в формате ДД.ММ.ГГГГ);

в строке 060 указывается дата регистрации права собственности на земельный участок, в случае, если право на вычет заявляется в части расходов на приобретение земельного участка или доли (долей) в нем (цифрами день, месяц, год в формате ДД.ММ.ГГГГ);

в строке 070 указывается доля (доли) в праве собственности на приобретенный объект;

в строке 080 указывается сумма фактически произведенных налогоплательщиком расходов на новое строительство или приобретение объекта, но не более предельного размера имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта).

В случае заполнения нескольких Приложений 7 сумма значений показателей строк 080 всех Приложений 7 не может превышать предельный размер имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта));

в строке 090 указывается — сумма фактически уплаченных налогоплательщиком процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение объекта, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта.

В случае если на основании Декларации заявляется имущественный налоговый вычет по расходам по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации после 01.01.2014, а также по кредитам, полученным в целях рефинансирования (перекредитования) таких кредитов (займов), значение строки 090 не должно превышать 3 000 000 рублей.

12.5. В строках 100 — 180 Приложения 7 производится расчет имущественного налогового вычета путем указания следующих показателей:

в строке 100 — сумма имущественного налогового вычета по расходам на новое строительство или приобретение объекта, учтенная при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных Деклараций за соответствующие налоговые периоды, а также сумма имущественного налогового вычета по таким расходам, предоставленного в предыдущих налоговых периодах налоговыми агентами (работодателями) на основании уведомлений налогового органа;

в строке 110 — сумма имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение объекта, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, и учтенная при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных Деклараций за соответствующие налоговые периоды, а также сумма имущественного налогового вычета по указанным расходам, предоставленного в предыдущих налоговых периодах налоговыми агентами (работодателями) на основании уведомлений налогового органа;

в строке 120 — сумма имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа;

в строке 130 — сумма имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа;

в строке 140 — размер налоговой базы в отношении доходов, облагаемых по ставке, установленной пунктом 1 статьи 224 Кодекса (по налоговой ставке 13 процентов), за минусом предоставленных налоговых вычетов.

Для расчета данного показателя из общей суммы дохода, облагаемого по ставке 13 процентов (показатель по коду строки 010 Раздела 2, в случае заполнения Раздела 2 по соответствующей налоговой ставке), следует вычесть следующие значения:

сумму профессиональных налоговых вычетов, предусмотренных статьей 221 Кодекса, указанных в строках 060 и 150 Приложения 3;

сумму доходов, не подлежащих налогообложению согласно статье 217 Кодекса, указанных в строке 120 Приложения 4;

сумму стандартных, социальных и инвестиционных налоговых вычетов, предусмотренных статьями 218, 219 и 219.1 Кодекса, указанных в строках 070, 181, 200 и 210 Приложения 5;

сумму имущественных налоговых вычетов и расходов, принимаемых к вычету на основании положений статьи 220 Кодекса, указанных в строке 160 Приложения 6;

сумму имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанную в строке 120 Приложения 7;

сумму имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанную в строке 130 Приложения 7;

сумму расходов (убытков) по операциям с ценными бумагами, операциям с производными финансовыми инструментами (ПФИ), в том числе учитываемых на индивидуальном инвестиционном счете, а также по операциям, осуществленным в рамках инвестиционного товарищества, указываемых по строкам 040 и 052 Приложения 8;

сумму инвестиционного налогового вычета, предусмотренного подпунктом 1 пункта 1 статьи 219.1 Кодекса, принимаемая к вычету по совокупности совершенных операций, указываемая по строке 060 Приложения 8;

сумму инвестиционного налогового вычета, предусмотренного подпунктом 3 пункта 1 статьи 219.1 Кодекса, принимаемая к вычету по совокупности совершенных операций, указываемая по строке 070 Приложения 8;

в строке 150 — общая сумма расходов на новое строительство или приобретение объекта (объектов) недвижимого имущества, принимаемая для целей имущественного налогового вычета за отчетный налоговый период на основании Декларации. Данная сумма не должна превышать размер налоговой базы, исчисленной в строке 140 Приложения 7;

в строке 160 — общая сумма расходов по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта (объектов) недвижимого имущества, принимаемая для целей имущественного налогового вычета за отчетный налоговый период на основании Декларации. Данная сумма не должна превышать разность между значениями строк 140 и 150 Приложения 7;

в строке 170 — остаток имущественного налогового вычета по расходам на новое строительство или приобретение объекта, переходящий на следующий налоговый период.

В случае если часть имущественного налогового вычета, предусмотренного статьей 220 Кодекса, была предоставлена налогоплательщику в предыдущие налоговые периоды, значение строки 170 Приложения 7 определяется в виде разности между суммой значений строк 080 Приложения 7 и суммой значений строк 100, 120 и 150 Приложения 7.

В случае если налогоплательщик не пользовался имущественным налоговым вычетом в предыдущих налоговых периодах, значение строки 170 Приложения 7 определяется в виде разности между суммой значений строк 080 Приложения 7 и суммой значений строк 120 и 150 Приложения 7;

в строке 180 — остаток имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, переходящий на следующий налоговый период.

Сумма значений строк 150 и 160 не должна превышать значение строки 140 Приложения 7; сумма значений строк 100, 120, 150 и 170 не должна превышать предельного размера имущественного налогового вычета, на который налогоплательщик имеет право; сумма значений строк 110, 130, 160 и 180 также не должна превышать предельного размера имущественного налогового вычета, на который налогоплательщик имеет право.

Вычет за предыдущие годы в 3-НДФЛ

Если официальный доход не позволяет получить весь имущественный вычет за один налоговый период, остаток переносится на следующие годы. Особенность подачи последующих деклараций — в необходимости отразить все выплаченные ранее возвраты по заявленному объекту недвижимости. Цифры из предыдущих отчётов аккумулируются и отражаются единой суммой в графе 2.1 Приложения 7 документа. При этом фиксировать нужно не НДФЛ, уплаченный работодателем, а общий размер доходов, облагаемых данным налогом.

Что такое сумма имущественного вычета, учтенная в предыдущих периодах

Если гражданин не израсходовал всю льготу в предшествующих отчетных периодах, то при заполнении очередной декларации общая сумма условно раскладывается на несколько слагаемых:

- часть, учтенная в предыдущих периодах;

- часть, заявленная к получению в текущем отчете;

- часть, переходящая на следующий год (в случае, если нынешняя выплата не покроет сумму в полном объёме).

Сумма, учтенная в предыдущих периодах — это общий размер вычетов, полученных ранее по одному объекту недвижимости.

В новую декларацию переносят сумму возврата не только за предыдущий, но за все налоговые периоды, в которые производились выплаты по данному объекту.

В последней редакции 3-НДФЛ под информацию о ранее учтенных вычетах выделена графа в Приложении 7:

- п. 2.1 «Сумма имущественного налогового вычета , принятая к учету при определении налоговой базы за предыдущие периоды».

Как узнать размер переходящих вычетов

Узнать точный размер учтенных ранее льгот можно несколькими способами:

- обратиться в Налоговую инспекцию (лично или через обратную связь на сайте ФНС);

- взять данные из предыдущих отчётов 3-НДФЛ;

- расчитать самостоятельно на основе справок 2-НДФЛ от работодателя.

Чтобы вычислить сумму ранее учтённых возвратов нужно следовать алгоритму:

- узнать свой облагаемый НДФЛ доход за все предыдущие периоды, в которых оформлялся вычет;

- сложить эти цифры (без учета дохода за текущий период).

Пример заполнения

Налогоплательщикам предлагается 3 варианта заполнения формы 3-НДФЛ:

- на бланке декларации;

- через официальную программу ФНС «Декларация» (скачать приложение можно на сайте Налоговой инспекции);

- через личный кабинет налогоплательщика на сайте налоговой службы.

Программа облегчает составление отчёта. Требуется ответить на вопросы, предлагаемые заявителю, в результате листы документа 3-НДФЛ будут сформированы автоматически.

Заполнение декларации с использованием программы

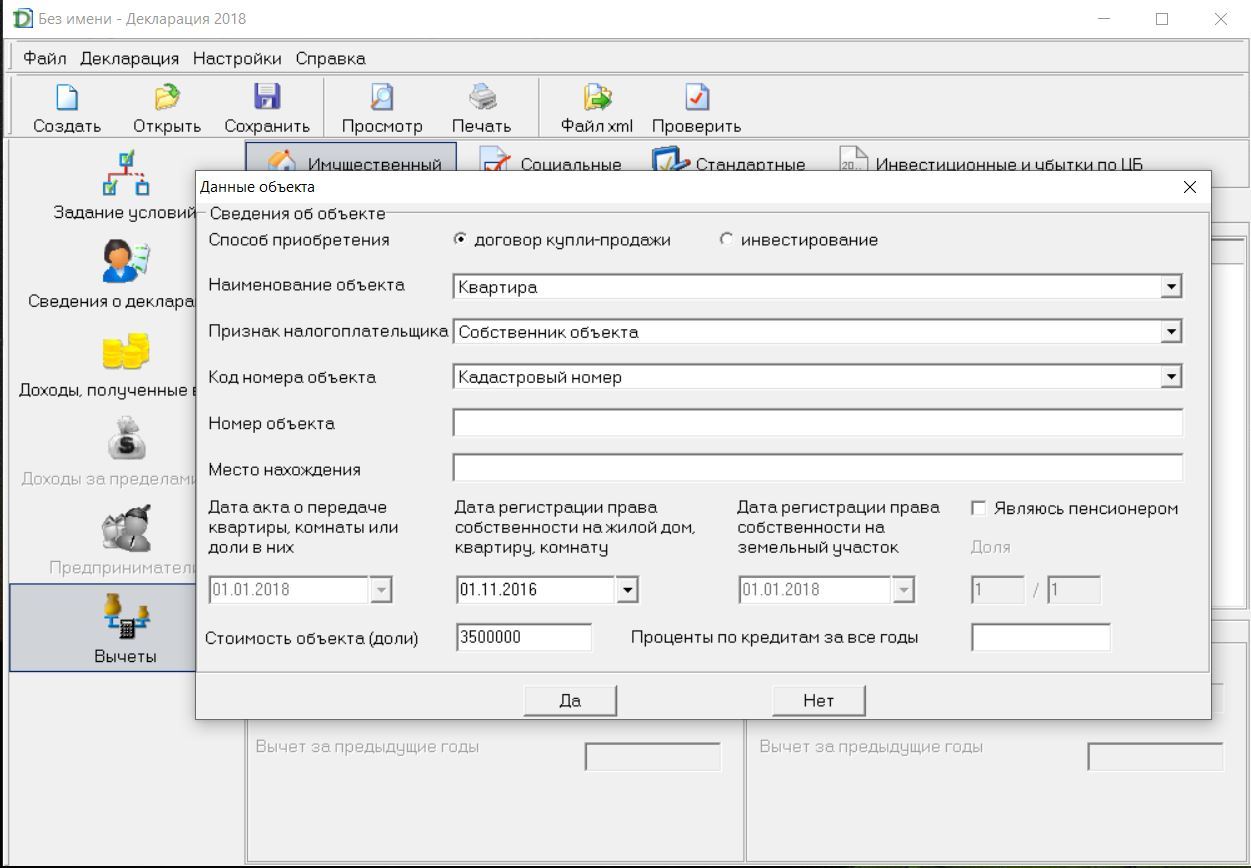

Принцип работы с приложением — ответы на вопросы, на основе которых формируются конкретные листы декларации. В нашем случае необходимо дать подробную информацию о приобретаемом объекте недвижимости и доходах за предыдущие годы, чтобы программа сформировала Приложение 7 документа. Обратите внимание, что обязательны к заполнению разделы с персональными данными и сведениями о работодателе.

Предположим, что в 2016 г. была куплена квартира за 1 900 000 рублей. При этом облагаемая подоходным налогом заработная плата гражданина составляет 480 тысяч рублей в год.

- В программе открываем меню «Доходы, полученные в РФ».

- Выбираем ставку в 13%.

- Нажимаем на зелёный плюсик под ставкой и вводим информацию о работодателе.

- Ниже нажимаем ещё один плюсик и заполняем сведения о доходах (код указан в справке 2- НДФЛ).

- Заработок вносится за каждый месяц, общая сумма рассчитывается автоматически.

- Под общей суммой нужно указать часть заработной платы, которая была удержана (найти точную цифру можно в пункте 5 справки 2-НДФЛ).

- Затем переходим во вкладку вычеты и заполняем информацию об объекте недвижимости

- Из имеющихся вариантов выбираем «имущественный».

- Нажимаем зелёный плюсик, чтобы добавить объект недвижимости.

- В открывшемся окне внимательно вводим следующую информацию:

- способ приобретения имущества;

- признак налогоплательщика (собственник и пр.);

- кадастровый номер объекта;

- дата регистрации права собственности;

- стоимость объекта;

- если заявитель — пенсионер, нужно поставить галочку в соответствующей графе.

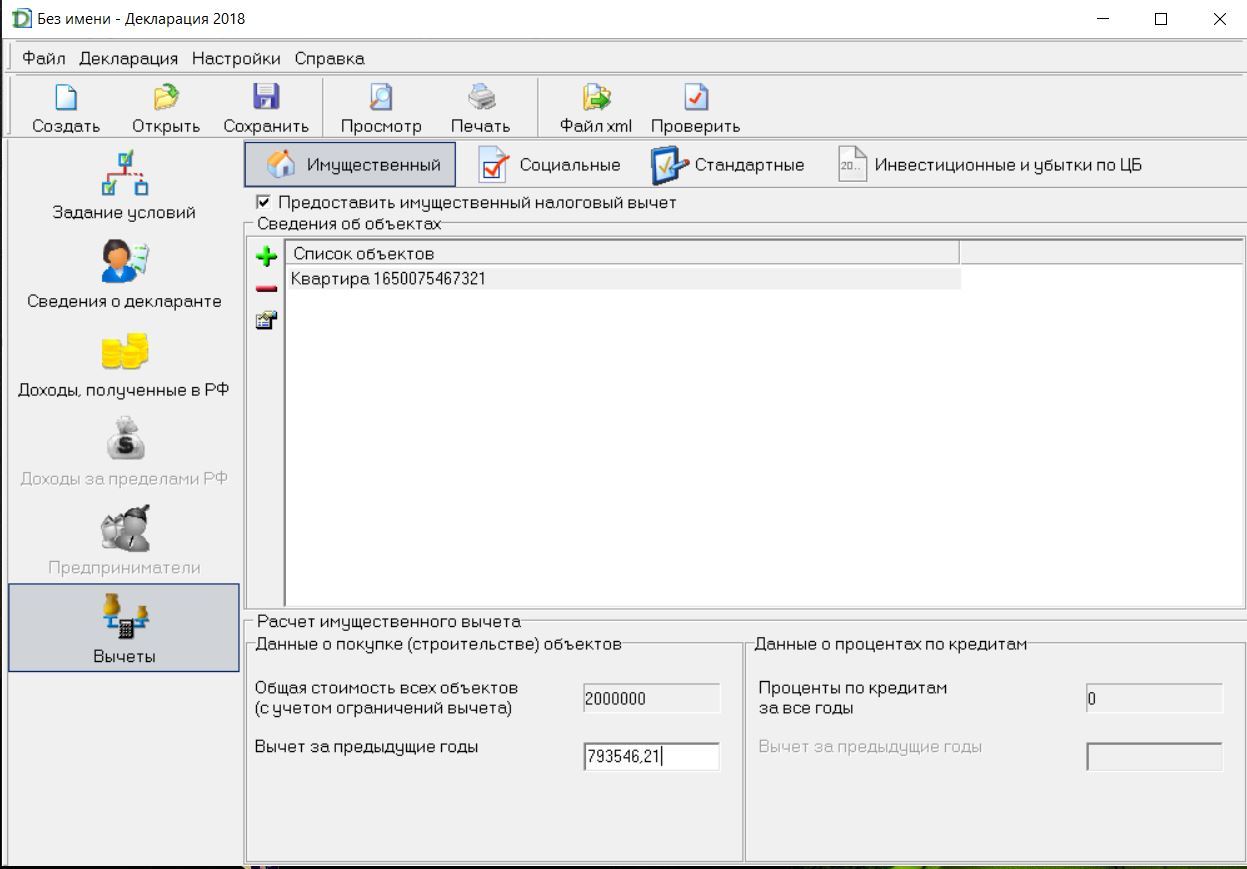

- После заполнения данных внизу отобразится общая цена объекта, а под ней поле — «Вычет за предыдущие годы».

- В это поле вносим сумму возврата, полученную за ранее. В нашем случае это 2 предшествующих отчетных года — 2016 и 2017. Расчёт проводится по алгоритму, рассмотренному нами выше. Доход в 480 тысяч рублей мы умножаем на два и получаем сумму в 960 тысяч. Её мы вносим в нужное поле.

- Затем нажимаем кнопку «Сохранить». Все необходимые листы формируются автоматически.

- Вот так будет выглядеть Приложение 7 с данными о вычетах за предыдущий период, нынешний и последующий.

- Обратите внимание, в п. 2.1 указаны ранее учтенные вычеты, в п. 2.6 — сумма льготы на отчетный период, а в п. 2.8 — неиспользованный остаток, переходящий на следующий налоговый период.

Если декларация заполняется без использования программы, то те же данные вносятся вручную в соответствующие листы документа.

Получение вычета сразу за несколько лет

Право гражданина — получить возврат за покупку недвижимости в любое время. Единственные ограничения:

- максимальная сумма (не более 2 млн рублей);

- наличие официального заработка, облагаемого НДФЛ;

- учтенный доход (к рассмотрению принимается только заработок за последние три года).

Крайний срок подачи декларации — 30 апреля — распространяется только на тех граждан, которые заявляют о своем доходе и обязаны заплатить налог. Желающие получить имущественный вычет могут обращаться в ФНС в течение всего года, следующего за покупкой недвижимости.

При получении возврата сразу за несколько лет информацию отражают не в единой декларации, а по отдельности — за каждый отчетный период. Таким образом, количество отчётных документов должно соответствовать количеству лет, за которые оформляется возврат.

В нашем примере квартира куплена в 2016 г. Если гражданин обратился в ФНС в 2019 г, то он заполняет сразу 3 декларации: за 2016, 2017 и 2018 гг.

Отражая данные за каждый год, нужно ориентироваться на классический алгоритм подачи отчёта, представляя, что льгота за предыдущий период вами уже получена.

При заполнении отчёта в программе «Декларация» потребуется установить сразу несколько приложений — за каждый налоговый период. На сайте ФНС доступны версии программ за 3 предшествующих года. Отчёт за каждый отдельный период заполняется в соответствующей версии.

В нашем примере (стоимость квартиры — 1 900 000 руб., годовой доход — 480 000 руб.), заполнение 3-НДФЛ будет будет проходить по следующему алгоритму:

- Начинаем заполнять отчёт с 2016 г. Открываем программу «Декларация 2016». В доходах указываем 480 тысяч, в полученных ранее вычетах не пишем ничего. Сохраняем документ. Это будет отчёт за 2016 г.

- Создаём новый отчёт — за 2017 г. Для этого открываем программу для 2017 г. Указываем доход, полученный именно в тот промежуток времени. Допустим, это будут те же 480 тысяч рублей. Далее заполняем информацию об имущественных возвратах. В строку «Вычет за предыдущие годы» вносим данные из 3-НДФЛ 2016 (480 тысяч рублей).

- Теперь переходим к заполнению декларации 2018. Открываем программу за 2018 г. Заносим сведения о доходах (480 тысяч). Переходим к данным об имущественном вычете. В поле о предыдущих возвратах заносим сумму за два предшествующих года. Нужно сложить цифры, указанные в отчетах 2016 и 2017. В нашем случае это будет 480 000 + 480 000. Итого, 960 тысяч. Отмечаем эту цифру в нужном поле.

- Сохраняем все три файла. При обращении в ФНС подать нужно будет каждую декларацию.

При ручном заполнении 3-НДФЛ алгоритм внесения данных остается тем же.

Несмотря на необходимость предоставления 3-НДФЛ за каждый отдельный год, прилагаемые документы (договор купли-продажи и пр.) дублировать не требуется.

Программное обеспечение предназначено для тех, кто обращается в ФНС лично. При этом Налоговая инспекция предлагает гражданам ещё одну опцию — заполнить и подать документы онлайн. Для этого нужно зарегистрироваться в «Личном кабинете налогоплательщика» на официальном сайте ведомства. Туда же заносятся все данные и автоматически отправляются на проверку.

Вычет по предыдущим годам в декларации 3-НДФЛ

В статье рассмотрим, как получить налоговый вычет за прошлые годы, как узнать остаток вычета, перешедший с предыдущего периода, а также что писать при заполнении декларации 3-НДФЛ, если применялся возврат налога за несколько прошлых лет.

Кто имеет право на возврат НДФЛ

Напомним, что получить налоговую льготу могут только налоговые резиденты РФ, то есть лица, проживающие на территории РФ не менее 183 дней в течение 12 месяцев, идущих подряд, и имеющие доходы, облагаемые по ставке 13%.

Налоговый резидент РФ

Плательщик НДФЛ по ставке 13%

С 2021 г. не по всем доходам можно получить возврат. Вернуть часть расходов можно за:

- оплату по трудовому договору или договору ГПХ;

- оплату за оказание услуг;

- доход от сдачи имущества в аренду;

- продажу, получение в дар имущества (за исключением ЦБ);

- некоторые другие виды дохода.

Важно! Если в течение отчетного периода вы не платите 13% НДФЛ и не являетесь резидентом РФ, права на возврат налога у вас нет. Получить налоговую льготу можно только в том случае, если в период, за который вы претендуете вернуть НДФЛ, у вас присутствовали налогооблагаемые доходы.

Что такое вычет по предыдущим годам

При оформлении имущественного возврата многие задаются вопросом — что такое вычет за предыдущие годы. Что под этим подразумевается и как это влияет на получение денег не в прошлом, а уже в настоящем периоде?

Имущественная льгота единственная не имеет срока давности. Это значит, что вы можете купить квартиру, а вернуть часть расходов хоть через пять, хоть через десять лет. В этом его отличие от всех других налоговых возвратов, у которых есть трехлетний срок давности.

Например, вы заплатили за обучение в 2019 году. Значит 2022 — последний, когда вы можете вернуть часть средств, потраченных в 2019 году.

Но у имущественного налогового возврата есть и еще одна особенность: если вы не смогли получить всю положенную сумму в одном налоговом периоде, вы можете перенести остаток на будущие.

Но имущественный возврат, как и другие льготы, можно оформить лишь за предыдущие три года. То есть в 2022 вы можете вернуть налог за 2021, 2020, 2019 — три предыдущих налоговых периода.

Для этого необходимо подать декларацию за каждый год по той форме, которая действовала в отчетном году. В декларации будет указываться сумма имущественного налогового вычета, учтенная в предыдущих периодах.

Как узнать вычет по предыдущим годам из 3-НДФЛ

Узнать остаток вычета, перешедший с предыдущего периода, можно из последней заполненной декларации 3-НДФЛ за прошлый период — там будет указано, какой у вас остаток.

Если у вас сохранилась последняя заполненная декларация 3-НДФЛ, то вычет по предыдущим годам можно взять оттуда. С 2018 года — из Приложения 7. А раньше узнать сумму имущественного вычета, учтенную в предыдущих периодах, можно было из Листа Д1 этого же документа.

Но как получить данные, если прошлогодняя 3-НДФЛ потеряна? В этом случае можно пойти по другому пути и узнать всю интересующую вас информацию в налоговом органе.

Если в прошлом вы пользовались услугами сервиса Налогия, вам не нужно искать остаток вычета — все ваши данные в защищенном виде хранятся в нашей базе. Мы используем их для заполнения очередной вашей декларации. Повторите заказ, и в течение двух дней мы заполним 3-НДФЛ, отправим вам в формате pdf и xml или самостоятельно перешлем в вашу ИФНС.

Как узнать налоговый вычет за прошлые годы без декларации

Все данные о налогоплательщике хранятся в базах Федеральной налоговой службы. Чтобы узнать вычет по предыдущим годам, на сайте ФНС необходимо создать запрос, ответ на который поступит в течение 30 дней.

Для этого не обязательно регистрироваться или открывать личный кабинет налогоплательщика. Перейдите по прямой ссылке для обращения.

Нажмите на клавишу «Создать обращение» и перейдите на страницу «Жизненные ситуации»:

Пролистайте вниз и выберите «традиционная форма»:

Далее необходимо нажать на клавишу «Физическое лицо или ИП»:

Заполните личные данные, чтобы сотрудник ФНС смог обработать запрос:

В блоке «Содержание обращения» напишете то, что вас интересует: узнать остаток имущественного вычета. Это и указываете:

Вбейте адрес своей электронной почты и другие личные данные. В самом низу нажмите кнопку «Далее».

Вам придет оповещение, что запрос отправлен. Такое же подтверждение вы получите на электронный ящик.

Частые вопросы

Запрос формулируется в свободной форме. Например: «За какой год была подана последняя декларация с целью получения имущественного вычета? Какова сумма заявленного вычета? Какова сумма всех фактически уплаченных процентов с начала выплат была заявлена в последней декларации?». Постарайтесь, чтобы не было двойного толкования вопроса.

Стоит подождать. В исключительных случаях срок рассмотрения может продлиться, но не более чем на 30 дней. О продлении срока рассмотрения обращения его автор уведомляется по электронной почте.

Нет, для этого есть специальная форма в интерактивном сервисе «Личный кабинет налогоплательщика для физических лиц». Также можно обратиться лично или направить жалобу по почте.

Заключение эксперта:

Сумма имущественного вычета, учтенная в предыдущих периодах, должна быть перенесена в следующую декларацию 3-НДФЛ. Чтобы без личного визита в ФНС и без декларации узнать остаток вычета, перешедший с предыдущего периода, достаточно написать запрос в Личном кабинете на сайте ФНС и получить ответ в течение 30 дней.

Публикуем только проверенную информацию

Специалист по разработке и сопровождению it- продуктов, связанных с расчетом налогов, налоговое консультирование по налогообложению операций с ценными бумагами, анализ сложных кейсов инвесторов, корпоративное обучение сотрудников