Когда покупатель имеет право оформить возврат бракованного товара и как это сделать?

Когда качество товаров не соответствует техническим условиям и стандартам, принятым в данной сфере, то можно сказать, что в данном товаре присутствует производственный брак.

Данные товары нельзя применять по их прямому назначению без дополнительных затрат на исправление дефектов или без их дополнительной переработки. В каждой отрасли есть свои критерии отнесения продукции к бракованной.

Правовое регулирование и основания для возврата бракованного товара

Брак в продукции может быть вызван самыми разными причинами: неправильной транспортировкой, неточным соблюдением производственных условий, небрежным отношением к товару при производстве или в процессе хранения.

Можно выделить следующие разновидности бракованного товара:

- С исправимыми недостатками – товар или изделие потенциально можно эксплуатировать, но только после устранения недостатков.

- С окончательным браком – товар или изделие не подлежат ремонту, либо он экономически нецелесообразен.

- С внутренним браком – он выявляется до отправки продукции на реализацию, т. е. не выставляется на продажу.

- С внешним браком – этот производственный брак обнаруживается потребителями после покупки.

Под бракованными товарами обычно понимаются те, которые по своим характеристикам отклоняются от отраслевых и общих нормативов. Это может быть ОСТ, ГОСТ или ТУ.

Несмотря на различия между всеми видами бракованных изделий, их объединяет одно – наличие недостатков в товаре. Таким образом, возврат бракованного товара – это, по сути, возврат товара с недостатками. Такие дефекты товара могут обнаружиться только по истечении определенного промежутка времени или в процессе постоянной эксплуатации товара.

Порядок возврата бракованного товара прописан в ФЗ «О защите прав потребителей». Закон закрепляет право потребителя на возврат товара в магазин при условии обнаружения в нем брака. Потребитель может вернуть бракованный товар с опорой на 18, 22 и 23 статьи закона «О защите прав потребителей».

Также возможность возврата любого некачественного товара гарантируется покупателям Гражданским кодексом. Так, в ст. 502-503 прописано право покупателя на обмен продукции ненадлежащего качества, и если после покупки она оказалась непригодной для эксплуатации или для потребления.

Бракованный товар можно вернуть в магазин на основании наличия в нем недостатков и при условии соблюдения положенных сроков для возврата. Условием для возврата бракованного товара могут стать:

- наличие в нем производственных недостатков;

- недостатков, полученных при перевозке товара продавцом;

- недостатков, исключающих возможность нормальной эксплуатации товара.

Какие права имеет покупатель

При возврате качественного товара у покупателя есть единственный повод для возврата его в магазин и получения денег: у продавца не должно быть товаров, которые могли бы заменить предыдущий. В отношении товаров с недостатками подобные ограничения отсутствуют.

Согласно Закону «О защите прав потребителей», покупатель бракованного товара имеет такие права (независимо от того, присутствуют ли в товаре внешние изъяны или проблемы возникли с его функционалом):

- Он вправе вернуть бракованный товар в магазин и приобрести аналог (на условиях доплаты или частичного возврата суммы).

- Потребовать расторжения договора купли-продажи и возврата денег.

- Потребовать безвозмездного устранения недостатков (гарантийного ремонта).

- Уменьшить стоимость товара с учетом серьезности его дефекта и получить от магазина компенсацию.

- Потребовать замены товара на такой же, но надлежащего качества.

При этом покупателю не могут навязывать один из указанных вариантов: он вправе сам выбрать наиболее предпочтительный способ возврата товара в магазин. Мотивировать свое решение для продавца также необязательно.

По нормам ст. 18 Закона «О защите прав потребителей», к продавцу допускается предъявить только одно требование из перечисленных выше.

Сроки для возврата

Вернуть бракованный товар по одной из выбранных схем допускается в течение всего гарантийного периода или установленного срока годности на товар. Если такие сроки не предусмотрены, то покупатель должен предъявить свои требования в разумные сроки, но не позднее, чем через 2 года после покупки (указанные временные рамки прописаны в ст. 19 Закона о защите прав потребителей).

Когда указанные сроки истекли, то вернуть товар даже при условии заводского брака уже нельзя.

При обнаружении каких-либо недостатков в технически сложном товаре (перечень таких товаров утвержден Правительством) их допускается вернуть в течение 15 дней. Но если речь идет о существенном недостатке, то устанавливаются расширенные сроки для возврата: такой бракованный товар можно вернуть в течение всего гарантийного периода. Когда на товар не была установлена гарантия производителем, то законом определяется предельный срок для возврата товаров в два года.

Стоит особенно обратить внимание, что при возврате некачественных товаров необязательно наличие у них товарного внешнего вида (то есть покупателю необязательно хранить упаковку и следить за отсутствием внешних дефектов). Продавец обязан принять возвращаемый товар при наличии брака в товаре.

Как произвести возврат

Для возврата бракованного товара в магазин покупателю следует придерживаться следующего алгоритма.

Этап 1. Подача претензии в магазин.

Покупатель обращается в магазин с претензией о возврате бракованного товара. Она составляется на имя руководителя магазина, в котором была совершена покупка. Претензия оформляется в свободной форме и должна содержать подробности о приобретении: дату и время покупки, модель и тип товара, какой недостаток был обнаружен, конкретные требования продавца (об обмене или возврате денег) со ссылкой на законодательство, дату и подпись покупателя.

Образец претензии на возврат бракованного товара можно скачать здесь. Один экземпляр претензии с отметкой из магазина о ее принятии покупателю необходимо забрать и хранить у себя вплоть до получения ответа от торговой точки.

К претензии прилагаются платежные документы, подтверждающие факт покупки товара в данном магазине: товарные и кассовые чеки, а также заключение независимой экспертизы при ее наличии. Стоит отметить, что отсутствие кассового и товарного чека не может служить основанием для отказа в возврате товара. Но в данном случае покупателю следует доказать факт покупки в данном магазине с помощью свидетельских показаний и другими доступными способами.

Этап 2. Ожидание рассмотрения претензии и проведение экспертизы.

Уже на этом этапе продавец может добровольно согласиться удовлетворить требования покупателя.

Если у продавца есть сомнения в том, что брак товара имеет производственный характер, то он назначает экспертизу. Оплата данной экспертизы должна производиться за счет продавца. Но когда заключение независимого эксперта покажет, что виновником поломки и возникновения дефекта является покупатель, то потребитель должен будет компенсировать все издержки продавцу и вернуть ему деньги за экспертизу.

Для того чтобы вернуть бракованный товар в магазин, требуется, чтобы вина за возникновение неисправности лежала на производителе. Если причина возникновения недостатка была в неправильной эксплуатации товара покупателем, то вернуть его с опорой на Закон «О защите прав потребителей» не допускается.

Существует одно исключение из указанного правила. Так, если потребитель приобрел товар с распродажи и продавец заранее сообщил о наличии в товаре дефекта до заключения сделки, то вернуть товар из-за указанного недостатка нельзя. При этом сведения о данном дефекте указываются продавцом на товарном или кассовом чеке в момент покупки.

Если покупатель обращается в магазин за обменом некачественного товара, то продавец вправе назначить проведение экспертизы: тогда срок для обмена может возрасти до 20 дней. В стандартном случае сроки для обмена бракованного товара составляют не более 7 дней (согласно 21 ст. Закона «О защите прав потребителей»).

Этап 3. Перечисление денег за купленный товар.

Согласно ст. 22 Закона «О защите прав потребителей», продавец обязан вернуть деньги покупателю после его обращения с претензией в течение 10 дней.

Сегодня нередко товары приобретаются с использованием кредитных средств. Права покупателя в данном случае не должны ущемляться: если он купил товар в кредит, то продавец обязан выплатить покупателю стоимость товара с учетом его расходов на уплату кредитных процентов и комиссий банка.

Если указанные сроки не будут соблюдены, то с продавца можно взыскать неустойку в размере 1% от стоимости покупки за каждый день просрочки. Такое требование покупатель может предъявить в суде.

Стоит отметить, что если наличие производственного брака доказано, и покупатель обратился за возвратом в установленные сроки, то суд обычно становится на сторону потребителя в вопросе взыскания неустойки.

Обязанность по возврату денег покупателю возникает у продавца в одном из следующих случаев: если он согласен с производственным браком, экспертиза доказала наличие дефекта не по вине покупателя, или тот получил соответствующее решение суда.

Выше приведен стандартный порядок действий покупателя при условии следования продавца нормам закона. Но на практике так бывает далеко не всегда. Потребитель имеет возможность обжаловать действия недобросовестного продавца в Роспотребнадзоре.

Жалоба в Роспотребнадзор должна содержать:

- сведения о продавце, его адрес;

- обстоятельства нарушения продавцом закона;

- данные, свидетельствующие об отказе продавца удовлетворить претензию;

- конкретные требования покупателя.

Образец жалобы на продавца в Роспотребнадзор можно скачать здесь. На основании поступившей жалобы Роспотребнадзор вправе инициировать внеплановую проверку продавца и привлечь его к ответственности за нарушение прав потребителей.

Роспотребнадзор обязан отреагировать на жалобу в течение 30 дней после ее поступления.

Наряду с Роспотребнадзором, покупатель может сразу передать жалобу в суд. Исковое заявление может быть подано по месту покупки или месту жительства покупателя. При цене иска в пределах 50 тыс. р.иск передается в мировой суд, более 50 тыс. р. – в районный суд. Госпошлина за рассмотрение дел о защите потребительских прав не платится. Потребитель может потребовать в суде вернуть ему деньги за некачественный товар, заплатить неустойку за просрочку в исполнении обязательств и компенсацию морального ущерба.

Таким образом, при приобретении бракованного товара на основании Закона «О защите прав потребителей» покупатель имеет право требовать заменить продукцию на аналогичную, на идентичный товар с таким же функционалом, потребовать перерасчета стоимости продукции или устранить недостатки и возместить их за счет продавца. Еще один вариант состоит в расторжении договора купли-продажи и требовании вернуть деньги за бракованный товар. Возврат товара с браком осуществляется на основании поданной претензии покупателем на имя продавца. Закон допускает два варианта, при которых продавец на законных основаниях может уклониться от возврата денег покупателю за бракованный товар: если потребитель был заранее предупрежден об имеющихся недостатках, или когда он не уложился в отведенные законом сроки для возврата.

Производственный брак: понятие, виды, учет, причины, списание

Производственный брак – изделия , детали, услуги, узлы, полуфабрикаты, имеющие качество, не соответствующее техусловиям или стандартам. Их нельзя применять по назначению или можно эксплуатировать только после исправления дефектов.

Классификация

Существуют следующие виды брака :

- Исправимый. Изделия в этом случае можно использовать после устранения недостатков.

- Окончательный. Изделие исправить нельзя, или устранение дефектов экономически нецелесообразно.

- Внутренний. Такой производственный брак выявляется до отправки продукции на реализацию.

- Внешний. Этот производственный брак обнаруживается потребителями.

Проводки

Учет производственного брака осуществляется на сч. 28. В дебет счета собираются все расходы по обнаруженным дефектам до отправки на реализацию и после продажи. По кредиту отражаются суммы, которые должны будут выплатить виновники производственного брака . Как правило, осуществляется удержание с заработка, лишение премий, прочие взыскания и удержания, иные суммы, относимые на снижение потерь. В число последних, в частности, входит стоимость некачественной продукции по цене ее возможного применения.

Составляя кредитовый и дебетовый оборот, бухгалтер определяет итоговую сумму потерь. Списание производственного брака осуществляется по его стоимости из сч. 28 в сч. 20. Потери включают в себя себестоимость качественной продукции соответствующего вида. Аналитический учет осуществляется по отдельным подразделениям предприятия, статьям затрат, видам товаров, обстоятельствам допущения брака, а также лицам, причастным к этому.

Исправимые дефекты

При их выявлении списание стоимости брака со сч. 20 и 43 не производится. По сч. 28 в таком случае отражают только затраты, связанные с устранением дефектов. К ним можно отнести:

- Стоимость дополнительного сырья, материалов, использованных в процессе устранения недостатков.

- Зарплату работников, осуществлявших исправление дефектов. Начисление осуществляется с соответствующими обязательными удержаниями.

- Амортизацию оборудования, использованного в процессе устранения дефектов.

В состав затрат входят также косвенные расходы цеха, в котором исправляется производственный брак . При распределении издержек между разными типами продукции, изготавливаемой в нем, и переделываемых товаров закрывается сч. 25. Если имеет место внешний устранимый производственный брак (выявленный потребителем), в состав расходов на исправление включат и транспортные затраты. Ими являются издержки на доставку некачественных товаров от покупателя на предприятие, в конкретный цех, где будет выполняться переделка, а также обратную перевозку исправленных материальных ценностей.

Окончательные дефекты

Стоимость всего, что является производственным браком , не подлежащим исправлению, переносится в Дб сч. 28. Образованная сумма будет считаться как расходы по некачественной продукции. Если она выявлена до приемки готовых товаров на складе, списание осуществляется с Кд сч. 20.

В случае обнаружения дефектов после оприходования (к примеру, перед отправкой потребителю), себестоимость переносится с Кд сч. 43. Этот же счет, как правило, используется, если выявлен скрытый производственный брак (после реализации покупателю). Другими словами, происходит возврат некачественных товаров. Операция осуществляется с составлением сторнировочных записей, которыми отменяется продажа дефектной продукции. Если бракованные изделия либо их комплектующие можно использовать (к примеру, сдать на металлолом), их оприходуют по сч. 10 субсч. «Прочие материалы» по стоимости возможного применения.

Нюансы

В случае установления конкретных виновников брака, сумма, подлежащая взысканию с них, переносится с Кд сч. 28 в:

- Дб сч. 73, субсч. «Расчеты, связанные с компенсацией материального вреда» – если причастным к допущению дефектов является работник предприятия.

- Дб сч. 76, субсч. «Расчеты по претензиям» – в случаях, когда виновными являются сторонние лица (подрядчики, поставщики и пр.),

Когда дебетовый оборот сч. 28 становится больше сумм, на которые уменьшаются потери и кои отражены по Кд сч. 28, разницей являются потери, подлежащие перенесению в Дб сч. 20.

Специфика налогообложения

Потери от дефектной продукции можно отражать в составе «прочих затрат», связанных с выпуском и реализацией, в соответствии с подп. 47, п. 1, 264-й статьи НК. При этом необходимо принять во внимание ряд нюансов. В первую очередь следует сказать, что понятие брака не закрепляется законодательно. Соответственно, оно может применяться в том смысле, в каком оно раскрывается в нормативных актах по ведению бухгалтерской документации (ПБУ). Из этого следует, что в состав затрат в форме потерь от дефектной продукции могут включаться затраты по внутреннему браку, обнаруженному на этапе производства либо реализации, а также внешним недостаткам, выявленным у потребителей в ходе монтажа, сборки, эксплуатации. Данный вывод подтверждается и письмом Минфина от 29.04.2008 г.

Операции по возврату

В указанном письме предлагается несколько вариантов их учета:

- Пересчет налоговой базы по отчислению с прибыли за временной промежуток, в котором был продан дефектный товар. В связи с тем, что в случае возврата договор о купле-продаже будет считаться расторгнутым, плательщик может уменьшать величину прибыли на сумму доходов от реализации бракованной продукции. Объем затрат, в свою очередь, предприятие вправе уменьшить на стоимость товара, возвращаемого покупателем.

- Отнесение расходов в форме цены продукции на потери от брака. Представляется, что в качестве затрат в этом случае выступает сумма, подлежащая возврату приобретателю дефектного товара. Минфин подчеркивает, что расходы на выпуск некачественных ценностей уже были учтены при реализации. Соответственно, стоимость возвращенной продукции будет признана равной нулю.

Кроме этого, в письме поясняется, что в составе потерь от дефектных товаров можно признать документально подтвержденные, обоснованные издержки, связанные с их возвратом.

Возмещение вреда

При решении вопроса о компенсации ущерба особое значение имеет факт выявления виновников. В качестве них могут выступать не только непосредственные работники предприятия (к примеру, сотрудники, нарушившие технологию), но и сторонние лица. Например, оборудование остановилось при внезапном отключении электроэнергии, поставщик отгрузил некачественное сырье, использование которого и стало причиной брака. Претензии сторонним лицам могут предъявляться по правилам ГК.

Что касается виновников, являющихся работниками организации, то с них взыскание ущерба осуществляется в рамках ТК. В соответствии со ст. 241 Кодекса, если с сотрудником не заключалось соглашение о материальной ответственности, то с него можно взыскать сумму, не превышающую размер его среднемесячного заработка. Для этого в месячный срок издается распоряжение руководителем. Течение указанного периода начинается с даты, в которую установлена окончательная величина нанесенного ущерба. Если срок истек либо сотрудник отказывается добровольно компенсировать потери, взыскание осуществляется через суд.

Акт о производственном браке

Унифицированной формы этого документа законом не предусмотрено. Предприятие вправе самостоятельно разработать бланк, который будет заполняться, если будут выявлены те или иные виды брака . Утвержденная форма должна быть закреплена внутренней политикой компании.

Обязанности по обнаружению дефектов в продукции возлагаются, как правило, на отдел техконтроля. Они выявляют производственный брак, причины , по которым он произошел, лиц, причастных к его возникновению. Все выясненные обстоятельства они заносят в утвержденную на предприятии форму. Однако дефекты могут быть выявлены потребителем. Выше уже говорилось об операции возврата дефектного товара. Стоит сказать, что для получения компенсации стоимости, уплаченной за некачественный продукт, покупатель должен знать, что входит в понятие брака . Безусловным дефектом считается такое состояние товара, при котором его использование невозможно или существенно затруднено. При выявлении таких дефектов потребитель заполняет акт и оформляет претензию.

Особенности составления

В документе должны быть обязательные реквизиты, предусмотренные для официальных бумаг. К ним относят наименование предприятия, адрес расположения, контактную информацию. Кроме этого, должно быть название самого документа «Акт о браке», сведения о руководителе, подпись, расшифровка, дата оформления. Данные о дефектной продукции рекомендуется приводить в форме таблицы. В ней указывают бракованные изделия, номенклатуру. В таблицу следует включить информацию о единице измерения и количестве дефектной продукции. Для каждого случая брака указывается соответствующая причина. В случае выявления лиц, причастных к возникновению дефектов, приводятся сведения и о них (ФИО, должность).

Процедурные вопросы

Акт о браке оформляется в 3 экземплярах. Первый передается в бухгалтерию, второй – в цех, где был обнаружен дефект, третий – материально ответственному сотруднику. Если был выявлен внешний брак, акт вместе с претензией направляется производителю. Для утверждения факта обнаружения дефекта формируется комиссия. Ее члены ставят подписи в конце документа.

Заблуждения при управлении качеством

Многие руководители, к сожалению, не понимают, для чего нужен учет производственного брака. Они считают, что возникновение дефектных товаров – естественный процесс в ходе выпуска продукции. Между тем, грамотный учет брака позволяет своевременно выявить обстоятельства, при которых он возникает и, соответственно, предпринять меры по снижению его объема.

Одно из распространенных заблуждений заключается в том, что решение проблем качества – прерогатива исключительно предприятия. Начальники цехов часто жалуются на то, что им приходится работать на оборудовании, технически и морально изношенном. Этим они аргументируют возникновение бракованных изделий и утверждают, что приобретение новых агрегатов позволит избавиться от проблемы. Между тем далеко не каждое предприятие располагает достаточными средствами для покупки модернизированного оборудования. Однако, как показывает опыт многих компаний, даже без больших капвложений вполне можно сократить количество бракованных изделий. Это достигается за счет налаживания более эффективных технологических операций.

Типичный ответ технологов и менеджеров на вопрос о браке – сложно выявить его причины. Разумеется, такие ситуации имеют место на предприятии. Однако в большинстве случаев причины появления брака не только не сложно выявить, но и можно сгруппировать по общим признакам. Как правило, дефекты возникают при нарушении технологического процесса, по недосмотру, халатности, вследствие использования некачественного сырья. При группировке обстоятельств большое значение будет иметь грамотный учет бракованной продукции.

Еще одно достаточно распространенное заблуждение состоит в опасениях, что устранение дефектов может занять продолжительное время. Как правило, этот аргумент используется при объяснении причин слишком медленной системной работы или полного ее отсутствия. Между тем практика подтверждает действие принципа Парето. В соответствии с ним, на 20 % производственных проблем приходится 80 % бракованных изделий. Соответственно, при устранении самых существенных сбоев можно значительно сократить объем дефектной продукции.

Как устранить производственный брак?

Рассмотрим общие рекомендации специалистов. Методы устранения производственного брака будут зависеть от причин его возникновения. Если дефекты обусловлены использованием некачественного сырья, необходимо:

- Выяснить поставщика материалов.

- Организовать контроль качества на стадии поступления сырья на предприятие.

- Включить в соглашение с поставщиками пункт о возможности взыскания штрафа при выявлении дефектов в материалах.

Если брак связан с работой оборудования, нужно:

- Определить срок техобслуживания и ремонта агрегатов, установить индивидуальную ответственность за его несоблюдение и низкое качество выполненных работ.

- Отслеживать, на каком именно станке выпускается конкретный продукт. При выявлении брака можно будет быстро установить оборудование, на котором создано соответствующее изделие.

Если выпуск дефектной продукции обусловлен технологией, необходимо провести беседу с технологом и сотрудниками. В большинстве случаев они знают, какие именно методы являются несовершенными. При этом не следует забывать, что внедрение любой новой технологии должно быть экономически обоснованным. Если брак связан с условиями трудовой деятельности, необходимо собрать предложения персонала по улучшению обстановки на производстве. Безусловно, все стоящие просьбы не должны забываться. Если же брак связан с безответственностью и непрофессионализмом сотрудников, следует:

- Выстроить привлекательную систему мотивации персонала.

- Обязать работников в случае поступления некачественных материалов останавливать производственную линию и уведомлять об этом непосредственных начальников.

- Внедрять автоматизированные системы по управлению процессами. Это позволит минимизировать человеческий фактор.

Заключение

В системе «бережливого производства» используется такой термин, как «пока-ёкэ». Он предполагает создание таких условий в настоящее время, при которых в будущем у сотрудника не возникнет возможности повторить ошибку и допустить выпуск дефектного продукта. Важным условием поддержания высокого качества товаров считается создание эффективной системы мотивации персонала. Например, могут предусматриваться значительные премии для сотрудников, снизивших процент брака по сравнению с нормативом. Не следует, разумеется, забывать о совершенствовании технологии и своевременной модернизации оборудования. При этом необходимо провести обучение персонала работе на новых станках.

Производственный брак

Производственный брак – это изделия, детали, услуги, узлы, полуфабрикаты, имеющие качество, не соответствующее техническим условиям или стандартам. Их нельзя применять по назначению или можно эксплуатировать только после исправления дефектов.

Таким образом, браком в производстве считают продукцию, полуфабрикаты, детали, узлы и работы, которые не соответствуют стандартам, техническим условиям, строительным нормам (правилам) и не могут быть использованы по своему прямому назначению без дополнительных затрат на их исправление.

Отметим, что в каждой отрасли промышленности свои виды брака. Например, в нефтепереработке и нефтехимии браком в производстве в основном считаются такие продукция или полуфабрикаты, которые не соответствуют по качеству установленным стандартам или техническим условиям и требуют для своего исправления дополнительной (повторной) переработки.

На предприятиях черной и цветной металлургии браком считается продукция, технические показатели которой (качество, размеры, форма и пр.) не соответствуют показателям, установленным стандартом или техническим условием, и которая не может быть использована по своему прямому назначению либо принята по другим стандартам или техническим условиям (по химсоставу, механическим свойствам, размеру, форме, весу, отделке, допускам и т.д.) либо может быть использована лишь после исправления.

Классификация видов брака

Существуют следующие виды брака:

Исправимый. Изделия в этом случае можно использовать после устранения недостатков.

Окончательный. Изделие исправить нельзя или устранение дефектов экономически нецелесообразно.

Внутренний. Такой производственный брак выявляется до отправки продукции на реализацию.

Внешний. Этот производственный брак обнаруживается потребителями.

Документальное оформление брака: акт о производственном браке

Унифицированной формы этого документа законом не предусмотрено. Предприятие вправе самостоятельно разработать бланк, который будет заполняться, если будут выявлены те или иные виды брака. Утвержденная форма должна быть закреплена внутренней политикой компании.

Обязанности по обнаружению дефектов в продукции возлагаются, как правило, на отдел технического контроля. Сотрудники отдела технического контроля выявляют производственный брак, причины, по которым он произошел, лиц, причастных к его возникновению. Все выясненные обстоятельства они заносят в утвержденную на предприятии форму.

Однако дефекты могут быть выявлены потребителем. При выявлении таких дефектов потребитель заполняет акт и оформляет претензию.

Особенности составления акта о производственном браке

В документе должны быть обязательные реквизиты, предусмотренные для официальных бумаг. К ним относят наименование предприятия, адрес расположения, контактную информацию. Кроме этого, должно быть название самого документа «Акт о браке», сведения о руководителе, подпись, расшифровка, дата оформления.

Данные о дефектной продукции рекомендуется приводить в форме таблицы. В ней указывают бракованные изделия, номенклатуру. В таблицу следует включить информацию о единице измерения и количестве дефектной продукции. Для каждого случая брака указывается соответствующая причина.

В случае выявления лиц, причастных к возникновению дефектов, приводятся сведения и о них (ФИО, должность).

Количество экземпляров акта о производственном браке

Акт о браке оформляется в 3 экземплярах.

Первый акт о браке передается в бухгалтерию, второй акт о браке – в цех, где был обнаружен дефект, третий акт о браке – материально ответственному сотруднику.

Если был выявлен внешний брак, акт вместе с претензией направляется производителю.

Для утверждения факта обнаружения дефекта формируется комиссия. Ее члены ставят подписи в конце документа.

Бухгалтерский учет производственного брака

Учет производственного брака осуществляется на счете 28 «Брак в производстве».

В силу Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, счет 28 «Брак в производстве» предназначен для обобщения информации о потерях от брака в производстве.

Аналитический учет по счету 28 «Брак в производстве» ведется по отдельным подразделениям организации, видам продукции, статьям расходов, причинам и виновникам брака.

В дебет этого счета 28 «Брак в производстве» собираются все расходы по обнаруженным дефектам до отправки на реализацию и после продажи.

По кредиту счета 28 «Брак в производстве» отражаются суммы, которые должны будут выплатить виновники производственного брака.

Как правило, удержание этих сумм осуществляется за счет заработной платы, лишения премий, прочих взысканий и удержаний, иных сумм, направленных на снижение потерь.

В состав иных сумм, в частности, входит стоимость некачественной продукции по цене ее возможного применения.

Сопоставляя кредитовый и дебетовый оборот счета 28 «Брак в производстве», бухгалтерия предприятия определяет итоговую сумму потерь.

Так как счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации, то списание производственного брака осуществляется по его стоимости с дебета счета 28 «Брак в производстве» в кредит счета 20 «Основное производство».

Аналитический учет осуществляется по отдельным подразделениям предприятия, статьям затрат, видам товаров, обстоятельствам допущения брака, а также лицам, причастным к этому.

Взыскания с виновных лиц

При установлении конкретных сотрудников, причастных к возникновению брака, сумму, которую необходимо взыскать с них, переносят с кредита счета 28 «Брак в производстве» в дебет счета 73 «Расчеты с персоналом по прочим операциям», на субсчет, отражающий информацию по расчетам, связанным с компенсацией имущественного вреда.

Компенсация ущерба сотрудниками предприятия осуществляется по правилам, закрепленным ТК. Как устанавливает 241 статья Кодекса, если с работником не было заключено соглашение о материальной ответственности, взыскать с него можно сумму, которая не превышает величину среднемесячной зарплаты.

Удержание осуществляется на основании распоряжения руководителя предприятия. Приказ издается в течение месяца с момента определения окончательной величины имущественного ущерба. При пропуске этого срока, а также в случае уклонения работника от компенсации вреда, наниматель вправе обратиться в суд. Такая схема применяется, если виновным в браке является сотрудник предприятия.

Если к возникновению дефектов причастно стороннее лицо, суммы переносят в дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям».

Налоговый учет производственного брака

В соответствии с пп. 47 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы налогоплательщика в виде потери от брака.

На основании абз. 9 п. 1 ст. 318 НК РФ к косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со ст. 265 НК РФ, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

Таким образом, в целях обложения налогом на прибыль организации потери от брака продукции можно отражать в составе «прочих затрат», связанных с выпуском и реализацией, в соответствии с подпунктом 47 пункта 1 статьи 264 НК РФ.

Как указано в письме Минфина России от 04.09.2015 N 03-03-06/51225, убытки от брака учитываются для целей налогообложения прибыли только у производителей продукции. Причем чиновники допускают, что потери от брака могут быть учтены и в других ситуациях, если отвечают принципу экономической обоснованности и документально подтверждены.

При этом необходимо принять во внимание ряд особенностей:

Налоговым законодательством понятие «брак» не определено.

В связи с этим согласно положению п. 1 ст. 11 НК РФ указанное понятие в целях гл. 25 НК РФ применяется в том значении, в каком оно определяется нормативно-правовыми актами о бухгалтерском учете.

Соответственно, понятие «брак» может применяться в том смысле, в каком оно раскрывается в нормативных актах по ведению бухгалтерского учета – положений по бухгалтерскому учету (ПБУ).

Из этого следует, что в состав затрат в форме потерь от дефектной продукции могут включаться затраты по внутреннему браку, обнаруженному на этапе производства либо реализации, а также внешним недостаткам, выявленным у потребителей в ходе монтажа, сборки, эксплуатации. Данный вывод подтверждается и письмом Минфина от 29.04.2008 г.

Аналогичная точка зрения изложена в письме Минфина России от 18.04.2014 N 03-03-06/4/18147:

В частности, в состав расходов в виде потерь от брака могут быть включены потери налогоплательщика по внутреннему браку, выявленному на стадии производства и (или) реализации, а также по внешнему браку, выявленному у потребителя в процессе сборки, монтажа или при эксплуатации изделия.

Документальное подтверждение производственного брака для целей налогообложения

Как подтвердить для целей налогообложения, что списываемые расходы связаны с браком? Конечно же, документами.

Если речь идет о внутреннем браке, то составляется акт, в котором описывают характер брака и его причины, количество забракованной продукции, является брак исправимым или нет, при возможности указывают лицо (работника), виновное в возникновении брака.

Если брак внешний и выявлен покупателем продукции при ее получении, документальным подтверждением факта такого брака будет оформленный покупателем акт об установлении расхождений по количеству и качеству при приемке товарно-материальных ценностей. На основании этого акта в адрес поставщика (производителя) выставляется претензия.

Налог на добавленную стоимость

При расчетах с бюджетом по данному налогу возникает вопрос о необходимости его восстановления по материальным ценностям, результатом использования которых стало возникновение брака. Причем, если брак исправимый, сомнений в правомерности вычета по НДС не возникает, так как исправленный брак будет в дальнейшем использован в деятельности предприятия — плательщика данного налога.

Что касается неисправимого брака, перечень оснований для восстановления НДС, приведенный в ст. 170 НК РФ, является закрытым. Списание товарно-материальных ценностей при выявлении брака — не основание для этого (постановление ФАС МО от 15.07.2014 N Ф05-7043/2014).

Аналогичный вывод сделан в постановлении АС МО от 13.11.2015 N Ф05-14877/2015. Налоговым законодательством не предусмотрена обязанность налогоплательщика по восстановлению и уплате в бюджет сумм НДС, ранее правомерно предъявленных к вычету по товарам, приобретенным для использования в операциях, признаваемых объектами обложения налогом на добавленную стоимость, но впоследствии не используемых в этих операциях в связи с браком или образованием отходов.

Также нужно помнить, что при обнаружении брака и возврате продукции суммы НДС, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, подлежат вычету в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них (п. 5 ст. 171 НК РФ). Лучше, если документами в совокупности подтверждаются реальность произведенного возврата бракованного товара, устранение недостатков возвращенного товара и его последующая реализация другим покупателям.

Тогда претензии налоговиков к вычету по НДС при возврате продукции в связи с выявлением брака суд однозначно сочтет неправомерными (постановление ФАС ПО от 27.02.2014 N А65-7907/2013).

Итоги

Потери от брака являются расходами, а не активом в учете и отчетности предприятия. При этом данные расходы (после уменьшения их на возможные выгоды) включаются в себестоимость продукции промышленного предприятия и учитываются при расчете налога на прибыль.

В состав прочих расходов, связанных с производством и реализацией, входят потери налогоплательщика по внутреннему браку, выявленному на стадии производства и (или) реализации, и по внешнему браку, выявленному у потребителя в процессе эксплуатации изделия.

При расчете НДС выявленный брак не обязывает восстанавливать налог, но может стать основанием для возврата продукции и принятия к вычету НДС, начисленного при реализации такой продукции продавцу.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. нормативно-технической документации, определяется как производственный брак. В связи с этим неверно . бухгалтерского учета может определяться как производственный брак. Определение брака содержится в п . из заработной платы сотрудника, допустившего производственный брак. В случае, если стоимость забракованной .

. (боя), механических повреждений, деформации упаковки, производственного брака (заводских дефектов), истечения срока годности .

. бухгалтеру в случае обнаружения брака? Производственный брак — это продукция, полуфабрикаты и прочие .

. сверхурочные загрузки производства, простои, исправление производственного брака. Прогнозирование долгосрочных договоров Если объектами .

. при налогообложении прибыли. Определение производственного брака и его виды Производственным браком признаются изделия, полуфабрикаты .

. , ТУ, технологические регламенты, Положение о производственном браке, листы операционного контроля, листы учета .

. по продажам установлен КПЭ «% снижения производственного брака», за который полностью отвечает производство .

. , установлено, что неисправность телевизора вызвана производственным браком и не может быть устранена .

. тем, что в случае выявления производственного брака либо иных несоответствий условиям внешнеэкономической .

. порча материальных ценностей, происшедшая вследствие производственного брака. · ущерб, происшедший вследствие хищения материальных .

Речь идет о смартфонах, проданных с сентября 2017 по март 2018 года в Австралии, Индии, Китае, США, Новой Зеландии и Японии. Корпорация Apple выявила дефект в небольшой части произведенных ею смартфонов iPhone 8 и готова его бесплатно устранить. Об этом говорится в заявлении, опубликованном на сайте компании. Как следует из документа, речь идет о смартфонах данной модели, которые продали в период с сентября 2017 года по март текущего года в Австралии, Индии, Китае, США, Новой Зеландии и Японии .

Бухгалтерский учет брака в производстве

Любой предприниматель или руководитель организации стремится к тому, чтобы его продукция была соответствующего качества. Но полностью застраховаться от брака невозможно, причем на любом этапе производства, причин этому много. Денежные утраты, понесенные вследствие выпуска бракованных изделий, необходимо подвергать учету. Рассмотрим, как правильно проводить по бухгалтерии суммы, связанные с результатами брака на производстве.

Вопрос: Организация-покупатель, применяющая УСН, при передаче со склада в основное производство приобретенного ранее сырья обнаружила брак, возвратила поставщику бракованное сырье, а поставщик вернул уплаченные ему деньги. Как отразить в учете организации указанные операции?

Стоимость сырья составила 60 000 руб., включая НДС 10 000 руб.

Посмотреть ответ

Производственный брак: хорошую вещь так не назовут

Браком в сфере производства называют изделие или его элемент (им может быть полуфабрикат, деталь, узел), качество которого не укладывается в принятые на предприятии нормы, стандарты, техусловия, и применять который по прямому назначению невозможно или допустимо только с дополнительной корректировкой, требующей затрат.

К СВЕДЕНИЮ! Определение производственного брака, использующееся в современных правовых актах, повторяет п. 38 Основных положений по планированию, учёту и калькулированию себестоимости на промышленных предприятиях, утвержденных Госпланом СССР, Госкомцен СССР, Минфином СССР и ЦСУ СССР 20 июля 1970 года.

Что входит в финансовые потери в результате брака:

- невосполнимые затраты на себестоимость бракованного изделия (деньги за сырье, зарплаты работникам, оплата энергии на работу оборудования и т.д.);

- расходы на корректировочные действия по доведению изделия до приемлемого соответствия качеству (сюда входит и вознаграждение за труд рабочих, и средства на обслуживание оборудования);

- средства на выявление и формулировку брака (например, создание списка опечаток);

- возмещение потребителю некачественной продукции понесенных им расходов (к ним относят стоимость замены или исправления изделия, чье качество не устроило потребителя, в том числе и транспортные расходы на его доставку).

Не считаются производственным браком:

- изделия, в отношении которых на отдельно взятом предприятии действуют особые требования, отличающиеся от стандартных на аналогичную продукцию, при том что качество отвечает стандартным требованиям, но не укладывается в повышенные;

- потери, связанные с нисходящим переходом в другой сорт продукции.

Допустимый процент брака – минимально приемлемый уровень несоответствия качеству. Зависит от характера производства и установленных критериев качества. На развитых предприятиях не должен превышать 2-3%, максимум до 5%. Превышение – повод озаботиться поиском причин и воздействием на обнаруженные проблемы.

Характеристика бракованных изделий

По времени определения брак разделяют на:

- внутренний – товар признан несоответствующим стандартам еще на производстве, до момента отправки на реализацию или потребителю;

- внешний – обнаруженный самим потребителем при эксплуатации или в процессе подготовки к работе.

Если изготовитель обнаружил брак еще в процессе производства, в зависимости от характера найденных несоответствий качеству можно отделить следующие формы брака:

- исправимый – подлежащий корректировке, целесообразной с точки зрения вложенных финансов;

- неисправимый – непригодный к дальнейшему использованию, изделие, испорченное бесповоротно.

ВАЖНО! Сочетание этих характеристик формирует окончательную стоимость допущенного в производстве брака.

Финансовые потери от разных типов брака

- Внутренний неисправимый:

- стоимость истраченного напрасно сырья;

- трудовое вознаграждение работников (в том числе социальные начисления);

- средства для обслуживания оборудования;

- цеховые расходы.

- Внутренний исправимый:

- вышеперечисленные траты (прямые расходные статьи);

- прямые затраты на корректировку бракованных изделий, доведение их до стандарта.

- Внешний неисправимый:

- себестоимость товаров, забракованных покупателем;

- возмещение потребителю суммы, заплаченной им за некачественный товар;

- расходы на разборку смонтированной продукции с обнаруженным браком;

- транспортные издержки, связанные с заменой изделия или доставкой его на ремонт;

- реализационные расходы, поскольку товар уже был продан.

- Внешний исправимый:

- все вышеперечисленные финансовые потери от внешнего типа брака (кроме расходов на замену товара);

- траты на ремонт бракованного товара у потребителя (сырье, материалы, оборудование, вознаграждение работникам и пр.).

ОБРАТИТЕ ВНИМАНИЕ! Из окончательной суммы потерь нужно вычесть средства, которые можно вернуть: возможность повторно использовать негодные изделия или их элементы, средства, взысканные с поставщиков за некондиционное сырье, денежные санкции в случае оговоренной материальной ответственности за бракованную продукцию.

Почему может возникать брак

Причины отклонения произведенных изделий от соответствующих стандартов качества различны и относятся как к объективным, так и к чисто «человеческим».

- Проблемы материала. Некачественное исходное сырье не сможет «на выходе» дать отличную продукцию. Необходимо контролировать поставщиков сырья и проверять каждую партию перед началом производственного цикла.

- Несовершенство или поломка оборудования. Любые механизмы имеют свойство ломаться, устаревать, изнашиваться, может произойти авария. Чтобы минимизировать брак, нужно заботиться об исправности оборудования, своевременном техническом обслуживании и моральном соответствии технологическому процессу.

- Производственные методы. Неправильно выбранные технологии производства могут усугублять брак (устаревшие, или неправильно применяемые, либо просто неудачные). Эту проблему решает технолог.

- Недостатки условий труда. Провоцировать брак могут такие факторы, как:

- плохое освещение рабочих мест;

- несоблюдение температурного режима;

- нарушение уровня влажности;

- недостаточные возможности обеспечить чистоту рук, инструментов, рабочего пространства и т.д.

- Человеческий фактор. Персонал, непосредственно принимающий участие в изготовлении продукции, в большей степени ответственен за ее качество. Причинами проблем могут оказаться:

- недостаточная компетенция работников;

- низкий уровень практических навыков;

- безответственное отношение;

- низкая мотивация сотрудников (неразработанная система поощрений за качество и санкций за брак).

- Объективные обстоятельства. Не исключено, например, отключение электроэнергии, сбой в снабжении другими важными ресурсами, еще какие-либо форс-мажоры.

- Недостаточно эффективная система контроля качества. Брак, наступивший по одной из вышеуказанных причин, нельзя пропускать к потребителю, иначе он из внутренней превратится во внешнюю проблему.

Как задокументировать производственный брак

Обнаруженный брак, как окончательный, так и подлежащий исправлению, должен быть задокументирован специальным актом. Его составляет комиссия, осуществляющая контроль качества. Форма акта разрабатывается организацией самостоятельно, строгих требований на этот счет нет, кроме обязательного наличия основных реквизитов делопроизводства. Помимо них, в таком акте обычно приводят:

- название изделий, оказавшихся бракованными;

- описание выявленного брака, определение типа (возможности корректировки);

- предположение или констатация причин;

- место, где был обнаружен брак;

- количество, не соответствующее качеству (в оговоренных единицах измерения);

- стоимость потерь;

- выявление ответственного лица, виновного в браке;

- вывод относительно списания либо исправления.

ВАЖНО! Если в обнаруженном браке оказался виновным сотрудник, что отражено в акте, его надо ознакомить с актом под подпись.

Акт служит основанием для подсчета окончательной суммы брака (калькуляции), в которую входят:

- суммы, подлежащие взысканию с виновных;

- невосполнимые финансовые потери;

- материальные претензии к поставщикам.

Лицо, несущее материальную ответственность, сдает оприходованные бракованные изделия на склад по требованию-накладной. В дальнейшем формулируется еще один акт – на уничтожение (списание) либо корректировку обнаруженного брака.

Бухгалтерский учет брака

Для обоснования финансовых потерь в результате брака в бухучете предусмотрен счет 28 «Брак в производстве»:

- дебет отражает траты по обнаруженному внутреннему и внешнему браку;

- кредит учитывает суммы на снижение потерь в результате брака.

Списывать производственные потери от брака принято в конце месяца по затратам данного вида производства. Для каждого вида брака проводки будут иметь различный вид.

Проводки для учета исправимого брака

Приводятся всевозможные проводки, в зависимости от конкретной ситуации брака (наличия или отсутствия виновного лица, возможности привлечения для исправления подрядчиков и пр.):

- дебет 28, кредит 10 «Основные средства» – учет материальных трат на корректировку брака;

- дебет 28, кредит 70 «Расчеты с персоналом» – отражение зарплаты сотрудников при исправлении брака;

- дебет 28, кредит 69 «Расчеты по соцстрахованию и обеспечению» – начисление страховых отчислений с этой з/п;

- дебет 28, кредит 21 «Полуфабрикаты собственного производства» – учет материалов, нужных для корректировки;

- дебет 28, кредит 60 «Расчеты с поставщиками и подрядчиками» – стоимость услуг сторонних организаций, привлеченных для исправления;

- дебет 73 «Расчеты с персоналом по прочим операциям», кредит 28 – отражение суммы материального возмещения брака с виновного работника;

- дебет 70, кредит 73 – удержание суммы возмещения из зарплаты виновного;

- дебет 50 «Касса», кредит 73 – самостоятельное внесение виновным работником суммы возмещения в кассу;

- дебет 20 «Основное производство», кредит 28 – списание потерь на себестоимость изделий.

Списание неисправимого брака

По методу калькулирования определяется стоимость к списанию и списывается проводкой: дебет 28, кредит 20 «Основное производство».

Взыскания с виновного приходуются по дебету 73 «Расчеты с персоналом по прочим операциям». Стоимость отходов, пригодных к дальнейшему использованию, учитывается по дебету 10 «Основные средства».

Бухучет затрат по внешнему браку

Здесь есть сложность, связанная со временем выявления: вполне может случиться, что отчетный месяц закончится раньше, чем потребитель заявит об обнаруженном браке. Нужно также принимать во внимание следующие нюансы:

Учет брака на машиностроительном производстве

Рынок диктует жесткие условия: если продукция некачественная, производитель не сможет ее продать. Кроме того, производственные компании вынуждены нести дополнительные затраты, связанные с исправлением брака, списанием бракованных деталей, узлов. Производители заинтересованы в отлаженной системе контроля качества своей продукции, минимизации затрат на брак. Учет потерь, связанных с браком, их анализ позволяют руководству компании и техническим специалистам иметь точные данные для оптимизации производственных процессов.

Виды брака

Брак, конечно, есть на каждом предприятии, но показывают в бухгалтерском и управленческом учете брак и потери от него, проводят анализ только единичные компании, причем в основном крупные либо использующие систему менеджмента качества.

Браком в производстве считаются изделия, полуфабрикаты, детали, узлы, которые не соответствуют по своему качеству установленным стандартам, техническим условиям, не могут быть использованы по своему прямому назначению или могут быть использованы лишь после исправления.

В зависимости от характера дефектов, установленных при технической приемке, брак делится на:

- исправимый — изделия, полуфабрикаты (детали и узлы), которые после исправления могут быть использованы по прямому назначению и исправление которых технически возможно и экономически целесообразно;

- неисправимый (окончательный) — изделия, полуфабрикаты, детали, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно и экономически нецелесообразно.

Себестоимость внутреннего (выявленного до отправки продукции потребителям) окончательного брака состоит из основных затрат (включая расходы на содержание и эксплуатацию оборудования) и цеховых расходов, внутреннего исправимого брака — из затрат на сырье, материалы и полуфабрикаты, израсходованные при исправлении дефектной продукции, заработную плату производственных рабочих, начисленную за операции по исправлению брака, соответствующей доли расходов на содержание и эксплуатацию оборудования, а также цеховых расходов.

Ежедневный учет

Чтобы повысить эффективность деятельности, в том числе за счет снижения потерь от брака, необходимо наладить управленческий учет затрат по центрам ответственности (по структурным единицам — цехам, участкам, где непосредственно изготавливают продукцию). Учет по центрам ответственности позволяет децентрализовать управление браком, контролировать его появление, устанавливать виновных за возникновение брака.

Чтобы сократить потери от брака, необходимо:

- наладить тщательный контроль за качеством продукции в процессе ее изготовления и соблюдением технологического режима на отдельных стадиях производства;

- организовать точный и своевременный учет брака (окончательного и исправимого) — документооборот во всех цехах и на всех переделах, операциях, а также причин и конкретных виновников брака;

- организовать учет затрат по центрам ответственности (по цехам, производственным участкам);

- выявить полную сумму потерь от брака во всех цехах предприятия и принять меры к возмещению причиненного предприятию ущерба;

- строго соблюдать установленный порядок учета потерь от брака.

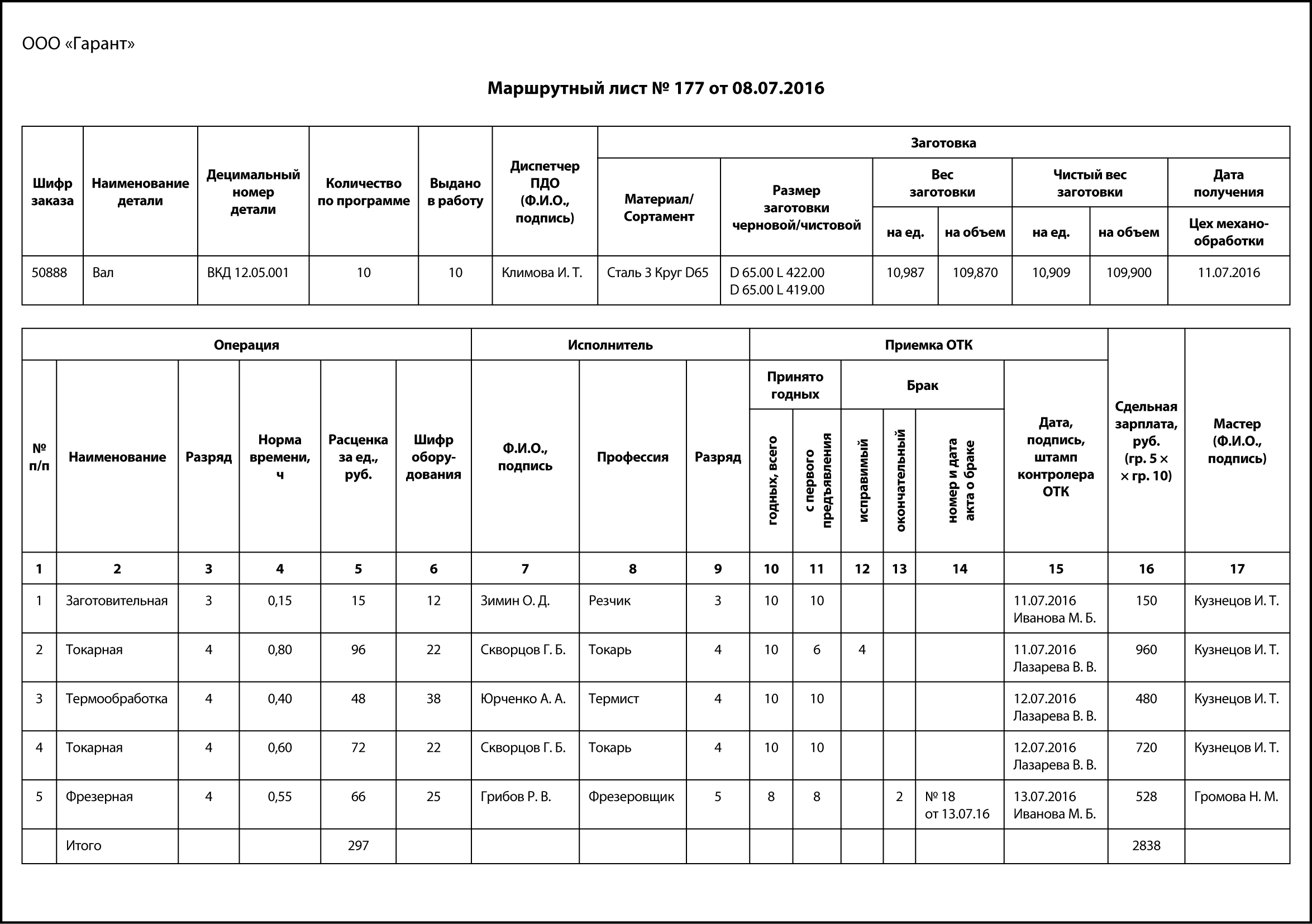

Первый документ, в котором фиксируется брак, — это сменное задание, наряд, рапорт или маршрутная карта. Главная задача этих документов — зафиксировать трудозатраты и выполненный объем работ.

Так, например, в цехе механообработки учет операций, выполненных рабочими, ведется в маршрутных листах, в которых отражается весь технологический процесс изготовления детали. Поэтому когда фиксируется брак (исправимый или неисправимый), видно, на какой операции он возник, кто виновник брака, кто из контролеров отдела технического контроля (далее — ОТК) проводил приемку, кто из мастеров отвечает за выполнение объема работ, есть подтверждение того, что бракованные позиции не оставлены без внимания и составлен акт о браке.

В представленном маршрутном листе был допущен исправимый брак на 4 деталях по токарной операции № 2. Детали были возвращены рабочему на доработку, брак был исправлен — годными признаны 10 деталей, из них 6 — с первого раза.

Отдельные специалисты вообще не отражают такого рода брак, ведь здесь только трудозатраты рабочего-виновника на исправление. Если учесть, что оплата труда сдельная и оплачиваются только принятые операции, то переплат по зарплате нет. С другой стороны, если таких случаев много, это говорит о слабой производственной дисциплине, низких профессиональных качествах рабочих и о проблемах в нормировании.

К сведению

В управлении браком не следует забывать о негативном факторе сдельной оплаты труда: рабочий стремится выполнить максимальные количественные показатели, сам не следит за качеством, возлагая всю ответственность за качество на ОТК.

Даже если исправление брака и не требует прямых затрат (на материалы, на зарплату основным производственным рабочим), оно может негативно отразиться на выполнении производственной программы, привести к срывам сроков сдачи готовой продукции заказчику.

В рассмотренном случае, конечно, оформлять по каждому случаю акт о браке нецелесообразно, иначе контролер ОТК будет занят только оформлением бумаг, а не техконтролем. Но и оставлять без внимание такую ситуацию нельзя. Выход — на основе маршрутных листов сформировать отчет «Аналитика по исправимому браку».

Конечно, брак может быть исправимым, но требовать на это материальных ресурсов, например замены детали в узле, и трудозатрат не только виновника брака, но и других рабочих. В таком случае акт о браке рекомендуется составлять, проводить удержания с виновников.

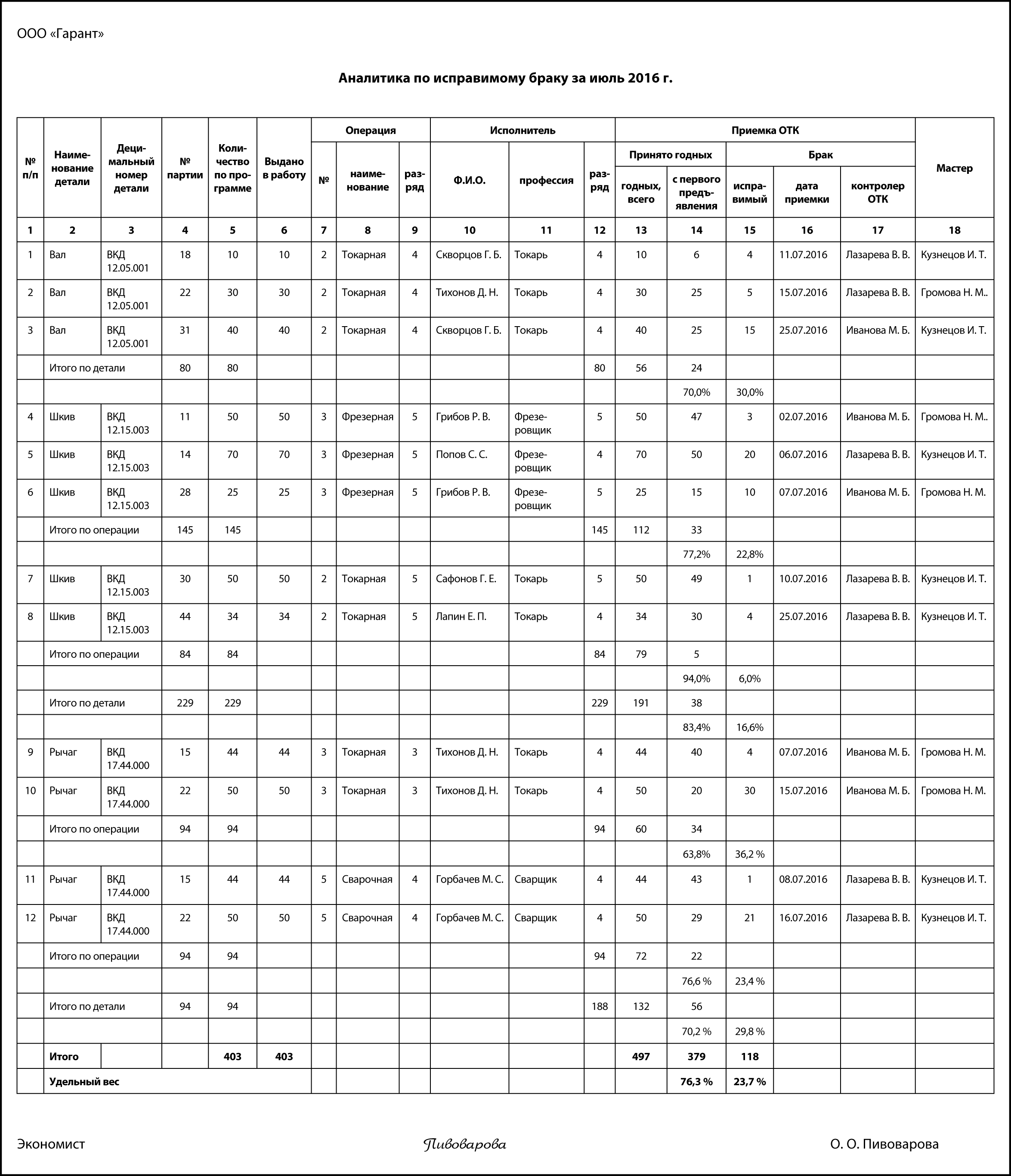

Аналитика по исправимому браку

Отчет можно строить как по одному цеху, так и в целом по предприятию. В нашем случае отчет отсортирован по выпускаемой продукции, поэтому позволяет выявить проблемные операции по каждой детали.

По детали «Вал ВКД 12.05.001» одна проблемная с точки зрения брака операция — токарная № 2: контролер ОТК принимает с первого предъявления 70 %, остальные 30 % — после доработок рабочими, т. е. после устранения исправимого брака.

По продукции «Шкив ВКД 12.15.003» проблемных операций две: токарная № 2 и фрезерная № 3.

В отчете выведена статистика исправимого брака как по отдельной операции, так и в целом по детали. Если по одной детали несколько операций, на которых встречается исправимый брак, то такой брак может быть допущен как на одной партии деталей (Рычаг ВКД 17.44.000), так и на разных партиях.

В целом по цеху механообработки только 76 % деталей принимаются с первого предъявления, порядка 24 % продукции возвращается на исправления. Соответственно, экономист может сделать такие выводы:

- только 76 % производственной программы выполняется в соответствии с планом, поэтому производственно-диспетчерскому отделу (далее — ПДО) необходимо предусматривать потери времени на устранение исправимого брака;

- чтобы оптимизировать затраты, рационализировать оргструктуру производства, многие производственные компании отказываются от типичных служб ОТК, от бригад контролеров ОТК, работающих в цехах, сокращают численность контролеров ОТК, ставят перед специалистами этих служб другие задачи. Как видим, в условиях данного производства этого делать нельзя, иначе эти 24 % брака вызовут срывы сроков исполнения заказов на участках сборки, рекламации со стороны покупателей;

- необходимо менять систему мотивации, и в первую очередь систему оплаты труда — со сдельной на сдельно-премиальную, когда премия (от 10 до 30 %) зависит от качества сданной продукции, причем сданной с первого раза. Это замотивирует рабочего, прежде чем сдать деталь контролеру и приступить к работе по следующей, провести измерения по изготовленной детали, с большей ответственностью подойти к процессу изготовления.

Отчет «Аналитика по исправимому браку» можно отсортировать и вывести статистику по исправимому браку каждого рабочего, каждого мастера. Это позволит идентифицировать ответственность. Тогда рабочие, которые выполняют работу качественно, сдают продукцию с первого раза, не будут оштрафованы вместе со всей бригадой за низкие показатели качества за период.

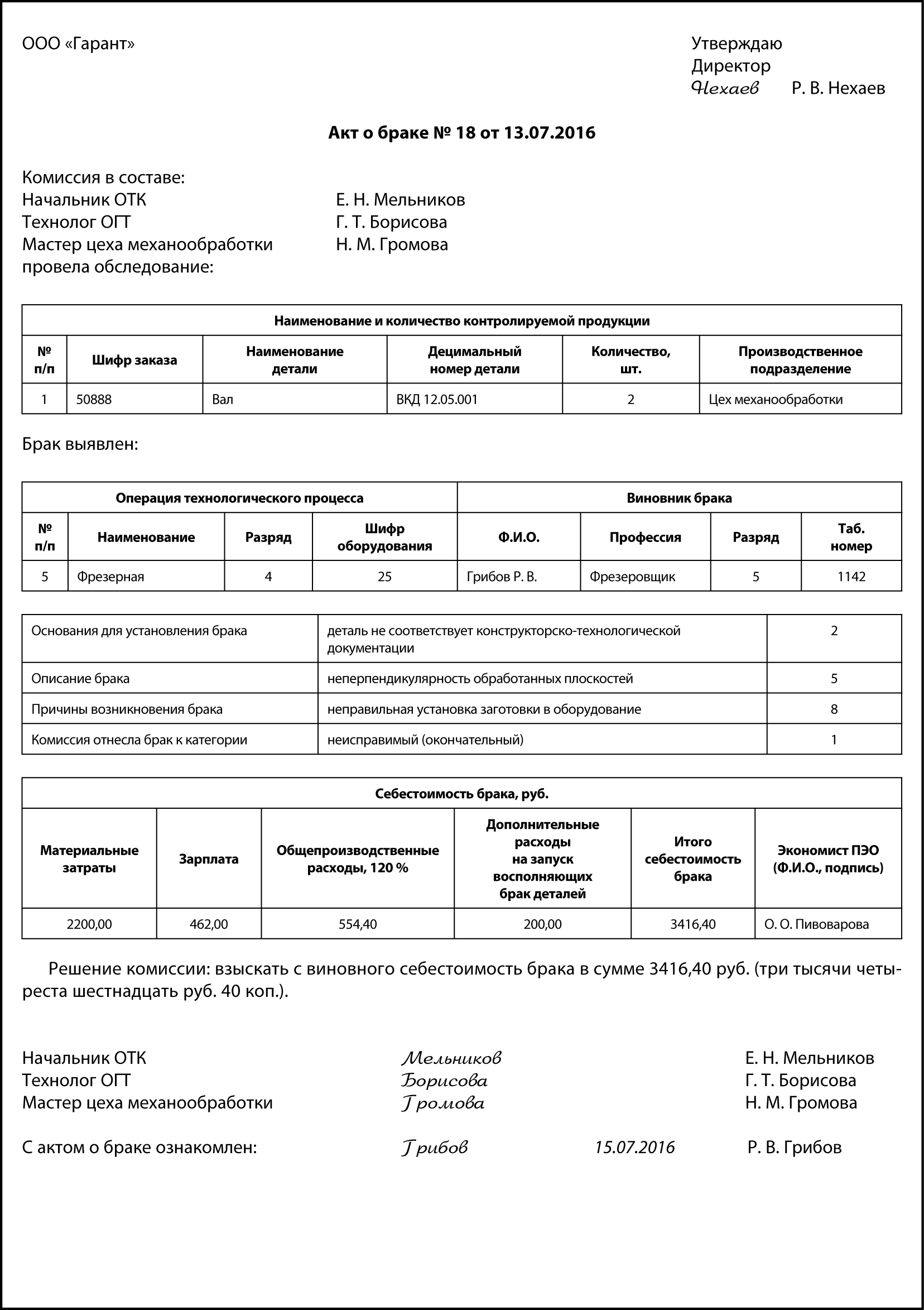

Акт о браке

Согласно маршрутному листу № 177 от 08.07.2016 был допущен окончательный брак по детали «Вал ВКД 12.05.001» (2 шт.). На данную позицию контролер ОТК обязан составить акт о браке.

К сведению

Одна из основных задач ОТК — обеспечить учет внутризаводского брака выпускаемой на предприятии продукции.

Акт о браке визирует комиссия, в состав которой входят:

- руководитель цеха, в котором допущен брак;

- представитель отдела главного технолога;

- представитель отдела труда и заработной платы, который рассчитывает расходы на заработную плату персонала, исправляющего брак, либо экономист ПЭО.

При необходимости привлекаются другие специалисты.

Акт составляется в трех экземплярах: первый экземпляр передают в бухгалтерию для отражения операции по браку в бухгалтерском учете, второй остается в ОТК, третий передается цеху-виновнику.

Форму акта разрабатывают таким образом, чтобы он не только выполнял функцию первичного учетного документа (например, для взыскания с виновного рабочего суммы убытка или списания материалов), но и обеспечил структурированное накопление информации для получения нужной аналитики.

Поэтому в Акте о браке указывают:

- наименование забракованного изделия, детали и его номенклатурный технический номер, децимальный номер;

- на какой операции был допущен брак, на какой стадии технологического процесса;

- структурное подразделение, допустившее брак;

- идентификация виновного сотрудника (Ф.И.О., профессия, табельный номер);

- «основания для установления брака», «описание брака», «причины возникновения брака» — эти графы важны для комиссионного рассмотрения причин брака, разработки мероприятий по минимизации брака, поэтому заполняться должны строго определенными формулировками. Каждая формулировка должна иметь свой шифр, определенный регламентом;

- себестоимость брака;

- решение комиссии (например, «Взыскать с виновного…»).

Комиссия может принять и другое решение, например, лишить виновного сотрудника, его непосредственного руководителя премии, либо списать брак на убытки.

Акт утверждается руководителем компании.

Обратите внимание!

Закон ограничивает размер материальной ответственности за ущерб, причиненный работодателю, пределами среднемесячного заработка (ст. 241 ТК РФ). Поэтому для того, чтобы не нарушать законодательство, многие работодатели практикуют именно депремирование, а не удержание из зарплаты.

На основании маршрутных листов и актов о браке в автоматизированном режиме легко сформировать аналитику по неисправимому (окончательному) браку (по аналогии с аналитикой по исправимому браку), провести на ее основе подетальный, пооперационный анализ, выявить наиболее частых виновников брака. Для этого графа 15 отчета должна содержать данные о количестве окончательно забракованных деталей.

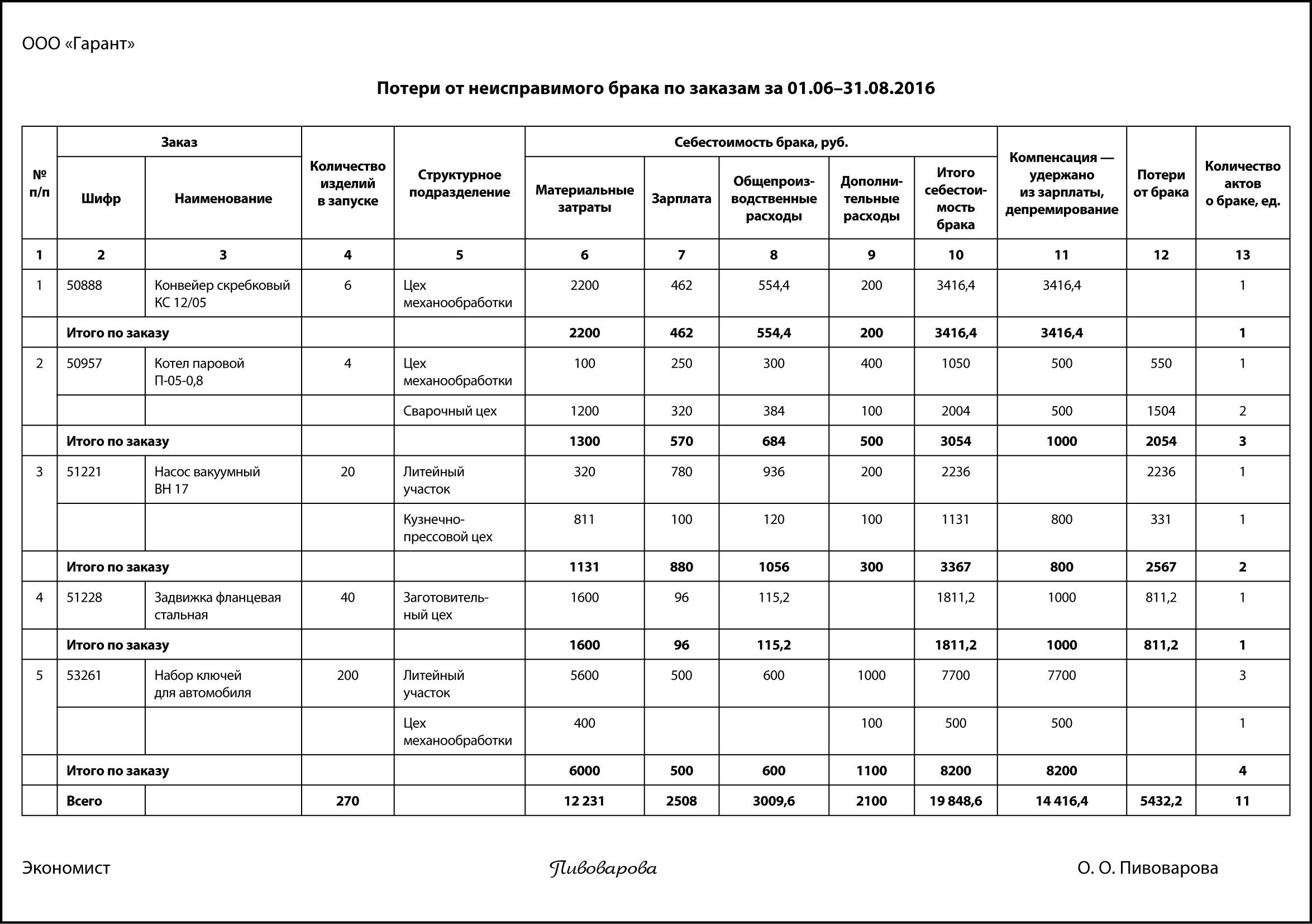

Брак по заказу

Отчет «Потери от неисправимого брака по заказам» визуализирует потери от брака в разрезе заказов. Например, по заказу 50888 «Конвейер скребковый КС 12/05» брак допущен цехом механообработки, составлен акт о браке. Согласно калькуляции себестоимости потери составили 3416,40 руб. и были удержаны из заработной платы виновного рабочего, т. е. в отношении себестоимости всего заказа такой брак на конечную стоимость продукции не повлияет.

Однако не по всем заказам потери от брака были компенсированы:

- заказы 50957, 51221 (кузнечно-прессовой цех), 51228 — потери об брака компенсированы лишь частично;

- заказ 51221 «Насос вакуумный ВН 17», литейный участок — потери от брака не компенсированы вообще.

Это требует решения, относить потери от брака на себестоимость заказов либо на убытки предприятия. В любом случае, если по определенной продукции на предприятии стабильный брак, например слишком сложные детали, тогда на основании отчета «Потери от неисправимого брака по заказам» за несколько прошлых периодов, где имело место изготовление бракованной продукции, экономисту необходимо вывести статистику и закладывать затраты в себестоимость продукции. Это позволит предприятию при поступлении заявок на изготовление продукции от покупателей не работать себе убыток, сохранить заданный уровень рентабельности.

Причины брака

Обработка актов о браке позволяет получить структурированную информацию по причинам брака — сводную ведомость по причинам брака. Отчет предназначен для анализа брака в производстве, его классификации по категориям и видам брака, местам выявления, причинам брака. Построение отчета основано на шифрах причин брака, указанных в акте о браке. Это документ для работы, выработки комплекса мероприятий специалистами ОТК, технологами.

Задача экономиста — показать потери предприятия в результате той или иной причины брака.

В производственных условиях редко можно исключить причины брака все и сразу, но сводная ведомость по причинам неисправимого брака задает направление работы и позволяет быстрее получить существенные экономические результаты.

Например, наибольший процент брака продукции — на литейном участке. Себестоимость брака здесь составила 9936 руб., или 50,06 %. Причем по этому участку и самая низкая компенсация потерь, т. е. потери возложены на предприятие — 2 236 руб., или 41,16 %.

Что касается причин брака, то из них по литейному участку две главные:

1) низкое качество исходных материалов (один акт о браке);

2) неправильный режим плавки (два акта о браке.).

Поэтому если компания стремится снизить потери от брака, то необходимо начинать именно с литейного участка.

Комиссия по качеству должна разработать комплекс мероприятий. Такими мероприятиями, например, могут стать закупка более качественных материалов, более тщательный входной контроль поставляемых ТМЦ (создание комиссии по приемке материалов из технологов литейного производства), закупка нового оборудования, внесение изменений в технологические инструкции, более подробное прописание технологических требований к режимам производства и действиям персонала, повышение профессионализма технологов и рабочих, изменение системы мотивации.

В отдельных случаях предприятие осознанно может идти на производственный брак, если он обходится дешевле, чем, например, закупка более качественных, но дорогих материалов (решение должно подкрепляться расчетом!). Но в таком случае от экономиста требуется, во-первых исключить ситуация, когда такой брак возлагается на рабочего (он же не виноват, что руководство компании закупает низкокачественный материал), во-вторых, заложить такие потери от брака в себестоимость выпускаемой продукции.

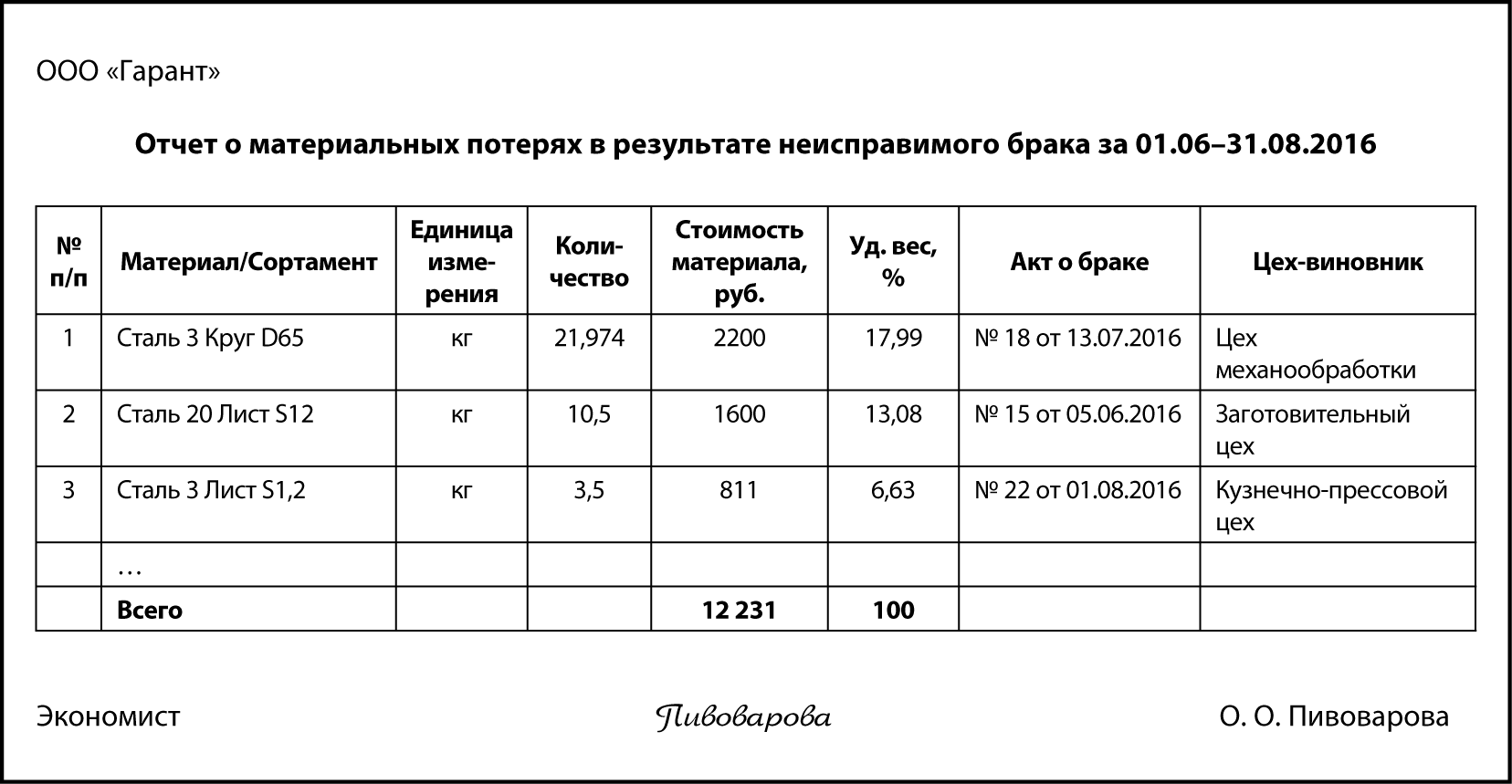

Материальные потери от брака

В отдельных видах производства ключевые затраты, связанные с браком, — это именно материальные затраты. Отчет о материальных потерях в результате неисправимого брака показывает, потерю какого материала вызывает неисправимый брак.

В данном случае наибольший удельный вес занимают потери по позициям «Сталь 3 Круг D65» и «Сталь 20 Лист S12» — 18 и 13 % соответственно. Следовательно, комиссии по браку, в первую очередь необходимо устранить причины брака, вызывающие потери именно этих материалов.

Контроль ТМЦ

Бракованная продукция с точки зрения учета и контроля требует к себе такой же строгости учетных мероприятий, как и любая другая.

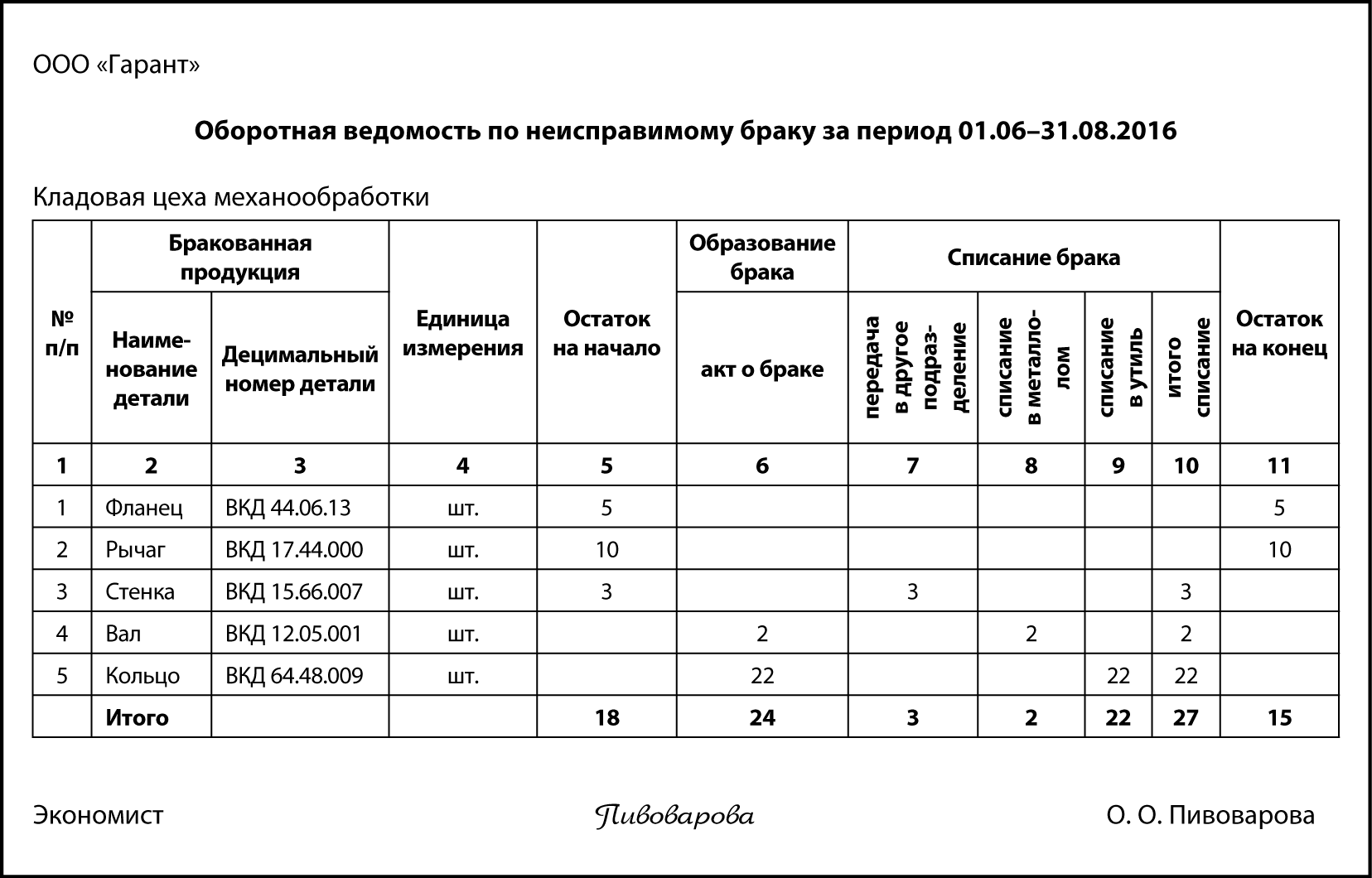

Помочь бухгалтеру и экономисту проконтролировать появление, движение и списание бракованной продукции поможет Оборотная ведомость по неисправимому браку. Постановка на учет детали в качестве бракованной, происходит на основании акта о браке. В графе «Списание брака» отражается результат урегулирования ситуации с бракованным изделием:

- передать в другое подразделение, например в цех-виновник брака, или на специальный склад, где принято хранить бракованную продукцию до решения вопроса, что с ней делать;

- списать в металлолом – в условиях машиностроения, большинство продукции, деталей, все-таки из металла, поэтому часто неисправимый брак списывают по дефектному акту, приходуют металлолом и уже металлолом сдают на склад;

- если деталь была не из металла, а например, из фторопласта, — списать в утиль.

Для учетного специалиста важно чтобы по детали, признанной бракованной, комиссия оперативно решала, что с данной деталью/продукцией деталь дальше, принимались меры. Это позволит не захламлять цех, не накапливать отходы в виде металлолома, например крупную деталь можно использовать для вырезки из неё более мелкой детали. Кроме того, если комиссия приняла решение, что же делать с бракованной деталью, значит, производственная ситуация, связанная с образованием этого брака проанализирована техническими специалистами, члены комиссии взяли на себя выработку решения по недопущению подобного в будущем.

Если же детали лежат месяцами в кладовой, например, «Фланец ВКД 44.06.13» — 5 шт., «Рычаг ВКД 17.44.000» — 10 шт., то через 3 месяца уже никто и не вспомнит, почему произошел брак, будет трудно установить истинную причину брака, могут быть уволены виновные лица без взыскания ущерба или лишения премии за нарушение технологических режимов, по аналогичным причинам могут быть изготовлены еще бракованные детали, хотя такие причины могли бы быть уже устранены.

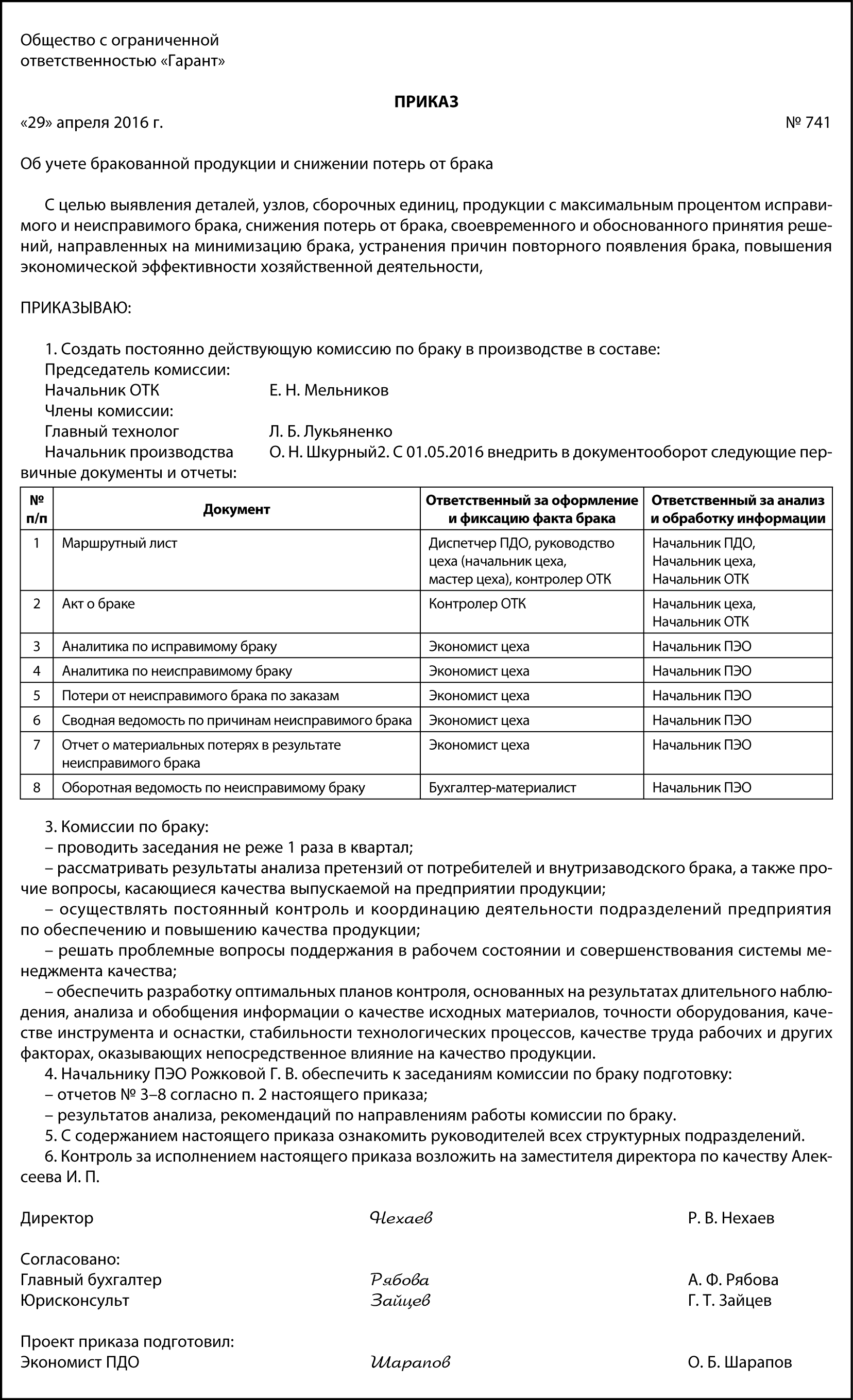

Приказ

Применение отчетов, обязанность по оформлению Актов о браке, порядок работы комиссии по браку регулируется приказом по предприятию.

Вывод

Предлагаемый документооборот по браку повысит качество подготовки отчетов, связанных с учетом браком, упростит процесс накопления и хранения данных, позволит получить необходимую информацию для принятия управленческих решений в системе управления потерями от брака, позволит правильно обосновать, разработать и внедрить комплекс мероприятий по снижению потерь.

Бракованный товар: как вернуть без суда и следствия?

Если вы купили, вещь, а она с браком и сломалась, не спешите расстраиваться – вы всегда можете вернуть ее обратно в магазин. Право потребителя на возврат товара надлежащего качества гарантировано законодательством, никто его не отменял. Главное – уметь им пользоваться.

Иногда сломанную вещь можно вернуть продавцу даже через три года после покупки, а взамен получить новую или деньги на покупку еще двух. Лишь бы причиной такой поломки действительно был заводской брак, и вы не имели к нему никакого отношения. Те, кто знают свои права, без суда и следствия добиваются справедливости. Ну а те, кто нет – вынуждены платить за ремонт самостоятельно!

Разбираемся, что говорит о возврате некачественного товара закон о защите прав потребителей, и как он помогает восстановить справедливость.

Если с товаром все в порядке

Вообще, чтобы вернуть что-либо в магазин, не обязательно искать поломки и брак. Это, конечно, более весомый повод для претензии, но хватит и того, что товар просто не подошел вам. Например, по цвету, размеру, фасону или комплектации. Даже если у платья или шубы все в порядке с качеством, но эти они не подходят к любимым туфлям или ботинкам. Или если вдруг кроссовки оказались малы, а диван не вписывается в интерьер зала. Все это можно отправить обратно в магазин, а взамен получить подходящую вещь, а если ее в магазине нет – вернуть деньги.

Правда, дается на возврат товара 14 дней. Закон о защите прав потребителей требует, чтобы вещь не была в употреблении, сохранила товарный вид, все заводские ярлыки и упаковку. Предъявляете продавцу товар, чек о его покупке, и просите заменить его на другой, под ваши требования. Такого в магазине не оказалось? Что ж, тогда продавцу придется вернуть вам деньги – все законно (ст. 25 ФЗ № 2300-1 «О защите прав потребителей»).

Да, и главное: ваша покупка не должна входить в перечень товаров, не подлежащих возврату. Сюда входят всякие товары гигиены, лекарства, мебельные гарнитуры, ювелирка, оружие и прочее. Их вернуть нельзя даже через 1 день.

А если товар с браком: на что рассчитывать?

После 14 дней возврат товара надлежащего качества невозможен, придется искать в нем недостатки качества. И если брак таки обнаружен, это настоящий джек-пот для потребителя – закон открывает перед ним новые возможности. Он может обратиться к продавцу с обоснованной претензией и потребовать (ст. 18 ФЗ № 2300-1):

- Заменить изделие на аналогичное. Допустим, если купленный телевизор вас во всем устраивал, если бы не битые пиксели или трещины на экране. Замену должны провести в 7-дневный срок, а если нужна дополнительная проверка качества – в 20-дневный срок. Если нужный товар отсутствует – в течение месяца, но тогда продавец должен предоставить вам другой товар для временного использования (ст. 21 ФЗ № 2300-1).

- Заменить изделие на похожее, другой марки или модели. Допустим, телевизор вам не понравился. А тут еще и битые пиксели. Требуйте замены на телевизор другой марки/модели с соответствующим перерасчетом цены. Сроки замены те же.

- Уценить бракованный товар. Допустим, битые пиксели не так уж и сильно портят картинку, вас она устраивает. Да и телевизор оказался очень даже. В таком случае требуйте у продавца скидку. Ее размер законом не оговорен, придется договариваться. Логично, что она должна быть соразмерной степени брака.

- Незамедлительно устранить недостатки или возместить расходы на их устранение. Другими словами, требуйте гарантийного ремонта. Провести его должны в максимально короткий срок, но в любом случае не больше, чем 45 дней (ст. 20 ФЗ № 2300-1). Пока товар ремонтируют, вам должны предложить замену. Правда, действует это правило в отношении не всех изделий. Прошло 45 дней, а товар так и не вернули? Требуйте возврата денег (определение горсуда СПб № 33-3905/2016 от 24.02.2016). Это, впрочем, можно сделать и значительно раньше.

- Вернуть деньги и расторгнут договор. Возврат товара ненадлежащего качества бывшего в употреблении возможен сразу после обнаружения брака или поломки. Вернуть вам деньги в 10-дневный срок с момента предъявления такого требования – обязанность продавца (ст. 22 ФЗ № 2300-1). Параллельно потребуйте возмещения причиненных убытков.

Если во время продажи товара продавец сообщил вам о дефекте товара и других недостатков у него вы не обнаружите, вы не сможете вернуть его как товар ненадлежащего качества. Возврат предусмотрен только для случаев, когда брак не был оговорен при продаже (п. 38 Постановления Пленума ВС РФ № 17 от 28.06.2012).

Если указанные выше сроки удовлетворения отдельных требований будут нарушены, вы можете вернуть не только деньги за товар, но и потребовать выплаты неустойки. Ее размер – 1% от стоимости покупки за каждый день просрочки удовлетворения этого требования (ст. 23 ФЗ № 2300-1). Право рассчитывать неустойку сохраняется за покупателем до момента, пока продавец не вернет всю сумму за товар (п. 66 Постановления Пленума ВС № 7 от 24.03.2016). А если дело дойдет до суда, можно еще и моральную компенсацию «сбить» (ст. 15 ФЗ № 2300-1).

Особенности возврата технически сложного товара

Хуже обстоят дела, если товар отнесен к числу технически сложных. Их Перечень определен Постановлением Правительства № 924 от 10.11.2011. Сюда входят летательные аппараты, автомобили, компьютеры, бытовая техника, часы, смартфоны и прочее. Так вот, если вы купили такой, то должны запомнить:

возврат технически сложного товара ненадлежащего качества или его замена возможны только в течение 15 дней с момента покупки. После этого можно потребовать только гарантийного ремонта или соразмерной уценки (абз. 3 п. 1 ст. 18 ФЗ № 2300-1).

Исключения из этого правила, разрешающее возвращать товар и после 15 дней, сделано для случаев:

- обнаружения существенных недостатков, устранение которых влечет несоразмерные расходы;

- нарушения сроков гарантийного ремонта, например, если товар в ремонте более 45 дней;

- невозможности использования товара на протяжении в совокупности более чем 30 дней вследствие неоднократного проведения ремонтов.

Условия возврата

Предъявить одно из требований, описанных выше, в том числе и о возврате телевизора в магазин, можно только при соблюдении одновременно трех условий, а именно:

- Недостатки и дефекты выявлены покупателем или проявились в течение гарантийного срока, срока годности или службы. Если он не установлен изготовителем или продавцом, предъявить претензию можно в течение разумного срока, не превышающего в любом случае двух лет (ст. 19 ФЗ № 2300-1).

- Причина недостатка – заводской брак или иные обстоятельства, не связанные с поведением покупателя. Если продавец утверждает, что причина дефекта – неправильная эксплуатация, транспортировка или хранение изделия, он вправе за свой счет провести независимую экспертизу недостатков (абз. 3 п. 5 ст. 18 ФЗ № 2300-1). Если окажется, что виноват таки покупатель, он может оспорить заключение эксперт либо ему придется оплачивать экспертизу.

- У вас сохранился чек. Или есть возможность доказать приобретение этого товара в конкретном магазине иными способами, например, показаниями свидетелей.

Алгоритм возврата некачественного товара

Вернуть сломанный товар на самом деле проще, чем кажется. Не спешите нести деньги юристам и сомнительным конторам по защите прав потребителей. Лучше обратитесь сразу к продавцу.

Шаг 1. Идем к продавцу

Берем бракованный товар, чек и идем в магазин, где вы его покупали. Вы можете потребовать вернуть вам деньги и устно – закон не устанавливает требований к форме претензии к продавцу. Тем не менее покупатель обязан доказать в случае чего факт такого обращения (определение Хабаровского краевого суда № 33-4025/2015 от 24.06.2015), потому рекомендуем принести с собой заявление на возврат товара ненадлежащего качества. Его можно скачать в интернете или написать в произвольной форме.

Попросите продавца поставить роспись и дату его приема на копии такого заявления. Если он отказывается – направьте заявление по почте заказным письмом.

Шаг 2. Передаем товар продавцу

Продавец обязан принять у вас товар, независимо от того, согласен ли он с претензией или нет (п. 5 ст. 18 ФЗ № 2300-1). При необходимости он самостоятельно должен проверить его качество, в том числе путем проведения экспертизы. Продавец обязан сообщить вам дату и время ее проведения (определение Мосгорсуда № 33-2276 от 30.01.2012). Ждем результатов проверки.

Шаг 3. Ждем денег

С момента получения заявления у продавца есть 10 дней, чтобы сделать перевод на указанный вами счет. Срок прошел, а денег нет? Обратитесь повторно, можно и в устной форме – узнайте о причинах задержки, результатах экспертизы и прочие нюансы. Кормят завтраками? Переходим к следующему шагу.

Шаг 4. Жалуемся

Пишем жалобу в Роспотребнадзор. Чтобы не тратится на бумагу и конверт, подайте обращение онлайн через сайт Роспотребнадзора. Инспектор не только проверит магазин, но и вынесет предписание на устранение нарушений, обязав вернуть деньги и выплатить неустойку.

А еще можно подать иск в суд. Это сложнее, чем жалоба, но эффективнее – на основании судебного решения можно взыскать и деньги за товар, и неустойку за весь период, и даже моральный ущерб. Плюс, судебные расходы на составление заявления, адвоката, пересылку и прочее.

Сразу показывайте продавцу свою грамотность и решительность. С настойчивыми покупателями магазины спорят куда менее охотно, ведь знают – незаконный отказ в возврате обойдется им куда дороже!

В процессе производства возник брак.

Производственным браком признаются изделия, полуфабрикаты, детали, узлы и работы, качество которых не соответствует стандартам или техническим условиям и которые невозможно применить по прямому назначению или можно использовать лишь после исправления.

Брак может быть:

– исправимым (если изделие возможно довести до состояния, пригодного к использованию);

– окончательным (если изделие нельзя исправить или такое исправление нецелесообразно вследствие дороговизны);

– внутренним, который выявили на предприятии до отправки продукции покупателю;

– внешним (когда его обнаруживает покупатель).

Обратите внимание: от вида брака во многом зависит и порядок учета потерь.

Бухгалтерский учет брака