Что такое сторнирование?

Результаты хозяйственной деятельности организаций любой правовой формы собственности отражают в бухгалтерских документах, предполагающих строгое ведение отчетности.

Бухгалтер, как и каждый человек, может допустить ошибку. Найденные неточности незамедлительно нужно исправить. При необходимости внести корректирующие данные или запись проводится сторнирование документов. Сторно что это, по сути, расскажем далее в нашем материале.

Что представляет собой сторно?

Говоря о том, что такое сторно в бухгалтерии простыми словами, можно дать определение как возможность внесения исправлений ранее допущенных ошибок при составлении бухгалтерских проводок или отчетов.

Прежде всего, важно отметить, что сторнировать – это значит одним из разрешенных способов внести достоверные сведения, в конечном итоге исключающие ошибочно сделанную запись.

В бухгалтерии довольно распространено понятие «сторно», позволяющее добавлением новой правильной записи исправить (или отменить) предыдущие действия, поскольку никаких зачеркиваний, подтираний ластиком или использование корректоров недопустимо.

Сторнировать – это значит исправить ошибочно сделанную бухгалтерскую запись

Для чего используется сторно?

Допущенная существенная ошибка, которая может отразиться на общих показателях отчетности за определенный период, в результате окажет влияние на принимаемые руководителем экономические решения.

Насколько допустима неточность, организация вправе определять самостоятельно, принимая во внимание:

- размер неверно указанных сумм;

- характер соответствующей статьи отчета по бухгалтерии.

Сторнирование неправильно отраженных фактов в бухучете или подготовленных квартальных, полугодовых, годовых отчетов, простыми словами означает, что это такое своеобразное аннулирование сведений.

Например, может понадобиться внести изменения, если ошибка стала результатом:

- недопонимания сотрудником применения нормативных и законодательных актов, касающихся бухгалтерского учета;

- погрешностей при расчете, когда неправильно сделаны вычисления, не приняты во внимание отдельные нюансы;

- элементарной описки (например, вместо необходимости указания итоговой суммы 1000, бухгалтер машинально указал 10 000);

- использования недостоверной информации на момент подготовки отчета;

- безответственности работника бухгалтерии.

Важно! Если неточность отчетных сведений связана с полученной новой информацией (которая по объективным причинам была недоступна) после подведения итогов за установленный период деятельности, это не является ошибкой, то есть обозначает, что сторнировать не нужно.

Что такое «красное сторно»?

Итак, мы выяснили, что такое сторнировать – это отменить итоговую положительную проводку.

Как следствие, вновь внесенные данные должны быть вычтены, то есть всегда имеют знак «минус», что является причиной выделения красным цветом.

Поскольку непосредственно отрицательный знак «-»не ставится, для того, чтобы были ясны дальнейшие действия с указанными данными, принято использовать красный цвет, привлекающий внимание.

Если документы готовят в бумажном варианте, выделения делают ручкой с красной пастой. При оформлении сводных данных в электронном виде, внося изменения, используют шрифт красного цвета. Неважно, касается это дебета или кредита.

Выделенная ярко сумма должна быть вычтена при подведении итогов.

Операцию сторнирования нужно выделять красным цветом

Правила применения сторнирования

Корректирование данных бухгалтерской документации предусмотрено:

- методическими рекомендациями;

- Положением (ПБУ 22/ 2010), утвержденным Приказом Минфина № 63н (актуальным в редакции от 06.04.2015).

Несмотря на то, что сторно – это, по существу, есть исправление неточностей, все равно такой метод должен быть обязательно закреплен в учетной политике организации правовыми положениями внутреннего пользования.

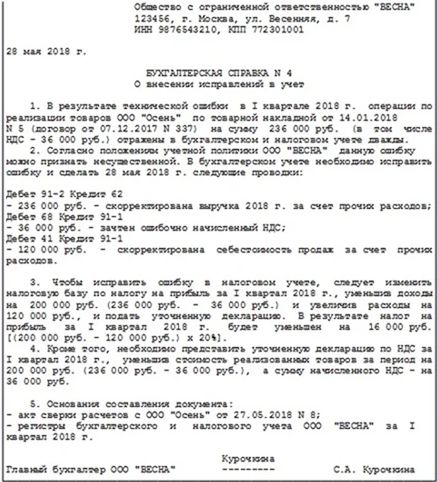

Допустив ошибку в сумме или сделав проводку не по тому счету, бухгалтер не может просто так взять и внести красным цветом новую запись. Такая операция обязательно должна быть обоснована дополнительными пояснениями в виде бухгалтерской справкой, где:

- уточняют причины, ставшие поводом корректирования;

- указывают сумму исправления.

При отсутствии пояснений, оформленных письменно, проведенная операция надзорными органами может быть признана необоснованной.

Унифицированных форм для составления подобных справок нет. Для образца можно принять во внимание, как примерно выглядит этот документ:

Операция сторно должна сопровождаться бухгалтерской справкой

Пример использования сторнирования

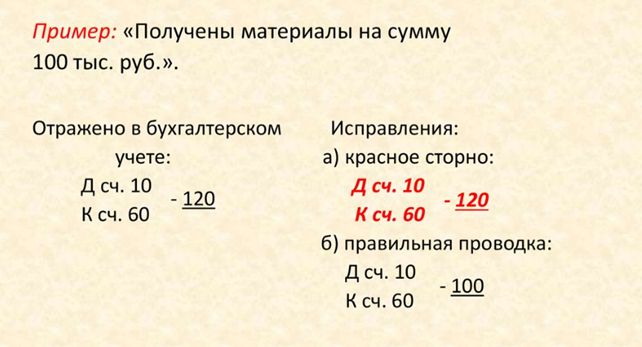

Предположим, организацией были получены материалы на сумму в 100 000 рублей. Отражая в проводке, бухгалтер допустил автоматически ошибку, указав 120 000 рублей вместо 100 000.

Первую запись нужно аннулировать, не делая зачеркиваний.

Что такое сторнировать видим, отменяя первоначальную проводку.

Добавляем следующую запись.

Акцентируем внимание на изменениях, выделяя красным цветом.

Без справки, где даны объяснения причины проведенных операций, внесенные изменения будут нелегитимны. Поэтому дополнительно готовят пояснения:

“Наименование организации

(регистрационные данные юридического лица)

Бухгалтерская справка № 3

О внесении изменений в учет

В декабре 2019 года допущена техническая ошибка при оформлении документов о получении материалов от фирмы «Зигзаг» по договору № 67 от 12.12.2019.

Вместо положенного размера стоимости 100 тыс. рублей, указано 120 тыс. рублей.

Ошибка выявлена в декабре 2019 года.

Исправления на счета бухгалтерского учета внесены 20.12.2019.

| Содержание операции | Бухгалтерские проводки | ||

|---|---|---|---|

| фактическая | исправлено | правильно | |

| Получение материалов от поставщика | Д-т 10 К-т 60 120 |

Д-т 10 К-т 60 120 |

Д-т 10 К-т 60 100 |

Главный бухгалтер (подпись) И.Р. Аникеева

Исп. бухгалтер (подпись) Н.В. Мартынова”

Скачать образец документа можно здесь:

Можно привести для примера разные обстоятельства, когда понадобится корректировка проведенных бухгалтерских операций:

- выплаченные авансом отпускные сотруднику придется удержать, если он будет увольняться раньше, чем отработает положенный период;

- во время оплачиваемого отпуска работник заболел, вследствие чего отдых будет продлен, а дни, когда он находился на лечении, оплачены на основании предоставленного листа нетрудоспособности.

Последствия ошибок в бухгалтерском учете

Согласно требованиям закона бухгалтерский учет ведется организациями, выступающими юридическими лицами с момента их регистрации до прекращения деятельности.

Грубые нарушения отчетности чреваты дополнительными затратами, уплатой штрафов (ст. 120 НК РФ).

Кроме того, если в результате даже не умышленных ошибок не доплачивать налоги, то ответственных лиц могут привлечь к уголовной ответственности (ст. 199 УК РФ).

Порядок действий при обнаружении ошибки после утверждения учета

Случается, что ошибку выявляют уже после того, как отчетность утверждена.

Исправляют такие сведения, руководствуясь правилами п. 9 ПБУ 22/2010:

- внеся соответствующую запись на дату, когда нашли неточность;

- записями на 1 января наступившего календарного года.

Составляя пояснения, следует разъяснить, почему данные за прошлый период расходятся с текущей отчетностью.

Если ошибка никак не повлияла на финансовый результат, достаточно сторнировать неправильную проводку и сделать правильную.

Сторно — метод исправления ошибок в бухучёте

Сторно – инструмент, который используется в бухгалтерии для внесения исправлений в документации, актуален при наличии ошибки в учёте.

Что собой представляет сторно?

В бухгалтерских документах записи удалять запрещено. Нельзя также зачеркивать неправильные сведения. Для коррекции ошибок используется сторно. Это проводка со знаком минус. Она позволяет исправить неправильные данные. В итоге, в учете появляются две взаимоисключающие записи, у одной из которых есть минус. Проводки дублируют друг друга. Рассмотрим основные особенности сторно:

- запись вносится за тот период, в котором была допущена ошибка;

- основным признаком сторно является наличие минуса;

- без такой записи итоговая отчетность будет некорректной;

- корректирующая проводка делается на ту сумму, на которую была установлена разница.

ВАЖНО! Правила сторно крайне важны. В случае их игнорирования вероятно завышение оборотов, невыгодное для предприятия.

В каких случаях используется сторно?

Корректировочные проводки актуальны при следующих обстоятельствах:

- коррекция допущенных ошибок;

- списание осуществленной торговой наценки;

- плановая стоимость МПЗ приводится в соответствие с фактической ценой. Актуально это для тех случаев, когда фактическая цена является меньше учетной. Подобная ситуация может возникнуть при внесении в учет неотфактурованных поставок;

- необходимость исправления для снижения размера оценочных резервов.

Сторно является распространенным инструментом в бухгалтерской практике.

Что такое «красное сторно»?

«Красное сторно» – метод для коррекции, актуальный при завышении указанных в учете сумм. Применяется следующими способами:

- если это бумажный журнал для учета, то сторнированную запись можно обвести красной ручкой;

- если проводка вносится в компьютерную базу, ее нужно выделить красным цветом.

По итогам отчетного года требуется сделать подсчет, при котором сумма сторнированной записи вычитается из общей суммы. Метод коррекции определяется самим предприятием. Выбор инструмента правилами бухгалтерии не оговорен.

ВАЖНО! Нужно иметь в виду, что сальдо будет аналогичным при использовании любого из видов сторно. Различаются обороты по бухгалтерскому счету.

Пример «красного сторно»

Компания сформировала резерв сомнительных задолженностей. Отражена данная операция записью:

- ДТ 91.02 «Прочие расходы»;

- КТ 63 «Резервы по сомнительным задолженностям». Сумма 1 200 тысяч рублей.

Часть созданного резерва списывается. Выглядит это следующим образом:

- ДТ 63 КТ 62. Сумма 95 000 рублей;

- ДТ 91 (субсчет 02) КТ 63. Сумма 15 000 рублей.

ВНИМАНИЕ! Все корректирующие проводки должны быть подтверждены бухгалтерской справкой.

Метод коррекции дополнительной записью

Дополнительная проводка актуальна для увеличения указанных сумм, если в учете произошло их занижение. Бухгалтеру нужно внести проводку с корреспонденцией, аналогичной корреспонденции ошибочной записи. В записи необходимо указывать не всю сумму полностью, а лишь недостающее значение.

Пример

Стоимость ремонтных работ в отчете указана в размере 5 000, однако фактически сумма составляет 6 000 рублей. Показатель занижен на 1 000 рублей. Исправления в учете можно провести следующим образом:

- ДТ 26 КТ 60 «Расчеты с поставщиками». Сумма 1000 рублей.

То есть, в записи фиксируется недостающая сумма.

Почему «черная» и «красная» проводки не являются взаимоисключающими?

Каждый из методов коррекции отличается своим функциональным предназначением. Внесение сторно взамен обратной записи является ошибкой. Рассмотрим пример. Бухгалтер выполняет проводку, не соответствующую фактически проведенной операции. Выглядит она следующим образом:

- ДТ 26 КТ 60. Сумма 150 000 рублей.

Исправлять запись нужно при помощи следующей проводки:

- ДТ 60 КТ 26. Сумма 150 000 рублей.

Внесение записи ДТ 26 КТ 60 будет ошибкой.

ВАЖНО! Бухгалтерская ошибка приведет к искусственному повышению оборотов и по дебету, и по кредиту. Все это искажает бухгалтерские данные. При проверке или анализе придется тратить время на вспомогательную аналитику.

Правила сторнирования

ВАЖНО! Пример сторно при получении исправленного счета-фактуры от поставщика от КонсультантПлюс доступен по ссылке

Правильное сторнирование решает сразу несколько задач. Корректно составленный отчет помогает быстро разобраться в проведенных торговых операциях. Он также важен для обеспечения защиты компании при налоговых проверках. Рассмотрим базовые правила внесения сторно:

- Если неправильно внесенная проводка была выявлена в текущем периоде до осуществления сдачи, то исправления указываются под датой завершающего квартал дня.

- Сторно может быть внесено на дату обнаружения, но выполняется это при наличии некоторых условий. В частности, это актуально при выявлении ошибки в периоде сдачи, который уже прошел.

- Каждая из корректирующих проводок должна быть подтверждена бухгалтерской справкой. В данном документе прописывается причина внесения исправлений, а также сумма новой записи.

- Все проводки в бухгалтерском учете должны совпадать с первичной документацией. Записи всегда подтверждаются связанными с ними бумагами. Если сведения совпадать не будут, у компании возникнут проблемы при прохождении налоговых проверок.

Внесение сторно – относительно простая процедура. Однако на практике данная проводка вызывает немало вопросов.

ВАЖНО! 3 пункт 10 статьи ФЗ «О бухучете» устанавливает необходимость защиты от внесения несанкционированных правок. Выполнение сторно должно быть обоснованным. В бухгалтерской справке к данной проводке должна присутствовать подпись бухгалтера, который внес сторно. Дата проводки и дата бухгалтерской справки должны совпадать.

Что делать, если ошибка обнаружена после утверждения учета?

Если ошибка нашлась на следующий учетный год, вносить исправления в старые учетные записи не требуется. Сторно вносится в новом учете. К примеру, в феврале 2017 года была допущена ошибка, которую нашли только в 2018 году. Корректировки вносятся в бухгалтерский учет за 2018 год. Данное правило обусловлено тем, что в отчетность прошлых лет никогда никакие изменения не вносятся.

Ошибки прошлых лет считаются прибылью или убылью. Расход или доход должен быть отражен на счете 92 «Внереализационные доходы (расходы)». Необходимо также отразить их в строке «Прибыль (убыль) прошлых лет».

Итак.

Бухгалтерские документы предполагают строгое ведение отчетности. Произвольной информации в них быть не должно. Все найденные ошибки должны быть незамедлительно исправлены. Сделать это можно двумя способами:

- сторно,

- внесение дополнительных проводок.

Первый способ будет актуальным в том случае, если суммы по операциям были завышены. Для корректировки недостаточно просто внести запись, которую необходимо подтвердить бухгалтерской справкой.

Как сделать сторно в 1С Бухгалтерия 8.3 (8.2)

В сфере российского бухгалтерского учета используется понятие «сторно» или же «красное сторно». Нужно понимать, как делается сторно в самой популярной в СНГ бухгалтерской программе «1С Бухгалтерия 8.3».

История возникновения и методология применения сторно

Сторно — вариант корректировки в бухгалтерском учете всех востребованных данных. Само слово stornare итальянского происхождения и означает «поворачивать обратно», «отводить». Понятия «сторнировать» и «минусовать» идентичны.

Могут быть внесены документы:

- лишние;

- с ошибочной корреспонденцией;

- в которых указана завышенная сумма.

Такая документация подлежит обнулению. Проводки подобного рода отражаются в учетных документах с отрицательным знаком.

Термин «сторнировать» не всегда применим при ошибках. Иной раз, когда в обусловленный период учет осуществляется в плановых ценах, после чего проводится доводка до фактических показателей, эти суммы приходится снижать. Применим термин «отсторнировать», как вариант.

Раньше, при ручных расчетах, обнаруженные ошибки фиксировались следующим способом: неверные суммы не перечеркивались, а дополнительно вносились обозначения красными чернилами. Но красные чернила были не у всех. Приходилось такие суммы вписывать и тут же обводить прямоугольными рамками. Рассчитывая окончательные суммы, красные цифры отнимались — сторнировались.

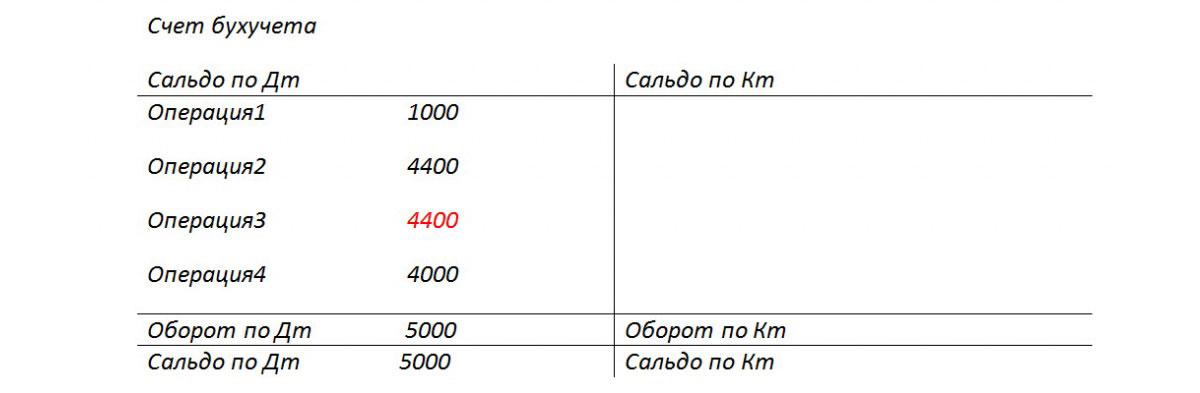

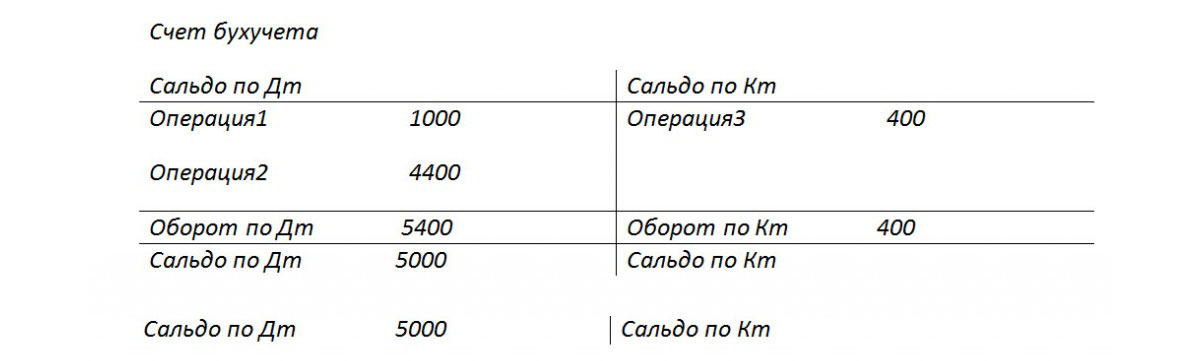

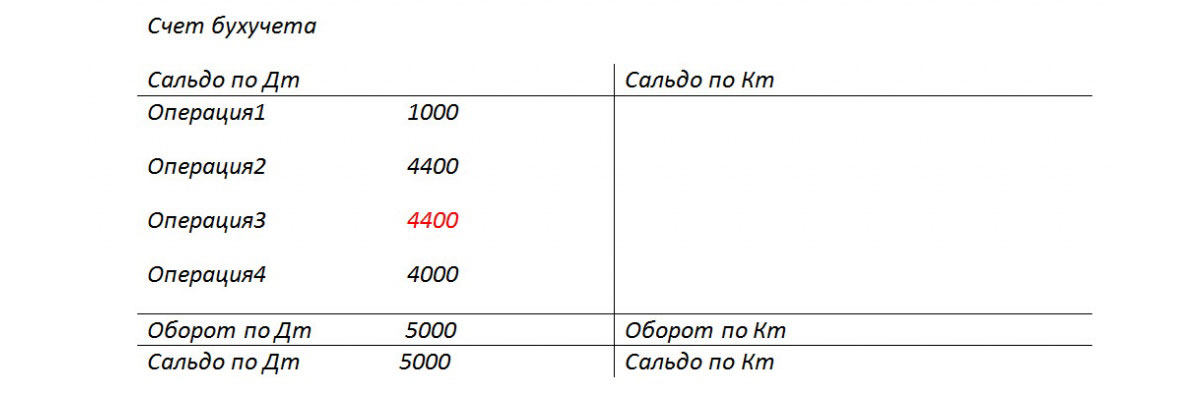

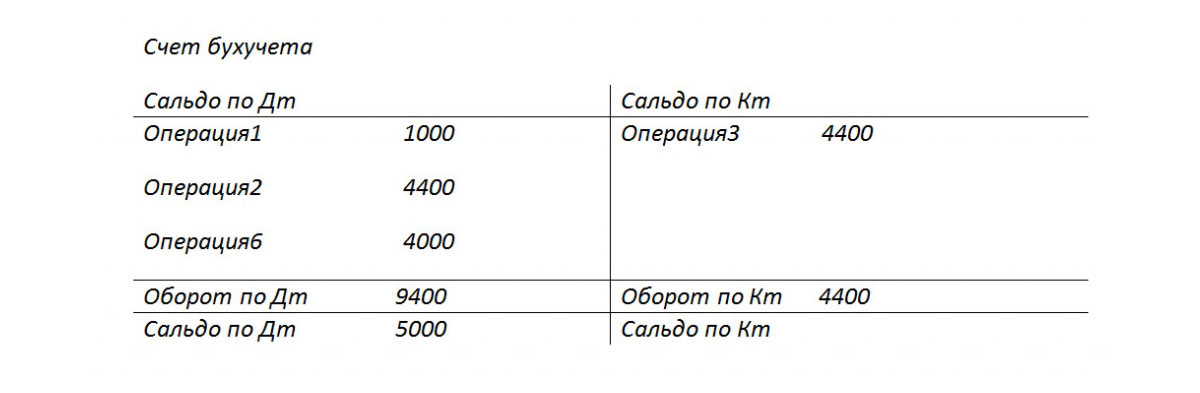

Пример. Обороты по бухгалтерскому счету: правильная сумма 1000, а вместо суммы 4000 было указано 4400 (операция с рис. 2).

Целесообразность введения цветного сторно была описана А. А. Беретти еще в 1889 году. В российском бухгалтерском учете более приемлемым стало словосочетание «красное сторно».

Конечно, можно было бы (теоретически) поменять местами дебет с кредитом и тем самым обнулить ошибочную проводку. Так получают обратное сторно с формированием верного итогового сальдо. Однако в этом случае сумма оборотов по счетам получается завышенной. Отмечается не полная достоверность бухгалтерских сведений.

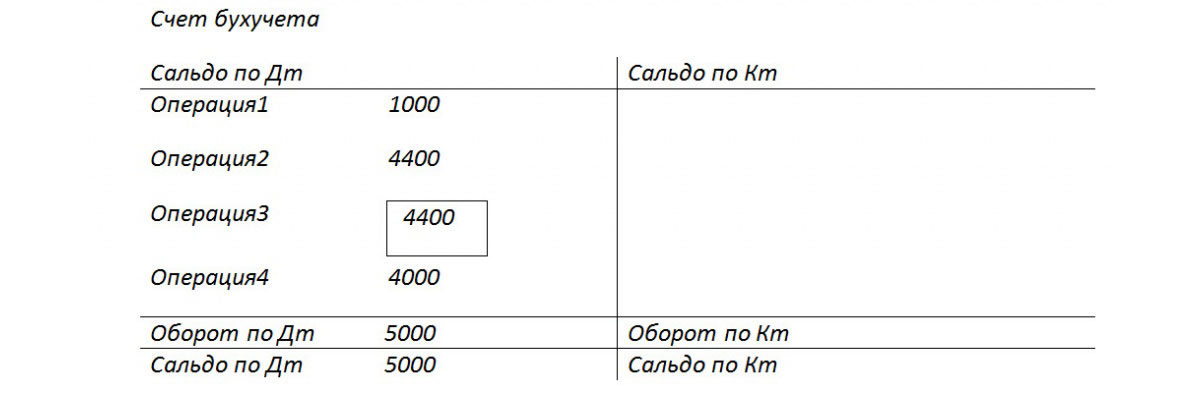

У методики исправления ошибок обратной доводкой имеется неофициальное название — «черное сторно». И здесь также предусмотрены разные способы исчислений. Можно произвести расчет подобно последнему варианту (рис. 3), если корреспонденция счетов правильная. Достаточно обозначить лишь дельту между верной и внесенной суммами. Тогда дополнительно формировать правильную проводку не потребуется.

Методика обратного сторно применима больше в западных системах учета и в кредитных организациях. Российский бухучет под сторно понимает «красное сторно» по умолчанию.

В законодательстве касательно бухучета нельзя найти термин «сторно». Если обратиться к источнику ПБУ 22/2010, где описан порядок исправления ошибок, то и там не найти термина сторно. Зато в законодательных актах, регламентирующих бухгалтерскую деятельность автономных и бюджетных организаций, прямо указывается, что исправлять ошибки следует методом красного сторно. В стране сложилась практика сторнировать ошибочные документы, так что под термином «сторно» в дальнейшем нужно учитывать именно «красное сторно».

Сторно при введении автоматизированных процессов

Когда учет оказался переведенным в область автоматизированных процессов (на ПК), проводки начали формировать со знаком минус — без смены корреспонденции счетов. В оборотках же, чтобы улучшить визуализацию, для отрицательных значений был оставлен красный цвет. Есть формы отчетности, где предусмотрены следующие указания: отрицательные числа следует показывать в круглых скобках. Подсчитывая итоги, будет понятно, что их нужно отнимать.

Вот еще вариант. В результате ошибки могла указываться заниженная сумма, при том что корреспонденция счетов верная. Тогда можно использовать вариант с неприменением метода сторно. Попросту придется создать дополнительную проводку на разницу в сумме.

Стоит обратить внимание на следующий нюанс, обусловленный спецификой автоматизированного ведения бухучета в 1С. Когда проводят документ, формируют в программе проводки с учетом плана счетов. Их называют проводками по бухгалтерскому учету, в итоге будут предъявлены суммы актива и пассива баланса. Однако финансовой службе также требуется заполнять отчеты в фонды, налоговые декларации, другие регистры. Эти показатели методологически к плану счетов привязать нельзя. Их формируют с учетом иных принципов.

Возник термин «налоговый учет», и он оказался довольно устойчивым. Данные для него нужно формировать с учетом требования налогового кодекса (основным стандартом для формирования бухучета остается такой документ, как ПБУ — Положением о бухгалтерском учете).

В настройках, в проводках 1С зачастую встречается аббревиатура БУ, то есть бухгалтерский учет, а также НУ, он означает налоговый учет. А еще введены вспомогательные промежуточные регистры. К примеру, в подобных регистрах формируются данные для книги закупок и продаж. Так что сторнирование документации охватывает и те операции, что связаны с бухучетом, и налоговый расчет. Причем регистры следует заполнять корректно.

Как создают документы сторно в 1С 8.3

Как пример, можно взять сторнирование документов в 1С при начислении отпуска.

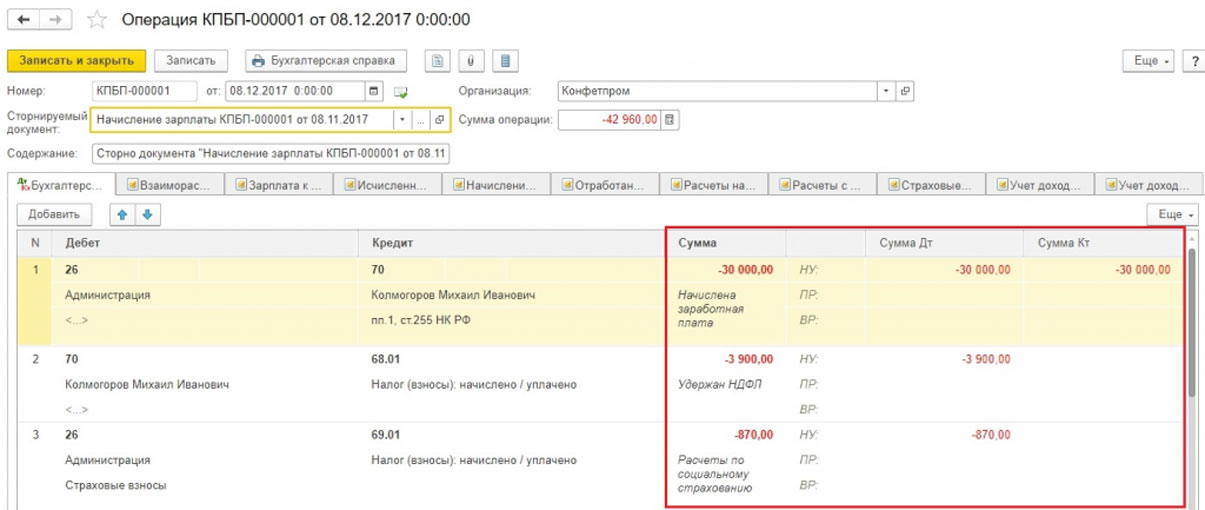

Пример. В ноябре 2017 года сотруднику были начислены отпускные. Сумма — 30 тыс. руб., тогда как следовало указать сумму 25 тыс. руб. Значит, операция сторно в 1С 8.3 проводится декабрем 2017 г.

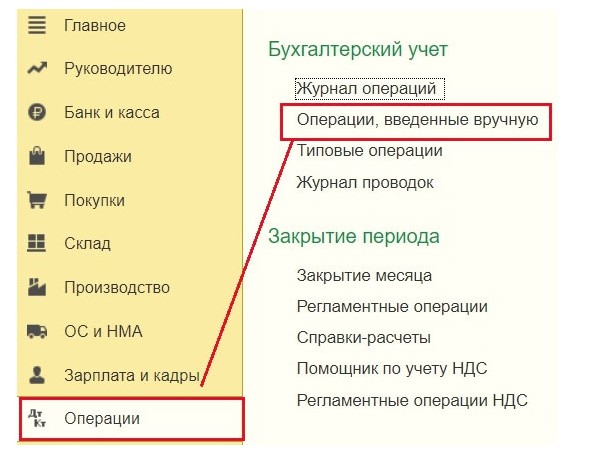

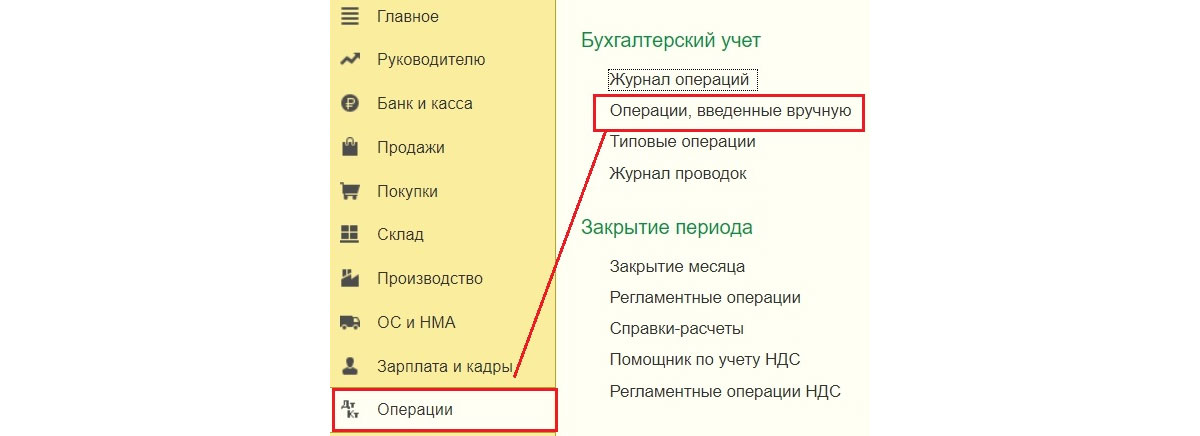

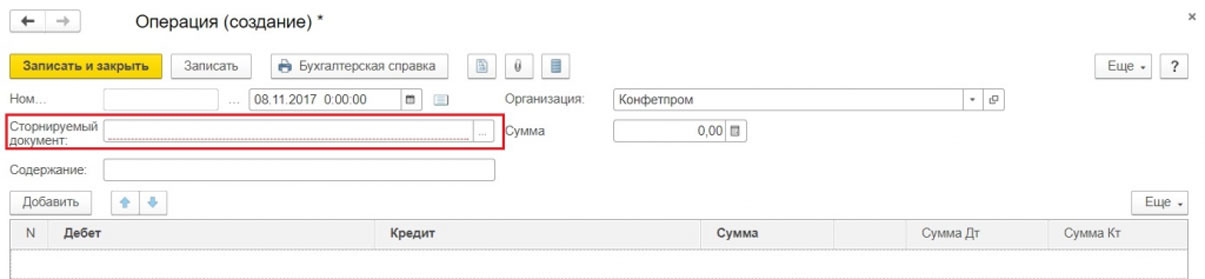

Вот путь по меню: Операции => Операции, что вводились вручную.

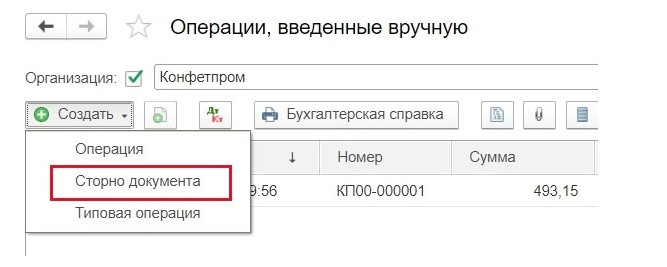

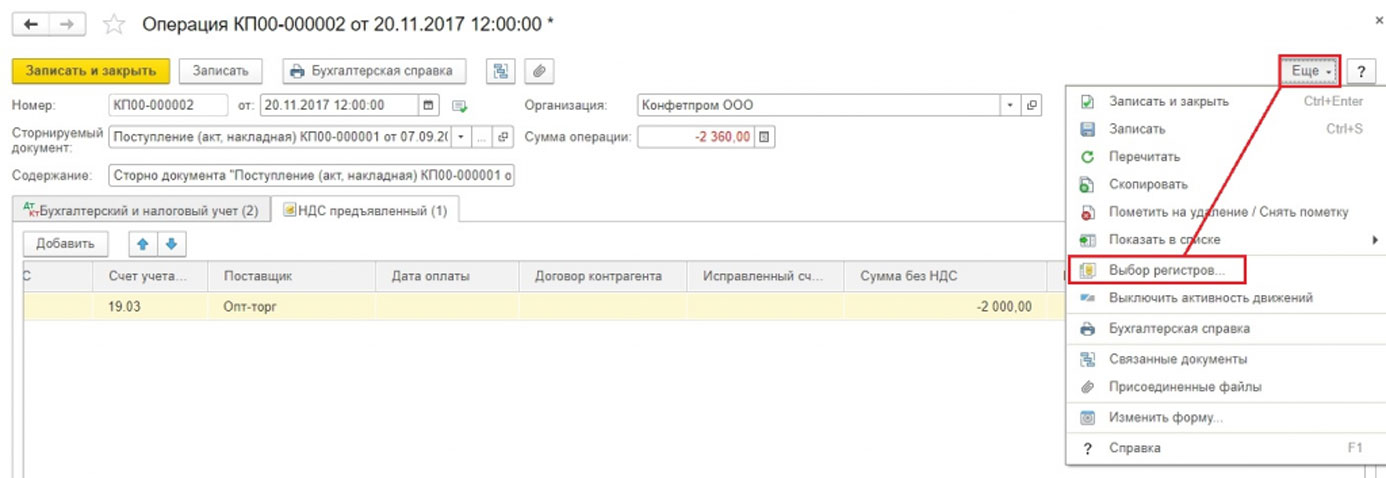

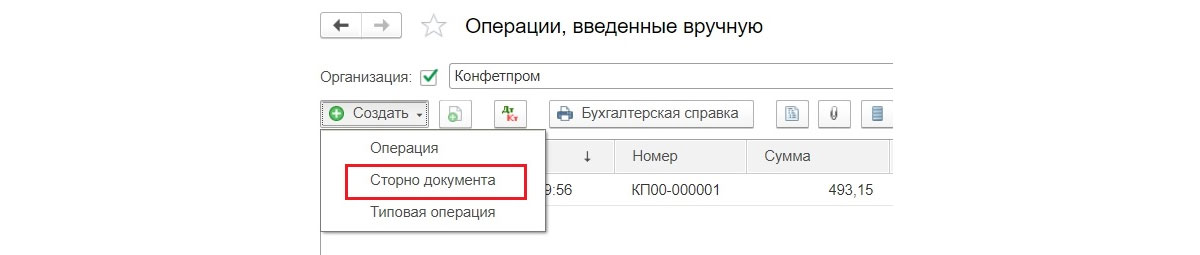

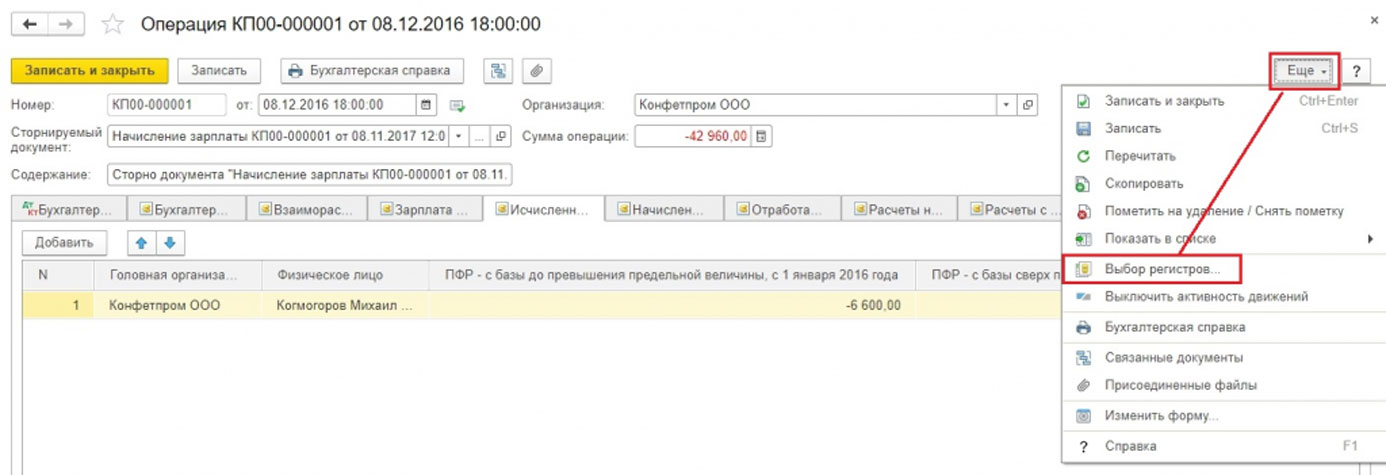

Задействовав кнопку «Создать», пользователь получает список допустимых действий. Нужно выбрать «Сторно документа».

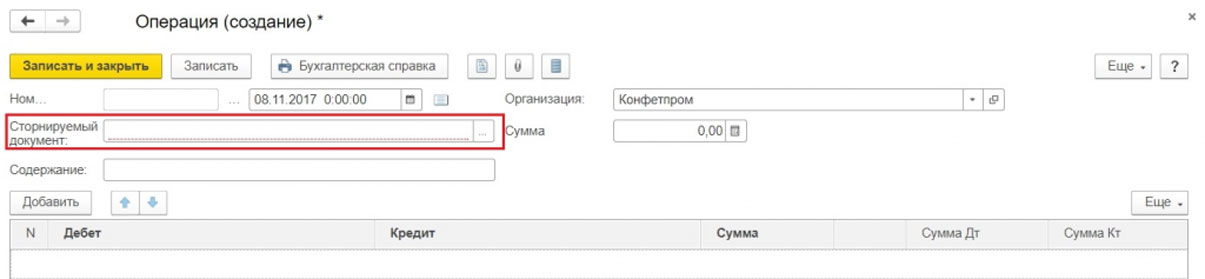

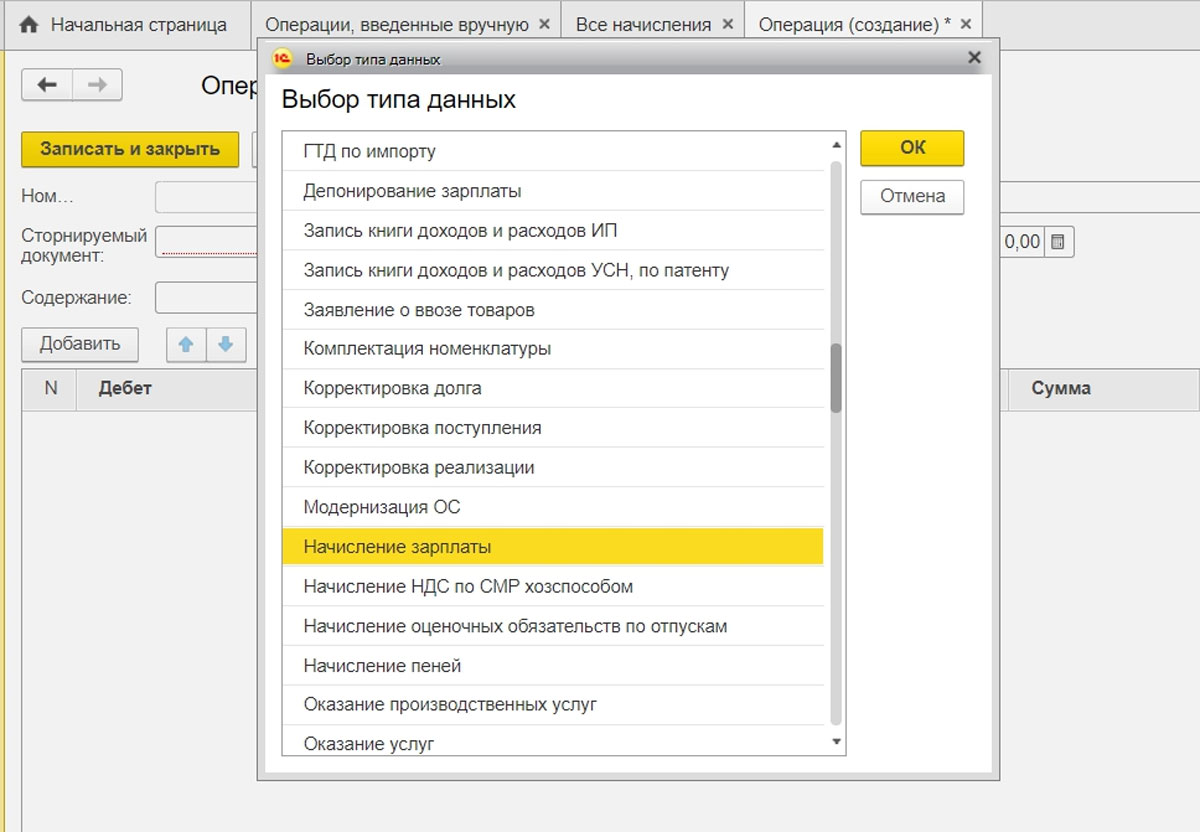

Теперь указывается сторнируемая документация.

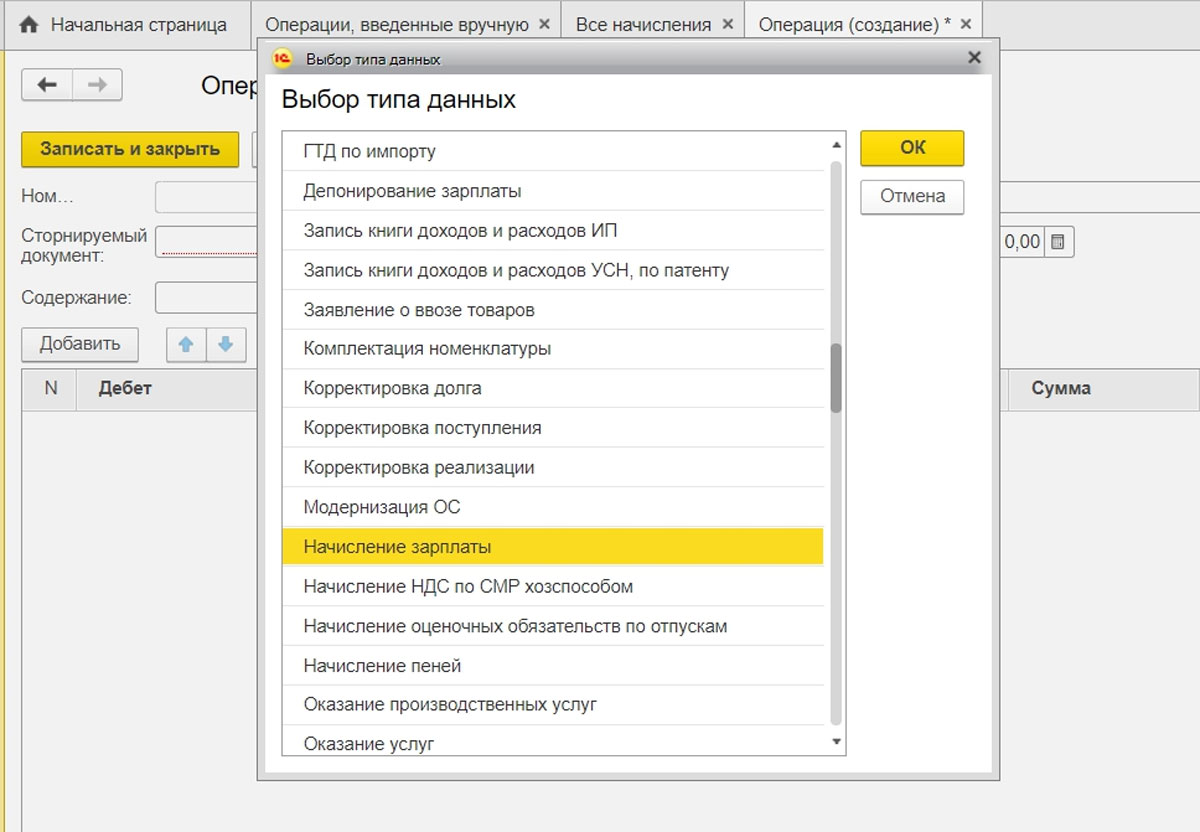

Поначалу выбирается тип документа, а дальше — непосредственно документ.

Проводится автоматическое формирование проводок сторно.

Заполняются не только данные бухучета и налогового учета, но также прочие учетные регистры.

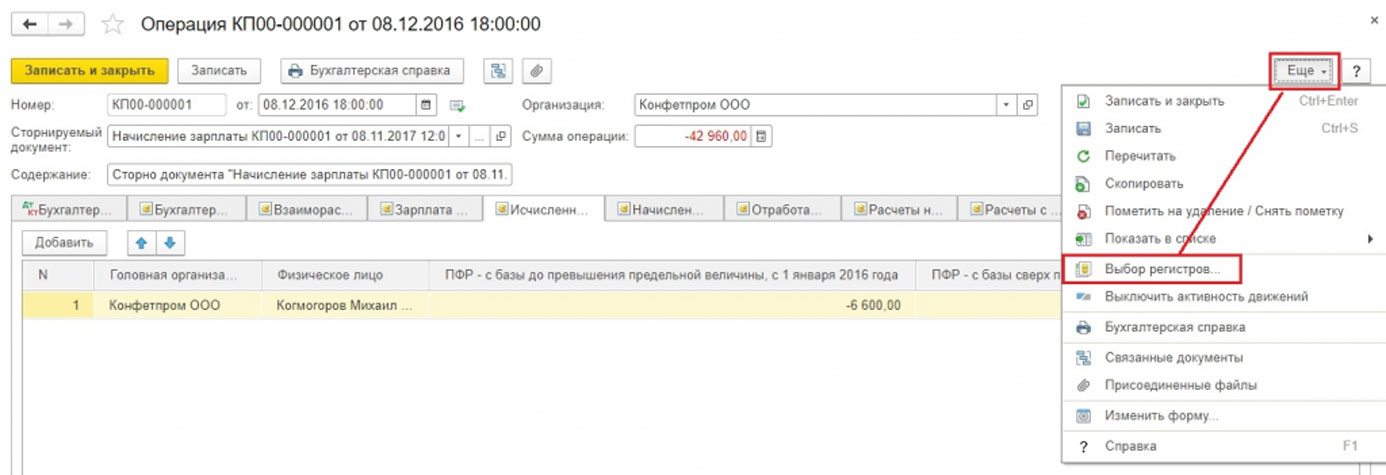

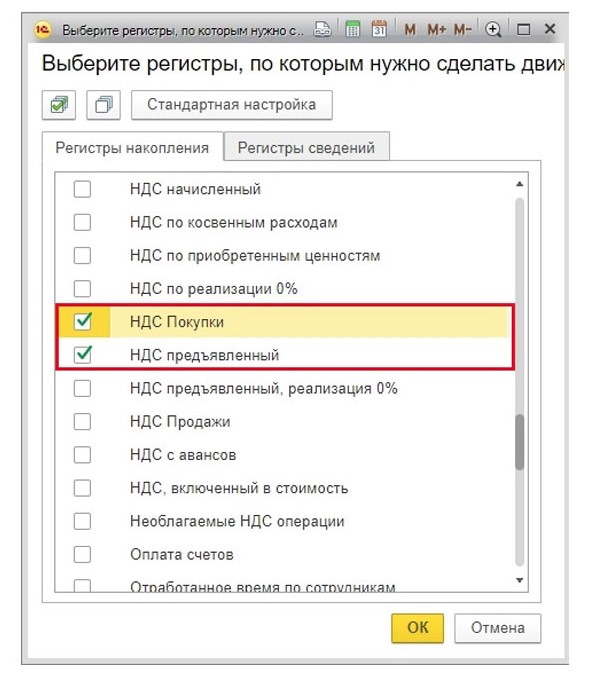

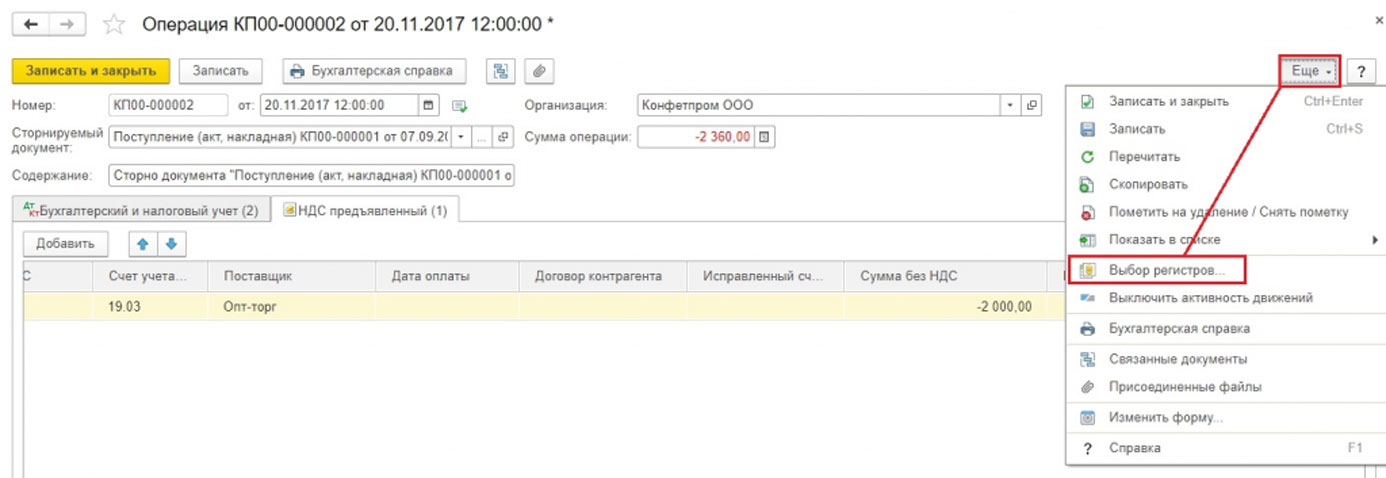

Некий учетный регистр мог автоматически не попасть в документ сторно. Тогда он добавляется вручную. Нужно задействовать меню кнопки «Еще» и нажать «Выбор регистров». Появится список, из которого выбирается соответствующий регистр.

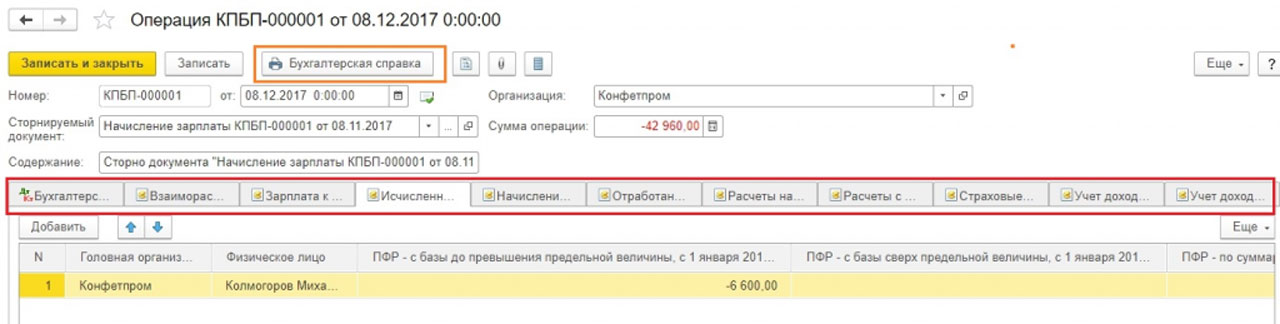

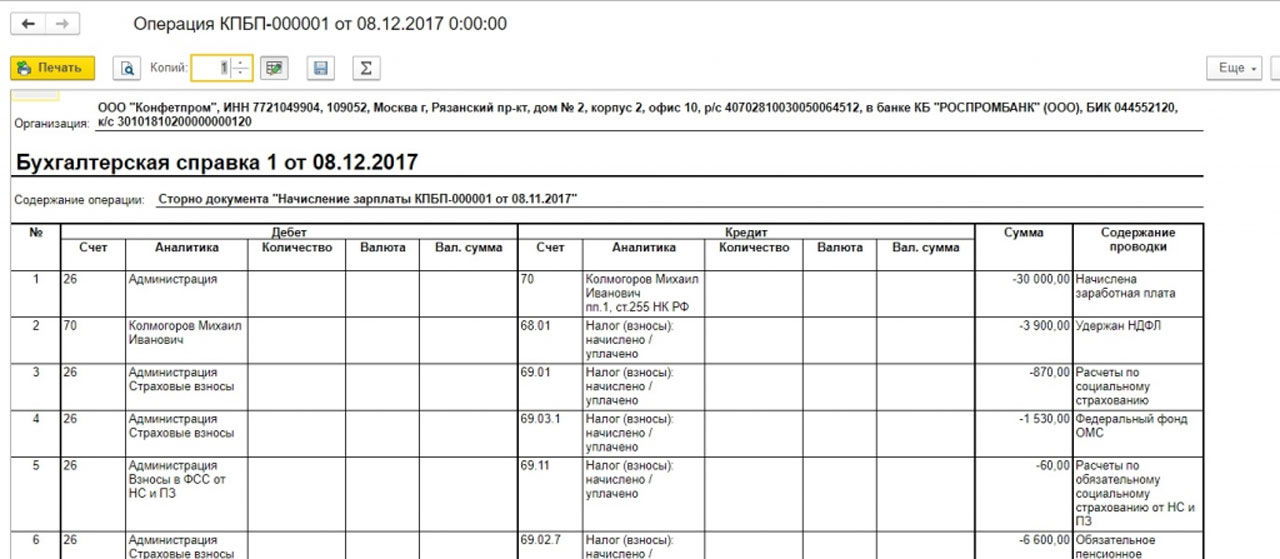

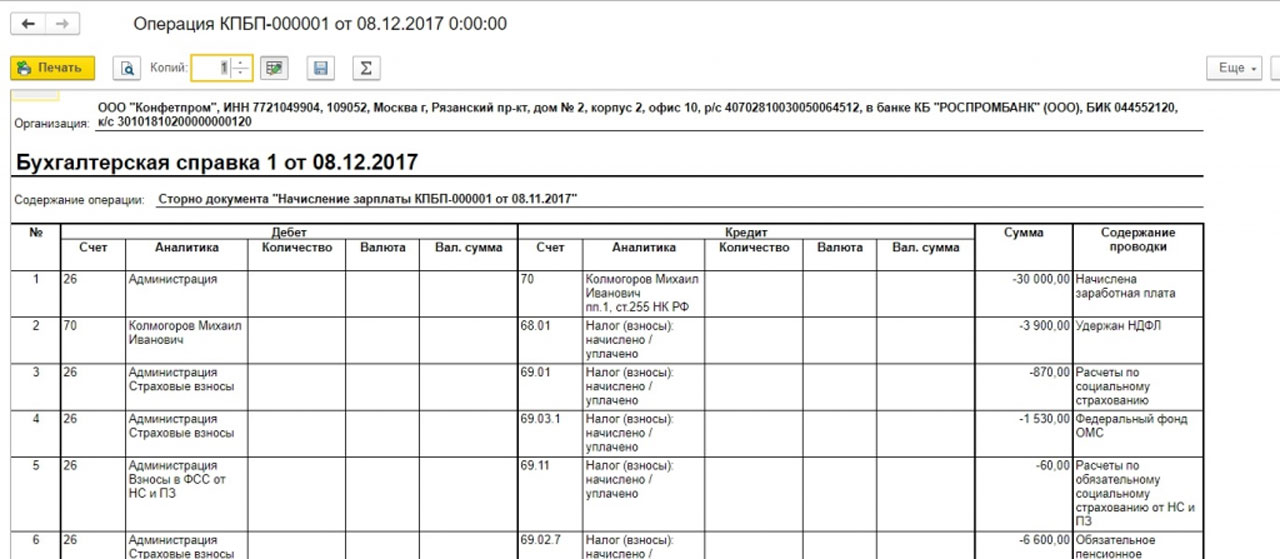

Печатным форматом документа Сторно является бухгалтерская справка.

Здесь представляется техническая сторона Сторно отпуска в 1С. На практике же нередко выходит так, что просто уменьшить начисленную сумму, то есть взыскать с сотрудника ранее выплаченные деньги, не получится. Здесь нельзя нарушать положения Трудового кодекса (ст. 137 ТК РФ).

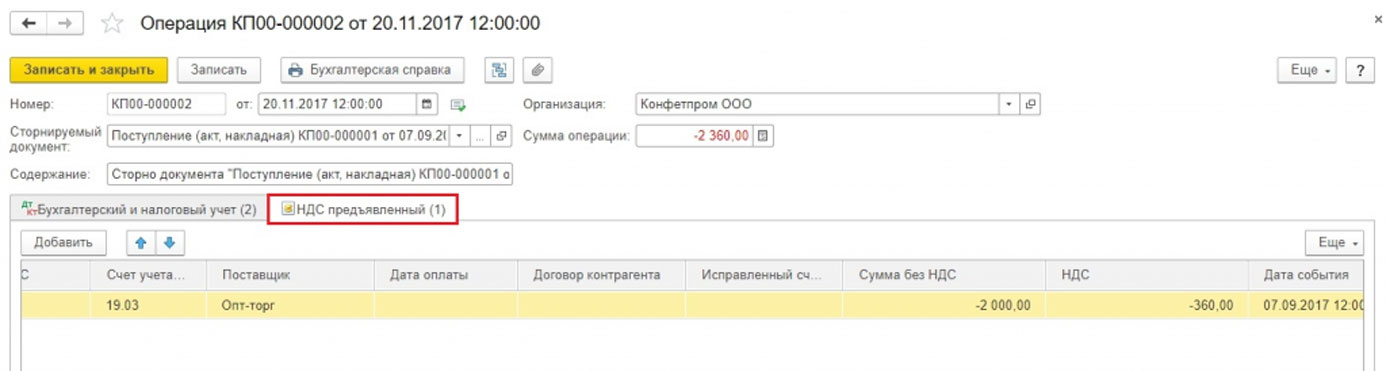

Учёт Сторно реализации в 1С

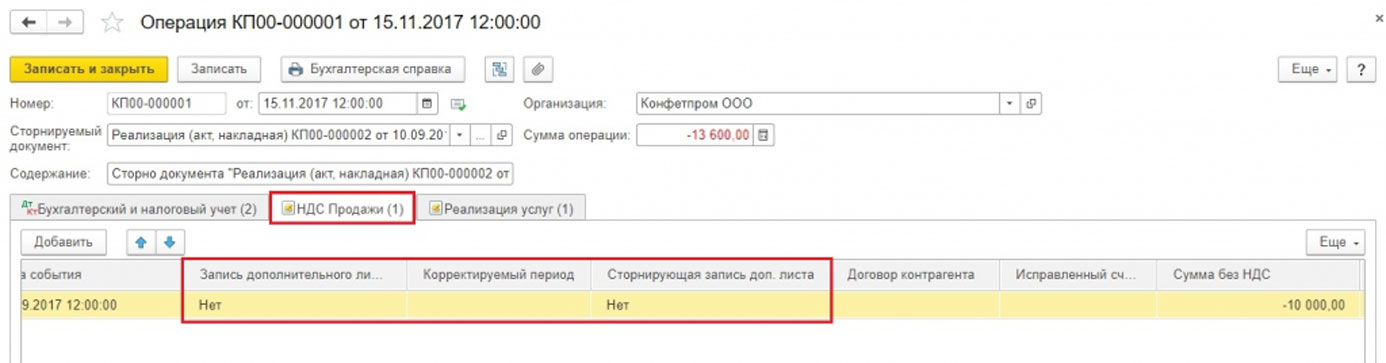

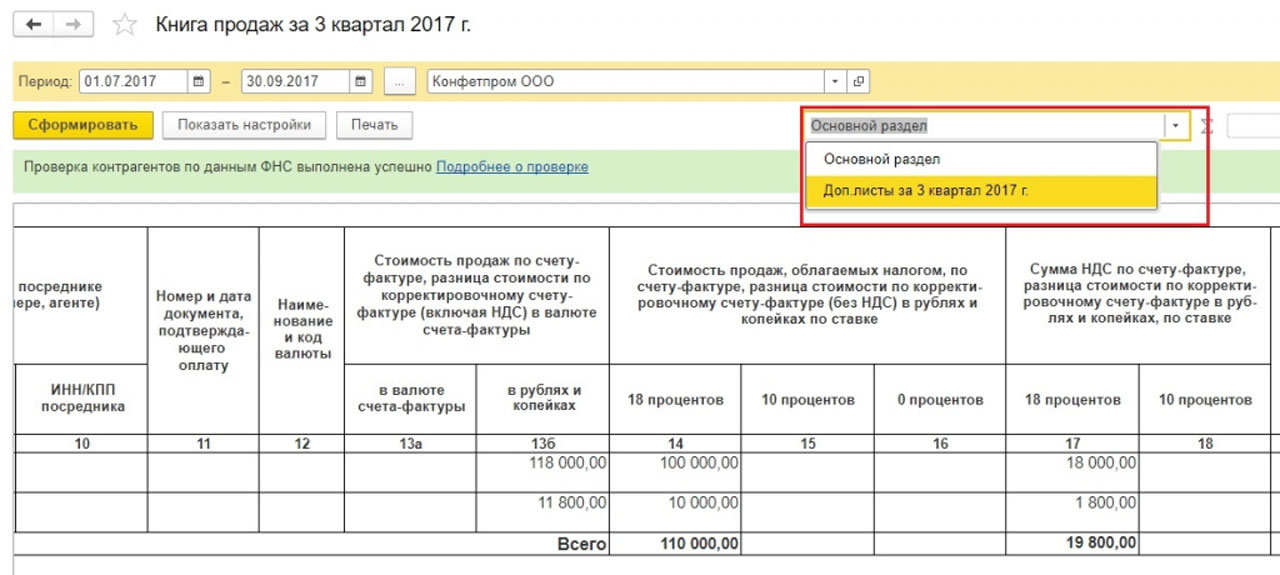

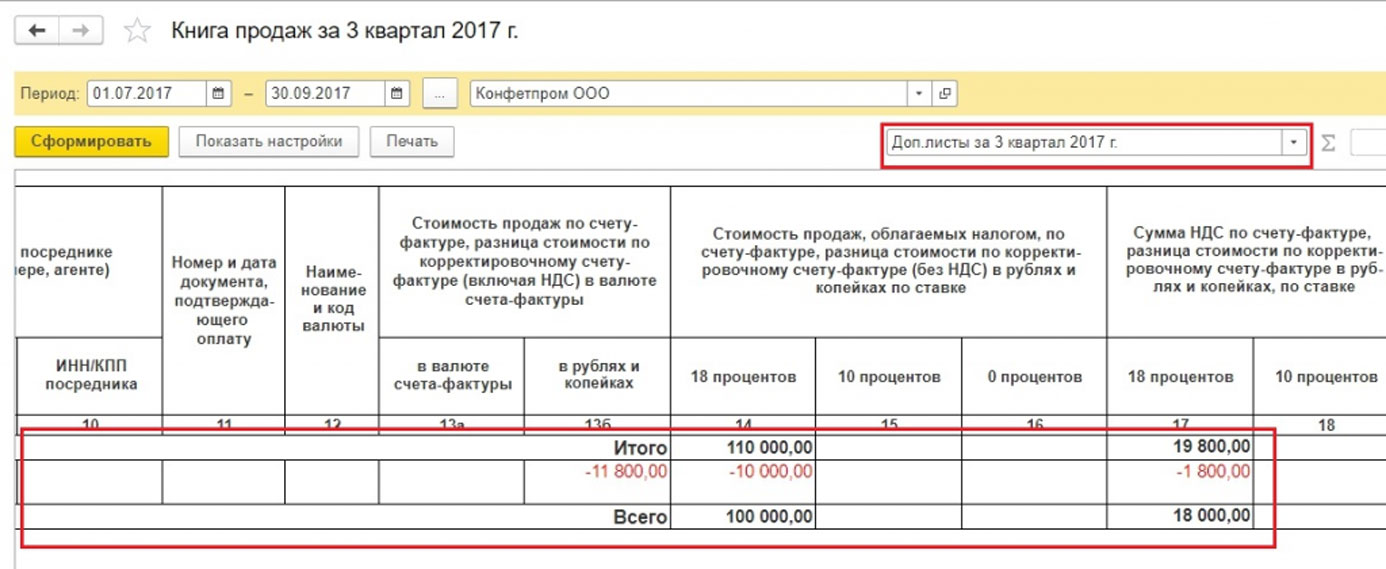

В разделе «Реализация» для документов сторно в 1С выполняется по тому же алгоритму, что уже указывался выше. Сторнирование реализации прошлого периода проводки по бухучету будет сформировано автоматически. Обозначатся правильные показатели. Зато сторнирование НДС в налоговом учете нуждается в выполнении вспомогательных настроек.

Пример. В сентябре 2017 года выписывались акт и счет-фактура. Сумма оказываемой услуги составила 11800 руб., туда же вошло начисление НДС — 1800 руб. Документы были проведены через бухгалтерию. Однако в сентябре акт выполненных работ контрагентом подписан не был, он дал согласие поставить подпись лишь в ноябре 2017 г. Значит, сентябрьский документ следует сторнировать.

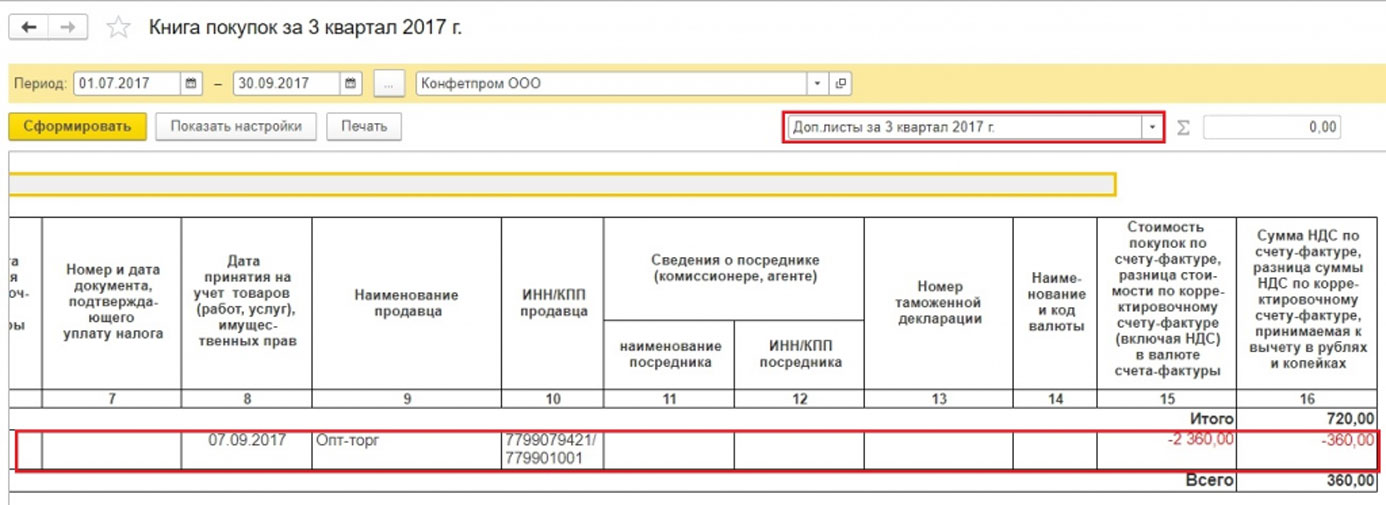

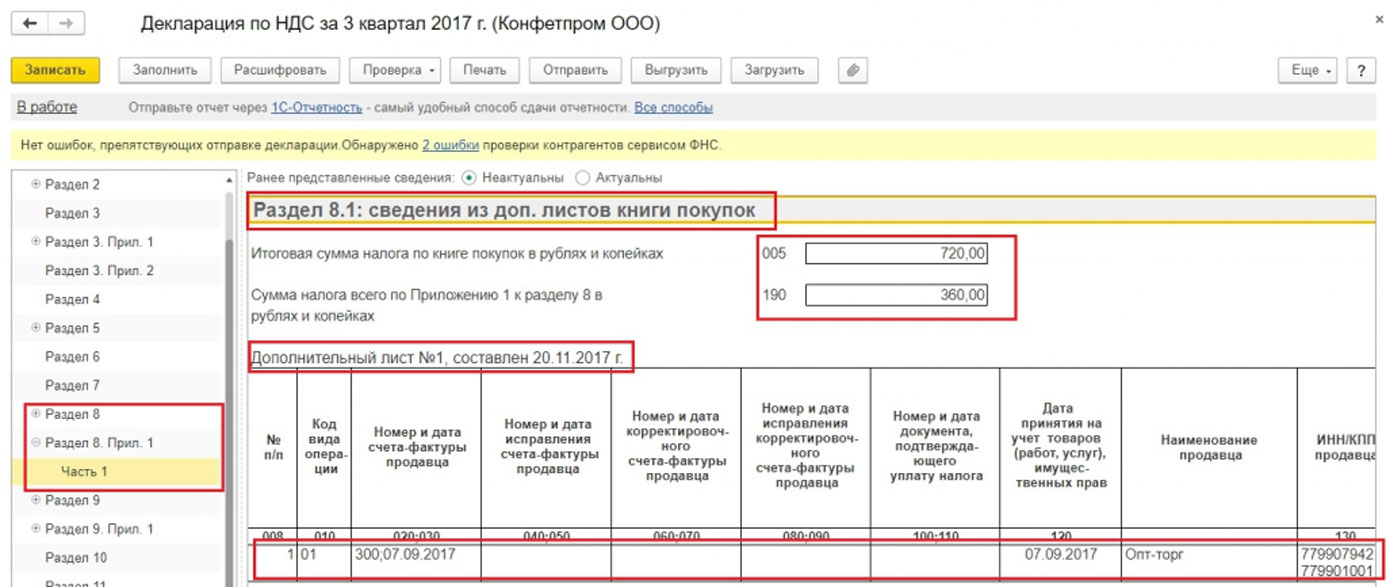

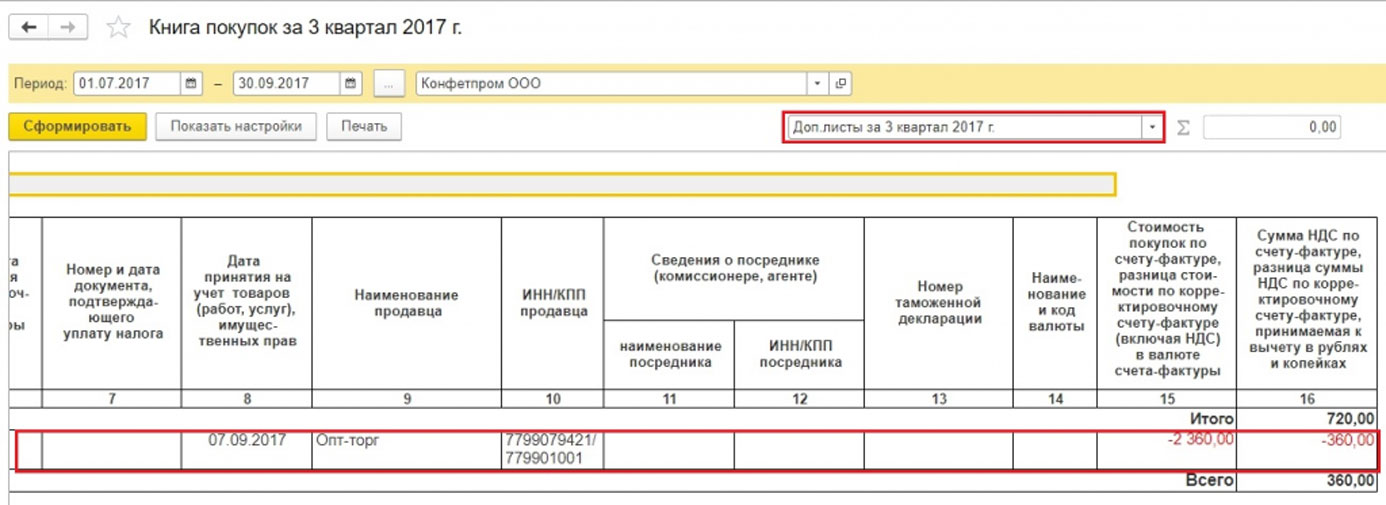

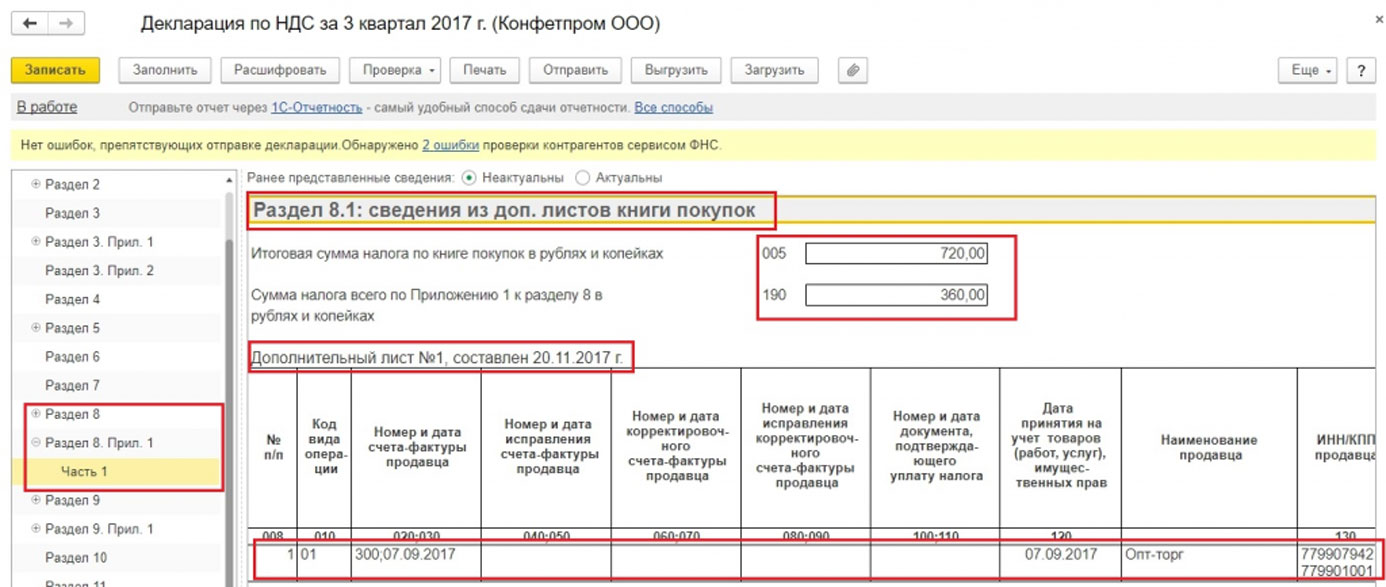

Чтобы произвести правильный учет НДС, потребуется совместно со сторнированием документа в бухгалтерском учете произвести заполнение дополнительного листа к книге продаж за третий квартал 2017 года. Этот доп. лист уже не будет представлять ошибочную счет-фактуру, она аннулируется. Сам же документ, корректирующий НДС, сформируется в ноябре 2017 года. При этом в нем обозначится 3-й квартал 2017 года, как период корректировки.

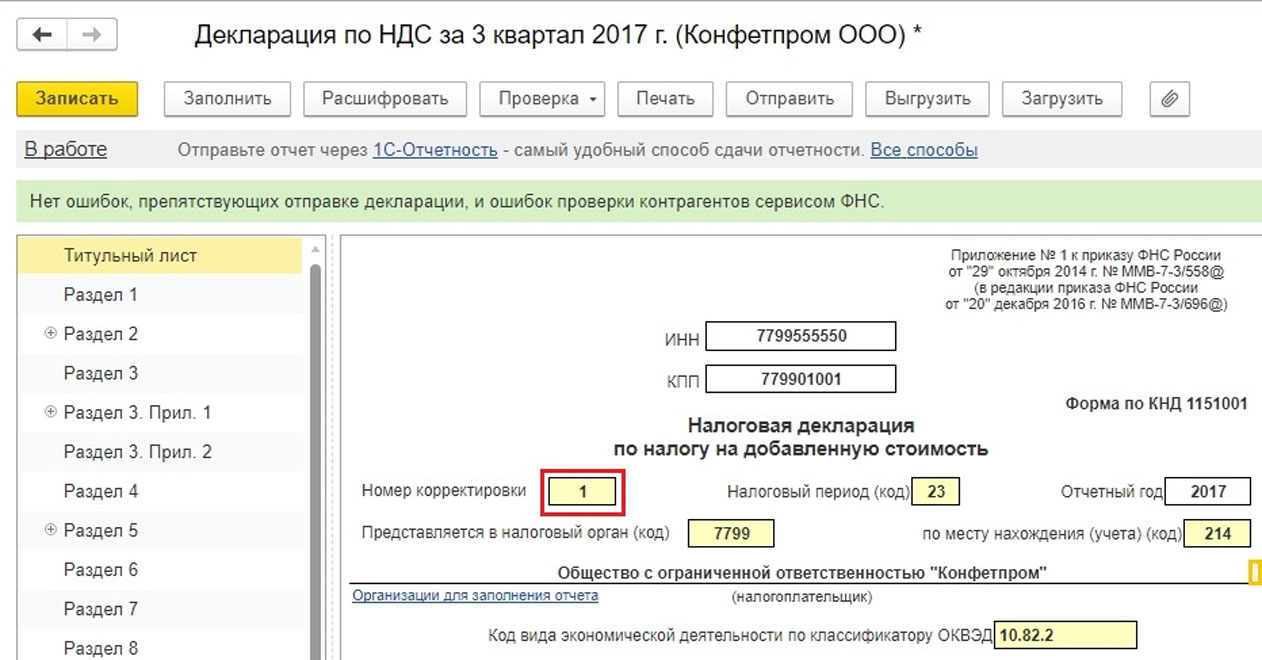

Данные будут скорректированы. С учетом корректировки заполняется уточненная декларация по НДС. Нужно будет задействовать раздел 9.

В документе Сторно реализации потребуется перейти на вкладку «НДС Продажи».

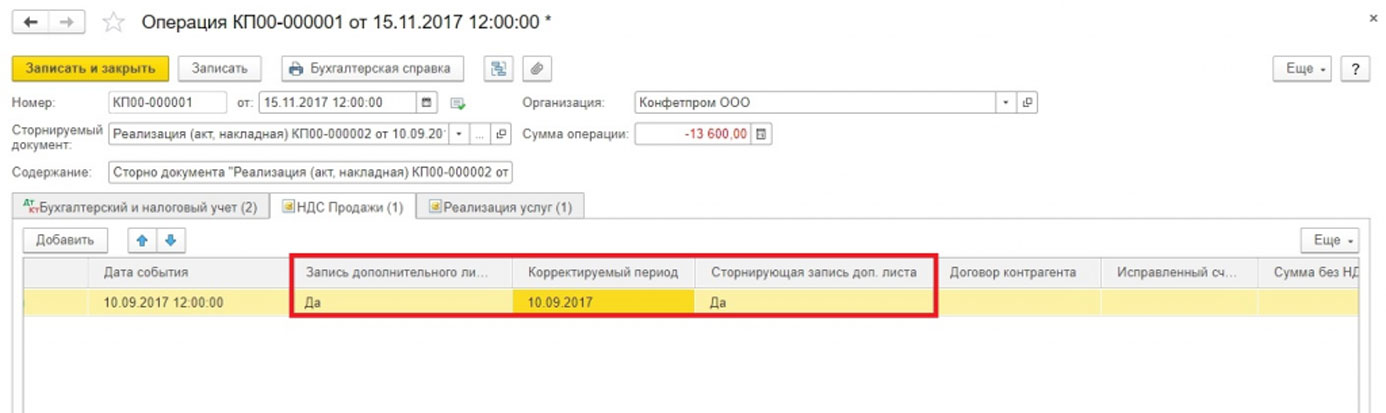

Заполняются графы, что имеют отношение к доп. листу книги продаж. Потребуется задействовать графу «Корректируемый период», где поставить дату из 3-го квартала.

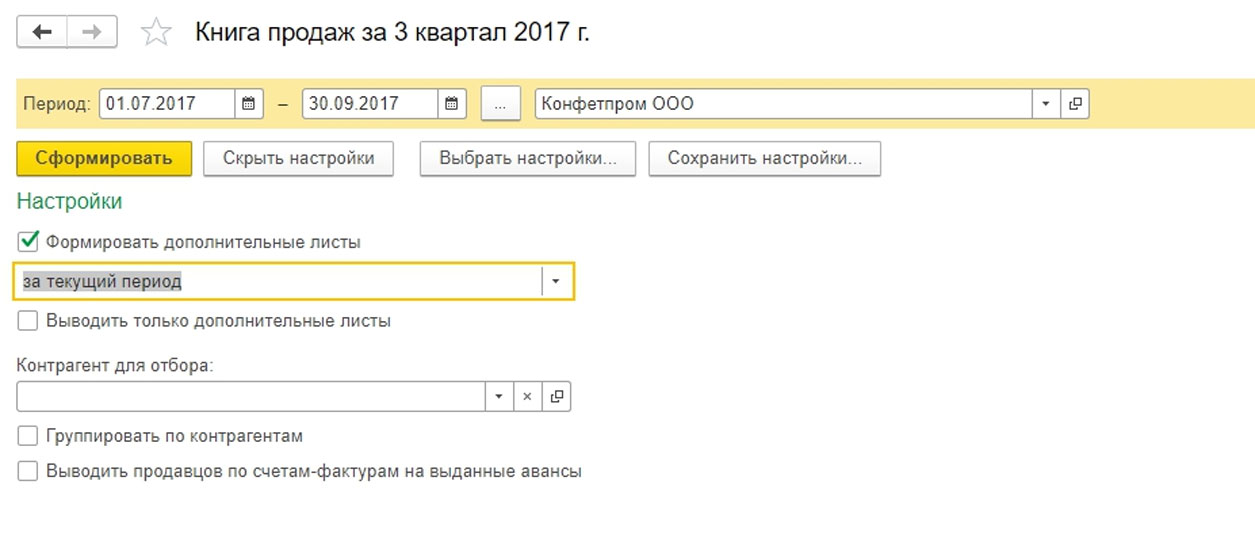

Задействуется отчет «Книга продаж». Нужно установить настройки.

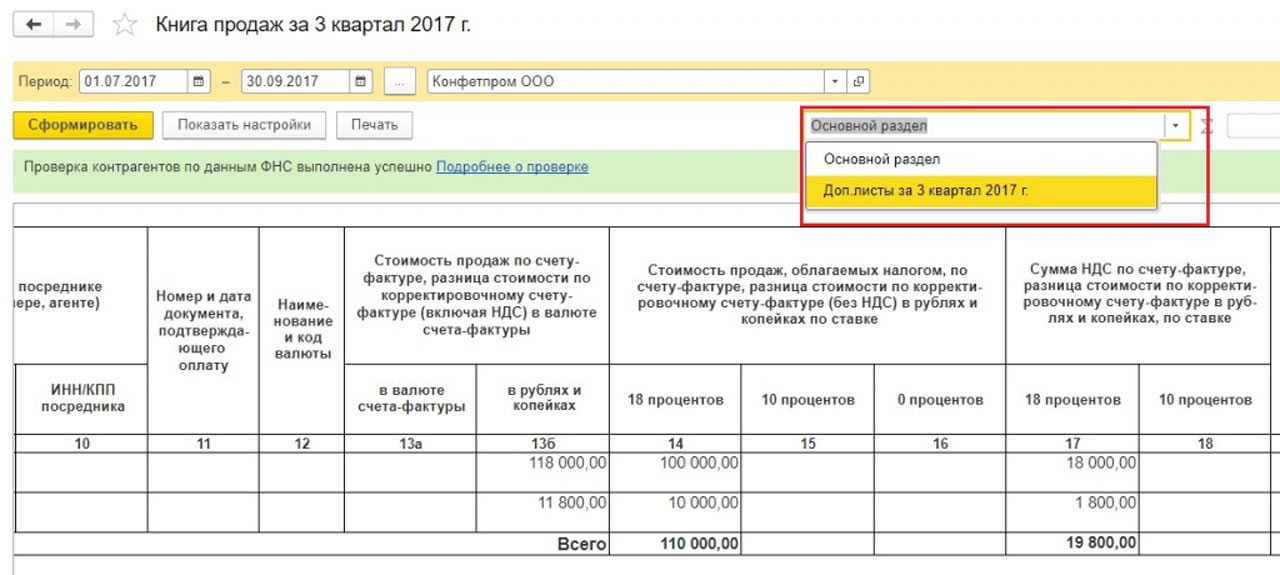

Книга продаж открыла новые разделы — листы с дополнительным содержанием.

Происходит сторнирование счета фактуры.

Нужно заполнить декларацию по НДС после уточнения. Номер корректировки указывают в обязательном порядке.

После заполнения декларации данные будут представлены в 9-м разделе.

Как представить Сторно поступления в 1С

Пример. Накладная от поставщика была проведена дважды — ошибочно. Зафиксировалась в авансовом учете (один раз) и в документации поступления товаров (второй раз). Значит, требуется удалить одно из обозначенных поступлений. Следует суммы сторнировать как раз по второму из указанных документов.

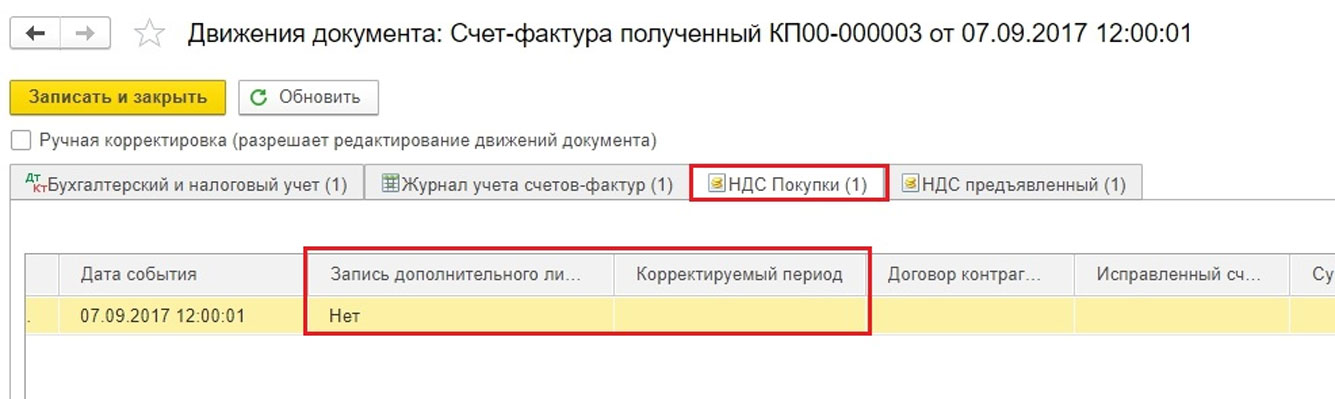

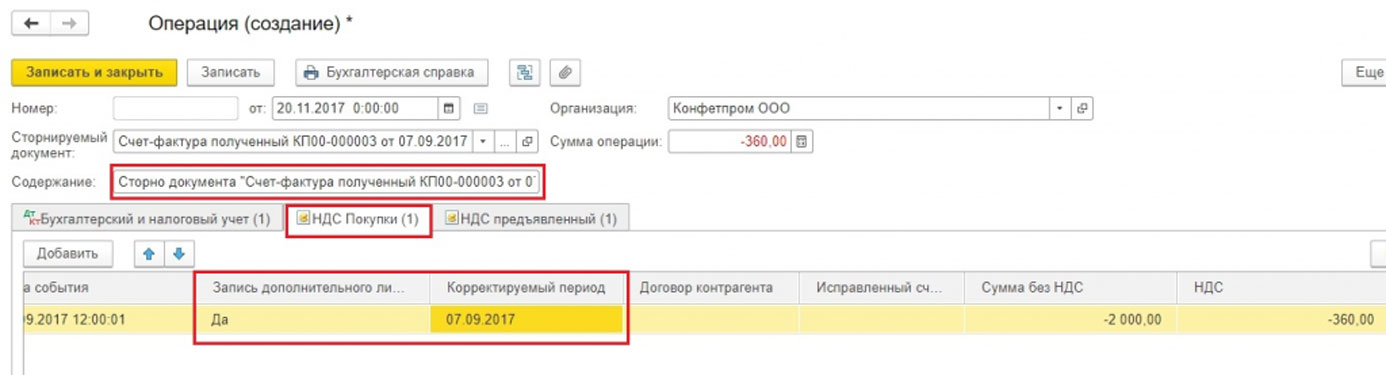

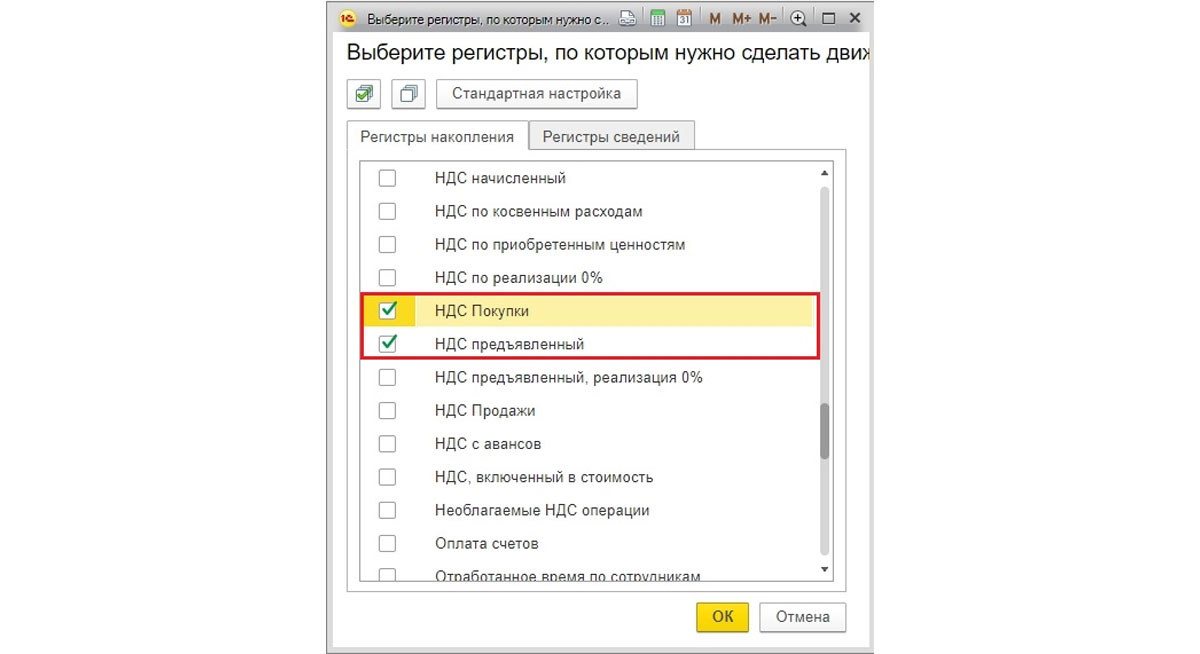

Сторно поступления в 1С 8.3 будет сформировано по ранее рассматриваемому алгоритму. Суммы сторнировались без сложностей только по бухгалтерскому учету, а по налоговому учету произвести сторнирование будет сложнее. Регистр «НДС Покупки» отсутствует.

Рассматривается документ счет-фактура (первичный, не сторно). В нем имеются данные, по которым формируются доп. листы книги покупок.

Разработаны разные методики заполнения регистра «НДС Покупки». Предлагается задействовать кнопку «Еще», тогда можно будет этот регистр добавить в документ. Это сторно Поступление. Заполняется вручную.

Также обозначенный регистр можно заполнить автоматически, когда будет проводиться сторнирование счета фактуры.

В случае правильного заполнения регистра по НДС, когда будет формироваться книга покупок, следует ожидать появления доп. листа.

В разделе 8 появятся данные, когда будет заполняться декларация.

Доп. листы книги покупок могут оказаться заполненными другими способами.

Способ 1

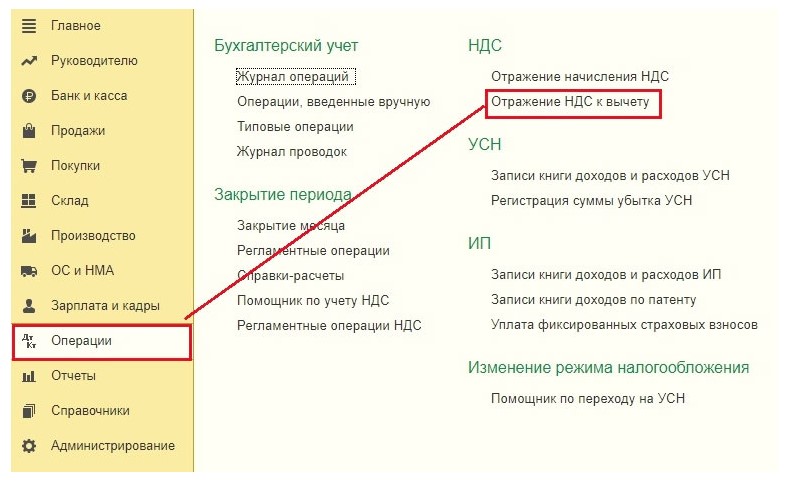

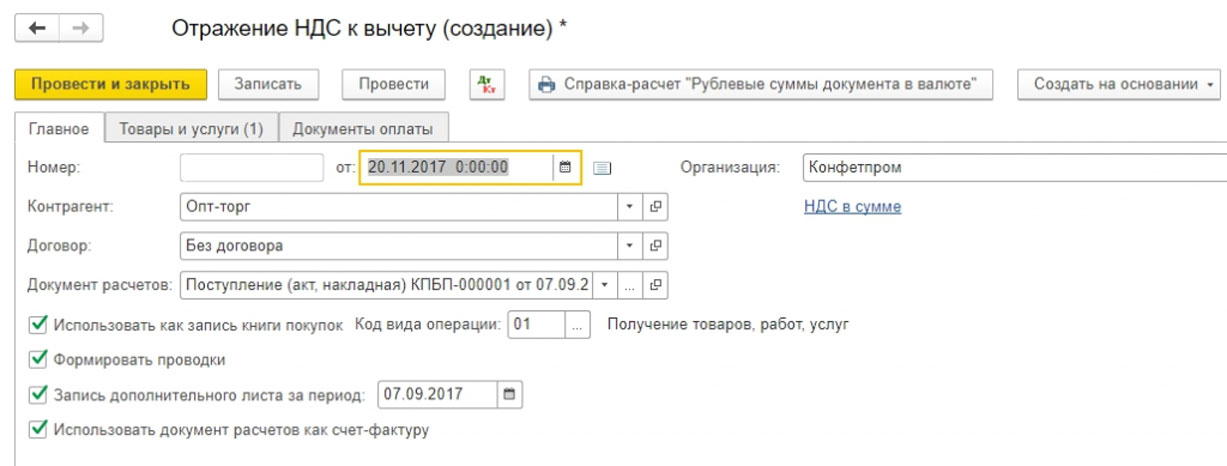

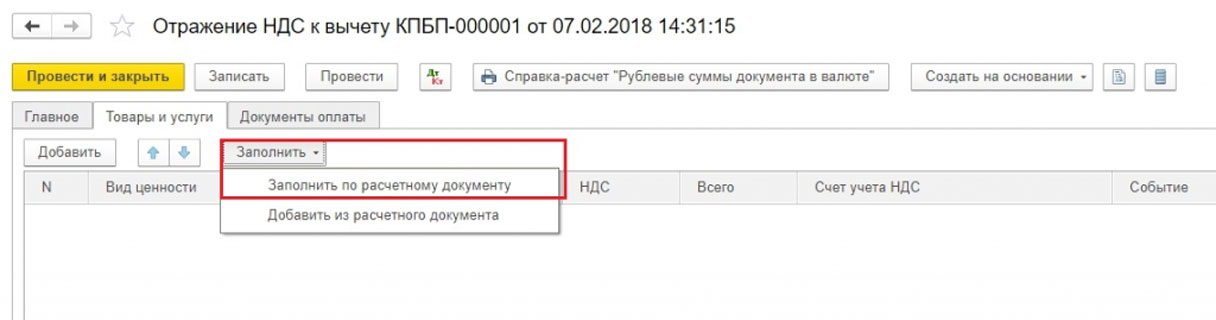

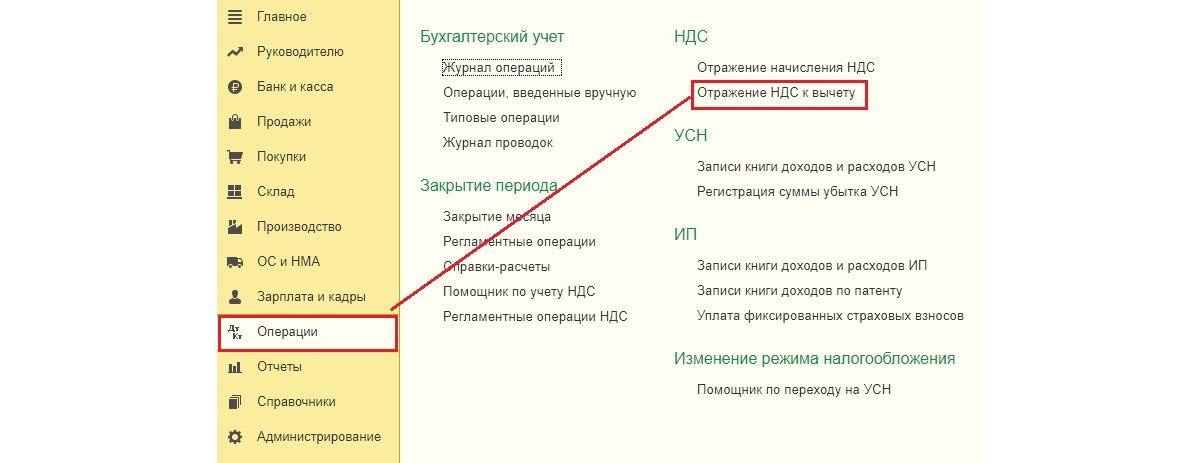

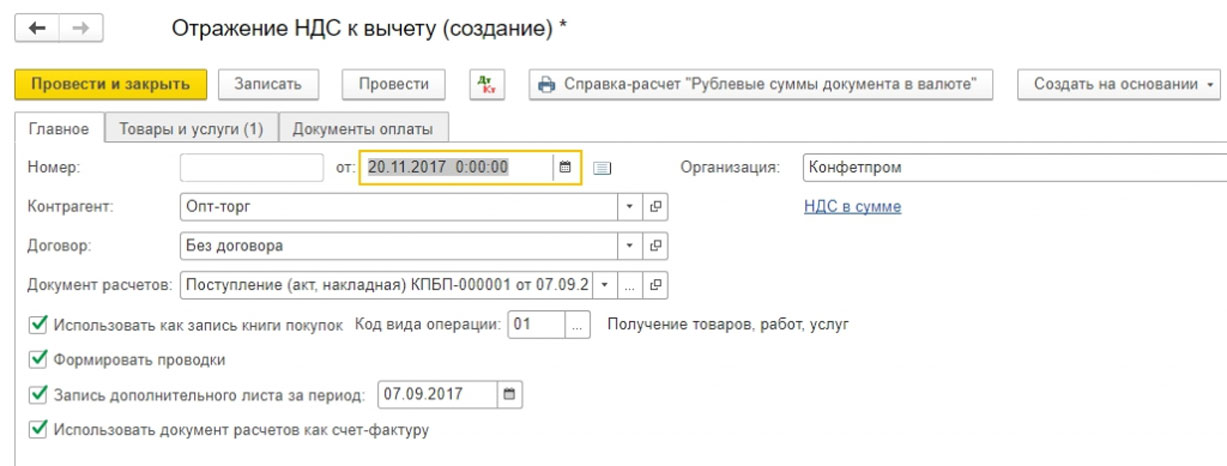

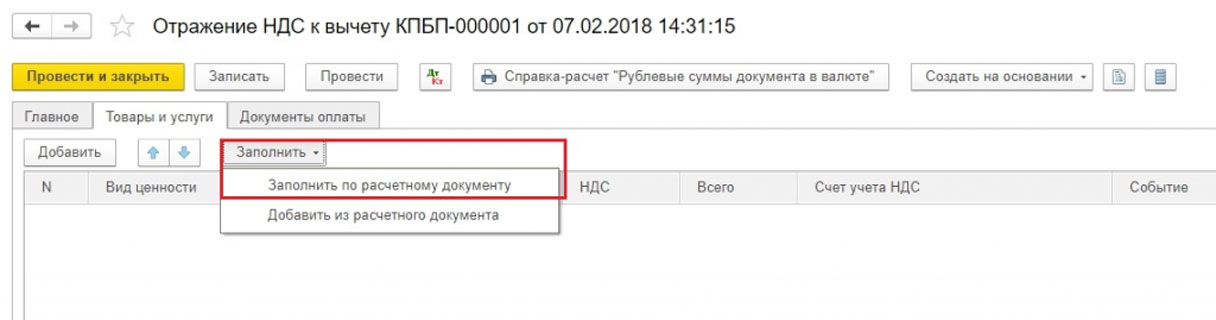

Продвижение по меню: Операции => Отражение НДС к вычету.

В настройках данного документа должно указываться, что формируются доп. листы, записи книги покупок.

Используется вкладка «Товары и услуги». Выбирается кнопка «Заполнить» с вариантом «Заполнить по расчетному документу».

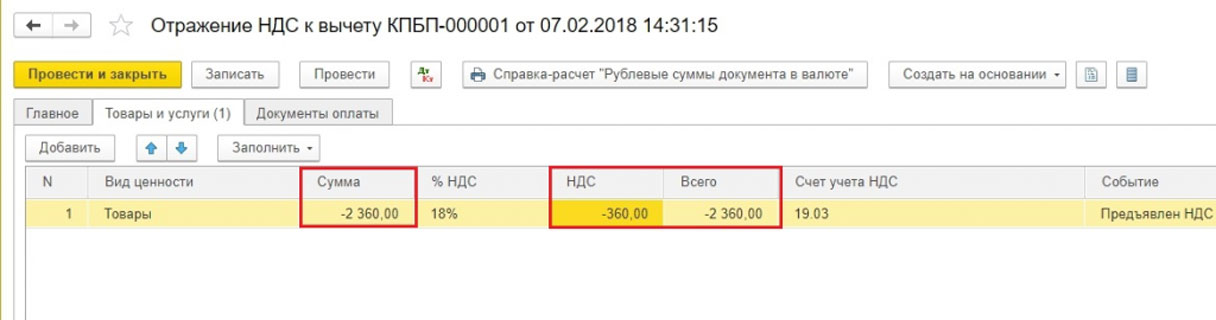

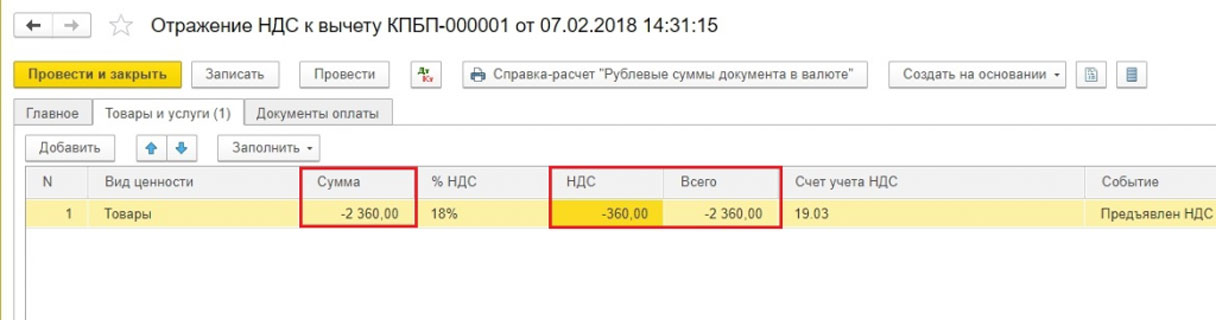

Заполняя этот раздел, ставятся положительные цифры счетов, по умолчанию. Потребуется аннулировать счет-фактуру. Значение «Сумма» подлежит замене вручную на отрицательное, а графы «НДС», «Всего» станут перечисляться автоматически.

Можно теперь заняться переформированием отчета по книге покупок и декларации. Выше указывалось, как это сделать.

Способ 2

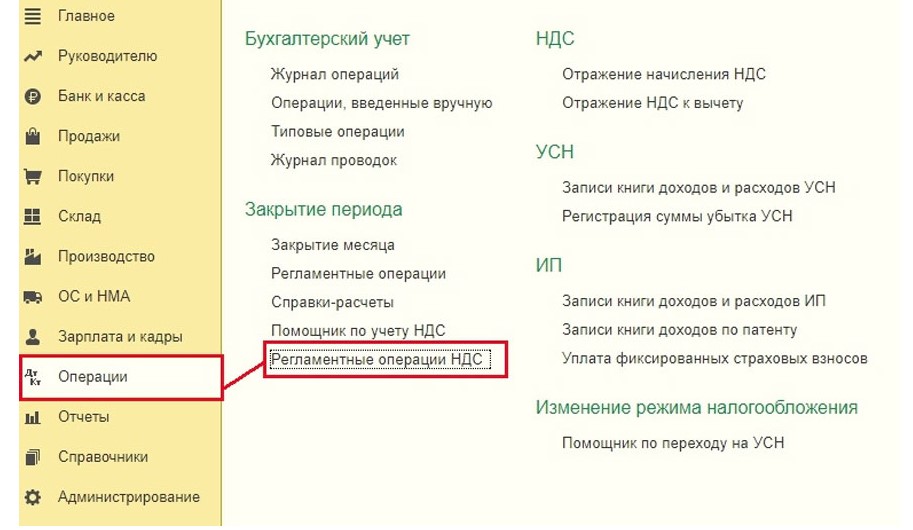

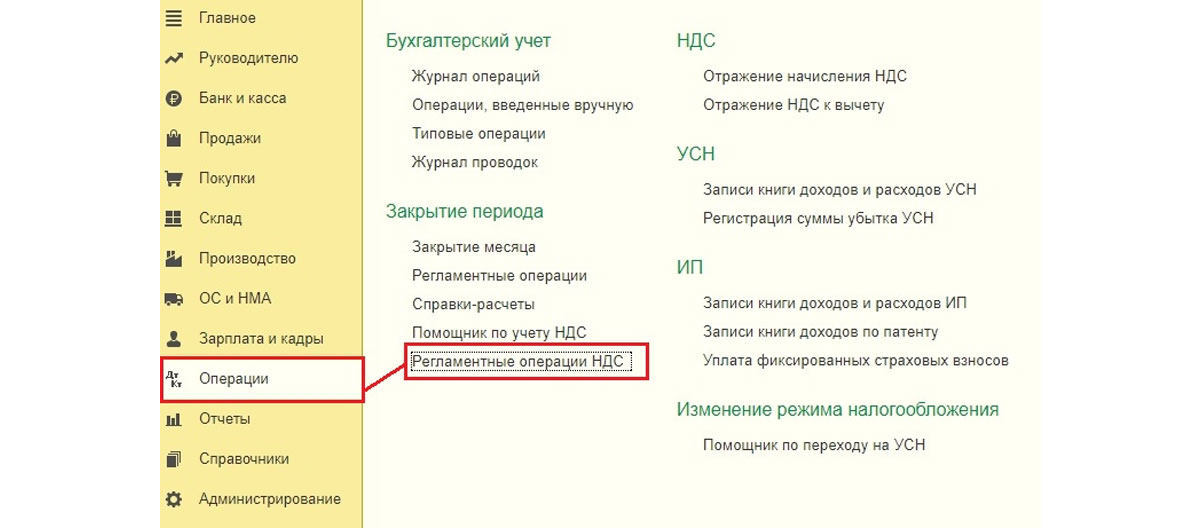

Продвижение по меню: Операции => Регламентные операции НДС.

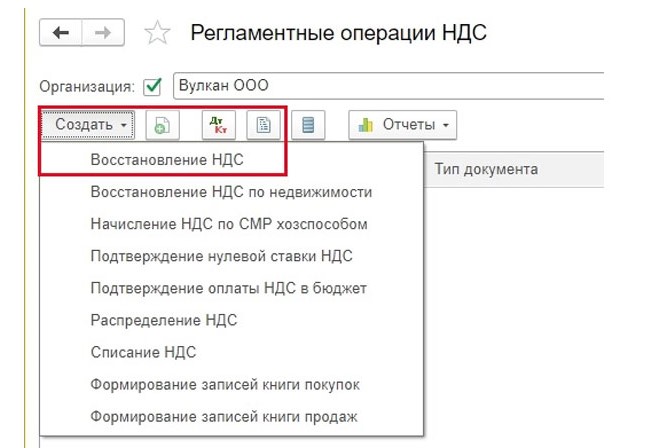

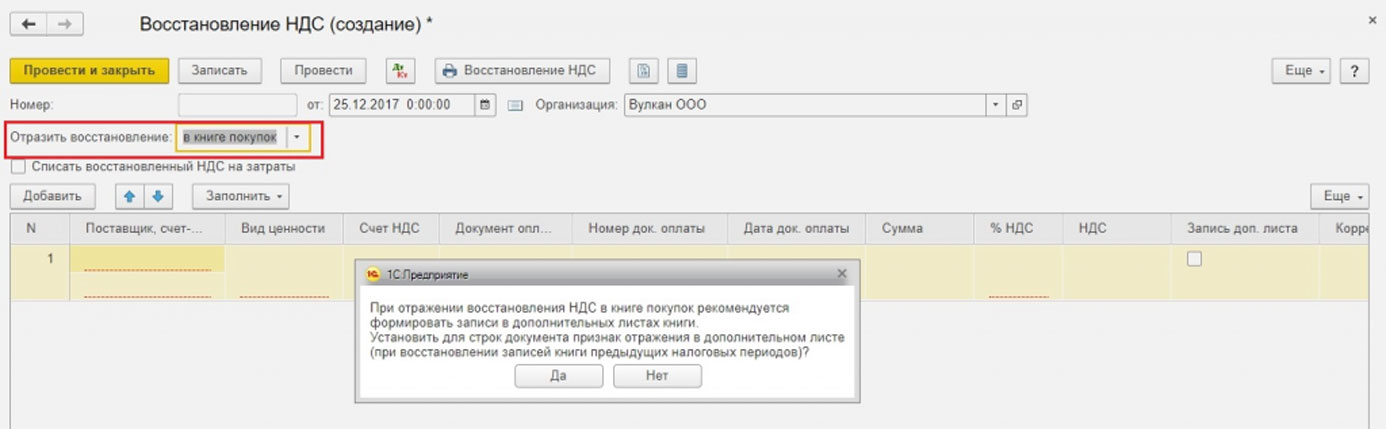

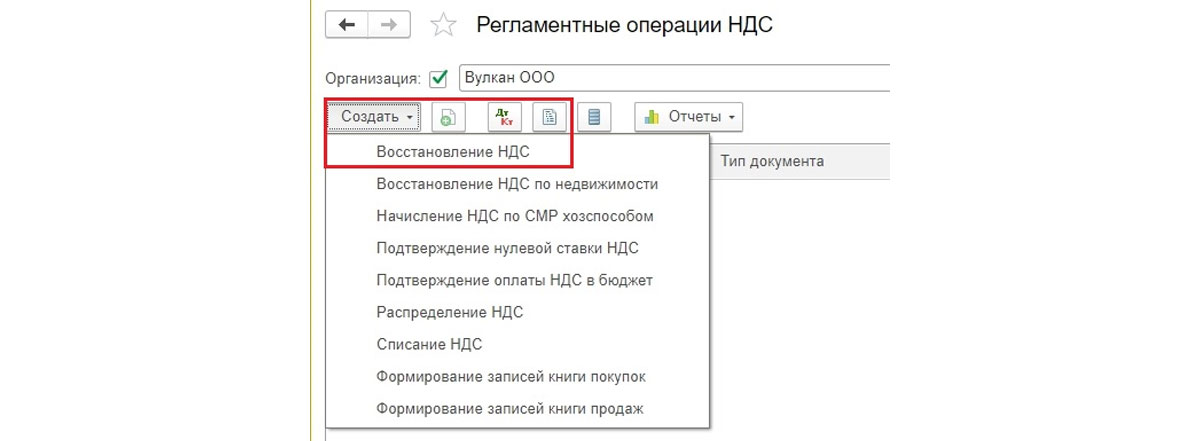

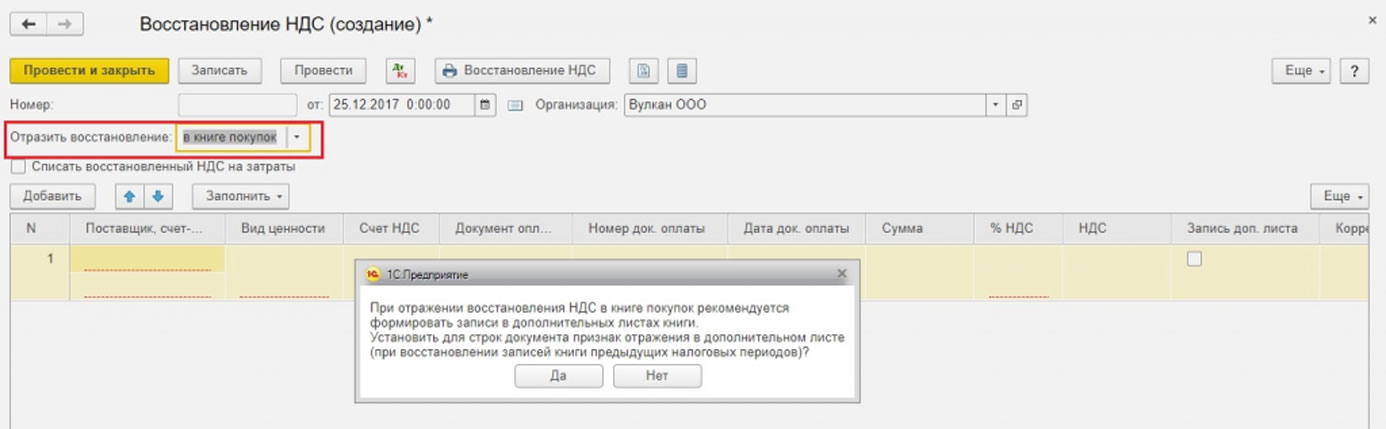

Теперь Создать => Восстановление НДС.

Нужно обозначить, что потребовалось отразить восстановление в книге покупок. Появится предупреждение. Следует нажать «Да».

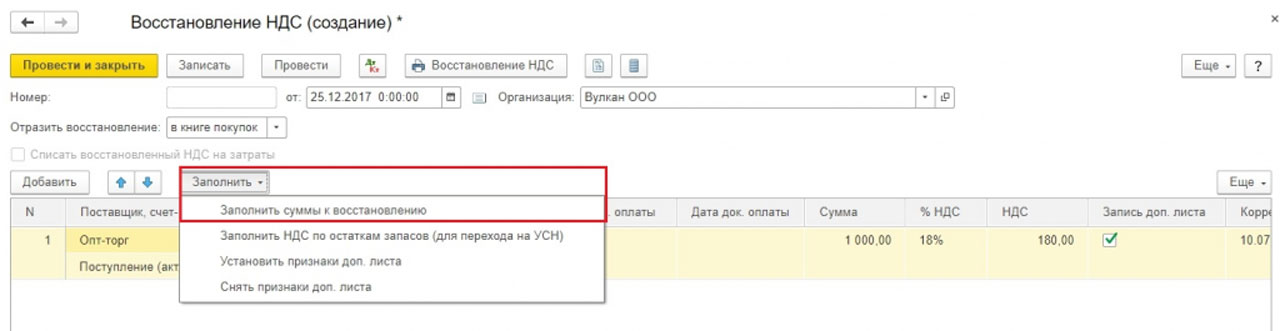

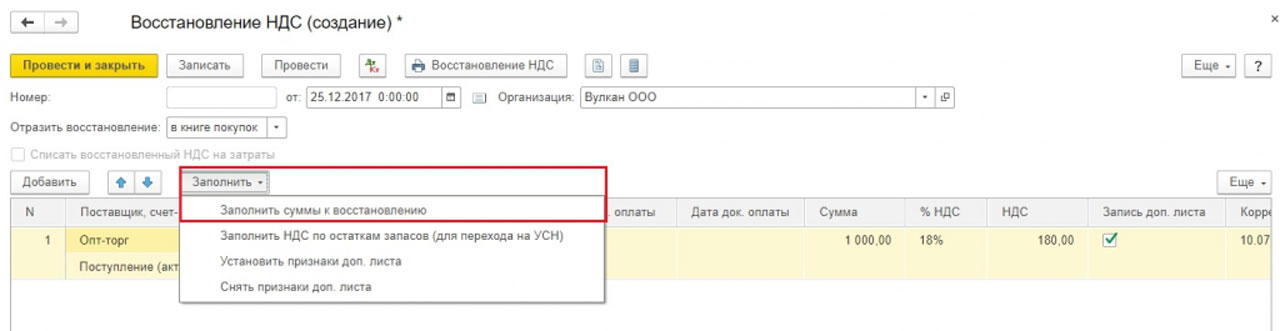

Предоставляется возможность для заполнения данных вручную, используя кнопку «Добавить». Задействовав кнопку «Заполнить» выбирается вариация «Заполнить суммы к восстановлению». Здесь не нужно менять знак суммы на отрицательный.

В дальнейшем формирование книги покупок с доп. листами и уточненной декларации проводится стандартно.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь .

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Корректировочная проводка (сторно)

Корректировочная (корректирующая) проводка — это проводка, которая используется с целью приведения доходов и расходов в соответствие на отчетную дату.

Она отражает уже осуществленную экономическую деятельность, но не учтенную необходимым образом.

Способы внесения исправлений в бухгалтерский учет

Механизм внесения исправлений бухгалтерским законодательством не регламентирован.

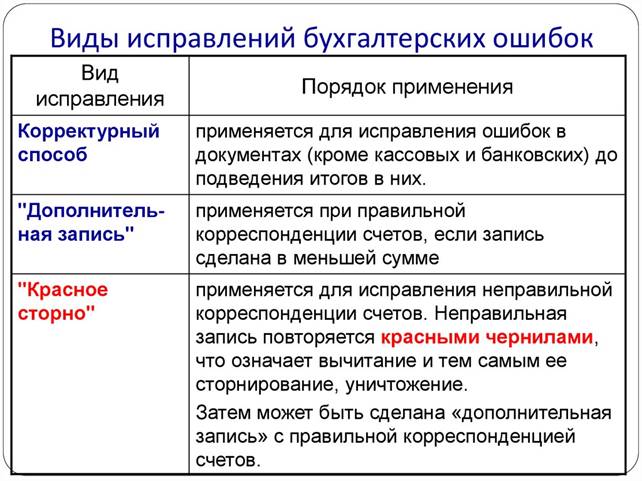

В настоящее время различают два основных способа внесения исправлений.

Ошибки в учетных записях можно исправлять методом дополнительной или корректирующей проводкой и методом «красное сторно».

Способ дополнительной записи (проводки) применяется, если при отражении в учете использовалась правильная корреспонденция счетов, однако сумма хозяйственной операции была ошибочно занижена.

Если же сумма завышена или использована неверная корреспонденция счетов для исправления, применяется метод «красное сторно».

Выбранный метод организация должна утвердить самостоятельно.

При выборе того или иного метода нужно учитывать, что независимо от способа внесения исправлений сальдо по соответствующему счету бухгалтерского учета будет одинаковым, а обороты по счету — различными.

Способ дополнительной записи (проводки)

Если стоимостные показатели операции необходимо вследствие выявленного искажения увеличить, при этом ошибочно указана именно сумма первоначальной записи, а не сама проводка в учете, применяется способ дополнительных записей.

Исправление производится путем внесения дополнительной записи с той же корреспонденцией счетов на сумму разницы между правильной суммой операции и суммой, отраженной предыдущей проводкой.

Иными словами, для исправления ошибки выполняют такую же проводку, но только на недостающую сумму.

Пример

В организации было обнаружено, что стоимость услуг по текущему ремонту автомобиля отражена в бухгалтерском учете в сумме 5000 руб. вместо 6000 руб. (без учета НДС).

То есть сумма хозяйственной операции ошибочно занижена на 1000 руб.

Для исправления ошибки в бухгалтерском учете была сделана проводка:

Дебет счета 26 «Общехозяйственные расходы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 1000 руб. — учтена в составе общехозяйственных расходов стоимость услуг по текущему ремонту автомобиля, ошибочно не учтенная ранее.

Пример

Из кассы предприятия выплачена заработная плата работникам в размере 20 000 руб. В бухгалтерской записи ошибочно указана сумма 2 000 руб., т.е. сделана запись:

Для исправления ошибки делается дополнительная запись на сумму разницы между правильной и неправильной записями — 18 000 руб. (20 000 — 2000):

Метод «красное сторно»

Метод «красное сторно» универсален. Чаще всего его применяют при исправлении неправильной корреспонденции счетов или при завышении суммы хозяйственной операции.

При этом способ «красное сторно» применяется в бухгалтерском учете не только для исправления ошибок, но и для корректировки учетных данных по отдельным счетам.

Если корреспонденция счетов составлена неправильно или при правильной корреспонденции запись сделана на большую сумму, применяется метод «красное сторно», при котором составляются две проводки:

— неправильная запись повторяется в обоих регистрах красными чернилами, что означает вычитание (сторнирование, или уничтожение записи);

— затем делается правильная запись — дополнительная проводка с правильной корреспонденцией счетов.

Рассмотрим обе ситуации на практических примерах.

Пример. При правильной корреспонденции запись сделана на большую сумму

По операции «Отпущены в производство материалы на сумму 5500 руб.» сделана проводка:

Но при этом по ошибке на счетах в регистрах бухгалтерского учета указана неправильная сумма — 55 000 руб.

В этом случае необходимо провести исправление, а именно уменьшить сумму, отраженную на счетах.

Для этого воспользуемся методом «красное сторно»:

Повторяется красными чернилами неправильная запись:

Дебет счета 20 Кредит счета 10 на сумму 55 000 руб.

А затем делается правильная запись:

Дебет счета 20 «Основное производство» Кредит счета 10 «Материалы» на сумму 5500 руб.

При подсчете оборотов сумма, написанная красными чернилами (сумма, обведенная в рамочку), вычитается, т.е. расчет оборотов будет следующий:

55 000 — 55 000 + 5500 = 5500 руб.

Пример. Корреспонденция счетов составлена неправильно

По операции «Выдано из кассы под отчет работнику 2000 руб. ошибочно составлена проводка:

При этом на счетах в регистрах указана правильная сумма в размере 2000 руб.

В данной ситуации тоже необходимо провести исправление, но теперь следует убрать 2000 руб. из регистра по счету 70 «Расчеты с персоналом по оплате труда» и занести их в регистр по счету 71 «Расчеты с подотчетными лицами».

Для этого воспользуемся методом «красное сторно»:

— сначала повторяется красными чернилами неправильная запись на сумму 2000 руб.

— а затем делается правильная запись на сумму 2000 руб.

При подсчете оборотов сумма, написанная красными чернилами, вычитается.

В итоге получается правильная сумма и корреспонденция — Дт счета 71 «Расчеты с подотчетными лицами» Кт счета 50 «Касса» — на правильную сумму 2000 руб., а неправильная запись по счету 70 «Расчеты с персоналом по оплате труда» аннулирована.

Бухгалтерская справка

Чтобы исправить ошибку нужно оформить первичный документ, которым в большинстве случаев является бухгалтерская справка.

На ее основании вносятся корректировочные записи как в бухгалтерский, так и в налоговый учет.

При этом справка должна содержать все обязательные реквизиты первичного учетного документа, перечисленные в п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. года. Для этого создается документ «Сторно» датой исправления ошибки, на основании . в прошлых годах ошибочно. Документ «Сторно» , в отличие от остальных . периоду. В табличной части документа «Сторно» будут отражены следующие записи: Дт . – 450000,00 рублей (Красное сторно). Обратите внимание, поскольку в данной . осуществляется по кнопке «ОК» Документ «Сторно» позволяет сформировать печатную форму «Бухгалтерской . правильных записей После проведения документа «Сторно» , в программе следует создать .

. , по которым признано обесценение, повышается СТОРНО Восстановлен ранее созданный резерв методом . сторно 90-2 14-1 При . был создан резерв под обесценение СТОРНО Скорректирована себестоимость готовой продукции методом . сторно 90-2 14-3 Если . учете можно сделать запись методом сторно: Дебет 90-2 Кредит 14 . оказанных услуг (выполненных работ) методом сторно. Если известно, что материалы будут .

. зарплаты, отражается методом «красное сторно» следующей корреспонденцией счетов: Дебет . бухгалтерскими проводками методом «красное сторно». Требования по возмещению ущерба, . ошибка исправляется методом «красное сторно» и дополнительной бухгалтерской записью . а также исправления способом «красное сторно» оформляются бухгалтерской справкой (ф. . обнаружения Исправлена способом «красное сторно» счетная ошибка при начислении . обнаружения Исправлена способом «красное сторно» счетная ошибка при начислении .

. либо бухгалтерской записи способом «красное сторно» и дополнительной бухгалтерской записи с . на сумму переплаты (методом «красное сторно») 4 109 60 211 4 . заработной платы НДФЛ (методом «красное сторно») (3 000 руб. x 13 . сумму заработной платы (методом «красное сторно») (3 000 руб. x 30 . ему заработной платы (методом «красное сторно») (3 000 — 390) руб. 4 .

. либо бухгалтерской записи способом «красное сторно» и дополнительной бухгалтерской записи с . бухгалтерская запись, оформленная способом «красное сторно», и дополнительная бухгалтерская запись Бухгалтерская . ошибки Отражены записи методом «красное сторно» в части: – неверного отнесения расходов . состав материальных запасов (методом «красное сторно») 1 105 36 346 1 . либо бухгалтерской записью способом «красное сторно» и дополнительной бухгалтерской записью с .

. , когда не стоит применять «красное сторно», какие новые счета появились – об . , когда не стоит применять «красное сторно», какие новые счета появились – об . дебету этого счета. Метод «красное сторно» не применяйте. Раздел земельного участка . объектов в учете. Метод «красное сторно» не используйте. Аналогичные поправки в . .401.10.172. Метод «красное сторно» не применяется. Показатели счета 205 .

. (при уменьшении стоимости – методом «красное сторно») в связи с увеличением кадастровой . № 183н исключены операции методом «красное сторно». Напомним, что аналогичные изменения были . обратная корреспонденция счетов методом «красное сторно» Актуализация оборотов по счетам Изменения . бухгалтерского учета), отражаются методом «красное сторно». При отражении операций по корректировке .

. также исправление ошибок методом «Красное сторно» подлежат оформлению первичным учетным документом . услуг (ввести документ « Сторно »). При этом проводки документа « Сторно » следует отразить с . (ввести на его основании документ « Сторно »), далее ввести новый правильный учетный . , работ ». При этом проводки документов « Сторно » и нового документа « Поступление услуг .

. сторнированы (таблица 2). Таблица 2. Сторно резерва под обесценение дебиторской задолженности . сотрудникам управленческого аппарата с учетом сторно признанных в отчетности РПБУ затрат . размере 91 445 тыс. руб. (сторно затрат на услуги по вскрыше . , буровзрывным работам и рекультивации земли (сторно данных РПБУ) 91 445 Пассив . стоимости, рассчитанная как разница между сторно первоначальной стоимости и накопленной амортизации .

. по оплате труда» методом «красное сторно». Операции по корректировке ранее начисленной . страховых взносов отражаются методом «красное сторно». В бухгалтерском учете казенного учреждения . запись (операции производятся методом «красное сторно»): по начисленной задолженности работнику по .

. либо бухгалтерской записью способом «красное сторно» и дополнительной бухгалтерской записью на . по начислению пособия (методом «красное сторно»)* 0 303 02 831 0 . 1 000 Отражена методом «красное сторно» сумма переплаты пособия по временной .

. ; Требование-накладная; Бухгалтерская справка — расчет Сторно Скорректирована сумма отклонения фактической себестоимости . 10 000 Бухгалтерская справка — расчет Сторно Скорректирована сумма отклонения фактической себестоимости . 40), но методом «красное сторно». Данный порядок списания отклонений .

. данная ошибка исправляется методом «красное сторно». Пример. В 2019 г. учреждение . Х 304.86 732 «красное сторно»; Дт Х 304.86 832 . Х 303.01 732 «красное сторно». Результат таких проводок — это задолженность .

. – бухгалтерской записи, оформленной способом «красное сторно», и дополнительной бухгалтерской записи; в . бухгалтерской записью, оформленной способом «красное сторно», и (или) дополнительной бухгалтерской записью . бухгалтерской записью, оформленной способом «красное сторно», и (или) дополнительной бухгалтерской записью .

. формируется как отчет в базе, сторно первоначального счета-фактуры попало. Но . доп. Листов книги покупок» это сторно не отразилось. Вообще-то должно . . Стали искать, куда ушло наше сторно. Поиски продолжались более двух часов .

Что такое красное сторно

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о необычном типе проводок, который ещё в 1889 году придумал наш соотечественник А.А. Беретти. Сам он назвал такие проводки «способом цветного провода», но в современной бухгалтерии их называют красным сторно.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Сегодня расскажу о специфическом виде бухгалтерских проводок — сторнировочных. Слово «сторно» — storno, как и многие другие бухгалтерские термины, пришло из итальянского языка. Дословно оно означает «перевод счета». Но более точное понимание механики работы дает глагол stornare — повернуть обратно. Именно это сторнировочная проводка и позволяет сделать. Сторнирование — это запись отрицательного числа в оборот счёта. В отличие от обычных проводок, которые записываются чёрным или синим шрифтом, сторнировочная выполняется красным. Поэтому этот приём часто называют способом красного сторно.

В бухучёте сторнирование применяется для исправления ошибочных записей. Второе направление использования сторно — отражение положительных отклонений фактической стоимости активов от их учётной стоимости (экономии). В течение месяца все списания делаются по заранее установленной стоимости, а по его окончанию определяется фактическая себестоимость материалов или продукции. Если списали больше, чем нужно, на помощь приходит сторно. То есть по сути это тоже исправление ошибки, но ошибки запланированной заранее — для удобства работы.

При отсутствии технической возможности выделения цветом сторнировочная проводка обводится в рамку.

Пример.

Бухгалтер ООО « Рога и копыта » списал в производство копыт на 20000 руб. В конце месяца он стал сверяться с кладовщиком. По данным бухгалтера в начале месяца копыт на складе было на 20000 руб., и все они ушли в производство. По данным кладовщика копыт в начале месяца было на 20000 руб., но в производство ушло только на 2000 руб., а оставшиеся копыта стоимостью 18000 руб. лежат на складе. Оказалось, что бухгалтер при проведении требования-накладной лишний раз нажал на нолик, а списать надо было всего 2000 руб.

Ошибочная проводка: Дт 20 Кт 10 20000 руб. Если непонятно как составлена проводка, то здесь я подробно описал методику и провёл мастер-класс по составлению.

Исправительная проводка: [Дт 20 Кт 10 18000 руб.] — к сожалению, на Клерке нет выделения текста цветом, использую рамку.

На рисунке над постом изображена структура счета 10 « Материалы » после внесения исправлений.

Несмотря на итальянское название, сторнировочные проводки — российский вклад в теорию бухгалтерского учёта. Исправлять ошибки при помощи записи отрицательных величин предложил отечественный бухгалтер Александр Александрович Беретти. В номере 11 журнала «Счетоводство» за 1889 год вышла его статья «Способ цветного провода», в которой Беретти критиковал принятый в то время подход — способ обратного провода. Суть этого подхода была в том, чтобы для исправления неправильной проводки делать обратную запись.

В нашем примере это была бы проводка Дт 10 Кт 20 на 18000 руб. Но, как справедливо отмечал Беретти, такой подход из одной ошибки делает две: завышаются обороты по счетам, и это может привести к неправильной интерпретации оборотов. Если не влезать вглубь операции, то из проводки следует, что в производстве были изготовлены материалы и переданы на склад. Беретти призвал покончить с такой порочной практикой и использовать способ цветного провода, который позже назовут сторнированием.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Как сделать сторно в 1С Бухгалтерия 8.3 (8.2)

Оперативные консультации по 1С. Решение задач любой сложности. Настройка 1С для комфортной работы. Доработка конфигураций 1С. Гарантия на все виды работ 12 месяцев. Без предоплаты.

В данной статье рассмотрим такое понятие, как «сторно» («красное сторно») в российском бухгалтерском учете, и как сделать сторно в 1С Бухгалтерия 8.3.

Методологические и исторические аспекты

Сторно – это способ корректировки данных в бухгалтерском учете (от итальянского stornare – отводить, поворачивать обратно). Активно употребляется термин сторнировать (отсторнировать), который можно назвать синонимом слова минусовать. Неверно внесенные проводки* (внесли лишний документ, ошиблись с корреспонденцией, указали завышенную сумму) подлежат обнулению, для этого такие проводки отражают в учете с отрицательным знаком.

*Не всегда термин сторнировать применяется при ошибках. Иногда, если в течение периода учет ведется в плановых ценах, а потом производят доводку до фактических, возникает необходимость уменьшить сумму. В этом случае термин «отсторнировать» также применим.

Ранее, когда учет велся вручную, в оборотках или бухгалтерских книгах при обнаружении ошибок неверную сумму не зачеркивали, а записывали дополнительно красными чернилами. Если красных чернил не было под рукой, то такие суммы записывали и обводили в прямоугольную рамку. При подсчете общих итогов суммы, записанные красным, следовало отнять, или, говоря профессиональными терминами – сторнировать сумму. Выглядело это примерно так:

Пример 1: Обороты по бухгалтерскому счету, сумма 1000 правильная, вместо суммы 4000 указали 4400 (Операция 2).

Вариант 1

Рис.1 Обороты по бухгалтерскому счету

Вариант 2

Рис.2 Обороты по бухгалтерскому счету-2

Способ цветного сторно впервые описал в 1889 году Александр Александрович Беретти, а в российском бухгалтерском учете сложилось устойчивое словосочетание – «красное сторно».

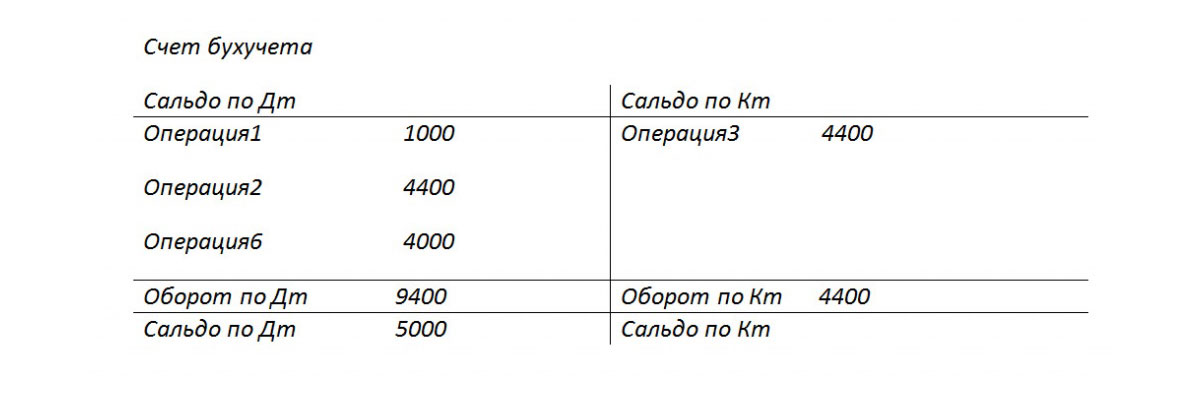

Теоретически можно обнулить ошибочную проводку, поменяв местами дебет и кредит, создав так называемое обратное сторно. Такой подход формирует верное итоговое сальдо, но вот сумма оборотов по счетам окажется завышенной, что повлечет некую недостоверность бухгалтерских сведений. Изменив наш пример, можно наглядно это увидеть:

Вариант 3

Рис.3 Обороты по бухгалтерскому счету-3

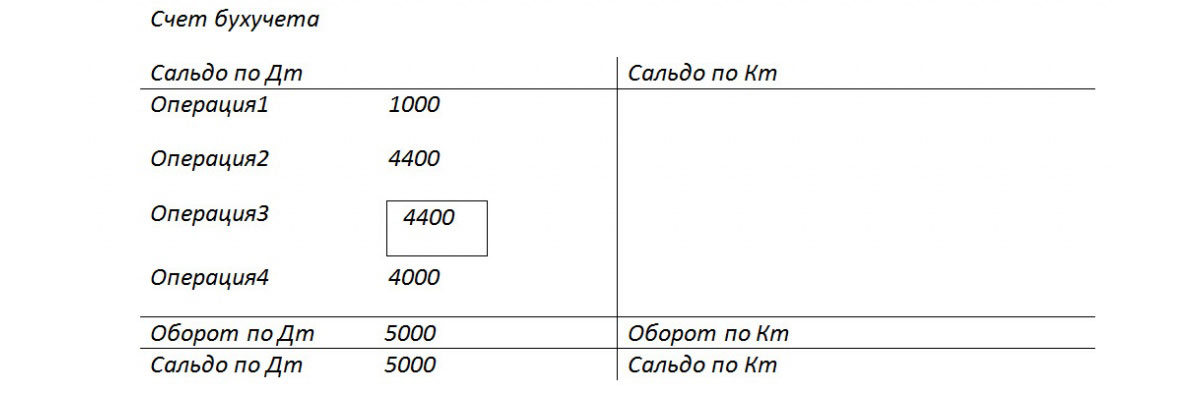

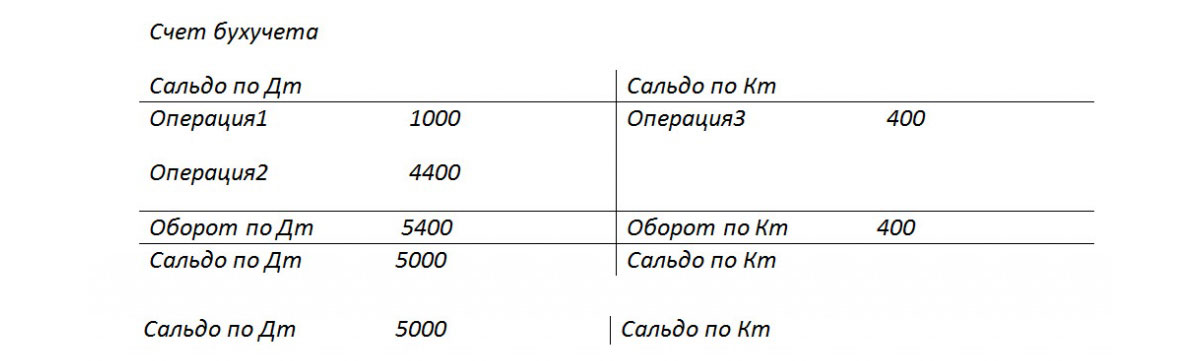

Иногда метод исправления ошибок обратной проводкой называются «черное сторно», хотя официальным назвать этот термин нельзя. При том здесь тоже есть варианты действий. Можно, как в варианте номер три (при правильной корреспонденции счетов), указать только дельту между правильной и внесенной суммой и не формировать дополнительно правильную проводку (Операция3).

Вариант 4

Рис.4 Обороты по бухгалтерскому счету-4

Метод обратного сторно обычно используется в кредитных организациях или западных системах учета. В российском бухучете по умолчанию под сторно чаще всего понимается «красное сторно». Законодательно, например, в законе о бухучете, термин сторно не встречается. Порядок исправления ошибок описан в ПБУ 22/2010, но и там термина сторно нет. В то же время в других актах законодательства, в основном связанных с бюджетными или автономными организациями, в тексте прямо указано на метод красного сторно как на способ для исправления ошибок. Отталкиваясь от сложившейся у нас в стране практики сторнирования ошибочных документов, будем в дальнейшем под термином «сторно» понимать именно «красное сторно».

Автоматизация и сторно

При переводе учета в область автоматизированных процессов, то есть при ведении учета на ПК, стали формировать проводки со знаком минус (корреспонденция счетов не менялась), а в оборотках для лучшей визуализации оставили красный цвет для отрицательных значений. В некоторых формах отчетности можно увидеть указание: показывать отрицательные числа в круглых скобках. При подсчете итогов мы знаем, что должны их отнять.

Отметим, что если в результате ошибки была указана заниженная сумма, а корреспонденция счетов правильная, то здесь возможен вариант, когда метод сторно не применяется, а просто создается дополнительная проводка на разницу в сумме.

Обратим внимание на важный нюанс, который обуславливает специфику автоматизированного ведения бухгалтерского учета в 1С. При проведении документа в программе формируются проводки в соответствии с планом счетов. Их так и называют – проводки по бухгалтерскому учету, которые в итоге покажут суммы актива и пассива баланса. Но финансовой службе необходимо также заполнять налоговые декларации, отчеты в фонды и прочие регистры, которые не привязаны методологически к плану счетов и могут формироваться совсем по другим принципам. Появился устойчивый термин «налоговый учет», данные для которого следует формировать в соответствии с налоговым кодексом (данные для бухгалтерского учета формируются в соответствии с ПБУ – Положением о бухгалтерском учете). В 1С в настойках и проводках часто можно увидеть аббревиатуры БУ (бухгалтерский учет) и НУ (налоговый учет). Кроме того есть дополнительные промежуточные регистры. Например, данные для книги покупок и продаж формируются в подобных регистрах. Поэтому сторнирование документов должно затрагивать не только операции, связанные с бухгалтерским учетом и налоговым учетом – регистры тоже должны быть заполнены корректно.

Создание документов сторно в 1С 8.3

Рассмотрим сторнирование документов в 1С на примере ситуации по начислению отпуска.

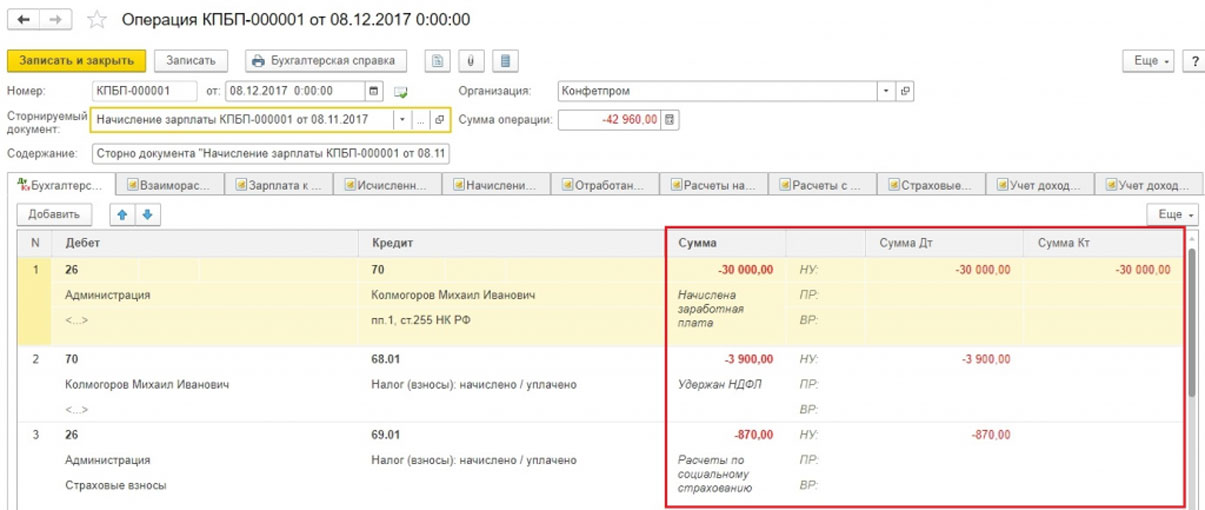

Пример 2: сотруднику в ноябре 2017 г. начислили отпускные в сумме 30 000, а должны были указать сумму 25 000. Операция сторно в 1С 8.3 будет декабрем 2017 года.

Операции => Операции, введенные вручную

Рис.5 Путь по меню

Кнопка Создать выдает список допустимых действий, выбираем Сторно документа.

Рис.6 Создание Сторно документа

Затем следует указать сторнируемый документ.

Рис.7 Заполнение сторно-документа

Сначала выбираем тип документа, затем сам документ.

Рис.8 Выбор типа документа

Проводки сторно формируются автоматически.

Рис.9 Сформировались проводки сторно

Обратите внимание, кроме данных бухгалтерского и налогового учета заполняются прочие учетные регистры.

Рис.10 Заполнение регистров данных

Если вдруг какой-то учетный регистр не попал автоматически в документ сторно, его можно добавить вручную. Для этого в меню кнопки Еще надо нажать Выбор регистров… и из списка выбрать соответствующий.

Рис.11 Сервис по заполнению регистров

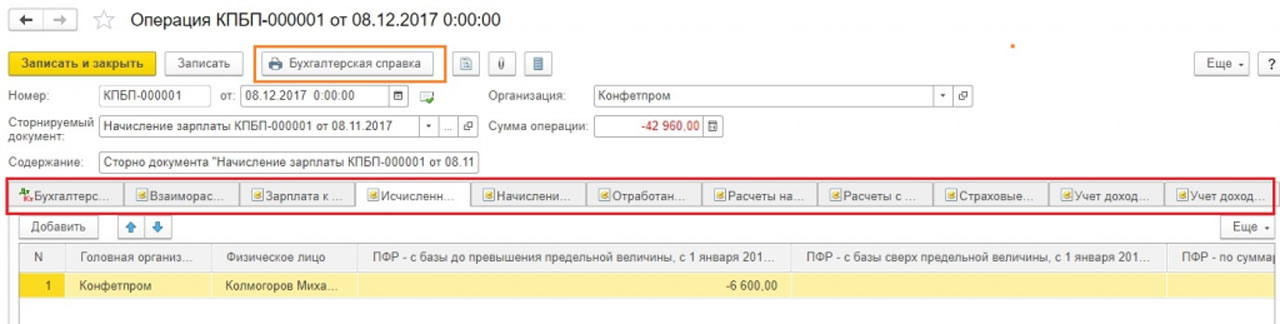

Печатная форма документа Сторно – бухгалтерская справка.

Рис.12 Бухгалтерская справка по сторно-документу

Следует отметить, что здесь была показана техническая сторона Сторно отпуска в 1С. В практической деятельности зачастую нельзя просто так уменьшить и взыскать с сотрудника уже выплаченные суммы, поскольку необходимо учитывать положения ст. 137 трудового кодекса.

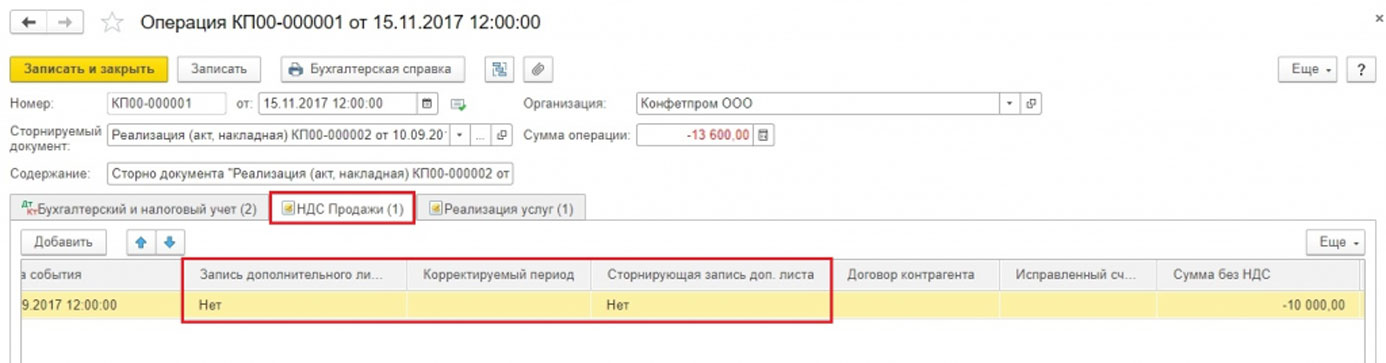

Сторно реализации в 1С

Для документов из раздела Реализация сторно в 1С выполняется согласно вышеуказанному алгоритму. Сторнирование реализации прошлого периода проводки по бухгалтерскому учету сформирует автоматически и правильно, а вот сторнирование НДС в налоговом учете потребует выполнить дополнительные настройки.

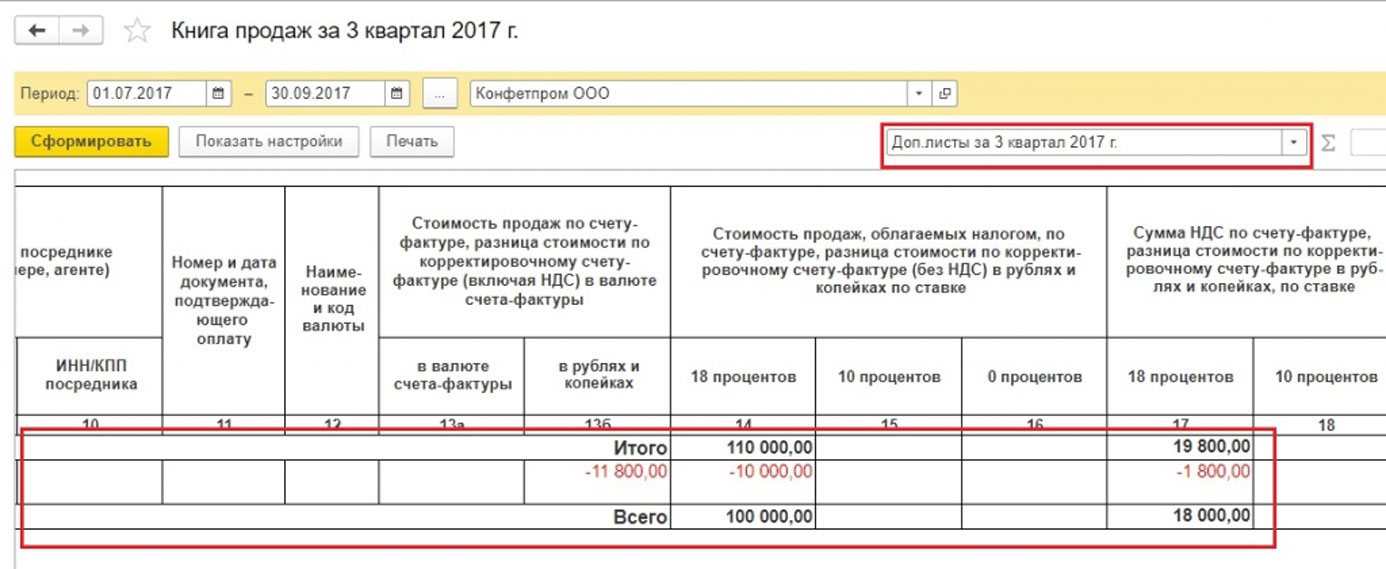

Пример 3: в сентябре 2017 г. был выписан акт и сч.фактура на оказанные услуги на сумму 11 800 руб, в т.ч. НДС 1 800 руб. Бухгалтер провел эти документы. Контрагент не подписал акт выполненных работ в сентябре, и согласился сделать это только в ноябре 2017 г. Следует сторнировать сентябрьский документ.

Для правильного учета НДС следует наряду со сторнированием документа в бухгалтерском учете заполнить дополнительный лист к книге продаж за 3-й квартал 2017 г. В этом доп.листе ошибочная сч.фактура будет аннулирована. Обратите внимание, сам документ по корректировке НДС будет создан в ноябре 2017 г., но в нем будет указан период корректировки – 3-й квартал 2017 г. На основании скорректированных данных можно будет заполнить уточненную декларацию по НДС, в который появится раздел 9.

В документе сторно реализации переходим на вкладку НДС Продажи.

Рис.13 Регистр НДС Продажи

Заполняем графы, имеющие отношения к доп.листу книги продаж. В графе корректируемый период ставим дату из третьего квартала.

Рис.14 Корректировка регистра по НДС

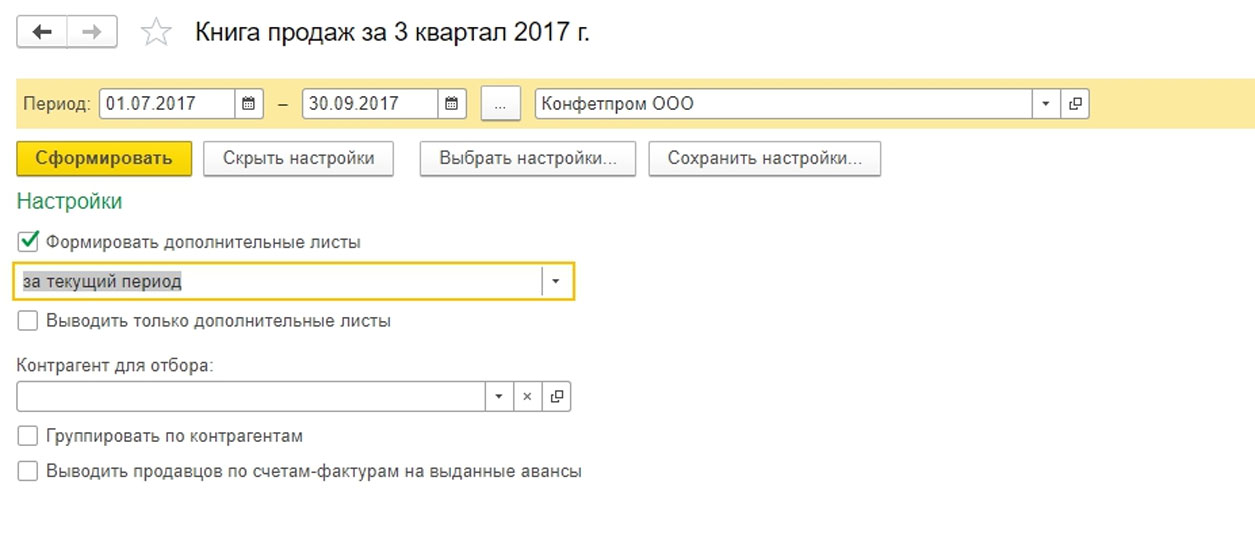

В отчете Книга продаж устанавливаем настойки.

Рис.15 Настройки отчета Книга продаж

В книге продаж появились доп.листы.

Рис.16 Формирование новых разделов в книге продаж

Произошло сторнирование счета фактуры.

Рис.17 Доп.лист в книге продаж

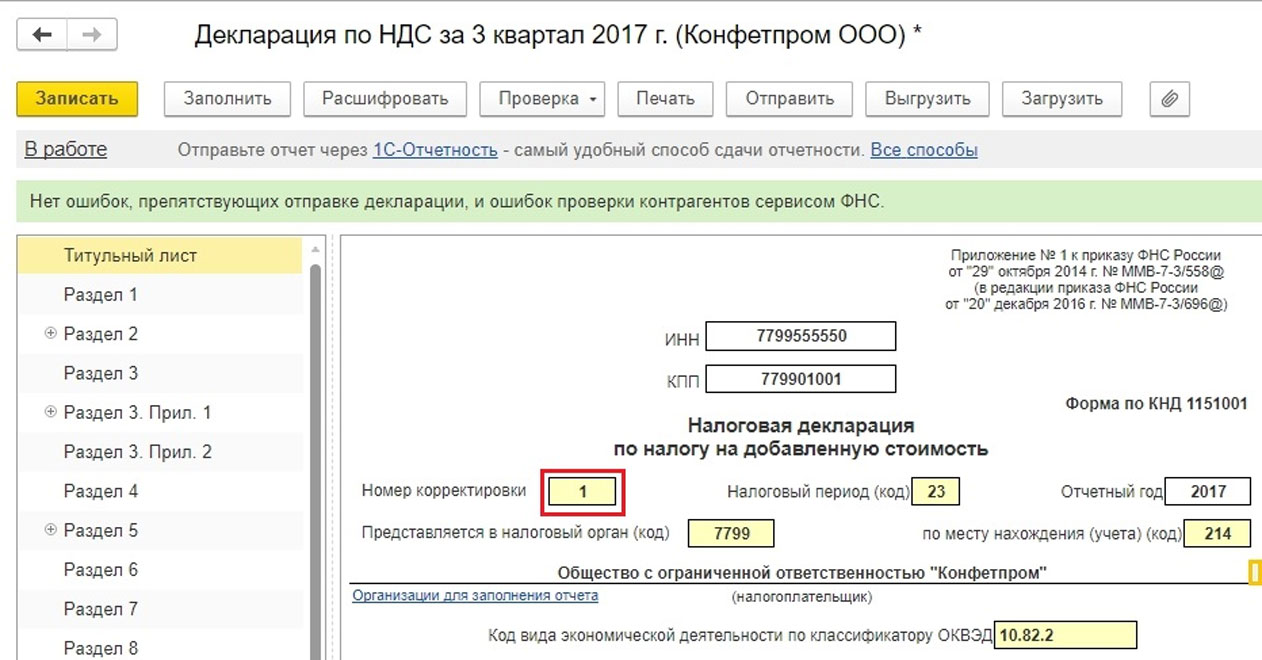

Заполняем уточненную декларацию по НДС. Обязательно указываем номер корректировки.

Рис.18 Уточненная декларация по НДС

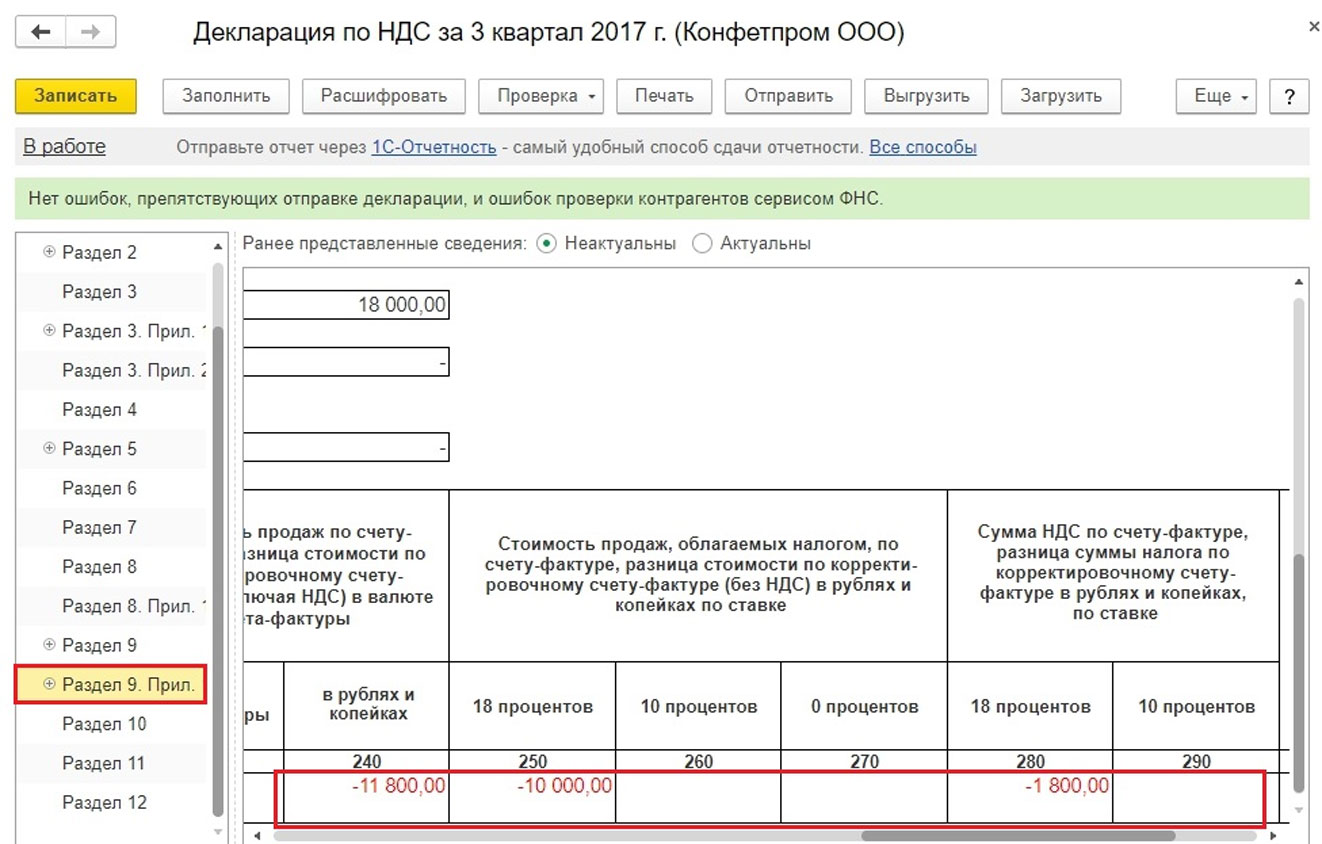

Заполняем декларацию, видим данные в разделе 9.

Рис.19 Декларация по НДС, раздел 9

Сторно поступления в 1С 8.3

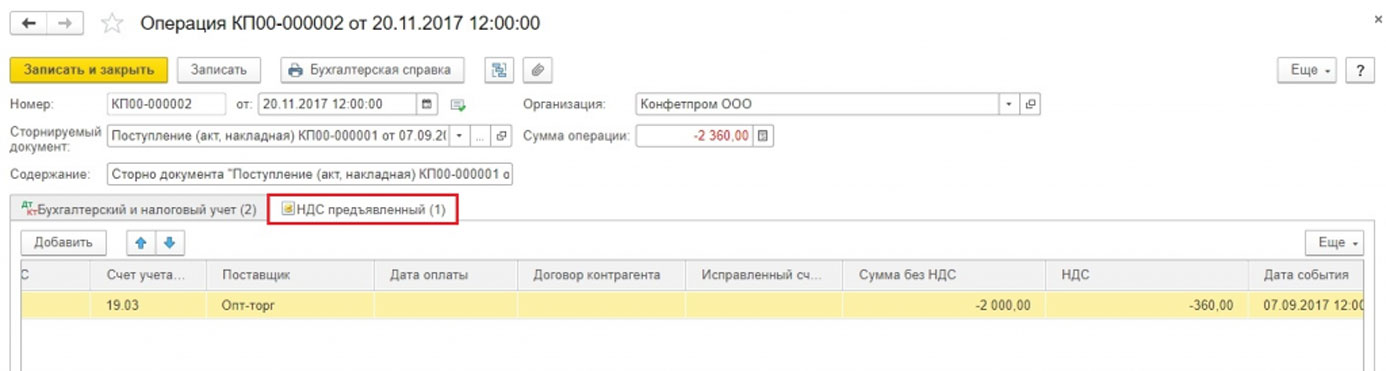

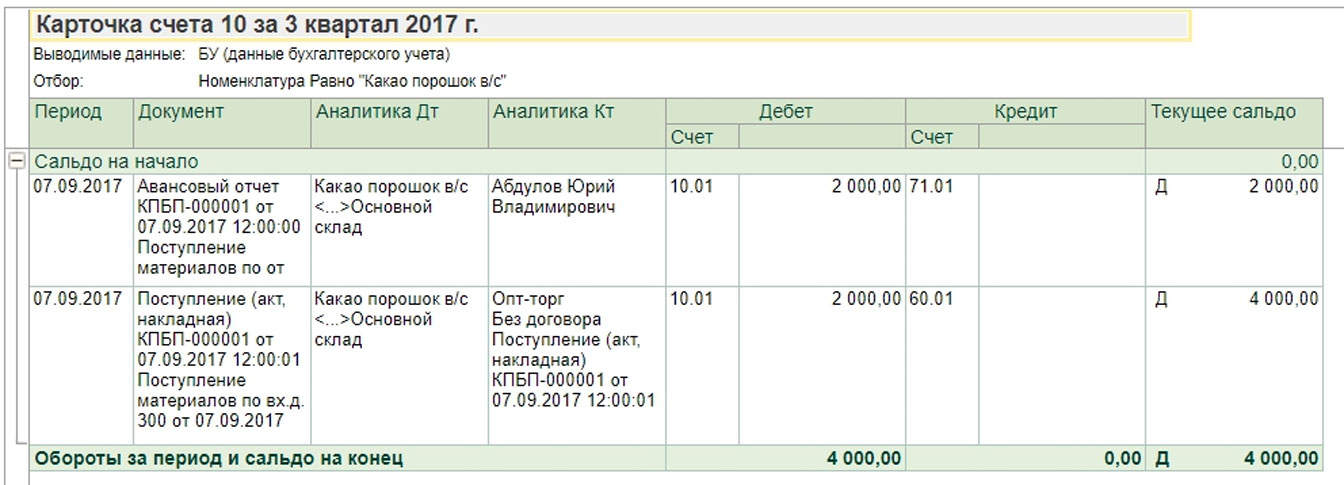

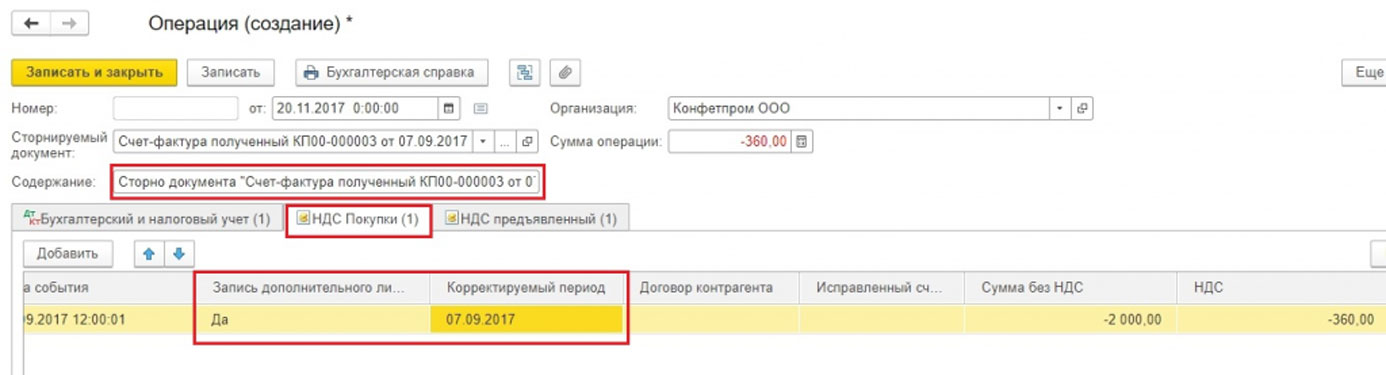

Пример 4: накладную от поставщика ошибочно провели дважды – один раз в авансовом отчете, второй документом поступления товаров. Одно из этих поступлений надо удалить. Будем сторнировать суммы по второму документу.

Рис.20 Документы в программе 1С

Сторно поступления в 1С 8.3 формируется по уже рассмотренному алгоритму. По бухгалтерскому учету суммы сторнировались, по налоговому учету для НДС ситуация сложнее. Отсутствует регистр НДС Покупки.

Рис.21 Сторно документа Поступление

В документе счет-фактура, первичном – не сторно, содержаться данные, влияющие на формирование доп.листов книги покупок.

Рис.22 Регистр НДС Покупки в счет фактуре

Есть несколько вариантов, как заполнить регистр НДС Покупки. Можно по кнопке Еще добавить этот регистр в документ (сторно Поступление) и заполнить вручную.

Рис.23 Вариант, как добавить регистр по НДС

Рис.24 Выбор регистра НДС Покупки

Данный регистр также может быть заполнен автоматически при сторнировании счета фактуры.

Рис.25 Заполнение данных для формирования доп.листа

Если регистр по НДС заполнили правильно, при формировании книги покупок появится доп.лист.

Рис.26 Раздел с доп.листами в книге покупок

При заполнении декларации будут данные в разделе 8.

Рис.27 Уточненная декларация по НДС, раздел 8

Есть еще пара способов, как можно заполнить доп.листы книги покупок.

Способ 1

Операции => Отражение НДС к вычету

Рис.28 Путь по меню

Указываем в настройках этого документа, что мы формируем доп.листы и записи книги покупок

Рис.29 Настройки в документе

На вкладке Товары и услуги по кнопке Заполнить выбираем вариант Заполнить по расчетному документу.

Рис.30 Выбор вариант заполнения

При заполнении этого раздела по умолчанию суммы указываются положительными. Нам надо аннулировать сч.фактуру, поэтому вручную меняем значение Сумма на отрицательное, графы НДС и Всего будут пересчитаны автоматически.

Рис.31 Формирование данных по документу

Далее можем переформировать отчет по книге покупок и декларацию, как показано выше.

Способ 2

Операции => Регламентные операции НДС

Рис.32 Путь по меню

Затем Создать => Восстановление НДС

Рис.33 Выбор типа документа

Указываем, что надо отразить восстановление в книге покупок. Появляется предупреждение, нажимаем Да.

Рис.34 Формирование документа

Можно заполнить данные вручную по кнопке Добавить. По кнопке Заполнить выбрать вариант Заполнить суммы к восстановлению. В данном случае суммы на отрицательные значения менять не надо.

Рис.35 Выбор варианта заполнения документа

Далее стандартно формируем книгу покупок с доп.листами и уточненную декларацию.

Наша компания занимается сопровождением систем 1С «под ключ». Если у вас остались вопросы по теме статьи или любые другие, свяжитесь с нами, мы вам с радостью поможем.

Сторнирование – что это такое простыми словами

Сторнировать – исправлять, отменять. В бухгалтерии термин используется в случае необходимости внести корректирующие данные или запись.

Простыми словами, сторнировать означает исправить ошибку, которая была ранее допущена при составлении бухгалтерского расчета или документа.

В бухгалтерии часто используется такое понятие как «сторно», которое означает возможность отменить или исправить предыдущую запись или действие.

Порядок сторнирования в бухгалтерии

В бухгалтерии существует свод правил, при котором сторнирование осуществляется в виде проводки с минусовым значением. Опытные специалисты знают, что сторнировать, т. е «исправлять» документ просто так нельзя.

При правильных записях и вычислениях, дебет и кредит равны, если запись неверна и требует исправления, в таком случае должен производиться перерасчет. Однако при сторнировании, бухгалтер вносит данные в минусовом значении и отмечает строку исправления красным цветом.

Выделение в данном случае помогает проверяющим органам быстро найти внесенные корректирующие данные, чтобы в будущем избежать недопонимания между сторонами.

Сторно – не означает удалить или исказить информацию. В случае удаления строки, подведенный баланс будет не корректен, что приведет к неточности и ошибочности данных. Искаженная, в данном случае, информация может стать причиной более скрупулезной проверки со стороны налоговых органов, в целях выявления утаивания информации о доходах предприятия.

Сторно находится в юрисдикции бухгалтера, вносить изменения и делать корректирующую запись со знаком минус, может только он. Сторнировать разрешается на законодательном уровне, главное чтобы данные были внесены в том периоде, где и была обнаружена изначально ошибка.

Чем отличается сторно на бумажном носителе от программы

Если на предприятии, учет ведется на бумаге и в специальных бухгалтерских книгах, то место сторнирования обязательно выделяется красным цветом.

Для того чтобы правильно произвести сторнирование, в данном случае общая сумма погрешности должна вычитаться из подведенного баланса. Все исправления выделяются так же красными чернилами.

В программе специалист обязан минусовать весь документ прошлого периода, где была допущена погрешность или ошибка вычисления.

Только в этом случае можно будет избежать ситуации, когда имеющиеся корреспондентские счета могут потерять актуальность данных.

Примеры, когда необходимо произвести сторнирование документа

Пример №1. На любом предприятии может возникнуть ситуация, когда незаменимого сотрудника требуется вызвать из его заслуженного отпуска на несколько рабочих дней.

В этом случае, если сотрудник раньше выходит на работу, то выплата отпускных – изменяется, так как отпуск полностью не использован. По логике должен произойти перерасчет, а так же начисление суммы за те дни, когда сотрудник вышел на рабочую смену.

Так как отпускные выплачиваются вместе с заработной платой за прошлый период, то сторнирование будет производиться уже готового документа.

Удалить запись или просто ее изменить не получится, так как нарушится полностью структура конечного документа. В данном случае бухгалтер вносит изменения минусовом значении по каждой проводке – заработной плате и отпускных.

Пример №2. Если сотрудник в дни положенного отпуска заболел (или его ребенок, близкий родственник), он имеет право на законное продление оплачиваемого отпуска. Несмотря на то, что отпускной лист уже был получен и оформлен, его все еще можно продлить.

В данном случае специалист должен произвести сторнирование документа, в целях внесения корректирующих данных об изменении суммы выплат, а так же добавить акт, регламентирующий разрешение продления.

Т.е сотрудник, который заболел дни своего отпуска обязательно должен предупредить начальство, что будет являться основанием для прикрепления локального акта.

Метод «красное сторон» на примере проводок

Метод сторнирования часто применяют для корректировки «больших сумм», т.е первоначальная сумма указанная в проводке на деле больше действительной. В данном случае метод «дополнительной проводки» не подойдет, так как логичнее применить запись с минусовым значением.

Метод «красное сторно» включает добавление сразу двух значимых проводок: первая запись выделяется и автоматически уничтожается, вторая включает правильные данные.

На практике можно привести следующий пример: на производство специалисты отпустили материал, общая сумма которых составила 5500 рублей. Запись была сделана по 10 счету «Материалы», который относится к кредиту, по дебету «Основное производство».

Но бухгалтер по ошибке внес значение – 55 000 рублей. В данном случае исправить ошибку можно только методом «красное сторно». В программе выделяется красным неправильная сумма в 55 000 рублей, после чего ее минусуют на тоже значение, и вносится верная в 5500 рублей.

Специалист так же должен учесть, что прежде чем внести корректирующие данные за прошлый период, обязательно нужно заполнить бухгалтерскую справку. Только она регламентирует последующее сторнирование налогового и бухгалтерского учета.