Маржинальный доход и ставка покрытия

Понятие маржинального дохода, суммы и ставки покрытия

Все затраты в зависимости от возможности отнесения на конкретные изделия, виды работ и услуг могут быть подразделены на прямые и косвенные. Прямые расходы включают в себестоимость разновидностей продукции непосредственно, косвенные — распределяют пропорционально условным базам.

Любое распределение связано с усредненностью расчетов, необходимостью округления полученных данных, риском ошибки в выборе базы распределения. Поскольку уровень косвенных расходов в условиях научно-технического прогресса увеличивается быстрее прямых затрат, неточности распределения имеют тенденцию к увеличению, цена ошибок возрастает.

В этой связи уже в 30-е годы прошлого столетия специалисты предложили при сопоставлении себестоимости реализованной продукции и выручки принимать во внимание только прямые затраты, а косвенные расходы учитывать единым блоком и относить на себестоимость продаж или на финансовые результаты деятельности компании.

В составе косвенных расходов преобладают постоянные затраты предприятия. Именно они не позволяют большую часть косвенных издержек относить на конкретные виды продукции, работ, услуг прямо. Вместе с тем в составе косвенных расходов есть частично переменные, прогрессирующие и дегрессирующие затраты. Эту часть обычно выделяют из общей суммы расходов по обслуживанию производства, управлению и сбыту с помощью вариаторов и относят к переменным затратам.

Совершенствование методов разделения затрат на постоянные и переменные, группировки косвенных расходов по местам их формирования и центрам ответственности, более дифференцированный учет особенностей хозяйствования и принятия решений по управлению в современных рыночных условиях позволили предложить новый подход к исчислению финансовых результатов деятельности предприятий и их подразделений. Он основан на сопоставлении выручки от продаж с величиной переменных расходов. Результат этого сопоставления получил название маржинальный доход (прибыль). В действующей практике он исчисляется в виде разности между выручкой от реализации (без НДС и акцизов) и переменными (как частный случай — прямыми) расходами. Маржинальная прибыль (доход) должна покрыть постоянные (главным образом накладные) расходы предприятия и обеспечить ему прибыль от реализации продукции, работ, услуг. В экономической литературе этот показатель часто называют суммой покрытия.

Пример 2.7. Имеются следующие данные по предприятию, руб.:

- 1. Выручка от реализации продукции, работ, услуг (без НДС и акцизов). 100 000

- 2. Переменные расходы изготовления и сбыта. 60 000

- 3. Маржинальный доход (сумма покрытия) (1 — 2). 40 000

- 4. Постоянные (накладные) расходы. 30 000

- 5. Прибыль от реализации (3 — 4). 10 000

Маржинальный доход можно рассчитать как итог суммы прибыли от продаж и постоянных расходов: 10 000 + 30 000 = 40 000 (руб.), а величина постоянных (накладных) расходов представляет собой разницу между маржинальным доходом и прибылью от реализации: 40 000 — 10 000 = 30 000 (руб.).

Маржинальная прибыль (доход) на единицу продукции определяется путем вычитания из цены продажи переменных (как частный случай — прямых) затрат на ее изготовление или добычу. В качестве синонима названия этого показателя используют понятие ставки покрытия.

Пример2.8. Предприятие произвело и реализовало два вида продукции: Л — в количестве 100 кг по цене 5 д.е. и Б — в количестве 200 кг по цене 7 д.е. за 1 кг, при следующей себестоимости 1 кг (табл. 2.6).

Таблица 2.6. Себестоимость продукции А и Б

Переменные затраты на 1 кг, д.е.

Постоянные затраты на 1 кг, Д-е.

Сумма покрытия будет равна:

[(100 • 5) + (200 • 7)] — [(100 • 2) + (200 • 3)] = 1100 д.е.,

ставка покрытия по 1 кг продукции А: 5,00 — 2,00 = 3,00 д.е.;

продукции Б: 7,00 — 3,00 = 4,00 д.е.

В целом ставка покрытия равна: (100 • 3,00) + (200 • 4,00) = 1100 д.е. Сумма и ставка покрытия могут быть исчислены и как сумма прибыли от реализации и постоянной части затрат на производство и сбыт продукции, работ и услуг. В этом случае:

1900 — [(100 • 3,00) + (200 • 5,00)] + [(100 • 1,00) + (200 • 2,00)] =

= (1900 -1300) + 500 = 1100 д.е.

По видам продукции соответственно:

А = (5 — 3) +1 = 3,00 д.е. Б = (7 — 5) + 2 = 4,00 д.е.

В обоих случаях речь идет о покрытии (компенсации) выручкой от продаж постоянных, главным образом накладных, расходов.

Исчисление сумм покрытий предоставляет менеджеру важнейшую для принятия управленческих решений информацию об эффективности производства и реализации продукции по ее видам и группам, а также об эффективности работы отдельных производственных участков. С помощью исчисления сумм покрытий могут, к примеру, быть выявлены влияния хозяйственных решений и рекомендаций на объем продаж для целей планирования и контроля. Это имеет особо важное значение при решении вопросов о производстве новых товаров, исключении тех или иных продуктов из ассортимента, а также вопросов о необходимости сокращения либо расширения отдельных производственных участков.

Исходя из основной задачи исчисления сумм покрытий — возможно более точного расчета распределения по функциональным группам и учета всех возникших на предприятии издержек — было предложено несколько различных вариаций системы исчисления совокупного маржинального дохода. Прежде всего нужно различать исчисление сумм покрытий на основе предельных заданных издержек и на базе относительных единичных затрат. В первом случае исчисление сумм покрытий по отдельным видам продукции происходит путем нахождения разницы между выручкой от реализации и суммой переменных расходов, возникших в ходе процессов производства и сбыта данного вида продукции. Калькуляционный финансовый результат (d) для предприятия, производящего только один вид продукции, будет равен:

гдер — цена за ед., руб.; rv — сумма переменных издержек на единицу продукции, руб.; X — объем реализованной продукции, ед.; Rfix — совокупные постоянные расходы предприятия, руб.

Калькуляционный финансовый результат (D) для предприятия, производящего j видов продукции (/ = 1. л), будет равен:

Найденные значения сумм покрытий для каждого конкретного вида продукции весьма важны для управляющего. Если сумма покрытия отрицательна, это свидетельствует о том, что выручка от реализации продукта не в состоянии покрыть даже переменные издержки. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток предприятия. Если возможности значительного снижения переменных затрат сильно ограничены, то управляющему следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой предприятием продукции.

На практике производят более глубокую детализацию переменных расходов предприятия, их подразделение на группы переменных производственных, общехозяйственных, общепроизводственных и прочих специфических расходов. Отсюда вытекает необходимость исчисления сумм покрытий нескольких видов, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата. Целесообразным является также анализ укрупненных значений сумм покрытия по производственным и коммерческим подразделениям предприятия.

Для того чтобы определить прибыль по каждому конкретному виду продукции при маржинальной системе калькулирования их себестоимости, необходимо:

- • отнести прямые затраты каждого места их формирования на изделия, работы и услуги, производимые в этом подразделении предприятия;

- • отделить переменную часть накладных расходов от их постоянной величины методами, рассмотренными нами ранее;

- • для конечных мест затрат из выручки от продаж каждого вида продукции и услуг вычесть совокупные прямые расходы, тем самым определить ставку покрытия или маржинальную прибыль на единицу продукции.

Чтобы определить финансовый результат производственной деятельности в целом по предприятию, необходимо суммировать ставки покрытия всех видов продукции и услуг и вычесть из полученного результата общую часть косвенных издержек.

Сумма покрытия, средняя величина покрытия, коэффициент покрытия

Суммой покрытия называется разница между выручкой от реализации и всей суммой переменных затрат (издержек). Ее можно рассчитать и по-другому — как сумму постоянных затрат (издержек) и прибыли.

Для расчета суммы покрытия из выручки необходимо вычесть все прямые затраты, а также часть накладных расходов которые зависят от объема производства и поэтому относятся к категории переменных затрат.

Сумма покрытия означает вклад в покрытие постоянных расходов и получение прибыли.

Под средней величиной покрытия понимают разницу между ценой товара и средними переменными издержками. Средняя величина покрытия отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Коэффициентом покрытия называется доля суммы покрытия в выручке от реализации или (для отдельного товара) доля средней величины покрытия в цене товара.

Использование этих величин помогает быстро решать некоторые задачи, например определение размера прибыли при разных объемах выпуска.

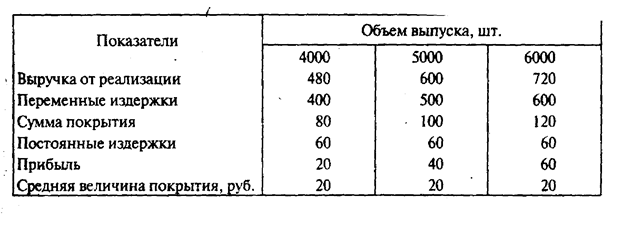

Пример 13.1. Фирма выпускает и продает товар, средние переменные издержки на производство и сбыт которого составляют 100 руб./шт. Товар продается по цене 120 руб. Постоянные затраты фирмы в месяц составляют 60 тыс. руб. Рассчитаем, какую прибыль может получить фирма в месяц, если она продаст данного товара 4000, 5000, 6000 шт.

Поскольку постоянные затраты фирмы не зависят от объема выпуска, найдем сумму покрытия и прибыль (как разность суммы покрытия и постоянных издержек) для всех трех вариантов (табл. 13.1).

Прибыль фирмы при различных объемах выпуска, тыс. руб.

Так как средняя величина покрытия одинакова для всех трех вариантов, расчет прибыли можно упростить. Определим прибыль фирмы при любом объеме выпуска.

1) умножив среднюю величину покрытия на объем выпуска, получим сумму покрытия;

2) от суммы покрытия отнимем постоянные издержки. Например, какую прибыль получит фирма, если произведет и продаст 4560 шт. товара?

Сумма покрытия: 20 руб. • 4560 =91,2 тыс. руб.

Прибыль: 91,2 тыс. руб. — 60 тыс. руб. = 31,2тыс. руб.

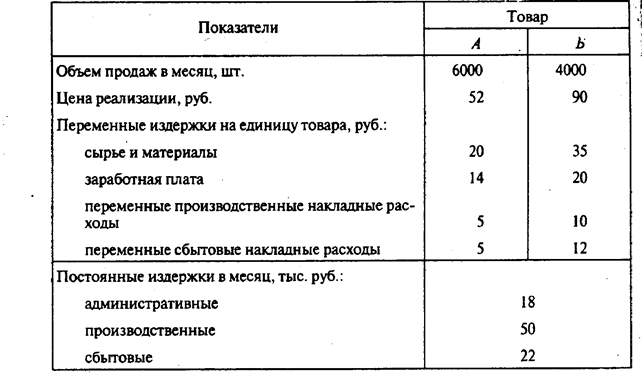

Пример 13.2. Фирма производит и продает одновременно два товара: А и Б. Данные об объемах продаж, ценах и затратах приведены в табл. 13.2.

Объемы продаж, цены товаров А и Б и издержки производства

Предположим, что требуется определить:

1) размер прибыли, получаемой фирмой за месяц;

2) среднюю величину покрытия для каждого товара;

3) коэффициент покрытия для каждого товара;

4) размер прибыли, который получит фирма, если расширит продажу товара А до 7000 шт., а товара Б — до 4500 шт.

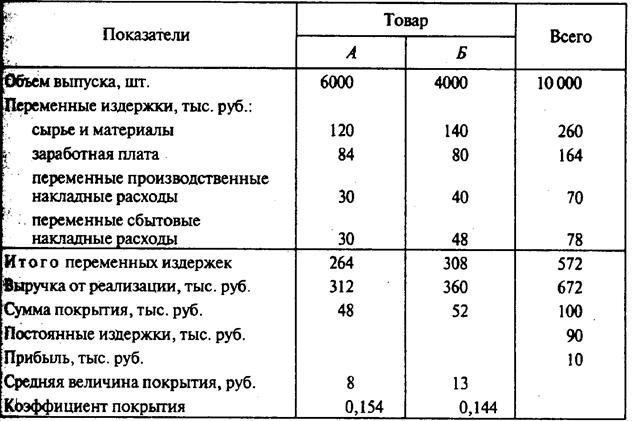

Для ответа на поставленные вопросы все необходимые данные сведет табл. 13.3.

Порядок расчета средней величины и коэффициента покрытия, а также размера прибыли фирмы

Итак, за месяц фирма зарабатывает 10 тыс. руб. прибыли. Средняя величина покрытия для товара А составляет 8 руб. (коэффициент покрытия 0,154), для товара В — 13 руб. (коэффициент покрытия 0,144).

При расширении объема продаж фирма получит:

1) сумма покрытия от продажи товара А: 8 руб. • 7000 = 56 тыс. руб.;

2) сумма покрытия от продажи товара Б: 13 руб. • 4500 = 58,5 тыс. руб.;

3) сумма покрытия от продажи товаров А и Б: 56 тыс. руб. + 58,5 тыс. руб. == 114,5 тыс. руб.;

4) постоянные издержки фирмы: 90 тыс. руб.;

5) прибыль фирмы: 114,5 тыс. руб.—90 тыс. руб. =24,5 тыс.

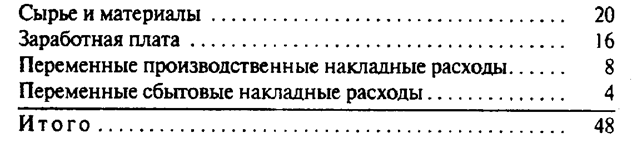

Пример 13.3. Компания производит и реализует один товар, переменные затраты на единицу которого приведены ниже, руб.:

Товар продается по цене 60 руб. за 1 шт., постоянные затраты составляют 136 тыс. руб. Определим, какое количество товара должна продать компания, чтобы обеспечить получение 32 тыс. руб. прибыли?

1. Для решения этой задачи найдем сумму покрытия. Ее можно определить как разницу между валовой выручкой и переменными затратами, а также как сумму постоянных затрат и прибыли:

136 тыс. руб. + 32 тыс. руб. = 168 тыс. руб.

2. Зная сумму покрытия, найдем его среднюю величину как разницу между ценой товара и средними переменными издержками:

60 руб. – 48 руб. = 12 руб.

3. Поскольку производится и продается только один товар, требуемое для получения заданной суммы прибыли его количество можно рассчитать, разделив сумму покрытия на его среднюю величину:

168 тыс. руб.: 12 руб./шт. = 14 тыс. шт.

Пример 13.4. Фирма желает продать 20 тыс. шт. товара, Средние переменные издержки на производство и реализацию составляют 15 руб. Постоянные издержки – 250 тыс. руб. Фирма планирует получить прибыль в размере 50 тыс. руб. По какой цене следует продавать товар?

1. Найдем сумму покрытия, прибавив к постоянным издержкам планируемый объем прибыли:

250 тыс. руб. + 50 тыс. руб. = 300 тыс. руб.

2. Найдем среднюю величину покрытия, разделив сумму покрытия на количество продаваемых товаров:

300 тыс. руб.: 20 тыс. шт. = 15 руб./шт.

3. Найдем цену товара, прибавив к средней величине покрытия средние переменные издержки:

Порядок расчета сумм покрытия. Сферы применения маржинального анализа в управлении доходностью предприятия

Принимая решения по управлению ассортиментом продукции (услуг) предприятия недостаточно знать полную себестоимость продукта, так как в системах расчета полных затрат осуществляется распределение всех затрат по носителям. Поскольку между косвенными затратами и носителями затрат не существует непосредственной причинно-следственной зависимости [ ], то бухгалтерией (или экономическими службами) предпринимается попытка создать эти связи посредством определения коэффициентов распределения косвенных затрат на конечный продукт. Если рассматривать объем производства продукции (оказания услуг), то между базами распределения косвенных затрат и загрузкой мощностей должна существовать некая зависимость. Создание какой-либо причинно-следственной зависимости в отношении постоянных косвенных затрат будет означать создание искусственной пропорции. Постоянные затраты являются затратами периода и не изменяются в рамках заданной производственной мощности при изменении объема загрузки мощностей. Следствием этого является увеличение величины полной себестоимости в расчете на единицу продукции при снижении степени загрузки мощностей, поскольку величина затрат периода, неизменна в краткосрочном периоде и должна быть распределена на меньшее число произведенных продуктов. Если необходимая для предприятия процентная ставка прибыли остается неизменной, а ценообразование осуществляется прямым методом (цена = себестоимость + прибыль), то предприятие вынуждено увеличивать цены реализации (ситуация, абсурдная в условиях снижения степени загрузки мощностей).

Совсем в другом свете представляется информация о рентабельности продуктов и/или направлений, если в структуре совокупных затрат выделены прямые и переменные косвенные затраты в одну группу, а постоянные косвенные в другую. Данный подход получил название маржинального анализа или расчета предельных затрат. Данный метод представляет собой краткосрочный расчет результата работы предприятия с расчетом сумм покрытия, проводимый в рамках системы расчета частичных затрат. Решающим аргументом для перехода на такую систему является возможность рассчитать для каждого вида производимой продукции величину действительного вклада в результат работы предприятия (в расчете на единицу продукции) — величину суммы покрытия на единицу продукции.

Сумма покрытия — экономический показатель, представляющий собой разницу между выручкой от реализации продукции (ценой реализации) и прямыми (переменными, предельными, производственными) затратами. Сумма покрытия — термин, применяемый в теории и практике учета, контроллинга, финансов в немецкоговорящих странах. В англоязычных странах ля обозначения аналогичного понятия используется термин маржинальный доход [ ].

Сумма покрытия показывает, какой вклад разность между ценой реализации и производственными затратами вносит в покрытие постоянных затрат и получение прибыли. Прибыль возникает только тогда, когда накопленные суммы покрытия по всей проданной продукции становятся больше величины постоянных затрат предприятия.

Простой расчет сумм покрытия выглядит следующим образом:

Выручка от реализации — переменные затраты = Сумма покрытия (3.1)

Сумма покрытия — Постоянные затраты = Прибыль (производственный результат) (3.2)

Выручка от продаж в первую очередь идет на покрытие переменных затрат. Только после того, как все переменные затраты покрываются, возникают суммы покрытия. Таким образом, дополнительная выручка от продаж перетекает в суммы покрытия. Последние предназначены для покрытия постоянных затрат и получения прибыли. Только когда постоянные затраты полностью покрыты, происходит перетекание в прибыль. Если полученных сумм покрытия хватает только на покрытие постоянных затрат, то прибыли не будет.

Расчет сумм покрытия по продуктовым группам с учетом структуры затрат на продукцию, дает информацию о выгодности отдельных видов продукции.

Если продвигать на рынок продуктовые группы, имеющие более высокие значения удельной суммы покрытия в процентах от выручки, то накопленная величина всех сумм покрытия возрастает быстрее, чем при продвижении продуктовых групп, имеющих более низкие значения удельной суммы покрытия в процентах от выручки. Этот вывод важен потому, что от накопленной величины всех сумм покрытия зависит, насколько быстро в течение хозяйственного года могут быть покрыты постоянные затраты предприятия и только в таком случае возможен переход предприятия в зону прибыли.

Интерес представляют еще и другие критерии, лежащие в основе группировки показателей. С целью совершенствования управления сбытом определяют следующие суммы покрытия:

- – по клиенту;

- – по региону сбыта;

- – на один машино-час работы оборудования;

- – на единицу загрузки узкого места.

При простом расчете сумм покрытия все постоянные затраты объединяются в общий блок. Практика показала [ ], что часть постоянных затрат можно соотнести со специальными базовыми величинами. Поэтому в блоке постоянных затрат выделяют несколько уровней.

Х. Фольмут [ ] предлагает различать до пяти уровней постоянных затрат:

- – по продуктам;

- – по группам продуктов;

- – по местам возникновения;

- – по подразделениям;

- – по предприятию в целом.

Однако разделение постоянных затрат на пять уровней требует больших усилий. На мелких и средних предприятиях достаточно использовать две группы постоянных затрат, чтобы улучшить процесс принятия решений.

В этом случае постоянные затраты разделяем на специальные и общие. Специальные постоянные затраты могут быть прямо распределены на отдельные группы продуктов. К ним относятся, например, постоянные затраты отделов маркетинга и сбыта, производства и материально-технического обеспечения.

Специальные постоянные затраты определяются для всех групп продуктов в соответствии с использованными мощностями. В качестве базового показателя в производстве служат нормо-часы, а в других подразделениях — время, затраченное по отдельным группам продукции. Базовым показателем может быть также вес произведенных продуктов в килограммах. Общие постоянные затраты не имеют прямой связи с отдельными продуктовыми группами. К ним относятся, например, постоянные затраты на управление предприятием — затраты финансово-экономических служб, отдела контроллинга, администрации.

Общие постоянные затраты учитываются только в графе суммирования. Поскольку не существует прямой связи постоянных затрат с отдельными группами продукции, то не делается и попытка соотнести эти затраты с данными группамиС. Петренко [ ] предлагает расчет маржинальной прибыли (сумм покрытия) с выделением трех уровней постоянных затрат. Порядок учета затрат в этой модели представлен на рис. 3.8.

Рис. 3.8. Модель учета затрат с выделением уровней постоянных затрат

Подобный учет затрат позволяет оптимизировать информацию об изменяемости структуры затрат.

Модель системы внутренней отчетности на примере исчисления конечного результата деятельности ООО ПК «Полипак ЛТД» за 2005 год представлена в таблице 3.*.

Таблица 3.*Система внутренней отчетности для исчисления конечного результата

Сумма покрытия, средняя величина покрытия, коэффициент покрытия

Суммой покрытия называется разница между выручкой от реализации и всей суммой переменных затрат (издержек). Ее можно рассчитать и по-другому — как сумму постоянных затрат (издержек) и прибыли. Для расчета суммы покрытия из выручки необходимо вычесть все прямые затраты, а также часть накладных расходов, которые зависят от объема производства и поэтому относятся к категории переменных затрат.

Сумма покрытия означает вклад в покрытие постоянных расходов и получение прибыли.

Под средней величиной покрытия понимают разницу между ценой товара и средними переменными издержками. Средняя величина покрытия отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Коэффициентом покрытия называется доля суммы покрытия в выручке от реализации или (для отдельного товара) доля средней величины покрытия в цене товара.

Использование этих величин помогает быстро решать некоторые задачи, например определение размера прибыли при разных объемах выпуска.

Пример 13.1. Фирма выпускает и продает товар, средние переменные издержки на производство и сбыт которого составляют 100 руб/шт. Товар продается по цене 120 руб. Постоянные затраты фирмы в месяц составляют 60 тыс. руб. Рассчитаем, какую прибыль может получить фирма в месяц, если она продаст данного товара 4000, 5000, 6000 шт.

Поскольку постоянные затраты фирмы не зависят от объема выпуска, найдем сумму покрытия и прибыль (как разность суммы покрытия и постоянных издержек) для всех трех вариантов (табл. 13.1 ).

Таблица 13.1.Прибыль фирмы при различных объемах выпуска, тыс. руб.

Так как средняя величина покрытая одинакова для всех трех вариантов, расчет прибыли можно упростить. Определим прибыль фирмы при любом объеме выпуска. Для этого:

1) умножив среднюю величину покрытия на объем выпуска, получим сумму покрытия;

2) от суммы покрытия отнимем постоянные издержки. Например, какую прибыль получит фирма, если произведет и продаст 4560 шт. товара?

Сумма покрытия: 20 руб. • 4560 = 91,2 тыс. руб.

Прибыль: 91,2 тыс. руб. —60 тыс. руб. = 31,2 тыс. руб.

Пример 13.2. Фирма производит и продает одновременно два товара: А и Б. Данные об объемах продаж, ценах и затратах приведены в табл. 13.2.

Таблица 13.2.06ъмы продаж, цены товаров А и Б и издержки производства

Предположим, что требуется определить:

1) размер прибыли, получаемой фирмой за месяц,

2) среднюю величину покрытия для каждого товара;

3) коэффициент покрытия для каждого товара;

5) размер прибыли, который получит фирма, если расширит продажу товара А до 7000 шт., а товара Б — до 4500 шт.

Для ответа на поставленные вопросы все необходимые данные сведем в табл. 13.3.

Таблица 13.3. Порядок расчета средней величины и коэффициента покрытия, а также размера прибыли фирмы

Итак, за месяц фирма зарабатывает 10 тыс. руб. прибыли. Средняя величина покрытия для товара А составляет 8 руб. (коэффициент покрытия 0,154), для товара Б—13 руб. (коэффициент покрытия 0,144). При расширении объема продаж фирма получит:

1 ) сумма покрытия от продажи товара А: 8 руб. • 7000 = 56 тыс. руб.:

2) сумма покрытия от продажи товара Б : 13 руб. • 4500 = 58,5 тыс. руб.;

3) сумма покрытия от продажи товаров А и Б: 56 тыс. руб. + 58,5 тыс. руб. = 114,5 тыс. руб.;

4) постоянные издержки фирмы: 90 тыс. руб.;

5) прибыль фирмы: 114,5 тыс. руб. — 90 тыс. руб. =24,5 тыс. руб.

Пример 13.3. Компания производит и реализует один товар, переменные затраты на единицу которого приведены ниже, руб.:

Товар продается по цене 60 руб. за 1 шт., постоянные затраты составляют 136 тыс. руб. Определим, какое количество товара должна продать компания, чтобы обеспечить получение 32 тыс. руб. прибыли?

1. Для решения этой задачи найдем сумму покрытия. Ее можно определить как разницу между валовой выручкой и переменными затратами, а также как сумму постоянных затрат и прибыли:

136 тыс. руб. + 32 тыс. руб. = 168 тыс. руб.

2. Зная сумму покрытия, найдем его среднюю величину как разницу между ценой товара и средними переменными издержками: 60 руб. — 48 руб. = 12 руб.

2. Поскольку производится и продается только один товар, требуемое для получения заданной суммы прибыли его количество можно рассчитать, разделив сумму покрытия на его среднюю величину:

168 тыс. руб. : 12 руб/шт. = 14 тыс. шт.

Пример 13.4. Фирма желает продать 20 тыс. шт. товара. Средние переменные издержки на производство и реализацию составляют 15 руб. Постоянные издержки — 250 тыс. руб. Фирма планирует получить прибыль в размере 50 тыс. руб. По какой цене следует продавать товар?

1. Найдем сумму покрытия, прибавив к постоянным издержкам планируемый объем прибыли:

250 тыс. руб. + 50 тыс. руб. = 300 тыс. руб.

2. Найдем среднюю величину покрытия, разделив сумму покрытия на количество продаваемых товаров: 300 тыс. руб. : 20 тыс. шт. = 15 руб/шт.

3. Найдем цену товара, прибавив к средней величине покрытия средние переменные издержки: 15 руб. +15 руб. == 30 руб.

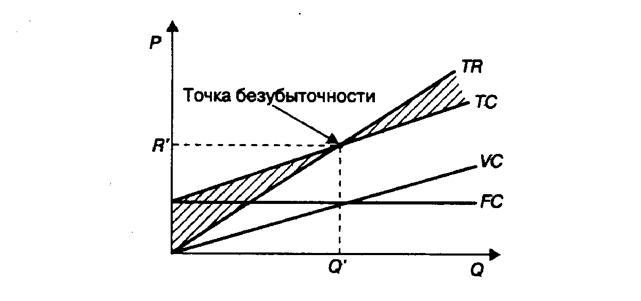

Точка безубыточности

Под точкой безубыточности понимается такая выручка и такой объем производства, которые обеспечивают фирме покрытие всех ее затрат и нулевую прибыль. Расчет точки безубыточности позволяет фирме решить следующие задачи:

1. Поскольку будущий объем продаж и цена товара в значительной степени зависят от рынка, его емкости, покупательной способности потребителей, эластичности спроса, производитель должен быть уверен, что его затраты окупятся и принесут прибыль в будущем. Если объем спроса, позволяющий окупить затраты и получить прибыль, не сможет быть достигнут вследствие, к примеру, узости рынка сбыта, то всегда об этом лучше знать до начала производства и осуществления инвестиций.

2. Поскольку выручка зависит от двух компонентов: цены товара и объема продаж, можно рассчитать необходимое изменение каждого из них в том случае, если другой компонент изменится. Например, предприятие вынуждено снизить цену продукции, чтобы сохранить позиции в конкурентной борьбе. Придется увеличить объем продаж, чтобы сохранить размер получаемой ранее прибыли.

3. Если предприятие получает выручку больше той, которая соответствует точке безубыточности, оно работает с прибылью. Эта прибыль тем больше, чем больше разница между фактической выручкой и выручкой, соответствующей точке безубыточности. Сравнивая эти два значения выручки, можно оценить, насколько фирма может допустить снижение выручки без опасения оказаться убытке.

Приводимый ниже порядок расчета точки безубыточности является очень простым и позволяет быстро и без сложных расчетов найти искомую величину. Однако следует остановиться на некоторых допущениях, которые при этом принимаются.

Во-первых, предполагаем, что, расширяя объем продаж, фирма не изменяет продажную цену. В отношении длительного времени и большого объема продукции такое предположение не является правомерным. Однако для короткого промежутка времени и небольших объемов оно вполне приемлемо, поэтому график валовой выручки на рис. 13.1 выглядит как прямая линия.

Рис. 13.1. График выручки и издержек фирмы: FC — постоянные издержки; VC — переменные издержки; ТС — валовые издержки; ТR — валовая выручка (валовой доход); R’ — пороговая выручка; Q’ — пороговый объем продаж

Во-вторых, аналогичное предположение относится и к затратам. Известно, что при расширении объема производства темп изменения затрат различный. На определенном этапе начинает действовать закон убывающей отдачи, и темп роста издержек ускоряется. Это выражается в росте предельных издержек в случае, если производственные мощности оказываются чрезмерно загруженными. Однако здесь предполагаем, что затраты растут равномерно, что также вполне приемлемо, если предприятие работает с нормальной загрузкой и сильных колебаний в объеме выпуска не наблюдается.

Изображенная на рис. 13.1 точка безубыточности — это точка пересечения графиков валовой выручки и валовых издержек. Размер прибыли или убытков заштрихован. Если фирма продает продукции меньше объема Q’, то она терпит убытки, если больше этого объема — получает прибыль. Точка, соответствующая объему производства Q’ и выручке R’, получаемой фирмой, и является точкой безубыточности. В этой точке получаемая фирмой выручка равна ее валовым издержкам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Наиболее важное значение имеет показатель пороговой выручки, так как пороговый объем продаж может быть разным в зависимости от цены реализуемой продукции.

Как найти точку безубыточности? Рассмотрим этот вопрос на примере.

Пример 13.5. Фирма выпускает и продает один товар. Ниже приведены данные, характеризующие ее деятельность, руб.:

Выручка от реализации . 15 000

Переменные издержки . 10000

Постоянные издержки. 4000

Прибыль. 1000

Чтобы найти точку безубыточности, необходимо ответить на вопрос: до какого уровня должна снизиться выручка фирмы, чтобы прибыль стала нулевой? Нельзя просто сложить переменные и постоянные издержки, так как при снижении выручки переменные издержки также станут ниже. Поскольку мы предположили, что при снижении валовой выручки переменные издержки будут сокращаться в той же пропорции, можно воспользоваться формулой точки безубыточности:

R‘=FC

где R’ — пороговая выручка; FC — постоянные издержки; К— коэффициент покрытия.

Тогда последовательность расчетов для нахождения пороговой выручки (выручки, соответствующей точке безубыточности) будет следующей:

1. Найдем сумму покрытия:

15 000 руб.-10 000 руб. == 5000 руб.

2.Вычислим коэффициент покрытия (долю суммы покрытия в выручке от реализации): 5000 руб.: 15 000 руб. = 0,33.

3. Определим пороговую выручку: 4000 руб.: 0,33 = 12 121 руб.

Как видно, фактическая выручка фирмы выше пороговой. Чтобы оценить, насколько фактическая выручка от продажи превышает выручку, обеспечивающую безубыточность, рассчитаем запас прочности — процентное отклонение фактической выручки от пороговой:

St = R-R‘ . 100%

R

где St — запас прочности; R — фактическая выручка; R’ — пороговая выручка.

Чем больше запас прочности, тем лучше для фирмы. В рассматриваемом примере:

St = 15000 руб. – 12121 руб. .100 = 19 %

Значение запаса прочности 19% показывает, что если в силу изменения рыночной ситуации (сокращения спроса, ухудшения конкурентоспособности) выручка фирмы сократится менее чем на 19%, то фирма будет получать прибыль; если более чем на 19% — окажется в убытке.

Пример 13.6. Фирма производит два товара: А и Б. Ниже приведены данные о выручке фирмы, ее издержках и прибыли, руб.:

Товар Товар Всего

Валовая выручка……………………………………………9100 7400 16500

Переменные издержки……………………………………..7000 6800 13800

Постоянные издержки……………………………………… 2300

Требуется оценить положение фирмы, рассчитав пороговую выручку, запас прочности.

Для определения пороговой выручки выполним следующие расчеты:

1. Найдем сумму покрытия: 16 500 руб. -13 800 руб. = 2700 руб.

2. Исчислим коэффициент покрытия: 2700 руб.: 16 500 руб. = 0,16.

3. Пороговую выручку определим путем деления постоянных издержек на коэффициент покрытия: ; 2300 руб.: 0,16 = 14 375 руб.

4. Запас прочности равен:

16500 руб. – 14375 руб. . 100 = 12,88 %

16500 руб.

Как известно, фирма производит два товара: А и Б. Чтобы определить, какой вклад вносит каждый из этих товаров в прибыль фирмы, необходимо распределить постоянные затраты между этими двумя товарами. На практике используются различные принципы распределения постоянных затрат. В данном примере постоянные издержки распределим пропорционально выручке от реализации каждого из двух товаров.

Выручка от реализации товара А составляет 54% суммарной выручки фирмы, товара Б — соответственно 46%.

Распределение постоянных издержек и прибыли между товарами А и Б характеризуется следующими данными, руб.:

Товар А Товар Б Всего

Валовая выручка……………………………9100 7400 16500

Переменные издержки……………………..7000 6800 13800

Постоянные издержки……………………..1242 1058 2300

Как видно, прибыль от реализации товара А частично идет на покрытие убытков от реализации товара Б. Встает вопрос, насколько необходим товар Б для фирмы и не увеличится ли ее прибыль в случае, если товар Б будет снят с производства.

Предположим, что решили отказаться от выпуска товара Б как убыточного. Тогда все постоянные издержки фирмы будут приходиться на один-единственный товар А. В этом случае значение точки безубыточности изменится следующим образом, руб.:

Выручка от реализации товара А. ………..9100

Переменные издержки на производство товара А. 7000

Постоянные издержки фирмы. . …………… 2300

Сумма покрытия. …………………..2100

Коэффициент покрытия. ………………….0,23

Пороговая выручка (точка безубыточности) . … 10 000

Из приведенных данных следует, что в случае отказа от производства убыточного товара Б производство товара А также оказывается убыточным (фактическая выручка от реализации товара А меньше пороговой). Вывод: товар Б необходим фирме, его производство следует сохранить.

Сумма покрытия, средняя величина покрытия, коэффициент покрытия

Суммой покрытия называется разница между выручкой от реализации и всей суммой переменных затрат (издержек). Ее можно рассчитать и по-другому — как сумму постоянных затрат (издержек) и прибыли. Для расчета суммы покрытия из выручки необходимо вычесть все прямые затраты, а также часть накладных расходов которые зависят от объема производства и поэтому относятся к категории переменных затрат.

Сумма покрытия означает вклад в покрытие постоянных расходов и получение прибыли.

Под средней величиной покрытия понимают разницу между ценой товара и средними переменными издержками. Средняя величина покрытия отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Коэффициентом покрытия называется доля суммы покрытия в выручке от реализации или (для отдельного товара) доля средней величины покрытия в цене товара.

Использование этих величин помогает быстро решать некоторые задачи, например определение размера прибыли при разных объемах выпуска.

Пример 13.1. Фирма выпускает и продает товар, средние переменные издержки на производство и сбыт которого составляют 100 руб./шт. Товар продается по цене 120 руб. Постоянные затраты фирмы в месяц составляют 60 тыс. руб. Рассчитаем, какую прибыль может получить фирма в месяц, если она продаст данного товара 4000, 5000, 6000 шт.

Поскольку постоянные затраты фирмы не зависят от объема выпуска, найдем сумму покрытия и прибыль (как разность суммы покрытия и постоянных издержек) для всех трех вариантов (табл. 13.1).

Таблица 13.1.

Прибыль фирмы при различных объемах выпуска, тыс. руб.

| Показатели | Объем выпуска, шт. |

| Выручка от реализации | |

| Переменные издержки | |

| Сумма покрытия | |

| Постоянные издержки | |

| Прибыль | |

| Средняя величина покрытия, руб. |

Так как средняя величина покрытия одинакова для всех трех вариантов, расчет прибыли можно упростить. Определим прибыль фирмы при любом объеме выпуска. Для этого:

1) умножив среднюю величину покрытия на объем выпуска, получим сумму покрытия;

2) от суммы покрытия отнимем постоянные издержки. Например, какую прибыль получит фирма, если произведет и продаст 4560 шт. товара?

Сумма покрытия: 20 руб. • 4560 =91,2 тыс. руб.

Прибыль: 91,2 тыс. руб. — 60 тыс. руб. = 31,2тыс. руб.

Пример 13.2. Фирма производит и продает одновременно два товара: А и Б. Данные об объемах продаж, ценах и затратах приведены в табл. 13.2.

Таблица 13.2.

Объемы продаж, цены товаров А и Б и издержки производства

| Показатели | Товар |

| А | Б |

| Объем продаж в месяц, шт. | |

| Цена реализации, руб. | |

| Переменные издержки на единицу товара, руб.: сырье и материалы | |

| заработная плата | |

| переменные сбытовые накладные расходы переменные | |

| производственные накладные расходы | |

| Постоянные издержки в месяц, тыс. руб.: административные | |

| производственные | |

| сбытовые |

Предположим, что требуется определить:

1) размер прибыли, получаемой фирмой за месяц;

2) среднюю величину покрытия для каждого товара;

3) коэффициент покрытия для каждого товара;

4) размер прибыли, который получит фирма, если расширит продажу товара А до 7000 шт., а товара Б — до 4500 шт.

Для ответа на поставленные вопросы все необходимые данные сведет табл. 13.3.

Таблица 13.3.

Порядок расчета средней величины и коэффициента покрытия, а также размера прибыли фирмы

| Показатели | Товар | Всего |

| А | Б | |

| Объем выпуска, шт. | ||

| Переменные издержки, тыс. руб.: сырье и материалы | ||

| заработная плата | ||

| переменные производственные накладные расходы | ||

| переменные сбытовые накладные расходы | ||

| Итого переменных издержек | ||

| Выручка от реализации, тыс. руб. | ||

| Сумма покрытия, тыс. руб. | ||

| Постоянные издержки, тыс. руб. | ||

| Прибыль, тыс. руб. | ||

| Средняя величина покрытия, руб. | ||

| Коэффициент покрытия | 0,154 | 0,144 |

Итак, за месяц фирма зарабатывает 10 тыс. руб. прибыли. Средняя величина покрытия для товара А составляет 8 руб. (коэффициент покрытия 0,154), для товара В — 13 руб. (коэффициент покрытия 0,144).

При расширении объема продаж фирма получит:

1) сумма покрытия от продажи товара А: 8 руб. • 7000 = 56 тыс. руб.;

2) сумма покрытия от продажи товара Б: 13 руб. • 4500 = 58,5 тыс. руб.;

3) сумма покрытия от продажи товаров А и Б: 56 тыс. руб. + 58,5 тыс. руб. == 114,5 тыс. руб.;

4) постоянные издержки фирмы: 90 тыс. руб.;

5) прибыль фирмы: 114,5 тыс. руб.—90 тыс. руб. =24,5 тыс. руб.

Пример 13.3. Компания производит и реализует один товар, переменные затраты на единицу которого приведены ниже, руб.:

| Сырье и материалы |

| Заработная плата |

| Переменные производственные накладные расходы |

| Переменные сбытовые накладные расходы |

| Итого |

Товар продается по цене 60 руб. за 1 шт., постоянные затраты составляют 136 тыс. руб. Определим, какое количество товара должна продать компания, чтобы обеспечить получение 32 тыс. руб. прибыли?

1. Для решения этой задачи найдем сумму покрытия. Ее можно определить как разницу между валовой выручкой и переменными затратами, а также как сумму постоянных затрат и прибыли:

136 тыс. руб. + 32 тыс. руб. = 168 тыс. руб.

2. Зная сумму покрытия, найдем его среднюю величину как разницу между ценой товара и средними переменными издержками:

60 руб. – 48 руб. = 12 руб.

3. Поскольку производится и продается только один товар, требуемое для получения заданной суммы прибыли его количество можно рассчитать, разделив сумму покрытия на его среднюю величину:

168 тыс. руб.: 12 руб./шт. = 14 тыс. шт.

Пример 13.4. Фирма желает продать 20 тыс. шт. товара, Средние переменные издержки на производство и реализацию составляют 15 руб. Постоянные издержки – 250 тыс. руб. Фирма планирует получить прибыль в размере 50 тыс. руб. По какой цене следует продавать товар?

1. Найдем сумму покрытия, прибавив к постоянным издержкам планируемый объем прибыли:

250 тыс. руб. + 50 тыс. руб. = 300 тыс. руб.

2. Найдем среднюю величину покрытия, разделив сумму покрытия на количество продаваемых товаров:

300 тыс. руб.: 20 тыс. шт. = 15 руб./шт.

3. Найдем цену товара, прибавив к средней величине покрытия средние переменные издержки:

15 руб. + 15 руб. = 30 руб.

Точка безубыточности

Под точкой безубыточности понимается такая выручка и такой объем производства, которые обеспечивают фирме покрытие всех ее затрат и нулевую прибыль. Расчет точки безубыточности позволяет фирме решить следующие задачи:

1. Поскольку будущий объем продаж и цена товара в значительной степени зависят от рынка, его емкости, покупательной способности потребителей, эластичности спроса, производитель должен быть уверен, что его затраты окупятся и принесут прибыль в будущем. Если объем спроса, позволяющий окупить затраты и получить прибыль, не сможет быть достигнут вследствие, к примеру, узости рынка сбыта, то всегда об этом лучше знать до начала производства и осуществления инвестиций.

2. Поскольку выручка зависит от двух компонентов: цены товара и объема продаж, можно рассчитать необходимое изменение каждого из них в том случае, если другой компонент изменится. Например, предприятие вынуждено снизить цену продукции, чтобы сохранить позиции в конкурентной борьбе. Придется увеличить объем продаж, чтобы сохранить размер получаемой ранее прибыли.

3. Если предприятие получает выручку больше той, которая соответствует точке безубыточности, оно работает с прибылью. Эта прибыль тем больше, чем больше разница между фактической выручкой и выручкой, соответствующей точке безубыточности. Сравнивая эти два значения выручки, можно оценить, насколько фирма может допустить снижение выручки без опасения оказаться в убытке.

Приводимый ниже порядок расчета точки безубыточности является очень простым и позволяет быстро и без сложных расчетов найти искомую величину. Однако следует остановиться на некоторых допущениях, которые при этом принимаются.

Во-первых, предполагаем, что, расширяя объем продаж, фирма не изменяет продажную цену. В отношении длительного времени и большого объема продукции такое предположение не является правомерным. Однако для короткого промежутка времени и небольших объемов оно вполне приемлемо, поэтому график валовой выручки на рис. 13.1 выглядит как прямая линия.

Рис. 13.1. График выручки и издержек фирмы: FC — постоянные издержки;

VC– переменные издержки; ТС — валовые издержки; TR — валовая выручка (валовой доход); R’ — пороговая выручка; Q’ — пороговый объем продаж

Во-вторых, аналогичное предположение относится и к затратам. Известно, что при расширении объема производства темп изменения затрат различный. На определенном этапе начинает действовать закон убывающей отдачи, и темп роста издержек ускоряется. Это выражается в росте предельных издержек в случае, если производственные мощности оказываются чрезмерно загруженными. Однако здесь предполагаем, что затраты растут равномерно, то также вполне приемлемо, если предприятие работает с нормальной загрузкой и сильных колебаний в объеме выпуска не наблюдается.

Изображенная на рис. 13.1 точка безубыточности — это точка пересечения графиков валовой выручки и валовых издержек. Размер прибыли или убытков заштрихован. Если фирма продает продукции меньше объема Q’, то она терпит убытки, если больше этого объема — получает прибыль. Точка, соответствующая объему производства Q’ и выручке R’, получаемой фирмой, и является точкой безубыточности. В этой точке получаемая фирмой выручка равна ее валовым издержкам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Наиболее важное значение имеет показатель пороговой выручки, так как пороговый объем продаж может быть разным в зависимости от цены реализуемой продукции.

Как найти точку безубыточности? Рассмотрим этот вопрос на примере.

Пример 13.5. Фирма выпускает и продает один товар. Ниже приведены данные, характеризующие ее деятельность, руб.:

| Выручка от реализации | 15 000 |

| Переменные издержки | 10 000 |

| Постоянные издержки | |

| Прибыль |

Чтобы найти точку безубыточности, необходимо ответить на вопрос: до какого уровня должна снизиться выручка фирмы, чтобы прибыль стала нулевой? Нельзя просто сложить переменные и постоянные издержки, так как при снижении выручки переменные издержки также станут ниже. Поскольку мы предположили, что при снижении валовой выручки переменные издержки будут сокращаться в той же пропорции, можно воспользоваться формулой точки безубыточности:

где R’ — пороговая выручка; FC — постоянные издержки; К коэффициент покрытия.

Тогда последовательность расчетов для нахождения пороговой выручки (выручки, соответствующей точке безубыточности) будет следующей:

1. Найдем сумму покрытия:

15 000 руб. — 10 000 руб. = 5000 руб.

2. Вычислим коэффициент покрытия (долю суммы покрытия в выручке от реализации):

5000 руб.: 15 000 руб. = 0,33.

3. Определим пороговую выручку:

4000 руб.: 0,33 =12 121 руб.

Как видно, фактическая выручка фирмы выше пороговой. Чтобы оценить, насколько фактическая выручка от продажи превышает выручку, обеспечивающую безубыточность, рассчитаем запас прочности — процентное отклонение фактической выручки от пороговой:

где St – запас прочности; R — фактическая выручка; R’ — пороговая выручка.

Чем больше запас прочности, тем лучше для фирмы.

В рассматриваемом примере:

Значение запаса прочности 19% показывает, что если в силу изменения рыночной ситуации (сокращения спроса, ухудшения конкурентоспособности) выручка фирмы сократится менее чем на 19%, то фирма будет получать прибыль; если более чем на 19% — окажется в убытке.

Пример 13.6. Фирма производит два товара: А и Б. Ниже приведены данные о выручке фирмы, ее издержках и прибыли, руб.:

| Товар А | Товар Б | Всего |

| Валовая выручка | ||

| Переменные издержки | ||

| Постоянные издержки | ||

| Прибыль |

Требуется оценить положение фирмы, рассчитав пороговую выручку, запас прочности.

Для определения пороговой выручки выполним следующие расчеты:

1. Найдем сумму покрытия:

16 500 руб. — 13 800 руб. = 2700 руб.

2. Исчислим коэффициент покрытия:

2700 руб. .-16500 руб. =0,16.

3. Пороговую выручку определим путем деления постоянных издержек на коэффициент покрытия:

2300 руб.: 0,16 =14 375 руб.

4. Запас прочности равен:

Как известно, фирма производит два товара: А и Б. Чтобы определить, какой вклад вносит каждый из этих товаров в прибыль фирмы, необходимо распределить постоянные затраты между этими двумя товарами. На практике используются различные принципы распределения постоянных затрат. В данном примере постоянные издержки распределим пропорционально выручке от реализации каждого из двух товаров.

Выручка от реализации товара А составляет 54% суммарной выручки фирмы, товара В — соответственно 46%.

Распределение постоянных издержек и прибыли между товарами А и Б характеризуется следующими данными, руб.:

| Товар А | Товар Б | Всего | |

| Валовая выручка | |||

| Переменные издержки | |||

| Постоянные издержки | |||

| Прибыль | +858 | -458 | +400 |

Как видно, прибыль от реализации товара А частично идет на покрытие убытков от реализации товара Б. Встает вопрос, насколько необходим товар Б для фирмы у не увеличится ли ее прибыль в случае, если товар Б будет снят с производства.

Предположим, что решили отказаться от выпуска товара Б как убыточного Тогда все постоянные издержки фирмы будут приходиться на один-единственный товар А. В этом случае значение точки безубыточности изменится следующим образом, руб.:

Выручка от реализации товара А 9100

Переменные издержки на производство товара А 7000

Постоянные издержки фирмы 2300

Сумма покрытия 2100

Коэффициент покрытия 0,23

Пороговая выручка (точка безубыточности) 10 000

Из приведенных данных следует, что в случае отказа от производства убыточного товара Б производство товара А также оказывается убыточным (фактическая выручка от реализации товара А меньше пороговой). Вывод: товар Б необходим фирме, его производство следует сохранить.

Как вы ведете себя при стрессе?: Вы можете самостоятельно управлять стрессом! Каждый из нас имеет право и возможность уменьшить его воздействие на нас.

Личность ребенка как объект и субъект в образовательной технологии: В настоящее время в России идет становление новой системы образования, ориентированного на вхождение.

©2015-2020 megaobuchalka.ru Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. (2099)

Сумма покрытия. Понятие. Способы расчета.

Каждое предприятие, начинающее производственный процесс или принимающее решение о расширении производства, должно быть уверено, что его затраты окупятся и принесут прибыль. Для получения прибыли необходимо, чтобы объем выручки от продаж превышал сумму постоянных и переменных издержек. При расчете объема выручки, при которой валовые затраты предприятия окупятся, было бы неправильно механически сложить постоянные и переменные издержки. Дело в том, что, сумма переменных издержек будет различной при разных объемах производства, и определить её можно, только зная, о каком конкретно объеме производства идет речь.

Финансовое состояние предприятия, когда выручка от реализации продукции покрывает постоянные и переменные затраты и дает нулевую прибыль, называется состоянием безубыточности. И именно теория безубыточности определяет порядок расчета выручки, обеспечивающей покрытие всех расходов.

Суммой покрытия называется разница между выручкой (R) от реализации и всей суммой переменных издержек (VC) или сумма постоянных издержек (FC) и прибыли (Pr). Сумма покрытия означает вклад в покрытие постоянных расходов и получение прибыли.

∑П = R – VC = FC + Pr

Расчет суммы покрытия позволяет определить, сколько средств зарабатывает предприятие, производя и реализуя свою продукцию с тем, чтобы окупить постоянные издержки и получить прибыль

Средняя величина покрытия. Коэффициент покрытия. Понятие. Порядок расчета.

Под средней величиной покрытия понимают разницу между ценой (Р) товара и средними переменными издержками (АVC).

Эта величина отражает вклад единицы изделия в покрытие постоянных издержек и получение прибыли. Понятие средней величины покрытия используется, когда речь идет не о выручке предприятия в целом, а о цене отдельного товара.

Коэффициент покрытия – это доля суммы покрытия в выручке от реализации или (для отдельного товара) доля средней величины покрытия в цене товара.

Точка безубыточности. Понятие. Способ расчета. Значение для экономической деятельности предприятия.

Выручка и объем производства, который обеспечивает предприятию покрытие всех издержек и нулевую прибыль называется точкой безубыточности. Рассчитав точку безубыточности, предприятие может решить следующие задачи:

1) Поскольку будущий объем продаж и цена товара в значительной степени зависят от рынка, его емкости, покупательной способности потребителей, эластичности спроса, производитель должен быть уверен, что его затраты окупятся и принесут прибыль в будущем. Если объем спроса, позволяющий окупить затраты и получить прибыль, не сможет быть достигнут вследствие, к примеру, узости рынка сбыта, то всегда об этом лучше знать до начала производства и осуществления инвестиций.

2) Поскольку выручка зависит от двух компонентов: цены товара и объема продаж, можно рассчитать необходимое изменение каждого из них в том случае, если другой компонент измениться. Например, предприятие вынуждено снизить цену товара, чтобы сохранить конкурентоспособность. Придется увеличить объем продаж, чтобы сохранить размер получаемой ранее прибыли.

3) Если предприятие получает выручку больше той, которая соответствует точки безубыточности, оно работает с прибылью. Эта прибыль тем выше, чем больше разница между фактической выручкой и выручкой, соответствующей точке безубыточности. Сравнивая эти две выручки, можно оценить, насколько предприятие может допустить снижение выручки без опасения оказаться в убытке.

При расчете точки безубыточности следует учесть несколько допущений:

Во-первых, предполагаем, что при расширении объема продаж, предприятие не изменяет продажную цену. В отношении длительного времени и большого производственного объема такое предположение не правомерно. Однако для короткого промежутка времени и небольших объемов оно вполне приемлемо, поэтому график валовой выручки выглядит как прямая линия (рис.1.).

Во-вторых, аналогичное предположение и по затратам. Известно, что при расширении объема производства темп изменения затрат различный. На определенном этапе начинает действовать закон убывающей отдачи, и темп роста издержек ускоряется. Это выражается в росте предельных издержек в случае, если производственные мощности оказываются чрезмерно загруженными. Однако здесь предполагаем, что затраты растут равномерно, что также вполне приемлемо, если предприятие работает с нормальной загрузкой и без сильных колебаний в объеме выпускаемой продукции.

Изображенная на рисунке точка пересечения графиков валовой выручки и валовых издержек есть точка безубыточности которой соответствует объем производства Q! и выручка R!. Если предприятие продает продукции меньше объема Q!, то оно терпит убытки, если больше этого объема – получает прибыль. В точке безубыточности получаемая предприятием прибыль равна ее валовым издержкам, при этом прибыль равна нулю.

Чтобы найти точку безубыточности, необходимо ответить на вопрос: до какого уровня должна снизиться выручка предприятия, чтобы прибыль стала нулевой? Нельзя просто сложить постоянные и переменные издержки, так как

при снижении выручки переменные издержки также станут ниже. Для расчета точки безубыточности можно воспользоваться формулой:

где R ! — пороговая выручка; FC – постоянные издержки; К п – коэффициент покрытия

Последнее изменение этой страницы: 2018-04-12; просмотров: 779.

stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда.

Расчеты и обоснования управленческих решений

Обоснование управленческих решений базируется на выборе и установлении соотношений между важнейшими экономическими показателями: объемами производства продукции (работ, услуг), издержками производства и прибылью. При этом расчет и прогнозирование величины каждого из этих показателей осуществлятся при заданном значении других.

В основе обоснования управленческих решений лежит маржинальный метод, который позволяет выбрать наиболее целесообразный вариант и в практической деятельности:

рассчитать маржинальную прибыль (маржинальный доход);

определить пороговую выручку (точку безубыточности);

установить нижнюю границу цены товара, работы, услуги (цену безубыточности) в случаях снижения спроса на продукцию предприятия или с целью увеличить свою долю на рынке, перекрыть конкурента;

рассчитать прибыльность различных видов продукции, а также обосновать ряд других расчетов, которые приходится повседневно решать специалистам предприятия.

Основное преимущество маржинального метода учета состоит в том, что на себестоимость продукции списывают не все затраты на производство, а только переменные затраты (их еще зачастую называют производственными). Постоянные затраты, которые называют также периодическими, списывают непосредственно на уменьшение прибыли от реализации продукции.

Постоянные затраты связаны с функционированием предприятия в целом как хозяйственного субъекта, с решением всех вопросов производственно-хозяйственной деятельности (сбытом, рекламой, управлением, планированием и т. п.).

Маржинальный метод (или метод безубыточности) предполагает деление всех затрат предприятия на постоянные и переменные. При этом исходят из следующего:

сумма постоянных затрат не меняется от изменения объема производства (реализации) продукции;

сумма переменных затрат зависит от изменения объема производства (реализации) продукции.

Маржа — переменные затраты, сумма которых зависит от изменения объема производства (реализации) продукции.

К постоянным относятся затраты на содержание управленческого персонала, амортизация, арендная плата, суммы процентов за кредит, затраты на подготовку кадров, затраты некапитального характера, услуги сторонних организаций и некоторые другие.

К переменным относятся затраты на сырье, материалы, топливо, энергию, воду, заработную плату производственных рабочих, отчисления ЕСН и др.

Деление затрат на постоянные и переменные в последние годы широко применяется на ряде предприятий страны. Это так называемая система директ-костинг, или метод калькулирования себестоимости по переменным затратам. Постоянные затраты не распределяются по видам производимой продукции, а в полной сумме относятся на финансовые результаты предприятия, на объем реализованной продукции, то есть осуществляется корреспонденция дебета счета 90 «Продажи» и кредита счета 26 «Общехозяйственные расходы», а также счета 25 «Общепроизводственные расходы» и счета 44 «Расходы на продажу». Такой подход к планированию затрат упрощает систему нормирования, учета и калькулирования числа статей затрат.

Данный метод позволяет проводить анализ безубыточности, обоснованно формировать ценовую политику и номенклатуру выпускаемой продукции, рассчитывать маржинальную прибыль, финансовую устойчивость и риск финансово-экономического положения предприятия.

Деление затрат на постоянные и переменные осуществляется разными методами. В зарубежной практике чаще всего пользуются методом стратегического построения сметного уравнения; графическим методом; методом максимального и минимального объема производства за определенный период и др.

Для повышения объективности разделения затрат на постоянные и переменные предлагаем ряд эффективных практических методов определения постоянных и переменных затрат, а также получения уравнения общих затрат:

метод первый наиболее простой и достаточно объективный: к постоянным относятся суммы затрат, которые накопились на счетах 26, 25, а также суммы на счете 44. Суммы за прошедший год корректируются на текущий (или перспективный) период с учетом предполагаемых на предприятии мероприятий по возможному изменению сумм расходов по соответствующим счетам. Например, на предприятии предполагается осуществить структурные изменения, увеличить расходы на рекламу, обучение, ремонт и т. п.;

метод второй: постоянные затраты определяются методом прямого счета, то есть к постоянным относятся затраты, которые имеют место на данном предприятии. Как правило, это:

• затраты на содержание управленческого персонала;

• амортизация;

• суммы процентов за кредит;

• арендная плата.

Полученные суммы затрат при необходимости также корректируются на возможные изменения;

метод третий — метод высшей и низшей точки объема производства (продаж) — позволяет рассчитать не только общий объем постоянных и переменных затрат на единицу продукции, но и вывести общее уравнение затрат, с помощью которого можно прогнозировать затраты на любой объем производства, на текущий и перспективный периоды.

Для построения уравнения общих затрат и разделения их на постоянную и переменную части по методу высшей и низшей точки необходимы данные (по предприятию) объемов производства в натуральных единицах измерения, а также затрат на производство в стоимостных единицах измерения за определенный период. В качестве моментов наблюдения рекомендуется применять отчетные (фактические) данные, например за сутки, декаду, смену, месяц какого-либо периода, по объемам и затратам.

Последовательность построения уравнения:

1. Среди данных об объемах производства и затратах за определенный отчетный период выбирают максимальные и минимальные значения.

2. Между максимальными и минимальными объемами производства и затратами находят разности.

3. Определяют ставку переменных расходов на единицу измерения путем отнесения разницы в уровнях затрат за период (разность между максимальным и минимальным значениями затрат) к разнице в уровнях объема производства за тот же период.

4. Рассчитывают общую величину переменных расходов объема производства. Для этого умножают ставку переменных расходов на единицу измерения на соответствующий объем производства — максимальный и минимальный.

5. Определяют общую величину постоянных расходов как разность между всеми затратами на максимальный и минимальный объемы производства и величиной переменных расходов.

6. Составляют уравнение совокупных затрат, которое отражает зависимость изменения общих затрат и переменных затрат от изменения объема производства.

Рассмотрим построение уравнения общих затрат и разделения их на постоянную и переменную части на примере.

Пример 1

Исходные данные по объемам производства и затратам представлены в табл. 1.

Таблица 1. Исходные данные по объемам производства и затратам

Момент наблюдений (месяц)

Объем производства,т

Затраты

на производство, руб.