Размер первоначального взноса по ипотеке

Первоначальный взнос по ипотеке – то, с чем в первую очередь сталкиваются все, кто решает приобрести жилье. Что это такое? От чего зависит размер взноса, и для чего он нужен? Разберемся в деталях подробнее.

Первоначальный взнос по ипотеке – то, с чем в первую очередь сталкиваются все, кто решает приобрести жилье. Что это такое? От чего зависит размер и для чего он нужен? Разберемся в деталях подробнее.

Что такое первоначальный взнос?

Алексей и Ирина несколько лет снимали квартиру. Но однажды арендодатель решил продать жилплощадь и попросил пару съехать. Перед ними встал выбор: искать новое жилье для аренды или приобрести свое. Решившись на покупку собственной недвижимости, они начали изучать варианты ипотек от разных банков, а там и столкнулись с вопросом первоначального взноса.

Первоначальный взнос – это часть стоимости жилья, которую заемщик оплачивает из своих личных средств. Оставшуюся сумму клиент получает от банка под залог приобретаемой недвижимости.

Для первого взноса пригодятся любые накопления: собственные сбережения, материнский капитал, жилищные сертификаты, субсидии и т.д.

Иногда для внесения первоначального взноса берут потребительский кредит. Но это дополнительная финансовая нагрузка. Иногда кредит сопровождается просрочками платежей и приводит к неприятным последствиям. А потому банк, как правило, уменьшает сумму ипотечного займа для клиента с невыплаченным долгом. Поэтому кредит для первоначального взноса лучше не использовать. Лучше отложить оформление ипотеки, например, на год и накопить нужную сумму.

В Совкомбанке квартиры на первичном и вторичном рынке для семей с детьми доступны под 3,88% с господдержкой.

Зачем нужен первоначальный взнос

У наших героев возник логичный вопрос: зачем вообще придумали этот первоначальный взнос?

Может показаться, что первоначальный взнос нужен лишь банку. Отчасти это правда. Взнос – это что-то вроде залога. Банк хочет убедиться, что потенциальный заемщик финансово надежен.

Клиент, вступающий в долгосрочные кредитные обязательства, должен справляться с большими ежемесячными выплатами. Иначе он создаст проблемы не только себе, но и банку.

Но от первоначального взноса выигрывает и будущий заемщик. Все просто: чем больше взнос, тем меньше вам придется отдавать банку. Вы получите более привлекательные условия по ипотеке, а некоторые банки даже снижают процентную ставку. В общем, сплошная выгода.

Ирина вспомнила, что год назад ее знакомые взяли ипотеку без первоначального взноса. Есть ли такие виды ипотечного кредитования?

Есть. Но таких предложений очень мало. Ипотека без первоначального взноса – большой риск для банка. Поэтому, когда ваши знакомые говорят, что взяли ипотеку без «первоначалки», уточните, на каких условиях им согласовали займ.

Скорее всего, под «ипотекой без первого взноса» маркетологи подразумевают вовсе не бесплатный сыр. Банки всеми силами стараются стимулировать клиента внести хоть какую-то сумму на старте: использовать материнский капитал, заложить собственность или воспользоваться госпрограммами.

Вариантов существует много. Иначе заемщик рискует не только оформить ипотеку на невыгодных условиях, но и вовсе получить отказ.

Требования к размеру первоначального взноса

Наши герои подумали и решили продать загородный земельный участок, который находился в собственности Алексея – они все равно им не пользовались. Но ипотека – дело непростое, поэтому вопросы появлялись на каждом шагу. Какого размера должен быть первоначальный взнос?

Все зависит от программы кредитования. Среди предложений можно встретить первоначальный взнос всего 10%. Но за этой привлекательной цифрой стоит ряд условий:

- покупка новостройки у конкретного застройщика;

- оплата материнским капиталом;

- собственность в качестве залога;

- работа в определенных гос. организациях и т.д.

Совет от банка:

Наверняка вы получаете заработную плату на карту определенного банка. Обратитесь туда за условиями ипотеки. Скорее всего вам предложат более выгодные проценты по первоначальному взносу. Банки лояльно относятся к своим зарплатным клиентам.

От чего зависит размер первоначального взноса по ипотеке

В основном запрашивают от 15 до 20 процентов. А если внесете 20% и больше, то смело рассчитывайте на снижение ставки. Банковские аналитики и вовсе приводят статистику: большинство россиян вносят примерно треть от стоимости квартиры, т.е. 30%.

Вообще, будет идеально, если вы внесете 50% своих средств в качестве взноса: такое соотношение позволяет выплатить ипотечный кредит без последствий для кошелька. Но, конечно, сколько платить на первом этапе все же решать вам, нужно отталкиваться от своих возможностей.

В среднем ипотека выплачивается за 4,5-5 лет. Получается, наличие ипотеки дает хороший стимул быстрее ее выплатить. Главное – рассчитать свои финансовые возможности и выбрать подходящий банк.

С минимальным взносом по ипотеке разобрались. А что насчет максимальной суммы? Есть ли какой-нибудь потолок?

Каждый банк сам устанавливает максимальный процент первоначального взноса. Но высокие выплаты на первом этапе бывают редки. Да и сам банк будет регулировать этот момент, ведь он не хочет потерять возможность заработать на процентах.

Какие еще преимущества для заемщика от большого первоначального взноса?

При низком первом взносе банк увеличит срок кредита, а вместе с ним увеличатся ежемесячные платежи, страховка. А это ведет к еще большей переплате.

Может, все же накопить? Оценить свои силы очень легко – любой онлайн-калькулятор подскажет, какая начальная сумма требуется, чтобы без труда выплатить ипотеку.

Что же все-таки делать, если денег на первоначальный взнос совсем нет? Неужели жилье купить не получится?

Не расстраивайтесь, жилье купить вы все-таки сможете. Есть варианты, как можно получить квартиру с минимальными вложениями или хотя бы найти первые средства.

Проанализируйте свою ситуацию, возможно один из следующих вариантов подходит вам:

- Субсидии и льготы.

Возможно, в это сложно поверить, но от государства реально получить поддержку в приобретении жилья. Узнайте в органах социальной защиты о программах субсидий и льгот для региона, в котором вы проживаете. Помимо государственных программ есть программы поддержки семей, оказавшихся в трудной ситуации, или для людей определенных профессий.

- Материнский капитал.

Если вы недавно стали родителями, то сможете использовать сертификат в качестве взноса по ипотеке. С 1 января 2020 года вы получите деньги после рождения даже первого ребенка. А это станет хорошим вложением в будущее жилье.

- Программы льготного ипотечного кредитования.

Для молодых семей, нуждающихся в улучшении жилища, действуют специальные условия по ипотеке. По программе «Молодая семья» можно получить субсидию от государства до 35% на первый взнос. Кстати, участвовать могут и семьи, где есть только один родитель.

Также существуют программы льгот для покупки жилья в сельской местности, а также на территории Дальнего Востока. Новостройки также входят в число жилья, на которое можно оформить льготы. Узнайте, строятся ли в вашем городе такие объекты.

- Военная ипотека

Если вы военный, то при покупке жилья рассчитывайте на получение поддержки от государства. Эти льготы можно использовать в качестве первого взноса.

- Программа «Ветхое жилье»

Возможно, ваш дом уже находится в очереди на замену ветхого жилья. Узнайте подробности у управляющей компании, которая обслуживает дом, или в органах местного самоуправления. В таком случае останется только подготовить документы и ждать заветного момента.

Возможно, ждать придется долго. Например, моя бабушка ждала три года. Но до сих пор помню ее счастье, когда она получила двухкомнатную квартиру в новостройке совершенно бесплатно.

Возможно, вы один из тех счастливчиков, кому досталась собственность в виде частного дома или участка земли. Необязательно ее продавать. Ипотека под залог недвижимости – отличная альтернатива, для тех, у кого нет средств на взнос.

- Накопить или занять в долг

У вас есть время, чтобы накопить свои собственные средства? Прекрасно. Не торопитесь – все же лучше расплачиваться своими деньгами. Но, если жилье нужно приобрести срочно, то попробуйте для начала занять у знакомых.

Такой вариант все же лучше, чем брать кредит или, еще хуже, микрозайм. Этого мы делать категорически не советуем. А вот взять деньги под расписку и постепенно отдавать их без накрученных процентов – отличный вариант, поможет без лишнего стресса оформить ипотеку.

Рекомендуем отнестись к займу у знакомых или родственников так же ответственно, как если бы это был кредит. Иначе вы рискуете испортить отношения с близкими людьми.

Как передать первоначальный взнос

У Ирины и Алексея наступил важный день. Они уже выбрали идеальное жилье и выгодную программу ипотеки. Дело осталось за малым – внести деньги. Оказалось, что это не так уж и сложно.

Многие заблуждаются, но первоначальный взнос вы платите не банку, а владельцу жилья или компании-застройщику, у которых покупаете недвижимость. Поэтому как платить, наличными или безналичными средствами, зависит от вас и договоренности с продавцом.

В день покупки ипотечный специалист поможет вам оформить оплату. Если вы решили воспользоваться материнским капиталом для оплаты первоначального взноса, то перед покупкой запросите информацию об остатке на счете.

Совет от банка:

Обязательно возьмите с продавца расписку о получении средств. В ней укажите персональные данные сторон, сумму, дату, цель, условия сделки и информацию о недвижимости.

После оплаты взноса деньги поступят на специальный счет, аккредитив. Продавец получит доступ к этому счету только после регистрации сделки. Ваши средства будут под надежной защитой, и вам не следует за них волноваться.

Первоначальный взнос по ипотеке – вещь нехитрая. Пусть вас не обманет мнение о том, что на ней можно сэкономить – это лишь обернется большими переплатами. Все же лучше постараться вложить все свои силы в самом начале, чтобы упростить ипотеку в будущем. Вы убедитесь сами: радость от нового жилья оправдает все вложения.

Если вы до сих пор на распутье, то подумайте о господдержке. Может быть, вы подходите под одну из программ? Приобретать жилплощадь с финансовой поддержкой государства – это надежно и стабильно.

Особенности ипотеки с первоначальным взносом

Каким должен быть первый взнос по ипотеке? Можно ли купить недвижимость без него? Разберёмся в тонкостях ипотечного кредитования подробнее.

Что такое первоначальный взнос?

Первоначальный взнос — это доля стоимости жилья, которую заемщик оплачивает из своих личных средств. В таком случаем при оформлении ипотеки банк выдаёт часть стоимости недвижимости под её залог.

В качестве первого платежа можно использовать собственные накопления, материнский (семейный) капитал, жилищные сертификаты, деньги, полученные в рамках программ субсидирования и др.

Зачем нужен первоначальный взнос

Первоначальный взнос позволяет снизить величину кредита по отношению к стоимости недвижимости. Чем большую сумму вы внесёте на первом этапе, тем меньше будет размер долга и переплата. Внушительный первый платеж уменьшит сумму начисляемых процентов, сократит базу для расчёта стоимости страховки, а в некоторых случаях снизит процентную ставку на 0,5–2,5 пункта. Кроме того, большая сумма собственных накоплений увеличит шансы на одобрение ипотечной заявки.

Узнать, как изменится размер ежемесячных платежей в зависимости от суммы первого взноса, можно с помощью ипотечного калькулятора. Вы получите примерный расчёт и сможете предварительно оценить свои финансовые возможности.

Первый взнос вместе с подтверждённым доходом свидетельствуют о вашей платёжеспособности и финансовой благонадёжности.

Большой первоначальный взнос относится к компенсирующим критериям — и увеличивает шансы на одобрение кредита. Чем больше собственных средств вносит заёмщик, тем лояльнее к нему относится банк и тем выше вероятность положительного решения.

Требования к размеру первоначального взноса

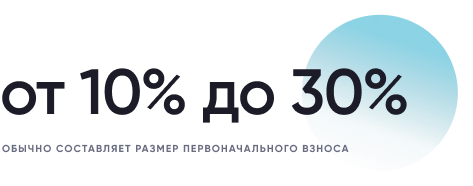

Каким должен быть взнос для оформления ипотеки? Всё зависит от выбранной кредитной программы. Банки устанавливают минимальный порог в районе 10—30%.

Ипотеку с первым платежом 10% предлагают далеко не все банки. На таких условиях чаще всего одобряют кредиты на покупку жилья в новостройках, а также у застройщиков и аккредитованных банком-кредитором. Иногда взять ипотеку с минимальным взносом могут зарплатные клиенты, участники программы сельской ипотеки, сотрудники некоторых государственных организаций.

Например, Альфа-Банк выдаёт ипотеку на строящееся жильё с первоначальным взносом от 10%, а на готовое — от 15%.

Реально ли получить ипотеку без первоначального взноса?

Оформить ипотечный кредит с нулевым взносом реально, только уменьшается количество банков, готовых выдать его. Такие займы оформить сложнее, а процентные ставки по ним могут быть выше.

Взять ипотеку без первоначального взноса можно с помощью программ государственной поддержки: субсидий, семейного капитала, жилищных сертификатов. Существуют и дополнительные региональные программы, в рамках которых государство выделяет деньги — их можно использовать как первоначальный взнос при покупке жилья.

Госпрограммы, действующие по всей России:

«Военная ипотека» — в 2020 году размер ежегодной субсидии составляет 228 410 рублей. Деньги копятся на специальном счёте, после чего их можно направить на ипотечный взнос.

«Материнский капитал» — в рамках программы выдают сертификат на сумму от 466 617 до 616 617 рублей. Многие банки принимают средства маткапитала в качестве первого платежа по ипотеке. Какой процент от общей суммы будет погашен в этом случае, зависит от рыночной стоимости приобретаемого жилья. Как правило, от 5 до 10% стоимости жилья необходимо добавить из собственных средств.

Оформить ипотечную ссуду без взноса можно под залог другой недвижимости: квартиры, таунхауса, апартаментов. В этом случае гарантом возврата денег выступает уже имеющееся у заёмщика имущество, а сумма кредита рассчитывается с учётом оценочной стоимости предмета залога. Но при оформлении ипотеки под залог имеющейся недвижимости нельзя использовать различные жилищные сертификаты, субсидии, средства маткапитала.

Как оформить ипотеку с первоначальным взносом в Альфа-Банке

Для начала решите, какое жильё вы будете приобретать: готовое или строящееся. Сравните разные кредитные программы, выберите подходящий вариант. Для оформления ипотеки в Альфа-Банке необходимы следующие документы:

справка 2-НДФЛ, выписка с зарплатного счёта или выписка из ПФР, налоговая декларация за последний год;

копия трудовой книжки;

копия военного билета (для мужчин до 27 лет).

Если вы планируете воспользоваться материнским капиталом в счёт первоначального взноса, понадобятся документы, подтверждающие право на получение льготы.

После одобрения заявки нужно:

подобрать подходящий объект недвижимости;

передать в банк документы на приобретаемое имущество: правоустанавливающие и правоподтверждающие документы на жилое помещение; документы продавцов; отчёт об оценке (по готовому жилью).

подписать ипотечный договор;

зарегистрировать переход права собственности.

Полезные советы и нюансы

Первоначальный платеж передаётся не банку, а продавцу или застройщику. Вносить его можно непосредственно во время ипотечной сделки — наличными или безналичным переводом.

В качестве первого платежа лучше использовать личные накопления или воспользоваться одной из мер государственной социальной поддержки.

Кроме первоначального взноса лучше иметь запас денег для расходов, которые возникнут во время проведения ипотечной сделки.

Средний размер первого платежа по ипотеке в 2021 году составляет от 10 до 20%.

Станьте на шаг ближе к собственному жилью с Альфа-Банком. Подайте заявку онлайн и оформите ипотеку на выгодных условиях: по минимальной ставке от 4,89% годовых на сумму до 70 млн рублей. Вы узнаете предварительное решение уже через 2 минуты.

Первоначальный взнос по ипотеке в 2021 году

Зачем нужен первоначальный взнос при оформлении ипотечного кредита, от чего зависит его размер и какие средства можно использовать — в материале “Ъ”.

Фото: Евгения Яблонская, Коммерсантъ

Фото: Евгения Яблонская, Коммерсантъ

Что такое первоначальный взнос и для чего он нужен

Ипотечные займы — самый простой и распространенный способ приобретения жилья в России. Но оформление кредитного договора, как правило, происходит, если часть стоимости квартиры клиент банка выплачивает самостоятельно, а заемными средствами покрывает недостающую сумму. Средства клиента, участвующие в сделке, называются первоначальным взносом по ипотеке. Он также становится своего рода гарантией платежеспособности и надежности заемщика, подчеркивают эксперты российского рынка недвижимости. Также, если в силу обстоятельств заемщик не сможет погасить задолженность и квартира перейдет к банку, последний сможет продать ее, таким образом покрыв свои убытки. Недвижимость, приобретенная при участии первоначального взноса, более ликвидна, так что кредитная организация сможет быстрее реализовать ее. Финансовые риски банка будут сведены к минимуму.

К тому же в зависимости от того, какой первоначальный взнос по ипотеке внес покупатель, меняются условия ипотечного кредитования. Чем больше собственных средств клиента участвует в сделке, тем они комфортнее.

Минимальная величина

Минимальный первоначальный взнос по ипотеке банки устанавливают самостоятельно. Как правило, он зависит от текущей ситуации на рынке недвижимости и составляет от 10% итоговой стоимости жилья. В 2021 году средний процент первоначального взноса по ипотеке в большинстве банков приблизился к отметке 15–20%. От того, сколько собственных средств покупатель готов вложить в новую квартиру, зависят и условия кредитования, которые финансовые организации ему предложат. Чем больше клиент берет на себя, тем они комфортнее. При этом первоначальный взнос по ипотеке на вторичное жилье в процентном отношении не отличается от взноса за квартиру в новостройке.

Первоначальный взнос по льготной ипотеке

В 2021 году Центробанк России пошел навстречу клиентам банков, приобретающим жилье по программе «Господдержка 2020». Был снижен первоначальный взнос по ипотеке для тех, кто приобретает жилье без подтверждения своих доходов и занятости. Теперь он составляет 30% от стоимости жилья вместо 50%. Для тех, кто может подтвердить свой доход,— 15%.

Какие средства можно использовать

Покупатель недвижимости может использовать любые находящиеся в его распоряжении деньги на первоначальный взнос по ипотеке. Как правило, в ход идут личные сбережения, но на приобретение жилья могу быть потрачены средства, взятые в долг у друзей или родственников, а также кредитные деньги, полученные от стороннего банка. В качестве первого взноса могут быть рассмотрены жилищные сертификаты и субсидии, а также средства материнского капитала. Но с последним часто возникают трудности.

Многие банки не готовы рассматривать материнский капитал как первоначальный взнос по ипотеке, ведь его использование обязывает сразу наделить несовершеннолетних детей долями в приобретаемом жилье. Это может создать проблемы для организации-кредитора в случае, если заемщик не сможет выплачивать кредит. По мнению ряда экспертов рынка, в регионах воспользоваться материнским капиталом для обеспечения первоначального взноса еще возможно, но при покупке квартиры в Москве он не будет рассматриваться.

При этом средства материнского капитала банки охотно принимают для погашения ипотечного кредита. В этом случае обязанность наделить детей долями в жилом помещении наступает только после полной выплаты ипотеки.

Кому платится первоначальный взнос по ипотеке

Поскольку сумма, внесенная покупателем, входит в полную стоимость квартиры, она в итоге отправляется не в банк, а продавцу недвижимости. Как вносить первоначальный взнос по ипотеке, стороны сделки решают между собой. Как правило, применяются два способа расчетов — передача денег наличными или с помощью аккредитива.

Аккредитив — специальный счет, на который переводится вся сумма на покупку квартиры и хранится там до момента регистрации сделки. После его «раскрывают», и продавец получает право либо забрать деньги наличными, либо перевести на свой счет.

Мнение эксперта

Евгений Коноплев, эксперт рынка недвижимости Гильдии риэлторов Москвы:

Практически все банки ожидают от заемщика, что у него уже есть в распоряжении 10%, а лучше 20% от стоимости приобретаемого жилья.

Важно понимать, что при оформлении ипотечного кредита работает и так называемая «альтернативная схема». Если вы продаете свою старую квартиру, ее можно показать банку, как первоначальный взнос за новое жилье. Например, если клиент продает «однушку» за 5 млн руб. и хочет взять у банка столько же в ипотеку, он может предоставить предварительный договор купли-продажи в качестве доказательства, что средства скоро будут у него на руках. Лучше запускать такую схему при участии специалиста рынка недвижимости. Самостоятельно разобраться в ней может быть сложно. Но банки охотно работают в таком формате. Они воспринимают средства, которые готовы появиться на вашем счету в ближайшее время, как средства, уже находящиеся там.

Если у вас нет первоначального взноса, но есть недвижимость, которая точно продастся по цене не менее 20% от стоимости будущей квартиры, вы можете оформлять ипотечный кредит.

Первоначальный взнос по ипотеке: вопросы и ответы

Если планируете приобрести квартиру в ипотеку, нужно быть готовым к тому, что банки редко дают кредит на полную стоимость квартиры и вам потребуется самостоятельно внести разницу — первоначальный взнос.

Что такое первоначальный взнос?

Первоначальный взнос — это сумма денег, которую накопил покупатель и которую он готов направить на покупку недвижимости.

Как правило, при оформлении ипотеки банк выдает кредит не на все 100% стоимости недвижимости и просит клиента заплатить продавцу разницу (обычно от 10% до 30%) из собственных средств. Эти средства и являются первоначальным взносом.

Банк же со своей стороны выдает заемщику недостающую для покупки сумму в виде ипотечного кредита. В дальнейшем эту часть стоимости недвижимости называют ипотечным кредитом или основным долгом, а ипотечные заемщики возвращают ее банку в соответствии с условиями кредитного договора.

Чем первоначальный взнос отличается от задатка?

Задаток наиболее распространен при покупке недвижимости напрямую и без участия банка.

Задаток — это сумма, которую передает покупатель продавцу в качестве подтверждения серьезности намерений по приобретению недвижимости. Его размер определяется в предварительном договоре или в отдельном соглашении о задатке.

При оформлении ипотеки продавец может попросить внести задаток, чтобы снять объявление о продаже с рекламных площадок и прекратить показывать помещение другим претендентам. В таком случае задаток будет являться частью первоначального взноса и будет учтен при финальном расчете по сделке недвижимости и включен в сумму, которая будет указана в документе, подтверждающем произведение полного расчета по сделке — расписке. Как правило, из суммы задатка продавец оплачивает получение необходимых для оформления сделки документов, справок, а также иные сопутствующие расходы по сделке.

На что влияет первоначальный взнос?

Чаще всего, чем больше первоначальный взнос, тем ниже ставка по кредиту.

А также меньше ваш долг перед банком, меньше ежемесячные платежи и продолжительность ипотеки, а значит меньше и переплата банку в качестве процентов.

Какая сумма первоначального взноса является оптимальной?

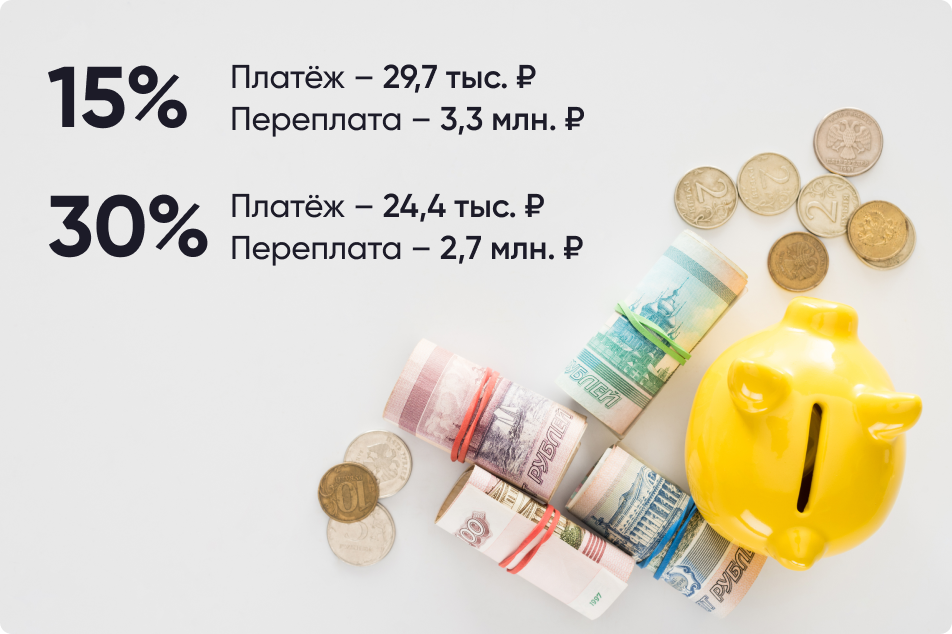

Чем больше вы можете внести в качестве первоначального взноса, тем лучше. Рассмотрим на конкретных примерах, каким образом он влияет условия кредита. Допустим, вы планируете оформить льготную ипотеку по ставке 7% на покупку квартиры за 4,5 млн рублей. Комфортным для вас сроком кредита является 20 лет.

Если вы выплачиваете минимально возможный по данной программе первоначальный взнос (15%), ежемесячный платеж составит 29,7 тыс. рублей, а банку вы переплатите больше половины стоимости квартиры, то есть 3,3 млн рублей.

Если же увеличить первоначальный взнос до 30%, например, за счет средств материнского капитала, ежемесячный платеж уже составит 24,4 тыс. рублей, а переплата уменьшится до 2,7 млн рублей (то есть вы заплатите банку меньше на 600 тыс. рублей).

От чего зависит минимальная сумма первоначального взноса?

В большинстве случаев минимальную сумму первоначального взноса определяет сам банк. Но когда речь идет о льготных ипотечных программах с господдержкой, их условия устанавливаются федеральным правительством или региональными органами власти. Как правило, минимальная сумма первоначального взноса варьируется от 10% до 20%.

Есть ли предельная сумма первоначального взноса?

Максимальную сумму первоначального взноса каждый банк устанавливает самостоятельно. Банку невыгодно, если взнос будет слишком высоким, потому что тогда он не сможет заработать на процентах.

«Слишком большие» первоначальные взносы — это редкая ситуация. Банки при определении максимального размера первоначального взноса исходят из принципа соразмерности требования к стоимости залога — обеспечению. Что это значит? Если, например, вы должны 20 тыс. рублей за квартиру стоимостью 5 млн. рублей и по причине перестали платить за нее, банк не сможет забрать квартиру в счет погашения вашего долга, так как стоимость квартиры существенно больше суммы долга. Соответственно, банк будет регулировать этот момент и ограничивать либо сумму кредита, либо первоначального взноса.

Бывают ли ипотечные кредиты без первоначального взноса?

Да, такие предложения существуют на рынке, но это довольно рискованно и для заемщика, и для банка. Как показывает практика, клиенты, которые оформляют ипотеку без первоначального взноса гораздо хуже справляются с обслуживанием кредита.

Как увеличить первоначальный взнос?

Для того, чтобы увеличить сумму первоначального взноса, можно воспользоваться мерами государственной поддержки, например, средствами материнского капитала (подробней можно узнать в инструкции: Использование материнского капитала на покупку жилья). В 2022 году семьи при рождении первого ребенка могут получить 524,5 тыс. рублей, а при рождении второго выплата составит 693,1 тыс. рублей.

Стоит ли брать потребительский кредит на первоначальный взнос?

Использовать потребительский кредит для первоначального взноса не рекомендуется по нескольким причинам. Прежде всего, вся информация о выданных кредитах фиксируется в вашей кредитной истории, поэтому банк будет учитывать наличие у вас дополнительной финансовой нагрузки и вполне может отказать в выдаче ипотеки. Кроме того, потребительские кредиты, как правило, выдаются под достаточно высокий процент. Это означает, что вы переплатите не только за ипотечный, но и за потребительский кредит.

Размер первоначального взноса по ипотеке в 2021 году

Ипотечное кредитование — возможность приобрести собственное жилье при помощи займа от банка. Но чтобы получить заем, нужно предоставить банку гарантию, что вы сможете его вернуть. Такой гарантией обычно выступает первоначальный взнос — часть стоимости приобретаемой квартиры, которую покупатель вносит в момент оформления кредитного договора. Он косвенно подтверждает платежеспособность и надежность заемщика, а также помогает снизить итоговую переплату по ипотеке. Разбираемся, для чего еще нужен первый взнос за квартиру и от чего зависит его величина.

Что понимают под первоначальным взносом

Заключение ипотечного договора предполагает, что часть стоимости приобретаемого жилья клиент оплачивает самостоятельно, а для покрытия остатка использует предоставленный банком заем. Первоначальный взнос по ипотеке выплачивается из собственных средств заемщика, его размер составляет от 10% общей стоимости приобретаемого жилья. Верхняя граница не установлена. В 2021 году такой взнос является обязательным условием оформления ипотечного кредита в большинстве российских банков.

Минимальный размер первоначального взноса каждая финансовая организация вправе устанавливать самостоятельно в зависимости от текущей ситуации на рынке недвижимости.

Где взять деньги на взнос

В качестве источников денежных средств для взноса можно использовать:

заемные средства — например, взятые в долг у знакомых

деньги банка, полученные в рамках другого кредита

жилищные сертификаты или субсидии

материнский капитал — особенности его использования рассмотрим чуть позже

Для оплаты первой доли лучше использовать собственные средства или маткапитал, а не заемные деньги. Поскольку банк при принятии решения оценивает совокупную финансовую нагрузку на заемщика, брать еще один кредит нежелательно: в ипотеке могут отказать.

Рассмотрите разные варианты ипотечных программ: на первичное жилье, с господдержкой. Ставки по ним ниже: кредит на покупку жилья семьи с детьми могут взять по ставке от 1%, а ипотеку на новостройку можно оформить под 5,5–6% годовых в зависимости от банка. Кроме льготной ставки, сама стоимость первичной недвижимости зачастую меньше вторичной, что влияет на размер первоначального взноса. Но если денег все же не хватает, можно найти вариант ипотеки без первоначального взноса: ее стоимость будет выше, но через несколько лет долг можно рефинансировать.

Возможна ли ипотека без первого взноса

Некоторые банки предлагают ипотеку без первого взноса, но с повышенной ставкой. Такой кредит для банка — серьезный риск, поэтому банки используют разные способы для стимулирования клиентов подкрепить намерения собственными средствами. В частности, предлагают дисконт по ставке при увеличении размера первоначального взноса до 20%. Экономия на снижении ставки даже на 0,1% за весь период получается существенная, что оправдывает усилия заемщика по накоплению средств на первый взнос.

Еще одна возможность взять ипотеку без первоначального взноса — предоставить банку залог. Обычно это недвижимость, которая уже находится в собственности заемщика: оформленная на него квартира, апартаменты, частный жилой дом, земельный участок или даже гараж. Стоимость кредита в этом случае будет зависеть от оценочной стоимости залогового объекта. Однако нужно помнить, что если вы оформляете ипотечный кредит под залог недвижимости, то в большинстве случаев использовать дополнительные субсидии, жилищные сертификаты или материнский капитал будет уже нельзя.

Для чего нужен первоначальный взнос

Условия ипотечного кредитования предполагают, что заемщик одалживает деньги банка под залог приобретаемого объекта недвижимости. Если по причинам он не сможет полностью погасить свою задолженность, то банк вправе продать ипотечную квартиру, чтобы покрыть свои убытки. Оплаченный первоначальный взнос повышает ликвидность такой квартиры и позволяет банку быстрее ее продать в случае необходимости — то есть он помогает банку снизить свои финансовые риски.

Большой первоначальный платеж будет выгоден не только кредитору, но и самому заемщику. Для него это возможность значительно уменьшить переплаты по кредиту, а значит, снизить свою долгосрочную финансовую нагрузку.

Плюсы для кредитной организации

Для банка первоначальный взнос — это один из способов убедиться в платежеспособности и финансовой состоятельности заемщика. Иными словами, так банк проверяет финансовую дисциплину клиента и убеждается, что тот способен вернуть одолженные ему деньги. Ведь если заемщик сумел накопить нужную сумму для первого платежа, значит он умеет обращаться с деньгами, поэтому с оставшимися платежами проблем тоже быть не должно.

Размер первоначального взноса также позволяет банку оценить риски просроченных платежей и полного невозврата кредита. Как правило, чем больше первый платеж, тем менее вероятны просрочки и прочие проблемы со своевременной выплатой долга. Именно поэтому банки более охотно одобряют ипотеку для тех заемщиков, которые могут предоставить первоначальный платеж не менее 10%.

Плюсы для заемщика

Большой первый взнос увеличивает шансы одобрения кредита, а также помогает заемщику получить более выгодные условия сделки — например, большую сумму ипотеки. К тому же он уменьшает общую сумму долга и позволяет сократить срок кредита — а значит, снижает сумму ежемесячных платежей и совокупную стоимость страхования объекта недвижимости, которое требуется каждый год. В результате затраты на обслуживание ипотеки снижаются, и квартира обходится заемщику дешевле.

Рассчитать приблизительную стоимость ипотеки в зависимости от величины первоначального взноса можно при помощи ипотечного калькулятора. В нем можно менять разные параметры сделки — срок, первый взнос, тип ипотечной программы, общую сумму займа — чтобы узнать, при каких условиях платеж по ипотеке будет наиболее комфортен для вас.

От чего зависит размер первоначального взноса по ипотеке

Устанавливаемый банками размер первого взноса в первую очередь зависит от текущей ситуации на рынке. В 2020 году с развитием пандемии банки начали постепенно поднимать сумму минимального начального взноса чтобы защитить себя от возможных финансовых рисков кризиса. Если раньше сумма минимального начального взноса у многих кредитных организаций составляла 10%, то в 2020 они подняли ее в среднем на 5–10 процентных пунктов.

В 2021 году ипотеку с минимальным первоначальным взносом — 10% — банки готовы предложить только очень небольшому числу проверенных или льготных клиентов — например, только своим постоянным зарплатным клиентам или сотрудникам отдельных государственных организаций. Для остальных категорий заемщиков будет действовать стандартная ставка в 15% или 20%.

Некоторые банки также сохранили возможность взять кредит с минимальным десятипроцентным взносом при выполнении ряда условий. Например, это может быть:

Первоначальный взнос по ипотеке в 2022 году

Прежде, чем приобретать жилье в кредит, многие задаются весьма насущным вопросом. А сколько нужно денег, чтобы сделать первый шаг? А хватит ли у меня? Волнения не случайны, к сделке нужно готовиться. Что такое первоначальный взнос по ипотеке в 2022 году, кому он платится и в каком размере, «Комсомольской правде» объяснила юрист частной практики по гражданским и административным делам Светлана Савинова.

Что такое первоначальный взнос

— С одной стороны, первоначальный взнос — это оплата стоимости приобретаемого жилья, с другой — условия, при котором банк дает вам ипотеку, — рассказывает Светлана.

Эксперт указывает, что не нужно путать первоначальный взнос по ипотеке с задатком. Последний представляет собой средство обеспечения договоренности по сделке между продавцом и покупателем. Его условия прописываются в предварительном договоре купли-продажи, который они составляют.

— Задаток передается и при сделках с наличностью, и при покупке с помощью ипотеки. Во втором случае он засчитывается в размер первоначального взноса, — указывает Савинова. — Сам же первоначальный взнос — это договоренность между покупателем и банком, который выдает ему кредит на жилье.

Кому платится первоначальный взнос

Ипотека оформляется между покупателем, продавцом и банковской организацией. По сути, деньги переходят тому, кто расстается с жилым помещением.

— При покупке недвижимости первоначальный взнос напрямую выплачивается от покупателя продавцу. Тот подтверждает получение этой суммы перед банком специальной распиской, — делится наша собеседница.

Светлана Савинова также выделяет общее правило, согласно которому до оплаты полной стоимости объекта у продавца возникает право залога на недвижимость:

— Но этот пункт, если стороны придут к соглашению, можно убрать из договора купли-продажи. Однако, если деньги по оплате части стоимости договора продавцу так и не поступают, сделку признают недействительной и расторгнут. То есть, нарушать финансовые обязательства нельзя.

Сколько составляет первоначальный взнос

Стандартный первоначальный взнос по ипотеке в 2022 году, как правило, составляет от 20 до 30 процентов от общей стоимости жилья. Все зависит от банка, с которым вы сотрудничаете. Сумма, которую вы готовы выделить, скажется на дальнейших выплатах по сделке.

— Больший размер первоначального взноса повышает вероятность получения кредита на более выгодных условиях, — делится юрист

Добавим, что 3 августа стало известно о снижении первоначального взноса по льготной ипотеке, рассчитанной на людей социально-незащищенных. Как объявил на совещании с вице-премьерами председатель правительства РФ Михаил Мишустин, минимальная сумму с 20 процентов упадет до 15 процентов.

Что касается денег, которые нужно платить в качестве первоначального взноса, то это могут быть средства из разных накоплений. В первую очередь, конечно, речь идет о личных накоплениях. Сюда же подходят средства от продажи недвижимости и другого имущества. В качестве первоначального взноса можно задействовать и материнский капитал.

Популярные вопросы и ответы

Можно ли взять ипотеку без первоначального взноса?

—Несмотря на то, что стандартный первоначальный взнос по условиям банков составляет 20-30%, есть банки, которые предлагают кредит с 0 взносом.

Чем первоначальный взнос отличается от задатка?

— Задаток — это некий гарант договора между продавцом и покупателем. Он выдается на предварительной стадии. Если речь идет об ипотеке, то задаток учитывается в качестве части первоначального взноса.

Можно ли использовать материнский капитал в качестве первоначального взноса?

— Да, многодетным семьям он порой и выдается именно на эти цели. Если в качестве первоначального взноса выступает материнский капитал, денежные средства продавцу переводит после совершения и регистрации сделки Пенсионный Фонд, куда представляется подтверждающий сделку пакет документов.

Не знать это о первоначальном взносе по ипотеке – стыдно!

В жизни — кто слабее, того чаще бьют. С этой точки зрения, ипотека очень похожа на реальную жизнь. Чем меньше у человека денег на первоначальный взнос, тем дороже ему обойдется жилищный кредит. Казалось бы, ипотеку нужно выбирать так, чтобы потом не было мучительно больно за неоправданно высокую процентную ставку. Но есть очень веская причина, почему люди берут такую ипотеку.

Цифры, которые могут пригодиться

Для затравки немного профессионального занудства: специалист по ипотеке обязан говорить «первоначальный взнос», а не «первый взнос». Но многие риэлторы «чихать хотели» на правила русского языка.

Важнее знать другое: чем меньше первоначальный взнос, тем более интересный (и дорогой) вариант на рынке жилья можно взять в ипотеку за одни и те же деньги.

Как накопить на первоначальный взнос, чтобы не было мучительно больно? Фото: mvestnik.ru.

Не понятно? Рассказываем. Допустим, у семьи есть один миллион рублей на начальный ипотечный взнос и возможность безбедно гасить ежемесячные проценты. Если банк начинает кредитовать при взносе в 20%, максимум, на что может рассчитывать эта семья – квартира за 5 млн. рублей. Если же банк начинает со взноса в 10%, семья может купить квартиру уже за 10 млн. рублей. Понятно, что более просторную и в лучшей локации.

Поэтому размер первоначального взноса служит вторым по важности (после процентной ставки) аргументом при выборе, в каком из банков брать ипотеку. Однако жизнь диктует свои правила: у большинства граждан денег впритык, и поневоле выбирается ипотека именно с минимальным взносом.

Конечно, есть вариант сначала взять потребительский кредит, чтобы потом эти деньги внести как первоначальный взнос. Но хитрость сомнительная – по итоговой переплате выходит сильно дороже – проценты по «потребу» щадящими точно не будут. По подсчетам Банка России, на подобный кульбит решается не более 6% заемщиков.

Приходилось слышать и такую жалобу: «госпрограмма по ипотеке с субсидированием ставки до 6,5% закончится раньше, чем мы успеем накопить на взнос. А вот начинался бы взнос по «госипотеке−2020» с 10%, успели бы…». Но правила госсубсидирования строги. Сказал ЦБ, что взнос должен быть не меньше 15%, и банки взяли под козырек.

Другое дело – ипотека на «первичку» по собственным банковским продуктам. Среди таких программ найти ипотеку с первым взносом в 10% – не проблема. Правда, ставка будет «кусаться».

У Сбербанка супернизкий взнос не предусмотрен. Приведем ставки при взносе в 10% и 20% у его конкурентов: «Альфа-Банк» – 9,3% и 8,6%, «Ак Барс Банк» – 8,75% и 8%, ВТБ – 9,1% и 8,7%, Газпромбанк – 9,2% и 8,7%.

Некоторые клиенты берут кредит на первоначальный взнос. Фото: life.ru.

Самая низкая пара «для клиентов с улицы» (на 15 лет, подтверждение дохода ставкой 2НДФЛ, полноценная страховка, без платного снижения ставок) у ДОМ.РФ Банка – 8,4% и 7,7%.

Кстати, есть банк, дающий клиентам с улицы ипотеку вообще без первоначального взноса. Это Сургутнефтегазбанк. По такому кредиту ставка здесь будет 10,9%.

Так как меньший первоначальный взнос увеличивает риски невозврата кредита, он компенсируется повышенной процентной ставкой или иным ужесточением условий, — поясняют в Национальном бюро кредитных историй (НБКИ)

Рассчитывать, что уже в следующем месяце рефинансируешь жилищный кредит, не стоит. Банки настаивают на том, чтобы сначала какое-то время долг исправно гасился. У одних банков минимум – три месяца, у других – полгода.

С точки зрения банков

Отдельно оговоримся – мы сейчас не обсуждаем варианты, когда гашение процентов или части взноса на какое-то время берет на себя застройщик. Так, например, весной-летом, целая когорта застройщиков (ПИК, ГК «А101», MR Group, УК «Развитие», Группа «Самолет», ГК «Инград», ГК ФСК…) продавали квартиры в ипотеку на особых, льготных условиях, иногда и «без первоначального взноса».

И вот ведь заковырка – мало того, что за ипотеку с низким взносом банки дерут повышенные проценты. Еще и вероятность, что откажут, в разы выше.

Как рассказывает директор дивизиона «Центр» Уральского банка реконструкции и развития Александр Казанский, если клиент выбирает ипотеку с минимальным первоначальным взносом, банк подходит к проверке такого клиента строже. И не важно, что риск уже заложен в повышенную процентную ставку.

В УБРиР предусмотрен минимальный первоначальный взнос – 10% от стоимости приобретаемого объекта. При минимальном взносе годовая ставка по ипотечному кредиту повышается на 1%. При этом низкий первоначальный взнос, безусловно, понижает вероятность одобрения кредита скоринговой системой

Также ведут себя и все прочие кредитные организации.

Клиенту остается одна радость. Если он не допустит огрехов при гашении ипотеки, факт, что он выбрал минимальный взнос, в дальнейшем никак не «аукнется» на его кредитном рейтинге.

После того, как кредит выдан, банк формирует запись об этом в кредитной истории заемщика, которая будет учитываться при дальнейшем расчете рейтинга. Разница в условиях выдачи кредита (в частности, размер первоначального взноса) не имеет значения при расчете рейтинга. Учитывается факт выдачи кредита и, позже, аккуратность в исполнении заемщиком обязательств