Аннуитетный платёж

Аннуитетный платёж – это платёж, который устанавливается в равной сумме через равные промежутки времени. Так, при аннуитетном графике погашения кредита вы ежемесячно платите одну и ту же сумму, независимо от остатка задолженности. Другим способом внесения ежемесячных платежей является дифференцированный способ погашения.

Для сравнения, при дифференцированной схеме погашения кредита сумма основного долга выплачивается ежемесячно равными долями, а проценты рассчитываются от остатка задолженности. В таком случае сумма ежемесячного платежа уменьшается в процессе погашения кредита.

Например, сумма процентов за первый месяц пользования кредитом равна:

S%1 = S * i,

где S%1 – сумма процентов за первый месяц,

S - сумма кредита.

i - процентная ставка по кредиту в месяц (рассчитывается как годовая, делённая на 12 месяцев).

За второй и следующие месяцы:

S%n = (S - ∆S) * i,

где ∆S – сумма погашенного основного долга.

Как рассчитать ежемесячный платёж?

Формула расчёта суммы ежемесячного платежа при аннуитетной схеме погашения следующая:

A = K * S

где А – сумма ежемесячного аннуитетного платежа,

К - коэффициент аннуитета,

S - сумма кредита.

Сумма кредита известна. А для расчёта К – коэффициента аннуитета, используется следующая формула:

где i - процентная ставка по кредиту в месяц (рассчитывается как годовая, делённая на 12 месяцев),

n - количество периодов (месяцев) погашения кредита.

Применив вышеописанную схему расчёта, вы сможете узнать сумму, которую необходимо будет погашать ежемесячно.

Пример расчёта аннуитетного платежа

Предположим, что нужно провести расчёт ежемесячного платежа по кредиту с аннуитетным графиком погашения под процентную ставку 48% годовых сроком на 4 года на сумму 2 000 рублей. Используя приведённую выше формулу расчёта ежемесячного платежа (A = K • S) и коэффициента К, рассчитаем аннуитетный платёж.

Имеем:

i= 48%/12 месяцев = 4% или 0,04

n = 4 года* 12 месяцев = 48 (месяцев)

Рассчитываем К:

А теперь подставим полученное значение в формулу ежемесячного платежа:

А = 0,0472 * 2 000 = 94,4 рублей.

Таким образом, в течение 4 лет (или 48 месяцев) необходимо будет вносить в банк платёж в сумме 94,4 рублей. Переплата по кредиту за 4 года составит 2 531,2 ( = 94,4 * 48 – 2 000).

Кому выгоден аннуитет?

В первую очередь аннуитетный способ погашения выгоден банку. Объясняется это тем, что в течение всего срока погашения кредита проценты начисляются на первоначальную сумму кредита. При дифференцированной графике уплата процентов за 100% суммы кредита происходит только в первом месяце (в случае отсутствия отсрочки уплаты основного долга), далее проценты начисляются на остаток, из-за чего итоговая переплата по кредиту окажется меньше. Иными словами, среди двух кредитов с одинаковыми процентными ставками, сроком погашения и дополнительными комиссиями, кредит с аннуитетной схемой погашения всегда будет дороже.

Для примера, рассчитаем переплату по кредиту, рассмотренному выше, но теперь с дифференцированным графиком погашения. Она составит 1 960 рублей. Это на 571,2 рубля меньше, чем при аннуитетной схеме.

С другой стороны, погашение задолженности и процентов равными долями удобно кредитополучателю, так как ежемесячный платёж является постоянным и не требует уточнения в банке необходимой суммы взноса, в то время как при дифференцированном графике каждый месяц сумма платежа окажется разной.

Применение аннуитетного способа погашения, таким образом, обойдётся дороже, но при этом гораздо удобнее.

Что такое тело кредита

Перед тем как отправиться в банк за кредитом, хорошенько разберитесь с основными банковскими терминами. Зачем это нужно? А чтобы, читая текст договора и общаясь с банкирами, чувствовать себя уверенно и понимать о чём идёт речь. Кстати, вы знаете, что такое тело кредита? А основной долг по кредиту? Нет? Срочно исправляем ситуацию!

Тело кредита и основной долг по кредиту – это…

А это одно и то же, друзья! Да, да, термины «тело кредита», «основной долг по кредиту», «сумма кредита», «сумма кредитного договора» – все они имеют одно и то же значение. Читаем определение:

Тело кредита – это только та сумма, которую заёмщик берёт в кредит (получает фактически на руки). Именно она указывается в кредитном договоре и является отправной точкой для начисления процентов, комиссий, штрафов и т.д.

Например, Василию надо 100 000 рублей на покупку титановой каски, бронежилета и сапёрной лопатки для своей тёщи. После долгих уговоров «мама» всё же согласилась отправиться в бессрочную «командировку», и этот шанс упускать нельзя. Но вот беда – у Васи нет таких денег. Он молниеносно принимает решение взять кредит в банке. С наивной радостной улыбкой Вася обращается к менеджеру по оформлению кредитов:

«Привет, чувак! Мне надо 100 000 рублей! Тёща уезжает! Требует каску, бронежилет и сапёрную лопатку! Я должен ей помочь, брат!»

Всё! Дальнейшие «танцы с бубном» будут происходить именно вокруг этой суммы. Её Вася получит на руки (или на свой карточный счёт), и она станет отправной точкой для всех начислений. Это и будет основным долгом по кредиту (или телом кредита). Всё поняли? Ещё раз, но другими словами:

В тело кредита входит только основной долг. В него не входят банковские проценты, комиссии, скрытые платежи, услуги нотариусов, услуги страховых компаний и т.д.

Сравнив данный показатель с итоговой суммой всех выплат, можно вычислить полную стоимость кредита (эффективную процентную ставку), а также узнать реальную сумму переплаты по займу. Перед проведением этих расчётов многие заёмщики заблаговременно покупают таблетки от нервов и от сердца – некоторых счастливчиков эти лекарства действительно спасают.

Тело кредита и начисляемые проценты

С какими мыслями засыпают и просыпаются многие банкиры? Вот одна из них:

Как бы предложить заёмщику самую выгодную годовую процентную ставку по кредиту, но заработать больше, чем мои конкуренты?

Вот лежит наш банкир в кроватке, ворочается, злобно грызёт ногти, а под утро просыпается с гениальной математической формулой:

10% годовых на бумаге = 18% годовых в реальности

Вы спросите: «Неужели так может быть?» Таки да – может. Надо просто изменить базу для начисления процентов.

Банки, дорожащие своей репутацией, начисляют проценты на остаток задолженности по телу кредита, и это правильный подход. Он используется в наиболее распространённых схемах погашения кредитов: аннуитетной и дифференцированной. Например, в первый месяц нашему Василию начислят проценты на всю сумму займа (100 000 руб.), во второй – от этой суммы вычтут часть предыдущего платежа, которая ушла на погашение тела кредита (пусть это будет 3000 руб.) и база для начисления процентов уменьшится до 97 000 рублей. В следующем месяце эта сумма будет ещё меньше, и т.д. Всё поняли? Отлично! Идём дальше.

Некоторые кредитные компании ежемесячно начисляют проценты не на остаток задолженности, а на всю сумму кредита. В результате, у Васи в течение всего срока кредитования база для начисления процентов останется неизменной – 100 000 рублей.

При одинаковых процентных ставках, в первом случае общая переплата по кредиту у Василия будет гораздо меньше, чем во втором.

Но давайте вернёмся к нашему банкиру. Будем считать, что он хочет не ограбить, а всего лишь привлечь клиента. Он берёт в руки калькулятор и считает: «Так-с, средняя годовая процентная ставка по аннуитетным кредитам у конкурентов сейчас около 18%. Отлично! Я дам рекламу о кредитах под 10% годовых, а в договоре где-нибудь мелким шрифтом пропишу, что проценты будут начисляться ежемесячно на всю сумму кредита. В итоге заёмщик заплатит мне те же 18% годовых, которые он уплатил бы при начислении процентов на остаток долга».

Вот таким нехитрым способом наш банкир из 10% на бумаге сделал 18% в реальности. И это ещё невинная шалость по сравнению с теми дельцами, которые предлагают 15% годовых и, по сути, грабят своих клиентов, ежемесячно начисляя эти проценты на всю сумму займа.

Очередность погашения основного долга по кредиту

Основной долг по кредиту является базой для начисления процентов, комиссий, штрафов и т.д. Иногда заёмщик вносит платежи не в полном объёме. И вот тогда возникает закономерный вопрос: «Что будет погашаться в первую очередь: тело кредита или проценты?» Запомните, друзья:

Первыми погашаются проценты, и только потом – тело кредита.

Давайте рассмотрим в качестве примера наш расчёт аннуитетных платежей по кредиту. Итак, заёмщик взял в долг 50 000 руб. на один год и ежемесячно должен вносить 4680 руб. Предположим, он не смог осуществить свой первый платёж в полном объёме (вместо 4680 руб. он внёс 3000 руб.). Эта сумма будет распределена следующим образом: 917 руб. пойдёт на погашение процентов и 2083 руб. – на погашение тела кредита. На начало следующего месяца у заёмщика возникнет задолженность по кредиту в размере 1680 рублей (3763–2083=1680). Хотим обратить ваше внимание, что на эту сумму будут начислены штрафы и пеня, которые ему предстоит уплатить банку за нарушение условий договора. Следующий платёж будет распределён так:

- 1. Вначале погашается возникшая задолженность по кредиту (1680 руб.).

- 2. Затем начисленные на неё пеня и штрафы (согласно договору).

- 3. Далее проценты по текущему платежу (во втором платеже – это 848 руб.).

- 4. И только в конце погашается тело кредита по текущему платежу (во втором платеже – это 3832 руб.)

Естественно, если у заёмщика не хватит денег на покрытие всех этих расходов, то он опять «попадает» на пеню и штрафы, так как последним в этом списке стоит основной долг по кредиту. В общем, делаем вывод:

Платежи по кредитам надо вносить своевременно и в полном объёме согласно условиям, прописанным в договоре с банком.

Если же по каким-то причинам возникла просрочка, и банк начислил вам штрафные санкции, то постарайтесь погасить их как можно скорее и больше не нарушать взятые на себя обязательства.

Друзья, теперь вы знаете, что такое тело кредита. Портал temabiz.com рекомендует вам сотрудничать только с надёжными банками, выдающими кредиты на самых выгодных условиях. Оставайтесь с нами!

Погашение основного долга по кредиту

Современное кредитование — сложный процесс, требующий от всех участников финансовой грамотности и ответственности. Да, получить займ может практически каждый, но ситуации случаются разные, а информация о том, как работает начисление процентов и погашение, не будет лишней ни для кого. Банки не слишком часто рассказывают, как погасить основной долг по кредиту: искать сведения приходится самостоятельно. В ЭОС действует принцип, согласно которому условия рассчитываются так, чтобы погашение стало максимально комфортным для самого клиента. Это возможно благодаря широким возможностям организации выплат, причем для каждого случая схема может быть своей.

Содержание статьи

Что такое основная задолженность

Ее еще называют телом кредита. Это количество средств, которые человек когда-то занял, без учета процентов. Сколько финансов заемщик когда-то получил на руки, столько и составляет его основная задолженность. Все, что сверх этой суммы, не является основой: проценты, комиссии, возможные пени и штрафы за просрочку, если человек вдруг на какой-то период лишится способности возвращать банку деньги. Важно понимать, что от того, каков размер тела кредита, зависит и объем процентов, так что уменьшать его размер при выплатах — значит снижать ежемесячные платежи. Но и здесь есть свои нюансы.

Каким образом погашается основная задолженность

Обычно выплаты в банках строятся таким образом, что клиент сначала погашает проценты и только потом начинает выплачивать тело кредита. Подобная организация позволяет банку получить от заемщика больше средств в качестве процентов. Но, разумно распределяя платежи, вы сможете уменьшить размеры выплат и при возможности погасить кредит досрочно. Для начала стоит понять, чем различаются разные схемы оплаты.

Аннуитетный платеж. Это наиболее распространенный вариант. Иногда банковская организация даже не говорит клиенту, что существуют и другие. В этом случае общая сумма кредита с учетом всех процентов и дополнительных комиссий разделяется на равные части, причем поначалу на проценты уходит до 80% платежа, а на тело кредита — только 20%. Плюс такого подхода — одинаковый размер выплат, что удобно для заемщика. Вдобавок подобные кредиты обычно одобряют на сумму больше размером, чем в других случаях. Согласно словам экспертов, аннутитетный платеж для заемщика выгоднее, если речь идет о небольших займах на короткий срок.

Дифференцированный платеж. Более сложная поначалу схема, которая применяется реже. Вначале погашается тело кредита, после этого начисленные проценты, которые перерасчитываются каждый месяц в зависимости от того, какая часть основной задолженности не погашена. Это действительно не так просто: первые платежи существенно выше последующих, что может вызвать сложности у заемщика. Кроме того, размер платежа меняется каждый месяц. Но для долгосрочных кредитов на большие суммы такой подход в конечном итоге более выгоден для заемщика, так как позволяет погашать тело кредита быстрее, чем в предыдущем случае. Вдобавок при досрочном закрытии не придется платить лишние проценты.

ЭОС старается предлагать своим клиентам условия, которые будут наиболее выгодны для них. Если человек идет нам навстречу и готов прислушиваться, но испытывает финансовые трудности, наши эксперты помогут: проведут перерасчет, при необходимости индивидуально скорректируют схему и график выплат.

Что будет, если нарушить условия выплат

До недавнего времени банковские организации применяли подход, при котором в первую очередь клиент выплачивал проценты, а затем возможные пени, штрафы и неустойку. В результате платежей, которые заемщик мог себе позволить, не хватало на оплату самого тела кредита, и задолженность накапливалась. Но в 2017 году вышло разъяснение со стороны Верховного суда, которое гласило, что в первую очередь должны выплачиваться проценты и тело кредита, все дополнительные платежи списываются за ними. Специалисты ЭОС стараются организовать порядок выплат таким образом, чтобы клиент имел возможность погашать задолженность: мы заинтересованы в вашем успешном избавлении от финансовых обязательств и обременений.

Как уменьшить размер основной задолженности

В зависимости от того, аннуитетный или дифференцированный тип платежа применяется в конкретном кредите, действовать для быстрого погашения нужно по-разному.

- При аннуитетном сначала погашаются проценты, так что, даже если вы закроете кредит досрочно, вам, скорее всего, придется полностью выплачивать всю сумму, включая проценты. Впрочем, и в этом случае вам могут предложить варианты, позволяющие уменьшить тело кредита.

- При дифференцированном основная задолженность выплачивается наряду с процентами, и погасить ее досрочно проще. Таким образом можно уменьшить последующие платежи.

Если вы заинтересованы в досрочном погашении задолженности в ЭОС и хотите уменьшить тело кредита, свяжитесь с нашими специалистами. Профессионалы расскажут вам о порядке выплат в вашем случае и подскажут, каким образом следует действовать, чтобы грамотно организовать платежи и быстро погасить задолженность без лишних неудобств.

Что делать дальше

Если вы захотели досрочно закрыть кредит, вам следует уведомить об этом кредитора. Без уведомления выплаты сверх ежемесячного платежа остаются на счету как оплата за следующий расчетный срок, и как средства досрочного погашения они не учитываются. Уведомить можно с помощью заявления, которое подается в определенные кредитором сроки, после чего вам можно начинать досрочные выплаты. Если ими не выходит погасить всю задолженность разом, после этого вам предложат один из двух вариантов действий:

- уменьшить ежемесячный платеж;

- сократить срок выплат.

Такой перерасчет происходит благодаря тому, что тело кредита стало меньше, и сумма, которую вам теперь следует выплатить, сократилась. Выбор варианта зависит от того, что за кредит вы платите. Например, для аннуитетного выгоднее первый вариант, для дифференцированного — второй.

ЭОС всегда поможет

Вы можете проконсультироваться у профессионалов ЭОС, чтобы понять, какой путь будет оптимальным для вас: мы предложим индивидуальное, удобное вам решение.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Шаг 1

Позвоните на номер анонимной линии ЭОС

Шаг 2

Получите консультацию специалиста

Шаг 3

Выберите оптимальный способ погашения задолженности

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Какая часть выплат по кредиту является основным долгом?

При оформлении кредита вы вынуждены разбираться в новых терминах и понятиях. Да, любезные сотрудники банка готовы все объяснить и проконсультировать вас, но иногда и после их ликбеза ничего не понятно. Человек в растерянности, ему суют какие-то документы и просят подписать.

Конечно, на операцию по удалению почки вы таким образом не подпишетесь — банки действуют строго в рамках закона. И все же лучше знать, под чем конкретно вы собираетесь поставить свою подпись, и что считается суммой основного долга? Рассмотрим подробнее.

Основной долг по кредиту: это вся сумма или нет?

Когда вы вносите очередной платеж по кредиту, вы, как правило, не задумываетесь, что эта сумма погашает разные статьи вашего обязательства. В целом долг по кредиту складывается из следующих частей:

- Тело кредита.

- Страхование.

- Проценты.

- Комиссии.

- Плата за открытие счета и его обслуживание.

Основным долгом называют тело кредита. Это сумма, которая была выдана заемщику изначально. К ней приплюсовываются проценты за пользование заемными средствами и другие расходы, ложащиеся на плечи должника. В случае нарушения условий действующего договора к основному долгу прибавляются штрафные санкции.

Иными словами, основной долг не учитывает большинство перечисленных выше составляющих. Представим, что вы берете в банке 200 тысяч рублей сроком на 1 год. В целом за это время вы вернете банку условные 250 тысяч. Основным долгом будет считаться как раз сумма в те самые 200 тысяч рублей, остальное — дополнительные начисления.

Что делать, если банк насчитал

слишком большие проценты?

Особенности начисления процентов на основную сумму долга

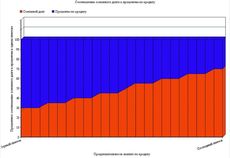

Условное соотношение банковских процентов и основного долга в пределах каждого платежа по кредиту

Эта тема вызывает немало дискуссий и финансовых конфликтов.

Начав выплачивать кредит, люди сталкиваются с тем, что основная сумма долга почему-то сперва не становится меньше. Тогда они начинают искать ответы в договоре. Не увидев их там, заемщики идут в банк разбираться.

Как такое может быть, чтобы основной долг при регулярной оплате практически не уменьшался?

Дело в том, что при работе с кредитными клиентами существует две схемы по начислению процентов:

- Аннуитетная схема. Используется в подавляющем большинстве случаев. Основная сумма долга разбивается на части (не равные, несмотря на то что платежи каждый месяц будут одинаковыми). Сначала человек выплачивает меньшие части тела кредита, а в конце кредитного договора — бόльшие. При этом проценты начисляются на остаток задолженности. Получается, что сначала человек платит меньше, потом — больше. Однако, повторимся, сумма ежемесячного платежа будет стабильной, потому что туда входят еще и проценты.

- Дифференцированная схема. Здесь тело задолженности делится на весь период кредитования. Проценты будут начисляться на остаток. То есть сначала ежемесячные платежи будут больше, потом они будут уменьшаться. Человек платит сначала, к примеру, по 8,5 тысяч рублей, потом — по 8 тысяч, по 7, по 5…

Сейчас повсеместно используются аннуитетные платежи. Чтобы проиллюстрировать, как действует эта схема, проведем другие условные вычисления.

Допустим, ежемесячный платеж составляет 10 тысяч рублей. В начале и в конце срока действия договора кредитования «разбивка» платежа строится в следующих пропорциях:

- 7 тысяч рублей — это проценты, а 3 тысячи рублей — тело задолженности (в начале);

- 7 тысяч рублей — это основной долг, а 3 тысячи — проценты (в конце).

То есть, сначала вы платите в основном проценты, а уже потом — тело кредита.

Но это еще не все. При просрочках по кредитному договору вас ждут пени и штрафные санкции.

При таких обстоятельствах сумма задолженности будет увеличиваться. Соответственно, когда вы все же начнете платить, то первым делом будете оплачивать как раз штрафы и пени. Остаток основного долга выплачивается уже в последнюю очередь.

Спишутся ли штрафы и пени

по кредитам при банкротстве?

Как выплачивается основной долг по кредитам в исполнительном производстве?

Если не платить по своим обязательствам перед банком, через некоторое время тот обратится в суд за принудительным взысканием задолженности. И будет прав — таким образом, соблюдаются права и интересы кредиторов в России.

ГК РФ устанавливает, что в первую очередь погашаются издержки кредиторов, связанные с получением взысканной суммы. Потом идут проценты, и уже в завершение выплачивается основная сумма задолженности.

ГК РФ Статья 319. Очередность погашения требований по денежному обязательству

Сумма произведенного платежа, недостаточная для исполнения денежного обязательства полностью, при отсутствии иного соглашения погашает прежде всего издержки кредитора по получению исполнения, затем — проценты, а в оставшейся части — основную сумму долга.

«Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 № 51-ФЗ

Издержки — это те расходы, которые понес кредитор в рамках взыскания. Например:

- госпошлина, которую он оплатил при обращении в суд;

- юридические услуги, к которым пришлось прибегнуть кредитору.

Если бы вы, например, взыскивали ущерб, к этим пунктам можно бы было дополнительно добавить расходы на независимую экспертизу, которая имеет ключевое значение в судебном разбирательстве.

С момента, когда суд вынесет решение о взыскании просроченного кредита по расторгнутому договору, проценты по нему больше не начисляются. Однако применяться будет ст. 395 ГК РФ. Она предусматривает, что кредитор вправе рассчитывать на выплату процентов по задолженности в связи с просрочками, незаконным удержанием и уклонением от возврата.

При этом размер процентов будет устанавливаться, исходя из ключевой ставки Центробанка. На данный момент она составляет 8%. Проценты будут начисляться до тех пор, пока должник полностью не рассчитается с кредитором. При этом не допускается начисление процентов на проценты.

В каких случаях заемщику нужны сведения о просроченном основном долге?

В целом, пока плательщик успешно погашает кредитную ссуду, вопросы основной суммы долга и дополнительных платежей его не беспокоят. Но как только этот баланс и иллюзия стабильности нарушаются, человек начинает выяснять детали. Оно и логично.

В особенности сведения об основном долге потребуются, если:

-

Заемщик собирается погасить всю задолженность перед банком. Например, в рамках программы рефинансирования через стороннюю финансовую организацию. Работает это так: вы обращаетесь в другой банк, который предлагает рефинансировать текущие кредиты. Вы подаете заявку, перечисляете обязательства по своим кредитам (даже если оно всего одно) и получаете одобрение.

Далее вам потребуется получить от банков подтверждения с суммами — сколько кому вы должны. В выписке по счету будет указана основная сумма долга и проценты.

Как защититься от взыскания, если банк

просудил долг по кредиту?

Основной долг по кредитной карте

Кредитки — это отдельный вид банковского искусства, к тому же, один из самых дорогих в обслуживании. Если ежемесячно клиент платит только проценты, которые уходят банку в прибыль, сам кредит остается непогашенным.

Как узнать тело кредита по кредитной карте? По каждой карте устанавливается дата, до которой нужно вносить минимальные платежи. Можно (и нужно!), конечно, вносить и больше — вплоть до полного закрытия кредитного лимита. Но сумма не должна быть меньше обозначенного минимума. Нарушение соглашений с банком обернется для клиента ожидаемыми неприятностями.

Частые вопросы

Нет, это не так. Основная сумма долга — та, которой вы фактически воспользовались. Например, у вас кредитный лимит 140 тысяч рублей, и вы его израсходовали, а остальные 13 тысяч — дополнительные начисления. Основной суммой в данном случае будет выступать размер кредитного лимита — 140 тысяч рублей.

Также по кредитным картам применяется так называемый грейс-период — это срок, в течение которого проценты не начисляются , если человек своевременно возвращает кредитный лимит на карту.

К примеру, вы получили свою карточку 1 июля, а вернуть деньги нужно до 30 числа (каждого месяца). Допустим, у вас есть грейс-период 100 дней. Вы потратили с карты 100 тысяч рублей.

Значит, если вы не хотите платить проценты за пользование кредитным лимитом, вам нужно вернуть эти деньги на карту в течение 100 дней с момента первой покупки.

Если вы не сумеете рассчитаться, банк начислит проценты за грейс-период, и вам придется их тоже учитывать при расчетах. Платежи вносятся до 30 числа ежемесячно в размере 5-10% от суммы задолженности — этот момент также оговаривается заранее.

Тогда события могут развиваться по одному из трех путей:

- Вы возвращаете 100 тысяч рублей в течение последующих ста дней. Это основное тело долга, проценты начисляться при этом не будут.

- Вы не успеваете вернуть все потраченное, поэтому возвращаете только какую-то часть денег. Например, 20 тысяч или вообще минимальную сумму. В таком случае включается начисление процентов.

- Вы вообще не возвращаете потраченные 100 тысяч рублей на баланс. Тогда начинает начисляться полный комплект: проценты, штрафы и пени за неустойку.

Навсегда списать долги по всем кредитам

и кредитным картам

Также по кредитным картам часто взимаются всевозможные комиссии. Внимательно ознакомьтесь с условиями, прежде чем решите обзавестись кредиткой.

Если вам не удается погасить сумму просроченной задолженности, и нет средств для выплаты кредитов, обратитесь к нашей команде юристов. Мы предложим вам варианты решения проблемы, а в случае банкротства поможем списать долги перед банками и другие обязательства. Закажите бесплатную консультацию!

Как посчитать ежемесячный платеж по кредиту

Обязательный платеж по кредиту — это сумма, которую заемщик должен вносить по договору, чтобы погашать кредит и не попадать в просрочку. Обычно платеж нужно вносить в определенный день месяца или раз в 30 дней — зависит от условий договора.

В этой статье мы говорим именно о потребительском кредите, когда выдается фиксированная сумма или товар по фиксированной стоимости. По кредитке методы расчета другие: договор там чаще бессрочный, кредитный лимит может меняться, а должник может погашать долг в беспроцентный период, не платя проценты.

Если заемщик вносит меньше установленного платежа, он попадает в просрочку. Банк может начислять за это штрафы и пени. Если заемщик платит больше, можно досрочно гасить долг и экономить. Например, можно купить вещь в рассрочку и досрочно погасить весь долг. Важно, что для полного или частичного досрочного погашения по потребительским кредитам нужно заранее уведомить об этом кредитора.

Следите за руками

Из чего состоит ежемесячный платеж

Ежемесячный платеж состоит из платежа по основному долгу и начисленным процентам. Соотношение основного долга и процентов в платеже может быть разным. Поговорим об этом ниже.

Если заемщик допускает просрочку, к платежу могут добавиться штрафы и начисления за пропуск оплаты.

Какими бывают ежемесячные платежи

Есть два способа расчета ежемесячного платежа по кредиту — аннуитетный и дифференцированный.

При аннуитетном платеже задолженность погашается равными платежами на протяжении всего срока кредита. В первую очередь уплачиваются проценты: каждый месяц они считаются от оставшегося долга по кредиту. Оставшаяся после уплаты процентов часть фиксированного платежа направляется на погашение основного долга. Соответственно, в следующем месяце остаток долга становится чуть-чуть меньше, на него начисляется меньше процентов, а на погашение основного платежа идет чуть большая часть фиксированного платежа.

При этом чем дольше срок кредитования, тем меньше будет обязательный платеж, но тем больше в итоге переплата. При длительном сроке кредитования первое время большая часть из поступающего платежа будет идти именно на погашение процентов, а основной долг будет уменьшаться медленно.

Дифференцированные платежи уменьшаются со временем. Работает это так: основной долг каждый месяц уменьшается на одинаковую сумму, а проценты пересчитываются так же , как при аннуитетных платежах. В итоге со временем часть платежа на погашение основного долга не меняется, а часть, которая направляется на проценты, уменьшается, потому что долг становится меньше.

При этом именно банк решает, каким будет вид расчета платежа. Объясняют это правом заемщика досрочно погашать кредит. То есть если, например, банк предлагает только аннуитетный способ расчета платежа, а заемщик хотел дифференцированный, он может просто каждый месяц вносить большую сумму и досрочно погашать кредит. Главное — не забывать заранее уведомлять банк о досрочном погашении в установленном договором порядке.

Какие данные нужны для расчета платежа по кредиту

Для расчета примерного размера платежа еще до оформления кредита достаточно знать сумму, процентную ставку и срок предоставления кредита. Важно учитывать, что фактически кредит может включать ряд других платежей, например за страховую программу или информирование об операциях. Это будет указано в кредитном договоре.

Как можно посчитать ежемесячный платеж

В кредитном калькуляторе. В интернете много сервисов с кредитными калькуляторами, которые считают предварительный ежемесячный платеж и составляют график платежей, например «Финкалькулятор». Достаточно ввести в нем сумму кредита, срок, процентную ставку и указать тип платежей — дифференцированные или аннуитетные. Большинство банков предлагают по потребительским кредитам именно аннуитетные платежи.

Пример расчета кредита: 300 тысяч под 15% годовых на полтора года, ежемесячный платеж составит 18 715,44 Р

Реальный размер платежа может отличаться от того, что вы получили в кредитном калькуляторе: итоговый платеж может меняться в зависимости от количества дней в каждом отдельно взятом периоде и дней в году.

В экселе. Для расчета ежемесячного аннуитетного платежа есть функция ПЛТ (английская версия — PMT). Введем те же данные из примера.

15%/12 — ежемесячная процентная ставка;

18 — количество платежей;

−300000 — сумма задолженности, то есть основной долг по кредиту.

В результате получается та же сумма ежемесячного платежа — 18 715,44 Р .

Расчет в отделении банка. Часто еще до оформления кредита можно обратиться в отделение банка или позвонить по номеру горячей линии, чтобы узнать, на каких условиях предоставляется кредит и каким может быть ежемесячный платеж. При этом информация до официальной заявки на кредит может отличаться от одобренной — и сумма кредита, и процентная ставка. А от этого будет зависеть ежемесячный платеж.

Самостоятельный расчет по формуле. Самостоятельно рассчитать примерный размер платежа, как аннуитетного, так и дифференцированного, не так сложно. Ниже разберем каждый из типов расчета подробно.

Как самостоятельно рассчитать аннуитетный платеж

Для самостоятельного расчета понадобится срок кредита, сумма и процентная ставка.

Стандартная формула расчета аннуитетного платежа выглядит так:

Иногда формула может отличаться. Например, если банк предлагает направлять первые платежи только на погашение процентов. Но чаще всего считают по стандартной формуле.

А вот как рассчитывается коэффициент аннуитета:

Для примера возьмем 300 000 рублей, срок 18 месяцев и процентную ставку 15% годовых.

Месячная процентная ставка = 15% / 12 = 1,25%, то есть 0,0125.

Количество платежей равно количеству месяцев — 18.

Подставляем данные в формулу и считаем коэффициент аннуитета:

0,0125 × (1 + 0,0125) 18 / ((1 + 0,0125) 18 − 1) = 0,062385

Теперь подставляем коэффициент аннуитета в расчет платежа:

300 000 × 0,062385 = 18 715,44 Р — в точности как в кредитном калькуляторе.

Как самостоятельно рассчитать дифференцированный платеж

Тонкость дифференцированного платежа в том, что он меняется каждый месяц. Он считается по формуле:

Часть основного долга при дифференцированных платежах фиксированная и не меняется, если платить по графику. Чтобы посчитать ее, делим сумму кредита на срок кредита.

Часть основного долга = 300 000 / 18 = 16 666,67 Р

Это часть основного долга, которую нужно платить по кредиту с нашими параметрами при дифференцированном платеже каждый месяц.

Сумма процентов пересчитывается ежемесячно, потому что сумма долга постепенно уменьшается и проценты будут начисляться на все меньшую и меньшую сумму.

Чаще всего банки используют формулу с ежедневным начислением процентов:

Предположим, мы считаем платеж не в високосный год и в нем будет 365 дней. Берем кредит 25 сентября. Следующий платеж — 25 октября, через 30 дней. Посчитаем, сколько процентов начислят за 30 дней пользования кредитом.

Сумма процентов = 300 000 × 15% × 30 / 365 = 3698,63 Р

Итого дифференцированный платеж в первом месяце составит 20 365,30 Р (16 666,67 Р основного долга + 3698,63 Р процентов).

Во втором месяце дифференцированный платеж будет меньше, потому что проценты начислятся уже не на 300 000, а на 283 333,33 Р (300 000 Р долга − 16 666,67 Р основного долга, которые мы вернули в первый месяц). Следующий платеж — 25 ноября, через 31 день.

Сумма процентов за второй месяц: 283 333,33 × 15% × 31 / 365 = 3609,59 Р .

Итого дифференцированный платеж во втором месяце — 20 276,26 Р (16 666,67 Р основного долга + 3609,59 Р процентов).

Сверили собственные подсчеты с кредитным калькулятором — суммы платежей в первом и втором месяце совпали

Какой тип платежа выбрать

Если платить исключительно по графику, то переплата по кредитам с одним и тем же сроком будет меньше при дифференцированных платежах, потому что с первых месяцев будет погашаться достаточно большая сумма основного долга и процентов будет начисляться меньше.

При этом при дифференцированном платеже на первом этапе погашения платежи значительно больше, а это значит, что есть риск не справиться с нагрузкой. Кроме того, сейчас банки в большинстве своем предлагают именно аннуитетный способ погашения кредита, т. е. равными платежами. Так меньше рисков, что заемщик не справится с выплатами: размер платежа одинаковый в течение всего срока, да и банку это более выгодно с точки зрения процентов.

Банк вправе отказать пересчитать платежи с аннуитетных на дифференцированные, но можно просто гасить кредит досрочно. Если вносить досрочно такую сумму, чтобы ежемесячный платеж по аннуитету равнялся платежу при дифференцированном способе, переплата в обоих случаях будет одинаковой.

Как составить график платежей

Самый простой способ — воспользоваться кредитным калькулятором: график платежей составляется автоматически.

Еще мы написали калькулятор в экселе, в котором можно прикинуть график платежей и ежемесячные платежи при обоих способах погашения.

Если вы хотите рассчитать график платежей самостоятельно, давайте разберемся на примере ранее рассчитанного платежа: кредит на 300 000 рублей, 18 месяцев под 15% годовых.

При аннуитетном способе ежемесячный платеж неизменный из месяца в месяц. Как мы посчитали выше, в нашем случае он составит 18 715,44 Р .

В целом график платежей уже понятен, но мы дополнительно можем посчитать, каким будет соотношение основного долга и процентов в каждом месяце.

Сначала считаем проценты:

Остаток долга × Процентная ставка × Количество дней в месяце / Количество дней в году

Если год не високосный, а в месяце 30 дней, получится 3698,63 Р — это сумма процентов, которые мы заплатим в первом месяце. На погашение основного долга пойдет остаток от нашего ежемесячного платежа: 18 715,44 Р − 3698,63 Р = 15 016,81 Р .

Во втором месяце сумма процентов начислится на сумму кредита минус платеж по основному долгу в первом месяце: 300 000 Р − 15 015,81 Р = 284 983,19 Р .

Считаем проценты во втором месяце. Предположим, что во втором месяце 31 день: 284 983,19 × 15% × 31 / 365 = 3630,61 Р .

На погашение основного долга во втором месяце пойдет 15 084,83 Р (18 715,44 − 3630,61).

Таким образом можно посчитать соотношение процентов и основного долга в каждом месяце кредита.

Аннуитетный платеж по ипотеке: особенности и подводные камни

Выплачивать ипотеку можно по-разному — равными или уменьшающимися частями. Рассказываем, что такое аннуитетная схема погашения кредита, как правильно рассчитываются платежи и почему это так выгодно банкам

Для многих людей ипотека — единственный способ обзавестись собственным жильем. Благодаря ей можно не тратить годы на то, чтобы накопить денег, и не переплачивать за аренду. Тем более что сегодня банки предлагают множество ипотечных программ на выгодных условиях, а государство регулярно выделяет средства на поддержку заемщиков и субсидирует льготные ставки. В 2020 году россияне оформили 1,7 млн жилищных кредитов на общую сумму 4,3 трлн руб. Это абсолютный рекорд за всю историю ипотечного рынка России, что говорит о востребованности ипотеки для решения квартирного вопроса.

При заключении ипотечного договора люди, как правило, всего смотрят на процентную ставку, сроки кредитования и размер первоначального взноса. Лишь немногие обращают внимание на способ погашения кредита. Между тем именно он определяет методику расчета ежемесячных платежей, а значит, и величину переплаты. Некоторые банки разрешают клиентам самим выбирать схему выплат — дифференцированную или аннуитетную. Они отличаются способом начисления и взимания процентов, а главное — итоговой суммой кредита. Мы выяснили, в чем заключаются плюсы и минусы аннуитета.

Что такое аннуитетный платеж

Это наиболее распространенная схема. При аннуитете ипотека выплачивается равными частями — размер взноса остается неизменным на протяжении всего периода кредитования. Сам платеж складывается из двух частей — основного долга (или тела кредита) и процентов, которые начисляются банком. Главная особенность в том, что в начале ежемесячный взнос практически полностью уходит на уплату процентов, тогда как основной долг заемщика не уменьшается. Постепенно это соотношение выравнивается: если первое время вы гасите в основном проценты, то потом средства идут в счет задолженности.

Так банк себя подстраховывает: он получает проценты авансом и почти ничего не теряет, даже если ипотека выплачивается раньше срока. При дифференцированной системе в начале заемщик делает крупные ежемесячные взносы, но с каждым месяцем их размер уменьшается. Это происходит за счет того, что тело кредита гасится равными частями на протяжении всего периода кредитования, а уже поверх фиксированной суммы начисляются проценты. При досрочном погашении ипотеки переплата будет меньше: разница особенно ощутима при больших суммах и сроках кредитования.

Как рассчитать ежемесячный взнос

Оформляя ипотеку, важно реально оценивать свои финансовые возможности и просчитывать бюджет на годы вперед. Специалисты говорят, что ежемесячные выплаты не должны превышать 40% от совокупного дохода семьи. В противном случае придется экономить на повседневных нуждах. График платежей обычно составляется вместе с банком при заключении договора. И все же при желании вы можете предварительно рассчитать сумму ежемесячного взноса с помощью ипотечных калькуляторов и онлайн-сервисов, размещенных на сайтах банков.

Расчетная формула выглядит так:

- P — аннуитетный платеж по кредиту,

- S — запрашиваемая сумма займа,

- r — процентная ставка (в месяц),

- n — срок кредита в месяцах.

Рассмотрим простой пример. Итоговые цифры будут приблизительными, поскольку в каждом банке свои условия по графику и выплате взносов, но расчет в большинстве случаев одинаковый. Допустим, вы решили взять ипотеку на 3 млн руб. на пять лет под 10% годовых. При аннуитете вы будете платить по 63,74 тыс. руб. каждый месяц, а общая сумма процентов составит 824,47 тыс. руб.

Если же вы выбрали дифференцированную схему погашения, ежемесячный платеж на протяжении кредитного периода будет опускаться от 75 тыс. до 50,412 тыс. руб. А итоговая переплата окажется существенно меньше — 762,5 тыс. руб.

Плюсы и минусы аннуитетного платежа

У аннуитетных платежей есть преимущества. Прежде всего, это простота. Аннуитет более удобен в бытовом смысле — заемщик точно знает, какую сумму нужно вносить каждый месяц, и может заранее планировать бюджет. Намного легче запомнить одну цифру, чем постоянно сверяться с графиком платежей. Аннуитет также подходит тем, кто хочет уменьшить размер ежемесячного взноса, растянув платежи по кредиту на более продолжительный период. Но помните, что при увеличении срока кредита растет и сумма переплаты.

Важное преимущество аннуитета — его доступность. Ипотеку с такой схемой погашения можно оформить в любом банке. А требования к заемщику будут мягче, чем при выборе дифференцированного платежа. Поскольку ежемесячный взнос по аннуитету всегда меньше первого взноса по дифференцированной системе, вы можете брать более крупные суммы. Дело в том, что в первую очередь банки обращают внимание на соотношение платежа с доходами потенциального заемщика. Аннуитет повышает доступность кредитных продуктов, особенно если речь о крупном долгосрочном займе.

Но из-за переплаты по процентам кредит с аннуитетной схемой всегда дороже, и с этой точки зрения заемщику выгоднее дифференцированные платежи. Основной недостаток дифференцированной схемы — высокие стартовые взносы. Чем больше сумма и меньше срок кредита, тем ощутимее разница. Если доходы позволяют платить ежемесячные взносы большими суммами, лучше выбирать дифференцированную систему. Если же вы не готовы платить больше на начальном этапе, вам подойдет аннуитет.

Как погасить кредит досрочно

Зная о переплатах при аннуитете, многие ипотечные заемщики задумываются о том, чтобы погасить кредит досрочно — если не полностью, то хотя бы частично. Такую возможность дают все российские банки. Клиент может выбрать — сократить либо сумму ежемесячного платежа, либо срок кредита. Чтобы не ошибиться, заранее продумайте, что для вас важнее — заплатить банку меньше денег или снизить свои текущие расходы. Например, уменьшая срок погашения, вы минимизируете общую переплату. Это логично: чем меньше заемщик пользуется кредитом, тем меньше процентов он платит.

Если уменьшить ежемесячный взнос, вы сразу получите свободные средства. Существует и третий вариант — самый оптимальный. Специалисты рекомендуют уменьшать обязательный платеж, но при этом продолжать выплачивать полную сумму, установленную первоначально. Во-первых, так вы сократите срок погашения. Во-вторых, при появлении материальных трудностей вы сможете снизить финансовую нагрузку и платить только минимальный обязательный платеж. Такая схема позволяет уменьшать срок ипотеки и переплату тогда, когда это комфортно для бюджета.

Минус такой комбинированной схемы в том, что переплата по процентам будет больше, чем при сокращении срока. Какой бы варианты вы ни выбрали, имейте в виду: при аннуитетных платежах выгода от досрочного погашения всегда будет напрямую зависеть от оставшегося срока кредита. То есть чем ближе его конец, тем менее выгодно погашать ипотеку досрочно.

Что такое аннуитетный и дифференцированный платеж по кредиту?

Когда вы берёте в банке кредит, ваша ежемесячная выплата будет состоять из двух частей:

тела кредита — суммы долга;

процентов — того, что банк начисляет сверху согласно кредитной ставке.

Соотношение этих частей может быть разным.

Кредит наличными не выходя из дома

Онлайн-решение за 2 минуты

Доставка кредита на бесплатную дебетовую карту

Аннуитетный и дифференцированный платёж — в чём разница

Аннуитетный платёж — это тип выплат, при котором вы каждый месяц перечисляете банку одну и ту же сумму. При этом первые выплаты идут на погашение процентов, тогда как тело (изначальная сумма долга) почти не уменьшается.

Поскольку проценты начисляют на остаток задолженности, чем больше вы платите, тем меньше приходится на проценты и тем больше снижается основной долг. Подходит тем, кто хочет платить одну и ту же сумму каждый месяц.

Дифференцированный — это платёж, размер которого уменьшается с каждым месяцем. При этом доля процентов и тела займа остаётся неизменной. Этот вид подойдёт тем, кому размер выплат не критичен. Важна уверенность, что вы осилите крупные выплаты в самом начале даже с учётом непредвиденных расходов. Такая схема встречается редко, особенно в потребительских займах.

Как рассчитать платежи

Аннуитетный платёж

Рассчитывается по формуле:

Сумма кредита × Коэффициент аннуитета

Коэффициент рассчитывается следующим образом:

где m — процентная ставка в месяц, равная годовой ставке, поделённой на 12, а n — количество платежей.

К примеру, вы взяли заём в 100 000 рублей на 2 года под 20% годовых.

В этом случае m будет равно:

20% : 12 = 1,66% или 0,0166, а n = 24.

Посчитаем коэффициент: 0,0166 × (1 + 0,0166)²⁴ : ((1 + 0,0166)²⁴ — 1) = 0,050

Теперь посчитаем аннуитетные выплаты:

100 000 × 0,050 = 5 000 рублей в месяц или 120 000 рублей за 2 года. Переплата составит 20 000 рублей.

Теперь посчитаем, сколько придётся заплатить, если брать ту же сумму под тот же процент, но на 5 лет, то есть n = 60 месяцев.

0,0166 × (1 + 0,0166)⁶⁰ : ((1 + 0,0166)⁶⁰ — 1) = 0,026

100 000 × 0,026 = 2 600 рублей в месяц или 156 000 рублей за 5 лет. Переплата составит 56 000 рублей.

Дифференцированный платёж

Здесь формула проще.

Для займа в 100 000 рублей на 2 года ежемесячные выплаты по основному долгу составят 4166,66 рубля. К ним добавляются проценты на остаток тела займа — 20% годовых. Тогда для каждого месяца размер выплаты можно посчитать так:

**4166,66 + (Q × 20% × S : Y), **

где Q — остаток тела займа, S — число дней в месяце, Y — число дней в году.

Посчитаем, сколько нужно заплатить в феврале обычного, не високосного года, если мы уже вносили деньги 6 раз подряд:

Q = 100 000 — (4166, 66 × 6) = 75 000 рублей 4166,66 + ((75 000 × 20% × 28) : 365) = 5317,34 рубля

Чтобы посчитать общую переплату, нужно рассчитать платёж каждого месяца, а потом сложить. Это можно сделать при помощи формул в Excel-таблице или кредитного калькулятора. Как правило, для дифференцированных выплат переплата будет меньше: каждый раз тело кредита уменьшается, а проценты начисляются на его остаток. Например, для займа на 3 млн рублей на 5 лет по ставке 10% с аннуитетными выплатами вы будете вносить 63 740 рублей в месяц. При этом заплатите 834 470 рублей в виде процентов за весь срок. Дифференцированные выплаты будут уменьшаться с 75 000 до 50 412 рублей в месяц, а общая переплата составит 762 500 рублей.

Досрочное погашение кредита: когда выгоднее

Если вы хотите досрочно погасить задолженность, нужно:

узнать условия погашения в договоре — некоторые займы можно закрыть только после нескольких платежей или спустя определённое время, а некоторые — только со штрафом;

уточнить тип платежа. Если аннуитетный, то рассчитать нужно также долю процентов и тела кредита в каждой выплате — иначе вы не сможете точно посчитать, сколько осталось. Можно сделать это с помощью специального калькулятора или свериться с договором: часто там прилагают график платежей с детальной расшифровкой. К примеру, если вы уже платите полгода и осталось ещё столько же, это не значит, что осталось перечислить банку половину займа: возможно, вы выплачивали только проценты, а изначальная сумма долга почти не уменьшилась.