Расчёт НДФЛ: формула расчета

Одним из налогов, по которому физлица являются налогоплательщиками, является НДФЛ. Информация по нему регламентирована гл. 23 НК РФ, в которой закреплены основные положения по налогу, в том числе объекты налогообложения, налоговая база, ставки, налоговые вычеты и др.

Общее по НДФЛ

По общему правилу НДФЛ уплачивается не за счет работодателя, как, например, страховые взносы с зарплаты работников, а за счет сотрудника, методом вычитания налога из его дохода. Стандартная ставка для резидентов РФ при официальном трудоустройстве составляет 13%, а для нерезидентов РФ — 30% (исключение — высококвалифицированные специалисты, для которых ставка НДФЛ равна 13%).

Важно! В планах Правительства РФ снизить в 2020г. ставку по НДФЛ для нерезидентов до 13%.

Налог изначально удерживается из доходов работника, а затем перечисляется в бюджет государства. При этом перечисление НДФЛ возможно только после того, как доход будет выплачен работнику — выдан наличными деньгами через кассу или перечислен на банковский счет.

Нарушением законодательства по НДФЛ являются такие важные моменты:

- работодатель возлагает на себя бремя по НДФЛ, то есть перечисляет собственные деньги, а не удержанные из дохода физлица (в случае, если перечисляет налог раньше выплаты дохода);

- работодатель перекладывает обязанность расчета и перечисления налога на самого сотрудника. Компания является налоговым агентом по НДФЛ, а потому непосредственно она должна рассчитать, удержать и перечислить налог в бюджет государства. Сотрудник получает зарплату или иной доход за вычетом суммы рассчитанного и удержанного налога.

Сроки перечисления НДФЛ зависят от того, какой именно вид дохода получает сотрудник. В некоторых случаях налог необходимо перечислить не позднее следующего дня после выплаты дохода, например, оплаты труда по трудовому или ГПХ договору. В других случаях НДФЛ нужно перечислить до конца месяца, в котором была произведена выплата дохода, например, по отпускным или больничному листу.

Обновите 1С:ЗУП до последней версии!

- Настроим 1С:ЗУП под изменения законодательства;

- Настроим электронный кадровый документооборот с сотрудниками;

- Настроим интеграцию 1С:ЗУП с Корпоративным порталом или создадим его;

- Подключим 1С:Кабинет сотрудника и обучим работе в нем.

Суммы, не подлежащие обложению НДФЛ

Согласно ст. 217 НК РФ некоторые доходы, получаемые физлицами, не облагаются НДФЛ. Их перечень весьма обширен, но наиболее распространенными являются, например, такие:

- государственные пособия (кроме пособий по временной нетрудоспособности), например, по беременности и родам, уходу за ребенком до 1,5 лет;

- суммы в возмещение вреда в связи с увечьем или повреждением здоровья;

- денежное возмещение коммунальных услуг или топлива;

- стоимость натурального довольствия;

- расходы на повышение профессионального уровня сотрудника;

- затраты на выполнение работником трудовых обязанностей, например, командировочные расходы;

- суточные ежедневно в пределах 700 руб. для командировок по России и в пределах 2 500 руб. для командировок за границу;

- выходное пособие, среднемесячный заработок в пределах 3-х средних месячных заработков или 6-ти средних месячных заработков (если организация расположена в районах Крайнего Севера и приравненных к ним территориях);

- материальная помощь работодателя в пределах 50 000 руб. на каждого ребенка при рождении или усыновлении малыша;

- подарки или материальная помощь, полученная от работодателя, — в пределах не более 4 000 руб.;

- пособие в связи со смертью близкого родственника и др.

Налоговые вычеты

Налоговые вычеты представляют собой суммы, на основании которых уменьшается налогооблагаемая база. Налоговые вычеты могут быть стандартными, социальными или имущественными. Некоторые из них можно получить как через работодателя, так и через налоговую инспекцию, другие же — только через ИФНС.

Наиболее распространенными являются стандартные вычеты на детей. Как правило, право на их получение связано с минимальным пакетом документов, предоставляемым налогоплательщиком. Вычет зависит от того, сколько детей у физического лица и кем он им приходится (родителем, усыновителем, опекуном и т.д.).

Социальные вычеты в основном получаются при расходах на обучение или лечение, как свое, так и ближайших родственников. Имущественные вычеты связаны с приобретением недвижимости — как за наличный расчет, так и путем заключения кредитного договора.

Предоставление практически всех налоговых вычетов основано на том, что существует конкретный лимит, при превышении которого налогоплательщик утрачивает право их использовать. К примеру, по стандартным вычетам на детей лимит составляет 350 000 руб. совокупного дохода за период, начиная с календарного года. По имущественному вычету при покупке недвижимости вычет составляет 2 млн. руб.

Формула расчета НДФЛ

Для расчета НДФЛ необходимо определить налоговую базу. Она рассчитывается по итогам каждого месяца нарастающим итогом с начала календарного года. Данная база уменьшается на налоговые вычеты, предоставляемые работодателем.

НДФЛ в 1С

При расчете НДФЛ в программе 1С:ЗУП необходимо выполнить такие настройки:

- проверить, чтобы стандартные вычеты применялись нарастающим итогом в течение налогового периода;

- проанализировать, верно ли указаны коды доходов, поскольку они будут отражаться в отчетности по НДФЛ;

- настроить налогообложение НДФЛ по каждому виду начислений и удержаний.

НДФЛ нужно рассчитывать по каждой сумме фактически начисленного дохода за каждый месяц отдельно. Налог начисляется различными документами в зависимости от вида дохода — отпуском, больничным листом, начислением зарплаты и др.

При закрытии месяца по зарплате в документе «Начисление зарплаты и взносов» будут отражаться все суммы доходов, предоставленных вычетов, а также рассчитанных и удержанных налогов. Эти сведения отражаются как в бухгалтерском, так и в налоговом учете, то есть попадают в соответствующие регистры налогового учета.

На основании этой информации формируется отчетность в ИФНС, например, справки по форме 2-НДФЛ или расчет 6-НДФЛ. В дальнейшем можно воспользоваться возможностями передачи данных сразу из программы через сервис 1С:Отчетность, который входит в ИТС ПРОФ.

Пример расчета НДФЛ

Рассмотрим конкретный пример расчета НДФЛ за декабрь по одному сотруднику.

Новая справка о доходах и налоге (бывшая 2-НДФЛ) в 2021 году

Важно знать, что справка о доходах с 2021 года не является самостоятельным документом. Она входит в состав расчета по налогу на доходы физлиц – 6-НДФЛ. Есть ли какие-то изменения в бланке справки о доходах в связи с данным новшеством? Как и в какие сроки ее необходимо заполнять? Есть ли разделение (разница) между справками о доходах для работников и налоговой? Рассмотрим все нюансы новой формы справки 2-НДФЛ с 2021 года.

Новое в отчетах по налогу на доходы граждан с 2021 года

Основное новшество для бухгалтеров с 2021 года – это измененная форма расчета по НДФЛ. 2020-й – последний год, за который представляли еще два отчета – 2-НДФЛ и 6-НДФЛ. Начиная с 01.01.2021 эти две формы вошли в единый расчет 6-НДФЛ.

Часть, относящаяся к прежнему расчету 6-НДФЛ, была изрядно откорректирована. Основная суть отчетности не поменялась, но форма отличается значительно.

Подробнее о порядке заполнения 6-НДФЛ за 1 квартал 2021 года читайте здесь.

Часть, относящаяся к прежней форме 2-НДФЛ, не подверглась вмешательствам и перешла в новый расчет 6-НДФЛ практически в неизмененном виде.

Теперь структура расчета 6-НДФЛ выглядит так:

РАСЧЕТ СУММ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ, ИСЧИСЛЕННЫХ И УДЕРЖАННЫХ НАЛОГОВЫМ АГЕНТОМ (6-НДФЛ)

Сроки сдачи обновленного расчета

Налоговые агенты по НДФЛ по-прежнему представляют 6-НДФЛ с установленные ранее сроки. То есть – ежеквартально.

Подробнее о сроках сдачи 6-НДФЛ в 2021 году мы писали здесь.

Но Приложение 1, которым теперь является справка о доходах, прилагают лишь к годовому расчету 6-НДФЛ. В квартальные расчеты оно не входит.

Получается, что в сроках сдачи справки о доходах в налоговую ничего не поменялось: 2-НДФЛ и раньше была годовым отчетом.

Как корректно внести данные в приложение к обновленному расчету

Итак, налоговые агенты по НДФЛ сдают справку о доходах граждан в составе годового 6-НДФЛ.

Бланк обновленной формы расчета 6-НДФЛ 2021 вы найдете здесь:

Новая справка о доходах с 2021 года состоит из двух частей:

- общие сведения о начисленном доходе и о том, какую сумму налога исчислил и удержал налоговый агент;

- помесячные доходы с указанием вычетов (в виде приложения к справке).

Как внести данные в справку о доходах

Разберем детально в таблице, как с 2021 года заполняют поля справки о доходах.

ЗАПОЛНЕНИЕ ПОЛЕЙ СПРАВКИ О ДОХОДАХ И СУММАХ НАЛОГА ФИЗЛИЦ В 2021 ГОДУ

1 – налоговый резидент РФ

2 – налоговый нерезидент РФ

3 – высококвалифицированный специалист, не являющийся налоговым резидентом РФ

4 – участник госпрограммы по содействию добровольному переселению в РФ, не является налоговым резидентом

5 – иностранный гражданин – беженец или получил временное убежище в РФ, не является налоговым резидентом

Общая сумма дохода – это сумма дохода по указанной ставке. Включает в себя сумму НДФЛ

Налоговая база – сумма облагаемого дохода, то есть с учетом вычетов

Сумма налога исчисленная – налоговая база × соответствующая ставка налога

Сумма налога удержанная – та сумма, которую налоговый агент удержал при выплате дохода

Сумма фиксированных авансовых платежей – в отношении иностранных работников на патенте. Принимают в уменьшение исчисленного налога

Сумма налога перечисленная – сумма, которую налоговый агент перечислил в бюджет

Здесь указывают код вычета (полный перечень кодов указан в Приложении № 2 к приказу ФНС от 10.09.2015 № ММВ-7-11/387) и сумму вычета.

Далее проставляют код уведомления:

1 – подтверждает право на имущественный вычет

2 – подтверждает право на социальный вычет

3 – подтверждает право на уменьшение налога на фиксированные авансы (для иностранцев на патенте)

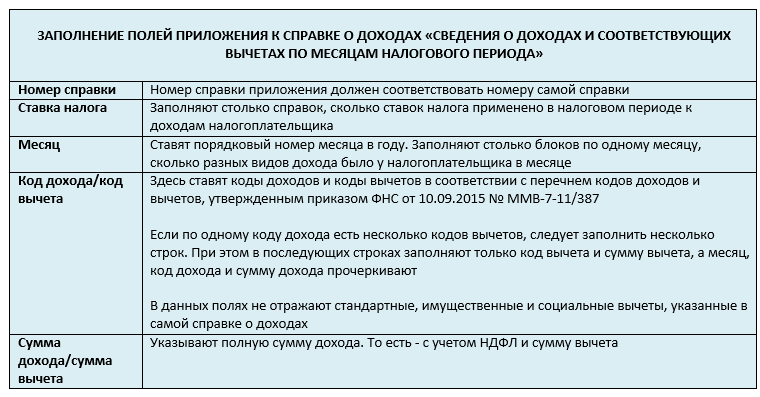

Как внести сведения в приложение к справке о доходах

Внесем в таблицу пояснения, как указать необходимые сведения в каждом поле приложения к справке о доходах.

Приведем пример заполнения приложения к расчету 6-НДФЛ за 2021 год.

Вот образец заполнения справки о доходах 2021 по примеру:

Какую форму о справки о доходах теперь выдают работнику

С 2019 года произошло разделение справок о доходах, которые налоговый агент сдавал в налоговую в качестве отчетности, и которую выдавал физлицу по его запросу.

Тем же приказом ФНС, которым утверждена новая форма 6-НДФЛ 2021, введена и справка о доходах, выдаваемая физлицу.

Такая справка может понадобиться для представления в различные государственные органы или другие учреждения для оформления пособий, субсидий, кредита и прочее.

Бланк справки о доходах для выдачи работнику вы можете скачать по ссылке:

Справка о доходах, которую налоговый агент может выдать своему сотруднику, представляет собой компиляцию двух страниц приложения 1 к расчету 6-НДФЛ. Вот, какие сведения входят в справку для работника:

Печать на такой справке о доходах ставить не обязательно.

На основании нашего примера заполним справку о доходах для выдачи Смирновой.

Подводим итоги

Справка о доходах вошла в расчет 6-НДФЛ в виде приложения практически в неизмененном виде. Сдавать ее надо только в составе годового расчета.

Справка о доходах, которая выдается физлицу по его запросу: инструкция по заполнению

При участии Юлия Бусыгина

Налоговые агенты используют две формы справки. Одна из них имеет неофициальное название «форма 2-НДФЛ». Справки по этой форме нужно представлять в ИФНС (см. «2-НДФЛ: инструкция по заполнению той справки о доходах физлица, которая сдается в инспекцию»). У второй есть только полное наименование: «Справка о доходах и суммах налога физического лица». Она выдается физическому лицу по его заявлению. В настоящем материале дана пошаговая инструкция по заполнению той формы, которая выдается работнику.

Справка о доходах и суммах налога: общая информация

Начиная с отчетности за первый квартал 2021 года, нужно применять форму, утвержденную приказом ФНС от 15.10.20 № ЕД-7-11/753@ (см. «Новая форма 6‑НДФЛ, в которую включили 2‑НДФЛ: как заполнять и когда сдавать»). Прежде использовали бланк, утвержденный приказом ФНС от 02.10.18 № ММВ-7-11/566@. Отметим, что новый вариант полностью идентичен устаревшему.

Обязанность налогового агента выдать физическому лицу справку по указанной форме закреплена пунктом 3 статьи 230 НК РФ . Однако Налоговым кодексом не установлено, в какой форме работник должен подать заявление на получение такой справки, и в какой срок налоговый агент должен ее выдать. Нет и утвержденного порядка заполнения справки о доходах и суммах налога.

При этом для формы 2-НДФЛ (она сдается в ИФНС) предусмотрен порядок заполнения и представления в налоговые органы (утв. приказом ФНС от 15.10.20 № ЕД-7-11/753@). На наш взгляд, составлять справки о доходах и суммах налога по запросам работников нужно по тем же правилам, что и форму 2-НДФЛ. Во-первых, так будет проще для бухгалтера. Во-вторых, физлица нередко берут справки, чтобы представить их в инспекцию для получения налогового вычета. Логично предположить, что налоговикам проще проверить документ, оформленный привычным для них способом.

Что касается заявления физлица на выдачу справки, то каждая компания или ИП может разработать соответствующий бланк самостоятельно, либо принимать такие заявления в свободной форме. Многие работодатели выдают справки по устной просьбе сотрудников, и это не является нарушением.

Добавим, что налоговая ответственность за невыдачу работнику справки о доходах и суммах налога, либо за ее неправильное заполнение, не предусмотрена. В то же время за отказ представить физлицу такую справку существует административная ответственность.. Согласно статье 5.39 КоАП РФ штраф для должностных лиц составляет от 5 000 рублей до 10 000 рублей.

Заполните, проверьте и сдайте действующую форму 6‑НДФЛ через интернет Сдать бесплатно

Общие требования к оформлению справки о доходах и суммах налога

Кто, когда и как составляет справку о доходах и суммах налога

Налоговые агенты: организации, предприниматели, нотариусы, адвокаты и представительства иностранных организаций в РФ, которые выплачивают физическим лицам зарплату, дивиденды и прочие виды доходов ( ст. 226 НК РФ )

В каких случаях заполняется

По заявлению физического лица ( п. 3 ст. 230 НК РФ )

За какой период составляется

За один календарный год. Если требуются сведения о доходах и суммах налога за два, три и т д. года, необходимо заполнить две, три и т д. справки.

Справка о доходах и суммах налога в случае, если физлицо получило доходы, облагаемые по разным ставкам

В отношении доходов, облагаемых по разным ставкам НДФЛ, оформляется одна справка.

Справка о доходах и суммах налога в ситуации, когда обнаружена ошибка в доходах и (или) в налоге или произведен перерасчет за период, по которому уже была выдана справка

Составление корректировочных и аннулирующих справок без заявления физлица не предусмотрено. Если после того, как были исправлены ошибки или сделан перерасчет, физлицо повторно запросит справку за тот же период, следует выдать справку с учетом исправлений и перерасчета.

Справка о доходах и суммах налога в случае, когда в середине года произошла реорганизация, после которой работник продолжил трудиться в данной компании

Работодатель должен выдать 2 справки: одну до момента реорганизации (налоговым агентом будет реорганизованная компания), вторую — после момента реорганизации (налоговым агентом будет компания, выдающая справку)

Кто выдаст физлицу справку о доходах и суммах налога, если компания — налоговый агент находится в процессе банкротства

Справку должен выдать арбитражный управляющий

Кто выдаст физлицу справку о доходах и суммах налога, если компания — налоговый агент ликвидирована

Справку можно получить через личный кабинет налогоплательщика на сайте ФНС России

Правила оформления справки о доходах и суммах налога физлица

В какой форме представляется справка о доходах и суммах налога

Налоговый агент оформляет справку на бумажном носителе. В личном кабинете налогоплательщика на сайте ФНС России можно получить справку в электронном виде, подписанную усиленной квалифицированной электронной подписью

Что не допускается при оформлении справки о доходах и суммах налога

Исправление ошибок с помощью корректирующего или иного аналогичного средства, двусторонняя печать, скрепление листов, приводящее к их порче, указание отрицательных числовых значений

Какими чернилами заполнять

Черного, фиолетового или синего цвета

Как вносить значения текстовых, числовых и кодовых показателей

Слева направо, начиная с первого (левого) знакоместа. В незаполненных знакоместах в правой части поля ставится прочерк

Если справка заполняется при помощи программного обеспечения, значения числовых показателей выравниваются по правому (последнему) знакоместу. При распечатке на принтере допустимо не обрамлять знакоместа и прочерки в незаполненных знакоместах

Какой шрифт использовать

Если справка заполняется на компьютере, то используется шрифт Courier New высотой 16 — 18 пунктов

Какими буквами заполнять текстовые поля

Что ставить, если какой-либо показатель отсутствует

Во всех знакоместах соответствующего поля ставится прочерк

Что указывать, если суммовое значение отсутствует

При отсутствии значения по суммовым показателям ставится ноль («0»)

Как заполнить справку о доходах и суммах налога, если необходимая информация не умещается на одной странице

Заполняется необходимое количество страниц

Нужно ли заверять справку о доходах и суммах налога печатью налогового агента

Сформировать платежки на уплату НДФЛ и взносов с актуальными реквизитами Попробовать бесплатно

Заполнение справки о доходах и суммах налога

Заголовок справки о доходах и суммах налога

Год, за который составляется справка.

Дата (число, номер месяца, год) составления справки. Указывается арабскими цифрами через точку. Пример: 02.06.2022.

Раздел 1 «Данные о налоговом агенте»

Код муниципального образования, на территории которого находится организация или ее подразделение (согласно Общероссийскому классификатору территорий муниципальных образований ОК 033-2013, утв. приказом Росстандарта от 14.06.13 № 159-ст).

Поле состоит из 11 знакомест. Если код имеет 8 знаков, справа никакие символы не проставляются. Пример: 12445698.

Предприниматели на ПСН ставят код по месту осуществления деятельности.

ИП на других системах налогообложения, а также нотариусы, адвокаты и прочие «частники» ставят код по месту жительства

Контактный телефон налогового агента

Заполняется как организациями, так и предпринимателями.

Если справку сдает правопреемник налогового агента, ставится ИНН правопреемника

Заполняется только организациями.

Если у организации есть обособленное подразделение, ставится КПП по месту нахождения этого подразделения.

Если справку сдает организация-правопреемник налогового агента, ставится КПП правопреемника

Юридические лица и обособленные подразделения указывают сокращенное наименование (при отсутствии — полное наименование) организации согласно учредительным документам.

Налоговые агенты — физические лица вписывают фамилию, имя, отчество (при наличии) согласно документу, удостоверяющему личность. Сокращения не допускаются. Двойная фамилия пишется через дефис. Пример: Иванов-Юрьев Алексей Михайлович.

Если отчитывается правопреемник, то указывается наименование реорганизованной организации либо ее обособленного подразделения

Форма реорганизации (ликвидация) код

Заполняется правопреемником налогового агента. Указывается код: для ликвидации — 0; для преобразования — 1; для слияния — 2; для разделения — 3; для присоединения — 5; для разделения с одновременным присоединением — 6.

Если организация составляет справку в отношении себя самой, поле не заполняется

ИНН/КПП реорганизованной организации

Заполняется правопреемником налогового агента. Указывается ИНН и КПП реорганизованной компании, либо ее обособленного подразделения.

Если организация составляет справку в отношении себя самой, поле не заполняется

Раздел 2 «Данные о физическом лице-получателе дохода»

Фамилия, имя, отчество физического лица согласно документу, удостоверяющему личность, без сокращений. Для указания ФИО физических лиц-иностранцев можно использовать латинский алфавит. Если отчество отсутствует, его можно не указывать

Код статуса физического лица:

— для резидентов РФ (кроме инос- транцев, трудящихся на основании патента) ставится 1;

— для нерезидентов РФ (в том числе для граждан стран, входящих в ЕАЭС) ставится 2;

— для нерезидентов РФ, признаваемых высококвалифицированными специалистами, ставится 3;

— для участников Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, не являющихся резидентами РФ, ставится 4;

— для беженцев и лиц, получивших временное убежище на территории России, не являющихся резидентами РФ, ставится 5;

— для иностранных граждан, работающих в России по найму на основании патента, ставится 6

Дата рождения физического лица (число, месяц, год) указывается арабскими цифрами через точку. Пример: 24.10.1972.

Гражданство (код страны)

Числовой код страны, гражданином которой является физическое лицо, согласно Общероссийскому классификатору стран мира (ОКСМ), утв. постановлением Госстандарта России от 14.12.01 № 529-ст. Примеры: 643 — код России, 804 — код Украины

При отсутствии у физического лица гражданства, ставится код страны, выдавшей документ, удостоверяющий личность

Код документа, удостоверяющего личность

Код вида документа, удостоверяющего личность, согласно справочнику «Коды видов документов, удостоверяющих личность налогоплательщика».

Пример: для несовершеннолетнего физического лица ставится 03 — код свидетельства о рождении

Серия и номер документа

Серия и номер документа, удостоверяющего личность. Знак «№» не ставится

Раздел 3 «Доходы, облагаемые по ставке ___%»

В заголовке указывается та ставка НДФЛ, в отношении которой заполняется данный раздел. Если в течение отчетного года физическому лицу выплачивались доходы по разным ставкам, данный раздел заполняется для каждой из ставок.

В разделе 3 указываются доходы, начисленные и фактически полученные физическим лицом (в денежной, натуральной форме и в виде материальной выгоды), а также профессиональные вычеты. Другие виды вычетов в данном разделе не указываются.

Код дохода из справочника «Коды видов доходов налогоплательщика» (приложение № 1 к приказу ФНС России от 10.09.15 № ММВ-7-11/387@).

Полная сумма дохода (без налоговых вычетов) по соответствующему коду. Если в отношении дохода предусмотрены профессиональные вычеты, или доход облагается НДФЛ не в полном размере, напротив этого дохода указывается соответствующий код вычета

Заполняется только для доходов, в отношении которых предусмотрены профессиональные и инвестиционные вычеты, и в отношении доходов, которые облагаются НДФЛ не в полном размере согласно статье 217 НК РФ (например, стоимость подарков). Стандартные, имущественные и социальные вычеты в данном поле не отражаются.

Код вычета выбирается из справочника «Коды видов вычетов налогоплательщика» (приложение № 2 к приказу ФНС России от 10.09.15 № ММВ-7-11/387@).

По доходам, о которых говорится в ст. 214.1 НК РФ, ст. 214.3 НК РФ и ст. 214.4 НК РФ , для одного кода дохода может быть указано несколько кодов вычета. Тогда первый код вычета отражается напротив кода дохода, а остальные — строками ниже без заполнения полей «Месяц», «Код дохода» и «Сумма дохода».

Заполняется только для доходов, в отношении которых предусмотрены профессиональные и инвестиционные вычеты, и в отношении доходов, которые облагаются НДФЛ не в полном размере согласно статье 217 НК РФ (например, стоимость подарков). Стандартные, имущественные и социальные вычеты в данном поле не отражаются.

Сумма вычета не может превышать сумму дохода.

По доходам, о которых говорится в ст. 214.1 НК РФ, ст. 214.3 НК РФ и ст. 214.4 НК РФ , для одного кода дохода может быть указано несколько кодов вычета. Тогда первая сумма вычета отражается напротив кода дохода, а остальные — строками ниже. В полях «Месяц», «Код дохода» и «Сумма дохода» ставятся прочерки

Раздел 4 «Стандартные, социальные и имущественные налоговые вычеты»

Код соответствующего вычета из справочника «Коды видов вычетов налогоплательщика» (приложение № 2 к приказу ФНС России от 10.09.15 № ММВ-7-11/387@). Число заполненных строк зависит от количества видов вычета, предоставленных физическому лицу.

Если вычеты не предоставлялись, поле не заполняется.

Сумма вычетов по указанному коду. Число заполненных строк зависит от количества видов вычета, предоставленных физическому лицу.

Если вычеты не предоставлялись, поле не заполняется.

Раздел 5 «Общие суммы дохода и налога»

В разделе 5 отражаются суммы начисленного и фактически полученного дохода, а также суммы начисленного, удержанного и перечисленного НДФЛ по ставке, указанной в разделе 3.

Если в течение отчетного года физическому лицу выплачивались доходы по разным ставкам, данный раздел заполняется для каждой из ставок.

Данные о начисленных суммах налога указываются в полных рублях: сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля (см. «Минфин: данные о начисленных суммах налога в справках 2-НДФЛ за 2015 год должны быть округлены до полных рублей»).

Общая сумма дохода

Общая сумма начисленного и фактически полученного дохода без учета вычетов, отраженных в разделах 3 и 4

Налоговая база, с которой начислен НДФЛ. Равняется разнице между суммой, указанной в поле «Общая сумма дохода», и общей суммы вычетов, отраженных в разделах 3 и 4 справки. Если сумма вычетов превышает сумму дохода, указывается «0.00».

Сумма налога исчисленная

Общая сумма начисленного НДФЛ

Сумма фиксированных авансовых платежей

Сумма фиксированных авансовых платежей, на которую уменьшается начисленный НДФЛ

Сумма налога на прибыль организаций, подлежащая зачету

Сумма налога на прибыль с дивидендов, полученных российской организацией, подлежащая зачету при определении НДФЛ с доходов физлица-резидента РФ от долевого участия в этой российской организации, пропорционально доле такого участия

Сумма налога перечисленная

Общая сумма перечисленного НДФЛ

Сумма налога, излишне удержанная налоговым агентом

Не возвращенная налоговым агентом излишне удержанная сумма НДФЛ, а также сумма переплаты по налогу, образовавшаяся из-за того, что налоговый статус физического лица в отчетном году изменился

Сумма дохода, с которого не удержан налог налоговым агентом

Сумма неудержанного налога

Заключительная часть справки

Налоговый агент (ФИО)

Указывается полностью фамилия, имя, отчество (при наличии) физического лица, составившего справку

Вебинар «Готовимся к сдаче 2‑НДФЛ за 2011 год»

Вы пока не сдали отчет 2-НДФЛ? Предлагаем обобщить знания по этому вопросу. Опубликованы материалы бесплатного экспресс-вебинара, сформированного на основе самых частых вопросов бухгалтеров.

Меня зовут Наталья Потапкина, я — один из экспертов сервиса Контур.Бухгалтерия. Наш сервис предназначен для расчета зарплаты в небольших организациях с простым учетом. Одна из самых важных возможностей сервиса — отчетность по зарплате, в том числе по форме 2-НДФЛ. Многие бухгалтеры уже сдали 2-НДФЛ, тем не менее, в нашу техподдержку продолжают поступать вопросы о том, как подготовить и сдать отчет. Поэтому мы решили провести экспресс-вебинар на тему отчетности 2-НДФЛ.

- Изменения в форме и формате сдачи 2-НДФЛ в 2019 году;

- Стандартные вычеты при заполнении 2-НДФЛ;

- Частые вопросы о сдаче 2-НДФЛ, поступающие в техподдержку Контура;

- Ответы на вопросы пользователей.

Форма и формат сдачи 2-НДФЛ

В справке 2-НДФЛ отражены сведения об источнике дохода физического лица, заработной плате, других доходах и удержанном налоге. Основной документ, регламентирующий сдачу отчетности по форме 2-НДФЛ, приказ ФНС РФ от 02.10.2018 N ММВ-7-11/566@.

Также важны Приложения приказа ФНС РФ от от 02.10.2018 N ММВ-7-11/566@, регламентирующие правила и порядок подачи сведений. В частности, в них описывается порядок подачи сведений о невозможности удержать налог с признаком 2. Также в данном приказе содержится новая измененная форма реестра и протокола приема сведений.

И, конечно, важный документ — Налоговый кодекс, также регламентирующий сдачу отчетности 2-НДФЛ.

Справка 2-НДФЛ сдается в ИФНС один раз в год. Срок сдачи зависит от признака документа. Если с выплат работнику удержан налог, в графе «Признак» ставьте число «1» и сдаете отчет в налоговую до 1 апреля следующего года. Если налог удержать не удалось, ставьте признак «2» и сдавайте справку до 1 марта следующего года.

Что поменялось в самой форме справки 2-НДФЛ:

С 2019 года налоговая обновила бланк 2-НДФЛ, поэтому изменился и порядок заполнения. Новая 2-НДФЛ машиноориентирована и предназначена для работодателей, которые отчитываются на бумаге. Новая форма ускорит процесс обработки данных за счет автоматизации сканирования, распознавания и оцифровки полученных справок.

Налоговые агенты, которые отчитываются через ТКС в электронной форме, не заметят изменений, так как XML-файлы формируются с помощью специальной программы.

Подробнее об изменениях и порядке заполнения новой формы читайте в статье.

Стандартные вычеты при заполнении 2-НДФЛ

В ст. 218 НК РФ приведено несколько вариантов применения стандартных вычетах. Коды утверждены приказом ФНС от 10.09.2015 № ММВ-7-11/387. Последняя редакция документа — от 24.10.2017 № ММВ-7-11/820 действует с 1 января 2018 года и остается актуальной и в 2019 году.

В новой справке 2-НДФЛ расшифровку сведений о доходах и вычетах по месяцам потребуется вносить в отдельное приложение. Стандартные, социальные и имущественные вычеты отражаются в разделе 3 справки. В форме справки для работника тоже есть место для кодов, чтобы сотрудники могли понять, какой вычет им предоставил работодатель.

Ниже приведены коды вычетов:

Частые вопросы о сдаче 2-НДФЛ, поступающие в техподдержку Контура

Переходим к вопросам из техподдержки. Я их объединила по группам.

Первая группа — суммы налога исчисленные не совпадают с суммами удержанными. В каких ситуациях это может быть?

…Если исчислено меньше, чем удержано. Это значит, что у нас долг перед сотрудником, т.е. есть излишне удержанный налог. В справке 2-НДФЛ должна быть заполнена строка «Сумма налога, излишне удержанная налоговым агентом». Такая ситуация может возникнуть в следующих случаях:

- у нерезидентов, которые в середине года стали резидентами. Т.е. сначала у них исчислялся налог по ставке 30%, потом — 13%, и налог не был возвращен сотруднику;

- при предоставлении имущественного вычета не с начала года;

- при любых других пересчетах. То есть, в результате получилось, что удержали с сотрудника больше, чем нужно, но сумма не была возвращена сотруднику.

Эта ситуация нормальная, в таком виде отчет может быть сдан. Сотрудник может сам обратиться ИФНС за возвратом излишне удержанного налога, заполнив декларацию по форме 3-НДФЛ.

…Если исчислено больше, чем удержано – в справке 2-НДФЛ должна быть заполнена строка «Сумма налога, не удержанная налоговым агентом». Это ситуация более критичная, хотя и менее редкая.

В этом случае необходимо было уведомить налоговую инспекцию о невозможности удержания налога в течение месяца, то есть до 1 марта. Надеюсь, что все, у кого эта ситуация возникла, успешно это сделали. В этом случае сдается форма 2-НДФЛ с признаком 2 (невозможно удержать налог). Такие справки сдаются повторно, вместе со всеми, в целом по организации с признаком 1 до 2 апреля. Отличие в том, что когда сдается справка с признаком 2, в ней указываются только суммы не удержанного налога и только тот доход, с которого налог не удержан. При повторной сдаче справки с признаком 1 в ней указываются общие все суммы, доходов и налога.

Вторая группа — удержанная сумма налога не совпадает с перечисленной. Почему такое может произойти?

…Если удержано больше, чем перечислено. Это значит, что в организации есть задолженность по уплате НДФЛ. Т.е. с сотрудника налог удержали, но в бюджет по какой-то причине не перечислили. Что мы советуем делать в таких случаях.

Во-первых, часто бывает ошибка, что уплаченные суммы, перечисленные в январе-феврале и марте, не включают в отчет. Нужно включить в отчет все перечисления за год, которые были до момента подготовки 2-НДФЛ.

Если все-таки задолженность имеется, нужно постараться погасить ее до сдачи отчетности и включить суммы перечислений в отчет. Это, конечно, не застрахует вас от уплаты пеней, и штрафов, т.к. сроки уплаты нарушены, и налоговики вправе их начислить при проверке. Но обычно, если на момент сдачи отчетности задолженность погашена, и сумма была небольшая, этого не происходит.

…Если же удержанная сумма меньше, чем перечисленная. Это значит, что в организации есть ошибочно перечисленные суммы, т. е. перечислили в бюджет большую сумму, чем фактически удержали с сотрудников.

Такой ситуации в отчете быть не должно. Дело в том, что такие суммы переплаты вообще не квалифицируются налоговиками как налог. Если переплата возникла по итогам года, ее нельзя зачесть в счет будущих удержаний налога. Мы советуем в этом случае изменить суммы в строке «Сумма налога перечисленная», указать ее такой же, как в строке удержанного. Если все-таки излишки по уплате есть, значит, их можно вернуть. Для этого нужно обратиться в налоговую, пройти сверку платежей и написать заявление о возврате налога.

Вопросы, задаваемые во время Вебинара

- По иностранному сотруднику в октябре изменился статус с «нерезидент» на «резидент». По правилам организация не должна ничего пересчитывать и возвращать работнику, так как это делает налоговая. Значит, в справке 2-НДФЛ мы должны показывать доходы работника по двум ставкам НДФЛ (30 и 13). Проблема заключается в том, что когда работник поехал в свою налоговую, с него потребовали справку 2-НДФЛ с пересчитанным налогом. Как поступить?

Если сотрудник меняет статус с «Нерезидент» на «Резидент», справка заполняется только по одной ставке 13%, т.к. налог с начала года пересчитывается по ставке 13%. В этом случае, если налог не зачитывался и не возвращался сотруднику в течение налогового периода, в справке будут расхождения между суммами в строке «Сумма налога исчисленная» и «Сумма налога удержанная».

В строке «Сумма налог исчисленная» должен быть указан налог, рассчитанный по ставке 13% со всех доходов за год, а в строке «Сумма налога удержанная» — фактически удержанный налог. Разница между этими строками должна отразиться в строке 5.6 Сумма налога, излишне удержанная налоговым агентом. Эту сумму сотрудник может вернуть, самостоятельно обратившись в ИФНС.

- Изменилась ли форма бланка 2-НДФЛ за 2018 год?

Да, изменилась, в соответствии с приказом ФНС РФ от 02.10.2018 N ММВ-7-11/566@.

- Можно ли учитывать нарастающим итогом вычеты за те месяцы, когда сотрудница была в декретном отпуске? Отпуск длился в период июль-октябрь, вышла в ноябре.

Да, можно. Сотрудница имеет право на вычеты за все месяцы года, даже если в каких-то месяцах не было доходов. Учтите только, что сумма вычетов не может превышать сумму дохода по итогам налогового периода, т.е. года.

- НДФЛ за 2018 год предприятие не перечислило в полном объеме. Сдаем НДФЛ. Нужно ли сдавать корректировку после оплаты?

Нет, не нужно. Указывайте сумму перечисленного налога по состоянию на дату составления отчета.

- Если ошибочно не добрали или излишне удержали налог у основного сотрудника, можно ли откорректировать суммы в январе?

Если отчет 2-НДФЛ еще не сдан, можно выполнить пересчет за декабрь и сдать отчет с учетом пересчета. Если у сотрудника излишне удержан налог, то можно вернуть его в соответствии со ст. 231 НК РФ в безналичной форме.

- Мы являемся налоговыми агентами по договорам ГПХ. Нужно ли сотрудникам сдавать декларацию 3-НДФЛ?

Налоговые агенты не сдают форму 3-НДФЛ, ее должны сдавать сами работники. Налоговый агент декларирует и уплачивает налоги с доходов сотрудника. В налоговую сдают формы 2-НДФЛ и 6-НДФЛ.

- Положен ли вычет на ребенка сотруднику, уплачивающему алименты? Зависит ли вычет от суммы алиментов?

Да, положен. От суммы алиментов вычет не зависит.

- Подскажите, как правильно предоставить стандартный вычет сотруднику, который устроился в конце месяца в новую организацию и представил справку 2-НДФЛ. Мы можем ему представить льготу еще раз за этот месяц?

Нет, не можете. Если за месяц уже предоставлены вычеты в предыдущей организации, предоставляйте вычеты со следующего месяца.

- У нас сотрудница зарегистрирована в другом городе, а работает в нашем. В налоговую инспекцию какого города следует представлять отчёт на неё?

Отчет по всем сотрудникам предоставляется в ИФНС, в которой зарегистрирована организация, по месту нахождения организации.

- В какую налоговую инспекцию сдавать справки 2-НДФЛ по сотрудникам обособленного подразделения?

Если ОП на отдельном балансе, и сотрудников Вы принимали в ОП, то перечислять НДФЛ и сдавать отчет по форме 2-НДФЛ нужно по месту нахождения налоговой, где было зарегистрировано ОП.

- Если налог удержан излишне, в связи с пересчетом зарплаты (не из-за вычетов и не из-за смены резидента), нужно ли в отдельном пункте указывать сумму излишне удержан/начислен?

- Ребенок инвалид: льгота 1400+3000 рублей или 3000 рублей?

Вычет на ребенка-инвалида составляет 3000.

- Поменялось ли КБК по НДФЛ В 2019?

Нет, на 2019 год действуют те же КБК НДФЛ, что и на 2018 год.

В частности, КБК НДФЛ 182 1 01 02010 01 1000 110 «Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляется в соответствии со статьями 227, 227.1 и 228 НК РФ».

- Если при слиянии организации не сдали отчет 2-НДФЛ, как быть?

Обратитесь за разъяснениями в Вашу налоговую инспекцию. Обычно в таких случаях все организации, существовавшие до момента слияния, подают отдельные отчеты 2-НДФЛ за период с начала года до момента слияния. А вновь созданная при слиянии организация начинает отчитываться с момента слияния.

- Если переплата в справке не указана, но реально была, можно ли будет зачесть эту переплату в счет погашения будущих периодов?

- Подскажите, пожалуйста, где можно посмотреть пример файлов отчетности (сколько их)?

Можете посмотреть в нашем сервисе Контур.Бухгалтерия. Для этого нужно зарегистрироваться и завести в системе хотя бы одного сотрудника (это бесплатно).

- Как в этом году лучше платить НДФЛ: в конце месяца или при выплатах и с переходящих отпусков?

НДФЛ с отпускных нужно перечислять в день их выплаты сотруднику.

- Нужно ли сдавать отчет, если компания образованна в конце года, и зарплата не начислялась?

- Выдана материальная помощь 1000руб. Указывать ли в справке 2-НДФЛ этот вид дохода? Какой код вычета использовать — ведь с суммы мат. помощи (меньше 4000 руб) не берется НДФЛ?

Для материальной помощи, не облагаемой в пределах 4000 руб., предусмотрен код дохода 2760, код вычета 503. Подробнее о кодах доходов в 2019 году читайте в статье.

- Подскажите код дохода на компенсацию за неиспользованный отпуск.

Указывают код дохода 2013, как у отпуска.

- Сотруднику первые три месяца 2011 г. удерживали НДФЛ на 52 рубля больше, ошибки нашли в октябре, после чего выдали с з/п из кассы? Это неправильно?

Я считаю, что все правильно. Вы просто в октябре рассчитали налог нарастающим итогом с начала года.

- Отражаются ли сверхлимитные суточные в справке 2-НДФЛ?

Да, отражаются, т.к. облагаются налогом.

- Если мы бывшей сотруднице выплатили денежные суммы по суду, то есть это нельзя считать полученным доходом, и за нее оплатили НДФЛ, этот доход по справке указываем с кодом 4800?

Да, можно использовать код 4800.

- Скажите, пожалуйста, с НДФЛ от материальной выгоды ИП надо сдавать отчет?

Если уплачивался НДФЛ, то нужно сдавать отчет.

- Если женщина находится в декрете, вычеты накапливаются за период декретного отпуска, а при выходе из декрета накопленные вычеты предоставляются. Это верно?

Да, предоставляются вычеты с начала налогового периода (года). Учтите, что сумма вычетов не должна быть больше суммы дохода по итогам года.

- Какие предусмотрены штрафные санкции, если не уплачивали налог?

Штраф за неуплату налога предусмотрен ст. 123 НК РФ. «Неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный настоящим Кодексом срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению».

Вопрос от одного из участников, поступивший на ящик evrika@skbkontur.ru после вебинара.

— Хочу до конца прояснить вопрос с нерезидентом. До октября доходы сотрудника облагались по ставке 30%, затем до конца года по ставке 13% в связи со сменой его статуса на «резидент». В 2010 году, когда организация пересчитывала НДФЛ и сумму излишне удержанного налога с доходов сотрудника-иностранца по ставке 30%, организация могла зачесть в счет уплаты налога по ставке 13%, который будет рассчитан с зарплаты сотрудника в последующих месяцах. С 2011 года в бухгалтерском учете пересчет НДФЛ отражается проводками:

Дебет 70 Кредит 68.1 по ставке 30% — сторнирован НДФЛ, ранее удержанный с доходов иностранного сотрудника по ставке 30%;

Дебет 70 Кредит 68.1 по ставке 13% — удержан НДФЛ по ставке 13% с доходов иностранного сотрудника.

Результат пересчета покажет, что сумма налога, удержанная в период применения ставки 30%, превысит налог, рассчитанный по ставке 13%. В итоге у сотрудника возникнет переплата по НДФЛ и, соответственно, недоплата по заработной плате (остаток по счету 70).

— Сейчас сотрудник сам обращается в налоговую за возвратом НДФЛ. А что делать организации? Какие записи на счетах бухгалтерского учета, если по счету 68.1 переплата в бюджет, а по счету 70 недоплата сотруднику?

Я считаю, что не нужно сторнировать НДФЛ, ранее удержанный с сотрудника, т.к. фактически Вы этот налог сотруднику не возвращаете.

По проводкам у Вас должен пройти фактически удержанный налог, который Вы показываете в строке «Сумма налога удержанного» справки 2-НДФЛ. А в справке 2-НДФЛ должна получиться разница между исчисленным и удержанным.

Исчисленный — сумма налога со всего дохода за год, рассчитанная по ставке 13%.

Удержанный — это сумма всех помесячных удержаний НДФЛ с сотрудника (т.к. в какие-то месяцы удерживали 30%, эта сумма получится больше).

А между удержанной и перечисленной суммами налога разницы быть не должно, т.е. никакой переплаты нет (сколько удержали с сотрудника, столько и перечислили в бюджет).

2-НДФЛ

Налоговые агенты, т.е. все организации и ИП, которые выплачивают доходы физическим лицам (не ИП).

Справку 2-НДФЛ по этой форме отменили, т.к., начиная с 2021 года, она сдается в составе расчета 6-НДФЛ (см. здесь).

Срок подачи справки

Справка подается ежегодно в срок не позднее 1 марта года, следующего за налоговым периодом (налоговый период – календарный год).

Если организация ликвидируется или реорганизуется в середине года, то такую справку нужно подать за период с начала года до даты ликвидации или реорганизации.

Какие разделы заполнять

Форма справки включает в себя титульный лист, разделы 1-3 и приложение. Все разделы, кроме 3, являются обязательными для заполнения.

Проверка справки

Когда все необходимые разделы справки будут заполнены, необходимо провести ее проверку, а затем отправить в контролирующие органы. Как проверить и отправить справку см. здесь.

Как сдавать справки 2-НДФЛ, если организация (обособленное подразделение) в течение года изменила свое местонахождение?

Сколько справок 2-НДФЛ нужно сдавать на сотрудника, который сначала уволился, а затем снова был принят на работу?

Сколько справок 2-НДФЛ нужно подавать в случае перехода работника из одного обособленного подразделения организации в другое?

Заполнение справки начинают с указания подписанта, перейдя на вкладку «Реквизиты». Если отчет подается налоговым агентом, то в поле «Руководитель» указывается его ФИО, если же уполномоченным представителем, то указывается ФИО представителя и реквизиты документа, подтверждающего его полномочия. Затем по соответствующей кнопке на вкладке «2-НДФЛ» необходимо добавить сотрудника. Далее в титульном листе автоматически заполняются следующие поля:

- год, за который представляется справка;

- номер справки и дата ее составления.

В поле «Признак» автоматически указывается «1», что соответствует тому, что справка сдается в качестве ежегодной отчетности. Если справка заполняется в случае невозможности удержания налога, то в этом поле указывается «2».

При составлении справки правопреемником налогового агента в поле «Признак» указываются соответственно коды «3» и «4».

В поле «Номер корректировки» в первичной справке автоматически отражается «0».

В корректирующей справке необходимо указать номер корректировки (например, «1», «2» и т. д.). При ее заполнении в полях «№__» и «от__» указывается номер ранее представленной справки и новая дата составления.

При заполнении аннулирующей справки автоматически указывается код «99». Эта справка оформляется в том случае, если нужно аннулировать показатели в ранее представленной справке. При этом сведения о налоговом агенте и физическом лице – получателе дохода указываются из первоначальной справки, а разделы 2-3 и приложение не заполняются.

При составлении корректирующей либо аннулирующей справки правопреемником налогового агента взамен ранее представленной налоговым агентом в полях «№__» и «от__» указывается номер справки, ранее представленной налоговым агентом и новая дата составления.

При заполнении поля «В ИФНС (код)» отражается код налогового органа, в который представляется справка. Он указывается автоматически (код, который был указан при регистрации клиента в системе), либо выбирается из справочника.

Данные о налоговом агенте

В поле «Код по ОКТМО» указывается код территории, на которой зарегистрирован налоговый агент либо его обособленное подразделение. Данный код выбирается из соответствующего классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов ФНС «Узнай ОКТМО» или «Федеральная информационная адресная система» (http://nalog.ru, раздел «Сервисы»).

При представлении справки правопреемником налогового агента указывается ОКТМО по месту нахождения реорганизованной организации.

При заполнении поля «Телефон» отражается контактный телефон налогового агента (правопреемника).

В полях «ИНН» и «КПП» указываются ИНН и КПП налогового агента. В случае если справка подается обособленным подразделением, то указывается КПП по месту нахождения обособленного подразделения организации.

При заполнении поля «Налоговый агент» отражается краткое наименование организации в соответствии с учредительными документами, а если такого нет – полное наименование. Предприниматели, адвокаты, нотариусы указывают полностью (без сокращений) фамилию, имя, отчество (при наличии).

Правопреемник налогового агента указывает в этом поле наименование реорганизованной организации.

В поле «Форма реорганизации (ликвидация) (код)» отражается соответствующий код. Например, при реорганизации в форме преобразования указывается «1», слияния – «2» и т.д.

В одноименном поле указывается ИНН и КПП реорганизованной организации.

Поля «Форма реорганизации (ликвидация) (код)» и «ИНН и КПП реорганизованной организации» заполняют только те организации, которые в отчетном периоде реорганизуются или ликвидируются. При этом в поле «Признак» должны быть указаны коды «3» или «4».

Данные о физическом лице — получателе дохода

На основе сведений о физическом лице – получателе дохода формируется раздел 1 справки.

В поле «ИНН в Российской Федерации» указывается ИНН физического лица, подтверждающий постановку данного лица на налоговый учет. При отсутствии у налогоплательщика ИНН данное поле не заполняется. В то же время узнать ИНН можно на сайте ФНС России (http://nalog.ru) в разделе «Сервисы/ Сведения об ИНН физического лица» или в программе по кнопке «Узнать ИНН».

В соответствующих полях указывается фамилия, имя и отчество (при наличии) физического лица без сокращений, как в паспорте. Употребление латинских букв допускается только для иностранцев.

В поле «Статус налогоплательщика» указывается:

- «1» — для налоговых резидентов (для россиян и сотрудников из стран ЕАЭС);

- «2» — для нерезидентов;

- «3» — для нерезидентов — высококвалифицированных специалистов;

- «4» — для переселенцев, проживающих за рубежом;

- «5» — для беженцев-нерезидентов;

- «6» — для сотрудников-иностранцев, которые работают на основании патента.

Далее указывается дата рождения физического лица.

В поле «Гражданство (код страны)» из соответствующего справочника выбирается код страны постоянного проживания сотрудника.

Если у лица отсутствует гражданство, то указывается код страны, которая выдала документ, удостоверяющий личность.

В поле «Код документа, удостоверяющего личность» выбирается код вида документа в соответствии со справочником и указывается его серия и номер.

Доходы, облагаемые по ставке ___%

Сведения, отраженные в данном разделе, формируют приложение к справке, в котором указываются ежемесячные суммы начисленных и полученных физическим лицом доходов и соответствующих вычетов.

Стандартные, социальные и имущественные налоговые вычеты в приложении не отражаются.

В заголовке раздела указывается налоговая ставка, по которой облагаются доходы, отраженные в этом разделе. По умолчанию указывается ставка 13%.

Раздел заполняется отдельно для каждой налоговой ставки. Для этого в программе предусмотрена опция «Добавить страницу».

Для того, чтобы заполнить приложение, необходимо кликнуть по полю «Добавить строку» и указать следующие сведения:

- месяц, за который был начислен и фактически получен доход;

- код дохода из соответствующего справочника;

- сумма дохода по выбранному коду;

- код и сумма вычета по тем видам доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере (например, подарки, материальная помощь и др.).

Коды доходов и соответствующие им коды вычетов см. здесь.

В том случае, если суммы ежемесячного дохода физического лица одинаковые, можно воспользоваться опцией «Добавить несколько строк за период».

При заполнении справки с признаком «2» или «4» в разделе указываются доходы и вычеты только за те периоды, за которые налог не был удержан налоговым агентом.

Стандартные, социальные и имущественные налоговые вычеты

Раздел заполняется в том случае, если физическое лицо имеет право на налоговые вычеты и получает их у налогового агента.

Если налоговый агент представляет физическому лицу стандартные налоговые вычеты, то отразить их в данном разделе можно, кликнув по полю «Новая запись» и указав коды и суммы вычетов.

Также можно воспользоваться автоматическим расчетом стандартных вычетов. Для этого необходимо поставить отметку напротив поля «Авторасчет стандартных вычетов». Кликнув по полю «Новая запись», в открывшемся перечне кодов вычетов, выбираются стандартные вычеты, на которые физическое лицо имеет право.

Поле «Число детей, начиная с 3-го» заполняется только для кодов 128, 132, 138, 139, 146 и 147, а поле «Число детей-инвалидов» соответственно для кодов 129, 133, 140, 141, 148 и 149.

Для того, чтобы отразить прочие налоговые вычеты (имущественные и социальные), нужно кликнуть по полю «Новая запись» и указать следующие данные:

- код вычета, который выбирается из справочника;

- сумма вычета по выбранному коду.

Если налоговый агент предоставлял физическому лицу налоговые вычеты на основании уведомлений, то заполняются данные подраздела «Уведомление, подтверждающее право на вычет».

В поле «Код вида уведомления» выбирается соответствующий код вычета, а также указываются номер и дата выдачи уведомления, код налогового органа, выдавшего его.

Общие суммы дохода и налога

На основе итоговых данных формируется раздел 2 справки.

Данный раздел заполняется отдельно для каждой налоговой ставки.

В поле «Общая сумма дохода» автоматически рассчитывается величина дохода по итогам налогового периода. Для этого суммируются все доходы, отраженные в приложении. При этом налоговые вычеты не включаются.

В поле «Налоговая база» автоматически рассчитывается величина налоговой базы, с которой исчислен налог. Для этого из показателя, отраженного в поле «Общая сумма дохода» вычитаются все налоговые вычеты, отраженные в разделе 3 и приложении к справке.

В поле «Сумма налога исчисленная» автоматически рассчитывается сумма налога как произведение налоговой базы и ставки, указанной в заголовке раздела «Доходы, облагаемые по ставке __%».

В поле «Сумма фиксированных авансовых платежей» указывается величина авансовых платежей, на которую следует уменьшить налог.

В поле «Сумма налога удержанная» указывается сумма налога, фактически удержанная с доходов физического лица.

В поле «Сумма налога перечисленная» указывается общая сумма перечисленного за год налога.

В поле «Сумма налога, излишне удержанная налоговым агентом» автоматически рассчитывается сумма налога, излишне удержанная и не возвращенная налоговым агентом, а также сумма переплаты по налогу, которая образовалась в связи с изменением налогового статуса физического лица.

В поле «Сумма налога, не удержанная налоговым агентом» автоматически рассчитывается сумма налога, которую налоговый агент не удержал в налоговом периоде.

При заполнении справки с признаком «2» или «4» раздел заполняется с учетом следующих особенностей:

2-НДФЛ: все правила и образец заполнения

Бланк справки 2-НДФЛ на 2019 год — это документ, который должен быть под рукой у каждого бухгалтера. В первую очередь он необходим, чтобы отчитаться по итогам года перед yалоговой службой. Кроме того, его используют для выдачи сотрудникам, которые просят сведения о выплаченной заработной плате и перечисленном подоходном налоге.

Что изменилось

С начала 2019 года стало известно, что работодателям и компаниям, выплачивающим доходы (например дивиденды) физическим лицам по итогам текущего года, и в дальнейшем придется отчитываться по новым правилам, для чего понадобится образец 2-НДФЛ за 2019 год. Новый порядок оформления значительно отличается от прежнего. Рассмотрим, как заполнять, где найти и скачать актуальную форму 2-НДФЛ 2019 года.

С 01.01.2019 внесены изменения, которые придется учитывать всем работодателям, ИП и организациям, выплачивающим доход физическим лицам. На основании Приказа ФНС России от 02.10.2018 № ММВ-7-11/566@, форма будет не одна, а две. Одна из них используется для сдачи отчетности в ИФНС, а вторая — для выдачи обратившимся физическим лицам. Как уточняют представители Налоговой службы, образец заполнения формы справки 2-НДФЛ в 2019 году содержит некоторые ненужные для обычных граждан пункты. Что касается формы для ИФНС, то в нем почти все важное и нужное, поэтому основная часть структуры сохраняется.

Отметим, что оба документа будут называться одинаково — «Справка о доходах и суммах налога физического лица». Но чтобы бухгалтеры не запутались, вносится небольшая корректировка:

- отчет, который организации и ИП должны направлять в налоговые органы, в названии имеет сокращение «форма 2 НДФЛ» и официальный номер в классификаторе налоговых документов — КНД 1151078;

- документ, который выдается физлицу, когда оно обращается на основании ст. 230 НК РФ, ни сокращений, ни номеров в КНД не имеет.

Что касается отчета, который сдается в ИФНС с 2019 года, то в нем чуть больше изменений. Справка состоит из вводной части, двух разделов и одного приложения. В действовавшей ранее форме 2-НДФЛ было 5 разделов. Кроме того, налоговики удалили поля для указания ИНН физлиц и оставили только одно поле для уточнения вида уведомления, подтверждающего право на один из налоговых вычетов.

Отметим, что если вы заполняете отчеты для налоговиков в электронном виде и передаете их в ФНС через операторов, то особых изменений не заметите. Посредники обещают, что своевременно обновляют форматы, которые используют налоговые агенты при передаче данных о доходах и суммах подоходного налога физлиц. Что касается справок для работников, а такие обращения — не редкость, то необходимо использовать уже новые формы, чтобы не нарушать требования Налогового кодекса РФ.

Обращаем внимание, что с 01.01.2019 утратили силу:

- Приказ ФНС РФ от 30.10.2015 № ММВ-7-11/485 и Приказ Федеральной налоговой службы от 17.01.2018 № ММВ-7-11/19@, которыми утвержден ныне рабочий вариант документа и порядок его заполнения;

- Приказ ФНС РФ от 16.09.2011 № ММВ-7-3/576 и Приказ Федеральной налоговой службы от 08.12.2014 № ММВ-7-11/617@, в которых описаны правила, как подавать сведения на электронных и бумажных носителях и через операторов телекоммуникационных каналов связи.

Образец заполнения в 2019 году

Теперь рассмотрим конкретный пример. ООО «Компания» должна сдать отчет в 2019 году на работницу Семенову О.А. по новым правилам. Для его заполнения необходимо следовать инструкции:

- В общих сведениях все довольно просто: ИНН, КПП, наименование организации или ИП, отчетный год, код ИФНС, код реорганизации и ИНН, КПП реорганизованной организации, код ОКТМО, телефон.

- Номер справки — это порядковый номер направленной в отчетном периоде формы.

- Признак (1, 2, 3, 4) — указывают в зависимости от оснований сдачи документа.

- Номер корректировки: 00 — первичная, 99 — аннулирующая. Все остальные от 01 до 98 — корректирующие отчеты.

- Данные о налогоплательщиках указывают из имеющихся у налогового агента документов.

- В разделе «Ставка налога» необходимо указать процент, по которому удержан НДФЛ. На сегодняшний день существуют три ставки: 13, 30 и 35%. Наиболее распространена ставка 13%. Применяется она для работников, имеющих статус резидента РФ.

- Сведения о суммах дохода и рассчитанном, удержанном налоге берут за весь отчетный период.

- Коды вычетов проставляются с учетом Приказа ФНС России от 10.09.2015 № ММВ-7-11/387@. В нашем случае — код 126, поскольку у работника есть ребенок.

- Код вида уведомления (при условии, что выдано уведомление):

- цифру 1 ставят, если налогоплательщику выдано уведомление о праве на имущественный вычет;

- цифру 2, если налогоплательщику выдано уведомление о праве на социальный вычет;

- цифру 3, если налоговому агенту выдано уведомление, подтверждающее право на уменьшение подоходного налога на фиксированные авансовые платежи.

- Приложение заполняется по месяцам, в которых выплачивался доход или предоставлялся вычет. Отличий от действующего порядка заполнения этого документа нет.

Образец заполнения справки 2-НДФЛ по новым правилам 2019 года

Как отчитываются сейчас за прошлые годы

Справка о доходах физических лиц часто претерпевает изменения. В 2015-2016 годах использовалась старая форма, утвержденная Приказом ФНС от 30.10.2015 № ММВ-7-11/485@. Но в конце 2017 года ФНС было инициировано рассмотрение очередных изменений в этот Приказ в связи с утверждением Приказа ФНС России от 17.01.2018 № ММВ-7-11/19@ (зарегистрирован в Минюсте и опубликован 30.01.2018). Если понадобится сдать сведения за прошлые периоды, налоговая требует использовать формы, действовавшие в этот период.

Форма, действовавшая в 2017 году

Форма, действовавшая в 2018 году

Кто обязан сдавать справки

Скачать бесплатно образец новой справки 2-НДФЛ за 2019 г. необходимо всем налоговым агентам, которые обязаны отчитываться в ИФНС. Ими являются организации, индивидуальные предприниматели, иные лица, в соответствии со статьей 226 НК РФ, которые выплачивают доход физическому лицу, являющемуся налогоплательщиком, работники, находящиеся с организацией в трудовых отношениях, работающие по договору подряда, иные граждане. Такое лицо обязано исчислить, удержать налог у налогоплательщика и перечислить его в бюджет.

Форма для сдачи в ИФНС заполняется по каждому физическому лицу.

Каждый налоговый агент обязан обеспечить учет доходов, выплаченных физическим лицам, предоставленных им вычетов, исчисленных и удержанных налогов. Для этого составляется налоговый регистр. Открывается он сразу при приеме сотрудника на работу. Регистр разрабатывается и утверждается самостоятельно налоговым агентом и содержит сведения:

- о физическом лице, его идентификационных данных (Ф.И.О., дата рождения, паспортные данные, ИНН);

- видах и суммах доходов;

- предоставленных вычетах;

- суммах исчисленного, удержанного и перечисленного налогов;

- датах удержания налога и его перечисления в бюджет, реквизитах платежных документов.

Форматы сдачи

Когда численность компании составляет несколько человек, то 2-НФДЛ можно сдать в налоговую на бумаге. Если число физических лиц, получивших доход в компании, превысило 25 человек, то сдавать отчет придется только в электронном виде (п. 2 ст. 230 НК РФ) по телекоммуникационным каналам связи.

Для подготовки отчетов используется бесплатное ПО ФНС «Налогоплательщик ЮЛ». Чтобы отправить электронный отчет в ИФНС в электронном виде, необходимо заключить договор с уполномоченным оператором связи, получить электронно-цифровую подпись и установить программное обеспечение.

Как проверить справку перед сдачей в налоговую в электронном виде? Для этого достаточно скачать на официальном сайте ИФНС бесплатную программу Tester. Установив ее на своем компьютере, можно проверить файл, отправляемый в ИФНС, на соответствие формату предоставления отчета в электронном виде.

Сроки сдачи отчета

Учтите, что заполнить и предоставить 2-НДФЛ в налоговую инспекцию следует не позднее 1 апреля года, следующего за отчетным. Поскольку это последняя дата, когда налоговые агенты передают сведения о доходах физического лица, исчисленном, удержанном и перечисленном налогах в бюджет (п. 2 ст. 230 НК РФ). В этом случае в поле «Признак» указывают цифру 1. В 2018 году 1 апреля приходилось на воскресенье, поэтому последний срок сдачи переносился на 02.04.2018. Что касается 2020 года, то никаких переносов не предусмотрено.

Если налоговый агент не смог удержать налог при выплате дохода и в течение всего налогового периода, то он обязан предоставить в налоговую отчет, указав в поле «Признак» цифру 2. Сделать это необходимо до 1 марта следующего года (п. 5 ст. 226 НК РФ). Обратите внимание, что порядок предоставления в налоговые органы таких сведений теперь представлен в приложении № 4 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@.

За несвоевременную сдачу отчета предусмотрена ответственность в размере 200 руб. за каждую справку (п. 1 ст. 126 НК РФ), то есть за форму, составленную на отдельного сотрудника. Также введена ответственность за предоставление справок с недостоверными сведениями. За каждый такой отчет придется заплатить штраф в размере 500 руб. (ст. 126.1 НК РФ), и избежать его удастся только в том случае, если налоговый агент выявит и исправит ошибку до обнаружения ее налоговым органом.

Какие изменения претерпела форма в 2019 году

- в разделе 1 появились сведения о реорганизации или ликвидации компании;

- из раздела 2 исключены сведения о месте жительства налогоплательщика;

- из раздела 4 исключаются упоминания об инвестиционных вычетах;

- в раздел 5 в строки подписи и удостоверяющего полномочия подписанта документа вводится упоминание о возможности подписания справки правопреемником.

Образец заполнения справки в 2019 году

Прежде чем скачать для заполнения форму справки 2-НДФЛ в 2019 году, рекомендуем ознакомиться с правилами, действовавшими в 2018 году (до 31 декабря):

- В разделе 1 необходимо указать наименование налогового агента и его основные реквизиты: ИНН, КПП, код ОКТМО.

- В разделе 2 указываются сведения о физическом лице: его Ф.И.О., дата рождения и паспортные данные. Как было сказано выше, адрес места жительства указывать не требуется.

- В разделе 3 отражаются доходы налогоплательщика с градацией на месяц выплаты, код дохода, сумма.

- В разделе 4 следует указать сведения о налоговых вычетах, предоставленных физлицу.

- Общие суммы за год: доходы и вычеты физического лица, налоги исчисленные, удержанные и перечисленные в бюджет РФ — отражаются в разделе 5. Также здесь указываются реквизиты лица, ответственного за заполнение.

- Раздел 3 заполняется по каждой налоговой ставке. Например, если сотрудник является нерезидентом и получает дивиденды, то на него необходимо заполнить два раздела 3 и два раздела 5 справки. Отдельно — для оплаты труда по ставке 30% и отдельно — для дивидендов по ставке 15%, указав код дохода.

Образец справки 2-НДФЛ по форме 2018 года

Дивиденды в справке в 2019 года

Если компания в 2018 году выплачивала дивиденды учредителям — физическим лицам, то на них тоже необходимо составить справки и сдать их в ИФНС. Код дохода по дивидендам в отчете за 2018 год — 1010. Ставка налога может составлять:

Расшифровка справки 2-НДФЛ

2-НДФЛ — расшифровка доходов физических лиц, полученных за определенный срок, которая необходима для предоставления в различные инстанции при оформлении кредитов, пособий, льгот и т.п. В данной статье мы рассмотрим ее состав и предназначение.

Расшифровка справки 2-НДФЛ

Аббревиатура НДФЛ в названии справки означает «налог на доходы физических лиц». Такая справка содержит сведения о сумме полученных сотрудником доходов и сумме налога, который был начислен, удержан и перечислен предприятием-работодателем, и/ или о доходах, НДФЛ с которых не был удержан налоговым агентом, и сумме неудержанного налога, который впоследствии человеку предъявляет к уплате ФНС налоговым уведомлением.

Заметим, что искать аббревиатуру «2-НДФЛ» на справке сейчас бессмысленно, из формы ее давно убрали, но название за справкой в обиходе сохранилось. Сохраним эту традицию и мы.

Итак, 2-НДФЛ можно получить в бухгалтерии предприятия, где вы работаете, на основании устного или письменного заявления. Образец заявления см. здесь.

Состав справки следующий:

- данные предприятия: наименование и реквизиты;

- данные сотрудника;

- доход физического лица (помесячно), облагаемый НДФЛ;

- вычеты с указанием кодов;

- общие суммы дохода и налога, удержанного и / или не удержанного за год.

Скачать образец справки вы можете в «КонсультантПлюс», бесплатно, оформив пробный доступ:

Все доходы работника зашифрованы 4-х значными кодами. Список кодов доходов см. здесь. В справке также указываются вычеты, коды которых можно найти здесь.

Справка 2-НДФЛ должна быть предоставлена сотруднику не позднее трех дней после подачи заявления (ст. 62 ТК РФ).

На ней обязательно должна быть проставлена подпись уполномоченного лица. Действительна ли 2-НДФЛ без печати организации, узнайте в «КонсультантПлюс». Смотреть материалы К+ можно бесплатно, оформив пробный доступ.

Необходимость предоставления справки 2-НДФЛ

Данная справка необходима для предоставления в следующих случаях:

- при трудоустройстве на новую работу (при увольнении сотрудника работодатель обязан выдать ему данную справку);

- для оформления налоговых вычетов (имущественного, на обучение, лечение и т.п.);

- для оформления пенсии;

- при усыновлении ребенка;

- для участия в судебных заседаниях по решению трудовых споров;

- при расчете суммы алиментов и других выплат.

В соответствии с п. 2 ст. 230 НК РФ все фирмы, имеющие сотрудников, обязаны предоставлять в ФНС России сведения о суммах их доходов и суммах НДФЛ, начисленного и уплаченного за отчетный период (год). Срок подачи таких сведений не позднее 1 марта следующего года. После того, как налоговый агент отчитается, скачать 2-НДФЛ можно в личном кабинете налогоплательщика — физлица.

Ошибки, возникающие при составлении 2-НДФЛ

Исправления при заполнении справки вносить нельзя. Если возникла существенная ошибка, связанная с расчетом налога, справку должны оформить заново.

Рассмотрим некоторые ошибки, возникающие при оформлении справки:

- В поле «Налоговый агент» не указана расшифровка подписи сотрудника бухгалтерии, имеющего полномочия подписывать данную справку. При этом подпись не должна закрываться печатью.

О том, кто вправе визировать данный расчет, читайте материал «Кто имеет право подписывать справку 2-НДФЛ?»

- Неверный формат даты справки. Она должна быть заполнена в формате ДД.ММ. ГГГГ.

- Суммы отражены без копеек. Все суммовые показатели данной справки положено указывать с копейками, кроме самого налога. Причем сумма налога, которая превышает 50 копеек, округляется до целого рубля.

Итоги

Справка 2-НДФЛ выдается работнику не позднее 3-х зней по его письменному заявлению. Бланк и алгоритм заполнения справки утвержден приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.